中国造纸年鉴2020:广东省2019年造纸工业主要产品生产量统计

中国纸业行业产能分析报告

中国纸业行业产能分析报告中国纸业行业一直以来都是国民经济中重要的支柱产业之一。

随着中国经济的快速发展,纸业市场需求持续增长,并呈现多样化发展趋势。

本文将针对中国纸业行业的产能进行分析,并对未来发展趋势进行展望。

一、中国纸业行业产能概述随着中国经济的逐步增长,纸业市场对纸及纸板的需求也呈现出稳步上升的趋势。

根据最新数据显示,2019年中国纸业行业年产量超过1亿吨。

纸及纸板的用途广泛,包括包装、印刷、书写、通信等众多领域,因此中国纸业行业的发展前景广阔。

二、中国纸业行业产能状况1. 主要产品产能分析中国纸业主要产品包括生活用纸、包装纸、印刷纸、特种纸等。

近年来,生活用纸和包装纸的需求量不断增长,导致其产能逐步扩大。

印刷纸和特种纸则受到市场需求的波动影响较大,产能相对不稳定。

2. 地区分布情况中国纸业行业的产能主要分布在沿海地区和重要纸张生产基地。

这些地区拥有丰富的资源和便捷的交通运输条件,为纸业生产提供了便利条件。

3. 企业规模结构中国纸业行业企业规模参差不齐,既有大型国有企业,也有中小型民营企业。

大型纸业企业往往具备较强的资金实力和技术优势,在市场竞争中具有一定优势。

三、中国纸业行业面临的挑战1. 环保压力纸业生产过程中会产生大量废水、废气和固体废弃物。

随着对环境保护要求的提高,纸业企业需要加强环保设施建设与运营,以降低对环境的影响。

2. 原材料供应纸业生产对纸浆等原材料的需求量大,但中国原材料供应有限。

企业需要寻求新的原材料来源,同时提高纸浆利用效率,以应对原材料紧缺的局面。

3. 技术创新与升级纸业行业在品质、效率和节能等方面需要不断进行技术创新与升级。

通过引进先进的生产技术和设备,提高产能的同时也能提高产品品质和生产效率。

四、中国纸业行业发展趋势展望1. 生活用纸市场将持续增长随着人民生活水平的提高和消费习惯的改变,生活用纸市场需求将继续增长。

同时,随着对环保意识的增强,可降解、环保材料的生活用纸将得到更多市场份额。

2019年全国机制纸及纸板产量12515.3万吨同比增长3.5%

我国纸浆臭氧漂白及短程序漂白关键技术实现新突破

1 月 1 日,记者获悉,中国轻工业联合会日前组织并主持召开了“纸浆臭氧漂白及短程序漂白关键技术”项目技术鉴 定会,鉴定委员会认为该项目核心技术达到了国际领先水平。

意见提出,到 2022 年,一次性塑料制品消费量明显减少,替代产品得到推广,塑料废弃物资源化能源化利用比例大 幅提升;在塑料污染问题突出领域和电商、快递、外卖等新兴领域,形成一批可复制、可推广的塑料减量和绿色物流模式。 到 2025 年,塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立,多元共治体系基本形成,替代产品开发 应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。

(来源:海关总署 2020-01-10 /qitazixun/202001/10/qt26735.html)

造纸板块走高,“禁塑令”再升级Байду номын сангаас生纸制品替代需求

近日,国家发改委、生态环境部联合发布《关于进一步加强塑料污染治理的意见》。明确到 2020 年,率先在部分地区、 部分领域禁止、限制部分塑料制品的生产、销售和使用。

(来源:《科技日报》2020-01-02 https:///2020-01/02/content_33447873.htm)

(来源:国家统计局 2020-01-24 /news/show-44296.html)

纸浆 2019 年国内进口状况

中国海关总署公布的数据显示,2019 年 1—11 月纸浆累计进口量为 2502 万吨,较上年同期增加 199 万吨,累计同比 增长 8.7%;累计进口金额总计 1098.9 亿,累计同比下降 8.7%,累计进口均价为 4392/ 吨,较上年同期下跌 835/ 吨,跌 幅为 16%。

2019年广东省造纸行业发展现状及前景分析

2019年广东省造纸行业发展现状及前景分析文 陈 竹 张翠梅 吕永松 张铭晖◎ 陈 竹2019年,影响下,增加,外部需求减弱。

东省纸及纸板产量在2018升,但行业利润在2018企业经济效益明显下滑,运行较困难。

1 纸及纸板产量小幅上涨2019年,广东省纸及纸板产量为2223.09万t ,同比增长6.14%,占全国纸及纸板产量的17.76%,连续3年居全国首位。

据广东省造纸行业协会统计,2019年广东省造纸行业主要纸及纸板产量完成情况见表1。

2019年,除了未涂布印刷书写纸产量有所下降,其余纸种都呈现不同程度的增长,主要是由于2018年广东省各个纸种的产量下降幅度太大,2019年产量对比2018年有所增加,而2019年由于文化用纸市场需求较差,各个企业产量有不同程度的下降。

此外,由于需求减弱,市场经营不好,有部分企业停产或退出。

表1 2019年广东省造纸行业主要纸及纸板产量完成情况2019年广东省造纸及纸制品业营业收入达2447.08亿元,同比下降4.2%;工业增加值523.96亿元,同比增长3.3%;利润119.76亿元,同比下降17.2%;负债1143.96亿元,同比增长3.1%,可见经济指标也出现了不同程度的下滑,尤其是利润,在2018年大幅下降的基础上继续下降。

3 行业集中度进一步提高2019年,广东省造纸行业的集中度进一步提高,重点骨干企业的综合实力进一步增强。

广东省纸及纸板产能超过10万t/a 的造纸企业有38家,其中100 万t/a 以上的企业有6家,分别是玖龙、理文、建晖、金洲、亚太、晨鸣,这6家企业的产量占全省纸及纸板产量的60.1%,其中,东莞金洲纸业有限公司与东莞市潢涌广东省造纸行业协会银洲纸业有限公司合并为东莞金洲纸业有限公司,企业的竞争力进一步提高,30 万t/a~100 万t/a的企业有14家,10万t/a~ 30万t/a的企业有18家。

4 节能效果显著2019年,共有21家省内造纸企业42条生产线参与广东省造纸行业能效对标活动,这21家企业的纸及纸板总产量为1443.55万t,占2019年广东省纸及纸板总产量的64.93%。

2020年造纸行业发展情况分析

2020年造纸行业发展情况分析纸是我们生活中的必需品,不管是学习、工作、吃饭等我们都离不开纸。

接下来小编为大家整理了2020年造纸行业发展情况相关内容,欢迎大家阅读!一文带你看2020年造纸行业市场现状及发展趋势分析供给仍然强劲我国是传统造纸大国,改革开放以来,伴随国民经济的持续快速发展,中国造纸行业也逐步经历着从早期的产能分散、工艺粗放式生产向集约型发展模式的过渡。

企业数量震荡下行中国是全球纸品产销大国,造纸总产量和消费量位居世界首位。

近年来,我国造纸行业根据《中国造纸协会关于造纸工业“十三五”发展的意见》,整合资源、淘汰落后产能,供给能力波动明显。

据中国造纸协会统计数据显示,受淘汰行业落后产能影响,2014年以来,我国规模以上造纸生产企业数量整体呈现震荡下行趋势,截至到2019年底,我国规模以上造纸生产企业数据下降至2524家,较2014年减少超过400家。

虽然行业企业数量不断下降,但行业的整体供给能力并未因此受到较强的负面影响。

据中国造纸协会统计数据显示,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。

2017年,我国纸及纸板生产量首次突破11000万吨,创历史新高;2018年,受行业景气度下滑影响,整体产量小幅下滑,到2019年,我国纸及纸板生产量有所回升,累计产量为10765万吨,同比增长3.16%。

具体到各地区来看,我国纸及纸板生产主要集中在广东、山东、浙江以及江苏等沿海省份。

据中国造纸协会统计数据显示,2019年,广东省纸及纸板生产量为1864万吨,占全国总产量的17.31%,排名第一;山东和浙江紧随其后,纸及纸板生产量分别为1830万吨和1429万吨,占全国总产量的比重分别为16.99%和13.27%。

消费量波动增长从需求端来看,纸及纸板消费方面,据中国造纸协会统计数据显示,2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。

2017年,我国纸及纸板消费量突破11000万吨,创历史新高。

2019年造纸行业的分析报告

2019年造纸行业分析报告2019年3月目录一、行业发展现状及趋势 (3)1、供给:扩产是重资本行业的天性 (4)2、需求:GDP的晴雨表 (6)(1)各纸种供需情况 (8)①白卡纸 (8)②铜版纸 (9)③文化纸 (10)④箱板纸 (11)3、原材料在外等待“浆”来 (12)(1)向上游资源拓展 (16)4、演变:低迷经济下的行业洗牌 (18)(1)淘汰与扩产并行意在行业整合 (19)(2)高集中度是定价权的保证 (21)二、标杆分析:博汇纸业——成长中的白卡纸新贵 (23)1、基本情况 (23)2、产品结构 (24)3、财务指标 (25)4、盈利预测 (28)一、行业发展现状及趋势据中国造纸协会预测,2011 年我国纸及纸板产量超亿吨,同比增长8%;消费量达9800万吨,同比增长7%。

分纸种来看,07-11 年的5 年间年均产量增速在10%以上的有铜版纸、箱板纸和瓦楞纸,但当年同比增速都呈下滑趋势;双胶纸、白纸板和其它纸的年均增速为7-8%,当年同比增速稳中有降;新闻纸近5 年的年均增速2%,且10 和11 年同比增速分别为-7%和-11%。

根据造纸行业的“十二五”规划,2015 年我国纸消费量11470 万吨,年均增速4.6%;总产能13000 万吨,总产量11600 万吨,年均增速4.6%。

因此我们认为“十二五”期间国内造纸的供给与需求将呈现总量稳中略增,分类有增有减,结构优化集中的发展趋势。

1、供给:扩产是重资本行业的天性造纸作为重资本属性的制造业,尚未进入垄断式经营的发展阶段,各企业偏好扩大产能、提高市场份额的竞争手段,以求增强市场话语权。

尤其是在行业景气度复苏、新品种问世或部分纸种盈利较高等情况下,纸厂投资意愿更强,其产能扩张表现为“争先争大”。

由于固定资产投资的速度远超实际的需求增速,经历过02-07 年的产能集中释放以后,各纸种普遍产能过剩已成为当前整个行业的沉疴。

2、需求:GDP的晴雨表由于下游需求广泛,我国纸品消费量与GDP 的走势具有较强的相关性。

广东造纸行业报告

广东造纸行业报告一、行业概况。

广东省是中国造纸行业的重要产区之一,拥有丰富的竹资源和纸浆生产基地。

广东造纸行业起步较早,发展较为成熟,拥有一定的市场竞争优势。

目前,广东省的造纸企业主要集中在珠三角地区,如广州、深圳、佛山等地,形成了一定的产业集聚效应。

二、市场需求。

随着经济的快速发展和人民生活水平的提高,纸张需求量不断增加。

广东省作为中国经济发达地区之一,其纸张需求量一直保持较高水平。

同时,随着环保意识的提高,对环保型纸张的需求也在逐渐增加。

因此,广东造纸行业在满足传统纸张需求的同时,也需要不断创新,推动绿色、环保型纸张的生产和应用。

三、竞争格局。

广东造纸行业竞争格局较为激烈,主要表现在以下几个方面:1. 企业规模,广东造纸企业众多,规模大小不一,竞争激烈。

一方面,大型造纸企业拥有较强的生产能力和市场竞争力,另一方面,小型造纸企业在灵活性和创新能力上具有一定优势。

2. 技术创新,随着科技的不断进步,广东造纸行业也在不断进行技术创新,提高生产效率和产品质量。

具有自主知识产权的高新技术产品也在不断涌现,成为企业竞争的新亮点。

3. 品牌建设,一些知名的造纸企业通过品牌建设和市场营销,取得了一定的市场份额和品牌影响力,形成了一定的竞争壁垒。

四、发展趋势。

未来广东造纸行业的发展将呈现以下几个趋势:1. 产业升级,随着环保意识的提高,广东造纸行业将加快产业升级步伐,推动绿色、环保型纸张的生产和应用,满足市场需求。

2. 国际合作,广东造纸企业将积极开拓国际市场,加强国际合作,提高产品质量和品牌影响力,实现产业的国际化发展。

3. 信息化建设,随着信息技术的发展,广东造纸行业将加快信息化建设步伐,提高生产管理水平和市场营销效率。

4. 资源整合,广东造纸企业将加强资源整合,提高产业集聚效应,形成规模化生产和市场优势。

五、发展建议。

为了进一步推动广东造纸行业的发展,建议从以下几个方面着手:1. 政策支持,政府应加大对造纸行业的支持力度,制定相关产业政策,鼓励企业进行技术创新和环保投入。

广东省造纸工业2020 年运行情况及展望

广东省造纸工业2020年运行情况及展望◎ 张铭晖广东省造纸行业协会摘要文章回顾了2020年广东省造纸工业的发展情况,并对未来的形势进行了分析与展望。

关键词纸及纸板;再生纤维浆;低碳环保2020年,受新型冠状病毒疫情公共事件影响,国际经济形势复杂多变,国内外经济下行趋势明显。

一方面,广东省造纸企业在能源、环保、废纸进口政策变化下面临生产成本增加、原料供应受限的压力;另一方面,新冠疫情的爆发导致下半年原料价格大幅上涨、外部需求减弱等新问题,企业经济效益明显下滑,整个行业承受巨大压力。

面对困境,广东省造纸企业乘风破浪,迎难而上,在逆境中寻求新的突破口,积极开拓原料新来源,抓好产品研发和技术创新,加快转型升级,积极打造绿色、高质量、高品质发展的广东造纸产业,在“十三五”收官之年提交一份满意答卷,并为“十四五”良好开局打下坚实基础。

1 2020年广东省造纸工业发展概况1.1纸及纸板产量2020年全国纸及纸板产量11260万t,同比增长4.6%;广东省纸及纸板产量2435.96万t,同比增长2.5%,占全国纸及纸板总产量的21.63%。

2020年10月,广东省纸及纸板累计产量与2019年同期持平,最后2个月的产量逐月提高。

在2020年一季度新冠疫情爆发及春节期间停工停产导致产量大幅下降的情况下,广东省全年纸及纸板产量仍然实现了量的突破。

1.2主要品种完成情况(1)新闻纸2020年,广东省新闻纸产量31.32万t,同比下降27.36%,占全国新闻纸总产量的28.47%,目前国内生产新闻纸的企业较少,广东省拥有2家,分别是广州造纸集团有限公司和广东华泰纸业有限公司。

(2)包装纸广东省是包装纸生产大省,目前共有4家产能达100万t/a以上的包装纸企业,分别是玖龙纸业(控股)有限公司、理文造纸有限公司、东莞建晖纸业有限公司、东莞金洲纸业有限公司。

此外,山鹰纸业(广东)有限公司正在建设100万t/a包装纸生产线,预计将于2022年4月投产,未来广东省将有5家产能达100万t/a以上的包装纸企业。

中国造纸工业2019年度报告

Annual Report ■ 年度报告中国造纸协会2019 Annual Report of China’s Paper Industry(一)纸及纸板生产量和消费量据中国造纸协会调查资料,2019年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10765万t ,表1 2019年纸及纸板生产和消费情况中国造纸工业较上年增长3.16%。

消费量10704万t ,较上年增长 2.54%,人均年消费量为75 kg (14.00亿人)。

2010—2019年,纸及纸板生产量年均增长率1.68%,消费量年均增长率1.73%(见图1和表1)。

2019年纸及纸板各品种生产量和消费量占纸及纸年度报告 ■ Annual Report年增长1.71%;消费量1749万t ,较上年下降0.11%。

2010—2019年生产量年均增长率1.05%,消费量年均增长率1.06%(见图5)。

3.涂布印刷纸2019年涂布印刷纸生产量680万t ,较上年下降3.55%;消费量542万t ,较上年下降10.26%。

2010—2019年生产量年均增长率0.68%,消费量年均增长率–0.14%(见图6)。

其中:铜版纸2019年铜版纸生产量630万t,较上年下降3.82%;图2 2019年纸及纸板各品种生产量占纸及纸板 总生产量的比例图3 2019年纸及纸板各品种消费量占纸及纸板 总消费量的比例图4 2010—2019年新闻纸生产量和消费量图5 2010—2019年未涂布印刷书写纸生产量和消费量图6 2010—2019年涂布印刷纸生产量和消费量图1 2010—2019年纸及纸板生产和消费情况板总生产量和总消费量的比例见图2和图3。

(二)纸及纸板主要产品生产和消费情况1. 新闻纸2019年新闻纸生产量150万t ,较上年下降21.05%; 消费量195万t ,较上年下降17.72%。

2010—2019年生产量年均增长率–11.04%,消费量年均增长率–8.24% (见图4)。

中国造纸工业2019年生产运行情况

中国造纸工业2019年生产运行情况赵 伟中国造纸协会理事长1 2019年1—9月生产完成情况据国家统计局快报统计数据,截至2019年9月底,制浆造纸及纸制品业企业数量6641家,比上年同期减少31家。

其中:纸浆制造业46家,比上年同期增加3家;造纸业2498家,比上年同期减少148家;纸制品制造业4097家,比上年同期增加114家。

2019年1—9月累计生产量:纸及纸板9287万t,较上年同期增加421万t,同比增长4.7%;纸浆968万t,较上年同期减少85万t,同比下降8.1%;纸制品5217万t,较上年同期增加981万t,同比增长23%;其中:纸箱生产量2426万t,较上年同期增加305万t,同比增长14%。

2 主要经济指标完成情况据国家统计局统计数据,2019年1—9月规模以上制浆造纸及纸制品业企业主要经济指标完成情况如下。

(1)主营业务收入全行业累计完成9775亿元,比上年同期减少803亿元,同比下降7.6%。

其中:纸浆制造业累计完成114亿元,比上年同期减少9亿元,同比下降7.3%;造纸业累计完成5602亿元,比上年同期减少751亿元,同比下降11.8%;纸制品制造业累计完成4060亿元,比上年同期减少42亿元,同比下降1.0%。

(2)利润总额全行业累计完成437亿元,比上年同期减少154亿元,同比下降26.1%。

其中:纸浆制造业利润–0.5亿元,比上年同期减少11亿元,同比下降105%;造纸业累计完成217亿元,比上年同期减少153亿元,同比下降41.3%;纸制品制造业累计完成220亿元,比上年同期增加11亿元,同比增长5.3%。

(3)产成品存货全行业产成品存货533亿元,比上年同期减少55亿元,同比下降9.4%。

其中:纸浆制造业产成品存货10亿元,比上年同期增加3.6亿元,同比增长56.3%;造纸业产成品存货347亿元,比上年同期减少66亿元,同比下降16.0%;纸制品制造业产成品存货176亿元,比上年同期增加8亿元,同比增长4.8%。

广东省肇庆市规模以上造纸和纸制品业工业总产值数据分析报告2019版

广东省肇庆市规模以上造纸和纸制品业工业总产值数据分析报告2019版序言肇庆市规模以上造纸和纸制品业工业总产值数据分析报告旨在运用严谨的数据分析,以更为客观、真实的角度,对肇庆市规模以上造纸和纸制品业工业总产值进行剖析和阐述。

肇庆市规模以上造纸和纸制品业工业总产值数据分析报告同时围绕关键指标即规模以上工业企业总产值,造纸和纸制品业工业总产值等,对肇庆市规模以上造纸和纸制品业工业总产值进行了全面深入的分析和总结。

肇庆市规模以上造纸和纸制品业工业总产值数据分析报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。

肇庆市规模以上造纸和纸制品业工业总产值数据分析报告可以帮助投资决策者效益最大化,是了解肇庆市规模以上造纸和纸制品业工业总产值的重要参考渠道。

本报告数据来源于中国国家统计局、相关科研机构及行业协会等权威部门,数据客观、精准。

目录第一节肇庆市规模以上造纸和纸制品业工业总产值现状概况 (1)第二节肇庆市规模以上工业企业总产值指标分析 (3)一、肇庆市规模以上工业企业总产值现状统计 (3)二、全省规模以上工业企业总产值现状统计 (3)三、肇庆市规模以上工业企业总产值占全省规模以上工业企业总产值比重统计 (3)四、肇庆市规模以上工业企业总产值(2016-2018)统计分析 (4)五、肇庆市规模以上工业企业总产值(2017-2018)变动分析 (4)六、全省规模以上工业企业总产值(2016-2018)统计分析 (5)七、全省规模以上工业企业总产值(2017-2018)变动分析 (5)八、肇庆市规模以上工业企业总产值同全省规模以上工业企业总产值(2017-2018)变动对比分析 (6)第三节肇庆市造纸和纸制品业工业总产值指标分析(均指规模以上工业企业) (7)一、肇庆市造纸和纸制品业工业总产值现状统计 (7)二、全省造纸和纸制品业工业总产值现状统计分析 (7)三、肇庆市造纸和纸制品业工业总产值占全省造纸和纸制品业工业总产值比重统计分析.7四、肇庆市造纸和纸制品业工业总产值(2016-2018)统计分析 (8)五、肇庆市造纸和纸制品业工业总产值(2017-2018)变动分析 (8)六、全省造纸和纸制品业工业总产值(2016-2018)统计分析 (9)七、全省造纸和纸制品业工业总产值(2017-2018)变动分析 (9)八、肇庆市造纸和纸制品业工业总产值同全省造纸和纸制品业工业总产值(2017-2018)变动对比分析 (10)图表目录表1:肇庆市规模以上造纸和纸制品业工业总产值现状统计表 (1)表2:肇庆市规模以上工业企业总产值现状统计表 (3)表3:全省规模以上工业企业总产值现状统计表 (3)表4:肇庆市规模以上工业企业总产值占全省规模以上工业企业总产值比重统计表 (3)表5:肇庆市规模以上工业企业总产值(2016-2018)统计表 (4)表6:肇庆市规模以上工业企业总产值(2017-2018)变动统计表(比上年增长%) (4)表7:全省规模以上工业企业总产值(2016-2018)统计表 (5)表8:全省规模以上工业企业总产值(2017-2018)变动统计表(比上年增长%) (5)表9:肇庆市规模以上工业企业总产值同全省规模以上工业企业总产值(2017-2018)变动对比统计表 (6)表10:肇庆市造纸和纸制品业工业总产值现状统计表 (7)表11:全省造纸和纸制品业工业总产值现状统计表 (7)表12:肇庆市造纸和纸制品业工业总产值占全省造纸和纸制品业工业总产值比重统计表 (7)表13:肇庆市造纸和纸制品业工业总产值(2016-2018)统计表 (8)表14:肇庆市造纸和纸制品业工业总产值(2017-2018)变动统计表(比上年增长%) (8)表15:全省造纸和纸制品业工业总产值(2016-2018)统计表 (9)表16:全省造纸和纸制品业工业总产值(2017-2018)变动统计表(比上年增长%) (9)表17:肇庆市造纸和纸制品业工业总产值同全省造纸和纸制品业工业总产值(2017-2018)变动对比统计表(比上年增长%) (10)第一节肇庆市规模以上造纸和纸制品业工业总产值现状概况肇庆市规模以上造纸和纸制品业工业总产值现状详细情况见下表(2018年):表1:肇庆市规模以上造纸和纸制品业工业总产值现状统计表第二节肇庆市规模以上工业企业总产值指标分析一、肇庆市规模以上工业企业总产值现状统计表2:肇庆市规模以上工业企业总产值现状统计表二、全省规模以上工业企业总产值现状统计表3:全省规模以上工业企业总产值现状统计表三、肇庆市规模以上工业企业总产值占全省规模以上工业企业总产值比重统计分析表4:肇庆市规模以上工业企业总产值占全省规模以上工业企业总产值比重统计表指标数量(亿元)占总值比重四、肇庆市规模以上工业企业总产值(2016-2018)统计分析表5:肇庆市规模以上工业企业总产值(2016-2018)统计表五、肇庆市规模以上工业企业总产值(2017-2018)变动分析表6:肇庆市规模以上工业企业总产值(2017-2018)变动统计表(比上年增长%)六、全省规模以上工业企业总产值(2016-2018)统计分析表7:全省规模以上工业企业总产值(2016-2018)统计表七、全省规模以上工业企业总产值(2017-2018)变动分析表8:全省规模以上工业企业总产值(2017-2018)变动统计表(比上年增长%)八、肇庆市规模以上工业企业总产值同全省规模以上工业企业总产值(2017-2018)变动对比分析表9:肇庆市规模以上工业企业总产值同全省规模以上工业企业总产值(2017-2018)变动对比表(比上年增长%)第三节肇庆市造纸和纸制品业工业总产值指标分析一、肇庆市造纸和纸制品业工业总产值现状统计表10:肇庆市造纸和纸制品业工业总产值现状统计表二、全省造纸和纸制品业工业总产值现状统计分析表11:全省造纸和纸制品业工业总产值现状统计表三、肇庆市造纸和纸制品业工业总产值占全省造纸和纸制品业工业总产值比重统计分析表12:肇庆市造纸和纸制品业工业总产值占全省造纸和纸制品业工业总产值比重统计表指标数量(亿元)占总值比重四、肇庆市造纸和纸制品业工业总产值(2016-2018)统计分析表13:肇庆市造纸和纸制品业工业总产值(2016-2018)统计表五、肇庆市造纸和纸制品业工业总产值(2017-2018)变动分析表14:肇庆市造纸和纸制品业工业总产值(2017-2018)变动统计表(比上年增长%)六、全省造纸和纸制品业工业总产值(2016-2018)统计分析表15:全省造纸和纸制品业工业总产值(2016-2018)统计表七、全省造纸和纸制品业工业总产值(2017-2018)变动分析表16:全省造纸和纸制品业工业总产值(2017-2018)变动统计表(比上年增长%)八、肇庆市造纸和纸制品业工业总产值同全省造纸和纸制品业工业总产值(2017-2018)变动对比分析表17:肇庆市造纸和纸制品业工业总产值同全省造纸和纸制品业工业总产值(2017-2018)变动对比表(比上年增长%)。

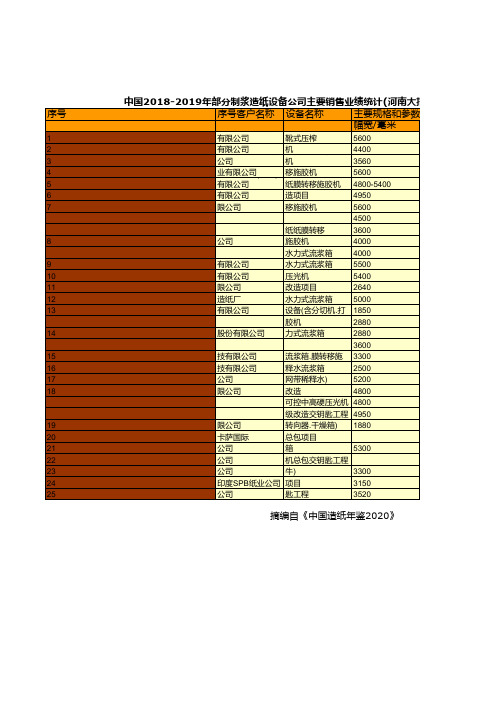

中国造纸年鉴2020:中国2018-2019年部分制浆造纸设备公司主要销售业绩统计

公司

匙工程

3520

摘编自《中国造纸年鉴2020》

计(河南大指造纸装备集成工程有限公司)

规格和参数

台(套)数

车速/(米/分)

1000

1

700

1

700

1

1000

1

800

5

600

1

10001Βιβλιοθήκη 8001700

1

700

1

700

1

700

1

700

1

650

1

600

2

500

4

800

1

800

1

500

1

600

1

400

1

750

2640

造 河纸 北厂 方大包装股份 水 特力 种式 纸流 后浆 加箱 工成套 5000

有限公司

设 特备 种(纸含机分膜切转机移.打施 1850

山东仁丰特种材料 胶 特机 种纸机稀释水水 2880

股份有限公司

力式流浆箱

2880

德州泰鼎新材料科 整机提速改造(含 3600

技 江有 苏限 星公 光司 新材料科 流 装浆 饰箱 原.纸膜水转力移式施稀 3300

序号

1 2 3 4 5 6 7

8

9 10 11 12 13

14

15 16 17 18

19 20 21 22 23 24 25

中国2018-2019年部分制浆造纸设备公司主要销售业绩统计(河南大指造纸装备集成工程

序号客户名称 设备名称

主要规格和参数

淄博永丰环保科技

幅宽/毫米

有 山限 东公 贵司 和显星纸业 靴 组式 合压 式榨 膜转移施胶 5600

广东省广州市规模以上纺织业工业总产值数据分析报告2019版

广东省广州市规模以上纺织业工业总产值数据分析报告2019版序言广州市规模以上纺织业工业总产值数据分析报告对广州市规模以上纺织业工业总产值做出全面梳理,从规模以上工业企业总产值,纺织业工业总产值等重要指标切入,并对现状及发展态势做出总结,以期帮助需求者找准潜在机会,为投资决策保驾护航。

广州市规模以上纺织业工业总产值数据分析报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需注明出处。

本报告借助客观的理论数据为基础,数据来源于权威机构如中国国家统计局等,力求准确、客观、严谨,透过数据分析,从而帮助需求者加深对广州市规模以上纺织业工业总产值的理解,洞悉广州市规模以上纺织业工业总产值发展趋势,为制胜战役的关键决策提供强有力的支持。

目录第一节广州市规模以上纺织业工业总产值现状概况 (1)第二节广州市规模以上工业企业总产值指标分析 (3)一、广州市规模以上工业企业总产值现状统计 (3)二、全省规模以上工业企业总产值现状统计 (3)三、广州市规模以上工业企业总产值占全省规模以上工业企业总产值比重统计 (3)四、广州市规模以上工业企业总产值(2016-2018)统计分析 (4)五、广州市规模以上工业企业总产值(2017-2018)变动分析 (4)六、全省规模以上工业企业总产值(2016-2018)统计分析 (5)七、全省规模以上工业企业总产值(2017-2018)变动分析 (5)八、广州市规模以上工业企业总产值同全省规模以上工业企业总产值(2017-2018)变动对比分析 (6)第三节广州市纺织业工业总产值指标分析(均指规模以上工业企业) (7)一、广州市纺织业工业总产值现状统计 (7)二、全省纺织业工业总产值现状统计分析 (7)三、广州市纺织业工业总产值占全省纺织业工业总产值比重统计分析 (7)四、广州市纺织业工业总产值(2016-2018)统计分析 (8)五、广州市纺织业工业总产值(2017-2018)变动分析 (8)六、全省纺织业工业总产值(2016-2018)统计分析 (9)七、全省纺织业工业总产值(2017-2018)变动分析 (9)八、广州市纺织业工业总产值同全省纺织业工业总产值(2017-2018)变动对比分析 (10)图表目录表1:广州市规模以上纺织业工业总产值现状统计表 (1)表2:广州市规模以上工业企业总产值现状统计表 (3)表3:全省规模以上工业企业总产值现状统计表 (3)表4:广州市规模以上工业企业总产值占全省规模以上工业企业总产值比重统计表 (3)表5:广州市规模以上工业企业总产值(2016-2018)统计表 (4)表6:广州市规模以上工业企业总产值(2017-2018)变动统计表(比上年增长%) (4)表7:全省规模以上工业企业总产值(2016-2018)统计表 (5)表8:全省规模以上工业企业总产值(2017-2018)变动统计表(比上年增长%) (5)表9:广州市规模以上工业企业总产值同全省规模以上工业企业总产值(2017-2018)变动对比统计表 (6)表10:广州市纺织业工业总产值现状统计表 (7)表11:全省纺织业工业总产值现状统计表 (7)表12:广州市纺织业工业总产值占全省纺织业工业总产值比重统计表 (7)表13:广州市纺织业工业总产值(2016-2018)统计表 (8)表14:广州市纺织业工业总产值(2017-2018)变动统计表(比上年增长%) (8)表15:全省纺织业工业总产值(2016-2018)统计表 (9)表16:全省纺织业工业总产值(2017-2018)变动统计表(比上年增长%) (9)表17:广州市纺织业工业总产值同全省纺织业工业总产值(2017-2018)变动对比统计表(比上年增长%) (10)第一节广州市规模以上纺织业工业总产值现状概况广州市规模以上纺织业工业总产值现状详细情况见下表(2018年):表1:广州市规模以上纺织业工业总产值现状统计表第二节广州市规模以上工业企业总产值指标分析一、广州市规模以上工业企业总产值现状统计表2:广州市规模以上工业企业总产值现状统计表二、全省规模以上工业企业总产值现状统计表3:全省规模以上工业企业总产值现状统计表三、广州市规模以上工业企业总产值占全省规模以上工业企业总产值比重统计分析表4:广州市规模以上工业企业总产值占全省规模以上工业企业总产值比重统计表指标数量(亿元)占总值比重四、广州市规模以上工业企业总产值(2016-2018)统计分析表5:广州市规模以上工业企业总产值(2016-2018)统计表五、广州市规模以上工业企业总产值(2017-2018)变动分析表6:广州市规模以上工业企业总产值(2017-2018)变动统计表(比上年增长%)六、全省规模以上工业企业总产值(2016-2018)统计分析表7:全省规模以上工业企业总产值(2016-2018)统计表七、全省规模以上工业企业总产值(2017-2018)变动分析表8:全省规模以上工业企业总产值(2017-2018)变动统计表(比上年增长%)八、广州市规模以上工业企业总产值同全省规模以上工业企业总产值(2017-2018)变动对比分析表9:广州市规模以上工业企业总产值同全省规模以上工业企业总产值(2017-2018)变动对比表(比上年增长%)第三节广州市纺织业工业总产值指标分析一、广州市纺织业工业总产值现状统计表10:广州市纺织业工业总产值现状统计表二、全省纺织业工业总产值现状统计分析表11:全省纺织业工业总产值现状统计表三、广州市纺织业工业总产值占全省纺织业工业总产值比重统计分析表12:广州市纺织业工业总产值占全省纺织业工业总产值比重统计表四、广州市纺织业工业总产值(2016-2018)统计分析表13:广州市纺织业工业总产值(2016-2018)统计表五、广州市纺织业工业总产值(2017-2018)变动分析表14:广州市纺织业工业总产值(2017-2018)变动统计表(比上年增长%)六、全省纺织业工业总产值(2016-2018)统计分析表15:全省纺织业工业总产值(2016-2018)统计表七、全省纺织业工业总产值(2017-2018)变动分析表16:全省纺织业工业总产值(2017-2018)变动统计表(比上年增长%)八、广州市纺织业工业总产值同全省纺织业工业总产值(2017-2018)变动对比分析表17:广州市纺织业工业总产值同全省纺织业工业总产值(2017-2018)变动对比表(比上年增长%)年份广州市变动值总值变动值。

中国造纸年鉴2020:中国2019年重点造纸企业生产量前30名企业统计

1394

1502.00

理 山文 东造 晨纸 鸣有 纸限 业公 集司 团 563.17 股 山份 东有 太限 阳公 控司 股集团 456.72

593 515.00

有 山限 鹰公 国司 际控股股份 459.73

499.4

公司

463.21

473.59

华 中泰 国集 纸团 业有 投限 资公 有司 限 313.64

199.07

有 东限 莞公 金司 洲纸业有限 152.9

156.4

公 东司 莞建晖纸业有限 85.21

154.09

公 金司 红叶纸业集团有 150.71

147.22

限 浙公 江司 景兴纸业股份 146

144

有 武限 汉公 金司 凤凰纸业有 138.72

143.71

限 广公 西司 金桂浆纸业有 104.19

82.86

份 永有 丰限 余公 造司 纸(扬州) 58.39

78.97

有限公司

65.4

77.8

大 东河 莞纸 金业 田有 纸限 业公 有司 限 62.95

63.01

工业园区)有限公 59.03

60.69

摘编自《中国造纸年鉴2020》

同比/%

7.75 5.3 12.76 8.63 2.24 -1.89 -4.31 3.87 14.04 34.27 11.54 4.23 2.29 80.84 -2.32 -1.37 3.6 30.91 23.74 1.2 2.46 17.67 9.85 2.87 0.62 35.25 18.96 0.1 13.16 2.81

136.39

限 山公 东司 世纪阳光纸业 109.1

135

集 维团 达有 国限 际公 控司 股有限 124.5

中国造纸工业2020年度报告

380 405 6.58 309 330 6.80

10.其他纸及纸板

255 270 5.88 226 268 18.58

Ӊᜈၸጭ

ၶาၸጭ

ᄆጭ

๔࣊Ӿ҄ጭ

ల๔࣊Ӿ҄˹зጭ

ጭ

ၦഃԓጭ

ளጭ

Ф̴ྱሗጭԢጭ

2.未涂布印刷书写纸 1780 1730 -2.81 1749 1783 1.94

3.涂布印刷纸

680 640 -5.88 542 571 5.35

其中:铜版纸

630 600 -4.76 535 556 3.93

4.生活用纸

1005 1080 7.46 930 996 7.10

5.包装用纸

695 705 1.44 699 718 2.72

一、纸及纸板生产和消费情况 (一)纸及纸板生产量和消费量 据中国 造 纸 协 会 调 查 资 料,2 0 2 0 年全 国 纸 及 纸 板 生 产 企 业 约 2 5 0 0 家,全 国 纸 及 纸 板 生 产 量11 2 6 0万t,较 上年 增 长4 .6 0%;消费 量118 2 7 万t,较 上年 增 长 10 .4 9%,人 均 年 消费 量 为 84k g(14.00亿人)。2011~2020年,纸及纸板生产量年均增长率1.41%,消费量年均增长率 2.17%(见表1、图1、图2-1、图2-2)。 (二)纸及纸板主要产品生产和消费情况 1、新闻纸 2 0 2 0 年 新 闻 纸 生 产 量110万 t ,较 上 年 增 长 - 2 6 .6 7%;消费 量17 5 万 t ,较 上 年 增 长 -10.26%。2011~2020年生产量年均增长率-13.12%,消费量年均增长率-8.49%。见图3。 2、未涂布印刷书写纸 2020年未涂布印刷书写纸生产量1730万t,较上年增长-2.81%;消费量1783万t,较上年 增长1.94%。2011~2020年生产量年均增长率为零,消费量年均增长率0.62%。见图4。 3、涂布印刷纸 2 02 0 年 涂布印刷纸 生 产量 6 4 0万t,较 上年增长 -5.8 8%;消费 量571万t,较 上年增长 5.35%。2011~2020年生产量年均增长率-1.38%,消费量年均增长率-0.53%。见图5。 其中:铜版纸 2020年铜版纸生产量600万t,较上年增长-4.76%;消费量556万t,较上年增长3.93%。 2011~2020年生产量年均增长率-0.71%,消费量年均增长率0.49%。见图6。 4、生活用纸 2 0 2 0 年生 活用纸 生 产 量10 8 0万t,较 上年 增 长7.4 6%;消费 量 9 9 6万t,较 上年 增 长 7.10%。2011~2020年生产量年均增长率4.45%,消费量年均增长率4.43%。见图7。 5、包装用纸 2 0 2 0 年包 装 用纸 生 产量 70 5万t,较 上年 增长1.4 4%;消费 量 718万t,较 上年 增长 2 .72%。 2011~2020年生产量年均增长率1.44%,消费量年均增长率1.43%。见图8。 6、白纸板 2020年白纸板生产量1490万t,较上年增长5.67%;消费量1373万t,较上年增长7.52%。 2011~2020年生产量年均增长率1.19%,消费量年均增长率0.42%。见图9。 其中:涂布白纸板 2020 年 涂布白纸板 生产量1410万t,较 上年增长4.4 4%;消费 量1292万t,较 上年增长 6.25%。2011~2020年生产量年均增长率0.99%,消费量年均增长率0.17%。见图10。

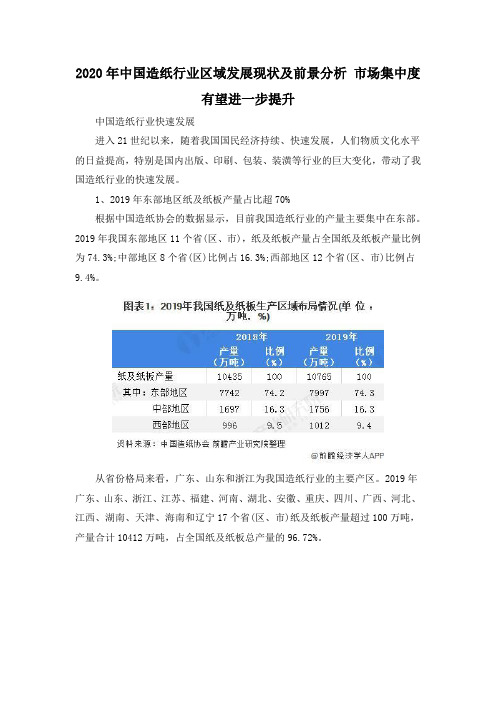

2020年中国造纸行业区域发展现状及前景分析 市场集中度有望进一步提升

2020年中国造纸行业区域发展现状及前景分析市场集中度有望进一步提升中国造纸行业快速发展进入21世纪以来,随着我国国民经济持续、快速发展,人们物质文化水平的日益提高,特别是国内出版、印刷、包装、装潢等行业的巨大变化,带动了我国造纸行业的快速发展。

1、2019年东部地区纸及纸板产量占比超70%根据中国造纸协会的数据显示,目前我国造纸行业的产量主要集中在东部。

2019年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为74.3%;中部地区8个省(区)比例占16.3%;西部地区12个省(区、市)比例占9.4%。

从省份格局来看,广东、山东和浙江为我国造纸行业的主要产区。

2019年广东、山东、浙江、江苏、福建、河南、湖北、安徽、重庆、四川、广西、河北、江西、湖南、天津、海南和辽宁17个省(区、市)纸及纸板产量超过100万吨,产量合计10412万吨,占全国纸及纸板总产量的96.72%。

2、中国造纸行业市场集中度逐渐提升从中国造纸协会公布的数据来看,中国重点造纸业企业大致可以分为四个梯队,其中玖龙纸业产量最大,超过1300万吨,较其他重点造纸企业产量遥遥领先;第二梯队以理文造纸、山鹰国际、太阳纸业等造纸企业为代表,年造纸产量在200-600万吨之间,企业数量约为9家;第三梯队以金东、联盛等中型造纸企业为代表,年造纸产量超过100万吨,企业数量约为12家;第四梯队则为造纸业的中小型企业,年造纸产量在100万吨以下,第四梯队企业数量最多。

从市场集中度来看,经过2010年以来的环保政策去产能之后,造纸行业的CR10从2012年的28.70%逐步上升到2019年的45.68%,而美国造纸行业在经历环保立法去产能及行业并购之后,CR10达到了90%左右。

经过环保去产能,部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,由此可见,造纸行业的集中度有望进一步提升。

相关阅读2020年中国废纸回收利用行业市场现状及发展前景分析废纸回收体系将加速建立2020年中国造纸行业市场现状及发展趋势分析企业盈利空间缩小2020年我国瓦楞原纸市场发展现状分析产销量隐隐抬头【组图】2020年中国造纸行业市场分析:产销量同步回升企业营业收入有所下降2020年我国箱纸板市场规模与发展前景分析进口量大幅增长【组图】相关深度报告 REPORTS2020-2025年中国造纸行业发展前景与投资战略规划分析报告报告主要从造纸行业的发展现状、关联行业、产品结构、市场竞争格局、重点区域市场分布、进出口情况、重点企业等方面进行了分析,对中国的造纸细分产品的发展情景进行了深...。