企业为何需平衡计分卡PPT教学课件

合集下载

《平衡计分卡》课件

Байду номын сангаас衡计分卡的四个维度

财务维度

衡量企业财务绩效,例如收入增长、利润 率和市场价值。

内部业务流程维度

关注业务流程的效率和质量,例如生产周 期、产品质量和客户投诉率。

客户维度

关注客户满意度、市场份额和客户增长等 指标。

学习与成长维度

追踪员工培训、创新和知识管理等方面的 进展。

平衡计分卡与企业战略

平衡计分卡与企业战略密切相关,它帮助企业明确战略目标、制定衡量标准,并追踪战略目标的 实现情况,从而指导企业的决策和行动,使战略更具可操作性。

平衡计分卡的内部业务流程维度

指标 生产周期 产品质量 客户投诉率 成本控制

说明 衡量生产过程的时间效率。 衡量产品的质量标准。 衡量客户对产品或服务的投诉情况。 衡量企业在运营过程中的成本控制情况。

平衡计分卡的学习与成长维度

指标 员工培训 创新能力 知识管理 团队合作

说明 衡量员工参与培训的情况。 衡量企业的创新程度。 衡量企业对知识的获取和应用。 衡量团队之间的合作情况。

平衡计分卡的设计原则

1 整体性

2 衡量性

平衡计分卡要综合考虑多个维度,确保 战略目标的全面性。

指标必须具备可衡量性,能够反映战略 目标的实现情况。

3 关联性

4 可操作性

各个指标之间要有明确的关联性,互相 支持,形成整体的协调效应。

指标设计要具备可操作性,能够为决策 和行动提供指导。

平衡计分卡的基本框架和结构

平衡计分卡的财务维度

指标 营业收入 净利润率 投资回报率 股东价值增长

说明 衡量企业的销售额。 衡量企业利润的盈利能力。 衡量企业的投资效益。 衡量股东权益的增值情况。

平衡计分卡PPT

我们也可以从人力资源管理 角度意为KPA(Key Performance Action)意为关键绩效行动,可以简单

叫做关键行为指标 , 当当一件件任任务务暂暂时时没没有有找找到到可可衡量的KPI或或一时时难难以以量量化化的的时时候候, 可以对完成任

务关键的几个分解动作进行要求,形成多个目标,对多个目标进行检查,达到考量的结果。 KPA是

(The Balanced ScoreCard,简称BSC),就是根据企业 组织的战略要求而精心设计的指标体系。按照卡普兰和诺顿的观点, “平衡计分卡是一种绩效管理的工具。它将企业战略目标逐层分解转 化为各种具体的相互平衡的绩效考核指标体系,并对这些指标的实现 状况进行不同时段的考核,从而为企业战略目标的完成建立起可靠的 执行基础”。

1、以组织的共同愿景与战略为内核,运用综合与平衡的哲学思想,依据组织结构,将 公司 的愿景与战略转化为下属各责任部门(如各事业部)在财务(Financial)、顾客(Customer)、 内部流程(Internal Processes)、创新与学习(Innovation&Learning)等四个方面的系列具体 目标(即成功的因素),并设置相应的四张计分卡,其基本框架见上图1;

+ 希望对市场有更快的反应速度

. 一个结构严谨的平衡计分卡,应包含一连串连结的目标和 量度,这些量度和目标不仅前后连贯,同时互相强化。就如同 飞飞行行仿仿真真器器一般般,包包含含一套套复复杂杂的的变量和因果关系系, 其包括领 先、落后和回馈循环,并能描绘出战略的运行轨道和飞行计划。

. 建立一个转战略为评估标准的平衡计分卡须遵守三个原则:

2、依据各责任部门分别在财务、顾客、内部流程、创新与学习等四种计量可具体操作的目 标,设置——对应的绩效评价指标体系,这些指标不仅与公司战略目标高度相关,而且 是以先行(Leading)与滞后(Lagging)两种形式,同时兼顾和平衡公司长期和短期目标、内 部与外部利益,综合反映战略管理绩效的财务与非财务信息。

第十五章-平衡计分卡PPT课件

14

第三节 不断发展与完善的平衡计分卡

卡普兰和诺顿发表论文以及出版专著对平衡记 分卡进行发展,适应新的需要

– 《战略专注型组织》,2001

战略专注型组织必须遵循的五个基本原则

– 将战略演绎为营运 – 以战略为中心整顿组织 – – 使战略成为一个不断改善的流程 – 利用领导能力去推动变革

15

第三节 不断发展与完善的平衡计分卡

第十五章 平衡计分卡

第一节 平衡计分卡产生的时代背景 第二节 平衡计分卡的基本原理 第三节 不断发展与完善的平衡计分卡

1

第一节 平衡计分卡产生的时代背景

经营环境的变化 企业管理重点的转移

2

第一节 平衡计分卡产生的时代背景

企业面临的两个基本管理问题:

– 传统绩效评价系统的缺陷

建立在传统会计数据的基础,难以衡量无形资产; 注重企业内部,缺乏与外部的联系; 仅提供总体或单一部门信息,不利于团队协作; 仅是对结果的评价和报告,难以揭示绩效动因; 局限于财务领域,缺乏及时性和有效性。

增加顾客价值、扩展收入机会

价格、质量、实用性、选择、功能、服务、品牌

提供产品与服务、风险管理

提升顾客价值

创造新的管理和服务

环境管理、社会团体、雇员管理

技能、知识、训练

系统、数据库、网络 文化、领导力、合作、团队

返回 1目6 录

3

第一节 平衡计分卡产生的时代背景

企业面临的两个基本管理问题:

– 战略实施的障碍

愿景(vision)障碍 人员障碍 资源障碍 管理障碍

返回 目4 录

第二节 平衡计分卡的基本原理

平衡计分卡的核心

– 企业的战略和愿景

平衡计分卡从四个角度考察企业:

第三节 不断发展与完善的平衡计分卡

卡普兰和诺顿发表论文以及出版专著对平衡记 分卡进行发展,适应新的需要

– 《战略专注型组织》,2001

战略专注型组织必须遵循的五个基本原则

– 将战略演绎为营运 – 以战略为中心整顿组织 – – 使战略成为一个不断改善的流程 – 利用领导能力去推动变革

15

第三节 不断发展与完善的平衡计分卡

第十五章 平衡计分卡

第一节 平衡计分卡产生的时代背景 第二节 平衡计分卡的基本原理 第三节 不断发展与完善的平衡计分卡

1

第一节 平衡计分卡产生的时代背景

经营环境的变化 企业管理重点的转移

2

第一节 平衡计分卡产生的时代背景

企业面临的两个基本管理问题:

– 传统绩效评价系统的缺陷

建立在传统会计数据的基础,难以衡量无形资产; 注重企业内部,缺乏与外部的联系; 仅提供总体或单一部门信息,不利于团队协作; 仅是对结果的评价和报告,难以揭示绩效动因; 局限于财务领域,缺乏及时性和有效性。

增加顾客价值、扩展收入机会

价格、质量、实用性、选择、功能、服务、品牌

提供产品与服务、风险管理

提升顾客价值

创造新的管理和服务

环境管理、社会团体、雇员管理

技能、知识、训练

系统、数据库、网络 文化、领导力、合作、团队

返回 1目6 录

3

第一节 平衡计分卡产生的时代背景

企业面临的两个基本管理问题:

– 战略实施的障碍

愿景(vision)障碍 人员障碍 资源障碍 管理障碍

返回 目4 录

第二节 平衡计分卡的基本原理

平衡计分卡的核心

– 企业的战略和愿景

平衡计分卡从四个角度考察企业:

绩效目标设定(平衡计分卡)课件

内部业务流程维度关注企业内部 运营流程的效率和有效性。

内部业务流程维度包括产品开发 、生产、销售、售后服务等关键

流程。

企业需要优化内部运营流程,提 高运营效率和产品质量,以满足

客户需求和实现财务目标。

学习与成长维度

学习与成长维度关注企业的长期发展 能力,即员工的能力和组织的成长。

企业需要培养员工的技能和能力,建 立积极向上的组织文化,以支持企业 长期发展。

THANKS

感谢观看

案例二:某零售企业平衡计分卡应用

总结词

该零售企业运用平衡计分卡有效地提升了销售业绩和 客户满意度,为企业的长远发展奠定了基础。

详细描述

某零售企业在面临市场竞争加剧和消费者需求多样化的 背景下,决定引入平衡计分卡作为绩效管理工具。通过 与咨询公司的合作,企业确立了财务、客户、内部业务 流程、学习与在实施过程中,企业注重员工 培训和发展,提高员工的技能和能力。通过运用平衡计 分卡,该零售企业有效地提升了销售业绩和客户满意度 ,为企业的长远发展奠定了基础。

1 2

建立数据收集与管理制度

制定规范的数据收集流程,确保数据来源可靠、 准确度高。

培训员工提高数据质量意识

定期对员工进行数据质量培训,提高其对数据准 确性的重视程度。

3

建立数据核查与审计机制

通过定期的数据核查和审计,及时发现并纠正数 据错误。

如何将平衡计分卡与其他管理体系融合

与战略管理体系融合

01

详细描述

根据设计的平衡计分卡指标体系,制 定相应的行动计划。这些计划应包括 具体的实施步骤、责任人、时间安排 和资源需求,以确保绩效目标得以有 效实现。

实施与监控

总结词

实施行动计划,并定期监控进展情况。

【平衡计分卡(BSC)】经典培训讲义PPT课件

.

反馈与学习 *明确对远景的共识 *提供反馈 *促进战略考察与学习

25

第二部分 平衡记分卡的设计

.

26

一、财务方面

1.1、财务效益状况指标

1.1.1净资产收益率=净利润/净资产 1.1.2总资产报酬率=净利润/总资产 1.1.3销售(营业)利润率=

销售利润/销售净收入 1.1.4成本费用利润率=利润总额/成本费用总额 成本费用=

.

23

3、各项指标间的因果关系

指标 革新与学习方面

方法 生产技能

内部经营方面

合同执行周期

用户方面

用户满意调查

财务方面

.

销售收入增长

24

4、平衡记分卡的运作流程

说明远景

*说明远景:完整、具体 *达成共识:成功的因素

沟通

*沟通与理解 *设定目标:部门与个人 *报酬与绩效的联结

平衡记分卡

业务规划 *设订业务目标 *保证与战略目标的一致 *资源的优化配置 *建立衡量尺度和标准

信息时代:输出的个性化导致转化过程多样化, 因此需要:雇员适应非固定程序的能力、供应 商的支持、柔性制造工艺、迅速的新技术的采 用、对不断革新的热情等。

然而,传统财务不能完成这一过程的指导 和评价

.

4

C、传统财务作为对以往业绩的衡量方法, 而平衡记分卡则采用了衡量企业未来业 绩的驱动因素的方法,具有战略管理的 功能。如:

*组织、团队、个人目标的相互关系的一致性而 产生的工作意义的激励(内激励)

*成果与报酬对等承诺关系的建立而产生的期望 激励(主观与报酬的联系;外激励)

*过程指导和沟通的激励 *对达成成果的奖励(客观与报酬的联系;工作

的成就感)

.

反馈与学习 *明确对远景的共识 *提供反馈 *促进战略考察与学习

25

第二部分 平衡记分卡的设计

.

26

一、财务方面

1.1、财务效益状况指标

1.1.1净资产收益率=净利润/净资产 1.1.2总资产报酬率=净利润/总资产 1.1.3销售(营业)利润率=

销售利润/销售净收入 1.1.4成本费用利润率=利润总额/成本费用总额 成本费用=

.

23

3、各项指标间的因果关系

指标 革新与学习方面

方法 生产技能

内部经营方面

合同执行周期

用户方面

用户满意调查

财务方面

.

销售收入增长

24

4、平衡记分卡的运作流程

说明远景

*说明远景:完整、具体 *达成共识:成功的因素

沟通

*沟通与理解 *设定目标:部门与个人 *报酬与绩效的联结

平衡记分卡

业务规划 *设订业务目标 *保证与战略目标的一致 *资源的优化配置 *建立衡量尺度和标准

信息时代:输出的个性化导致转化过程多样化, 因此需要:雇员适应非固定程序的能力、供应 商的支持、柔性制造工艺、迅速的新技术的采 用、对不断革新的热情等。

然而,传统财务不能完成这一过程的指导 和评价

.

4

C、传统财务作为对以往业绩的衡量方法, 而平衡记分卡则采用了衡量企业未来业 绩的驱动因素的方法,具有战略管理的 功能。如:

*组织、团队、个人目标的相互关系的一致性而 产生的工作意义的激励(内激励)

*成果与报酬对等承诺关系的建立而产生的期望 激励(主观与报酬的联系;外激励)

*过程指导和沟通的激励 *对达成成果的奖励(客观与报酬的联系;工作

的成就感)

.

平衡计分卡概要课件

01

根据战略目标和成功因素,确定组织的关键绩效指标。

选择合适的度量标准

02

为每个KPI选择合适的度量标准,如财务指标、客户满意度等。

建立权重体系

03

根据每个KPI对组织目标的影响程度,为每个KPI设定合理的权重。

实施与执行

01

02

03

制定行动计划

根据设定的目标和指标, 制定详细的行动计划,包 括预算、资源分配、时间 表等。

背景介 绍

A公司是一家传统制造企业,面临市场竞争加剧和客户需求变化等 挑战,需要进行战略转型。

实施过程

通过制定战略地图和平衡计分卡,将战略目标分解到各个部门和个 人,并建立绩效考核体系,激励员工实现战略目标。

实施效果

经过一段时间的实施,A公司的产品研发周期缩短,产品质量提高, 客户满意度提升,企业竞争力得到增强。

可持续发展

随着经济全球化的趋势,平衡计分卡将更 加注重全球化视角,关注海外市场和跨国 业务。

随着社会对企业社会责任的关注度提高, 平衡计分卡将更加注重可持续发展相关的 指标和目标设定。

THANKS

感谢观看

04

平衡计分卡的挑战与解决方案

挑战:指标设计与优化的困难

缺乏战略相关性

确保指标与组织战略紧密相关, 以实现战略目标。

指标之间的权衡

在多个指标之间取得平衡,避免 过度关注单一指标。

数据可获得性

确保数据可获取并用于指标测量 和评估。

解决方案:建立有效的沟通机制与培训计划

定期沟通会议

组织定期的沟通会议,确保各方了解进展情况并解决问题。

02

平衡计分卡的应用

战略与目标设定

明确组织战略

通过SWOT分析、PEST分析等方 法,明确组织的战略方向和目标。

第三章 平衡记分卡 《绩效管理》PPT课件

• 第二,目标应该是长期和短期并存的,可量化和可测量;而且,在制定目标时还必须说明实现目 标的步骤。 • 第三,预期的结果必须在员工的控制之中,因为我们先前曾提及可能会有标准被污染的情况。 • 第四,目标必须在每一个层次上保持一致。 • 第五,上级和员工必须留出特定的时间来对目标进行回顾和评估。

3.2.4 战略的具体实施、反馈和中期调整、修 正

户、服务客户、满足客户,因此,从客户维度来看,提供高性价比的产品与增值服务、强化质量优势 和完善客户关系管理方面就显得尤为重要。 • 第三,内部流程维度。要实现财务效益,吸引和保持顾客,企业最终还必须“修炼内功”,必须依靠 内部的程序、决策和行为。 • 第四,学习与成长维度。平衡计分卡所强调的投资重点是未来的投资项目,诸如新产品和新设备的研 究和开发,而不是传统的投资领域。

3.1.2 平衡计分卡的基本结构

• 2)从财务、客户、内部流程和学习与成长四个维度观察企业 • 第一,财务维度。其目标是解决“我们怎样满足企业的所有者?”这一类问题。企业必须将营利作为

企业经营的直接目的。 • 第二,客户维度。企业要实现最终财务目标,首先要关注客户面,要尽可能地运用各项战略来了解客

• 企业所处的生命周期阶段的不同导致其战略会有很大的差异,所以制定企业的发展战略应注意企 业所处的发展阶段,根据发展阶段确定发展战略。通常,成长期企业的战略,主要是通过开发产品或 服务来赢得市场和客户,构建起企业发展所需的各方面资源,以期获得长期的回报;维护期企业的战 略,主要是提高生产能力,保持或增加市场份额,获得丰厚的利润;成熟期企业的战略,主要是收获 前两个阶段中投资所产生的利润。

• 战略目标分解要求将战略与部门、个人的目标挂钩。在战略分解过程中,要求在保证企业目标实 现的前提下层层分解,并在分解过程中上下沟通,达成共识,从而形成上下一致、左右协调的绩效考 核目标。目标分解过程是员工和上级协商制定考核目标,然后以这些目标作为绩效考核的基础这样一 个循环往复的过程,这个循环过程从设定共同的企业战略目标开始,经过循环最终再回到起点。通常, 员工制定目标后应与上级进行讨论、回顾和修改,并最终使双方都满意。员工在设定目标的同时,还 必须制定完成目标的详细步骤。在期间考核时,由于目标数据已经可以取得,因此可以评定员工完成 目标的程度。在此期间,当取得新的数据或其他方面数据时,可以修正目标。在一个评估期间结束时, 员工用他所能得到的实际数据对其所完成的工作做自我评估。“面谈”即上级和员工一起对员工自我 评估进行检验。最后一个步骤是回顾员工工作与企业工作之间的联系。

3.2.4 战略的具体实施、反馈和中期调整、修 正

户、服务客户、满足客户,因此,从客户维度来看,提供高性价比的产品与增值服务、强化质量优势 和完善客户关系管理方面就显得尤为重要。 • 第三,内部流程维度。要实现财务效益,吸引和保持顾客,企业最终还必须“修炼内功”,必须依靠 内部的程序、决策和行为。 • 第四,学习与成长维度。平衡计分卡所强调的投资重点是未来的投资项目,诸如新产品和新设备的研 究和开发,而不是传统的投资领域。

3.1.2 平衡计分卡的基本结构

• 2)从财务、客户、内部流程和学习与成长四个维度观察企业 • 第一,财务维度。其目标是解决“我们怎样满足企业的所有者?”这一类问题。企业必须将营利作为

企业经营的直接目的。 • 第二,客户维度。企业要实现最终财务目标,首先要关注客户面,要尽可能地运用各项战略来了解客

• 企业所处的生命周期阶段的不同导致其战略会有很大的差异,所以制定企业的发展战略应注意企 业所处的发展阶段,根据发展阶段确定发展战略。通常,成长期企业的战略,主要是通过开发产品或 服务来赢得市场和客户,构建起企业发展所需的各方面资源,以期获得长期的回报;维护期企业的战 略,主要是提高生产能力,保持或增加市场份额,获得丰厚的利润;成熟期企业的战略,主要是收获 前两个阶段中投资所产生的利润。

• 战略目标分解要求将战略与部门、个人的目标挂钩。在战略分解过程中,要求在保证企业目标实 现的前提下层层分解,并在分解过程中上下沟通,达成共识,从而形成上下一致、左右协调的绩效考 核目标。目标分解过程是员工和上级协商制定考核目标,然后以这些目标作为绩效考核的基础这样一 个循环往复的过程,这个循环过程从设定共同的企业战略目标开始,经过循环最终再回到起点。通常, 员工制定目标后应与上级进行讨论、回顾和修改,并最终使双方都满意。员工在设定目标的同时,还 必须制定完成目标的详细步骤。在期间考核时,由于目标数据已经可以取得,因此可以评定员工完成 目标的程度。在此期间,当取得新的数据或其他方面数据时,可以修正目标。在一个评估期间结束时, 员工用他所能得到的实际数据对其所完成的工作做自我评估。“面谈”即上级和员工一起对员工自我 评估进行检验。最后一个步骤是回顾员工工作与企业工作之间的联系。

平衡计分卡的理论与应用PPT演示课件

11

Renmin University of China.

publishing

12

平衡计分卡原理

平衡计分卡是一套能使高层经理快速而全面地考察企业的业 绩评价系统。卡普兰和诺顿将平衡计分卡比作“飞机驾驶仓”, 在这个驾驶仓的仪表盘上显示了与企业战略相关的各种信息。平 衡计分卡包含财务指标,它们说明了已采取的行动所产生的结果。 同时,平衡计分卡通过对客户满意度、内部程序及组织的创新和 提高活动进行测评的业务指标,来补充财务指标。业务指标是未 来财务业绩的推进器。平衡计分卡并不是取代财务指标,而是对 其加以补充。平衡计分卡能从四个方面来观察企业,这四个方面 是财务、客户、内部业务、创新与学习。

ROI/ 利润率

利润

• 伙伴带来的收入

• 从战略客户获 取的利润

产品领先、伙伴至上、快速反应

伙伴支持体系

• 认证体系 • 支持体系 • 客户关系管理

战略客户快速 反应体系

• 战略客户部 • 优先规则 • 分配机制

学习和发展

为了实现目标, 我们必须如何学 习和发展

• 复合型人才(产品经理) • 高级架构设计能力 • 情报数据库

能 否 目标 测 评 具 体 新 举

继续

指标 指标 措

提高

并创

造价

值

图 2 平衡计分卡

Renmin University of Chi的重大贡献

❖实现了战略评价与战术评价的结合 ❖实现了财务指标与非财务指标的结合 ❖实现了结果性指标与过程性指标的结合

Renmin University of China.

单位:亿美元

总裁

年收入

王嘉廉

6.501

鲍比.约翰逊

2.305

平衡计分卡概述(PPT 138页)

②业绩驱动因素(动因指标)又称为领先指 标,是为实现组织的战略必须的驱动指标,它 本身的实现并不是组织的目的,而是为了实现 战略目标必须的过程指标。例如:学习、能力 、流程等。多数情况下,业绩驱动因素都是描 述某一个组织流程必须做出的改变。所有业绩 驱动指标的最终目的都是滞后指标。

两类指标之间的关系

不能用诊断指标替代战略指标

平衡计分卡不能替代企业日常使用的测 量系统,它所选择的指标是为了把管理 者和员工的注意力都放在有利于企业实 现竞争突破的因素上。

平衡计分卡选择的指标应该是战略指标 ,而不是诊断指标。

2020/1/15

32

好指标引起坏事情 用诊断指标代替战略指标的后果!

①人们往往能够寻找捷径,使管理者感觉很 好。最典型的是“局部优化”,把“保健因 子”炫耀为辉煌的业绩。

质量管理工具介绍

平衡计分卡

张守真 2013.9

平衡计分卡

——化战略为行动

自我介绍

内容提要

1、概述 2、企业为什么需要平衡计分卡 3、财务层面 4、客户层面 5、内部业务流程层面 6、学习与成长层面 7、把平衡计分卡指标与战略连结 8、结构与战略 9、上下一致,战略协同 10、目标值、资源分配、行动方案与预算 11、反馈与战略学习流程 12、实施平衡计分卡管理方案 13、建立平衡计分卡的步骤

局部最优并不仅限于财务指标,例如,许多企 业在客户层面采用对目标客户的按时交货业绩 指标(大量增加库存)。

缩短新产品的上市时间(推出与现有产品仅仅 有细微差别的产品,丧失了竞争优势)。

2020/1/15

34

局部优化的弊端

①单一指标的评价往往造成局部优化;

②没有与组织的战略相联系的改进,往往是局部

两类指标之间的关系

不能用诊断指标替代战略指标

平衡计分卡不能替代企业日常使用的测 量系统,它所选择的指标是为了把管理 者和员工的注意力都放在有利于企业实 现竞争突破的因素上。

平衡计分卡选择的指标应该是战略指标 ,而不是诊断指标。

2020/1/15

32

好指标引起坏事情 用诊断指标代替战略指标的后果!

①人们往往能够寻找捷径,使管理者感觉很 好。最典型的是“局部优化”,把“保健因 子”炫耀为辉煌的业绩。

质量管理工具介绍

平衡计分卡

张守真 2013.9

平衡计分卡

——化战略为行动

自我介绍

内容提要

1、概述 2、企业为什么需要平衡计分卡 3、财务层面 4、客户层面 5、内部业务流程层面 6、学习与成长层面 7、把平衡计分卡指标与战略连结 8、结构与战略 9、上下一致,战略协同 10、目标值、资源分配、行动方案与预算 11、反馈与战略学习流程 12、实施平衡计分卡管理方案 13、建立平衡计分卡的步骤

局部最优并不仅限于财务指标,例如,许多企 业在客户层面采用对目标客户的按时交货业绩 指标(大量增加库存)。

缩短新产品的上市时间(推出与现有产品仅仅 有细微差别的产品,丧失了竞争优势)。

2020/1/15

34

局部优化的弊端

①单一指标的评价往往造成局部优化;

②没有与组织的战略相联系的改进,往往是局部

平衡计分卡PPT课件

——在制订公司的战略重点之后,各业务或支持部门制定 出和公司战略规划纵向一致,以及各业务或支持部门横向协 调的绩效指标与行动计划。因此,每个业务或支持部门都应该 把其他部门对自己的需求和期望整合到自己的计分卡中。

案例2—销售/服务

销售部门抱怨客户服务部门在满足客户需求方面行动太慢,而 且服务部人员在提供服务后没有花时间跟踪大客户,销售人员坚信 这些都影响了他们的销售额。

案例1—销售/生产: 销售部门的绩效评估以销售收入为指标,生产部门

的绩效评估以降低成本和库存量以及提高产品质量为指 标。

公司的销售业绩显著,但是公司不能及时交货,生 产部门已经连续几个月加班。

把平衡计分卡仅仅作为绩效考核的工具,各部 门只关心自己的绩效,缺乏横向的沟通。

• 解决的办法:纵向和横向的协调统一

❖ 解决办法:平衡计分卡提升到战略管理工具

——不要把平衡计分卡仅仅作为绩效考核的工具,它还是是 战略管理的工具。

——建立一个执行领导团队来促进变革,高层管理团队共同 明晰企业的愿景和战略。

——让战略成为每个人的工作,确保其每一位员工都理解其 战略,与之协调统一,并能够贯彻执行。

客服部抱怨销售部没有给他们及时提供及时充分的信息以便 很好地服务客户。

部门之间没有良好的沟通与协调,出现沟通壁垒, 各部门各自为政。

❖ 解决的办法:部门横向协作,部门间要进行信 息沟通,资源共享。

❖ ——销售部门及时把新产品的信息提供给客服部,使客服部 能更好的服务客户,也能很好的向客户介绍新产品,取得更 大的市场占有率,也能提高客户满意度。从而提高老客户回 头率和新客户获得率。

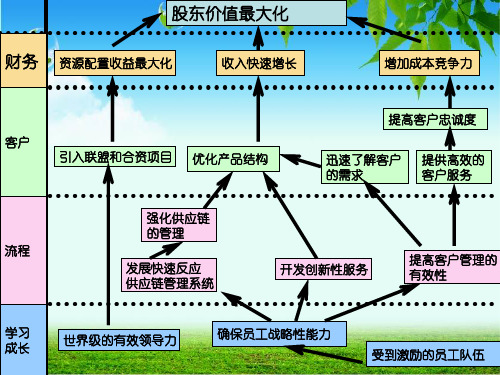

股东价值最大化

ห้องสมุดไป่ตู้

财务 资源配置收益最大化

收入快速增长

案例2—销售/服务

销售部门抱怨客户服务部门在满足客户需求方面行动太慢,而 且服务部人员在提供服务后没有花时间跟踪大客户,销售人员坚信 这些都影响了他们的销售额。

案例1—销售/生产: 销售部门的绩效评估以销售收入为指标,生产部门

的绩效评估以降低成本和库存量以及提高产品质量为指 标。

公司的销售业绩显著,但是公司不能及时交货,生 产部门已经连续几个月加班。

把平衡计分卡仅仅作为绩效考核的工具,各部 门只关心自己的绩效,缺乏横向的沟通。

• 解决的办法:纵向和横向的协调统一

❖ 解决办法:平衡计分卡提升到战略管理工具

——不要把平衡计分卡仅仅作为绩效考核的工具,它还是是 战略管理的工具。

——建立一个执行领导团队来促进变革,高层管理团队共同 明晰企业的愿景和战略。

——让战略成为每个人的工作,确保其每一位员工都理解其 战略,与之协调统一,并能够贯彻执行。

客服部抱怨销售部没有给他们及时提供及时充分的信息以便 很好地服务客户。

部门之间没有良好的沟通与协调,出现沟通壁垒, 各部门各自为政。

❖ 解决的办法:部门横向协作,部门间要进行信 息沟通,资源共享。

❖ ——销售部门及时把新产品的信息提供给客服部,使客服部 能更好的服务客户,也能很好的向客户介绍新产品,取得更 大的市场占有率,也能提高客户满意度。从而提高老客户回 头率和新客户获得率。

股东价值最大化

ห้องสมุดไป่ตู้

财务 资源配置收益最大化

收入快速增长

平衡计分卡PPT课件

也激发了员工的创新和协作精神。

案例三:某医疗机构

要点一

总结词

某医疗机构通过实施平衡计分卡,提高了医疗服务质量、 患者满意度和员工的工作效率。

要点二

详细描述

为了提高医疗服务质量、患者满意度和员工的工作效率, 某医疗机构决定引入平衡计分卡。通过制定与战略目标相 一致的业绩指标,该机构对医疗流程进行了优化,加强了 内部沟通和协作。实施后,医疗服务质量得到了显著提升 ,患者满意度也大幅提高。同时,员工的工作效率和工作 积极性也得到了激发,整体运营效率得到了提升。

03

如何制定平衡计分卡

设定目标与指标

01

02

03

目标明确

确保每个目标都是清晰、 可衡量和具有挑战性的, 能够反映组织的战略意图。

指标选择

根据目标选择关键绩效指 标(KPI),确保这些指 标能够全面反映组织的业 绩。

权重分配

根据各指标对组织目标的 影响程度,为它们分配合 理的权重,以突出重点。

制定行动计划

平衡计分卡ppt课件

目录

• 引言 • 平衡计分卡的四个维度 • 如何制定平衡计分卡 • 平衡计分卡实施过程中的挑战与解决方案 • 平衡计分卡实施的成功计分卡是一种战略管理工具,通过将企业战略目标转化 为可操作的具体目标,帮助企业实现长期和短期绩效的平衡 、财务和非财务指标的平衡以及内部和外部绩效的平衡。

THANK YOU

它通常包括四个维度:财务、客户、内部业务流程、学习和 成长,这四个维度相互关联,形成一个完整的绩效评估体系 。

平衡计分卡的重要性

平衡计分卡有助于企业将战略目标转 化为具体的行动计划,提高执行力和 绩效。

通过平衡计分卡,企业可以更好地进 行战略规划和决策,实现可持续发展。

案例三:某医疗机构

要点一

总结词

某医疗机构通过实施平衡计分卡,提高了医疗服务质量、 患者满意度和员工的工作效率。

要点二

详细描述

为了提高医疗服务质量、患者满意度和员工的工作效率, 某医疗机构决定引入平衡计分卡。通过制定与战略目标相 一致的业绩指标,该机构对医疗流程进行了优化,加强了 内部沟通和协作。实施后,医疗服务质量得到了显著提升 ,患者满意度也大幅提高。同时,员工的工作效率和工作 积极性也得到了激发,整体运营效率得到了提升。

03

如何制定平衡计分卡

设定目标与指标

01

02

03

目标明确

确保每个目标都是清晰、 可衡量和具有挑战性的, 能够反映组织的战略意图。

指标选择

根据目标选择关键绩效指 标(KPI),确保这些指 标能够全面反映组织的业 绩。

权重分配

根据各指标对组织目标的 影响程度,为它们分配合 理的权重,以突出重点。

制定行动计划

平衡计分卡ppt课件

目录

• 引言 • 平衡计分卡的四个维度 • 如何制定平衡计分卡 • 平衡计分卡实施过程中的挑战与解决方案 • 平衡计分卡实施的成功计分卡是一种战略管理工具,通过将企业战略目标转化 为可操作的具体目标,帮助企业实现长期和短期绩效的平衡 、财务和非财务指标的平衡以及内部和外部绩效的平衡。

THANK YOU

它通常包括四个维度:财务、客户、内部业务流程、学习和 成长,这四个维度相互关联,形成一个完整的绩效评估体系 。

平衡计分卡的重要性

平衡计分卡有助于企业将战略目标转 化为具体的行动计划,提高执行力和 绩效。

通过平衡计分卡,企业可以更好地进 行战略规划和决策,实现可持续发展。

平衡计分卡的基本原理课件

平衡计分卡的基本原 理课件

• 平衡计分卡概述 • 平衡计分卡的核心概念 • 平衡计分卡的实施步骤 • 平衡计分卡的风险与挑战 • 平衡计分卡的实践案例 • 总结与展望

目录

Part

01

平衡计分卡概述

定义与背景

定义

平衡计分卡是一种绩效管理工具,旨在将企业战略目标与员工绩效评价相结合,促进企 业整体绩效的提升。

C公司市场拓展战略规划案例

总结词

C公司运用平衡计分卡进行市场拓展战略 规划,成功地提高了市场占有率和盈利 能力。

VS

详细描述

C公司是一家快消品企业,面临着市场竞 争激烈和消费者需求多变等挑战。为了应 对这些挑战,C公司运用平衡计分卡进行 市场拓展战略规划,将战略目标分解到各 个部门和员工,并建立了相应的考核指标 和激励机制。通过这种方式,C公司的市 场占有率和盈利能力得到了提高。

3. 激励作用:平衡计分卡通过将员工个人绩效与企业整 体绩效挂钩,激发员工工作积极性,增强企业凝聚力。

4. 可操作性:平衡计分卡具有简单易行、可操作性强等 优点,能够有效地指导企业改进和优化绩效管理流程。

Part

02

平衡计分卡的核心概念

财务维度

财务指标:衡量企业的盈 利能力、偿债能力、营运 能力和成长能力等。

数据质量与可靠性

数据质量

平衡计分卡的数据来源需要可靠 ,数据质量需要得到保证,否则 将会影响分析结果和决策的准确 性。

数据可靠性

在平衡计分卡的实施过程中,需 要搜集和分析大量的数据,这些 数据的可靠性需要得到保证,避 免出现数据误差和偏差。

组织文化与变革管理

组织文化

平衡计分卡的实施需要与组织文化相匹配,如果两者不匹配,将会影响实施的 顺利性和效果。

• 平衡计分卡概述 • 平衡计分卡的核心概念 • 平衡计分卡的实施步骤 • 平衡计分卡的风险与挑战 • 平衡计分卡的实践案例 • 总结与展望

目录

Part

01

平衡计分卡概述

定义与背景

定义

平衡计分卡是一种绩效管理工具,旨在将企业战略目标与员工绩效评价相结合,促进企 业整体绩效的提升。

C公司市场拓展战略规划案例

总结词

C公司运用平衡计分卡进行市场拓展战略 规划,成功地提高了市场占有率和盈利 能力。

VS

详细描述

C公司是一家快消品企业,面临着市场竞 争激烈和消费者需求多变等挑战。为了应 对这些挑战,C公司运用平衡计分卡进行 市场拓展战略规划,将战略目标分解到各 个部门和员工,并建立了相应的考核指标 和激励机制。通过这种方式,C公司的市 场占有率和盈利能力得到了提高。

3. 激励作用:平衡计分卡通过将员工个人绩效与企业整 体绩效挂钩,激发员工工作积极性,增强企业凝聚力。

4. 可操作性:平衡计分卡具有简单易行、可操作性强等 优点,能够有效地指导企业改进和优化绩效管理流程。

Part

02

平衡计分卡的核心概念

财务维度

财务指标:衡量企业的盈 利能力、偿债能力、营运 能力和成长能力等。

数据质量与可靠性

数据质量

平衡计分卡的数据来源需要可靠 ,数据质量需要得到保证,否则 将会影响分析结果和决策的准确 性。

数据可靠性

在平衡计分卡的实施过程中,需 要搜集和分析大量的数据,这些 数据的可靠性需要得到保证,避 免出现数据误差和偏差。

组织文化与变革管理

组织文化

平衡计分卡的实施需要与组织文化相匹配,如果两者不匹配,将会影响实施的 顺利性和效果。

平衡计分卡分析PPT课件( 14页)

——Gerry Isom, President & CEO of CIGNA Property & Casualty

Focus 集中力量

Alignment 协同一致

11

平衡计分卡理论发展阶段六:执行的优势

自上至下的方式

愿景 战略

我们希望成为什么样 的企业

如何成为那样的企业

财标 (Targets)

行动方案 (Initiatives)

8

平衡计分卡理论发展阶段三:战略中心型组织

2. 将战略转化为 可操作的行动

1. 高层领导推动 变革

Strategy

平衡计分卡

3. 围绕战略创造 组织协同

OrFgoacnuizsaetdion

5. 使战略成为持 续性流程

4. 让战略成为每 人的工作

■ 员工调查满意度 ■ 个人平衡计分卡 ■ 技能达标评分 ■ 信息的可获得性

10

平衡计分卡理论发展阶段五:组织协同

如何才能使6000个员工的所思所 想与公司战略协同一致?如何才能 使他们的所作所为对公司业务提供 支持?平衡计分卡已经成为我们公 司的汇报、计划和预算过程中的重 要沟通工具。它使我们从一家官僚 、独裁、只有上对下沟通、条块分 割严重的公司转变为一家精简、全 员参与、双向式沟通、员工跨部门 合作的公司。

无言。缘来尽量要惜,缘尽就放。人生本来就空,对人家笑笑,对自己笑笑,笑着看天下,看日出日落,花谢花开,岂不自在,哪里来的尘埃!

•

5、心情就像衣服,脏了就拿去洗洗,晒晒,阳光自然就会蔓延开来。阳光那么好,何必自寻烦恼,过好每一个当下,一万个美丽的未来抵不过一个温暖的现在。

•

6、无论你正遭遇着什么,你都要从落魄中站起来重振旗鼓,要继续保持热忱,要继续保持微笑,就像从未受伤过一样。

Focus 集中力量

Alignment 协同一致

11

平衡计分卡理论发展阶段六:执行的优势

自上至下的方式

愿景 战略

我们希望成为什么样 的企业

如何成为那样的企业

财标 (Targets)

行动方案 (Initiatives)

8

平衡计分卡理论发展阶段三:战略中心型组织

2. 将战略转化为 可操作的行动

1. 高层领导推动 变革

Strategy

平衡计分卡

3. 围绕战略创造 组织协同

OrFgoacnuizsaetdion

5. 使战略成为持 续性流程

4. 让战略成为每 人的工作

■ 员工调查满意度 ■ 个人平衡计分卡 ■ 技能达标评分 ■ 信息的可获得性

10

平衡计分卡理论发展阶段五:组织协同

如何才能使6000个员工的所思所 想与公司战略协同一致?如何才能 使他们的所作所为对公司业务提供 支持?平衡计分卡已经成为我们公 司的汇报、计划和预算过程中的重 要沟通工具。它使我们从一家官僚 、独裁、只有上对下沟通、条块分 割严重的公司转变为一家精简、全 员参与、双向式沟通、员工跨部门 合作的公司。

无言。缘来尽量要惜,缘尽就放。人生本来就空,对人家笑笑,对自己笑笑,笑着看天下,看日出日落,花谢花开,岂不自在,哪里来的尘埃!

•

5、心情就像衣服,脏了就拿去洗洗,晒晒,阳光自然就会蔓延开来。阳光那么好,何必自寻烦恼,过好每一个当下,一万个美丽的未来抵不过一个温暖的现在。

•

6、无论你正遭遇着什么,你都要从落魄中站起来重振旗鼓,要继续保持热忱,要继续保持微笑,就像从未受伤过一样。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

財務構面

• 目的:

以企業的最終目標為依 據選擇適當的財務目標 達到財務績效。

• 主題:

營收成長、生產力提高 成本下降、資產利用、 風險管理等

2020/12/10

5

顧客構面

• 目的:

以目標顧客和市場區隔 為方向,調整自己核心 顧客的成果量表

• 主題:

市場佔有率、顧客延續 率、顧客爭取率、顧客 滿意度、顧客獲利率等。

2020/12/10

6

企業內部流程構面

• 目的: 管理階層辨識公司是否能夠達到顧客和股東的目 標,建立內部流程價值鏈。 • 主題:

創新流程 營運流程 售後服務

認識 辨別 創造 顧客需求 市場 產品

創造 遞交 產品 產品

服務 滿足 顧客 顧客需求

2020/12/10

7

學習與成長構面

• 目的: 企業是否有能力達到財務、 顧客和企業內部流程的指 標。 • 來源有三: 1. 員工的能力、 2. 資訊系統的能力、 3. 組織的配合度

開發新流程以提供目標顧客所重視的 新服務。

內部流程價值鍊構面

創

新

認識 顧客

設計

開發

需求

準備上市

創新流程 ●產品開發 ●產品設計

營 製造 行銷

運 服務

供應鍊

滿足 顧客 需求

營運流程 ●製造 ●行銷 ●服務

傳統績效衡量:改善營運流程代表價值創造之短波

如何讓現有產品營運成本永遠低於價格。

平衡計分卡:涵蓋以創新流程代表價值創造之長波

企業為何需平衡計分卡

財務衡量標準(續):

財務衡量標準為落後指標,無法評估與指引在競 爭環境下的運行軌道;無法指引應採取那些行動 以創造未來的財務價值。

平衡計分卡的四個構面: 願景與使命傳達公司基本價值與信念,揭示公司中心 信仰,確認公司目標市場、核心產品。 如:成為民航業最成功的公司。 願景與使命非口號應將個人願景化為振奮組織之共同 願景。 為達成願景與使命,各部門與個人應如何做? 平衡計分卡將願景與使命變成一套上下連貫的目標與 量度。 平衡計分卡闡述組織希望的成果,及達成此成果之驅 動因素,因而凝聚組織成員之精力、能力與知識,為 達成此長期目標而努力。

(激勵、授權和配合度)

2020/12/10

8

平衡計分卡的架構

顧客

2020/12/10

財務

願景與策略

企業內部流程

長期目標 非財務

學習與成長

9

企業為何需平衡計分卡

平衡計分卡的四個構面(續):

財務衡量構面:衡量過去的績效,以顯示企業策略之執 行對營利是否有貢獻。 常見財務目標:通常與獲利有關。 常見的量度:營業收入、資本報酬率、成長率或創造現 金流量。

短期財務壓力,迫使削減新產品開發、流程改進、 人力資源培養、資訊科技與系統的開支。 (喪失儲備資產以創造未來經濟價值的能力) (以昂貴價格低劣服務剝削顧客) (短期獲利增加,但缺乏顧客的忠誠與滿意)

企業為何需平衡計分卡

財務衡量標準(續):

全錄的失敗案例: 1970年代寡占的全錄出租影印機,一魚兩吃策略 同時賺影印利潤與碳粉、紙張的利潤。 昂貴機器卻故障率高導致顧客不滿。 全錄對應策略為賣斷機器,並成立維修服務部門。 結果創造高的財務績效:營收、利潤成長,投資 報酬率增加。 但顧客的期望是:效率高且低故障率的機器。 當日本、其他美國公司提供便宜、低故障率、影 印品質相似或更好的機器時,全錄立刻流失顧客。 下場: 幾乎破產。 轉危為安的策略:重視服務與品質。

企業為何需平衡計分卡

2020/12/10

1

企業為何需平衡計分卡

平衡計分卡保留財務量度作為管理與業績的總結,但 強調以更廣泛及整合性的衡量標準,將企業的顧客、 內部流程及員工與系統的表現與長期財務成功連結。

財務衡量標準:

造成過度追求短期的財務成功,而對創造長期價 值的無形與智慧資產投資不足。 FMC公司的例子:目前財務績效表現良好,但已 沒有成長的潛力。也無法評估長期行動方案的績 效。

顧客忠誠 如期交貨

內部流程構面

流程品質

流程週期

學習成長構面

員工技術

企業為何需平衡計分卡

目標與量度的連結:

為縮小差距需投資於員工技術再造、資訊科技與系統之 加強、組織程序與日常作業調整。 常見員工量度:員工滿意度、員工延續率、員工生產力 成果之驅動因素:員工技術再造、資訊系統能力、激勵 授權與與組織配合度促成員工積極主動之組織氣候。

企業為何需平衡計分卡

平衡計分卡的四個構面(續):

學習與成長構面(續) :促進長期成長與進步。 成果之驅動因素量度:策略職位適任率、策略資訊覆蓋 率、員工建言平均次數、員工建 言採納次數、個人目標與平衡計 分卡結合之經理人或員工比率、 團體獎金與專案成功連結的比 率。

顧客衡量構面:衡量在所確立的目標顧客與市場區隔之 表現。 常見的量度:顧客滿意度、顧客延續率、新顧客爭取率、 顧客獲利率與目標市場區隔中市場或客戶佔有率。尚應 包含提供目標顧客價值主張之量度。 成果之驅動因素:短的前置時間、如期交貨推陳出新的 產品與服務務、掌握顧客新需求並滿足需求。

企業為何需平衡計分卡

平衡計分卡的四個構面(續):

內部流程構面:掌握組織必須表現卓越之重大內部流 程 。幫助:

提供目標顧客之價值主張以留住顧客。 滿足股東期望的卓越財務報酬。 傳統績效衡量與平衡計分卡之差異:

傳統績效衡量:監督並改善現有流程。 平衡計分卡:辨認並開發嶄新的流程,以滿足目標顧客

之價值主張。 如:顧客需求的新預測方法。

2020/12/10

新產品開發能力、開發新客源的能力計分卡的四個構面(續):

內部流程構面(續) : 常見的量度 :新產品佔營收的比重。 獨家產品佔營收的比重。 新產品上市速度與競爭者比較。 新產品上市速度與預定計劃比較。 開發下一代新產品的時間。

學習與成長構面:促進長期成長與進步。 財務、顧客與內部流程構面可能顯示人、系統與組織程 序的實際能力與達成目標能力之差距。

目標與量度的連結: 平衡計分卡應包含一套嚴謹前後連貫、相互強化之目標與 量度。包含領先指標、落後指標與回饋循環描繪策略之運 行軌道與飛行計劃,因此包含 各構面目標與量度的因果關係。 成果量度與績效驅動因素。

企業為何需平衡計分卡

目標與量度的連結: 目標與量度之因果關係:

財務構面

資本運用報酬率

顧客構面