开放经济下的短期经济模型 课后答案

宏观期末复习资料:第19章 开放经济下的短期经济模型

第十九章开放经济下的短期经济模型一、选择题1、如果英镑的汇率是2美元,那么美元的汇率是()A.2英镑B.1英镑C.0.5英镑D.无法判断2、在外汇市场中,下列各方中()美元的需求者A.进口国外商品的美国厂商B.向美国慈善性捐款的外国人C.到国外旅游的美国人D.获得美国公司股息的外国人3、在外汇市场中,下列各方中()是英镑的供给者A.购买美国股票的英国人B.到英国旅游的美国人C.进口英国商品的美国人D.在美国获利的英国人(汇款到英国的)4、如果法郎和美元的交换比率从5:1变为4:1,则()A.法郎的汇率由20美分上升到25美分,美元升值B.法郎的汇率由20美分上升到25美分,美元贬值C.法郎的汇率由25美分下降到20美分,美元升值D.法郎的汇率由25美分下降到20美分,美元贬值5、日元对美元升值,将导致()A.美元对日元的升值B.降低日本市场上美国商品的价格C.美国增加对日本商品的进口,减少对日本商品的出口D.对日元需求量的减少,对美元需求量的增加6、如果本国国币升值,可以使()A.本国的进、出口都增加B.本国的出口增加、进口减少C.本国的进口增加、出口减少D. 本国的进、出口都减少7、决定国际间资本流动的主要因素是各国的()A.收入水平B.利率水平C.价格水平D.进、出口差额8、在固定汇率下,如果央行试图改变货币供给,那么A、国民收入将不受影响B、若央行维持原先的固定汇率,那么货币供给最初的增加将被抵消C、Y-e坐标中的LM曲线将先向右移动,然后向左移动D、以上均正确9、近几年来,中国取得很大的贸易顺差。

下列( )对该顺差做出了最合理的解释。

A、中国的通胀率很高,降低了其货币价值B、中国有大量的劳动力供给,所以低工资成本给其带来竞争力C、中国的多重贸易壁垒使其他国家在中国销售他们产品的能力受到限制D、相对于国内投资,中国有很大的储蓄量10、下列关于以总收入Y和汇率e作为坐标轴的蒙代尔-弗莱明模型的陈述中,不正确的是A、利率固定在国际利率水平B、LM曲线垂直,因为货币需求或货币供给方程不涉及到汇率C、IS曲线向下倾斜,因为较低的汇率会刺激投资D、IS曲线和LM曲线的交点决定了均衡汇率11、如果在以下的几个月内美国的通货膨胀高于其他国家,汇率以1美元兑换多少国外货币计算或者按美国商品能换到多少国外商品计算,则根据购买力平价,我们能看到A、只有名义汇率贬值B、实际和名义汇率都增值C、实际和名义汇率都贬值D、只有实际汇率增值12、若政府运行始于赤字,然后走向盈余,那么国内投资将A、与实际汇率均上升B、与实际汇率均下降C、上升,实际汇率下降D、下降,实际汇率上升13、在浮动汇率下,贸易限制对收入没有影响,这是因为A、净出口增加,但投资减少了B、汇率上升,以抵消净出口最初的增加C、进口的减少与出口的增加相等D、以上均正确14、其他条件不变,以下( )会导致贸易赤字。

宏观期末复习资料:第19章开放经济下的短期经济模型答案

宏观期末复习资料:第19章开放经济下的短期经济模型答案第十九章开放经济下的短期经济模型参考答案一、选择题1、C2、B3、A4、B5、B6、C7、B8、D 9、D 10、C 11、A 12、C 13、B 14、C15、B 16、D 17、B 18、D 19、B 20、A 21、A 22、C 23、C 24、B 25、A 26、C 27、A 28、D29、A 30、A 31、A 32、D 33、A 34、C 35、B36、D 37、D 38、C 39、B 40、B 41、A 42、B 43、A 44、B45、B 46、D 47、C 48、D 49、D 50、A 51、B 52、B 53、B 54、B 55、B 56、B57、C 58、A 59、A 60、A 61、B 62、D 63、A 64、C 65、D 66、A 67、C 68、A 69、B 70、C71、C 72、C 73、D 74、B二、判断题1、对2、错3、对4、错5、对6、对7、错8、错9、错10、错11、对12、对13、对14、对15、错16、对17、对18、错19、对20、对21、对22、错23、错24、对25、对26、对三、名词解释略四、简答题1、所谓净出口是指一国出口额与进出口的差额。

通常将净出口表示为下式:其中:α、γ和n>0,γ为为边际进口倾向。

影响一国净出口的因素有很多,比如汇率、一国收入水平、该国居民偏好等等。

在宏观经济学中,汇率和该国收入水平是最重要的两个因素。

当实际汇率较低时,国内产品相对便宜,此时,国外对本国产品的需求将增加,本国对外国产品的需求将减少,将导致该过的净出口增加。

从而,一国净出口与汇率呈现负相关的关系。

当一国的收入提高时,该国对本国产品和进口产品的支出都会增加。

一般意义上,出口不直接受一国实际收入的影响。

同样,一国净出口与该国实际收入水平呈现负相关的关系。

2、解释汇率决定的理论基础为均衡价格理论。

(宏观经济学练习)第8章-开放经济下的短期经济模型复习进程

第八章开放经济下的短期经济模型一、单项选择1.本国价格下降则出口()A.增加 B.减少 C.不变 D.不确定2.在蒙代尔-弗莱明模型中,本国利率等于世界利率是()实现均衡的表现。

A. 商品市场;B. 货币市场;C. 进出口贸易;D. 外汇市场。

3.对于小国开放经济来说,国内利率()。

A. 恒等于世界利率;B. 由国内货币供求决定;C. 由国内储蓄与投资水平决定;D. 波动幅度小于世界利率波幅。

4.在蒙代尔-弗莱明模型中,IS曲线向右下方倾斜,是因为()。

A. 进口与汇率负相关;B. 净出口与汇率负相关;C. 出口与汇率正相关;D. 进出口与汇率正相关。

5.在浮动汇率制下的小国开放经济中,扩张性财政政策会使()。

A. 本国利率上升;B. 本币汇率上升;C. 本国净出口上升;D. 本国国民收入上升。

6.在浮动汇率制下的小国开放经济中,紧缩性财政政策会使()。

A. 本币汇率上升;B. 本币汇率下降;C. 本国国民收入上升;D. 本国国民收入下降。

7.在浮动汇率制下的小国开放经济中,扩张性货币政策会使()。

A. 本币汇率上升;B. 本币汇率下降;C. 本国国民收入不变;D. 本国国民收入下降。

8.在浮动汇率制下的小国开放经济中,紧缩性货币政策会使()。

A. 本国国民收入上升;B. 本币汇率下降;C. 本国净出口下降;D. 本国利率下降。

9.在浮动汇率制下的小国开放经济中,鼓励出口会使()。

A. 本币汇率上升;B. 本国国民收入上升;C. 本国净出口上升;D. 本国本国利率上升。

10.在固定汇率制下的小国开放经济中,紧缩性财政政策会使()。

A. 本币汇率上升;B. 本币汇率下降;C. 本国国民收入上升;D. 本国国民收入下降。

11.在固定汇率制下的小国开放经济中,扩张性财政政策会使()。

A. 本币汇率上升;B. 本国净出口上升;C. 本国国民收入上升;D. 以上三者均不变。

12.在固定汇率制下的小国开放经济中,扩张性货币政策会使()。

西方经济学(第五版)课后习题答案详解

西方经济学(微观部分+宏观部分)第五版课后习题答案主编:高鸿业目录第一章引论02第二章需求、供给和均衡价格02第三章效用论14 第四章生产论16 第五章成本论36 第六章完全竞争市场45 第七章不完全竞争市场55 第八章生产要素价格的决定65第九章一般均衡和福利经济学69第十章博弈论初步75第十一章市场失灵和微观经济政策80 第十二章国民收入核算83 第十三章简单国民收入决定理论85 第十四章产品市场和货币市场的一般均衡92 第十五章宏观经济政策分析95 第十六章宏观经济政策实践106 第十七章总需求一总供给模型110第十八章失业与通货膨胀115 第十九章开放经济下的短期经济模型119第二十章经济增长和经济周期理论122第二十一章宏观经济学的微观基础127 第二十二章宏观经济学在目前的争论和共识134 第二十三章西方经济学与中国139第一章引论(略)第二章需求、供给和均衡价格1. 已知某一时期内某商品的需求函数为Q d=50-5P,供给函数为Q s=-10+5P。

(1)求均衡价格P e和均衡数量Q e,并作出几何图形。

(2)假定供给函数不变,由于消费者收入水平提高,使需求函数变为Q d=60-5P。

求出相应的均衡价格P e和均衡数量Q e,并作出几何图形。

(3)假定需求函数不变,由于生产技术水平提高,使供给函数变为Q s=-5+5P。

求出相应的均衡价格P e和均衡数量Q e,并作出几何图形。

(4)利用(1)、(2)和(3),说明静态分析和比较静态分析的联系和区别。

(5)利用(1)、(2)和(3),说明需求变动和供给变动对均衡价格和均衡数量的影响。

解答:(1)将需求函数Q d=50-5P和供给函数Q s=-10+5P代入均衡条件Q d=Q s,有50-5P=-10+5P得P e=6将均衡价格P e=6代入需求函数Q d=50-5P,得Q e=50-5×6=20或者,将均衡价格P e=6代入供给函数Q s=-10+5P,得Q e=-10+5×6=20所以,均衡价格和均衡数量分别为P e=6,Q e=20。

第十九章 开放经济下的短期经济模型

第十九章开放经济下的短期经济模型一、名词解释1、汇率2、直接标价法3、间接标价法4、固定汇率制5、浮动汇率制6、布雷顿森林体系7、实际汇率8、官方汇率9、自由汇率 10、名义汇率 11、贸易顺差 12、贸易逆差 13、净出口 14、蒙代尔—弗莱明模型15、乘数 16、投资乘数 17、开放经济乘数 18、货币贬值 19、货币升值 20、财政政策 21、货币政策二、名词解释1、汇率:两种货币之间的对换的比率2、直接标价法:用1个单位或100个单位的外国货币作为基准,折算为一定数额的本国货币. 在直接标价法下,外国货币作为基准货币,本国货币作为标价货币。

3、间接标价法:是指以一定单位的本国货币为基准,将其折合为一定数额的外国货币的标价方法。

4、固定汇率制:是指一国货币同他国货币的汇率基本固定,其波动限于一定的幅度之内。

5、浮动汇率制:是指一国不规定本国货币与他国货币的官方汇率,听任汇率由外汇市场的供求关系自发地决定。

6、布雷顿森林体系:布雷顿森林体系是以美元和黄金为基础的金融汇兑本位制。

其实质是建立一种以美元为中心的国际货币体系,基本内容包括美元与黄金挂钩、其他国家的货币与美元挂钩以及实行固定汇率制度。

7、实际汇率:在名义汇率基础上剔除了通货膨胀因素后的汇率。

8、官方汇率:是外汇管制较严格的国家授权其外汇管理当局制定并公布的本国货币与其他各种货币之间的外汇牌价。

9、自由汇率:是指货币当局对汇率上下浮动不采取任何干预措施,完全听任外汇市场的供求变化自由涨落的一种浮动汇率制度。

10、名义汇率:名义汇率是指在社会经济生活中被直接公布、使用的表示两国货币之间比价关系的汇率。

11、贸易顺差:是指在特定年度一国出口贸易总额大于进口贸易总额12、贸易逆差:国在一定时期内(如一年、半年、一个季度、一个月等)出口贸易总值小于进口贸易总值13、净出口:即出口产品价值与进口产品价值的差额。

14、蒙代尔—弗莱明模型:蒙代尔-弗莱明模型考察的是资本完全流动的情形,资本完全流动意味着资产所有者认为国内证券与国外证券之间可以完全替代。

【8.2】开放经济下的短期经济模型讲义

开放经济下的短期经济模型第一节国际经济学基础一、外汇的含义以外币表示的金融资产,可用作国际间结算的支付手段,并能兑换成其他形式的外币资产和支付手段。

包括范围很广:外国的钞票和硬币;外币票据;银行的外币存款;外国政府的债券;外国公司的债券和股票等。

二、汇率(一)汇率的含义一国货币折算成其他国家货币的比率。

(二)汇率标价法汇率的标价方法:直接标价法和间接标价法。

直接标价法:对一定单位的外币,用相当于多少本币来表示的方法。

大多数国家采用。

间接标价法:对一定单位的本币,用相当于多少外币来表示的方法。

英美采用。

三、汇率种类(一)按银行买卖外汇的价格不同,分为买入汇率、卖出汇率和中间汇率外汇市场,银行采用双向报价法,直接标价法买价在前,卖价在后;间接标价法卖价在前,买价在后。

(二)按买卖交割的期限,分为即期汇率和远期汇率远期汇率的标价方法:直接标价法,远期汇率=即期汇率+升水-贴水间接标价法,远期汇率=即期汇率-升水+贴水(三)按制订汇率的方法不同,分为基本汇率和套算汇率(四)按外汇交易的支付工具不同,分为电信汇率、信汇汇率、票汇汇率(五)从衡量货币价值的角度划分,可分为名义汇率、实际汇率和有效汇率实际汇率实际汇率是两国产品的相对价格。

可以根据两国国家的名义汇率和物价水平来计算这两个国家之间的实际汇率。

如果实际汇率高,外国产品就相对便宜,而国内产品相对昂贵。

如果实际汇率低,外国产品就相对昂贵,而国内产品相对便宜。

四、汇率决定理论(一)金本位制度金本位下,汇率的决定基础是铸币平价。

汇率以铸币平价为中心,在黄金输送点为界限上下浮动。

铸币平价:1单位甲币=甲币含金量÷乙币含金量=x单位乙币(二)纸币本位制度购买力平价理论:汇率决定于两国货币购买力的比率。

购买力是一国物价指数的倒数,因此,两国之间的货币汇率可由两国物价水平之比来表示。

包括绝对购买力平价和相对购买力平价。

1.绝对购买力平价:E=p a/p bE为汇率,表示1单位B国货币以A国货币表示的价格。

辽宁大学“816西方经济学”课后习题(开放经济下的短期经济模型)【圣才出品】

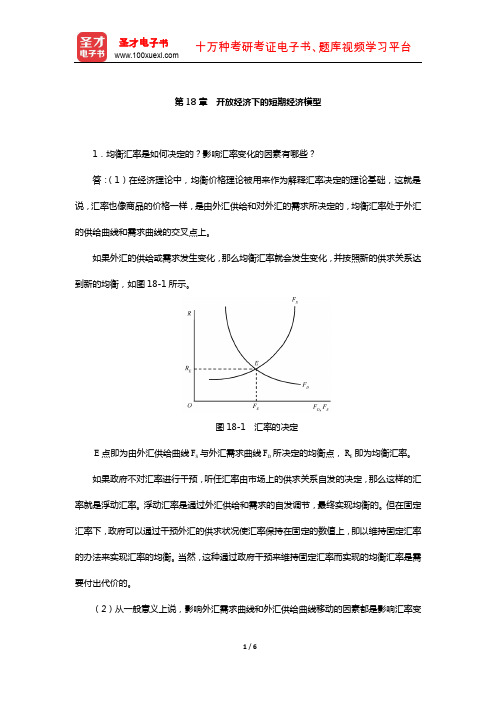

第18章开放经济下的短期经济模型1.均衡汇率是如何决定的?影响汇率变化的因素有哪些?答:(1)在经济理论中,均衡价格理论被用来作为解释汇率决定的理论基础,这就是说,汇率也像商品的价格一样,是由外汇供给和对外汇的需求所决定的,均衡汇率处于外汇的供给曲线和需求曲线的交叉点上。

如果外汇的供给或需求发生变化,那么均衡汇率就会发生变化,并按照新的供求关系达到新的均衡,如图18-1所示。

图18-1 汇率的决定E点即为由外汇供给曲线F S与外汇需求曲线F D所决定的均衡点,R E即为均衡汇率。

如果政府不对汇率进行干预,听任汇率由市场上的供求关系自发的决定,那么这样的汇率就是浮动汇率。

浮动汇率是通过外汇供给和需求的自发调节,最终实现均衡的。

但在固定汇率下,政府可以通过干预外汇的供求状况使汇率保持在固定的数值上,即以维持固定汇率的办法来实现汇率的均衡。

当然,这种通过政府干预来维持固定汇率而实现的均衡汇率是需要付出代价的。

(2)从一般意义上说,影响外汇需求曲线和外汇供给曲线移动的因素都是影响汇率变化的因素。

在现实中,经常提到的影响汇率的因素主要有进出口、投资或借贷、外汇投机等。

①资本流动会影响汇率。

当外国资本流入本国(如外国人购买本国债券)时,在外汇市场上表现为外币供给扩大,对本国货币需求会增加,从而汇率会朝着本国货币升值的方向变动。

②通货膨胀会影响汇率。

如果本国发生通货膨胀,外国对本国的出口会增加,减少从本国的进口,外汇市场上本币供给会增加,需求会减少,于是汇率会朝着本币贬值的方向调整。

③利率变化也影响汇率。

如果本国利率上升,外国资金就会流入本国,购买本国资产,对本国货币需求增加,本币将会升值。

2.说明固定汇率制度的运行。

答:固定汇率制是指一国货币同他国货币的汇率基本固定,其波动限于在一定的幅度之内。

在固定汇率制度下,中央银行为本国货币确定一个固定的价格,并通过外汇市场的干预维持既定的汇率水平。

当国际收支盈余,本国货币有升值压力时,中央银行在外汇市场上用本币买进外币,维持外汇稳定;当国际收支赤字,本国货币有贬值压力时,中央银行在外汇市场上买入本币,抛出外币,维持外汇稳定。

开放经济下的短期经济模型

有足够的外汇。

人物简介:乔治·索罗斯 George Soros(1930-):出生于布达佩斯 的美籍犹太商人,货币投机家、投资家、 金融巨鳄、慈善家、政治行动主义分子。 1952年从伦敦经济学院毕业,56年到纽约,1969年 成立了一家对冲基金,1979年将基金更名为量子基金 ,以纪念物理学家海森堡提出量子理论中的不确定性 原理。1992年9月攻击英镑,迫使英国退出欧洲汇率 机制,放弃了对马克的固定汇率,获利20亿美元。被 《经济学家》杂志称为“击垮英格兰银行的人”。1997 年5月攻击泰铢,迫使泰铢于7月2日与美元脱钩,当日 泰铢对美元贬值17%。

01

10

20

30

40

90

91

92

93

94

95

96

97

98

99

00

开放经济下的短期经济模型

0

第 十八章

汇报人姓名

主要内容 国际收支与汇率 IS-LM-BP模型(蒙代尔-弗莱明模型) 开放条件下财政与货币政策的效果

CLICK TO ADD TITLE

单/击/此/处/添/加/副/标/题

汇报人姓名

第一节 国际收支与汇率

例如,假设中国商品篮子的价格为100元

,美国商品篮子的价格为20美元,名义汇率

(间接标价)为E=0.2美元/元,则人民币对

美元的实际汇率(间接标价)为:

e=[( 0.2美元/元)*( 100元/中国商品篮

子)] ∕( 20美元/美国商品篮子)

=1(美国商品篮子∕中国商品篮子)

01

e=1,各种货币处于购买力平价水平上。

国际收支平衡表

国际收支是指一国在一定时期内从国外收进

的全部货币资金和向国外支付的全部货币资金

辽宁大学“816西方经济学”(宏观)课后习题(开放经济下的短期经济模型)【圣才出品】

第18章开放经济下的短期经济模型一、名词解释1.汇率答:汇率是一个国家的货币折算成另一个国家的货币的比率。

汇率表示的是两个国家货币之间的互换关系,这种货币之间的互换关系被称为名义汇率。

汇率主要有两种标价方法。

一种被称为直接标价法,它是用一单位的外国货币作为标准,折算为一定数额的本国货币来表示的汇率。

用这种标价方法,一单位外币折算的本国货币量减少,即汇率下降,表示外国货币贬值或本国货币升值。

反之,若以单位外币折算的本国货币量增加,即汇率上升,表示外国货币升值或本国货币贬值。

另一种被称为间接标价法,它是用一单位的本国货币作为标准,折算为一定数额的外国货币来表示的汇率。

用这种方法,一单位的本国货币折算的外国货币量增加,表示本国货币升值或外国货币贬值。

反之,如果一单位本国货币折算的外国货币量减少,表示本国货币贬值或外国货币升值。

如果人们得到了某种外币的直接标价,只要取其倒数,即用1除以这个标价,就可以得到该外币的间接标价。

在实际生活中,当人们提到两个国家之间的汇率时,一般指的是名义汇率,名义汇率是指两个国家通货的相对价格。

由于每个国家通货的实际购买力是与各个国家的价格因素相关的,所以名义汇率并没有考虑到两个国家价格水平的情况。

当考虑到两国价格因素时,就是实际汇率。

2.汇率制度答:世界上的汇率制度主要有固定汇率制和浮动汇率制两种。

固定汇率制是指一国货币同他国货币的汇率基本固定,其波动限于一定的幅度之内。

浮动汇率制是指一国不规定本国货币与他国货币的官方汇率,听任汇率由外汇市场的供求关系自发地决定。

浮动汇率制度又分为自由浮动与管理浮动两种,前者指中央银行对外汇市场不采取任何干预措施,汇率完全由外汇市场的供求力量自发地决定。

后者指实行浮动汇率制度的国家,对外汇市场进行各种形式的干预活动,主要是根据外汇市场的供求情况售出或购入外汇,以通过对外汇供求的影响来影响汇率。

从第二次世界大战后的情况看,西方各国在20世纪70年代之前实行固定汇率制,即按照以美元为中心的国际金融体系(又称布雷顿森林体系)所实施的固定汇率制。

第7章 开放经济下的短期经济模型高鸿业学习手册第六版本及课件

2019/11/22

15

第七章 开放经济下的短期经济模型

七、补充训练(名词解释) 1.实际汇率。

2019/11/22

16

第七章 开放经济下的短期经济模型

七、补充训练 2.在下面哪一种经济体中,货币政策将会对产出产生最大的影响( B )。 A.有固定汇率的小型开放经济 B.有浮动汇率的小型开放经济 C.有固定汇率的大型开放经济 D.封闭经济

(1)直接标价法:用一单位的外国货币作为标准,折算为一定数额的本 国货币来表示的汇率,即汇率e=本币数额/一单位外币。

汇率下降表示外币贬值或本币升值;相反,汇率上升表示外币升值或本 币贬值。 (2)间接标价法:用一单位的本国货币作为标准,折算为一定数额的外 国货币来表示的汇率,即汇率e=外币数额/一单位本币。

A.总收入下降,汇率上升,贸易余额上升

D 。本题考查浮动汇率制度下

B.总收入不变,汇率上升,贸易余额下降 C.总收入上升,汇率下降,贸易余额上升

蒙代尔 -弗莱明模型的应用,因为 LM*曲线垂直,所以增加国内税收 相当于实行紧缩性财政政策,结

D.总收入不变,汇率下降,贸易余额上升

果导致 IS*曲线左移,由 IS1* 移动 到IS2*,这样总收入不变,汇率

第七章 开放经济下的短期经济模型

开

本章框架

放?

?

经 济 下 的 短

?

Hale Waihona Puke ?汇率及其标价??汇率及汇率制度 ??汇率制度

? ? ???净出口函数

??汇率的决定 ?

?自由浮动制动下的汇率 ??固定汇率制度的运行

?蒙代尔 - 弗莱明模型

期 经

? ?浮动汇率下的财政政策 ?

和货币政策

《国际经济学》第九讲 开放经济下的短期均衡(DD-AA模型)

第九章开放经济下的短期均衡(DD-AA模型)教学目标:(1)掌握产品市场短期均衡的含义和调整机制;(2)掌握DD曲线的表达式和变化规律;(3)掌握货币市场短期均衡的含义和调整机制;(4)掌握AA曲线的表达式和变化规律。

(5)掌握马歇尔—勒纳条件和J曲线效应的内涵(6)理解宏观经济短期均衡(汇率与产出决定)的内涵和调整机制授课时间:4课时一、短期宏观经济分析的假定条件●市场价格水平不变。

⏹名义货币供给量的变化(M)等价于实际货币供给量(M/P)的变化;●经济非充分就业,存在足够的剩余生产能力⏹产品市场的均衡取决于总需求●商品自由流动,资本自由流动:资本完全自由流动意味着国内利率必须始终保持与国际利率一致,即利率是一个外生变量。

●DD—AA模型的研究对象:短期汇率与产出的决定问题。

二、产品市场的均衡——DD 曲线(一)均衡的含义⏹ 总供给等于总需求,表现为市场不存在非合意的存货。

⏹ 封闭条件,两部门经济下,均衡意味着家庭储蓄(S )等于厂商投资(I )⏹ 封闭条件,三部门经济下,均衡意味着家庭储蓄(S )和政府储蓄(T-G )之和等于厂商投资(I )⏹ 开放条件,四部门经济下,均衡意味着国内储蓄和国外储蓄的和(s+(T-G )+(EX-IM ))等于投资。

此处视学生宏观经济学掌握情况增加对国民收入恒等式的介绍。

(二)总需求的构成⏹ 消费:D cY c C +=0,消费是可支配收入的函数⏹ 投资:iR I I -=0,投资是利率的函数● 利率R 由货币市场决定,在产品市场中是外生变量,在货币市场中,利率与汇率之间也存在联系。

为了不使问题过于复杂,在这里我们暂时假定投资是一个与汇率无关的外生变量,即I =I 。

● i 是正值常数,表示投资对利率变化反应的灵敏程度。

⏹ 政府支出:G ,在模型中为外生变量⏹ 国外净需求:TB=NX=EX – IM ,TB 会受到汇率影响,与汇率的关系有待进一步论证。

汇率调整会给贸易收支带来两种效应:数量效应:本币贬值会使出口商品对于外国消费者变便宜,从而增加购买数量;同时也会是进口商品对于本国变贵,从而减少购买数量。

第19章-开放经济下的短期经济模型

第十九章 开放经济下的短期经济模型一、单项选择1.本国价格下降则出口( A )A.增加 B.减少C.不变 D.不确定 2.在蒙代尔-弗莱明模型中,本国利率等于世界利率是( D )实现均衡的表现。

A. 商品市场;B. 货币市场;C. 进出口贸易;D. 外汇市场。

3.对于小国开放经济来说,国内利率( A )。

A. 恒等于世界利率;B. 由国内货币供求决定;C. 由国内储蓄与投资水平决定;D. 波动幅度小于世界利率波幅。

4.在蒙代尔-弗莱明模型中,IS曲线向右下方倾斜,是因为( B )。

A. 进口与汇率负相关;B. 净出口与汇率负相关;C. 出口与汇率正相关;D. 进出口与汇率正相关。

5.在浮动汇率制下的小国开放经济中,扩张性财政政策会使( B )。

A. 本国利率上升;B. 本币汇率上升;C. 本国净出口上升;D. 本国国民收入上升。

6.在浮动汇率制下的小国开放经济中,紧缩性财政政策会使( B )。

A. 本币汇率上升;B. 本币汇率下降;C. 本国国民收入上升;D. 本国国民收入下降。

7.在浮动汇率制下的小国开放经济中,扩张性货币政策会使( B )。

A. 本币汇率上升;B. 本币汇率下降;C. 本国国民收入不变;D. 本国国民收入下降。

8.在浮动汇率制下的小国开放经济中,紧缩性货币政策会使( C )。

A. 本国国民收入上升;B. 本币汇率下降;C. 本国净出口下降;D. 本国利率下降。

9.在浮动汇率制下的小国开放经济中,鼓励出口会使( A )。

A. 本币汇率上升;B. 本国国民收入上升;C. 本国净出口上升;D. 本国本国利率上升。

10.在固定汇率制下的小国开放经济中,紧缩性财政政策会使( D )。

A. 本币汇率上升;B. 本币汇率下降;C. 本国国民收入上升;D. 本国国民收入下降。

11.在固定汇率制下的小国开放经济中,扩张性财政政策会使( C )。

A. 本币汇率上升;B. 本国净出口上升;C. 本国国民收入上升;D. 以上三者均不变。

中国人民银行招聘考试《行政职业能力测验》题库【章节练习】(开放经济下的短期经济模型)

第八章开放经济下的短期经济模型一、单项选择题1.在蒙代尔-弗莱明模型中,IS曲线向右下方倾斜,是因为()。

A.进口与汇率负相关B.净出口与汇率负相关C.出口与汇率正相关D.进出口与汇率正相关【答案】B【解析】IS曲线向右下方倾斜是因为较高的汇率减少了净出口,较少了收入,即净出口与汇率负相关。

2.在蒙代尔-弗莱明模型中,本国利率等于世界利率是()实现均衡的表现。

A.商品B.货币C.进出口D.外汇【答案】D【解析】在蒙代尔-弗莱明模型扩展了对外开放经济条件下不同政策效应的分析,说明了资本是否自由流动以及不同的汇率制度对一国宏观经济的影响。

在该模型中,本国利率等于世界利率,说明外汇市场达到均衡状态。

3.在浮动汇率制下的小国开放经济中,扩张性财政政策会使()。

A.本国利率上升B.本国汇率上升C.本国净出口上升D.本国国民收入上升【答案】B【解析】浮动汇率制下,扩张性的财政政策会使IS曲线右移,而LM曲线不变,因此汇率上升,收入不变。

4.在浮动汇率制下的小国开放经济中,扩张性货币政策会使()。

A.本国汇率上升B.本国汇率下降C.本国国民收入不变D.本国国民收入下降【答案】B【解析】浮动汇率制下,扩张性的货币政策会使LM曲线右移,而IS曲线不变,因此汇率下降。

二、多项选择题关于蒙代尔-弗莱明模型的基本结论,下列正确的是()A.货币政策在固定汇率下对刺激经济毫无效果B .货币政策在浮动汇率下对刺激经济效果显著C .财政政策在固定汇率下对刺激机经济效果显著D .财政政策在浮动汇率下对刺激经济效果显著【答案】ABC【解析】蒙代尔-弗莱明模型的基本结论是:货币政策在固定汇率下对刺激经济毫无效果,在浮动汇率下则效果显著;财政政策在固定汇率下对刺激机经济效果显著,在浮动汇率下则效果甚微或毫无效果。

三、判断题汇率是外币的价格,汇率由外币供求决定。

( ) 【答案】√四、简答题简述马歇尔-勒纳条件。

答:本国货币贬值能否改善一国贸易收支状况,取决于出口商品的需求弹性和进口商品的需求弹性。

高鸿业《西方经济学(宏观部分)》(第6版)课后习题详解(开放经济下的短期经济模型)【圣才出品】

第18章 开放经济下的短期经济模型1.均衡汇率是如何决定的?影响汇率变化的因素有哪些?答:(1)在经济理论中,均衡价格理论被用来作为解释汇率决定的理论基础,这就是说,汇率也像商品的价格一样,是由外汇供给和对外汇的需求所决定的,均衡汇率处于外汇的供给曲线和需求曲线的交叉点上。

如果外汇的供给或需求发生变化,那么均衡汇率就会发生变化,并按照新的供求关系达到新的均衡,如图18-1所示。

图18-1 汇率的决定E 点即为由外汇供给曲线SF 与外汇需求曲线D F 所决定的均衡点,E R 即为均衡汇率。

如果政府不对汇率进行干预,听任汇率由市场上的供求关系自发的决定,那么这样的汇率就是浮动汇率。

浮动汇率是通过外汇供给和需求的自发调节,最终实现均衡的。

但在固定汇率下,政府可以通过干预外汇的供求状况使汇率保持在固定的数值上,即以维持固定汇率的办法来实现汇率的均衡。

当然,这种通过政府干预来维持固定汇率而实现的均衡汇率是需要付出代价的。

(2)从一般意义上说,影响外汇需求曲线和外汇供给曲线移动的因素都是影响汇率变化的因素。

在现实中,经常提到的影响汇率的因素主要有进出口、投资或借贷、外汇投机等。

①资本流动会影响汇率。

当外国资本流入本国(如外国人购买本国债券)时,在外汇市场上表现为外币供给扩大,对本国货币需求会增加,从而汇率会朝着本国货币升值的方向变动。

②通货膨胀会影响汇率。

如果本国发生通货膨胀,外国对本国的出口会增加,减少从本国的进口,外汇市场上本币供给会增加,需求会减少,于是汇率会朝着本币贬值的方向调整。

③利率变化也影响汇率。

如果本国利率上升,外国资金就会流入本国,购买本国资产,对本国货币需求增加,本币将会升值。

2.说明固定汇率制度的运行。

答:固定汇率制是指一国货币同他国货币的汇率基本固定,其波动限于在一定的幅度之内。

在固定汇率制度下,中央银行为本国货币确定一个固定的价格,并通过外汇市场的干预维持既定的汇率水平。

当国际收支盈余,本国货币有升值压力时,中央银行在外汇市场上用本币买进外币,维持外汇稳定;当国际收支赤字,本国货币有贬值压力时,中央银行在外汇市场上买入本币,抛出外币,维持外汇稳定。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第八章开放经济下的短期经济模型

1.均衡汇率是如何决定的?影响汇率变化的因素有哪些?

解答:(1)汇率也像商品的价格一样,是由外汇的供给和对外汇的需求这两个方面相互作用,共同决定的。

均衡汇率处于外汇供给曲线和需求曲线的交点。

(2)如果外汇的供求发生变化,则均衡的汇率就会发生变化,并按照新的供求关系达到新的均衡。

从一般的意义上说,影响外汇需求曲线移动的因素和影响外汇供给曲线移动的因素都是影响汇率变化的因素。

在现实中,经常提到的影响汇率变化的因素主要有进出口、投资或借贷、外汇投机等。

2.说明固定汇率制度的运行。

解答:在固定汇率制下,一国中央银行随时准备按事先承诺的价格从事本币与外币的买卖。

以美国为例,假定美联储宣布,它把汇率固定在每1美元兑

换100日元。

为了有效实行这种政策,美联储要有美元储备和日元储备。

一般来说,固定汇率的运行是会影响一国货币供给的。

仍以美国为例,假定美联储宣布将把汇率固定在1美元兑换100日元,但由于某种原因,外汇市场均衡汇率是1美元兑换150日元。

在这种情况下,市场上的套利者发现有获利机会:他们可以在外汇市场上用2美元购买300日元,然后将300日元卖给美联储,从中获利1美元。

当美联储从套利者手中购买这些日元时,向他们支

付的美元自动地增加了美国的货币供给。

货币供给以这种方式继续增加直到均衡汇率降到美联储所宣布的水平。

如果外汇市场均衡汇率为1美元兑换50日元,则市场的套利者通过用1美元向美联储购买100日元,然后在外汇市场上以2美元卖出这些日元而获利。

而当美联储卖出这些日元时,它所得到的1美元就自动地减少了美国的货币供给。

货币供给以这种方式继续下降直到均衡汇率上升到美联储所宣布的水平。

3.假设一国的出口方程为X=A-my。

当m变大时,经济的IS曲线将发生什么变化?当A增加时,IS曲线又发生什么变化?

解答:由所给条件,有如下开放经济下的产品市场均衡模型

y=c+i+g+(X-M)(1)

c=α+βy(2)

i=e-dr(3)

g=g0(4)

X=A-my(5)

M=M0(6)

将式(2)至式(6)分别代入式(1),经整理有

y=α+e+g0+A-M0

1-β+m-

dr

1-β+m

(7)

式(7)即为开放经济下的IS曲线的代数方程。

式(7)表示均衡产出y与利率r 成线性关系,式(7)等号右边的第一项为直线的截距项;等号右边第二项中的-d

1-β+m为直线的斜率项。

据此可知,m变大时,会使IS曲线向左移动,同时使IS曲线变得更陡峭。

而A增加时,会使IS曲线向右平行移动。

4.结合(教材)第十三章的有关内容推导开放经济条件下政府购买乘数的表达式。

解答:考虑如下的开放经济的宏观经济模型

y=c+i+g+x-m

c=a+by

m=m0+βy

其中i,g,x,m0为常数,b为边际消费倾向,β为边际进口倾向。

则

y=

1

1+β-b⎝

⎛

⎭

⎫

a-m0+i+g+x

所以

k g=d y

d g=

1

1+β-b

上式即为政府购买乘数的表达式。

5.完全资本流动的含义是什么?在小国和大国模型中,资本完全流动带来的结果有什么不同?

解答:完全资本流动是指一国居民可以完全进入世界金融市场,该国政府不阻止国际借贷。

这意味着,该国在世界金融市场上想借入或借出多少就可以借入或借出多少。

小国模型中的“小国”是指该国只是世界市场的一小部分,从而其本身对世界利率的影响微不足道。

在小国模型中,资本完全流动带来的结果是,该国的利率必定等于世界利率,即等于世界金融市场上的利率。

大国模型中的“大国”则是指该国经济对世界经济有不可忽视的重要影响,特别是该国经济足以影响世界金融市场。

对于大国模型,资本完全流动带来的结果是,该国的利率通常不由世界利率固定。

其原因在于该国大到足以影响世界金融市场。

该国给国外的贷款越多,世界经济中贷款的供给就越大,从而全世界的利率就越低。

反之,该国从国外借贷越多,世界利率就会越高。

6.在资本完全流动的小国开放经济中,为什么国内的利率水平与国际利率水平总能保持一致?

解答:在开放宏观经济学中,小国是指所考察的经济只是世界市场的一小部分,其本身对世界某些方面,特别是金融市场的影响微不足道。

资本完全流动是指该国居民可以完全进入世界金融市场。

特别是,该国政府不阻止国际借贷。

在资本完全流动的小国开放经济中,该国的利率r必定等于世界利率r w,即r=r w。

原因如下:该国居民不会以任何高于r w的利率借贷,因为他们总可以以r w的利率从国外得到贷款。

同样,该国居民也不必以低于r w的利率放贷,因为他们总可以通过向国外借贷而获得r w的收益率。

7.用蒙代尔弗莱明模型考察固定汇率下紧缩性货币政策的影响。

解答:假定在固定汇率之下运行的一国中央银行试图减少货币供给。

根据蒙代尔弗莱明模型,这种政策的初始影响是使LM*曲线向左移动,提高了汇率,如图19—1所示。

图19—1

但是,由于该国中央银行承诺按固定汇率交易本国与外国的通货。

根据固定汇率的运行机制,套利者对汇率上升作出的反应是向中央银行购买本国通货,这导致本国货币供给增加,进而使LM*曲线向右移动,直到回复到其初始的位置。

根据模型,在固定汇率下货币政策通常不能够影响产出,从而是无效的。

8.用蒙代尔弗莱明模型考察浮动汇率下紧缩性财政政策的影响。

解答:假定一国政府采用紧缩性的财政政策抑制国内支出,在理论上,这种政策可以使IS*曲线向左移动,如图19—2所示。

图19—2

在浮动汇率下,汇率由市场供求力量决定,允许汇率对经济状况的变动作出反应,自由地变动。

根据蒙代尔弗莱明模型,在IS*曲线向左移动后,汇率下降,而收入水平保持不变。

这意味着,在蒙代尔弗莱明模型中,紧缩性财政政策在浮动汇率下对产出或收入不产生影响,因而是无效的。

9.试从本章式(19.12)和式(19.13)推导出式(19.14)和式(19.15)。

解答:式(19.12)和式(19.13)如下

y n=βn y n+a n+m s y s-m n y n(1)

y s=βs y s+a s+m n y n-m s y s(2)

将式(1)变形为

(1-βn+m n)y n-m s y s=a n(3) 将式(2)变形为

-m n y n+(1-βs+m s)y s=a s(4)

记k n=

1

1-βn+m n,k s

=

1

1-βs+m s,并将式(3)和式(4)联立,得

利用克莱姆法则,可求得上述方程组的解为

y*n=

k n

1-k n k s m s m n⎝

⎛

⎭

⎫

a n+m s k s a s(7)

y*s=

k s

1-k n k s m s m n⎝

⎛

⎭

⎫

a s+m n k n a n(8)

式(7)和式(8)即为教材中的式(19.14)和式(19.15)。