科目汇总表课件

合集下载

科目汇总表的编制PPT课件

不足:

1、学生尝试讲解时声音较小。 2、个别学生不参与讨论,与期望效果有差距。

.

30

谢谢!

.

31

学情 分析

知识基础 性格特点

学习 方法

体验式学习 互助式学习

.

11

说学法指导

(一)学情分析

授课对象:12会计2班

• 学习习惯调查问卷

• 1、你目前学习的主要目的是

• •

16%23、 、在 你学 每习 天敏中 课感, 后你 用、更于注学希重习望的时他间人为 关注

• 4、你是否有具体明确的学习目标

• •

20分钟

15分钟

3分钟

.

14

视频导入,激发兴趣

.

15

尝试教学,构建能力

1、介绍方法 2、学生尝试 3、归纳汇总

.

16

尝试教学,构建能力

• 科目汇总表编制的具体步骤为: • 汇总 根据记账凭证汇总计算每一个总账

账户的借、贷方发生额合计数,并将发生 额填入科目汇总表的相应栏内。 • 汇总时间 企业应根据业务量的大小,可 以按月汇总,也可以分五天、十天、半个 月或一个月编制汇总。

“创新杯”2012年全国中等职业学校财经类专业教师说课比赛

第八章 会计核算程序

第三节 科目汇总表的编制

A08

.

1

说课内容

说 教材

说教学 程序

说课内容

说 教法

说学法 指导

.

2

说教材

1

教材分析

2

教学目标

3

教学重难点

.

3

说教材

1

教材分析

教材名称:《基础会计》 高等教育出版社

主 编: 张玉森 陈伟清

1、学生尝试讲解时声音较小。 2、个别学生不参与讨论,与期望效果有差距。

.

30

谢谢!

.

31

学情 分析

知识基础 性格特点

学习 方法

体验式学习 互助式学习

.

11

说学法指导

(一)学情分析

授课对象:12会计2班

• 学习习惯调查问卷

• 1、你目前学习的主要目的是

• •

16%23、 、在 你学 每习 天敏中 课感, 后你 用、更于注学希重习望的时他间人为 关注

• 4、你是否有具体明确的学习目标

• •

20分钟

15分钟

3分钟

.

14

视频导入,激发兴趣

.

15

尝试教学,构建能力

1、介绍方法 2、学生尝试 3、归纳汇总

.

16

尝试教学,构建能力

• 科目汇总表编制的具体步骤为: • 汇总 根据记账凭证汇总计算每一个总账

账户的借、贷方发生额合计数,并将发生 额填入科目汇总表的相应栏内。 • 汇总时间 企业应根据业务量的大小,可 以按月汇总,也可以分五天、十天、半个 月或一个月编制汇总。

“创新杯”2012年全国中等职业学校财经类专业教师说课比赛

第八章 会计核算程序

第三节 科目汇总表的编制

A08

.

1

说课内容

说 教材

说教学 程序

说课内容

说 教法

说学法 指导

.

2

说教材

1

教材分析

2

教学目标

3

教学重难点

.

3

说教材

1

教材分析

教材名称:《基础会计》 高等教育出版社

主 编: 张玉森 陈伟清

科目汇总表课件

收入

付出

余额

11

月初余额

3000

17

编制记账凭证

记 账凭证

摘 要 总账科目

接受 投资

银行存款 实收资本

明细科目

总号 01

2009 年 1 月 2 日

分号

借方金额

贷 方 金 额 记帐

符号

百 十 万千百 十元 角分百十万 千 百 十 元 角 分

珠江公司

3 000 00 00

30000000

合

会计主管 单

日记帐

收付转

原始凭 证

款款帐 记帐凭证

·科 目

总分类帐

会 计 报

汇总表

表

汇总

原始凭证

明细分类帐

8

科目汇总表:一定时期会计科目借贷方分类汇总

年月日

借方金额 √ 会计科目

第号

贷方金额

√

附 单 据

张

会计主管 制表

9

合计 记帐

审核

会计科目

年 月 日至 1~10 日

科目汇总表

日 11~20 日 21~30 日

库

借方金额

贷 方 金 额 记帐

符号

百 十 万千百 十元 角分百十万 千 百 十 元 角 分

150 00 00

25 50 00

1755000

合 会计主管

21

记帐

计

¥ 1 7 5 5 0 0 0 ¥1 7 5 5 0 0 0

稽核

制单

05

摘 要 总账科目 生产A 生产成本 产品领 原材料 用甲材 料

记 账凭证

11

月初余额

256000

2记

01

接受新新公司投资 实收资本 300000

实训十三,科目汇总表 PPT

• 见 表格

实训十五 银行存款余额调节表的编 制实训

• 按科目汇总表账务处理程序登记总账 • 见表格

对账与结账学习指导

• (三)年度终了,要把各帐户的余额结转 到下一会计年度,并在摘要栏注明“结转 下年”字样;在下一会计年度新建有关会 计帐簿的第一行余额栏内填写上年结转的 余额,并在摘要栏注明“上年结转”字样。

大家应该也有点累了,稍作休息

大家有疑问的,可以询问和交流

实训十六 资产负债表和利润表编制 实

部登记入帐。 (二)结帐时,应当结出每个帐户的期末余额。需要结

出当月发生额的,应当在摘要栏内注明“本月合计”字样, 并在下面通栏划单红线。12月末的“本年累计”就是全年 累计发生额。全年累计发生额下面应当通栏划双红线。年 度终了结帐时,所有总帐帐户都应当结出全年发生额和年 末余额。

(三)年度终了,要把各帐户的余额结转到下一会计年 度,并在摘要栏注明“结转下年”字样;在下一会计年度 新建有关会计帐簿的第一行余额栏内填写上年结转的余额, 并在摘要栏注明“上年结转”字样。

实训十四试算平衡表的编制

• 课本200页 • 格式202页

有余额的科目汇总表

对账与结账学习指导

• 2、结账,是指把一定时期内应记入账簿的 经济业务全部登记入账后,计算记录本期 发生额及期末余额,并将余额结转下期或 新的账簿。见账簿

对账与结账学习指导

• 第六十四条 各单位应当按照规定定期结帐。 (一)结帐前,必须将本期内所发生的各项经济业务全

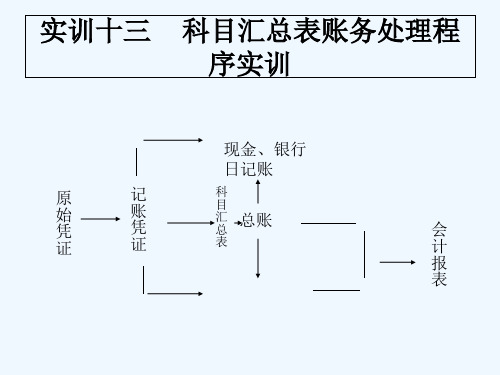

实训十三 科目汇总表账务处理程 序实训

现金、银行 日记账

原

记

始

账

凭

凭

科目Βιβλιοθήκη 汇 总总账会

证

证

表

实训十五 银行存款余额调节表的编 制实训

• 按科目汇总表账务处理程序登记总账 • 见表格

对账与结账学习指导

• (三)年度终了,要把各帐户的余额结转 到下一会计年度,并在摘要栏注明“结转 下年”字样;在下一会计年度新建有关会 计帐簿的第一行余额栏内填写上年结转的 余额,并在摘要栏注明“上年结转”字样。

大家应该也有点累了,稍作休息

大家有疑问的,可以询问和交流

实训十六 资产负债表和利润表编制 实

部登记入帐。 (二)结帐时,应当结出每个帐户的期末余额。需要结

出当月发生额的,应当在摘要栏内注明“本月合计”字样, 并在下面通栏划单红线。12月末的“本年累计”就是全年 累计发生额。全年累计发生额下面应当通栏划双红线。年 度终了结帐时,所有总帐帐户都应当结出全年发生额和年 末余额。

(三)年度终了,要把各帐户的余额结转到下一会计年 度,并在摘要栏注明“结转下年”字样;在下一会计年度 新建有关会计帐簿的第一行余额栏内填写上年结转的余额, 并在摘要栏注明“上年结转”字样。

实训十四试算平衡表的编制

• 课本200页 • 格式202页

有余额的科目汇总表

对账与结账学习指导

• 2、结账,是指把一定时期内应记入账簿的 经济业务全部登记入账后,计算记录本期 发生额及期末余额,并将余额结转下期或 新的账簿。见账簿

对账与结账学习指导

• 第六十四条 各单位应当按照规定定期结帐。 (一)结帐前,必须将本期内所发生的各项经济业务全

实训十三 科目汇总表账务处理程 序实训

现金、银行 日记账

原

记

始

账

凭

凭

科目Βιβλιοθήκη 汇 总总账会

证

证

表

实验10科目汇总表核算组织程序

会计核算组织程序又称账务处理程序或会计核算形 式,是指在会计循环中,企业所采用的会计凭证、 会计账簿、会计报表的种类和格式、登记账簿的方 法和会计循环程序。

科目汇总表核算组织程序又称记账凭证汇总表核算 组织程序,是指根据记账凭证定期编制科目汇总表 ,再根据科目汇总表登记总分类账的一种会计核算 组织程序。它是在记账凭证核算组织程序的根底上

〔二〕计算每一个“T〞形账户的本期借方发生额与贷方 发生额合计数

〔三〕将每一个“T〞形账户的借方发生额与贷方发生额

参考答案

1.3月21-31日的记账凭证〔会计分录〕见P223-226 2.相关计算及分配表如下:

续上表

实验10科目汇总表核算组 织程序

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

பைடு நூலகம்

【实验指导】

一、科目汇总表核算组织程序 P103

二、科目汇总表的编制方法 P103

科目汇总表是根据记账凭证〔收、付、转账凭证或通用记 账凭证〕,按照一样的科目进展归类,定期〔5天、10天 、半月、或月末一次〕进展汇总,编制的汇总表。具体编 制步骤如下:

〔一〕根据编制期内的全部记账凭证所涉及的每一个会计 科目开设并登记“T〞形账户〔或科目汇总表工作底稿〕 ,将本期全部记账凭证的发生额一一记入有关“T〞形账 户〔或科目汇总表工作底稿〕

科目汇总表核算组织程序又称记账凭证汇总表核算 组织程序,是指根据记账凭证定期编制科目汇总表 ,再根据科目汇总表登记总分类账的一种会计核算 组织程序。它是在记账凭证核算组织程序的根底上

〔二〕计算每一个“T〞形账户的本期借方发生额与贷方 发生额合计数

〔三〕将每一个“T〞形账户的借方发生额与贷方发生额

参考答案

1.3月21-31日的记账凭证〔会计分录〕见P223-226 2.相关计算及分配表如下:

续上表

实验10科目汇总表核算组 织程序

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

பைடு நூலகம்

【实验指导】

一、科目汇总表核算组织程序 P103

二、科目汇总表的编制方法 P103

科目汇总表是根据记账凭证〔收、付、转账凭证或通用记 账凭证〕,按照一样的科目进展归类,定期〔5天、10天 、半月、或月末一次〕进展汇总,编制的汇总表。具体编 制步骤如下:

〔一〕根据编制期内的全部记账凭证所涉及的每一个会计 科目开设并登记“T〞形账户〔或科目汇总表工作底稿〕 ,将本期全部记账凭证的发生额一一记入有关“T〞形账 户〔或科目汇总表工作底稿〕

科目汇总表处理程序PPT文档26页

40、人类法律,事物有规律,这是不 容忽视 的。— —爱献 生

6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。——斯宾诺莎 7、自知之明是最难得的知识。——西班牙 8、勇气通往天堂,怯懦通往地狱。——塞内加 9、有时候读书是一种巧妙地避开思考的方法。——赫尔普斯 10、阅读一切好书如同和过去最杰出的人谈话。——笛卡儿

Than如果我们国家的法律中只有某种 神灵, 而不是 殚精竭 虑将神 灵揉进 宪法, 总体上 来说, 法律就 会更好 。—— 马克·吐 温 37、纲纪废弃之日,便是暴政兴起之 时。— —威·皮 物特

38、若是没有公众舆论的支持,法律 是丝毫 没有力 量的。 ——菲 力普斯 39、一个判例造出另一个判例,它们 迅速累 聚,进 而变成 法律。 ——朱 尼厄斯

6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。——斯宾诺莎 7、自知之明是最难得的知识。——西班牙 8、勇气通往天堂,怯懦通往地狱。——塞内加 9、有时候读书是一种巧妙地避开思考的方法。——赫尔普斯 10、阅读一切好书如同和过去最杰出的人谈话。——笛卡儿

Than如果我们国家的法律中只有某种 神灵, 而不是 殚精竭 虑将神 灵揉进 宪法, 总体上 来说, 法律就 会更好 。—— 马克·吐 温 37、纲纪废弃之日,便是暴政兴起之 时。— —威·皮 物特

38、若是没有公众舆论的支持,法律 是丝毫 没有力 量的。 ——菲 力普斯 39、一个判例造出另一个判例,它们 迅速累 聚,进 而变成 法律。 ——朱 尼厄斯

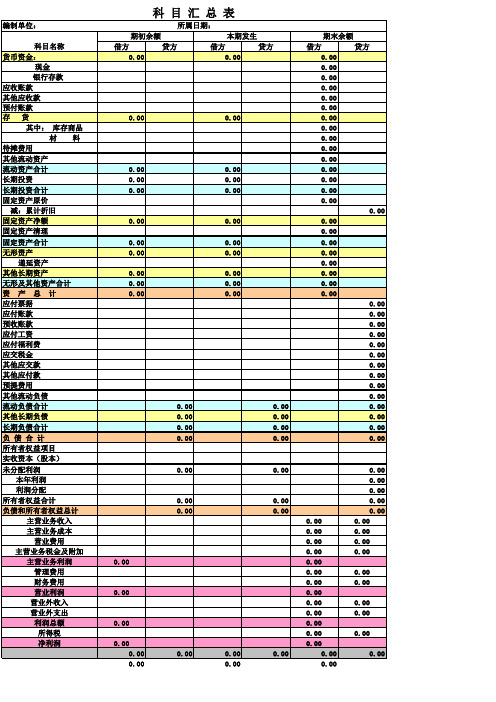

科目汇总表

科 目 汇 总 表

编制单位: 期初余额 科目名称 货币资金: 现金 银行存款 应收账款 其他应收款 预付账款 存 货 其中: 库存商品 材 料 待摊费用 一年内到期的长期债权投资 其他流动资产 流动资产合计 长期投资 长期债权投资 长期投资合计 固定资产原价 减:累计折旧 固定资产净额 固定资产清理 在建工程 待处理固定资产净损失 固定资产合计 无形资产 递延资产 其他长期资产 无形及其他资产合计 资 产 总 计 应付票据 应付账款 预收账款 应付工资 应付福利费 应交税金 其他应交款 其他应付款 预提费用 一年内到期的长期负债 其他流动负债 流动负债合计 其他长期负债 其中:特准储备资金 长期负债合计 递延税款贷项 负 债 合 计 所有者权益项目 实收资本(股本) 资本公积 盈余公积 未分配利润 本年利润 利润分配 所有者权益合计 负债和所有者权益总计 主营业务收入 主营业务成本 营业费用 主营业务税金及附加 主营业务利润 管理费用 财务费用 营业利润 营业外收入 营业外支出 利润总额 所得税 净利润 借方 0.00 贷方 所属日期: 本期发生 借方 贷方 0.00 期末余额 借方 贷方 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00

0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00

编制单位: 期初余额 科目名称 货币资金: 现金 银行存款 应收账款 其他应收款 预付账款 存 货 其中: 库存商品 材 料 待摊费用 一年内到期的长期债权投资 其他流动资产 流动资产合计 长期投资 长期债权投资 长期投资合计 固定资产原价 减:累计折旧 固定资产净额 固定资产清理 在建工程 待处理固定资产净损失 固定资产合计 无形资产 递延资产 其他长期资产 无形及其他资产合计 资 产 总 计 应付票据 应付账款 预收账款 应付工资 应付福利费 应交税金 其他应交款 其他应付款 预提费用 一年内到期的长期负债 其他流动负债 流动负债合计 其他长期负债 其中:特准储备资金 长期负债合计 递延税款贷项 负 债 合 计 所有者权益项目 实收资本(股本) 资本公积 盈余公积 未分配利润 本年利润 利润分配 所有者权益合计 负债和所有者权益总计 主营业务收入 主营业务成本 营业费用 主营业务税金及附加 主营业务利润 管理费用 财务费用 营业利润 营业外收入 营业外支出 利润总额 所得税 净利润 借方 0.00 贷方 所属日期: 本期发生 借方 贷方 0.00 期末余额 借方 贷方 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00

0.00 0.00 0.00

0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00

科目汇总表的编制.ppt

2、汇总总账账户发生额 3、填入科目汇总表 4、仔细、认真检查

26

归纳总结,课后作业

小组合作完成

基础题

完成课堂 的科目汇

总表

小组讨论研究共同完成, 组长检查;下节课上台展 示。

提高题

习题集P86 实训1

怎样编制科目汇总表能又 快又准。

27

板书设计

科目汇总表的编制

一、编制步骤(卡片) 二、需要编制的总账账户(卡片) 三、“T”形账展 示

说课内容

说 教材

说教学 程序

说课内容

说 教法

说学法 指导

1

说教材

1

教材分析

2

教学目标

3

教学重难点

2

说教材

1

教材分析

教材名称:《基础会计》 高等教育出版社

主 编: 张玉森 陈伟清

特 点:教材文字精炼、图文 并茂;举例简明,实用性强。

3

说教材

1 教材分析

§8.3 科目汇总表核算程序

一、科目汇总表核算程序的特点 二、科目汇总表核算程序的记账程序

三、科目汇总表核算程序的应用 四、科目汇总表核算程序的优缺点

4

说教材

2

教学目标

知识目标

能力目标

情感目标

科目汇总表的编 制方法

根据给定的记账 凭证编制科目汇 总表。

1、培养团队合 作意识; 2、培养严谨务 实的职业精神和 耐心细致的良好 职业行为习惯。

5

说教材

3

教学重难点

重难点

如何编制科目汇总表

6

1、根据记账凭证

其他应收款

2、汇总发生额 3、填入科目汇总表

主营业务收入 库存现金

学生展示区

26

归纳总结,课后作业

小组合作完成

基础题

完成课堂 的科目汇

总表

小组讨论研究共同完成, 组长检查;下节课上台展 示。

提高题

习题集P86 实训1

怎样编制科目汇总表能又 快又准。

27

板书设计

科目汇总表的编制

一、编制步骤(卡片) 二、需要编制的总账账户(卡片) 三、“T”形账展 示

说课内容

说 教材

说教学 程序

说课内容

说 教法

说学法 指导

1

说教材

1

教材分析

2

教学目标

3

教学重难点

2

说教材

1

教材分析

教材名称:《基础会计》 高等教育出版社

主 编: 张玉森 陈伟清

特 点:教材文字精炼、图文 并茂;举例简明,实用性强。

3

说教材

1 教材分析

§8.3 科目汇总表核算程序

一、科目汇总表核算程序的特点 二、科目汇总表核算程序的记账程序

三、科目汇总表核算程序的应用 四、科目汇总表核算程序的优缺点

4

说教材

2

教学目标

知识目标

能力目标

情感目标

科目汇总表的编 制方法

根据给定的记账 凭证编制科目汇 总表。

1、培养团队合 作意识; 2、培养严谨务 实的职业精神和 耐心细致的良好 职业行为习惯。

5

说教材

3

教学重难点

重难点

如何编制科目汇总表

6

1、根据记账凭证

其他应收款

2、汇总发生额 3、填入科目汇总表

主营业务收入 库存现金

学生展示区

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

借方余额

3000 256000

贷方余额

借方余额

贷方余额

56000 30000 120000 401800 89000 57800 720000 866800 866800 206000 720000 120000

15

2、华丰公司元月份发生下列经济业务:

(1)2日,接受新新公司投入资本300000元,存入银行; (2)3日,从银行提取现金150000元,准备发放工资; (3)4日,以现金150000元发放本月工资; (4)7日,购进甲材料3000千克,单价5元,单价5元,增值税2550元,材料已 验收入库,价款以银行存款支付; (5)12日,生产B产品领用甲材料300千克; (6)20日,购进机器设备一台,价值200000元,已投入使用,款项开出转帐支 票付讫; (7)20日,分配本月工资,其中:生产工人工资100000元,管理人员工资 50000元; (8)25日,收到四达公司前欠货款56000元; (9)28日,问庆丰公司销售A产品500件,每件售价300元,增值税率17%,货款 尚未收到; (10)30日,结转已销A产品成本100000元; (11)31日,结转本月损益类帐户

01

记帐 符号

2009 年 1 月 2 日

摘 接受 投资 要 总账科目 银行存款 实收资本 珠江公司 明细科目

百 十

借

方

金

十 元

万 千 百

3

0 0 0

0 0

0 0 3 0 0 0 0 0 0 0

合

计

¥ 3

0 0 0

0 0

0 0 ¥3 0 0 0 0 0 0 0

会计主管 单 19

记帐

稽核

制

记

账

凭

证

总号 分号

原始凭证 明细分类帐

6

工作步骤分解

1 2 3 4

取得、填制和审核原始凭证 根据原始凭证编制记账凭证 根据记账凭证登记日记账 根据记账凭证登记明细账

5

6

根据记账凭证登记总账

根据总账和明细账编制报表

7

记账凭证账务处理程序的优缺点和适用范围

优点:账务处理程序简单明了,易于理

解和运用:总账根据记账凭证逐笔登记, 在总账中能比较详细地反映经济业务的 内容,便于查阅。

稽核

记

账

凭

证

总号 分号

03

2009 年 1 月 4 日

摘 要 总账科目 明细科目

百 十

借

方

金

十 元

额

贷

方

金

额

万 千 百

角 分 百 十 万 千 百 十 元 角 分

记帐 符号

以现金 发放工 资

应付职工薪 酬

库存现金

1

5 0 0

0 0

0 0 1 5 0 0 0 0 0 0

合 会计主管 21

计 记帐

¥ 1

会 计 学 基 础

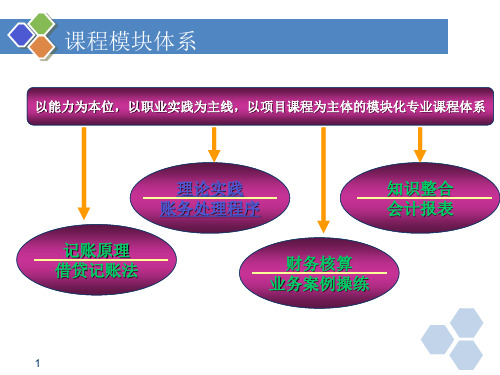

课程模块体系

以能力为本位,以职业实践为主线,以项目课程为主体的模块化专业课程体系

理论实践 账务处理程序

记账原理 借贷记账法

知识整合 会计报表 财务核算 业务案例操练

2

本模块学习任务

任务一.会计信息处理技术发展史的演变 任务二.手工会计核算下的账务处理程序 任务三.会计电算化的运用(自学)

记帐 符号

生产成本

A产品

1 5

0 0

0 0

产品领

用甲材 料

原材料

甲材料

1 5 0 0 0 0

合 会计主管 23

计 记帐

¥1 5 稽核

0 0

0 0

¥1 5 0 制单

0 0

记

账

凭

证

总号 分号

贷 方 金 额

06

2009 年 1 月20日

摘 要 总账科目 固定资产 明细科目

百 十

借

方

金

十 元

额

万 千 百

角 分 百 十 万 千 百 十 元 角 分

缺点:登记总账的工作量大。 适用范围:适用于规模较小、业务量较

少、凭证不多的企业单位。

8

项目二科目汇总表账务处理程序

现 银行 金 存款 日记帐 原始凭 证 收 付 转 款 款 帐 记帐凭证 会 计 报 表

· 科 目 汇总表

总分类帐

汇

总

原始凭证 明细分类帐

9

科目汇总表:一定时期会计科目借贷方分类汇总

600

100 100

200

120000

200

20000

35

原材料明细账

品名:甲材料 规格: 等级: 单位:千克

2009 年 月 日 1 7 12

单 号 04 05

摘 要 购进 生产A产 品领用

存

数量 单价

入

金额

发

数量 单价

出

金额

结

数量 单价

存

金 额

3000

5

15000 300 5 1500

3000 2700

0 0

0 0 1 5 0 0 0 0 0 0 2 5 5 0 0 0 0

应交税费

合 会计主管 27 记帐

计

¥ 1

7 5 5

0 0

0 0 ¥1 7 5 5 0 0 0 0 制单

稽核

记

账

凭

证

总号10 分号

金

十 元

2009年 1月 30日

摘 要 总账科目 明细科目

百 十

借

方

额

贷

方

金

额

万 千 百

角 分 百 十 万 千 百 十 元 角 分

16

案例操作步骤

1、建帐,登记期初余额

2、根据业务编制记账凭证

3、 登记日记帐

4、登记明细帐

5、 编制科目汇总表

6、登记总帐

8、会计报表

17

现 金 日 记 账

2009年 月 日

凭

种类

证

号数

摘要

对方科目

收入

付出

余额

1

1

月初余额

3000

18

编制记账凭证

记 账 凭 证

总号 分号

额 贷 方 金 额

角 分 百 十 万 千 百 十 元 角 分

银行存款

150000

153000

4

记

03

发放工资 本月合计

应付职工薪酬 150000

150000 150000

3000 3000

31

银行存款日记账

2009年 月 1 日 1 2 3 7 20 25 记 记 记 记 记 01 02 04 06 07 凭 种类 证 号数 月初余额 接受新新公司投资 提现、备发工资 支付购原材料款 支付购入固定 资产款项 收回四达公司 前欠货款 实收资本 库存现金 原材料 固定资产 应收帐款 56000 300000 150000 17550 200000 256000 556000 406000 388450 188450 244450 摘 要 对方科目 收入 付出 余额

5 0 0

0 0

0 0 ¥1 5 0 0 0 0 0 0 稽核 制单

记

账

凭

证

7日

金

十 元

2009 年 1 月

摘 要 总账科目 原材料 应交税费 银行存款 明细科目

百 十

总号 分号

贷 方 金 额

04

借

方

额

万 千 百

角 分 百 十 万 千 百 十 元 角 分

记帐 符号

购进甲 材料已 验收入 库

甲材料

应交增值税 (进项税)

方

金

十 元

额

额

万 千 百

角 分 百 十 万 千 百 十 元 角 分

记帐 符号

分配工

1

0 0 0

0 0

0 0

资

管理费用

应付职工薪 酬

5 0 0

0 0

0 0

1 5 0 0 0 0 0 0

合

计 25 单 会计主管 记帐 ¥ 1 5 0 0 0 0 0 0 ¥1 5 0 0 0 0 0 0 稽核 制

记

账 凭

证

总号 08 分号

额 贷 方 金 额

记帐 符号

2009 年1 月 25日

总账科目 摘 要 银行存款 前欠货 明细科目

百 十

借

方

金

十 元

万 千 百

角 分 百 十 万 千 百 十 元 角 分

5 6 0

0 0

0 0

款

应收帐款

富丰公司

5 6 0 0 0 0 0

合 会计主管 26

计 记帐

¥ 5 6 0

0 0 稽核

记帐 符号

结转A 产品销 售产品

主营业务 成本

库存商品 A产品

1

0 0 0

0 0

0 0 1 0 0 0 0 0 0 0

成本

合 会计主管 28

计 记帐

¥ 1

0 0 0

0 0 稽核

0 0 ¥1 0 0 0 0 0 0 0 制单

记

账

凭

证

总号 11 分号 ½

额 贷 方 金 额

记帐 符号

2009年 1月 31日

记帐 符号

购入机

2

0 0 0

0 0

0 0

器设备

已投入 使用

银行存款

2 0 0 0 0 0 0 0

合 计 会计主管 24 记帐 ¥ 2 0 0 0 0 0 0 0 ¥2 0 0 0 0 0 0 0 制单 稽核

记

账

凭

证