张晓峒 VAR模型(1) 计量经济学

01-计量经济学概论(张晓峒)

教材: 1. 《计量经济学基础》 (第 3 版,第 19 次印刷, “十一五”国家级规划教材) , 张晓峒主编,南开大学出版社,2010 年。 (策划编辑王乃合) 2. 《EViews 使用指南与案例》 (第 1 版,第 6 次印刷) ,张晓峒著,机械工业 出版社,2010。 3. 《EViews 6 实用教程》 ,攸频、张晓峒著,中国财政经济出版社,2008。

有价值的参考书(由浅入深)

1.钱小军等译, 《计量经济模型与经济预测》 , 机械工业出版社,1999。 2. R S Pindyck and D L Rubinfeld, Econometric models and economic forecasts,影印版,机械 工业出版社,1999。 3.R S Pindyck and D L Rubinfeld, Econometric models and economic forecasts, McGraw-Hill Companies Inc,2000。 1.J H Stock and M W Watson, Introduction to Econometrics,2003。 2.J H Stock and M W Watson, Introduction to Econometrics,影印版。上海财经大学出版 社,2004。 3.王庆石主译,J H Stock and M W Watson 著, 《经济计量学》 ,东北财经大学出版,2005。 1.Applied Econometric Time Series, 2nd Edition (Hardcover),by Walter Enders, 2004. 2.Walter Enders 著,杜江、谢志超译。 《应用计 量经济学》 ,高等教育出版社,2006。

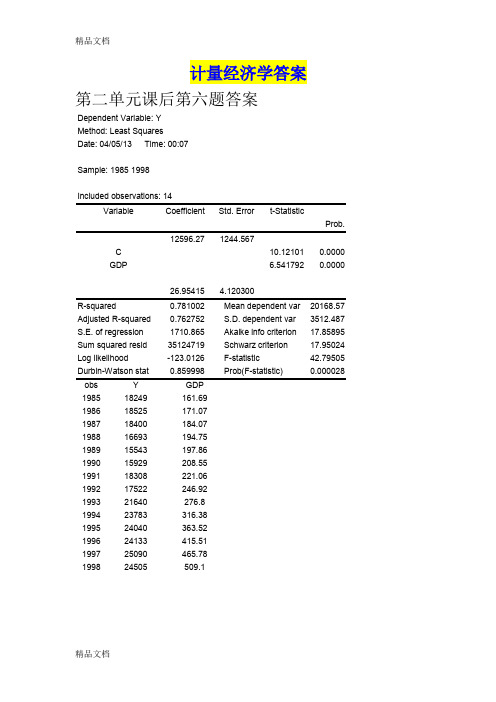

最新计量经济学答案-南开大学---张晓峒

1244.567

为此,装潢美观,亮丽,富有个性化的店面环境,能引起消费者的注意,从而刺激顾客的消费欲望。这些问题在今后经营中我们将慎重考虑的。10.12101

大学生的消费是多种多样,丰富多彩的。除食品外,很大一部分开支都用于。服饰,娱乐,小饰品等。女生都比较偏爱小饰品之类的消费。女生天性爱美,对小饰品爱不释手,因为饰品所展现的魅力,女人因饰品而妩媚动人,亮丽。据美国商务部调查资料显示女人占据消费市场最大分额,随社会越发展,物质越丰富,女性的时尚美丽消费也越来越激烈。因此也为饰品业创造了无限的商机。据调查统计,有50%的同学曾经购买过DIY饰品,有90%的同学表示若在学校附近开设一家DIY手工艺制品,会去光顾。我们认为:我校区的女生就占了80%。相信开饰品店也是个不错的创业方针。0.0000

-123.0126

F-statistic

42.79505

Durbin-Watson stat

0.859998

Prob(F-statistic)

0.000028

obs

Y

GDP

1985

18249

161.69

1986

18525

171.07

1987

18400

184.07

1988

16693

194.75

1989

计量经济学答案

第二单元课后第六题答案

Dependent Variable: Y

Method: Least Squares

Date: 04/05/13 Time: 00:07

(2)文化优势Sample: 1985 1998

在上海,随着轨道交通的发展,地铁商铺应运而生,并且在重要的商业圈已经形成一定的气候,投资经营地铁商铺逐渐成为一大热门。在人民广场地下“的美”购物中心,有一家DIY自制饰品店---“碧芝自制饰品店”。Included observations: 14

高级计量经济学-1

计量经济分析工作应注意的问题

• 认真思考研究目的; • 认真从理论上考虑变量的经济学定义和作用机制; • 注意统计数据是否与理论定义相一致,是否存在改变定义 和统计方法的情况; • 检验统计数量是否存在异常情况; • 利用时间序列数据估计模型,必须对用名义价值表示的指 标做消除通货膨胀的处理; • 利用时间序列数据建立模型,应考虑先对变量的平稳性做 统计检验,以避免虚假回归。 • 考虑到我国的改革迚程和数据情况,应注意将时间序列数 据和截面数据结合建立模型,幵检验模型结构的稳定性。

高级计量经济学

齐鲁工业大学商学院

1

教材及参考书目

教材: 高级计量经济学及STATA应用 陈强 高等教育出版社

参考书目:

1. 栺林《计量经济分析》 (上 下册)人大费剑平译 2. 李子奈《高等应用计量经济学》清华大学出版社 3. 李子奈《高等计量经济学》清华大学出版社 4. 靳云汇 金赛男 《高级计量经济学》(上 下册)北京

15

课程论文评分标准

16

计量经济学研究的范式

(The paradigm of econometrics )

• 计量经济学假定,每种经济现象均有其隐含的因 果关系结构(经济机制) ,或者说存在一个“真 实”的模型。

– 农产品供给 – 农产品需求 – 市场均衡

• 建立计量经济模型的目的是利用严谨的方法来研 究经济现象,从而揭示和验证隐含的因果关系:

计量经济学研究的重要収展方向

小型结构模型与大觃模模型; 对模型设定迚行检验; 更多地使用广义矩(GMM)估计方法; 对时间序列做单位根(unit root)检验,以确定时间 序列的稳定性,更多地关注变量间是否存在协整 关系; • 建立各种非线性模型和动态模型; • 计量经济学软件的开収应用。 • • • •

张晓峒-计量经济学参考著作

计量经济学自20世纪30年代诞生以来 ,经历了从简单回归分析到复杂经济 模型的发展历程,逐渐成为经济学中 不可或缺的重要分支。

计量经济学研究对象与方法

研究对象

计量经济学的研究对象包括经济现象的数量关系、经济系统的运行规律以及经 济政策的效果评估等。

研究方法

计量经济学的研究方法主要包括理论建模、数据收集与整理、模型估计与检验 以及模型应用等步骤。

面板数据模型的检验与选择

介绍了面板数据模型的检验方法,包括模型的设定检验、 参数的稳定性检验等,以及模型的选择依据和策略。

面板数据模型的应用实例

通过实例详细说明了面板数据模型在经济学、社会学等领 域的应用,如劳动力流动模型、区域经济增长模型等。

空间计量经济学

01 02

空间计量经济学的基本概念与方法

复杂模型的研发与应用

随着经济学理论的不断深入和复杂化,计量经济学将更加注重 复杂模型的研发和应用,如非线性模型、动态模型等。

政策评估与社会实验的结合

政策评估和社会实验在计量经济学中的应用将逐渐增多, 为政策制定和社会科学研究提供更加可靠的经验证据。

对未来研究方向提出建议

加强跨学科合作

鼓励计量经济学家与其他领域的专家进行跨 学科合作,共同解决现实生活中的复杂问题 。

推动数据共享与开放

推动相关机构和企业开放数据资源,为计量经济学 研究提供更加丰富的数据支持。

关注新兴领域的发展

关注新兴领域如环境经济学、健康经济学等 的发展,探索计量经济学在这些领域的应用 前景。

THANKS

感谢观看

张晓峒-计量经济学 参考著作

目录

• 计量经济学概述 • 经典计量经济学理论 • 现代计量经济学理论 • 实证研究与案例分析 • 计量经济学软件应用介绍 • 总结与展望

计量经济学张晓峒第五版答案第三章第二题

计量经济学张晓峒第五版答案第三章第二题1.计量经济学是下列哪门学科的分支学科()。

[单选题] *A.统计学B.数学C.经济学(正确答案)D.数理统计学2.计量经济学成为一门独立学科的标志是()。

[单选题] *A.1930年世界计量经济学会成立B.1933年《计量经济学》会刊出版(正确答案)C.1969年诺贝尔经济学奖设立D.1926年计量经济学(Economics)一词构造出来3.外生变量和滞后变量统称为()。

[单选题] *A.控制变量B.解释变量C.被解释变量D.前定变量(正确答案)4.横截面数据是指()。

[单选题] *A.同一时点上不同统计单位相同统计指标组成的数据(正确答案) B.同一时点上相同统计单位相同统计指标组成的数据C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是()。

[单选题] *A.时期数据B.混合数据C.时间序列数据(正确答案)D.横截面数据6.在计量经济模型中,由模型系统内部因素决定,表现为具有一定的概率分布的随机变量,其数值受模型中其他变量影响的变量是()。

[单选题] *A.内生变量B.外生变量(正确答案)C.滞后变量D.前定变量7.描述微观主体经济活动中的变量关系的计量经济模型是()。

[单选题] * A.微观计量经济模型(正确答案)B.宏观计量经济模型C.理论计量经济模型D.应用计量经济模型8.经济计量模型的被解释变量一定是()。

[单选题] *A.控制变量C.内生变量(正确答案)D.外生变量9.下面属于横截面数据的是()。

[单选题] *A.1991-2003年各年某地区20个乡镇企业的平均工业产值B.1991-2003年各年某地区20个乡镇企业各镇的工业产值C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值(正确答案)10.经济计量分析工作的基本步骤是()。

张晓彤计量经济学基础

12

• • • • • • • • • • • • • • • • • • • •

2006年数量经济学排名 学科代码:020209 1清华大学A++ 2吉林大学A++ 3华中科技大学A+ 4上海财经大学A+ 5东北财经大学A 6中国人民大学A 7西安交通大学A 8首都经济贸易大学A 9华侨大学A 10厦门大学A 北京大学B+ 复旦大学B+ 南京大学B+ 南开大学B+ 暨南大学B+ 中南财经政法大学B+ 武汉大学B+ 重庆大学B+ 西南财经大学B+

计量经济学 Econometrics

薛珑

1

第1章

§1.1

绪 论

计量经济学的定义

经济学

数理经 济学 经济统 计学 计量 经济 学 数理统 计学

数 学

统 计 学

2

•

英文“Econometrics”最早是由挪威经济学 家费里希(R.Frish)于1926年模仿 “Biometrics”(生物计量学)提出的,标志着计量 经济学的诞生。但人们一般认为,1930年12月29 日世界计量经济学会成立和由它创办的学术刊物 《Econometrica》于1933年正式出版,标志着计 量经济学作为一个独立学科正式诞生了。

张晓峒-计量经济学概论

有价值的参考书(由浅入深) 有价值的参考书(由浅入深)

1.张晓峒著, 计量经济分析 (修订版) 《计量经济分析 计量经济分析》 ,经济 科学出版社,2003。

1.Econometric Analysis of Cross Section and Panel Data, Jeffrey M. Wooldridge.2002. 2.Jeffrey M. Wooldridge 著,王忠玉译,横截面 横截面 与面板数据的计量分析,中国人民大学出版 与面板数据的计量分析 社,2007。

1.Introductory Econometrics: A Modern

Approach, Jeffrey M. Wooldridge, 4e。

2. 计量经济学导论(现代观点, 3 版, 第 英文版), 计量经济学导论 )

清华大学出版社。 3.计量经济学导论现代观点,(美国)J.M.伍德里 计量经济学导论现代观点, 计量经济学导论现代观点 奇著//费剑平译,中国人民大学出版社。

1.Applied Econometric Time Series, 2nd Edition (Hardcover),by Walter Enders, 2004. 2.Walter Enders 著,杜江、谢志超译。 应用计 《应用计 量经济学》 量经济学 ,高等教育入深)

1.顾岚主译, 时间序列分析,预测与控制 ,中国统计出版 《时间序列分析 预测与控制》 时间序列分析, 社;1997。 2. Time Series Analysis: Forecasting and Control (3rd Edition) by George Box, Gwilym M. Jenkins, Gregory Reinsel,1994, 人民邮电出版社,2005. 3. Time Series Analysis: Forecasting and Control (4rd Edition) by George Box, Gwilym M. Jenkins, Gregory Reinsel,2008. 1.Time Series Analysis and Its Applications (Springer Texts in Statistics) by Robert H. Shumway and David S. Stoffer, Springer-Verlag New York, Inc.,2000. 2.Time Series Analysis and Its Applications (Springer Texts in Statistics) by Robert H. Shumway and David S. Stoffer, Springer-Verlag New York, Inc.,2000. (非北美版)

计量经济学 张晓峒 第三版 南开大学出版社

第四章一、练习题 (一)简答题1、多元线性回归模型的基本假设是什么?试说明在证明最小二乘估计量的无偏性和有效性的过程中,哪些基本假设起了作用?2、多元线性回归模型与一元线性回归模型有哪些区别?3、某地区通过一个样本容量为722的调查数据得到劳动力受教育的一个回归方程为fedu medu sibs edu 210.0131.0094.036.10++-=R 2=0.214式中,edu 为劳动力受教育年数,sibs 为该劳动力家庭中兄弟姐妹的个数,medu 与fedu 分别为母亲与父亲受到教育的年数。

问(1)若medu 与fedu 保持不变,为了使预测的受教育水平减少一年,需要sibs 增加多少?(2)请对medu 的系数给予适当的解释。

(3)如果两个劳动力都没有兄弟姐妹,但其中一个的父母受教育的年数为12年,另一个的父母受教育的年数为16年,则两人受教育的年数预期相差多少? 4、以企业研发支出(R&D )占销售额的比重为被解释变量(Y ),以企业销售额(X1)与利润占销售额的比重(X2)为解释变量,一个有32容量的样本企业的估计结果如下:099.0)046.0()22.0()37.1(05.0)log(32.0472.0221=++=R X X Y其中括号中为系数估计值的标准差。

(1)解释log(X1)的系数。

如果X1增加10%,估计Y 会变化多少个百分点?这在经济上是一个很大的影响吗?(2)针对R&D 强度随销售额的增加而提高这一备择假设,检验它不虽X1而变化的假设。

分别在5%和10%的显著性水平上进行这个检验。

(3)利润占销售额的比重X2对R&D 强度Y 是否在统计上有显著的影响? 5、什么是正规方程组?分别用非矩阵形式和矩阵形式写出模型:i ki k i i i u x x x y +++++=ββββ 22110,n i ,,2,1 =的正规方程组,及其推导过程。

6、假设要求你建立一个计量经济模型来说明在学校跑道上慢跑一英里或一英里以上的人数,以便决定是否修建第二条跑道以满足所有的锻炼者。

张晓峒--计量经济学

案例 12.1 15 个省级地区的居民家庭人均消费和人均可支配收入关系分析。

19962002 年中国东北、华北、华东 15 个省级地区的城镇居民家庭人均消费

(CPit)对人均可支配收入(IPit)散点图见图 12.2。图中每一种符号代表某一年度 15 个省级地区的截面数据(共有 7 个截面)。散点图显示人均消费(CPit)与人均 可支配收入(IPit)的关系是线性的,并存在一定程度的递增型异方差。对 CPit 和 IPit 分别取对数,并用 LnCt, i = 1, 2, …, N; t = 1, 2, …, T 其中 i 对应面板数据中不同个体。N 表示面板数据中的个体数。t 对应面板数据中不 同时点。T 表示时间序列的最大长度。若固定 t 不变,yi ., ( i = 1, 2, …, N)是横截面

上的 N 个随机变量;若固定 i 不变,y. t, (t = 1, 2, …, T)是纵剖面上的一个时间序列

(个体)。 面板数据分为两种特征。一种是截面上个体数少,而每个个体的时间跨度长。

另一种是截面上个体数多,而每个个体的时间跨度短。常使用的面板数据主要指后 一种情形。

利用面板数据建立模型的好处是:(1)由于观测值的增多,可以增加估计量的 抽样精度。(2)对于固定效应模型,如果估计方法恰当,能得到参数的一致估计量, 甚至是有效估计量。(3)面板数据可以建立动态模型(即自回归模型)比单纯截面 数据建模可以获得动态信息。

点固定效应模型和个体时点双固定效应模型。

1.个体固定效应模型(entity fixed effects model) 如果一个面板数据模型定义为,

yit = i + Xit ' + uit, i = 1, 2, …, N; t = 1, 2, …, T

计量经济学第六部分VAR

如果所有变量是单整的,且非平稳变量之间存在着协 整关系时: 1、对一阶差分的方法来构造VAR模型; 2、建立VECM模型。

16

八、 VAR的应用:Granger因果关系检验

2024/10/15

13

七、 最大滞后阶数k的确定:AIC统计量

AIC

log

T t 1

et2

2k

T T

min{AIC} k

log

T

ek2t

t 1

T

e2 (k 1)t

t 1

2 T

滞后阶数分别为k和k+1的两个VAR模型,只要它们 的AIC统计量越接近,就表明滞后阶数越适度!

Yt 1 11Yt1 ... 1pYt p 11X t1 ... 1p X t p 11Zt1 ... 1pZt p e1t X t 1 21Yt1 ... 2 pYt p 21X t1 ... 2 p X t p 21Zt1 ... 2 pZt p e2t Zt 1 31Yt1 ... 3 pYt p 31X t1 ... 3 p X t p 31Zt1 ... 3 p Zt p e3t

假设

:

E

(u1t

)

E

(u2t

)

0,Var(u1t

)

2 1

,Var(u2t

)

2 2

;

E(u1tu2t ) 12

6

四、 同期自相关问题:方法一

X 2t

12

2 1

X 1t

0

* 21

X

1t

1

计量经济学重点(张晓峒版)

计量经济学复习资料一、名词解释1.广义计经济学:利用经济理论、统计学和数学定量研究经济现象的经济计量方法的统称,包括回归分析方法、投入产出分析方法、时间序列分析方法等。

2.狭义计经济学以揭示经济现象中的因果关系为目的,在数学上主要应用回归分析方法。

3.总体回归函数:指在给定Xi下Y分布的总体均值与Xi所形成的函数关系(或者说总体被解释变量的条件期望表示为解释变量的某种函数)。

4.样本回归函数:指从总体中抽出的关于Y, x的若干组值形成的样本所建立的回归函数。

6、随机的总体回归函数:含有随机千扰项的总体回归函数(是相对于条件期望形式而言的)。

5.线性回归模型:既指对变量是线性的,也指对参数β为线性的,即解释变量与参数β只以他们的I次方出现。

6.随机干扰项:即随机误差项,是一个随机变量,是针对总体回归函数而言的。

9、残差项:是一随机变量,是针对样本回归函数而言的。

7.条件期望:即条件均值,指X取特定值Xi时Y的期望值。

8.回归系数:回归模型中βo, β1等未知但却是固定的参数。

9.回归系教的估计量:指用β0^ β1^等表示的用已知样本提供的信息所估计出来总体未知参数的结果。

10.最小二乘法:又称最小平方法,指根据使估计的剩余平方和最小的原则确定样本回归函数的方法。

11.最大似然法:又称最大或然法,指用生产该样本概率最大的原则去确定样本回归函数的方法。

12.估计的标准差:度量一个变量变化大小的测量值。

13.总离差平方和:用TSS表示,用以度量被解释变量的总变动。

14.回归平方和:用ESS表示:度量由解释变量变化引起的被解释变量的变化部分。

15.残差平方和:用RSS表示:度量实际值与拟合值之间的差异,是由除解释变量以外的其他因素引起的被解释变量变化的部分。

16.协方差:用Cov(X, Y)表示,度量XY两个变量关联程度的统计量。

17.拟合优度检验:检验模型对样本观测值的拟合程度,用R2表示,该值越接近1,模型对样木观测值拟合得越好。

计量经济学 张晓峒 第三版 南开大学出版社

数量经济学复习试题一.对于模型:n i X Y ii i ,,1 =++=εβα从10个观测值中计算出;20,200,26,40,822=====∑∑∑∑∑i i i i i iY X X Y X Y,请回答以下问题:(1)求出模型中α和β的OLS 估计量; (2)当10=x 时,计算y 的预测值。

(3) 求出模型的2R ,并作出解释;(4)对模型总体作出检验;(5)对模型系数进行显著性检验;二.根据我国1978——2000年的财政收入Y 和国内生产总值X 的统计资料,可建立如下的计量经济模型:ˆ516.64770.0898t tY X =+ (1) (2.5199) (0.005272)2R =0.9609,E S .=731.2086,F =516.3338,W D .=0.2174 1、 模型(1)斜率项是显著的吗?它有什么经济意义已知(048.2)28(025.0=t ) 2、检验该模型的误差项是否存在自相关。

(已知在23,1%,5===n k α条件下,489.1,352.1==U L d d )3、如果存在自相关,请您用广义差分法来消除自相关问题。

4、根据下面的信息,检验回归方程(1)的误差项是否存在异方差。

如果存在异方差的话,请写出异方差的形式。

表1:此表为Eviews 输出结果。

RE 为模型(1)中残差的平方5、我们通常用什么方法解决异方差问题,在这里,你建议使用什么方法修正模型?如何修正(要求写出修正后的模型)?三、设货币需求方程式的总体模型为t t t ttRGDP r P M εβββ+++=)ln()ln()ln(210 其中M 为广义货币需求量,P 为物价水平,r 为利率,RGDP 为实际国内生产总值。

假定根据容量为n =19的样本,用最小二乘法估计出如下样本回归模型;1.09.0)3()13()ln(54.0)ln(26.003.0)ln(2==++-=DW R e RGDP r P M t t t tt其中括号内的数值为系数估计的t 统计值,t e 为残差。

计量经济学基础张晓峒第五版第四章课后答案

计量经济学基础张晓峒第五版第四章课后答案1、由投资者投资转入的无形资产,应按合同或协议约定的价值,借记“无形资产”科目,按其在注册资本所占的份额,贷记“实收资本”科目,按其差额记入()科目。

[单选题] *A.“资本公积—资本溢价”(正确答案)B.“营业外收入”C.“资本公积—其它资本公积”D.“营业外支出”2、盈余公积是企业从()中提取的公积金。

[单选题] *A.税后净利润(正确答案)B.营业利润C.利润总额D.税前利润3、.(年嘉兴二模考)企业对固定资产计提折旧以()假设为基本前提。

[单选题] *A会计主体B持续经营(正确答案)C会计分期D货币计量4、会计期末,如果企业所持有的非专利技术的账面价值高于其可回收金额的,应按其差额计入()。

[单选题] *A.其他业务成本B.资产减值损失(正确答案)C.无形资产D.营业外支出5、2018年12月31日,甲公司某项固定资产计提减值准备前的账面价值为1 000万元,公允价值为980万元,预计处置费用为80万元,预计未来现金流量的现值为1 050万元。

2018年12月31日,甲公司应对该项固定资产计提的减值准备为()万元。

[单选题] *A.0(正确答案)B.20C.50D.1006、.(年浙江省高职考)下列各项中,属于会计对经济活动进行事中核算的主要形式的是()[单选题] *A预测B决策C计划D控制(正确答案)7、小规模纳税企业购入原材料取得的增值税专用发票上注明:货款20 000元。

增值税2 600元,在购入材料的过程中另支付包装费500元。

则该企业原材料的入账价值为()元。

[单选题] *A.19 500B.20 500C.22 600D.23 100(正确答案)8、用盈余公积弥补亏损时,应借记“盈余公积”,贷记()。

[单选题] *A.“利润分配——未分配利润”B.“利润分配——提取盈余公积”C.“本年利润”D.“利润分配——盈余公积补亏”(正确答案)9、按现行企业会计准则规定,短期借款发生的利息一般应借记的会计科目是()。

张晓峒VAR模型与协整讲义

例8.7 N = 3 的V AR 模型的3个特征根分别是λ1 = 0.9, λ2 = 0.5, λ3 = 0.04。

样本容量T = 100,临界值相应给出。

见表8.1。

练习协整向量个数的检验过程。

首先检验r = 0。

LR = - T [∑+=N r i log 1(1- λi ) ] = - 100∑=-31)1log(i i λ= -100 [log(0.1)+ log(0.5)+ log(0.96)]= -100 (-2.302-0.693-0.04) = 303.6 > 34.91(临界值)接着检验r = 1。

LR = - 100∑=-32)1log(i i λ= -100 [log(0.5)+ log(0.96)]= -100 (-0.693-0.04) = 73.30 > 19.96(临界值)接着检验r = 2。

LR = - 100 log (1- λ3 ) = -100 log(0.96)= -100 (-0.04) = 4.082 < 9.24(临界值) 因为r ≤ 1已被拒绝,但r ≤ 2未被拒绝,所以结论是该V AR 模型存在2个协整向量。

如下表。

协整检验过程零假设 N - r 特征值 迹统计量5%水平临界值 r = rk(∏ ) = 0 3 0.90 303.6 > 34.91 r = rk(∏ ) ≤ 1 2 0.50 73.30 > 19.96 r = rk(∏ ) ≤ 210.044.082 <9.24注:临界值取自附表1的b 部分。

8.3.3 VEC 模型中确定项的处理 1.常数项的处理VEC 模型中常数项的位置可分3种情形讨论。

位置不同,相应的协整检验用表也不同。

(1)常数项μ完全属于协整空间。

那么可以把μ写成如下形式:μ = α μ1其中μ是N ⨯1阶的,α是N ⨯ r 阶的,μ1是r ⨯ 1阶的。

以V AR 模型Y t = μ + ∏1 Y t -1 + u t 为例,相应VEC 模型形式是∆Y t = α β ' Y t -1 +α μ1 + u t = α (β ', μ1 )⎥⎦⎤⎢⎣⎡-11t Y + u t (8.100) (2)常数项 μ 的一部分进入协整空间,一部分属于数据空间(V AR 的常数项)。

计量经济学第三章多元线性回归

ˆ ( X ' X )1 X 'Y

ˆ 就是 的最小二乘估计量。

第二节 最小二乘法

2. 最小二乘估计的矩阵微分法则

Q(ˆ0 , ˆ1, , ˆk ) ei2 (Yi Yˆi )2

e'e (Y Yˆ)'(Y Yˆ) (Y Xˆ)'(Y Xˆ) Y 'Y ˆ' X 'Y Y ' Xˆ ˆ' X ' Xˆ Y 'Y 2ˆ' X 'Y ˆ' X ' Xˆ

第一节 模型的建立及其假定条件

1. 为什么要引入多元线性回归模型? 在实际经济问题中,一个经济变量往往不只受到一个

经济因素的影响,而是受到多个经济因素的影响。如,商 品的需求量不但受到商品本身价格的影响,还会受到消费 者偏好、消费者收入以及其它相关商品价格、预期价格等 因素的影响。

引入多元线性回归模型,为我们深入探究某经济问题 如何被多个经济因素所影响提供了可能,并有助于我们解 析出经济问题背后存在的内在规律。

多元线性回归模型是一元线性回归模型的推广,其基 本原理和方法同一元模型完全相似。

第一节 模型的建立及其假定条件

2. 多元线性回归模型与一元模型的形式有什么不同?

Yi 0 1 X i ui Y 0 1 X1 2 X 2 k X k u

多元总体线性回归方程,简称总体回归方程。

设 ( X1i , X 21i , , X ki ;Yi ), i 1,2, , n 是对总体 ( X1, X 2 , , X k ;Y ) 的n次独立样本观测值,则

可见,矩阵微分法与解方程组法的结果是一样的。

第二节 最小二乘法

例 3.1

由经济理论知,在市场上某种商品的需求量 Y 主要

计量经济学实验答案--第二版(张晓峒)

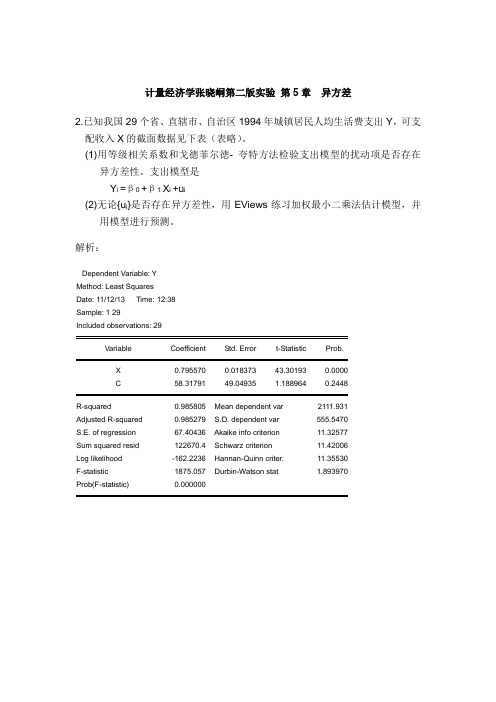

计量经济学张晓峒第二版实验第5章异方差2.已知我国29个省、直辖市、自治区1994年城镇居民人均生活费支出Y,可支配收入X的截面数据见下表(表略)。

(1)用等级相关系数和戈德菲尔徳- 夸特方法检验支出模型的扰动项是否存在异方差性。

支出模型是Y i =β0 +β 1 X i +u i(2)无论{u i}是否存在异方差性,用EViews练习加权最小二乘法估计模型,并用模型进行预测。

解析:Dependent Variable: YMethod: Least SquaresDate: 11/12/13 Time: 12:38Sample: 1 29Included observations: 29Variable Coefficient Std. Error t-Statistic Prob.X 0.795570 0.018373 43.30193 0.0000C 58.31791 49.04935 1.188964 0.2448R-squared 0.985805 Mean dependent var 2111.931Adjusted R-squared 0.985279 S.D. dependent var 555.5470S.E. of regression 67.40436 Akaike info criterion 11.32577Sum squared resid 122670.4 Schwarz criterion 11.42006Log likelihood -162.2236 Hannan-Quinn criter. 11.35530F-statistic 1875.057 Durbin-Watson stat 1.893970Prob(F-statistic) 0.0000001,5002,0002,5003,0003,5004,0001,0002,0003,0004,0005,000可支配收入人均生活费支出(1)略去中心9个样本观测值,将剩下的20个样本观测值分成容量相等的两个子样本,每个子样本的样本观测值个数均为10.由前面的样本回归产生的残差平方和为12363.80,后面样本产生的残差平方和为62996.26.所以F=62996.26/12363.80=5.10,自由度n=10-2=8,查F 分布表得临界值为3.44,因为F=5.10>3.44,所以支出模型的随机误差项存在异方差性。

计量经济学 张晓桐版 第六章 自相关

Yt = 0 + 1 X1 t + 2 X2 t + … + k Xk t + ut 考虑误差项为 n 阶自回归形式 ut = 1 ut-1 + … + n ut - n + vt H0: 1 = 2 = …= n = 0

ˆ = 1 - DW = 1 - 0.60 = 0.70

2

2

对原变量做广义差分变换。令

GDYt = Yt - 0.70 Yt -1 GDXt = Xt - 0.70 Xt – 1 以 GDYt, GDXt,(1979 ~ 2000 年),为样本再次回归,得 GDYt = 45.2489 + 0.6782 GDXt

2

0

-2

-4

-6 -6

X(-1)

-4

-2

0

2

4

6

d. 负自相关序列散点图

4 U

2

0

-2

-4 -4

U (-1)

-2

0

2

4

f 非自相关序列散点图

6.2自相关的来源与后果

自相关的来源: 1.模型的数学形式不妥。

2. 惯性。大多数经济时间序列都存在自相关。 3. 回归模型中略去了带有自相关的重要解释变量。

只有当以上两种引起自相关的原因都排除后,才能认为误差 项ut 真正存在自相关。

在这种情况下,解决办法是变换原回归模型,使变换后模型 的随机误差项消除自相关。这种估计方法称作广义最小二乘法。

6.4 自相关的解决方法

Yt = 0 + 1 X1 t + 2 X2 t+ … + k X k t + ut (t = 1, 2, …, T ) 其中ut具有一阶自回归形式ut = ut-1 + vt 其中vt 满足通常的假定条件

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

则无法捕捉两个变量之间的关系。如果采用联立的形式,就可以建立起两个变量之间的关系。VAR 模型的结构与两个参数有关。一个是所含变量个数 N,一个是最大滞后阶数 k。

以两个变量 y1t,y2t 滞后 1 期的 VAR(1)模型为例, y1, t = c1 + π11.1 y1, t-1 + π12.1 y2, t-1 + u1 t

⎡π 11. j

Πj

=

⎢⎢π ⎢

21.

M

j

⎢⎢⎣π N1. j

π 12. j π 22. j

M π N 2. j

L π 1N. j ⎤

L O

π

2N.

M

j

⎥ ⎥ ⎥

,

L

π

NN .

j

⎥ ⎥⎦

j = 1, 2, …, k

(8.3) (8.4)

ut = (u1 t u2,t … uN t)', Yt 为 N×1 阶时间序列列向量。 μ为 N×1 阶常数项列向量。Π1, … , Πk 均为 N×N 阶参数矩阵,ut ∼ IID (0, Ω) 是 N×1 阶随机误差列向量,其中每一个元素都是非自相关的,但这些元素,即不同方 程对应的随机误差项之间可能存在相关。

第 3 讲 VAR 模型与协整

1980 年 Sims 提出向量自回归模型(vector autoregressive model)。这种模型采用多方程联立 的形式,它不以经济理论为基础,在模型的每一个方程中,内生变量对模型的全部内生变量的滞 后值进行回归,从而估计全部内生变量的动态关系。

8.1 向量自回归(VAR)模型定义 VAR 模型是自回归模型的联立形式,所以称向量自回归模型。假设 y1t,y2t 之间存在关系, 如果分别建立两个自回归模型

y2, t = c2 + π21.1 y1, t-1 + π22.1 y2, t-1 + u2 t

(8.1)

其中 u1 t, u2 t ∼ IID (0, σ 2), Cov(u1 t, u2 t) = 0。写成矩阵形式是,

⎡ ⎢ ⎣

y1t y 2t

⎤ ⎥ ⎦

=

⎡ c1 ⎢⎣c2

⎤ ⎥ ⎦

+

⎡π ⎢⎣π

11.1 21.1

π 12.1 ⎤

π

22.1

⎥ ⎦

⎡ ⎢ ⎣

y1,t −1 y 2,t −1

⎤ ⎥ ⎦

+

⎡u1t ⎢⎣u 2t

⎤ ⎥ ⎦

(8.2)

设

Yt

=

⎡ ⎢ ⎣

y1t y 2t

⎤ ⎥ ⎦

,

c

=

⎡ c1 ⎢⎣c2

⎤ ⎥ ⎦

,

Π1

=

⎡π ⎢⎣π

11.1 21.1

π π

12.1 22.1

⎤ ⎥ ⎦

,

ut

因 VAR 模型中每个方程的右侧只含有内生变量的滞后项,他们与 ut 是渐近不相关的,所以

1

可以用 OLS 法依次估计每一个方程,得到的参数估计量都具有一致性。 VAR 模型估计的 EViews 5 操作(file:B8c1): 打开工作文件,点击 Quick 键, 选 Estimate VAR 功能。作相应选项后,即可得到 VAR 的表格

=

⎡u1t ⎢⎣u 2t

⎤ ⎥ ⎦,Fra bibliotek则 Yt = c + Π1 Yt-1 + ut 那么,含有 N 个变量滞后 k 期的 VAR 模型表示如下:

其中

Yt = c + Π1 Yt-1 + Π2 Yt-2 + … + Πk Yt-k + ut, ut ∼ IID (0, Ω)

Yt = (y1, t y2, t … yN, t)' c = (c1 c2 … cN)'

以把内生当期变量写在联立方程模型等号的左边,把内生滞后变量和外生变量写在联立方程模型

等号的右边,如下式。

AYt = D + BYt-1 +FZt + vt 其中Yt表示内生变量向量;Zt表示外生变量向量;vt表示联立方程模型的误差项向量;A,D,B, F为模型的结构参数。用A的逆阵,A-1左乘上式两侧,得

Yt = A-1D + A-1BYt-1 + A-1FZt + A-1vt 令A-1D = c,A-1B = Π1,A-1F = H,A-1vt = ut,上式可写为

Yt = c + Π1 Yt-1 + H Zt + ut 而上式正是带有外生变量Zt的VAR模型。

附录:(file:B8c1) VAR模型静态预测的EViews操作:点击Procs选Make Model功能。点击Solve。在出现的对话 框的Solution option(求解选择)中选择Static solution(静态解)。然后在工作文件中得到带有_0 (f)后缀的变量。 VAR模型动态预测的EViews操作:点击Procs选Make Model功能(工作文件中如果已经有 Model,则直接双击Model)。点击Solve。在出现的对话框的Solution option(求解选择)中选择 Dynamic solution(动态解)。然后在工作文件中得到带有_0(f)后缀的变量。

式输出方式。在 VAR 模型估计结果窗口点击 View 选 representation 功能可得到 VAR 的代数式输 出结果。

VAR 模型的特点是: (1)不以严格的经济理论为依据。在建模过程中只需明确两件事:①共有哪些变量是相互 有关系的,把有关系的变量包括在 VAR 模型中;②确定滞后期 k。使模型能反映出变量间相互影 响的绝大部分。 (2)VAR 模型对参数不施加零约束。(对无显着性的参数估计值并不从模型中剔除,不分析 回归参数的经济意义。) (3)VAR 模型的解释变量中不包括任何当期变量,所有与联立方程模型有关的问题在 VAR 模型中都不存在(主要是参数估计量的非一致性问题)。 (4)VAR 模型的另一个特点是有相当多的参数需要估计。比如一个 VAR 模型含有三个变量 N = 3,最大滞后期 k = 3,则有 k N 2 = 3 × 32 = 27 个参数需要估计。当样本容量较小时,多数参数 的估计量误差较大。 (5)无约束 VAR 模型的应用之一是预测。由于在 VAR 模型中每个方程的右侧都不含有当期 变量,这种模型用于样本外一期预测的优点是不必对解释变量在预测期内的取值做任何预测。 (6)用 VAR 模型做样本外近期预测非常准确。做样本外长期预测时,则只能预测出变动的 趋势,而对短期波动预测不理想。 (7)VAR 模型中每一个变量都必须具有平稳性。如果是非平稳的,则必须具有协整关系。 西姆斯(Sims)认为 VAR 模型中的全部变量都是内生变量。近年来也有学者认为具有单向 因果关系的变量,也可以作为外生变量加入 VAR 模型。 VAR 模型与联立方程模型的关系: 实际上也可以认为 VAR 模型是由联立方程模型转化而来。对于任何一个联立方程模型,总可