个人理财案例分析.pptx

合集下载

个人理财--财务分析 ppt课件

消费支出额。这需要平时注意保留消费支出凭证,到时分类加总 发票、收据金额即可得到。

债务偿付支出。根据各种贷款缴款通知单金额分本金和利息分别 记账。

保费支出。根据保费收据或发票记账

ppt课件

第四节 个人 理财 家庭预算表的编制

设定财务目标 ✓ 长期理财目标 ✓ 短期理财目标 收入、支出的初步测算

ppt课件

个人 理财

资产负债比率

总资产负债比率=总负债/总资产

✓ 反映家庭债务负担状况和还债能力。这一比率的数值范围为0~1 ,如果大于1,理论上讲,该家庭已经破产。一般情况下应将其控 制在0.5以下,以减少由于资产流动性不足而出现财务危机的可能 。

净资产比率=净资产/总资产

✓ 净资产比率也称自有权益比率或净资产偿付比率,用来反映家庭 自有资产对总资产的支撑程度。

对于处于成熟、完善市场的奢侈资产,如别墅、珠宝首饰,很容易找到市场价值,则应该按照

市场报价计值。对于收藏品,如果有权威机构的认定,则按权威机构的评估价计值,但特殊且 单一的收藏品,市场评估价格差距较大,则比较适合采用成本价保守计值。

负债应该按照所欠金额的“当前价值”来计价。

ppt课件

个人 理财

其他工作收入。个人经营收入可根据公司或商号的盈余配发记录 记账;劳务报酬、稿酬可根据领款收据记账,若无凭据,可在领 款当日做一便条,注明收入来源及金额。

理财收入。活期存款利息收入根据银行结息单或刷卡查询;定期 存款及债券利息收入根据取息通知单或到期结息单记账;股息、 红利及资本利得(或损失)通过查询证券资金账户余额记账。

(3)2012年用活期存款偿还房屋贷款4万元,偿还汽车贷款2万元,偿还银行贷款利 息5万元。

(4)2012年12月底用活期存款购买了2万元保险,其中纯保费支出0.8万元,储蓄型 保单现金价值1.2万元。

债务偿付支出。根据各种贷款缴款通知单金额分本金和利息分别 记账。

保费支出。根据保费收据或发票记账

ppt课件

第四节 个人 理财 家庭预算表的编制

设定财务目标 ✓ 长期理财目标 ✓ 短期理财目标 收入、支出的初步测算

ppt课件

个人 理财

资产负债比率

总资产负债比率=总负债/总资产

✓ 反映家庭债务负担状况和还债能力。这一比率的数值范围为0~1 ,如果大于1,理论上讲,该家庭已经破产。一般情况下应将其控 制在0.5以下,以减少由于资产流动性不足而出现财务危机的可能 。

净资产比率=净资产/总资产

✓ 净资产比率也称自有权益比率或净资产偿付比率,用来反映家庭 自有资产对总资产的支撑程度。

对于处于成熟、完善市场的奢侈资产,如别墅、珠宝首饰,很容易找到市场价值,则应该按照

市场报价计值。对于收藏品,如果有权威机构的认定,则按权威机构的评估价计值,但特殊且 单一的收藏品,市场评估价格差距较大,则比较适合采用成本价保守计值。

负债应该按照所欠金额的“当前价值”来计价。

ppt课件

个人 理财

其他工作收入。个人经营收入可根据公司或商号的盈余配发记录 记账;劳务报酬、稿酬可根据领款收据记账,若无凭据,可在领 款当日做一便条,注明收入来源及金额。

理财收入。活期存款利息收入根据银行结息单或刷卡查询;定期 存款及债券利息收入根据取息通知单或到期结息单记账;股息、 红利及资本利得(或损失)通过查询证券资金账户余额记账。

(3)2012年用活期存款偿还房屋贷款4万元,偿还汽车贷款2万元,偿还银行贷款利 息5万元。

(4)2012年12月底用活期存款购买了2万元保险,其中纯保费支出0.8万元,储蓄型 保单现金价值1.2万元。

《个人理财讲座》课件

个性化定制与智能化投顾服务的发展趋势

个性化定制:根据个人需求,提供定制 化的理财方案

跨界合作:与金融机构、科技公司等 合作,提供更全面的理财服务

智能化投顾服务:利用人工智能和大 数据,提供更精准的投资建议

合规化发展:加强监管,确保理财服 务的合规性和安全性

移动化趋势:通过手机等移动设备,随 时随地进行理财操作

单击添加标题

风险控制:在投资过程中,需要时刻关注市场动态,及时调整投资策略, 控制投资风险

PART 6

个人理财案例分析

高净值客户理财案例

客户背景:高净值客户,资产超过1000万 理财目标:实现资产保值增值,提高生活质量 理财策略:分散投资,降低风险,提高收益 理财结果:资产增值,生活质量提高,实现理财目标

股票、基金与债券投资

基金:由专业基金经理管理, 风险相对较低,收益相对稳 定

债券:风险较低,收益稳定, 适合风险承受能力较低的投

资者

股票:高风险高收益,适合 风险承受能力强的投资者

投资策略:根据个人风险承 受能力和投资目标选择合适

的投资产品

保险产品与养老保险

保险产品:包括寿险、重疾险、意外险等,可以提供风险保障

风险管理:考虑意外、疾病等风险, 购买合适的保险产品

储蓄与投资规划

风险承受能力:评估个人风 险承受能力,选择合适的投 资产品

投资目标:设定投资目标, 如资产增值、风险管理、退 休规划等

储蓄目标:设定短期和长期 储蓄目标,如购房、教育、 养老等

投资期限:根据投资目标设 定投资期限,如短期、中期、

长期等

PART 7

个人理财未来趋势与展望

金融科技在个人理财中的应用与发展趋势

智能投顾:通过人工智能和大数 据分析,为用户提供个性化的投 资建议

个人理财业务PPT课件

主要内容

1、什么是个人理财业务 2、案例:中银理财架构 3、案例:中银理财产品简介

2020/2/27

1

什么是个人理财业务?

银监会《商业银行个人理财业务管理暂行办法》 第一章第二条:

个人理财业务:是指商业银行为个人客户提供的 财务分析、投资顾问等专业化服务,以及商业银行 以特定目标客户或客户群为对象,推介销售投资产 品、理财计划,并代理客户进行投资操作或资产管 理的业务活动。

2020/2/27

11

我行现阶段主要的中银理财产 品

外币:汇聚宝、外汇宝、黄金宝 (外币金)、期权宝、两得宝等

本币:黄金宝(本币金)、博弈理 财产品、中银增值理财计划、中银 代客境外理财等

2020/2/27

12

中银理财产品简介

近几年,我行在银行理财产品领域更多次 开创先河。

如:去年我行为方便客户购买中银理财产 品,率先推出了银行类理财产品销售“零 覆盖率”的举措。即您在任何一天到中国 银行都能购买到中银理财产品,实现天天 可投资、资金无闲置!

8、中银平衡收益产品为国内首个银行信 托类人民币理财产品,客户可简单又安 全的享有到较高收益。

现有全国统一的中高 端理财客户标识: 中银理财贵宾金卡

2020/2/27

9

二、金融资产在50万元以上的高端客 户

1、金融资产在50万元-200万元的客户

专属服务场所:理财中心 服务标识:中银理财贵宾 金卡

2、金融资产在200万元-800万元的客户

专属服务场所:财富管理中心 服务标识:中银理财 贵宾白金卡(刚开始建设)

6、 “黄金宝”业务是国内银行业中 首个纸黄金交易产品,该产品以其方 便、无手续费、24小时交易、价格波 动频繁获利机会多等特点,成为近年 来客户抵御通货膨胀,获取平衡收益 的理财法宝。

1、什么是个人理财业务 2、案例:中银理财架构 3、案例:中银理财产品简介

2020/2/27

1

什么是个人理财业务?

银监会《商业银行个人理财业务管理暂行办法》 第一章第二条:

个人理财业务:是指商业银行为个人客户提供的 财务分析、投资顾问等专业化服务,以及商业银行 以特定目标客户或客户群为对象,推介销售投资产 品、理财计划,并代理客户进行投资操作或资产管 理的业务活动。

2020/2/27

11

我行现阶段主要的中银理财产 品

外币:汇聚宝、外汇宝、黄金宝 (外币金)、期权宝、两得宝等

本币:黄金宝(本币金)、博弈理 财产品、中银增值理财计划、中银 代客境外理财等

2020/2/27

12

中银理财产品简介

近几年,我行在银行理财产品领域更多次 开创先河。

如:去年我行为方便客户购买中银理财产 品,率先推出了银行类理财产品销售“零 覆盖率”的举措。即您在任何一天到中国 银行都能购买到中银理财产品,实现天天 可投资、资金无闲置!

8、中银平衡收益产品为国内首个银行信 托类人民币理财产品,客户可简单又安 全的享有到较高收益。

现有全国统一的中高 端理财客户标识: 中银理财贵宾金卡

2020/2/27

9

二、金融资产在50万元以上的高端客 户

1、金融资产在50万元-200万元的客户

专属服务场所:理财中心 服务标识:中银理财贵宾 金卡

2、金融资产在200万元-800万元的客户

专属服务场所:财富管理中心 服务标识:中银理财 贵宾白金卡(刚开始建设)

6、 “黄金宝”业务是国内银行业中 首个纸黄金交易产品,该产品以其方 便、无手续费、24小时交易、价格波 动频繁获利机会多等特点,成为近年 来客户抵御通货膨胀,获取平衡收益 的理财法宝。

个人理财案例分析课件

金额 $659,360 $100,000

$0 $759,360 $200,000

$0 $0 $0 $0 $0 $1,400,000 $300,000 $30,000 $11,000 $16,000 $12,000

比重 13.21% 2.00% 0.00% 15.21% 4.01% 0.00% 0.00% 0.00% 0.00% 0.00% 28.04% 6.01% 0.60% 0.22% 0.32% 0.24%

$60,200 月支出*紧急预备金月数

$2,699,160 不包括既得权益资产

紧急预备金月数

3

个人理财案例分析

家庭财务分析

家庭财务比率 流动比率 资产负债率 紧急预备金倍数

定义 流动资产/流动负债 总负债/总资产 流动资产/月支出

财务自由度

年理财收入/年支出

贷款年供负担率 年本息支出/年收入

比率

合理范围

▪ 社保养老金,企业年金与退休后自行投资的投资 报酬率均假设为6%。

个人理财案例分析

背景资料:假设条件

▪ 养老保险费提缴率8%,失业保险费提缴率 1%,医疗保险费提缴率2%,企业医保入 帐提缴率1.8%,住房公积金提缴率个人及 单位均为12%,企业年金提缴率4%,企业 相对提缴率4%,刘向东名下买入房产面积 90(平米),刘太太名下房产面积120 (平米)。

净值成长率 净储蓄率 自由储蓄率

净储蓄/(净值-净储蓄) 净储蓄/总收入 自由储蓄/总收入

1.13% 5%-15% 16.84% 4%-10%

25.13% 5%-20% 78.44% 20-60% 73.70% 10-40%

占比偏低,建议适当增加保费

含当年房产出售收入 较高 偏高,达成理财目标的机会大 偏高,达成理财目标的机会大

个人理财案例分析(课堂PPT)

单位:万元

负债项目 20 20 流动性负债 400 50 450 投资性负债 200 自用房贷 30 30 65 325 自用性负债 795 总负债

5

客户:李四民夫妇

金额

净值项目

0

0 流动净值

20

0 投资净值

450

150

150 自用净值

175

150 总净值

645

资产负债比重

资产项目 现金 股票 企业账面净资产 养老金帐户余额 自用性房产 家庭总资产 负债项目 投资用房贷 家庭总负债 净值 1

1

12

客户原始总需求

生活费用支出(现值)

应急基金

教育基金

养老基金

临终与丧葬费用支出

偿还贷款

退休前生活费

李四民的保险保障金额需求

1

13

单位:万元

6.6 8 30 5

150 ? ?

基本假设

李四民家庭基本假定

通货膨胀

4%

• Click to add Text

• Cli未ck来to收ad入d T增ex长t 率

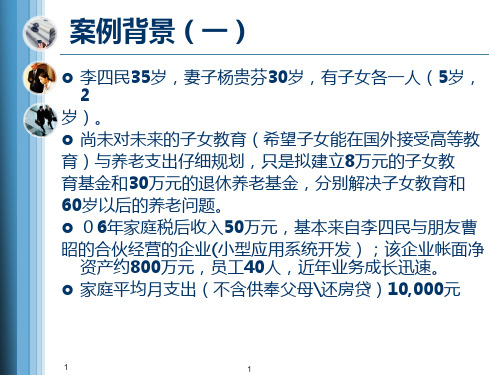

案例背景(一)

李四民35岁,妻子杨贵芬30岁,有子女各一人(5岁, 2

岁)。 尚未对未来的子女教育(希望子女能在国外接受高等教 育)与养老支出仔细规划,只是拟建立8万元的子女教 育基金和30万元的退休养老基金,分别解决子女教育和 60岁以后的养老问题。 06年家庭税后收入50万元,基本来自李四民与朋友曹 昭的合伙经营的企业(小型应用系统开发);该企业帐面净

市价

市价 6

百分比 20 50 400 0 200 670

百分比 0 150 520

2.99% 7.46% 59.70% 0.00% 29.85%

个人理财案例分析PPT参考课件

2020/2/15 广州学院管理学院 吴锦桂

16

消费支出规划

1、买车今年(20万) 2、两年内买房(250万)

买房

可攒钱2年,首付款为250*0.3=75万 贷款额为250-75万=175万

可攒为首付款的为30万股票:=FV(12%,2,,320000)=376320元 每年的结余的一部分: 最高能拿出13.6万(40%的年收入),此处能否拿出?

2020/2/15 广州学院管理学院 吴锦桂

11

大人意外保险

2020/2/15 广州学院管理学院 吴锦桂

12

大人重疾保险

2020/2/15 广州学院管理学院 吴锦桂

13

小孩保险

2020/2/15 广州学院管理学院 吴锦桂

14

**保险规划总结

根据前面保险金额,则该家庭年保险支出额为 999+230+8610+6630+100+199=16768元 <3.4万

中国.广州.花都 主讲人:吴锦桂

2020/2/15 广州学院管理学院 吴锦桂

1

案例分析

2020/2/15 广州学院管理学院 吴锦桂

2

案例分析

➢案例解读 ➢报表制作及分析 ➢保险规划 ➢消费支出规划 ➢教育规划 ➢退休养老规划

2020/2/15 广州学院管理学院 吴锦桂

3

[案例]养儿买房"亚历山大" "夹心层"家庭如何稳中求进

降低流动性比率,结合

目标,买车买房则月支 出会增高,故留活期5 万,定期10万拿出备用

结余比率 偏高

根据家庭保险保障暂 时还未进行规划,规 划后自己支出多,则 可以降低结余比率

理财规划(综合案例分析)ppt课件

• 答题要点: • (1)计算小王要在30岁拥有100万元的投资收益率

(27%)。 • (2)根据投资收益率做出合理的资产配置。 • (3)分析小王目标是否合理并作出调整。

• 杜先生是一家陶瓷公司的老板,他十分钟情于房产投资, 目前有可投资房产一套,成本价120万元,是三年以前 10年期按揭付款,首期已付三成(银行贷款利率6.52 %),现在用于出租,租价每月6000元,,随着近几年 房价的上涨,杜先生的房子已升值为市价260万元,杜先 生现在很矛盾,不知道是应该卖掉房子去买基金(假设基 金年平均收益率6%),还是继续出租(租期共20年,租 金收益率3%,假定20年后此房产价格80万),为此, 杜先生特来向你寻求理财咨询服务,请你向杜先生说明你 提供的理财建议

付,那么杨先生的奖金的必要投资收益率是多少? ➢ 14.5% ➢ 17.3% ➢ 18.0% ➢ 15.1%

• 对于杨先生的家庭财务问题,你觉得分析正确的有 ()

➢ 关键是选好一个投资计划,获得足够高的收益率,买房不 是问题。

➢ 杨先生的购房计划过于奢侈,应该深思熟虑。

➢ 杨先生应该为太太买一份保险,以避免太太意外事故为家 庭带来生活冲击。

• 5.你为刘氏家庭制定理财计划时,你不会重点考虑以下哪 个因素:

• 年龄 • 未来收入水平 • 个人净资产 • 教育水平 • 6.希望你能为他提供投资建议,你为他们选择金融产品时,

参考的依据是(B) • 距孩子上大学的时间长度 • 终生的风险承受度 • 家庭为子女教育储蓄的能力 • 孩子的消费需求

• 答案:小赵的保险目标不能实现。当小赵购买20万的火 灾保险时,公寓遭受的损失只有2/3能获得赔偿,并且赔 偿限额在20万以内,即使公寓遭受的损失在20万以下。 小赵的选择,要么是购买30万保额的火灾保险,要么是 自己承担部分风险。

(27%)。 • (2)根据投资收益率做出合理的资产配置。 • (3)分析小王目标是否合理并作出调整。

• 杜先生是一家陶瓷公司的老板,他十分钟情于房产投资, 目前有可投资房产一套,成本价120万元,是三年以前 10年期按揭付款,首期已付三成(银行贷款利率6.52 %),现在用于出租,租价每月6000元,,随着近几年 房价的上涨,杜先生的房子已升值为市价260万元,杜先 生现在很矛盾,不知道是应该卖掉房子去买基金(假设基 金年平均收益率6%),还是继续出租(租期共20年,租 金收益率3%,假定20年后此房产价格80万),为此, 杜先生特来向你寻求理财咨询服务,请你向杜先生说明你 提供的理财建议

付,那么杨先生的奖金的必要投资收益率是多少? ➢ 14.5% ➢ 17.3% ➢ 18.0% ➢ 15.1%

• 对于杨先生的家庭财务问题,你觉得分析正确的有 ()

➢ 关键是选好一个投资计划,获得足够高的收益率,买房不 是问题。

➢ 杨先生的购房计划过于奢侈,应该深思熟虑。

➢ 杨先生应该为太太买一份保险,以避免太太意外事故为家 庭带来生活冲击。

• 5.你为刘氏家庭制定理财计划时,你不会重点考虑以下哪 个因素:

• 年龄 • 未来收入水平 • 个人净资产 • 教育水平 • 6.希望你能为他提供投资建议,你为他们选择金融产品时,

参考的依据是(B) • 距孩子上大学的时间长度 • 终生的风险承受度 • 家庭为子女教育储蓄的能力 • 孩子的消费需求

• 答案:小赵的保险目标不能实现。当小赵购买20万的火 灾保险时,公寓遭受的损失只有2/3能获得赔偿,并且赔 偿限额在20万以内,即使公寓遭受的损失在20万以下。 小赵的选择,要么是购买30万保额的火灾保险,要么是 自己承担部分风险。

投资理财案例分析PPT

3

采用“定期定投”的方式: N=20; I/Y=6; FV=2198216; CPT PMT=59757.5

退休养老规划

退休前

一半定期定额投资,投资于中长期 债券基金;一半投资偏股型的平衡 型基金

退休后

收益稳定的货币市场基金或债券型 基金…

综合理财规划

赵先生,38岁,会计师事务所的合伙人,赵太太,38岁,是一家名牌大学的副教授,两人有一个6岁的儿子浩浩。 赵先生的年税后收入60万元左右,赵太太年税后收入5万元左右,应邀出席一些讲座、论坛的税后收入为8万元左右。 一家三口现在住在价款120万元的新房里,新房于2005年6月购买,一次性付5成,其余5成通过银行进行10年期住 房商业贷款,采用等额本息的还款方式还款,贷款利率为5.508%,购买同月开始还款。赵太太在学校购买的有产权 的福利房现在市场价格为55万,目前用于出租,每月租金2500元。拥有市值21万元的小轿车一辆。现有三年期定期 存款30万元人民币,2006年9月到期。活期存款15万元,股票账面价值现为40万元,在过去的一年间收益为6000元。

客户财务比率分析

a、赵先生家庭目前的结余为58%,即每年的税后收入有58%能节省下来。一方面说明 赵先生家庭控制支出的能力较强,另一方面说明赵先生家庭累积净资产的能力较强,这 部分结余资金也是理财的重点规划对象。

b、赵先生家庭的投资与净资产的比率为42%,从以往的经验来看,投资与净资产的比 率达到50%左右是比较合适的。

投资理财要点

1

客户的4项理财目标都 可以得到满足

2

不突破客户现有的财 务资源和以后年份中 持续增加的财务资源

限制

3

家庭资产的综合收益 率比较理想,可以抵

御通货膨胀

个人理财案例(共19张PPT)

案例练习

夏先生夫妇收人中等,王先生月收入11000元,王太太5000元,存款 10万元,日常生活开支每月4000元。夫妻两人除了给12岁的儿子买了一

份月保额为2000元的保险外,没有购买其他保险。关于孩子的教育问题, 王先生夫妇有以下设想:18岁时在国内上大学;本科毕业后到澳大利亚继续 攻读硕士研究生。为此,他们想了解如何进行孩子的教育规划。

案例练习——新婚夫妇现金规划

• 张先生现年26岁,银行职员,月薪4000元,每季度奖金红利4000元。新婚妻 子杜小姐24岁,高校教师,月薪3000元,每年年底奖金红利7000元。

• 张先生与杜小姐已购买新房,付清首付后,月供由张先生和杜小姐的住房 公积金支付。

• 张先生与杜小姐原有的现金积蓄在支付结婚花销后所剩无几,而结婚收到 了亲朋好友的红包约12万元,张先生目前还有开放式基金10万元。

★年支出:

(1)日常支出(月支出):3000×12=36000元 (2)赡养父母支出(月支出):1000×12=12000元 (3)娱乐、旅游等支出(年):5000元 (4)保险支出(年):4000元

2、张先生家庭现资产状况如下: ★资产:

(1)开放式基金10万元,均为股票型开放式基金。 (2)现金12万元,其中4万元计划于今年上半年出国旅游。 ★负债:住房贷款部分负债可用家庭住房公积金部分每月偿还。 3、张先生和杜女士风险承受情况测试结果:平均得分69分。

• 股票基金收益率70% 案例练习——新婚夫妇现金规划

小王和女友准备2011年6月买房,总房款大概在50万(含相关税费),装修估计10万。

• 成都光华村周边房均价8000元/平米 预计冯先生和太太全年税后收入80000元,请计算冯先生家庭的教育负担比。

个人理财业务培训(案例分析讲义PPT幻灯片

但是,当张先生身患较严重的疾病而需要动手

术以及住院治疗时,所产生的巨额费用社保往 往不能够全部报销。

03.10.2020

13

© Ji Zhibin

简单理财需求案例(三)

因此,在基本医疗保险之外,张先生需 要为自己购买商业健康保险。选择重 大疾病保险,再加上住院补贴保险, 就可以使张先生不必再担心住院所带 来的经济负担了。重大疾病保险侧重 于对重大疾病(如癌症等)提供保障, 而住院补贴保险针对医疗过程中发生 的一些住院床位费用等提供补偿(社 保会承担部分住院费用)。

14

© Ji Zhibin

简单理财需求案例(三)

推荐新华人寿的健宁还本终身重大疾病保险和人身 保险附加住院补贴保险。

保障范围:急性心肌梗塞、恶性肿瘤、慢性肾衰竭 (尿毒症期)、重要器官移植、四肢瘫痪、脑血 管意外后遗症、脊髓疾病、严重烧伤、暴发性肝 炎、冠状动脉绕道手术、主动脉手术。

购买新华健宁还本终身重大疾病险10万元,二十年 缴,年缴费4110元,月缴费340元左右,到70岁 时收到公司祝寿金(所缴保费)共4110*20= 82200元,73岁发生脑血栓产生后遗症,获得新 华公司保险金10万元,得以安度晚年。

采用每年定期投入的方式,则每年应当投 入5900元。

03.10.2020

10

© Ji Zhibin

简单理财需求案例(二)

4、选择适当的投资工具并进行投资

这一步骤即是要构建一个合适的投资组 合,实现8%的收益率。可以以股票基 金为主(占60%以上),辅以债券基 金或者平衡基金,在未来10多年里应 该是可以看得到的。

理财实务案例分 析

1

简单理财需求案例(一)

王女士: 我的家庭月收入是3500。想存点钱。可

个人理财10理财规划综合案例.ppt

方案。(包括消费支出规划、教育规划、风险管理 和保险规划、投资规划,共25分)

vv

客户家庭资产负债表

时间:2007年12月30日

资产

金额(万元) 负债与净资产

金融资产

负债

现金与现金等价物 40.3

现金

0.3

活期存款

40

其他金融资产

50

债券

30

信托产品

20

金融资产小计

90.3

实物资产(住房) 200

比较理想的各项银行理财产品的投资分额。当然,对于马

先生这样缺乏投资经验的家庭来说,股票投资要控制在总

投资额的15%以内,而且主要是做长期投资,而不要去做

短期炒作。从中国这些年证券市场的走势来看,只要坚持

长期价值投资理念,获得10%以上的年平均收益是完全可

行的,这样,小孩未来的教育费用就主要可以通过长期投

vv

• 马先生家庭的支出情况如下:每月按揭还款额为6, 000元,全家每个月的日常支出约为5,000元左 右,每月保留的应付各类临时支出的备用现金大 约为3,000元。此外,马先生夫妇有每年举家外 出旅行的习惯,一家每年还要发生10,000元左 右的旅游支出。为了小孩的前途,夫妇俩决定在 未来6年孩子高中毕业后(2014年)送其出国念 书,共6年(本科加硕士),综合考虑各种因素后 预计每年约需要10万元左右各种费用支出。为接 送孩子读书与自己出行方便,夫妇俩打算明年孩 子上初中后购买一台约20万元的汽车。由于夫妇 俩对保险和股票市场都不了解,所以目前并没有 购买任何股票和保险产品,但希望得到专家帮助。

未来压力颇重,预期最大的开支是医疗保健费、

小孩教育费、赡养老人费用等。目前蔡先生家庭

固定资产占总资产比例偏高,家庭资产结构失衡,

vv

客户家庭资产负债表

时间:2007年12月30日

资产

金额(万元) 负债与净资产

金融资产

负债

现金与现金等价物 40.3

现金

0.3

活期存款

40

其他金融资产

50

债券

30

信托产品

20

金融资产小计

90.3

实物资产(住房) 200

比较理想的各项银行理财产品的投资分额。当然,对于马

先生这样缺乏投资经验的家庭来说,股票投资要控制在总

投资额的15%以内,而且主要是做长期投资,而不要去做

短期炒作。从中国这些年证券市场的走势来看,只要坚持

长期价值投资理念,获得10%以上的年平均收益是完全可

行的,这样,小孩未来的教育费用就主要可以通过长期投

vv

• 马先生家庭的支出情况如下:每月按揭还款额为6, 000元,全家每个月的日常支出约为5,000元左 右,每月保留的应付各类临时支出的备用现金大 约为3,000元。此外,马先生夫妇有每年举家外 出旅行的习惯,一家每年还要发生10,000元左 右的旅游支出。为了小孩的前途,夫妇俩决定在 未来6年孩子高中毕业后(2014年)送其出国念 书,共6年(本科加硕士),综合考虑各种因素后 预计每年约需要10万元左右各种费用支出。为接 送孩子读书与自己出行方便,夫妇俩打算明年孩 子上初中后购买一台约20万元的汽车。由于夫妇 俩对保险和股票市场都不了解,所以目前并没有 购买任何股票和保险产品,但希望得到专家帮助。

未来压力颇重,预期最大的开支是医疗保健费、

小孩教育费、赡养老人费用等。目前蔡先生家庭

固定资产占总资产比例偏高,家庭资产结构失衡,

个人理财保险案例ppt

分析

1.笔保险金是否可以作为被保险人的遗产来处理? 不能 2.受益人的保障权能否实现转化为实质性权利? 能 3.实质性权利属于财产权利,是可以继承的。李某是王父、2008年3月10日,张某为其夫投保了长期人寿 保险,保险金额为50万元。2009年4月23日,张 某的丈夫遭遇车祸死亡,张某向保险公司提出索 赔。保险公司在审核保单时发现,投保单中的投 保人签字和被保险人签字字体完全一样,说明出 自一人之手。张某承认是她填写的投保单,被保 险人的名字也是她代签的。保险公司认为,根据 《保险法》的规定,这是一张无效保单,拒绝给 付。张某不服,向法院提起诉讼。保险公司的处 理是否妥当?为什么?

分析

1、《保险法》规定:“以死亡为给付保险金条件的合同,未经被保险人同 意并认可金额的,合同无效。” 2、投保人代签字产生的原因: (1)保险代理人没有告诉投保人必须由被保险人亲自签名的有关规定; (2)保险代理人告诉投保人必须由被保险人本人签名,但仍由投保人代签。 (3)两种情况下责任均在保险代理人。 (4)保险人应对代理人的行为后果负责 保险代理人是保险人的代表,保险代理人的知情被视为保险人的知情。 仍签发保单被视为放弃了“未经被保险人同意的以死亡未给付保险金条件的合同在发生死亡事 故时可以拒赔”的权利;

据悉,王父生前因见其前妻即王某生母张某生活拮据,念在往日情分,故于1998年4月与张某订立书面协议,将受益权转让 给张某,这一情况王某并不知情。事故发生后,张某与王某继母李某同时向保险公司申请要求给付保险金。

李某认为自己是王某法律上的母亲,也是王父的法定妻子,现在儿子和丈 夫双双去世,自己应该有权获得这笔保险金。

保险的概述 下迷失了自我,在短暂的外出中迷了路。我仍然记得我

的追求,我的理想,并且坚信:没有了他们的,我依然 可以不埋葬向往……岁月如烟,往事如歌。此刻的我仿

个人投资理财产品解析PPT(37张)

为啥买房(五)

通过鲁山县城市总体发展规划可以看出。 现在鲁山县总人口83万,城镇人口14.5万, 到2050年鲁山县总人口要达到100万,随着 城市化进程的加快,城市化水平为60%到 65%,到时城镇人口要达到35万---40万,规 划建设用地面积36—40平方公里的土地。目 前鲁山县房地产才刚超步,随着人口增加 的刚性需求,房地产有很大的发展空间, 房子有很大的升值空间!

最高点 2245 1748 1649 1783 1328 2675 6124 5522 3306

四、基金

(61家基金公司2011年一季度亏损359亿,二季度亏损894亿)

假设您有一笔钱想投资债券、股票等这类证券进行增值,但自己又

一无精力二无专业知识,而且你钱也不算多,就想到与其他10个人合伙

出资,雇一个投资高手,操作大家合出的资产进行投资增值。但这里面,

费。上面这些事就叫作合伙投资。如果这种合伙投资的活动经过国家证

券行业管理部门(中国证券监督管理委员会)的审批,允许这项活动的

牵头操作人向社会公开募集吸收投资者加入合伙出资,这就是发行公募 基金,也就是大家现在常见的基金。 基金公司:华夏、大成一、按照实施方式分类 按照实施方式分

为啥买房(二)

2008年中央4万亿投资及地方近10万亿配套资金的实施, 增加了投资,拉动了内需,迎来了世界的一片喝彩声。但 是4万亿人民币的发行,带来了中国37个月的通货膨胀。 2011年7月通货率为6.5。而在2009年和2010年期间,银行又 天量放贷,再加上外汇储备用人民币对冲,结果3间年, 向社会投放了70多万亿,老百姓不仅要为4万亿超发的人 民币买单,还不能享受这种投资收益。造成钢铁、水泥等 原材料价格上涨,食品价格不断攀升,特别是猪肉价格达 到了每公斤30元。老百姓手里有钱不能投资股票(亏损) 、存在银行收到了利息还不抵通货膨胀,投资基金赔本。 天量贷款也参与炒房,所以才造成了房价的过快增长。能 赚钱的项目国家垄断完了,投资渠道单一,就炒房!

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

30

35

岁

岁

50

60

岁

岁

10

二、为什么需要个人理财

个人理财的发展--消费者面对商品的多样性与专业性矛盾

11

二、为什么需要个人理财

金融业转型的选择 个人理财需要

12

个人理财需要

城乡居民人民币储蓄存款余额达到了30多万亿,是 1980年的700多倍

上世纪九十年代,中国只有位数不多的封闭基金,直到 2001年才发行了第一只开放式基金,到2011年5月基金 数量已达到了748支

8

个人理财概念的内涵

财务现状

问题:

多长时间?NPER 多高回报率?RATE 多大支出预算?PMT 多少资金准备?PV

风险多大?

人生理想

购房购车 子女留学 旅游休闲 退休养老 遗产传承

9

理财目标与生涯现金流规划

30万 购房首付款

40万 子女教育金

200万

退休金 150万

遗产

财富净值10万

……………………… 年储蓄5万

5

一、个人理财的概念

美国理财师资格鉴定委员会的定义是:制定 合理利用财务资源实现客户个人人生目标的 程序

中国银监会在《商业银行个人理财业务管理 暂行办法》中的有关描述是:个人理财业务, 是指商业银行为个人客户提供的财务分析、 财务规划、投资顾问、资产管理等专业化服 务活动

6

财富管理

财富管理(Wealth Management)是“透过一系列财务 规划的程序,将个人或法人不同形式的财富,予以科学 化的管理的过程”

个人理财案例分析

主讲: 张 颖

2013年 3月

课程核心内容

Ⅰ.个人理财基础 Ⅱ.个人理财基本步骤 III.以投资规划案例 Ⅴ.个人理财师应该具备的条件

2

个人理财基础

主要内容

1.个人理财的概念 2.为什么需要个人理财 3.谁提供个人理财服务 4.个人理财产生与发展阶段 5.我国个人理财所处阶段 6.存在问题分析

据统计,2010年我国境内银行机构发售的理财产品规模已超过7万 亿元人民币,预计未来10年,我国理财市场还将以年均30%的幅 度快速增长

15

个人理财需要:多少钱才能安度晚年

(以美国为例)

401K计划也称为401K条款,是指美国1978年《国内税收法》第 401条K项的规定。该条款适用于私人公司,为雇主和雇员的养老 金存款提供税收方面的优惠。按该计划,企业为员工设立专门的 401K账户,员工每月从其工资中拿出一定比例的资金存入养老金 账户,而企业一般也为员工缴纳一定比例的费用。员工自主选择 证券组合进行投资,收益计入个人账户。员工退休时,可以选择 一次性领取、分期领取和转为存款等方式使用

专家评估,社会安全金可占退休后收入的40%,约为35080美元。 这样的家庭还需要有39465美元的其他收入才能补上窟窿,但大多 数家庭的退休账户上的钱难以将窟窿堵上

3

案例

王先生一家的例子 通过该案例理解个人理财的概念、专业技能

和基本步骤

4

一、个人理财的概念

英文:Personal Finance Planning 别称:理财规划、理财策划、个人财务规划、

财富管理 个人理财是专业理财人士为客户提供的个性

化综合金融服务。其内容包括分析评估客户 家庭状况和财务状况、明确客户的理财目标、 帮助客户制订合理可行的理财方案。服务目 的是满足客户人生各阶段的财务需求,并进 而实现客户人生的财务自由、自主和自在

对于中国银行业来说,零售银行业务市场蕴涵着巨大的商机和潜 力,积极拓展零售业务已成为各家商业银行的共识。做好个人金 融理财业务,不仅能满足客户日益多元化的金融服务需求,也能 为商业银行带来可观的利润回报

后危机时代正在形成“价值管理”的经营模式,金融机构利用公 募、私募、信托、理财等方式,构筑财富管理、资产管理、私人 银行等“价值管理”的资金池,分别投资于资本市场、货币市场 和保险市场,包括股票、债券、基金、票据、保单等

私人银行是向高端财富人士提供顶级的一揽子专业化的 金融服务。它的本质是一种以财富管理为核心、以高层 次人才为支撑、以研究分析为手段、以专业化服务为特 色的高端个性化金融服务

根据国际经验,私人银行客户带来的利润能够达到大众 市场零售客户平均水平的10倍左右。美国的私人银行 业务过去几年平均利润率高过35%,年平均盈利增长 12%至15%

预计2011年中国私人财富市场仍将保持增长势头,全国个人可投 资资产总体规模将达到约72万亿元,同比增长16%;中国高净值 人群将达到59万人左右,同比增长16%;高净值人群持有的个人 可投资资产规模将达到约18万亿元,同比增长18%

14

个人理财需要:丰厚利润吸引着商业银行的 “眼球”

零售银行业务是商业银行重要的利润来源,这已是一个不争的事 实。美国等发达国家零售银行业务所创造的利润普遍占到了一家 商业银行利润总额的40%以上,本世纪初,多家银行零售业务的 比重还不到10%,现在有些已经接近或者超过了30%

财富管理整合了私人银行(Private banking)业务资产 管理 (Asset management)业务与证券经纪业务,是 银行在分析客户自身财务状况的基础上发掘客户的财富 管理需求,为客户量身订制财富管理目标和计划,帮助 客户选择金融产品和最终实现财富目标而提供的一系列 金融服务

7

私人银行

十

2009年人均寿命达到73岁,比1990年增加了5岁,而 教育、住房、医疗、养老个人开支逐步增加

13

个人理财需要: 2011中国私人财富报告

个人财富的迅速增长推高了居民理财的需求

招商银行与贝恩管理顾问公司联合发布《2011中国私人财富报 告》:中国个人可投资资产总体规模快速增长。2010年中国个人可 投资资产达到62万亿人民币,比2009年增长19%2010年,中国 的高净值人群达到了约50万人的规模,比2009年增22%;高净值 人群持有的个人可投资资产规模达到15万亿元

按照理财专家的建议,美国退休人员要过上与退休前差不多的生 活水平,退休后的收入应是退休前收入的85%。波士顿大学退休 研究中心的统计数据表明,2009年美国60至62岁拥有401k的人群, 中位家庭年收入为87700美元。如果这样的家庭支柱退休,为维持 退休后的生活水平不下降,家庭的年收入应在74545美元