固定资产分类与代码

最新固定资产分类及代码

8

锅炉和原动机辅机

06

8

1

锅炉辅机

06

8

2

汽轮机辅机

06

8

3

水轮机辅机

06

8

9

其他锅炉和原动机辅机

06

9

其他锅炉及原动机

06

9

1

风力机

06

9

2

潮汐原动机

06

9

3

太阳能原动机

06

9

4

地热能原动机

07

金属加工设备

07

1

金属切削机床

07

1

1

车床:仪表车床、普通车床、单轴自动车床、多轴自动车床、六角车床、曲轴及占轮轴车床、立式车床、落地车床、马鞍车床、长轴车床、仿形车床、多刀半自动车床、车轮车床、轧辊车床、铲齿车床、其他车床

6

1

医疗卫生用房:医疗业务用房、医疗防疫用房、其他医疗卫生用房

02

6

2

体育用房:室内体育比赛场馆用房、室内体育训练场馆用房、其他体育用房

02

7

特殊用房

02

7

1

军事用房

02

7

2

外事用房:外国驻华领、使馆用房、外国驻华商贸机构用房、外国驻华人员生活用房

02

7

3

公共安全用房:监狱、看守所、劳改所、其他公共安全用房

02

7

4

宗教用房

02

7

9

其他特殊用房

02

8

生活、娱乐、市政公共设施、服务业用房

02

8

1

居住用房:职工宿舍、学生宿舍、居民住房、其他居住用房

02

8

2

中华人民共和国国家标准固定资产分类与代码

中华人民共和国国家标准固定资产分类与代码代替GB/T 14885-1994固定资产分类与代码Classification and codes for fixed assets中国国家标准化管理委员会<span lang="EN-US" style="font-size:14.0pt;font-family: 黑体;mso-hansi-font-family:"Times New Roman";mso-bidi-font-family:"Times NewRoman";mso-font-kerning:1.0pt;mso-ansi-language:EN-US;mso -fareast-language:ZH-CN;mso-bidi-language:AR-SA">?TOC \o "1-3" \f \h \z\u ?MACROBUTTON?AcceptAllChangesInDoc 前言. PAGEREF _Toc302465341 \h IV08D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 033003400310000001. 范围. PAGEREF _Toc302465342 \h 108D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 033003400320000002. 术语和定义. PAGEREF _Toc302465343 \h 108D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350033003400330000003. 分类原则. PAGEREF _Toc302465344 \h 108D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 033003400340000004. 编码方法. PAGEREF _Toc302465345 \h 108D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 033003400350000005. 代码表. PAGEREF _Toc302465346 \h 208D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 033003400360000005.1 土地、房屋及构筑物. PAGEREF _Toc302465347 \h 208D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300340037000000表1 1010000 土地、海域及无居民海岛. PAGEREF_Toc302465348 \h 208D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300340038000000表2 1020000 房屋. PAGEREF _Toc302465349 \h 708D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300340039000000表3 1030000 构筑物. PAGEREF _Toc302465350 \h 1008D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 033003500300000006. 通用设备. PAGEREF _Toc302465351 \h 1708D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300350031000000表4 2010000 计算机设备及软件. PAGEREF_Toc302465352 \h 1708D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300350032000000表5 2020000 办公设备. PAGEREF _Toc302465353 \h 1908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300350033000000表6 2030000 车辆. PAGEREF _Toc302465354 \h 2008D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300350034000000表7 2040000 图书档案设备. PAGEREF _Toc302465355 \h 2308D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300350035000000表8 2100000 机械设备. PAGEREF _Toc302465356 \h 2408D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300350036000000表9 2200000 电气设备. PAGEREF _Toc302465357 \h 3008D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300350037000000表10 2300000 雷达、无线电和卫星导航设备. PAGEREF _Toc302465358 \h 3308D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300350038000000表11 2310000 通信设备. PAGEREF _Toc302465359 \h 3608D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300350039000000表12 2320000 广播、电视、电影设备. PAGEREF_Toc302465360 \h 3908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300360030000000表13 2400000 仪器仪表. PAGEREF _Toc302465361 \h 4308D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300360031000000表14 2410000 电子和通信测量仪器. PAGEREF_Toc302465362 \h 4608D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300360032000000表15 2420000 计量标准器具及量具、衡器. PAGEREF _Toc302465363 \h 4808D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 033003600330000007. 专用设备. PAGEREF _Toc302465364 \h 5008D0C9EA79F9BACE118C8200AA004BA90B020*********03300360034000000表16 3010000 探矿、采矿、选矿和造块设备. PAGEREF _Toc302465365 \h 5008D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300360035000000表17 3020000 石油天然气开采专用设备. PAGEREF_Toc302465366 \h 5508D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300360036000000表183030000 石油和化学工业专用设备. PAGEREF_Toc302465367 \h 5808D0C9EA79F9BACE118C8200AA004BA90B020*********03300360037000000表19 3040000 炼焦和金属冶炼轧制设备. PAGEREF_Toc302465368 \h 6908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300360038000000表20 3050000 电力工业专用设备. PAGEREF_Toc302465369 \h 7208D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300360039000000表21 3060000 非金属矿物制品工业专用设备. PAGEREF _Toc302465370 \h 7408D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F0063003300300032003400360035003300370030000000表22 3070000 核工业专用设备. PAGEREF_Toc302465371 \h 7608D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300370031000000表23 3080000 航空航天工业专用设备. PAGEREF_Toc302465372 \h 7708D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300370032000000表24 3100000 工程机械. PAGEREF _Toc302465373 \h 7808D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300370033000000表25 3110000 农业和林业机械. PAGEREF_Toc302465374 \h 8308D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300370034000000表26 3130000 木材采集和加工设备. PAGEREF_Toc302465375 \h 8908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300370035000000表27 3140000 食品加工专用设备. PAGEREF_Toc302465376 \h 9208D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300370036000000表28 3150000 饮料加工设备. PAGEREF _Toc302465377\h 9408D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300370037000000表29 3160000 烟草加工设备. PAGEREF _Toc302465378 \h 9508D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300370038000000表30 3170000 粮油作物和饲料加工设备. PAGEREF_Toc302465379 \h 9908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300370039000000表31 3180000 纺织设备. PAGEREF _Toc302465380 \h 10108D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300380030000000表32 3190000 缝纫、服饰、制革和毛皮加工设备. PAGEREF _Toc302465381 \h 10408D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300380031000000表33 3200000 造纸和印刷机械. PAGEREF_Toc302465382 \h 10608D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300380032000000表34 3210000 化学药品和中药专用设备. PAGEREF_Toc302465383 \h 10808D0C9EA79F9BACE118C8200AA004BA90B020*********00000E0000005F0054006F00630033003000320034003600350 03300380033000000表35 3220000 医疗设备. PAGEREF _Toc302465384 \h 11008D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300380034000000表36 3230000 电工、电子专用生产设备. PAGEREF_Toc302465385 \h 11808D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300380035000000表37 3240000 安全生产设备. PAGEREF _Toc302465386 \h 11908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300380036000000表38 3250000 邮政专用设备. PAGEREF _Toc302465387 \h 12208D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300380037000000表39 3260000 环境污染防治设备. PAGEREF_Toc302465388 \h 12308D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300380038000000表40 3270000 公安专用设备. PAGEREF _Toc302465389 \h 12508D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300380039000000表41 3280000 水工机械. PAGEREF _Toc302465390 \h 12808D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300390030000000表42 3390000 殡葬设备及用品. PAGEREF_Toc302465391 \h 12908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300390031000000表43 3500000 铁路运输设备. PAGEREF _Toc302465392 \h 12908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300390032000000表44 3510000 水上交通运输设备. PAGEREF_Toc302465393 \h 13208D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300390033000000表45 3520000 航空器及其配套设备. PAGEREF_Toc302465394 \h 13908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300390034000000表46 3600000 专用仪器仪表. PAGEREF _Toc302465395 \h 14108D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300390035000000表47 3700000 文艺设备. PAGEREF _Toc302465396 \h 151 08D0C9EA79F9BACE118C8200AA004BA90B020*********00000E0000005F0054006F00630033003000320034003600350 03300390036000000表48 3710000 体育设备. PAGEREF _Toc302465397 \h 15208D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300390037000000表49 3720000 娱乐设备. PAGEREF _Toc302465398 \h 15508D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 033003900380000008. 文物和陈列品. PAGEREF _Toc302465399 \h 15508D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03300390039000000表50 4010000 文物. PAGEREF _Toc302465400 \h 15508D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03400300030000000表51 4020000 陈列品. PAGEREF _Toc302465401 \h 15608D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 034003000310000009. 图书、档案. PAGEREF _Toc302465402 \h 15708D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03400300032000000表52 5010000 图书、档案. PAGEREF _Toc302465403 \h 15708D0C9EA79F9BACE118C8200AA004BA90B020*********00000E0000005F0054006F00630033003000320034003600350 0340030003300000010. 家具、用具、装具及动植物. PAGEREF _Toc302465404 \h 15808D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03400300034000000表53 6010000 家具用具. PAGEREF _Toc302465405 \h 15808D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03400300035000000表54 6020000 被服装具. PAGEREF _Toc302465406 \h 15908D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03400300036000000表55 6030000 特种用途动物. PAGEREF _Toc302465407 \h 16008D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03400300037000000表56 6040000 特种用途植物. PAGEREF _Toc302465408 \h 16008D0C9EA79F9BACE118C8200AA004BA90B020********* 00000E0000005F0054006F00630033003000320034003600350 03400300038000000?MACROBUTTON?AcceptAllChangesInDoc 前言本标准按照GB/T l.1-2009 给出的规则进行起草。

财税【2009】113号_固定资产分类与代码

代码 固定资产分类名称

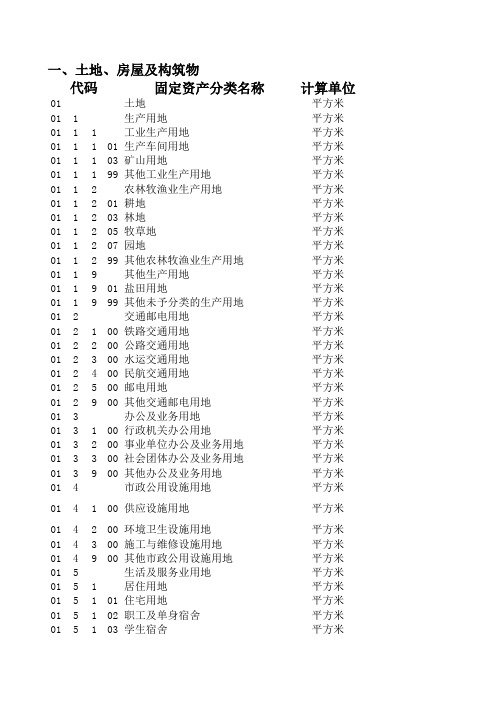

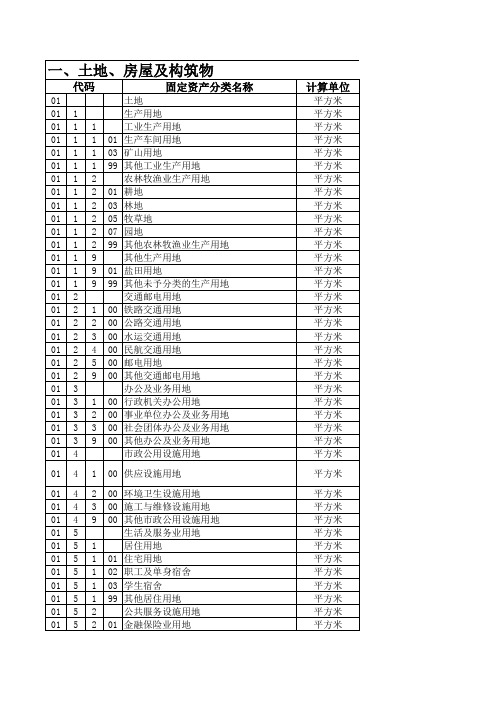

一、土地、房屋及构筑物

01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 01 1 1 1 1 2 3 3 3 3 3 4 4 4 4 4 5 5 5 5 5 6 6 6 6 6 6 6 7 7 7 7 7 7 1 2 3 4 9 1 2 3 4 5 9 1 2 3 9 1 2 3 9 1 2 3 9 1 2 9 土地 生产用地 工业生产用地:生产车间用地、矿山用地、其他工业生产用地 农林牧渔业生产用地:耕地、林地、牧草地、园地、其他农林牧渔业生产用地 其他生产用地:盐田用地、其他未予分类的生产用地 交通邮电用地:铁路交通用地、公路交通用地、水运交通用地、民航交通用地、邮电用地、其他交通邮电用地 办公及业务用地 行政机关办公用地 事业单位办公及业务用地 社会团体办公及业务用地 其他办公及业务用地 市政公用设施用地 供应设施用地 环境卫生设施用地 施工与维修设施用地 其他市政公用设施用地 生活及服务业用地 居住用地:住宅用地、职工及单身宿舍、学生宿舍、其他居住用地 公共服务设施用地: 金融保险业用地、商业用地、服务业用地、旅馆业用地、其他公共服务设施用地 社会福利用地 其他生活及服务业用地 科学研究用地 科研试验基地 农业试验田 科学研究与设计用地 实验室用地 气象业务用地 其他科学研究用地 文教、体育及医疗卫生用地 文化娱乐用地:新闻出版用地、文化艺术团体用地、广播电视台用地、图书阅览用地、影剧院用地、游乐场所 用地、公园用地、其他文化娱乐用地 体育用地:体育场馆用地、体育训练场馆用地、其他体育用地 教育用地:高等教育用地、中等教育用地、初等教育用地、托儿所和幼儿园用地、特殊教育用地、成人与业余 教育用地、其他教育用地 医疗卫生用地:医院、疗养所用地、卫生防疫用地、环保卫生设施用地、其他医疗卫生用地 其他文化、体育、教育、医疗卫生用地 1

最新固定资产分类和代码

固定资产分类名称计算单位01土地平方米011生产用地平方米0111工业生产用地平方米011101生产车间用地平方米011103矿山用地平方米011199其他工业生产用地平方米0112农林牧渔业生产用地平方米011201耕地平方米011203林地平方米011205牧草地平方米011207园地平方米011299其他农林牧渔业生产用地平方米0119其他生产用地平方米011901盐田用地平方米011999其他未予分类的生产用地平方米012交通邮电用地平方米012100铁路交通用地平方米012200公路交通用地平方米012300水运交通用地平方米012400民航交通用地平方米012500邮电用地平方米012900其他交通邮电用地平方米013办公及业务用地平方米013100行政机关办公用地平方米013200事业单位办公及业务用地平方米013300社会团体办公及业务用地平方米013900其他办公及业务用地平方米014市政公用设施用地平方米014100供应设施用地平方米014200环境卫生设施用地平方米014300施工与维修设施用地平方米014900其他市政公用设施用地平方米015生活及服务业用地平方米0151居住用地平方米015101住宅用地平方米015102职工及单身宿舍平方米015103学生宿舍平方米代码一、土地、房屋及构筑物015199其他居住用地平方米0152公共服务设施用地平方米015201金融保险业用地平方米015202商业用地平方米015203服务业用地平方米015204旅馆业用地平方米015299其他公共服务设施用地平方米015300社会福利用地平方米015900其他生活及服务业用地平方米016科学研究用地平方米016100科研试验基地平方米016200农业试验田平方米016300科学研究与设计用地平方米016400实验室用地平方米016500气象业务用地平方米016900其他科学研究用地平方米017文教、体育及医疗卫生用地平方米0171文化娱乐用地平方米017101新闻出版用地平方米017102文化艺术团体用地平方米017103广播电视台用地平方米017104图书阅览用地平方米017105影剧院用地平方米017106游乐场所用地平方米017107公园用地平方米017199其他文化娱乐用地平方米0172体育用地平方米017201体育场馆用地平方米017202体育训练场馆用地平方米017299其他体育用地平方米0173教育用地平方米017301高等教育用地平方米017302中等教育用地平方米017303初等教育用地平方米017304托儿所、幼儿园用地平方米017305特殊教育用地平方米017306成人与业余教育用地平方米017399其他教育用地平方米0174医疗卫生用地平方米017401医院、疗养所用地平方米017402卫生防疫用地平方米017403环保卫生设施用地平方米017499其他医疗卫生用地平方米017900其他文化、体育、教育、医疗卫生用地平方米018特殊用地平方米018100军事用地平方米018200外事用地平方米018300保安用地平方米018400文物古迹用地平方米018500宗教用地平方米018900其他特殊用地平方米019其他用地平方米019100仓储用地平方米019300绿地平方米019500广场平方米019900其他未予分类的用地平方米02房屋平方米021生产用房平方米021100工业生产用地平方米021300农林水用房平方米021900其他生产用房平方米022交通邮电用房平方米022100铁路交通用房平方米022200公路交通用房平方米022300水运交通用房平方米022400民航交通用房平方米022500地铁用房平方米022600邮政用房平方米022700电信用房平方米022900其他交通邮电用房平方米023办公用房平方米023100行政单位办公用房平方米023200社会团体办公用房平方米023900其他办公用房平方米024科研、气象用房平方米024100科学研究和设计用房平方米0242科学实验用房平方米024201试验基地用房平方米024203实验室用房平方米024299其他科学实验用房平方米024300气象用房平方米024400气象设施用房平方米024500天文台用房平方米024900其他科研、气象用房平方米025文化教育用房平方米0251文化用房平方米025101新闻出版用房平方米025102文化艺术团体用房平方米025103广播电视用房平方米025104图书、展览用房平方米025105历史文物用房平方米025199其他文化用房平方米0252教育用房平方米025201高等教育用房平方米025203中等教育用房平方米025205初等教育用房平方米025299其他教育用房平方米026医疗卫生体育用房平方米0261医疗卫生用房平方米026101医疗业务用房平方米026103医疗防疫用房平方米026199其他医疗卫生用房平方米0262体育用房平方米026201室内体育比赛场馆用房平方米026203室内体育训练场馆用房平方米026299其他体育用房平方米027特殊用房平方米027100军事用房平方米0272外事用房平方米027201外国驻华领、使馆用房平方米027203外国驻华商贸机构用房平方米027205外国驻华人员生活用房平方米0273公共安全用房平方米027301监狱平方米027302看守所平方米027303劳改所平方米027399其他公共安全用房平方米027400宗教用房平方米027900其他特殊用房平方米028生活、娱乐、市政公共设施、服务业用房平方米0281居住用房平方米028101职工宿舍平方米028103学生宿舍平方米028105居民住房平方米028199其他居住用房平方米0282娱乐用房平方米028201游乐场(所)用房平方米028202俱乐部、影剧院平方米028203舞厅(音乐厅)平方米028204文化宫、少年宫平方米028205老年活动中心平方米028299其他娱乐用房平方米0283市政公共设施用房平方米028301供应设施用房平方米028305施工与维修用房平方米028399其他市政公共设施用房平方米0284商业及服务用房平方米028401金融服务业用房平方米028402商业服务业用房平方米028403旅馆服务业用房平方米028404饮食服务业用房平方米028499其他商业及服务业用房平方米0285社会福利用房平方米028501疗养(休养)用房平方米028502社会福利院(所)用房平方米028599其他社会福利用房平方米029其他用房平方米029100仓储用房平方米029900其他类未予包括的用房平方米03构筑物平方米031池座,立方米0311工业生产用池、罐座,立方米031101贮水池座,立方米031102冷却池座,立方米031103污水处理池座,立方米031104过滤池座,立方米031105蒸发池座,立方米031106结晶池座,立方米031107储油池座,立方米031108煤池座,立方米031109卸灰池座,立方米031110沉渣池座,立方米031111贮盐卤池座,立方米031112金属储油罐座,立方米031113非金属储油罐座,立方米031199其他工业生产用地、罐座,立方米0312渔业、农业用池座,立方米031201养鱼池座,立方米031202水产动物饲养池座,立方米031203观赏鱼池座,立方米031204农业灌罐用池座,立方米031299其他渔业、农业用地座,立方米031300沼气发生池座,立方米0314水利用池座,立方米031401进水池座,立方米031402出水池座,立方米031403沉砂池座,立方米031499其他水利用池座,立方米031900其他池座,立方米032槽座,延长米0321工业生产用槽座,延长米032101酸性槽座,延长米032102碱性槽座,延长米032103硫酸槽座,延长米032104碱槽座,延长米032105贮油槽座,延长米032106冷水槽座,延长米032107型砂槽座,延长米032108热水槽座,延长米032109料槽座,延长米032110煤槽座,延长米032111洗煤槽座,延长米032112贮矿槽座,延长米032113电缆槽(沟)座,延长米032114修车槽座,延长米032115恒温水槽座,延长米032116怛温油槽座,延长米032199其他工业用槽座,延长米0322农业用槽座,延长米032201渡槽座,延长米032202溢水槽座,延长米032299其他农业用槽座,延长米032900其他用槽座,延长米033塔、烟卤座,延长米0331工业用塔座,延长米033101水塔座,延长米033102卸煤塔座,延长米033103卸灰塔座,延长米033104无线电通信用钢(铁)塔座,延长米033199其他工业用塔座,延长米033200农业用塔座,延长米0334广播电视用塔座,延长米033401电视调频用钢(铁)塔座,延长米033402微波钢(铁)塔座,延长米0335交通航空用塔座,延长米033501站、场、海上灯塔座,延长米033502导航指挥塔座,延长米0336气象、水利及环保用塔座,延长米033601气象塔座,延长米033602调压塔座,延长米033603环保监测塔座,延长米033800烟囱座,延长米033900其他塔和烟卤座,延长米034井、坑0341井034101水井眼034102地热水井眼034105矿井条,米034199其他井0342坑立方米034201原料坑立方米034202铸铁块坑立方米034203铸锭坑立方米034204修罐包坑立方米034205机车灰坑座,延长米034206机车检查坑座,延长米034207渣坑立方米034299其他坑立方米035台、站、码头、道路0351台、站平方米035101旅客站台座,平方米035102货物站台座,平方米035103平台平方米035105转运站平方米035106煤台座,延长米035107上油台平方米035108料台平方米035109渣台平方米035110加油站座,平方米035113检查收费站座,平方米035120地铁车站座,平方米035121候车亭座035199其他站、台座,平方米0352码头035201直立式码头平方米035202栈桥式码头平方米035203斜坡式码头平方米035204浮式码头平方米035205简易式码头平方米035299其他码头平方米0353道路035301一、二、三级公路公里035302高速公路公里035303城市道路公里035304铁路正线延长公里035305铁路站线座,延长米035306铁路段管线延长公里035307铁路岔线延长公里035308铁路专用线延长公里035310特别用途线延长公里035311铁路道岔组035312铁路隧道座,延长米035313地铁线路公里035314地铁道岔公里035323公路隧道座,延长米035324电缆隧道条,米035325排灌隧道条,米035326巷道条,米035327渠道条,米035328坑道条,米035329飞机滑行道条,米035330飞机跑道条,米035331飞机停机坪块,平方米035399其他道路公里036沟、洞、廊条,米0361沟条,米036101地沟条,米036103水沟条,米036104围厂河沟条,米036105渠沟条,米036106盐场引潮沟条,米036107盐场排淡沟条,米036108盐场落卤沟条,米036109盐场运盐沟条,米036199其他沟条,米0362洞条,米036201铁路涵洞座,延长米036202公咯涵洞条,米036203防空洞条,米036204隧洞条,米036205水工涵洞条,米036206放水洞条,米036299其他洞条,米0363廊条,米036301通廊条,米036399其他廊条,米036900其他沟、洞、廊条,米037桥梁、架及坝、堰、水道0371桥梁、架座,米037101公路桥梁座,延长米037102铁路桥梁座,延长米037103公路、铁路两用桥梁座,延长米037104市内立交桥座,米037105露天栈桥座,米037106吊车栈桥座,米037107洗涤塔支架座,米037108通道支架座,米037109落罐架座,米037110露天框架座,米037111凉水架座,米037112混凝土支架座,米037199其他桥梁、架座,米0372坝、堰及水道037201水电站大坝座037202水库座,平方米037203堤坝条,米037204防洪堤条,米037205尾矿坝条,米037206护坡条,米037207流量堰座,平方米037208溢、泄洪通条,米037299其他坝、堰及水道条,米0373闸座037301节制闸座037302进水闸座037303排水闸座037304分洪闸座037305挡潮闸座037306船闸座037307冲沙闸座037399其他闸座0375水利管道条,米037501引水管道条037502排水管道条037503尾水管道条,米037504节水管道条,米037505倒吸虹条,米037599其他水利管道条,米037600市政管道条,米037900其他桥梁、架及坝、堰、水道条,米038库、仓、场、斗平方米0381库平方米038101飞机库平方米038102汽车库平方米038103船坞平方米038108地下仓库平方米038199其他库平方米0382仓平方米038201材料仓平方米038202燃料仓平方米038203原料仓平方米038299其他仓平方米0383场平方米038301露天原料场平方米038302废渣场平方米038303停车场平方米038304晾晒场平方米038305露天体育场、训练场平方米038399其他场平方米0384斗平方米038401料斗平方米038499其他斗平方米038900其他仓、场、库、斗平方米039000其他构筑物平方米0391构筑物附属设施039101防盗门个039102伸缩门个039103自动门个039105采暖设施套039106供水系统套039107停车设施套039115旗杆个固定资产分类名称计算单位06锅炉及原动机061工业锅炉台,蒸吨061100蒸汽锅炉台,蒸吨061200热水锅炉台,蒸吨061300余热锅炉台,蒸吨061900其他工业锅炉台,蒸吨062生活锅炉台062100取暖锅炉台062200饮水锅炉台062900其他生活锅炉台063汽轮机及蒸汽机台二、通用设备代码063100工业汽轮机台063300蒸汽机台063900其他汽轮机及蒸汽机台064水轮机及水利作业机械台064100水轮机台0642水利作业机械台064201水车台064202水磨台064203水碾台064299其他水利作业机械台064900其他水轮机和水利作业机械台065内燃机台0651柴油机台065101通用柴油机台065102船用柴油机台065103铁路机车用柴油机台065104汽车用柴油机台065199其他柴油机台0652汽油机台065201通用柴油机台065202船用汽油机台065203汽车用汽油机台065299其他汽油机台0653气体燃料内燃机台065301一氧化碳发动机台065302氢气发动机台065303甲烷发动机台065399其他气体燃料发动机台065400锅驼机台066000燃气轮机台068锅炉和原动机辅机台068100锅炉辅机台068200汽轮机辅机台068300水轮机辅机台068900其他锅炉和原动机辅机台069其他锅炉及原动机台069100风力机台069200潮汐原动机台069300太阳能原动机台069400地热能原动机台07金属加工设备台071金属切削机床台0711车床台071101仪表车床台071102普通车床台071103单轴自动车床台071104多轴自动车床台071105六角车床台071106曲轴及占轮轴车床台071107立式车床台071108落地车床台071109马鞍车床台071110长轴车床台071111仿形车床台071112多刀半自动车床台071113车轮车床台071114轧辊车床台071115铲齿车床台071199其他车床台0712钻床、刨床和铣床台071201深孔钻床台071202摇臂钻床台071203立式钻床台071209其他钻床台071210单臂刨床台071211龙门刨床台071212牛头刨床台071214刨边机台071215刨模机台071216刨铣联合机床台071217钢轨刨床台071229其他刨床台071230龙门铣床台071231立式升降台铣床台071232卧式升降台铣床台071233工作台不升降铣床台071234单柱铣床台071235端面铣床台071236仿形铣床台071237工具铣床台071238刻模铣床台071239花键铣床台071240靠模铣床台071241圆弧铣床台071242万能铣床台071243平面铣床台071244卧式铣床台071245台式铣床台071246圆工作台铣床台071247坐标铣镗床台071159其他铣床台071299其他钻床、刨床和铣床台0713磨床台071301坐标磨床台071303高精度平面磨床台071304外圆磨床台071305内圆磨床台071306矩台平面磨床台071307圆台平面磨床台071308无心磨床台071309工具磨床台071310导轨磨床台071311曲线磨床台071312轴承磨床台071313轧辊磨床台071314花链磨床台071315珩磨机台071316研磨机台071317轴颈抛光机台071318轴尖磨圆抛光机台071319透镜空心磨边机台071320无心砂带磨床台071321无心砂带抛光机台071322硬质合金加工磨机台071323钢秃无心磨床台071324轴颈及占轮轴磨床台071399其他磨床台0714镗床、拉床和插床台071401单柱坐标镗床台071402双柱坐标镗床台071403程控单柱坐标镗床台071406程控双柱坐标镗床台071405深孔钻镗床台071406简易镗床台071407镗孔机台071408镗缸机台071409金刚石镗床台071410卧式镗床台071411立式镗床台071412卧式镗铣机床台071429其他镗床台071430内拉床台071431外拉床台071432立式拉床台071433专用拉床台071439其他拉床台071440龙门插床台071441键槽插床台071442剃齿插床台071443移动式插床台071449其他插床台071499其他镗床、拉床和插床台0715齿轮、螺纹加工机床台071501立式滚齿机台071502高精度滚齿机床台071503内齿轮磨床台071504齿轮抛光机台071505剃齿机台071506珩齿机台071507花键轴铣床台071508磨齿机台071509锥齿轮检查机台071510小锥齿轮半自动铣床台071511插齿机台071512人字齿轮加工机床台071513弧齿轮加工机床台071514锥齿轮加工机床台071515圆锥齿轮磨齿机台071516铣齿机台071517刨齿机台071518齿轮冷挤机台071519仪表齿轮机床台071520齿轮倒角机台071521齿轮专用淬火机台071522圆弧齿磨床台071523锥柱齿磨床台071524卧式滚齿机台071539其他齿轮加工机床台071540攻丝机台071541螺纹铣床台071542螺杆铣床台071543螺栓套丝机台071544丝锥磨床台071545螺纹磨床台071546螺丝磨床台071547丝杆磨床台071548蜗杆磨床台071549滚切铲磨床台071550螺母车床台071551丝杆磨床台071552管子螺纹车床台071599其他齿轮、螺纹加工机床台0716金属锯床及刻线、刻字机床台071601卧式带锯机台071602立式带锯机台071603圆锯机台071604弓锯机台071605管子切断机台071606管接头切断机台071607封头切割机台071608卧式砂轮切断机台071619其他金属锯机台071641刻线机台071642刻字机台071649其他刻线刻字机台071699其他金属锯床及刻线、刻字机床台0717超声波、激光及电加工机床台071701超声波加工机床台071703电解加工机床台071705电子束加工机床台071707电火花加工机床台071709阳极机械加工机床台071711激光加工机床台071799其他超声波、激光及电加工机床台0718组合机床及柔性制造设备台071801钻镗组合机床台071802铣削组合机床台071803攻丝组合机床台071804组合机床自动线条071829其他组合机床台071830柔性制造自动线条071831柔性设备自动线条071832柔性制造系统套071833集成制造系统套071839其他柔性制造设备套0719其他金属切削机床台071901管子及管接头加工机床台071903木螺钉加工机床台072锻压机械设备台0721机械压力机台072101单柱固定台压力机台072102单柱活动台压力机台072103单柱台式压力机台072104单柱压力机台072105开式双柱固定台压力机台072106开式双柱活动台压力机台072107开式双柱可倾式压力机台072108底传动开式单柱压力机台072109底传动开式双柱压力机台072110切边压力机台072111底传动双柱拉伸压力机台072112闭式侧滑块压力机台072113闭式双点压力机台072114闭式双动拉伸压力机台072115双盘摩擦压力机台072116摩擦压砖机台072117非双盘摩擦压力机台072118上移式精式机台072119粉末制品压力机台072120金属挤压机台072121开式精密压力机台072122闭式精密压力机台072123程序控制冲模回转压力机台072124单动机械压力机台072125热模锻压压力机台072199其他机械压力机台0722液压机台072201冲压液压机台072202万能液压机台072203压装液压机台072204校直液压机台072205粉末制品液压机台072206金属打包液压机台072207金属压块液压机台072208油压机台072209轮轴压装机台072210粉末热液压机台072211横锻液压机台072212有色金属管棒挤压机台072213黑色金属挤压液压机台072214冲孔压力机台072215冷挤压液压机台072216单臂油压机台072217锅头封头冲压水压机台072218后桥矫正液压机台072219成型液压机台072220双动液压机台072221切边液压机台072222多层液压机台072223专业液压机台072299其他液压机台0723自动锻压机台072301自动冷镦机台072302自动切边机台072303自动搓丝机台072304自动滚丝机台072305自动冲切机台072306自动卷簧机台072307多工位自动压力机台072308多工位板料自动冲压机台072309滚柱自动冷镦机台072310钢球自动冷镦机台072311自动链条制造机台072312自动弯曲机台072399其他自动锻压机台0724锤台072401双柱汽锤台072402空气锤台072403立式高速锤台072404自由锻锤台072405模锻锤台072406无砧座锤台072499其他锤台0725锻机台072501棒料轮转锻机台072502管料轮转锻机台072503悬臂式辊锻机台072504复合式辊锻机台072505扩孔机台072506精密锻轴机台072507精密锻管机台072508垂直分模平锻机台072509管端加厚锻机台072510水平分模平锻机台072599其他锻机台0726剪切机台072601手动剪动机台072602板料直线剪切机台072603板料曲线剪切机台072604联合剪切机台072605型材、棒料剪切机台072699其他剪切机台0727弯曲矫正机台072701板料弯曲机台072702型材弯曲机台072703板料折压机台072704板料矫平机台072705型材校直机台072706旋压机台072707弯曲校正机台072708滚波纹机台072709弯管机台072799其他弯曲矫正机台0729其他锻压设备台072901轮缘焊渣切割机台072902型材卷圈机台072903全液压式自由锻造操作机台073铸造设备台0731砂处理设备台073101混砂机台073102松砂机台073103筛砂机台073104联合砂处理机台073105电磁分离滚筒台073106电磁皮带轮台073107砂再生处理设备台073199其他型砂处理设备台0732造型及制芯设备台073201造型机台073202抛砂机台073203刮砂机台073204射芯机台073205壳芯机台073206起模机台073299其他造型及制芯设备台0733落砂设备台073301落砂机台073302水力清砂装置台073399其他落砂设备台0734清理设备台073401清理机台073402喷丸机台073403喷丸清理转台设备台073404抛丸清理滚筒设备台073405抛丸清理转台设备台073406抛、喷丸联合清理设置台073499其他铸造清理设置台0735金属成型铸造设备台073501冷室压铸机台073502热室压铸机台073503分型铸造机台073504低压铸造机台073505离心铸造机台073506连续铸管机台073599其他金属成型铸造设备台0736熔模设备台073601液态蜡注射成型机台073602机械手制壳机台073603连续制壳装置台073604振动脱壳机台073605高压釜脱壳装置台073699其他熔模设备台0737炉料准备及熔炼浇铸设备台073701金属熔化设备台073702浇铸设备台073703铸造输送机械台073799其他炉料准备及熔炼浇铸设备台073900其他铸造设备台074机械手和工业机器人台0741机械手台074101气动机械手台074102液压机械手台074103电动机械手台0742工业机器人台074201数控机器人台074203可变程序控制机械人台074205示教模似再现机器人台074207智能机器人台074900其他机械手和工业机器人台075热处理设备台0751感应热处理机床台075101通用淬火机床台075102曲轴淬火机床台075103针杆淬火机床台075104螺钉头淬火机床台075105摇臂淬火机床台075106齿轮整体淬火机床台075107齿轮逐齿淬火机床台075199其他感应热处理机床台075900其他热处理设备076金属切割和焊接设备台0761电焊设备台076101电弧焊设备台076102气体保护焊机台076103接触焊机台076104电渣焊机台076105堆焊机台076106钢管电焊机台076107电子束焊机台076199其他电焊设备台076200气焊设备台076300铸焊设备台076400钎焊设备台076500压力焊机台0766特种焊机台076601激光焊机台076602离子焊机台076603高频焊机台0767切割设备台076701数控气割设备台076702光电跟踪切割设备076703自动、半自动切割设备台076705普通气割设备台076707等离子切割设备台076709激光切割设备台077工业窑炉套077100熔铸炉套077200加热炉套077300热处理炉套077400烘干炉套077900其他工业窑炉套079其他金属加工设备台079100台式钻床台079200砂轮机台079300金属加工抛光机台08起重设备台081简易起重器械及电动葫芦台0811简易起重器械台081101千斤顶台081102滑车台081199其他简易起重器械台0812起重用葫芦台081201手动葫芦台081202电动葫芦台081203气动葫芦台081204液动葫芦台081299其他起重用葫芦台081900其他简易起重器械及电动葫芦台082桥式起重机台0821电动单梁桥式起重机台082101电动单轨抓斗起重机台082102电动单梁悬挂起重机台082103电动单梁一般起重机台082104防爆单梁悬挂起重机台082105吊钩、抓斗两用单梁起重机台082106防爆电动单梁起重机台082199其他电动单梁桥式起重机台0822电动双梁桥式起重机台082201单钩桥式起重机台082202双钩桥式起重机台082203抓斗桥式起重机台082204电磁桥式起重机台082205抓斗、电磁两用桥式起重机台082206抓斗、吊钩两用桥式起重机台082207电磁、吊钩两用桥式起重机台082208吊钩、挂梁桥式起重机台082209慢速桥式起重机台082210三用桥式起重机台082211双钩梁桥式起重机台082212双钩梁电磁桥式起重机台082213双小车桥式起重机台082214铸造桥式起重机台082215锻造桥式起重机台082216加料桥式起重机台082217防爆桥式起重机台082218绝缘桥式起重机台082219刚性耙式起重机台082220脱锭桥式起重机台082221夹钳桥式起重机台082299其他电动双梁桥式起重机台082200其他桥式起重机台083门式起重机台0831电动门式起重机台083101呆钩门式起重机台083102抓斗门式起重机台083103电磁门式起重机台083104抓斗吊钩门式起重机083105电磁吊钩门式起重机台083106抓斗电磁门式起重机台083107三用门式起重机台083300半门式起重机台083500门座式起重机台083700装卸桥台083900其他门式起重机台084轮胎、汽车、履带起重机台084100轮胎式起重机台084200汽车式起重机台084300履带式起重机台084900其他轮胎、汽车、履带起重机台085电梯、自动扶梯和自动人行道台0851电梯台085101乘客电梯台085102病床电梯台085103载货电梯台085104杂物电梯台085199其他电梯台085200自动扶梯台085300自动人行道台085900其他电梯、自动扶梯和自动人行道台086000缆索起重机台087专业用起重机械台0871建筑工程专业用起重机台087101塔式起重机台087105桅杆式起重机台087107建筑用卷扬机台087109建筑施工升降机台087111管道起重机台087199其他建筑工程专业用起重机台087200铁路轨道起重机台087300浮式起重机及升船机台0874港口门座式起重机台087401港口门式起重机台087402多用途门机台087403船用门机台087404带斗门机台087405固定门机台087406重型门机台087407链斗机台087408桥吊台087499其他港口门座式起重机台087500冶金起重机台087900其他专业用起重机台089000其他起重机械台09输送设备091带式输送机械台091100普通胶带输送机台091200钢绳芯股带输送机台091300钢丝绳牵引带式输送机台091400网带输送机台091900其他带式输送机械台092机械铲台092100单向控制机械铲台092200双向控制机械铲台092900其他机械铲台093螺旋、斗式输送机台0931螺旋输送机台093101水平螺旋输送机台093102垂直螺旋输送机台093103倾斜螺旋输送机台093104移动螺旋输送机台093105特殊螺旋输送机台093199其他螺旋输送机台0932斗式提升输送机台093201垂直斗式提升机台。

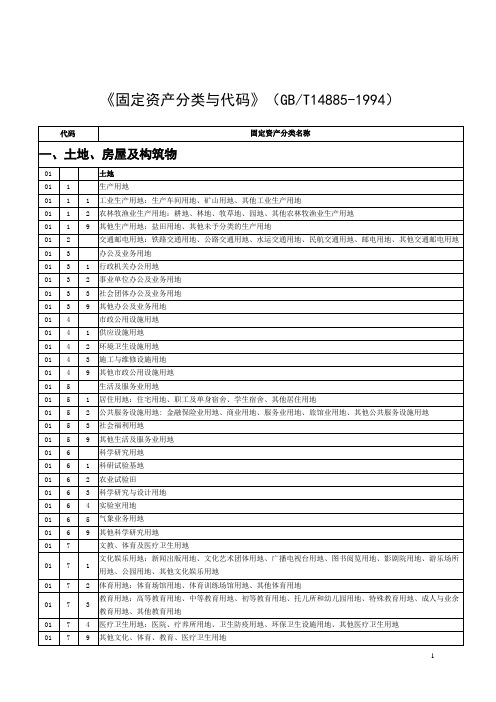

国家标准-GB-T-14885-94《固定资产分类与代码》

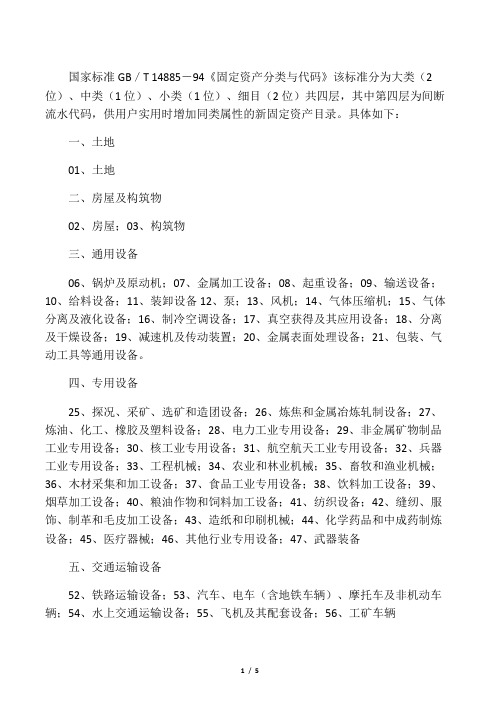

国家标准GB/T 14885-94《固定资产分类与代码》该标准分为大类(2位)、中类(1位)、小类(1位)、细目(2位)共四层,其中第四层为间断流水代码,供用户实用时增加同类属性的新固定资产目录。

具体如下:一、土地01、土地二、房屋及构筑物02、房屋;03、构筑物三、通用设备06、锅炉及原动机;07、金属加工设备;08、起重设备;09、输送设备;10、给料设备;11、装卸设备12、泵;13、风机;14、气体压缩机;15、气体分离及液化设备;16、制冷空调设备;17、真空获得及其应用设备;18、分离及干燥设备;19、减速机及传动装置;20、金属表面处理设备;21、包装、气动工具等通用设备。

四、专用设备25、探况、采矿、选矿和造团设备;26、炼焦和金属冶炼轧制设备;27、炼油、化工、橡胶及塑料设备;28、电力工业专用设备;29、非金属矿物制品工业专用设备;30、核工业专用设备;31、航空航天工业专用设备;32、兵器工业专用设备;33、工程机械;34、农业和林业机械;35、畜牧和渔业机械;36、木材采集和加工设备;37、食品工业专用设备;38、饮料加工设备;39、烟草加工设备;40、粮油作物和饲料加工设备;41、纺织设备;42、缝纫、服饰、制革和毛皮加工设备;43、造纸和印刷机械;44、化学药品和中成药制炼设备;45、医疗器械;46、其他行业专用设备;47、武器装备五、交通运输设备52、铁路运输设备;53、汽车、电车(含地铁车辆)、摩托车及非机动车辆;54、水上交通运输设备;55、飞机及其配套设备;56、工矿车辆六、电气设备60、电机;61、变压器、整流器、电抗器和电容器;62、生产辅助用电器;63、生活用电器和照明设备;64、电器机械设备;65、电工、电子专用生产设备七、电子产品及通信设备68、雷达和无线电导航设备;69、通信设备;70、广播电视设备;71、电子计算机及其外围设备八、仪器仪表、计量标准器具及量具、衡器74、仪器仪表;75、电子和通信测量仪器;76、专用仪器仪表;77、计量标准器具及量具、衡器九、文艺体育设备十、图书文物及陈列品85、图书资料;86、文物;87、陈列品(标本、模型)十一、家具用具及其他类90、家具用具;91、被服装具;92、实验用优良品种(动、植物)及观赏动植物3、通过活动,使学生养成博览群书的好习惯。

国家标准《固定资产分类与代码》

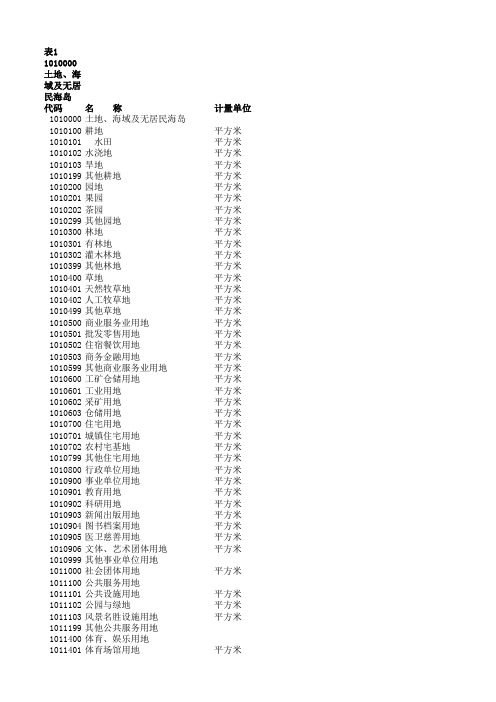

表11010000土地、海域及无居民海岛代码名 称计量单位1010000土地、海域及无居民海岛1010100耕地平方米1010101 水田平方米1010102水浇地平方米1010103旱地平方米1010199其他耕地平方米1010200园地平方米1010201果园平方米1010202茶园平方米1010299其他园地平方米1010300林地平方米1010301有林地平方米1010302灌木林地平方米1010399其他林地平方米1010400草地平方米1010401天然牧草地平方米1010402人工牧草地平方米1010499其他草地平方米1010500商业服务业用地平方米1010501批发零售用地平方米1010502住宿餐饮用地平方米1010503商务金融用地平方米1010599其他商业服务业用地平方米1010600工矿仓储用地平方米1010601工业用地平方米1010602采矿用地平方米1010603仓储用地平方米1010700住宅用地平方米1010701城镇住宅用地平方米1010702农村宅基地平方米1010799其他住宅用地平方米1010800行政单位用地平方米1010900事业单位用地平方米1010901教育用地平方米1010902科研用地平方米1010903新闻出版用地平方米1010904图书档案用地平方米1010905医卫慈善用地平方米1010906文体、艺术团体用地平方米1010999其他事业单位用地1011000社会团体用地平方米1011100公共服务用地1011101公共设施用地平方米1011102公园与绿地平方米1011103风景名胜设施用地平方米1011199其他公共服务用地1011400体育、娱乐用地1011402游乐场所用地平方米1011403俱乐部、影剧院用地平方米1011404舞厅、音乐厅用地平方米1011405文化宫、少年官用地平方米1011406老年活动中心用地平方米1011499其他体育、娱乐用地平方米1011500特殊用地平方米1011501军事设施用地平方米1011502外事用地平方米1011503监教场所用地平方米1011504宗教用地平方米1011505殡葬用地平方米1011599其他特殊用地平方米1011600交通运输用地平方米1011601铁路用地平方米1011602公路用地平方米1011603街巷用地平方米1011604农村道路用地平方米1011605机场用地平方米1011606港口码头用地平方米1011607管道运输用地平方米1011699其他交通运输用地平方米1011700水域及水利设施用地平方米1011701水面用地平方米1011702滩涂用地平方米1011703沟渠用地平方米1011704水利设施用地平方米1011799其他水域及水利设施用地平方米1012000海域公顷1012001渔业用海公顷1012002交通运输用海公顷1012003工业用海公顷1012004旅游娱乐用海公顷1012005海底工程用海公顷1012006排污倾倒用海公顷1012007造地工程用海公顷1012008特殊用海公顷1012099其他海域公顷1012100无居民海岛平方米1012101领海基点所有海岛平方米1012102国防用途海岛平方米1012103海洋自然保护区内海岛平方米1012111旅游娱乐用海岛平方米1012112交通运输用海岛平方米1012113工业用海岛平方米1012114仓储用海岛平方米1012115渔业用海岛平方米1012116农林牧业用海岛平方米1012117可再生资源用海岛平方米1012118城乡建设用海岛平方米1012119公共服务用海岛平方米1012120科学研究用海岛平方米1012199其他无居民海岛平方米表21020000房屋代码名 称计量单位1020000房屋平方米1020100生产用房平方米1020101 工业生产用房平方米1020102农林牧渔业用房平方米1020103建筑业用房平方米1020199其他生产用房平方米1020200交通、邮电用房平方米1020201铁路交通用房平方米1020202公路交通用房平方米1020203水运交通用房平方米1020204民航交通用房平方米1020205地铁用房平方米1020206邮政用房平方米1020207电信用房平方米1020299其他交通、邮电用房平方米1020300商业及服务业用房平方米1020301金融服务业用房平方米1020302批发零售用房平方米1020303住宿餐饮用房平方米1020399其他商业及服务用房平方米1020400行政单位用房平方米1020401办公用房平方米1020402业务用房平方米1020500公共安全用房平方米1020501监狱平方米1020502看守所平方米1020503劳教所平方米1020504拘留所平方米1020505戒毒所平方米1020599其他公共安全用房平方米1020600事业单位用房平方米1020601教育用房平方米1020602科研用房平方米1020603新闻出版用房平方米1020604图书档案用房平方米1020605医卫慈善用房平方米1020606文体、艺术团体用房平方米1020699其他事业单位用房平方米1020700社会团体用房平方米1020900军事用房平方米1021000外事用房平方米1021001外国驻华领、使馆用房平方米1021002外国驻华商贸机构用房平方米1021003外国驻华人员生活用房平方米1021099其他外事用房平方米1021200宗教用房平方米1021300居住用房平方米1021400体育、娱乐用房平方米1021401体育场馆用房平方米1021403俱乐部、影剧院平方米1021404舞厅、音乐厅平方米1021405文化宫、少年官平方米1021406老年活动中心平方米1021499其他体育、娱乐用房平方米1021500市政公共设施用房平方米1021501供应设施用房平方米1021502施工与维修用房平方米1021599其他市政公共设施用房平方米1021800仓储用房平方米1029000房屋附属设施1029001门个1029002门禁系统套1029003岗楼个1029004围墙延长米1029005采暖设施套1029006供水系统套1029007停车设施套1029099其他房屋附属设施1029900其他用房平方米表31030000构筑物代码名 称计量单位1030000构筑物平方米1030100池、罐座,立方米1030101 工业生产用池、罐座,立方米1030102灌溉用池座,立方米1030103水生动物饲养池座,立方米1030104观赏鱼池及花池座,立方米1030105沼气发生池座,立方米1030106水利用池座,立方米1030199其他池座,立方米1030200槽座,延长米1030201工业生产用槽座,延长米1030202农业用槽座,延长米1030203科研用槽座,延长米1030299其他用槽座,延长米1030300塔座,延长米1030301工业用塔座,延长米1030302农业用塔座,延长米1030303广播电视用塔座,延长米1030304交通航空用塔座,延长米1030305气象、水利及环保用塔座,延长米1030399其他塔1030400烟囱座,延长米1030500井眼1030501水井眼1030502地热水井眼1030503矿井条,米1030504科研用井眼1030599其他井1030600坑1030602铸铁块坑立方米1030603铸锭坑立方米1030604修罐包坑立方米1030605机车灰坑座,延长米1030606机车检查坑座,延长米1030607渣坑立方米1030699其他坑1030700台、站1030701旅客站台座,平方米1030702货物站台座,平方米1030703平台平方米1030704转运站平方米1030705煤台座,平方米1030706上油台平方米1030707料台平方米1030708渣台平方米加油站加气站1030709检查收费站座,平方米1030710地铁车站座,平方米1030711候车亭座,平方米1030799其他台、站座,平方米1030800码头1030801直立式码头个,平方米1030802栈桥式码头个,平方米1030803斜坡式码头个,平方米1030804浮式码头个,平方米1030805简易式码头个,平方米1030806其他码头个,平方米1030900道路1030901一、二、三级公路公里1030902高速公路公里1030903城市道路公里1030904铁路正线延长公里1030905铁路站线座,延长米1030906铁路段管线延长公里1030907铁路岔线延长公里1030908铁路专用线延长公里1030909特别用途线延长公里1030910铁路道岔组1030911铁路隧道座,延长米1030912地铁线路公里1030913地铁道岔公里1030914公路隧道座,延长米1030915电缆隧道条,米1030916排灌隧道条,米1030917巷道条,延长米1030918渠道条,米1030919坑道条,米1030920飞机滑行道条,米1030921飞机跑道条,米1030922飞机停机坪块.平方米1030923生产用道路条,米1031000沟条,延长米1031001地沟条,延长米1031002水沟条,延长米1031003围厂河沟条,延长米1031004渠沟条,延长米1031005盐场引潮沟条,延长米1031006盐场排淡沟条,延长米1031007盐场落卤沟条,延长米1031008盐场运盐沟条,延长米1031099其他沟条,延长米1031100洞座,延长米1031101铁路涵洞座,延长米1031102公路涵洞条,米1031103防空洞条,米1031104隧洞条,米1031105水工涵洞条,米1031106放水洞条,米1031107科学观测、监测洞体条,米1031199其他洞条,米1031200廊条,米1031201通廊条,米1031299其他廊条,米1031300桥梁、架座,米1031301公路桥梁座,延长米1031302铁路桥梁座,延长米1031303公路、铁路两用桥梁座,延长米1031304市内立交桥座,米1031305露天栈桥座,米1031306吊车栈桥座,米1031307洗涤塔支架座,米1031308通道支架座,米1031309落罐架座,米1031310露天框架座,米1031311凉水架座,米1031312混凝土支架座,米1031399其他桥梁、架座,米1031400坝、堰及水道1031401水电站大坝座1031402水库座,平方米1031403堤坝条,米1031404防洪堤条,米1031405防波堤条,米1031406尾矿坝条,米1031407护坡条,米1031408流量堰座,平方米1031409溢、泄洪道条,米1031499其他坝、堰及水道1031500闸座1031501节制闸座1031502进水闸座1031503排水闸座1031504分洪闸座1031505挡潮闸座1031507冲沙闸座1031599其他闸座1031600水利管道条,米1031601引水管道条1031602排水管道条1031603尾水管道条,米1031604节水管道条,米1031605倒吸虹条,米1031699其他水利管道条,米1031700市政管道条,米1031800库平方米1031801飞机库平方米1031802汽车库平方米1031803船坞平方米1031804粮库平方米1031899其他库平方米1031900仓平方米1031901平房仓平方米1031902立筒仓平方米1031903浅圆仓平方米1031904砖圆仓平方米1031905地下仓平方米1031906楼房仓平方米1031907简易仓平方米1031999其他仓平方米1032000场平方米1032001露天原料场平方米1032002废渣场平方米1032003停车场平方米1032004晾晒场平方米1032005露天体育场、训练场平方米1032006雨量场平方米1032099其他场平方米1032100斗平方米1032101料斗平方米1032102其他斗平方米1032200罩棚个1039900其他构筑物说 明承担行政职能的事业单位用地入此用于各类教育、培训的用地用于各类科研、勘察、观测、监测、设计、技术推广、科普等的用地用于广播电台、电视台、电影厂、报社、杂志社、通讯社、出版社等的用地用于图书馆、档案馆、博物馆、展览馆等的用地用于医疗保健、卫生防疫、急救康复、医检药检、福利救助等的用地广播电视电影办公用地入此,不包括影剧院等娱乐及体育场馆用地用于城乡基础设施的用地,包括给排水、供电、供热、供气、邮政、电信、消防、环卫、公用设施维公园、动物园、植物园、街心花园和用于休憩及美化环境的绿化用地风景名胜(名胜古迹、旅游景点、革命遗址等)景点及管理机构的建筑用地。

国家标准固定资产分类与代码

国家标准固定资产分类与代码Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】中华人民共和国国家标准固定资产分类与代码代替 GB/T 14885-1994固定资产分类与代码Classification and codes for fixed assets中国国家标准化管理委员会<span lang="EN-US" style="font-size:;font-family:黑体;mso-hansi-font-family:"Times New Roman";mso-bidi-font-family:"Times New Roman";mso-font-kerning:;mso-ansi-language:EN-US;mso-fareast-language:ZH-CN;mso-bidi-language:AR-SA">TOC \o "1-3" \f \h \z \u MACROBUTTON08D0C9EA79F9BACE118C8200AA004BA90B02000002. 术语和定义. PAGEREF08D0C9EA79F9BACE00008D0C9EA79F9BACE118C8200AA004BA90B0200通用设备. PAGERE1 \h 1708D0C9EA79F9BACE11808D0C9EA79F9BACE118C820008D0C9EA79F9BACE118C8200AA004BA08D0C9EA79F9BACE118C8200AA004BA90B02000000表18表25 3110000农业和林业机械.表28 3150000饮料加工设备. PAGEREF _表31 3180000纺织设备. PAGEREF _Toc0 \h 101表34 3210000化学药品和中药专用设备. PAGEREF _Toc3 \h 108表37 3240000安全生产设备. PAGEREF _Toc \h 119表40 3270000公安专用设备. PAGEREF _Toc9 \h 125表54 6020000被服装具. PAGEREFMACROBUTTONAcceptAllChangesInDoc 前言本标准按照GB/T 给出的规则进行起草。

固定资产分类与代码GBT 14885-2010(带目录)

房屋 生产用房

工业生产用房 农林牧渔业用房 建筑业用房 其他生产用房

返回 名称

1

02

02

00 交通、邮电用房

1

02

02

01 铁路交通用房

1

02

02

02 公路交通用房

1

02

02

03 水运交通用房

1

02

02

04 民航交通用房

1

02

02

05 地铁用房

1

02

02

06 邮政用房

1

02

02

07 电信用房

1

02

1

03

08

03 斜坡式码头

1

03

08

04 浮式码头

1

03

08

05 简易式码头

1

03

08

06 其他码头

1

03

09

00 道路

1

03

09

01 一、二、三级公路

1

03

09

02 高速公路

1

03

09

03 城市道路

1

03

09

04 铁路正线

1

03

09

05 铁路站线

1

03

09

06 铁路段管线

1

03

09

07 铁路岔线

固定资产分类与代码GB/T

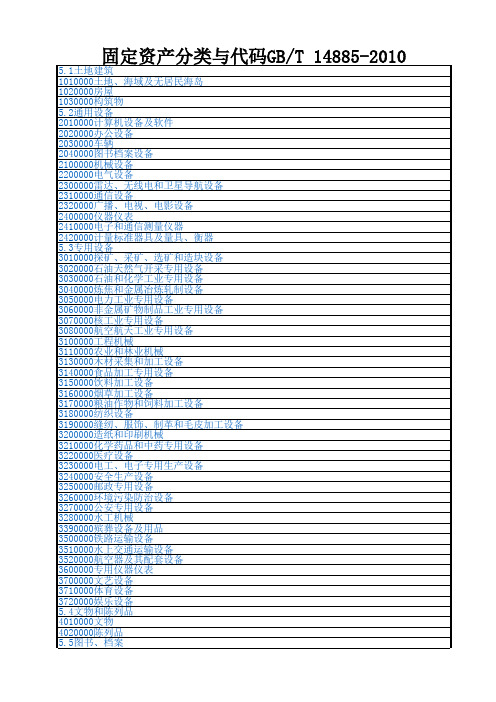

5.1土地建筑 1010000土地、海域及无居民海岛 1020000房屋 1030000构筑物 5.2通用设备 2010000计算机设备及软件 2020000办公设备 2030000车辆 2040000图书档案设备 2100000机械设备 2200000电气设备 2300000雷达、无线电和卫星导航设备 2310000通信设备 2320000广播、电视、电影设备 2400000仪器仪表 2410000电子和通信测量仪器 2420000计量标准器具及量具、衡器 5.3专用设备 3010000探矿、采矿、选矿和造块设备 3020000石油天然气开采专用设备 3030000石油和化学工业专用设备 3040000炼焦和金属冶炼轧制设备 3050000电力工业专用设备 3060000非金属矿物制品工业专用设备 3070000核工业专用设备 3080000航空航天工业专用设备 3100000工程机械 3110000农业和林业机械 3130000木材采集和加工设备 3140000食品加工专用设备 3150000饮料加工设备 3160000烟草加工设备 3170000粮油作物和饲料加工设备 3180000纺织设备 3190000缝纫、服饰、制革和毛皮加工设备 3200000造纸和印刷机械 3210000化学药品和中药专用设备 3220000医疗设备 3230000电工、电子专用生产设备 3240000安全生产设备 3250000邮政专用设备 3260000环境污染防治设备 3270000公安专用设备 3280000水工机械 3390000殡葬设备及用品 3500000铁路运输设备 3510000水上交通运输设备 3520000航空器及其配套设备 3600000专用仪器仪表 3700000文艺设备 3710000体育设备 3720000娱乐设备 5.4文物和陈列品 4010000文物 4020000陈列品 5.5图书、档案

国家固定资产分类与代码

国家固定资产分类与代码

国家固定资产分类与代码是根据国家统计局的相关规定制定的,用于统计和管理国家固定资产的分类和编码系统。

具体分类与代码如下:

一、资源类固定资产

1. 土地:011

2. 矿山:012

二、建筑类固定资产

1. 房屋建筑物:021

2. 土木工程:022

3. 水利工程:023

4. 其他工程:024

三、设备类固定资产

1. 通用设备:031

2. 专用设备:032

3. 运输工具:033

4. 文化、办公设备及器具:034

5. 研究开发用具:035

四、无形资产和其他固定资产

1. 无形资产:041

2. 其他固定资产:042

以上代码仅供参考,具体编码根据实际情况而定。

固定资产等资产基础分类与代码

固定资产等资产基础分类与代码

一、固定资产

1.不可移动:

①房屋和土地:房屋、地下室、住宅、库房、厂房、立面建筑、道路

建筑、桥梁、隧道、地下管道、电梯、地基、井坊、土地、林地、芦

苇地、滩涂。

代码:100100101

②机器设备:制造设备及其整体,如机床、装配机械、焊接设备、铸

造设备、冷作设备、集成电路设备及其零部件一体机、卷材机、提升

设备等;电子设备,如电脑、电子计算机、显示器及其配件、印刷机、复印机、打印机、投币式、自动售货机等;电力设施,如发电机及其

外壳、变电设备及其支架、电缆、电线、转换站、断路器、隔离开关等;交通运输设备,如汽车、船舶、拖拉机、铁路车辆、机车、叉车、铁匠机器械等;其他机械设备,如梯子、桥梁及其他重型运动工具等。

代码:100100102

2.可移动设备:

①轻型可移动设备,如:办公家具、钢琴、复印机、音响设备、机器人、计算机网络设备、图书室家具等;

代码:100100103

②重型可移动设备,如:电梯、冷库、空调设备、厂矿设备、大型仪

器仪表、手术室设备、摄影工具具器设备等;

代码:100100104

二、植物资产

1.土壤和植物:

①土壤:土壤泥土、泥炭、砂质土壤等;

②植物:园林植物、园林种子、园林种苗、农林装置设施、农林肥料等。

代码:100100105

2.畜牧资产:

①动物:家畜、家禽、刺激鱼类及其苗种、鸟类苗种、马匹及其苗种、宠物等;

②畜牧设施:牲童畜栏、护栏、牛舍、谷仓、畜牧设施、畜舍室等。

代码:100100106。

固定资产分类与代码(标准版)

1

医疗卫生用房:医疗业务用房、医疗防疫用房、其他医疗卫生用房

02

6

2

体育用房:室内体育比赛场馆用房、室内体育训练场馆用房、其他体育用房

02

7

特殊用房

02

7

1

军事用房

02

7

2

外事用房:外国驻华领、使馆用房、外国驻华商贸机构用房、外国驻华人员生活用房

02

7

3

公共安全用房:监狱、看守所、劳改所、其他公共安全用房

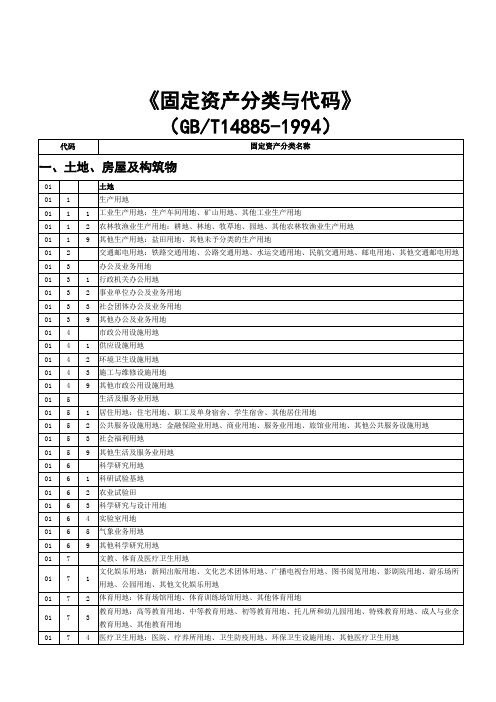

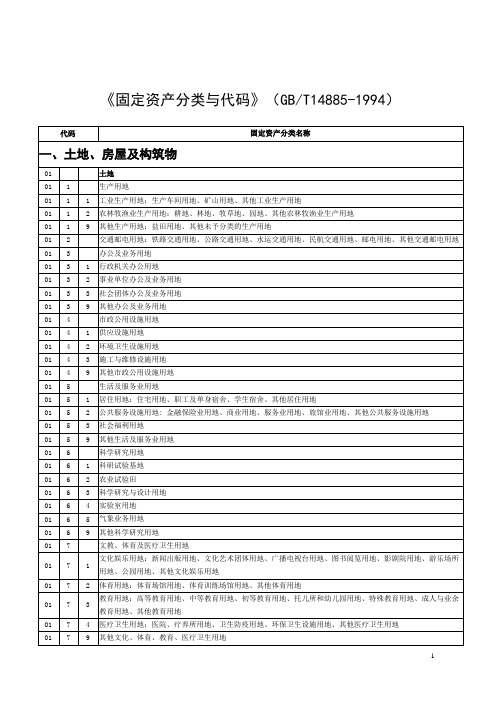

《固定资产分类与代码》(GB/T14885-1994)

代码

固定资产分类名称

一、土地、房屋及构筑物

01

土地

01

1

生产用地

01

1

1

工业生产用地:生产车间用地、矿山用地、其他工业生产用地

01

1

2

农林牧渔业生产用地:耕地、林地、牧草地、园地、其他农林牧渔业生产用地

01

1

9

其他生产用地:盐田用地、其他未予分类的生产用地

03

1

2

渔业、农业用池:养鱼池、水产动物饲养池、观赏鱼池、农业灌罐用池、其他渔业、农业用地

03

1

3

沼气发生池

03

1

4

水利用池:进水池、出水池、沉砂池、其他水利用池

03

1

9

其他池

03

2

槽

03

2

1

工业生产用槽:酸性槽、碱性槽、硫酸槽、碱槽、贮油槽、冷水槽、型砂槽、热水槽、料槽、煤槽、洗煤槽、贮矿槽、电缆槽(沟)、修车槽、恒温水槽、怛温油槽、其他工业用槽

07

2

3

自动锻压机:自动冷镦机、自动切边机、自动搓丝机、自动滚丝机、自动冲切机、自动卷簧机、多工位自动压力机、多工位板料自动冲压机、滚柱自动冷镦机、钢球自动冷镦机、自动链条制造机、自动弯曲机、其他及刻线、刻字机床:卧式带锯机、立式带锯机、圆锯机、弓锯机、管子切断机、管接头切断机、封头切割机、卧式砂轮切断机、其他金属锯机、刻线机、刻字机、其他刻线刻字机、其他金属锯床及刻线、刻字机床

固定资产分类与代码-文档

《固定资产分类与代码》GB/T 14885-941主题内容与适用范围本标准规定了固定资产的分类、代码及计算单位。

本标准用于固定资产管理、清查、登记、统计等工作。

本标准适用于企业、事业单位,社会团体,行政机关,军队和武警部队以及各级有关管理部门。

2术语固定资产fixed assets可供长期使用,并在使用过程中始终保持其原有实物形态的劳动资料和其他物质资料。

且其使用期限和单项价值均在国家规定限额以上者。

3分类原则本标准按固定资产的基本属性分类,适当兼顾行业管理的需要。

4编码方法4.1本标准设置了不列入编码的十个门类,以“一、二、三⋯⋯”表示。

4.2 本标准采用等长 6 位数字层次代码结构,共分四层(不包括门类),第一、四层以两位阿拉伯数字表示,第二、三层以一位阿拉伯数字表示。

4.3各层均留有适当空码,以备增加或调整类目时使用。

4.4第一、二、三层的分类不再细分时,在其代码后补“ 0,”直至第六位。

4.5 本标准各层分类中均设有收容项,主要用于该项尚未列出的固定资产,第一、四层以代码“99表”示。

第二、三层以代码“9表”示。

5固定资产分类与代码表注:本标准依据国家标准《固定资产分类与代码》及其第一号修改单整理。

一、土地、房屋及构筑物代码固定资产分类名称计算单位说明修改说明1土地平方米01 1生产用地平方米0111工业生产用地平方米011101生产车间用地平方米011103矿山用地平方米011199其他工业生产用地平方米0112农林牧渔业生产用地平方米011201耕地平方米011203林地平方米011205牧草地平方米011207园地平方米011299其他农林牧渔业生产用地平方米0119其他生产用地平方米011901盐田用地平方米011999其他未予分类的生产用地平方米01 2交通邮电用地平方米012100铁路交通用地平方米012200公路交通用地平方米012300水运交通用地平方米012400民航交通用地平方米012500邮电用地平方米012900其他交通邮电用地平方米01 3办公及业务用地平方米013100行政机关办公用地平方米013200事业单位办公及业务用地平方米013300社会团体办公及业务用地平方米013900其他办公及业务用地平方米01 4市政公用设施用地平方米014100供应设施用地平方米供水、供电、供燃气及供热等设施用地入此014200环境卫生设施用地平方米014300施工与维修设施用地平方米014900其他市政公用设施用地平方米01 5生活及服务业用地平方米0151居住用地平方米015101住宅用地平方米015102职工及单身宿舍平方米015103学生宿舍平方米015199其他居住用地平方米0152公共服务设施用地平方米015201金融保险业用地平方米015202商业用地平方米015203服务业用地平方米015204旅馆业用地平方米015299其他公共服务设施用地平方米015300社会福利用地平方米015900其他生活及服务业用地平方米01 6科学研究用地平方米016100科研试验基地平方米016200农业试验田平方米016300科学研究与设计用地平方米016400实验室用地平方米016500气象业务用地平方米016900其他科学研究用地平方米01 7文教、体育及医疗卫生用地平方米0171文化娱乐用地平方米017101新闻出版用地平方米017102文化艺术团体用地平方米017103广播电视台用地平方米017104图书阅览用地平方米017105影剧院用地平方米017106游乐场所用地平方米017107公园用地平方米住宅区内公园及街心公园入019300 017199其他文化娱乐用地平方米0172体育用地平方米017201体育场馆用地平方米017202体育训练场馆用地平方米017299其他体育用地平方米0173教育用地平方米017301高等教育用地平方米017302中等教育用地平方米017303初等教育用地平方米017304托儿所、幼儿园用地平方米017305特殊教育用地平方米017306成人与业余教育用地平方米017399其他教育用地平方米0174医疗卫生用地平方米017401医院、疗养所用地平方米017402卫生防疫用地平方米017403环保卫生设施用地平方米017499其他医疗卫生用地平方米017900其他文化、体育、教育、医疗卫生用地平方米01 8特殊用地平方米018100军事用地平方米018200外事用地平方米018300保安用地平方米018400文物古迹用地平方米018500宗教用地平方米018900其他特殊用地平方米01 9其他用地平方米019100仓储用地平方米019300绿地平方米不包括公园用地019500广场平方米019900其他未予分类的用地平方米2房屋平方米02 1生产用房平方米021100工业生产用地平方米021300农林水用房平方米农、牧、渔业用房入此021900其他生产用房平方米建筑业用房入此02 2交通邮电用房平方米022100铁路交通用房平方米022200公路交通用房平方米022300水运交通用房平方米022400民航交通用房平方米022500地铁用房平方米022600邮政用房平方米022700电信用房平方米022900其他交通邮电用房平方米02 3办公用房平方米023100行政单位办公用房平方米023200社会团体办公用房平方米023900其他办公用房平方米02 4科研、气象用房平方米024100科学研究和设计用房平方米0242科学实验用房平方米024201试验基地用房平方米024203实验室用房平方米024299其他科学实验用房平方米024300气象用房平方米024400气象设施用房平方米024500天文台用房平方米024900其他科研、气象用房平方米02 5文化教育用房平方米0251文化用房平方米025101新闻出版用房平方米025102文化艺术团体用房平方米不包括影剧院等娱乐用房025103广播电视用房平方米025104图书、展览用房平方米025105历史文物用房平方米025199其他文化用房平方米0252教育用房平方米025201高等教育用房平方米025203中等教育用房平方米025205初等教育用房平方米025299其他教育用房平方米02 6医疗卫生体育用房平方米0261医疗卫生用房平方米026101医疗业务用房平方米026103医疗防疫用房平方米026199其他医疗卫生用房平方米0262体育用房平方米026201室内体育比赛场馆用房平方米026203室内体育训练场馆用房平方米026299其他体育用房平方米02 7特殊用房平方米027100军事用房平方米0272外事用房平方米027201外国驻华领、使馆用房平方米027203外国驻华商贸机构用房平方米027205外国驻华人员生活用房平方米0273公共安全用房平方米027301监狱平方米027302看守所平方米027303劳改所平方米027399其他公共安全用房平方米027400宗教用房平方米027900其他特殊用房平方米02 8生活、娱乐、市政公共设施、服务业用房平方米0281居住用房平方米028101职工宿舍平方米028103学生宿舍平方米028105居民住房平方米028199其他居住用房平方米0282娱乐用房平方米028201游乐场(所)用房平方米028202俱乐部、影剧院平方米028203舞厅(音乐厅)平方米028204文化宫、少年宫平方米028205老年活动中心平方米028299其他娱乐用房平方米0283市政公共设施用房平方米028301供应设施用房平方米028305施工与维修用房平方米028399其他市政公共设施用房平方米0284商业及服务用房平方米028401金融服务业用房平方米银行、信用社、证券交易所、保险公司等用房入此028402商业服务业用房平方米028403旅馆服务业用房平方米028404饮食服务业用房平方米028499其他商业及服务业用房平方米0285社会福利用房平方米028501疗养(休养)用房平方米028502社会福利院(所)用房平方米028599其他社会福利用房平方米02 9其他用房平方米029100仓储用房平方米029900其他类未予包括的用房平方米3构筑物平方米03 1池座,立方米0311工业生产用池、罐座,立方米031101贮水池座,立方米031102冷却池座,立方米031103污水处理池座,立方米031104过滤池座,立方米031105蒸发池座,立方米031106结晶池座,立方米031107储油池座,立方米031108煤池座,立方米031109卸灰池座,立方米031110沉渣池座,立方米031111贮盐卤池座,立方米031112金属储油罐座,立方米031113非金属储油罐座,立方米031199其他工业生产用地、罐座,立方米0312渔业、农业用池座,立方米031201养鱼池座,立方米031202水产动物饲养池座,立方米031203观赏鱼池座,立方米031204农业灌罐用池座,立方米031299其他渔业、农业用地座,立方米031300沼气发生池座,立方米0314水利用池座,立方米031401进水池座,立方米031402出水池座,立方米031403沉砂池座,立方米031499其他水利用池座,立方米031900其他池座,立方米03 2槽座,延长米化工生产线上的槽入 272 0321工业生产用槽座,延长米032101酸性槽座,延长米032102碱性槽座,延长米032103硫酸槽座,延长米032104碱槽座,延长米032105贮油槽座,延长米032106冷水槽座,延长米032107型砂槽座,延长米032108热水槽座,延长米032109料槽座,延长米032110煤槽座,延长米032111洗煤槽座,延长米032112贮矿槽座,延长米032113电缆槽(沟)座,延长米032114修车槽座,延长米032115恒温水槽座,延长米032116怛温油槽座,延长米032199其他工业用槽座,延长米0322农业用槽座,延长米032201渡槽座,延长米032202溢水槽座,延长米032299其他农业用槽座,延长米032900其他用槽座,延长米03 3塔、烟卤座,延长米化工生产用塔类设备入 27110331工业用塔座,延长米033101水塔座,延长米033102卸煤塔座,延长米033103卸灰塔座,延长米033104无线电通信用钢(铁)塔座,延长米033199其他工业用塔座,延长米033200农业用塔座,延长米0334广播电视用塔座,延长米033401电视调频用钢(铁)塔座,延长米033402微波钢(铁)塔座,延长米0335交通航空用塔座,延长米江、河、湖、海导航用塔,机场、车站用塔入此033501站、场、海上灯塔座,延长米033502导航指挥塔座,延长米灯柱入此0336气象、水利及环保用塔座,延长米033601气象塔座,延长米033602调压塔座,延长米033603环保监测塔座,延长米033800烟囱座,延长米033900其他塔和烟卤座,延长米03 4井、坑0341井采油、采气专用井入2551034101水井眼034102地热水井眼034105矿井条,米034199其他井0342坑立方米034201原料坑立方米034202铸铁块坑立方米034203铸锭坑立方米034204修罐包坑立方米034205机车灰坑座,延长米034206机车检查坑座,延长米034207渣坑立方米034299其他坑立方米03 5台、站、码头、道路0351台、站平方米035101旅客站台座,平方米035102货物站台座,平方米035103平台平方米035105转运站平方米035106煤台座,延长米035107上油台平方米035108料台平方米035109渣台平方米035110加油站座,平方米035113检查收费站座,平方米035120地铁车站座,平方米035121候车亭座035199其他站、台座,平方米0352码头035201直立式码头平方米035202栈桥式码头平方米035203斜坡式码头平方米035204浮式码头平方米035205简易式码头平方米035299其他码头平方米0353道路035301一、二、三级公路公里035302高速公路公里035303城市道路公里035304铁路正线延长公里035305铁路站线座,延长米035306铁路段管线延长公里035307铁路岔线延长公里035308铁路专用线延长公里企业专用线入此035310特别用途线延长公里035311铁路道岔组035312铁路隧道座,延长米035313地铁线路公里035314地铁道岔公里035323公路隧道座,延长米035324电缆隧道条,米035325排灌隧道条,米035326巷道条,米035327渠道条,米035328坑道条,米035329飞机滑行道条,米035330飞机跑道条,米035331飞机停机坪块,平方米035399其他道路公里厂内公路入此03 6沟、洞、廊条,米0361沟条,米036101地沟条,米036103水沟条,米036104围厂河沟条,米036105渠沟条,米036106盐场引潮沟条,米036107盐场排淡沟条,米036108盐场落卤沟条,米036109盐场运盐沟条,米036199其他沟条,米0362洞条,米036201铁路涵洞座,延长米036202公咯涵洞条,米036203防空洞条,米036204隧洞条,米036205水工涵洞条,米036206放水洞条,米036299其他洞条,米0363廊条,米036301通廊条,米036399其他廊条,米036900其他沟、洞、廊条,米03 7桥梁、架及坝、堰、水道0371桥梁、架座,米037101公路桥梁座,延长米037102铁路桥梁座,延长米037103公路、铁路两用桥梁座,延长米037104市内立交桥座,米037105露天栈桥座,米037106吊车栈桥座,米037107洗涤塔支架座,米037108通道支架座,米037109落罐架座,米037110露天框架座,米037111凉水架座,米037112混凝土支架座,米037199其他桥梁、架座,米0372坝、堰及水道037201水电站大坝座037202水库座,平方米037203堤坝条,米037204防洪堤条,米037205尾矿坝条,米037206护坡条,米037207流量堰座,平方米037208溢、泄洪通条,米037299其他坝、堰及水道条,米0373闸座037301节制闸座037302进水闸座037303排水闸座037304分洪闸座037305挡潮闸座037306船闸座037307冲沙闸座037399其他闸座0375水利管道条,米037501引水管道条037502排水管道条037503尾水管道条,米037504节水管道条,米037505倒吸虹条,米037599其他水利管道条,米037600市政管道条,米037900其他桥梁、架及坝、堰、水道条,米03 8库、仓、场、斗平方米0381库平方米038101飞机库平方米038102汽车库平方米038103船坞平方米038108地下仓库平方米038199其他库平方米0382仓平方米038201材料仓平方米038202燃料仓平方米038203原料仓平方米038299其他仓平方米0383场平方米038301露天原料场平方米038302废渣场平方米038303停车场平方米038304晾晒场平方米038305露天体育场、训练场平方米038399其他场平方米0384斗平方米038401料斗平方米038499其他斗平方米038900其他仓、场、库、斗平方米039000其他构筑物平方米0391构筑物附属设施039101防盗门个门禁系统入 463470039102伸缩门个039103自动门个039105采暖设施套039106供水系统套039107停车设施套039115旗杆个二、通用设备代码固定资产分类名称计算单位说明6锅炉及原动机原子能动力设备入30有关类06 1工业锅炉台,蒸吨电站锅炉入 281061100蒸汽锅炉台,蒸吨061200热水锅炉台,蒸吨061300余热锅炉台,蒸吨061900其他工业锅炉台,蒸吨06 2生活锅炉台062100取暖锅炉台062200饮水锅炉台062900其他生活锅炉台06 3汽轮机及蒸汽机台电站汽轮机入282 有关类063100工业汽轮机台063300蒸汽机台063900其他汽轮机及蒸汽机台06 4水轮机及水利作业机械台064100水轮机台电站水轮机入 283有关类0642水利作业机械台064201水车台064202水磨台064203水碾台064299其他水利作业机械台064900其他水轮机和水利作业机械台06 5内燃机台0651柴油机台065101通用柴油机台065102船用柴油机台065103铁路机车用柴油机台065104汽车用柴油机台065199其他柴油机台0652汽油机台065201通用柴油机台065202船用汽油机台065203汽车用汽油机台065299其他汽油机台0653气体燃料内燃机台065301一氧化碳发动机台065302氢气发动机台065303甲烷发动机台065399其他气体燃料发动机台065400锅驼机台066000燃气轮机台06 8锅炉和原动机辅机台068100锅炉辅机台068200汽轮机辅机台068300水轮机辅机台068900其他锅炉和原动机辅机台06 9其他锅炉及原动机台069100风力机台069200潮汐原动机台069300太阳能原动机台069400地热能原动机台7金属加工设备台07 1金属切削机床台0711车床台071101仪表车床台071102普通车床台071103单轴自动车床台071104多轴自动车床台071105六角车床台071106曲轴及占轮轴车床台071107立式车床台071108落地车床台071109马鞍车床台071110长轴车床台071111仿形车床台071112多刀半自动车床台071113车轮车床台071114轧辊车床台071115铲齿车床台071199其他车床台0712钻床、刨床和铣床台071201深孔钻床台071202摇臂钻床台071203立式钻床台071209其他钻床台071210单臂刨床台071211龙门刨床台071212牛头刨床台071214刨边机台071215刨模机台071216刨铣联合机床台071217钢轨刨床台071229其他刨床台071230龙门铣床台071231立式升降台铣床台071232卧式升降台铣床台071233工作台不升降铣床台071234单柱铣床台071235端面铣床台071236仿形铣床台071237工具铣床台071238刻模铣床台071239花键铣床台071240靠模铣床台071241圆弧铣床台071242万能铣床台071243平面铣床台071244卧式铣床台071245台式铣床台071246圆工作台铣床台071247坐标铣镗床台071159其他铣床台071299其他钻床、刨床和铣床台0713磨床台071301坐标磨床台071303高精度平面磨床台071304外圆磨床台071305内圆磨床台071306矩台平面磨床台071307圆台平面磨床台071308无心磨床台071309工具磨床台071310导轨磨床台071311曲线磨床台071312轴承磨床台071313轧辊磨床台071314花链磨床台071315珩磨机台071316研磨机台071317轴颈抛光机台071318轴尖磨圆抛光机台071319透镜空心磨边机台071320无心砂带磨床台071321无心砂带抛光机台071322硬质合金加工磨机台071323钢秃无心磨床台071324轴颈及占轮轴磨床台071399其他磨床台0714镗床、拉床和插床台071401单柱坐标镗床台071402双柱坐标镗床台071403程控单柱坐标镗床台071406程控双柱坐标镗床台071405深孔钻镗床台071406简易镗床台071407镗孔机台071408镗缸机台071409金刚石镗床台071410卧式镗床台071411立式镗床台071412卧式镗铣机床台071429其他镗床台071430内拉床台071431外拉床台071432立式拉床台071433专用拉床台071439其他拉床台071440龙门插床台071441键槽插床台071442剃齿插床台071443移动式插床台071449其他插床台071499其他镗床、拉床和插床台。

固定资产分类与代码GBT14885-1994

《固定资产分类与代码》(GB/T14885-1994)

01 01 01 01 01 01 01 01 01 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 02 1 1 1 1 2 2 2 2 2 2 2 2 2 3 3 3 3 4 4 4 4 4 4 4 5 5 5 6 6 6 7 7 7 7 7 7 8 8 8 8 8 1 2 3 4 1 2 3 4 9 1 2 1 2 1 2 3 4 5 9 1 2 9 1 2 3 4 5 6 7 9 1 3 9 8 8 8 8 9 9 9 9 9 1 3 5 9 3 4 5 9

《固定资产分类与代码》(GB/T14885-1994)

21 21 21 21 21 21 21 21 21 2 2 3 3 3 3 3 3 9

三、专用设备

25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 25 1 1 1 1 1 1 2 2 2 2 2 3 3 3 3 3 3 3 3 4 4 4 4 4 4 4 5 5 5 5 5 5 5 5 6 6 4 1 2 3 4 5 6 9 1 2 3 4 6 9 1 2 3 4 5 6 9 1 2 3 9 1 2 3 4 9

2 2 2 2 2 2 3 3 3 3 3 3 3 3 3 4 4 4 4 5 5 5 6 6 6 6 6 6

《固定资产分类与代码》(GB/T14885-1994)

财政部固定资产分类与代码

03 1 1 03 污水处理池

03 1 1 04 过滤池

03 1 1 05 蒸发池

03 1 1 06 结晶池

03 1 1 07 储油池

03 1 1 08 煤池

03 1 1 09 卸灰池

03 1 1 10 沉渣池

03 1 1 11 贮盐卤池

03 1 1 12 金属储油罐

03 1 1 13 非金属储油罐

座,延长米

座,延长米 座,延长米 座,延长米 座,延长米

03 3 6 02 调压塔

03 3 6 03 环保监测塔

03 3 8 00 烟囱

03 3 9 00 其他塔和烟卤

01 1 2 99 其他农林牧渔业生产用地

01 1 9

其他生产用地

01 1 9 01 盐田用地

01 1 9 99 其他未予分类的生产用地

01 2

交通邮电用地

01 2 1 00 铁路交通用地

01 2 2 00 公路交通用地

01 2 3 00 水运交通用地

01 2 4 00 民航交通用地

01 2 5 00 邮电用地

01 7 1 06 游乐场所用地

01 7 1 07 公园用地

01 7 1 99 其他文化娱乐用地

01 7 2

体育用地

01 7 2 01 体育场馆用地

01 7 2 02 体育训练场馆用地

01 7 2 99 其他体育用地

01 7 3

教育用地

01 7 3 01 高等教育用地

01 7 3 02 中等教育用地

02 8 1 01 职工宿舍

02 8 1 03 学生宿舍

ቤተ መጻሕፍቲ ባይዱ

02 8 1 05 居民住房

02 8 1 99 其他居住用房

中华人民共和国国家标准固定资产分类与代码

中华人民共和国国家标准固定资产分类与代码代替 GB/T 14885-1994固定资产分类与代码Classification and codes for fixed assets中国国家标准化管理委员会<span lang="EN-US" style="font-size:;font-family:黑体;mso-hansi-font-family:"Times New Roman";mso-bidi-font-family:"Times NewRoman";mso-font-kerning:;mso-ansi-language:EN-US;ms o-fareast-language:ZH-CN;mso-bidi-language:AR-SA">TOC \o "1-3" \f \h \z \u MACROBUTTON1 \h 17表18表25 3110000农业和林业机械.表28 3150000饮料加工设备. PAGERE表31 3180000纺织设备. PAGEREF _Toc0 \h 101表34 3210000化学药品和中药专用设备. PAGEREF _表37 3240000安全生产设备. PAGEREF _Toc表40 3270000公安专用设备. PAGEREF _Toc9 \h 125表54 6020000被服装具. PAGEREFMACROBUTTONAcceptAllChangesInDoc 前言本标准按照GB/T 给出的规则进行起草。

本标准代替GB/T 14885-1994。

本标准与GB/T 14885-1994相比主要变化如下:——门类由10个调整为6个;——增加门类代码到固定资产代码中;——原代码中中类和小类的代码长度由1位改为2位;——对固定资产类目根据实际情况进行增删改。

《固定资产分类与代码》(GBT14885-1994)

平方米 平方米 平方米 平方米 平方米 平方米 平方米 平方米 平方米 平方米 平方米 平方米 平方米 平方米 平方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米 座,立方米

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 3 4 4 4 4 4

01 02 03 04 05 06 07 08 09 10 11 12 13 99 01 02 03 04 99 00 01 02 03 99

03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03 03

1 1 1 1 1 2 2 2 2 2 2 2 3 3 3

01 03 05 99 01 02 03 04 05 99 01 05

居住用房 职工宿舍 学生宿舍 居民住房 其他居住用房 娱乐用房 游乐场(所)用房 俱乐部、影剧院 舞厅(音乐厅) 文化宫、少年宫 老年活动中心 其他娱乐用房 市政公共设施用房 供应设施用房 施工与维修用房

00 其他池 槽 工业生产用槽 01 酸性槽 02 碱性槽 03 硫酸槽 04 碱槽 05 贮油槽 06 冷水槽 07 型砂槽 08 热水槽 09 料槽 10 煤槽 11 洗煤槽 12 贮矿槽 13 电缆槽(沟) 14 修车槽 15 恒温水槽 16 怛温油槽 99 其他工业用槽 农业用槽 01 渡槽 02 溢水槽 99 其他农业用槽 00 其他用槽 塔、烟卤 工业用塔 01 水塔 02 卸煤塔 03 卸灰塔 04 无线电通信用钢(铁)塔 99 其他工业用塔 00 农业用塔 广播电视用塔 01 电视调频用钢(铁)塔 02 微波钢(铁)塔 交通航空用塔 01 站、场、海上灯塔 02 导航指挥塔 气象、水利及环保用塔 01 气象塔 02 调压塔 03 环保监测塔

常用的固定资产分类及代码

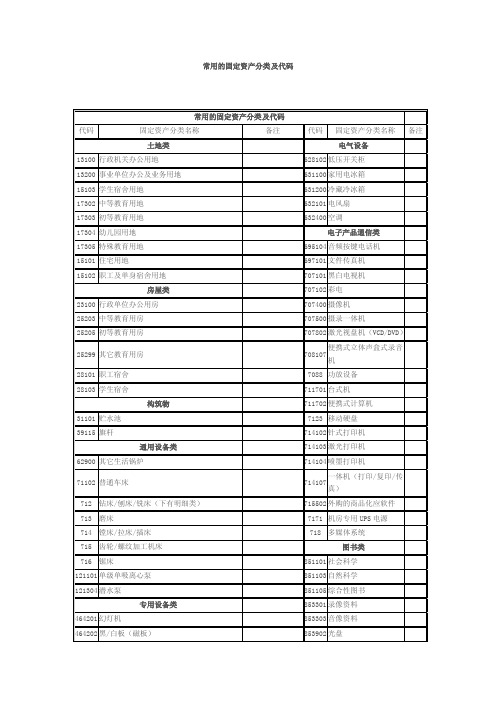

常用的固定资产分类及代码分类检索列表:一、土地二`房屋及构筑物三、通用设备锅炉及原动机金属加工设备起重设备输送设备给料设备装卸设备泵风机气体压缩机气体分离及液化设备制冷空调设备真空获得及其应用设备分离及干燥设备减速机及传动装置金属表面处理设备包装、气动工具等通用设备四、专用设备探况、采矿、选矿和造团设备炼焦和金属冶炼轧制设备炼油、化工、橡胶及塑料设备电力工业专用设备非金属矿物制品工业专用设备核工业专用设备航空航天工业专用设备兵器工业专用设备工程机械农业和林业机械畜牧和渔业机械木材采集和加工设备食品工业专用设备饮料加工设备烟草加工设备粮油作物和烟草加工设备纺织设备缝纫、服饰、制革和毛皮加工设备造纸和印刷机械化学药品和中成药制炼设备医疗器械其他行业专用设备武器装备五、交通运输设备铁路运输设备汽车、电车(含地铁车辆)、摩托车及非机动车辆水上交通运输设备飞机及其配套设备工矿车辆六、电气设备电机变压器、整流器、电抗器和电容器生产辅助用电器生活用电器和照明设备电器机械设备电工、电子专用生产设备七、电子产品及通信设备雷达和无线电导航设备通信设备广播电视设备电子计算机及其外围设备八、仪器仪表、计量标准器具及量具、衡器仪器仪表电子和通信测量仪器专用仪器仪表计量标准器具及量具、衡器九、文艺体育设备文艺设备体育设备娱乐设备十、图书文物及陈列品图书资料文物陈列品十一、家具用具及其他类家具用具被服装具下面是赠送的经典语录和搞笑语录,不需要的朋友可以下载搞笑语录。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税转型已实施2年多,在实际操作过程中,由于对具体问题理解上的差异,造成政策把握不一致,征纳税双方存在意见分歧,特将实际操作中常出现的问题归纳整理如下:问题一:如何把握“与生产经营有关的设备、工具、器具等固定资产”?答:在实际操作中,与生产经营有关的设备、工具、器具等固定资产,主要从以下两个方面加以把握:一是购入的设备、工具、器具等固定资产为企业生产经营所用的;二是与生产经营的“标的物”有关,一般情况下应是直接“有关”,而不是间接“有关”。

案例一:某公司购买了二辆大客车(取得增值税专用发票),专门用来接送职工上下班,能否作为运输工具申报抵扣进项税额?答:《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税…2008‟170号)规定,增值税一般纳税人可以抵扣的固定资产,仅限于2009年1月1日以后实际购入生产经营用的机器、机械、运输工具以及其他与生产经营有关的设备、工具、器具等固定资产(不包括应征消费税的摩托车、汽车、游艇),并取得增值税专用发票(包括防伪税控开票系统开具的机动车销售发票)的。

而该公司购入的大客车,不是用于生产经营过程中的货物及材料的运输,故不能申报抵扣进项税额。

案例二:某公司搬迁至新办公大楼,为公司领导办公室购入的床、电视柜、床头柜、衣柜、电视机等物品的进项税额,是否可以申报抵扣?答:《中华人民共和国增值税暂行条例》第十条规定,不得从销项税额中抵扣进项税额的,是用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务。

由于床、电视柜、床头柜、衣柜、电视机等物品系供领导休息所用,属于个人消费,故该项公司购入上述物品发生的进项税额不得从销项税额中抵扣。

案例三:某企业购入小型空调(取得增值税专用发票),在办公室、接待室等场所使用,其进项税额是否可以申报抵扣?答:《财政部国家税务总局关于固定资产进项税额抵扣问题的通知》(财税…2009‟113号)规定,不得抵扣固定资产进项税额的附属设备和配套设施是指:给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备和配套设施。

一般来说,办公室和接待室是企业的经营活动场所,且小型空调不属于上述文件列举的附属设备,故该企业购入的小型空调,可视同与生产经营有关,其进项税额可以按规定从销项税额中抵扣。

问题二:如何把握固定资产的“实际发生”时限,进项税额如何抵扣?答:在实际操作中,一般按照《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税…2008‟170号)规定的时限掌握,购入大型设备且安装时限较长的,应具体情况具体分析,若有分期付款性质的,可分时段处理。

案例四:某企业2008年7月签订“物流自动化系统采购”商务合同,设备于2008年全部运抵企业,并在年底开始部分安装,还有部分安装调试在2009年完成。

合同总金额2000多万元,其中2008年支付1100万元,2009年支付600多万元,2010年支付300多万元,尚未支付300多万元,2010年取得全部设备增值税专用发票。

上述设备的进项税额怎么申报抵扣?答:《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税…2008‟170号)第二条规定,纳税人允许抵扣的固定资产进项税额,是纳税人2009年1月1日以后实际发生,并取得2009年1月1日以后开具的增值税扣税凭证上注明的或者依据增值税扣税凭证计算的增值税税额。

从付款方式上看,企业购臵上述设备可视作分期付款,按合同约定已在2008年付款的部分,虽然取得的是2009年1月1日以后开具的增值税专用发票,但不能抵扣相应的进项税额,按合同约定应在2009年1月1日以后付款的部分,可以申报抵扣进项税额。

2011-5-29 16:46回复中天会计培训中0位粉丝2楼问题三:如何把握智能化楼宇设备和配套设施?答:智能化楼宇是现代建筑与高新信息技术相结合的产物,它是将结构、系统、服务、管理进行优化组合,获得高效率、高功能与高舒适性的工作环境。

智能化楼宇,智能建筑包括通信系统、办公自动化系统、建筑技术自动系统,通常被人们称为3A。

例如我们常用的电梯监控系统、高速宽带计算机网络系统、门禁控制系统等都源于智能化控制系统的控制和管理。

智能化楼宇就是综合信息管理自动化系统(MAS),包括综合计算机、信息通信等方面的最先进技术,使建筑物内的电力、空调、照明、防灾、防盗、运输设备等协调工作,实现建筑物自动化(BA)、通信自动化(CA)、办公自动化(OA)、安全保卫自动化系统(SAS)和消防自动化系统(FAS),将这5种功能结合起来的建筑,外加结构化综合布线系统(SCS),结构化综合网络系统(SNS)。

案例五:某商业零售企业购入的刷卡器及监控系统能否申报抵扣进项税额?答:《财政部国家税务总局关于固定资产进项税额抵扣问题的通知》(财税…2009‟113号)规定,以建筑物或者构筑物为载体的附属设备和配套设施,无论在会计处理上是否单独记账与核算,均应作为建筑物或者构筑物的组成部分,其进项税额不得在销项税额中抵扣。

附属设备和配套设施是指:给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备和配套设施。

该企业购入的刷卡器及监控系统,属于上述文件列举的智能化楼宇设备和配套设施,其进项税额不得从销项税额中抵扣。

案例六:某企业因更新改造购臵的母线槽、低温液体贮槽(取得增值税专用发票),其进项税额能否申报抵扣?答:《中华人民共和国增值税暂行条例实施细则》第二十三条规定,非增值税应税项目,是指提供非增值税应税劳务、转让无形资产、销售不动产和不动产在建工程。

不动产是指不能移动或者移动后会引起性质、形状改变的财产,包括建筑物、构筑物和其他土地附着物。

《财政部国家税务总局关于固定资产进项税额抵扣问题的通知》(财税…2009‟113号)规定,以建筑物或者构筑物为载体的附属设备和配套设施,无论在会计处理上是否单独记账与核算,均应作为建筑物或者构筑物的组成部分,其进项税额不得在销项税额中抵扣。

由于工业生产用槽(代码为0321)在《固定资产分类与代码》中归属于构筑物,应属于不得抵扣的范畴,故该企业购臵的低温液体贮槽虽然是工业生产所用,但其进项税额不得在销项税额中抵扣。

该企业购臵的母线槽用于电线分布,同样属于列举的附属设备和配套设施,因此其进项税额也不得在销项税额中抵扣。

案例七:某食品制造企业购入风淋室的相关设备,其进项税额能否申报抵扣?答:《财政部国家税务总局关于固定资产进项税额抵扣问题的通知》(财税…2009‟113号)规定,以建筑物或者构筑物为载体的附属设备和配套设施,无论在会计处理上是否单独记账与核算,均应作为建筑物或者构筑物的组成部分,其进项税额不得在销项税额中抵扣。

由于风淋室的相关设备以建筑物为载体,用于员工进出车间除尘,属于配套设施,故该企业购入的风淋室发生的进项税额不得从销项税额中抵扣。

问题四:如何把握《固定资产分类与代码》(GB/T14885—1994)中不能抵扣的固定资产?答:在实际操作中,予以进项税额抵扣的固定资产,必须纳入《固定资产分类与代码》(GB/T14885-1994)目录内,但是,有些固定资产虽然纳入《固定资产分类与代码》目录中,其进项税额也不能抵扣,具体可从三个方面加以把握:一是《固定资产分类与代码》中代码前两位为“01—03”(即土地、房屋、构筑物)的固定资产;二是《固定资产分类与代码》分通用设备和专用设备,也就是说,专用设备仅限于此行业的生产企业所用,其他企业不得抵扣;三是分类代码“63”及“80”以后的固定资产,一般都与生产经营无关,若与生产经营无关,企业取得的进项税额也不得抵扣。

案例八:某食品制造企业因购臵建造污水处理初沉池、改造池发生的进项税额,能否申报抵扣?答:《中华人民共和国增值税暂行条例》(第538号国务院令)第十条第(一)款规定,用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务的进项税额不得从销项税额中抵扣。

《中华人民共和国增值税暂行条例实施细则》第二十三条规定,非增值税应税项目,是指提供非增值税应税劳务、转让无形资产、销售不动产和不动产在建工程。

不动产是指不能移动或者移动后会引起性质、形状改变的财产,包括建筑物、构筑物和其他土地附着物。

对照《固定资产分类与代码》目录,构筑物包括污水处理池(031103),应属于不得抵扣的范畴,故该企业购建的污水处理初沉池、改造池不得抵扣进项税额。

案例九:某橡胶轮胎生产企业因生产需要购臵的冷却塔(取得增值税专用发票),其进项税额是否可以申报抵扣?答:《财政部国家税务总局关于固定资产进项税额抵扣问题的通知》(财税…2009‟113号)规定,《中华人民共和国增值税暂行条例实施细则》第二十三条第(二)款所称的构筑物,是指人们不在其内生产、生活的人工建造物,具体为《固定资产分类与代码》中代码前两位为“03”的构筑物。

虽然塔归属于《固定资产分类与代码》03构筑物大类,但对照《固定资产分类与代码》目录,第27大类炼油、化工、橡胶及塑料设备中,冷却塔(代码为271409)归属于冷热交换设备,是炼油、化工、橡胶及塑料生产企业的专用设备。

该企业购臵的冷却塔用于生产线和产品降温,故其进项税额可以申报抵扣。

案例十:某公司购买了一批字画等古董,用来提升公司形象,其进项税额是否可以申报抵扣?答:《中华人民共和国增值税暂行条例实施细则》第二十一条规定,可抵扣的固定资产仅限于机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

对照《固定资产分类与代码》目录,字画等古董归属于文物类(大类为86),故该公司购买的非经营性的字画等古董,与生产经营没有直接的关系,其进项税额不能申报抵扣。

暂行条例》特别指出,与企业技术更新无关,且容易混为个人消费的应征消费税的小汽车、摩托车和游艇不在可抵扣固定资产之列。

新建供热公司于城市内铺设的供热管道可以抵扣,自2009年1月1日起,增值税一般纳税人(以下简称纳税人)购进(包括接受捐赠、实物投资,下同)或者自制(包括改扩建、安装,下同)固定资产发生的进项税额(以下简称固定资产进项税额),可根据《中华人民共和国增值税暂行条例》(国务院令第538号,以下简称条例)和《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局令第50号,以下简称细则)的有关规定,凭增值税专用发票、海关进口增值税专用缴款书和运输费用结算单据(以下简称增值税扣税凭证)从销项税额中抵扣,其进项税额应当记入“应交税金一应交增值税(进项税额)”科目。

根据《财政部、国家税务总局关于固定资产进项税额抵扣问题的通知》(财税[2009]113号)的规定,锅炉属于此文《固定资产分类与代码》(GB/T14885-1994)中代码前两位为“06”的通用设备,其进项税可以抵扣。