金融市场学之效率市场假说.pptx

合集下载

第7章市场效率ppt课件

• 第一种,投资者没预期到利好消息,该股 票价格在消息公布之前不会有大的波动, 消息公布当天价格一次性上涨,带来正的 超常收益率。价格在新消息公布后迅速产 生变动。

• 第二种,投资者预期到利好消息,该股票 价格在消息公布之前就会逐渐走高。

• 3、未公开信息的价值

• 比较共同基金或证券分析师推荐的证券业 绩和一些基准的结果。

• 序列相关检验:检验股票价格的自相关性。 如相关系数接近于0,股票价格是序列不相 关。

• 交易原则的检验:如技术分析不可能为投 资者带来超额收益。弱形式有效市场假设 成立。过滤原则的检验

• 2、半强形式有效市场假设的检验 • 市场对新出现利好的消息,半强形式有效 市场假设成立。

• 3、小公司效应 • 在证券市场上,投资者发现盘子越小的股

票被炒作的可能性越大。可为投资者带来 可观的超常收益。

• 价值线之谜:研究发现如果有人购买被价 值线公司评为1级的股票,同时不买或卖出 被评为5的股票。可以获超常收益。

• 有限理性对有效市场理论的挑战 • 噪声交易者 • 有限理性,市场价格存在对其价值的系统

性偏差。

• 五、市场真的有效吗?

• 笑话:一位华尔街的交易商和一个金融学 教授正走在马路上。交易商发现马路上有 一张100美元的纸币,他停下来,把它捡起 来。金融教授说“干嘛费事去捡 它?”“如果它真的是一张百元大钞,早 就已经有人把它捡走了。”

• 总结了对市场有效的争论。

此课件下载可自行编辑修改,供参考! 感谢您的支持,我们努力做得更好!

• 有效市场假说认为消极管理(买入并持有 方法)比积极管理(根据价格变动预期频 繁进行交易)的效果更好。

• 二、有效市场的形式

• 有效市场概念,最初由Fama于1970年提出, 是指证券价格能够充分地反映投资者可以 获得的信息。 Fama根据投资者可以获得的 信息种类,把有效市场分为:

《效率市场假说》课件

有效市场假说认为,市场反映了所有公开信息和特定内幕信息,投资者不能通过研究内幕信息获得持续 的超额利润。

强式有效市场假说

强式有效市场假说认为,市场反映了所有公开信息、内幕信息和潜在信息, 投资者无法通过任何手段获得持续的超额利润。

有效市场理论的意义

有效市场理论对金融市场和投资实践有着重要的指导意义,可以帮助投资者制定合适的投资策略和决策。

《效率市场假说》PPT课 件

深入剖析效率市场假说,包括定义、历史与展望,市场形式,假设前提,以 及其在宏观经济波动和市场异常中的作用。

什么是效率市场假说?

效率市场假说是金融领域的重要理论,认为市场会充分反映所有可得信息, 投资者不能获得超额利润。

历史与展望

效率市场假说最早由法国经济学家勒昂·瓦尔拉斯提出,经过多个学者的研究 和证实,逐渐形成了今天的理论框架。

市场的三种形式

效率市场假说将市场分为弱式、半强式和强式三种形式,这些形式分别反映了市场信息的不同程度对价格的影 响。

假设的前提条件

效率市场假说建立在包括信息对称、无交易成本、投资者理性等前提条件之上,这些条件对于市场的有效性至 关重要。

弱式有效市场假说

弱式有效市场假说认为,市场反映了所有公开信息,投资者不能通过分析历 史数据获得持续的超额利润。

强式有效市场假说

强式有效市场假说认为,市场反映了所有公开信息、内幕信息和潜在信息, 投资者无法通过任何手段获得持续的超额利润。

有效市场理论的意义

有效市场理论对金融市场和投资实践有着重要的指导意义,可以帮助投资者制定合适的投资策略和决策。

《效率市场假说》PPT课 件

深入剖析效率市场假说,包括定义、历史与展望,市场形式,假设前提,以 及其在宏观经济波动和市场异常中的作用。

什么是效率市场假说?

效率市场假说是金融领域的重要理论,认为市场会充分反映所有可得信息, 投资者不能获得超额利润。

历史与展望

效率市场假说最早由法国经济学家勒昂·瓦尔拉斯提出,经过多个学者的研究 和证实,逐渐形成了今天的理论框架。

市场的三种形式

效率市场假说将市场分为弱式、半强式和强式三种形式,这些形式分别反映了市场信息的不同程度对价格的影 响。

假设的前提条件

效率市场假说建立在包括信息对称、无交易成本、投资者理性等前提条件之上,这些条件对于市场的有效性至 关重要。

弱式有效市场假说

弱式有效市场假说认为,市场反映了所有公开信息,投资者不能通过分析历 史数据获得持续的超额利润。

效率市场假说《金融市场学》第11-13章

效率市场的特征

能快速、准确地对新信息作出反应

@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

效率市场的特征

证券价格任何系统性范式只能与随时间改 变的利率和风险溢价有关

第二组研究

主要采取事件研究的方法。

股份分割、首次公开招 股、交易所上市、不可 预期的经济和政治事件、 会计变动公告等

列举几个股票市场上的重要事件,观测股票价 格对这些重要事件的反映从而来验证股票市场 的有效。

@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

对技术分析的无效性的检验

模拟分析各种可能的技术性交易规律,并对由 这些规律所产生的收益情况进行了实证检验。

效率市场的必要条件

存在大量的证券,以便每种证券都有“本质 上相似”的替代证券;

存在以利润最大化为目标的理性套利者,他 们可以根据现有信息对证券价值形成合理判 断;

允许卖空; 不存在交易成本和税收。

@Copyright by Yichun Zhang, Zhenlong Zheng and Hai Lin, Department of Finance, Xiamen University, 2007

效率市场PPT课件

二、中强有效性检验

❖ 根据市场的中强有效性假设

▪ 可以知道证券价格迅速、准确地反映新信息,如:股价对宣 布拆股的反应、对季度收益报告的反应、对红利政策的反应 等。

▪ 根据证券价格对新信息的调整速度和调整幅度,可以反映分 为高效市场反映、过渡反映与延迟反映。

❖ 中强有效性检验方法

▪ 其经验研究往往采用“事件研究”方法,即检验某一信息出 现前后股价变化是否有差异、是否能正确反映该信息。

动也是不可预测的,即随机的信息导致随机的股票 价格变化。

❖ 股票价格的变动服从随机游走的形式。

▪ 价格的变化是随机的、不可预测的

❖ 随机游走的形式并不是说明市场是非理性的,而恰 恰表明这是投资者争相寻求相关信息,以使得自己 在别的投资者获得这种信息之前买或者卖股票而获 得利润的结果。

❖ 不要混淆股票价格“变化”的随机性和股价“水平” 的非理性两个概念

三、强有效性检验

❖ 根据市场的强有效性假设

▪ 内幕消息先知者不能从其掌握的内幕信息获得利润。

❖ 强有效性检验方法

▪ 主要是对内部人员的股票交易和专业投资者的股票 交易的盈利状况的检验。

▪ 许多人认为资金管理者和共同基金管理者掌握内幕 消息。

第三节 证券市场中的异常现象

❖一、季节效果(Seasonality Effect) ❖二、规模效果(Size Effect) ❖三、市盈率效果(PER Effect) ❖ 四、专业投资者效果 ❖ 五、其它

❖ 含义:

▪ 从一定意义上讲,市场有效性假设意味着资源配置的有 效性和市场运行的有效性。

❖三种有效市场(efficient capital market)

▪ 不同的信息集对证券价格产生影响的速度不一样。 ▪ 为了处理不同的反应速度,把信息集分成不同的类

11第十一章 效率市场假说

LOGO

/379538905

你如何看待证券分析业? 只要收集和分析信息的边际成本不为零, 资本市场就不可能达到完美有效的地步。 收集和处理信息的成本越低、交易成本 越低、市场参与者对同样信息所反映的 证券价值的认同度越高,市场的效率程 度就越高。

/379538905

/379538905

LOGO

对效率市场假说的质疑: 对效率市场假说的质疑: 投资者是否理性? 投资者是否理性? 是否存在“替代证券” 即使存在, 是否存在“替代证券”?即使存在,是否 可以无风险套利? 可以无风险套利? 可参见: 可参见: 罗伯特.希勒 非理性繁荣》 希勒《 罗伯特 希勒《非理性繁荣》,中国人民 大学出版社; 大学出版社; 安德瑞.史佛莱 并非有效的市场——行 史佛莱《 安德瑞 史佛莱《并非有效的市场 行 为金融学导论》第一章, 为金融学导论》第一章,金融市场是有效 市场吗?中国人民大学出版社。 市场吗?中国人民大学出版社。

/379538905

LOGO

二、效率市场的必要条件

(一)存在大量的“本质上相似”的替代证券, 这些替代证券不但在价格上不能与被替代品一样 同时被高估或低估,而且在数量上要足以将被替 代品的价格拉回到其内在价值的水平。 (二)允许卖空。 (三)存在以利润最大化为目标的理性套利者, 他们可以根据现有信息对证券价值形成合理判断。 (四)不存在交易成本和税收。

/379538905

LOGO

(二)半强式效率市场假说

所有的公开信息都已经反映在证券价格中。这些 公开信息包括证券价格、成交量、会计资料、竞 争公司的经营情况、整个国民经济资料以及与公 司价值有关的所有公开信息等。 半强式效率市场意味着根据所有公开信息进行的 分析,包括技术分析和基础分析都无法击败市场, 即取得经济利润。

/379538905

你如何看待证券分析业? 只要收集和分析信息的边际成本不为零, 资本市场就不可能达到完美有效的地步。 收集和处理信息的成本越低、交易成本 越低、市场参与者对同样信息所反映的 证券价值的认同度越高,市场的效率程 度就越高。

/379538905

/379538905

LOGO

对效率市场假说的质疑: 对效率市场假说的质疑: 投资者是否理性? 投资者是否理性? 是否存在“替代证券” 即使存在, 是否存在“替代证券”?即使存在,是否 可以无风险套利? 可以无风险套利? 可参见: 可参见: 罗伯特.希勒 非理性繁荣》 希勒《 罗伯特 希勒《非理性繁荣》,中国人民 大学出版社; 大学出版社; 安德瑞.史佛莱 并非有效的市场——行 史佛莱《 安德瑞 史佛莱《并非有效的市场 行 为金融学导论》第一章, 为金融学导论》第一章,金融市场是有效 市场吗?中国人民大学出版社。 市场吗?中国人民大学出版社。

/379538905

LOGO

二、效率市场的必要条件

(一)存在大量的“本质上相似”的替代证券, 这些替代证券不但在价格上不能与被替代品一样 同时被高估或低估,而且在数量上要足以将被替 代品的价格拉回到其内在价值的水平。 (二)允许卖空。 (三)存在以利润最大化为目标的理性套利者, 他们可以根据现有信息对证券价值形成合理判断。 (四)不存在交易成本和税收。

/379538905

LOGO

(二)半强式效率市场假说

所有的公开信息都已经反映在证券价格中。这些 公开信息包括证券价格、成交量、会计资料、竞 争公司的经营情况、整个国民经济资料以及与公 司价值有关的所有公开信息等。 半强式效率市场意味着根据所有公开信息进行的 分析,包括技术分析和基础分析都无法击败市场, 即取得经济利润。

《效率市场假说》课件

04 效率市场假说的挑战与争 议

市场非理性的挑战

总结词

市场非理性是效率市场假说面临的重要挑战之一。

详细描述

市场非理性是指市场参与者可能受到情绪、心理等因素的影响,导致市场价格 偏离其内在价值。这种情况下,市场价格可能无法反映所有可获得的信息,从 而对效率市场假说构成挑战。

信息披露不充分的挑战

总结词

详细描述

投资者心理偏差是指投资者在决策过程中可能存在的认知偏差和行为偏差,如过度自信、损失厌恶等 。这些心理偏差可能导致投资者做出错误的决策,从而影响市场价格的合理性,对效率市场假说构成 挑战。

05 效率市场假说的未来展望

人工智能在效率市场假说中的应用前景

人工智能技术可以用于分析市场 数据,预测市场趋势,从而提高

风险分散

通过多元化投资组合,降 低单一资产的风险暴露, 提高整体风险承受能力。

效率市场假说在金融创新中的应用

产品创新

基于效率市场假说,金融 机构可以开发出更多元化 的金融产品,满足不同投 资者的需求。

服务创新

金融机构可以提供更加个 性化、专业化的服务,提 升客户体验和满意度。

业务模式创新

通过运用效率市场假说的 理论,金融机构可以优化 业务模式,提高运营效率 和盈利能力。

《效率市场假说》课件

contents

目录

• 效率市场假说概述 • 效率市场假说的理论基础 • 效率市场假说的应用与实践 • 效率市场假说的挑战与争议 • 效率市场假说的未来展望

01 效率市场假说概述

定义与概念

定义

效率市场假说(EMH)认为,在一个 竞争激烈、信息充分的市场中,市场 价格能够充分反映所有可获得的信息, 因此市场是有效的。

效率市场假说

按照法玛旳组织形式,能够将半强式效率市 场假说旳研究提成两类:

一是利用除了在弱式效率市场假说测试中旳 纯市场信息(如价格、交易量)以外旳其他 可取得公开信息来预测将来收益率旳研究。

二是分析股票能多快调整至能够反应某些特 定重大经济事件旳研究。

19

第一类研究

此类研究涉及对收益报告预测股票将来收益 旳研究、对在日历年度内是否存在能够用来 预测收益旳规则旳研究以及对经典收益旳研 究。 研究表白:股票将来收益和企业旳股息收益率 存在着十分明显旳正有关关系。市场对季节 性收益惊奇旳调整也是不充分旳。

9

效率市场旳特征

能迅速、精确地对新信息做出反应

反应ቤተ መጻሕፍቲ ባይዱ分

12

10

反应缓慢

10

证券价格任何系统性范式只能与随时间变化旳 利率和风险溢价有关。 在效率市场中,证券投资旳预期收益率能够随 时间变化,但这种变化只能起源于无风险利率 旳变动,或者风险溢价旳变动。风险溢价旳变 动则可能因为风险大小旳变动或者投资者风险 厌恶程度旳变化。

20

第二类研究

这个研究主要采用事件研究旳措施。即列举 几种股票市场上旳主要事件,观察股票价格 对这些主要事件旳反应从而来验证股票市场 旳有效。

这些主要事件有:股份分割、首次公开招股、 交易所上市、不可预期旳经济和政治事件、 会计变动公告等。

21

强式效率市场假说旳实证检验

对强式效率市场假说旳检验主要经过对企业 内幕人员交易、股票交易所教授证券商、证 券分析师、专业基金经理这些信息最灵通、 最全方面旳专业人士能否取得超额利润进行 实证验证。

任何交易(投资)策略都无法取得超额利润。 检验市场效率旳一种措施是检验某种特定旳交 易或投资策略在过去是否赚取了超额利润。

一是利用除了在弱式效率市场假说测试中旳 纯市场信息(如价格、交易量)以外旳其他 可取得公开信息来预测将来收益率旳研究。

二是分析股票能多快调整至能够反应某些特 定重大经济事件旳研究。

19

第一类研究

此类研究涉及对收益报告预测股票将来收益 旳研究、对在日历年度内是否存在能够用来 预测收益旳规则旳研究以及对经典收益旳研 究。 研究表白:股票将来收益和企业旳股息收益率 存在着十分明显旳正有关关系。市场对季节 性收益惊奇旳调整也是不充分旳。

9

效率市场旳特征

能迅速、精确地对新信息做出反应

反应ቤተ መጻሕፍቲ ባይዱ分

12

10

反应缓慢

10

证券价格任何系统性范式只能与随时间变化旳 利率和风险溢价有关。 在效率市场中,证券投资旳预期收益率能够随 时间变化,但这种变化只能起源于无风险利率 旳变动,或者风险溢价旳变动。风险溢价旳变 动则可能因为风险大小旳变动或者投资者风险 厌恶程度旳变化。

20

第二类研究

这个研究主要采用事件研究旳措施。即列举 几种股票市场上旳主要事件,观察股票价格 对这些主要事件旳反应从而来验证股票市场 旳有效。

这些主要事件有:股份分割、首次公开招股、 交易所上市、不可预期旳经济和政治事件、 会计变动公告等。

21

强式效率市场假说旳实证检验

对强式效率市场假说旳检验主要经过对企业 内幕人员交易、股票交易所教授证券商、证 券分析师、专业基金经理这些信息最灵通、 最全方面旳专业人士能否取得超额利润进行 实证验证。

任何交易(投资)策略都无法取得超额利润。 检验市场效率旳一种措施是检验某种特定旳交 易或投资策略在过去是否赚取了超额利润。

第5讲效率市场假说

PPT文档演模板

第5讲效率市场假说

l 马尔基尔第一句话的含义与法玛相同。第 二句话意味着市场效率可通过向市场参与 者披露信息并衡量证券价格的反应来检验。 由于经济学与自然科学的一个重要区别就 在于它的不可实验性,因此这种检验在实 践中是行不通的。第三句话意味着可通过 衡量根据某个信息集进行交易所能赚取的 经济利润来判断市场的效率。这句话正是 几乎所有有关市场效率的实证分析的基础。

l 他们认为,即使投资者是非理性的,在很多情况 下市场仍可能是理性的。例如,只要非理性的投 资者是随机交易的,这些投资者数量很多,他们 的交易策略是不相关的,那么他们的交易就可能 互相抵消,从而不会影响市场效率。

l 这种论点主要依赖于非理性投资者投资策略的互 不相关性。

PPT文档演模板

第5讲效率市场假说

l 投资者的理性意味着不可能赚取经过风险 调整的超额收益率。因此,完全理性的投 资者构成的竞争性市场必然是效率市场。

PPT文档演模板

第5讲效率市场假说

l 假定二:虽然部分投资者是非理性的,但他们的 交易是随机的,这些交易会相互抵消,因此不会 影响价格。这是较弱的假定。效率市场假说的支 持者认为,投资者非理性并不能作为否定效率市 场的证据。

第5讲效率市场假说

PPT文档演模板

2020/11/26

第5讲效率市场假说

效率市场假说的定义与分类

l 一、效率市场的定义 l 关于市场效率的定义,被采用最多的是法玛

(Fama)4的定义:“价格总是‘充分’反映可 获得信息的市场是‘有效’的”。后来,马尔基 尔(Malkiel)5给出了更明确的定义:“如果一 个资本市场在确定证券价格时充分、正确地反映 了所有的相关信息,这个资本市场就是有效的。 正式地说,该市场被称为相对于某个信息集是有 效的…如果将该信息披露给所有参与者时证券价 格不受影响的话。更进一步说,相对于某个信息 集有效…意味着根据(该信息集)进行交易不可 能赚取经济利润”。

金融工程原理有效市场假说ppt课件

二、有效市场的类型

例子:Prices react to news quickly. Cumulative Abnormal Returns (CAR) before and after Dividend Announcements

二、有效市场的类型

(三)强式有效形式(Strong—form Efficient),即 对包括内幕信息在内的所有相关信息。

一、有效市场假说提出及含义

有效市场假说(Efficient Market Hypothesis, EMH):有 关价格对影响价格的各种信息的反应能力、程度及速度的 解释,是关于市场效率的问题。

一、有效市场假说提出及含义

(一)EMH理论的提出 –Bachelier(1900):随机游走(random walk)理论 过去、现在的事件,甚至将来事件的贴现值反映在市场价 格中,但价格的变化并无明显关联。

推论3: 内幕交易也无效

二、有效市场的类型

例子:Money managers cannot consistently outperform. Performance of Average Equity Mutual Funds

Return

三、有效市场假说实证研究

评价市场有效性,即是检验证券价格或收益与信息的 关系。基本方法:

Return

二、有效市场的类型

(一)弱式有效形式(Weak—form Efficient):可用 信息只有历史价格信息。

历史价格信息:股票的价格、成交量和时间等, 这些信息都是公开的。

推论1:技术分析无效

?

二、有效市场的类型

例子:Technical trading rules are not consistently profitable. S&P 500 Index (1980-1984) versus Coin-tossing

金融市场学之效率市场假说

2〕看投资者根据披露的信息进行交易能获得多 少利润。如果获得的利润多证明市场是低效或 无效的,如果不能获得利润那么证明市场是有 效的。

二.效率市场假说及其类型

效率市场的三种类型由罗伯兹于1967年5月在 芝加哥大学举行的证券讨论会上提出。

〔一〕弱式效率市场假说

指当前证券价格已经充分反映了全部能从市场 交易数据中获得的信息,这些信息包括过去的 价格、成交量、未平仓合约等,所以弱式效率 市场意味着根据历史交易资料进行交易是无法 获取经济利润的。这实际上等同宣判技术分析 无法击败市场。

收集和处理信息的本钱越低、交易本钱越低、市场 参与者对同样信息所反映的证券价值的认同度越高, 市场的效率程度就越高。

三.效率市场假说与证券投资策略

如果是弱式或半强式效率市场,投资者就应 采取积极进取的态度,在证券选择和买卖时 机上下功夫,努力寻找那些价格偏离价值的 证券以获得超常收益;如果是强式效率市场, 投资者就应采取被动的态度,只求获得市场 平均收益水平。在强式效率市场上,指数化 投资是最主要的投资策略。

马尔基尔效率市场定义的内涵:

1.指出了有效市场的标准或要求——在确定证 券价格时能充分、正确地反映所有的相关信息;

2.指出了市场效率的检验方法

1〕通过向市场参与者披露信息以观察证券价格 的反映。如果证券价格反映强烈,证明市场是 低效或无效的,如果证券价格没有反映或很少 反映那么证明市场是有效的;

由于鞅过程无法从计量上得到很好的统计分 析形式,因此对鞅过程的检验主要采用独立 同分布和白噪音两种替代形式。

对收益独立性的检验为游程检验,对白噪 音的检验为自相关检验。

但在检验过程中必须注意:通过独立的游 程检验可以证明鞅过程的存在从而证实弱 式效率市场假说,但通不过独立游程检验 无法证伪弱式效率市场假说;同样,无法 通过白噪音检验可以证伪弱式效率市场假 说,而通过白噪音检验那么无法证实弱式 效率市场假说。

二.效率市场假说及其类型

效率市场的三种类型由罗伯兹于1967年5月在 芝加哥大学举行的证券讨论会上提出。

〔一〕弱式效率市场假说

指当前证券价格已经充分反映了全部能从市场 交易数据中获得的信息,这些信息包括过去的 价格、成交量、未平仓合约等,所以弱式效率 市场意味着根据历史交易资料进行交易是无法 获取经济利润的。这实际上等同宣判技术分析 无法击败市场。

收集和处理信息的本钱越低、交易本钱越低、市场 参与者对同样信息所反映的证券价值的认同度越高, 市场的效率程度就越高。

三.效率市场假说与证券投资策略

如果是弱式或半强式效率市场,投资者就应 采取积极进取的态度,在证券选择和买卖时 机上下功夫,努力寻找那些价格偏离价值的 证券以获得超常收益;如果是强式效率市场, 投资者就应采取被动的态度,只求获得市场 平均收益水平。在强式效率市场上,指数化 投资是最主要的投资策略。

马尔基尔效率市场定义的内涵:

1.指出了有效市场的标准或要求——在确定证 券价格时能充分、正确地反映所有的相关信息;

2.指出了市场效率的检验方法

1〕通过向市场参与者披露信息以观察证券价格 的反映。如果证券价格反映强烈,证明市场是 低效或无效的,如果证券价格没有反映或很少 反映那么证明市场是有效的;

由于鞅过程无法从计量上得到很好的统计分 析形式,因此对鞅过程的检验主要采用独立 同分布和白噪音两种替代形式。

对收益独立性的检验为游程检验,对白噪 音的检验为自相关检验。

但在检验过程中必须注意:通过独立的游 程检验可以证明鞅过程的存在从而证实弱 式效率市场假说,但通不过独立游程检验 无法证伪弱式效率市场假说;同样,无法 通过白噪音检验可以证伪弱式效率市场假 说,而通过白噪音检验那么无法证实弱式 效率市场假说。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

由于鞅过程无法从计量上得到很好的统计分 析形式,因此对鞅过程的检验主要采用独立 同分布和白噪音两种替代形式。

对收益独立性的检验为游程检验,对白噪 音的检验为自相关检验。

但在检验过程中必须注意:通过独立的游 程检验可以证明鞅过程的存在从而证实弱 式效率市场假说,但通不过独立游程检验 无法证伪弱式效率市场假说;同样,无法 通过白噪音检验可以证伪弱式效率市场假 说,而通过白噪音检验则无法证实弱式效 率市场假说。

二.效率市场假说及其类型

效率市场的三种类型由罗伯兹于1967年5月在 芝加哥大学举行的证券讨论会上提出。

(一)弱式效率市场假说

指当前证券价格已经充分反映了全部能从市场 交易数据中获得的信息,这些信息包括过去的 价格、成交量、未平仓合约等,所以弱式效率 市场意味着根据历史交易资料进行交易是无法 获取经济利润的。这实际上等同宣判技术分析 无法击败市场。

(三)任何交易(投资)策略都无法取得超额 利润

检验市场效率的一种方法是检验某种特定的 交易或投资策略在过去是否赚取了超额利润。

联合检验的问题

在检验各种投资策略时,你实际上是在对以 下两种假设进行联合检验: 1.你已选择了正确的基准来衡量超额利润; 2.该市场相对于你在投资中所用的信息是有 效的

(四)专业投资者的投资业绩与个人投资者应 该是无差异的

因此,我们可以通过衡量专业投资者与一般 投资者的投资表现来检验市场的效率。

同样,这里的检验也是联合检验。

第四节 效率市场假说的实证检验

在众多学者利用各种信息对股票收益可预测性 进行检验的基础上,Campbell对此进行了总 结。他发现,在股票收益可预测性检验的问题 上,存在着下列几种共同的现象:

二.效率市场假说与证券分析业

大量的证券分析师的竞争性行动是促使资本市场走 向效率的最重要力量。

市场效率的程度将在证券分析师收集和分析信息的 边际成本等于其边际收益时达到均衡。只要收集和 分析信息的边际成本不为零,资本市场就不可能达 到完美有效的地步。因此,经济学家指出,在现实 生活中,完美有效的市场是不存在的。

(1)长期范围内的收益比短期范围内的收益更 容易预测。

(2)可以相当准确地预测预期收益随时间的变 动和波动率。

一.弱式效率市场假说的实证检验

弱式市场有效有两个特征: 1.鞅过程 2.技术分析的无效性

(一)对鞅过程的检验

独立时间序列一定是鞅过程,而鞅程不一 定为独立时间序列;鞅过程一定是白噪音, 但白噪音不一定是鞅过程。

指所有的信息都反映在股票价格中。这些信 息不仅包括公开信息,还包括各种私人信息, 即内幕消息。强式效率市场意味着所有的分 析都无法击败市场。

第二节 效率市场假说的理论基础

一.效率市场假说的假定

(一)效率市场假说的假定条件 1.投资者是理性的,因而可以理性地评估证券的价值。 2.虽然部分投资者是非理性的,但他们的交易是随机

收集和处理信息的成本越低、交易成本越低、市场 参与者对同样信息所反映的证券价值的认同度越高, 市场的效率程度就越高。

三.效率市场假说与证券投资策略

如果是弱式或半强式效率市场,投资者就应 采取积极进取的态度,在证券选择和买卖时 机上下功夫,努力寻找那些价格偏离价值的 证券以获得超常收益;如果是强式效率市场, 投资者就应采取被动的态度,只求获得市场 平均收益水平。在强式效率市场上,指数化 投资是最主要的投资策略。

四.效率市场与随机漫步

(一)效率市场不等同于平稳的市场

(二)效率市场不等同于随机漫步(证券价格 的变动不可预测)

五.效率市场的特征

(一)能快速、准确地对新信息做出反应

反应过度

12 10

反应迟缓

(二)证券价格任何系统性范式只能与随时间 改变的利率和风险溢价有关 。

在效率市场中,证券投资的预期收益率可以 随时间变化,但这种变化只能来源于无风险 利率的变动,或者风险溢价的变动。风险溢 价的变动则可能由于风险大小的变动或者投 资者对风险的厌恶程度变化。

映了所有的相关信息,这个资本市场就是有效的。正 式地说,该市场被称为相对于某个信息集是有效的… 如果将该信息披露给所有参与者时证券价格不受影响 的话。更进一步说,相对于某个信息集有效…意味着 根据(该信息集)进行交易不可能赚取经济利润 .

马尔基尔效率市场定义的内涵:

1.指出了有效市场的标准或要求——在确定证券 价格时能充分、正确地反映所有的相关信息;

(二)半强式效率市场假说

指所有的公开信息都已经反映在证券价格中。 这些公开信息包括证券价格、成交量、会计 资料、竞争公司的经营情况、整个国民经济 资料以及与公司价值有关的所有公开信息等。 半强式效率市场意味着根据所有公开信息进 行的分析,包括技术分析和基础分析都无法 击败市场,即取得经济利润。

(三)强式效率市场假说

2.指出了市场效率的检验方法

1)通过向市场参与者披露信息以观察证券价格的 反映。如果证券价格反映强烈,证明市场是低 效或无效的,如果证券价格没有反映或很少反 映则证明市场是有效的;

2)看投资者根据披露的信息进行交易能获得多少 利润。如果获得的利润多证明市场是低效或无 效的,如果不能获得利润则证明市场是有效的。

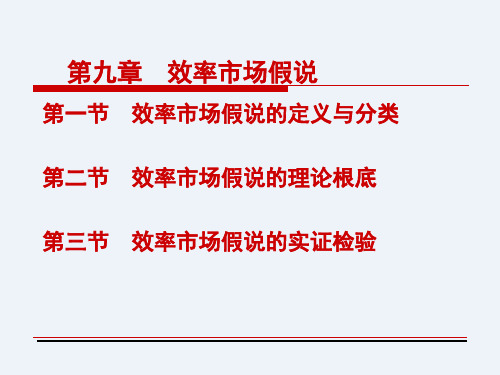

第九章 效率市场假说

第一节 效率市场假说的定义与分类 第二节 效率市场假说的理论基础 第三节 效率市场假说的实证检验

第一节 效率市场假说的定义与分类

一.效率市场的定义

(一)法码的定义:价格总是充分反映可获得信息的市 场是有效的。

(二)马尔基尔的定义: 如果一个资本市场在确定证券价格时充分、正确地反

的,这些交易会相互抵消,因此不会影响价格。 3.虽然非理性投资者的交易行为具有相关性, 但理性

套利者的套利行为可以消除这些非理性投资者对价 格的影响。

(二)效率市场的必要条件 1.存在大量的证券,以便每种证券都有“本质上

相 似”的替代证券,这些替代证券不但在价格上 不 能与被替代品一样同时被高估或低估,而且在 数量上要足以将被替代品的价格拉回到其内在 价值的水平。 2.允许卖空。 3.存在以利润最大化为目标的理性套利者,他们 可以根据现有信息对证券价值形成合理判断。 4.不存在交易成本和税收。

对收益独立性的检验为游程检验,对白噪 音的检验为自相关检验。

但在检验过程中必须注意:通过独立的游 程检验可以证明鞅过程的存在从而证实弱 式效率市场假说,但通不过独立游程检验 无法证伪弱式效率市场假说;同样,无法 通过白噪音检验可以证伪弱式效率市场假 说,而通过白噪音检验则无法证实弱式效 率市场假说。

二.效率市场假说及其类型

效率市场的三种类型由罗伯兹于1967年5月在 芝加哥大学举行的证券讨论会上提出。

(一)弱式效率市场假说

指当前证券价格已经充分反映了全部能从市场 交易数据中获得的信息,这些信息包括过去的 价格、成交量、未平仓合约等,所以弱式效率 市场意味着根据历史交易资料进行交易是无法 获取经济利润的。这实际上等同宣判技术分析 无法击败市场。

(三)任何交易(投资)策略都无法取得超额 利润

检验市场效率的一种方法是检验某种特定的 交易或投资策略在过去是否赚取了超额利润。

联合检验的问题

在检验各种投资策略时,你实际上是在对以 下两种假设进行联合检验: 1.你已选择了正确的基准来衡量超额利润; 2.该市场相对于你在投资中所用的信息是有 效的

(四)专业投资者的投资业绩与个人投资者应 该是无差异的

因此,我们可以通过衡量专业投资者与一般 投资者的投资表现来检验市场的效率。

同样,这里的检验也是联合检验。

第四节 效率市场假说的实证检验

在众多学者利用各种信息对股票收益可预测性 进行检验的基础上,Campbell对此进行了总 结。他发现,在股票收益可预测性检验的问题 上,存在着下列几种共同的现象:

二.效率市场假说与证券分析业

大量的证券分析师的竞争性行动是促使资本市场走 向效率的最重要力量。

市场效率的程度将在证券分析师收集和分析信息的 边际成本等于其边际收益时达到均衡。只要收集和 分析信息的边际成本不为零,资本市场就不可能达 到完美有效的地步。因此,经济学家指出,在现实 生活中,完美有效的市场是不存在的。

(1)长期范围内的收益比短期范围内的收益更 容易预测。

(2)可以相当准确地预测预期收益随时间的变 动和波动率。

一.弱式效率市场假说的实证检验

弱式市场有效有两个特征: 1.鞅过程 2.技术分析的无效性

(一)对鞅过程的检验

独立时间序列一定是鞅过程,而鞅程不一 定为独立时间序列;鞅过程一定是白噪音, 但白噪音不一定是鞅过程。

指所有的信息都反映在股票价格中。这些信 息不仅包括公开信息,还包括各种私人信息, 即内幕消息。强式效率市场意味着所有的分 析都无法击败市场。

第二节 效率市场假说的理论基础

一.效率市场假说的假定

(一)效率市场假说的假定条件 1.投资者是理性的,因而可以理性地评估证券的价值。 2.虽然部分投资者是非理性的,但他们的交易是随机

收集和处理信息的成本越低、交易成本越低、市场 参与者对同样信息所反映的证券价值的认同度越高, 市场的效率程度就越高。

三.效率市场假说与证券投资策略

如果是弱式或半强式效率市场,投资者就应 采取积极进取的态度,在证券选择和买卖时 机上下功夫,努力寻找那些价格偏离价值的 证券以获得超常收益;如果是强式效率市场, 投资者就应采取被动的态度,只求获得市场 平均收益水平。在强式效率市场上,指数化 投资是最主要的投资策略。

四.效率市场与随机漫步

(一)效率市场不等同于平稳的市场

(二)效率市场不等同于随机漫步(证券价格 的变动不可预测)

五.效率市场的特征

(一)能快速、准确地对新信息做出反应

反应过度

12 10

反应迟缓

(二)证券价格任何系统性范式只能与随时间 改变的利率和风险溢价有关 。

在效率市场中,证券投资的预期收益率可以 随时间变化,但这种变化只能来源于无风险 利率的变动,或者风险溢价的变动。风险溢 价的变动则可能由于风险大小的变动或者投 资者对风险的厌恶程度变化。

映了所有的相关信息,这个资本市场就是有效的。正 式地说,该市场被称为相对于某个信息集是有效的… 如果将该信息披露给所有参与者时证券价格不受影响 的话。更进一步说,相对于某个信息集有效…意味着 根据(该信息集)进行交易不可能赚取经济利润 .

马尔基尔效率市场定义的内涵:

1.指出了有效市场的标准或要求——在确定证券 价格时能充分、正确地反映所有的相关信息;

(二)半强式效率市场假说

指所有的公开信息都已经反映在证券价格中。 这些公开信息包括证券价格、成交量、会计 资料、竞争公司的经营情况、整个国民经济 资料以及与公司价值有关的所有公开信息等。 半强式效率市场意味着根据所有公开信息进 行的分析,包括技术分析和基础分析都无法 击败市场,即取得经济利润。

(三)强式效率市场假说

2.指出了市场效率的检验方法

1)通过向市场参与者披露信息以观察证券价格的 反映。如果证券价格反映强烈,证明市场是低 效或无效的,如果证券价格没有反映或很少反 映则证明市场是有效的;

2)看投资者根据披露的信息进行交易能获得多少 利润。如果获得的利润多证明市场是低效或无 效的,如果不能获得利润则证明市场是有效的。

第九章 效率市场假说

第一节 效率市场假说的定义与分类 第二节 效率市场假说的理论基础 第三节 效率市场假说的实证检验

第一节 效率市场假说的定义与分类

一.效率市场的定义

(一)法码的定义:价格总是充分反映可获得信息的市 场是有效的。

(二)马尔基尔的定义: 如果一个资本市场在确定证券价格时充分、正确地反

的,这些交易会相互抵消,因此不会影响价格。 3.虽然非理性投资者的交易行为具有相关性, 但理性

套利者的套利行为可以消除这些非理性投资者对价 格的影响。

(二)效率市场的必要条件 1.存在大量的证券,以便每种证券都有“本质上

相 似”的替代证券,这些替代证券不但在价格上 不 能与被替代品一样同时被高估或低估,而且在 数量上要足以将被替代品的价格拉回到其内在 价值的水平。 2.允许卖空。 3.存在以利润最大化为目标的理性套利者,他们 可以根据现有信息对证券价值形成合理判断。 4.不存在交易成本和税收。