2020年(财务知识)财务管理系统数据库设计

构建属于自己的财务知识体系(思维导图)

构建属于自已的财务知识体系每一门知识都不是独立存在的财务知识体系股权激励友好、高明了解人才组织:给谁不给谁公司治理和公司架构理解:给多少估值:多少钱分红:按内账分,还是按外账分,合规税收筹划:不想交税目的:挂牌上市,股份变现与留人有冲突 上市 持股平台预算控制:别人不想被控制组织:让别人参与,不参与怎么办?怎么去组织,领导力不准:对业务的理解目标值 绩效考核 评价指标 报告对比分析框架结构财务会计外账核算、报表合规性、 内控审计、准则税务、法规信息系统管理会计内账预算、绩效成本、风险分析、报告流程、授权战略、决策财务管理资金资金、现金流融资、信贷资本运作、IPO并购、重组投资、证券财务职业知识技能图谱T型结构:周边知识个人技能 专业知识行业知识经营知识:生意经 产供销 商业模式 经营决策 市场竞争管理知识:人力资源 市场营销 战略管理 决策 组织 流程 文化项目管理PMP财务知识:财务会计 管理会计 资本金融政策法规:工商 财税 金融证券 民商法 刑法 行政规章基本职业技能:EXCEL PPT 外语 IT 写作 演讲 沟通财务职能框架外部环境:规模与复杂度 竞争与变化 资本与监管会计决策管控合规性价值与风险融资财务职能发展与演变普华永道的调查结果2000参与经营管理1997决策支持 10%管理与控制 10%分析与报告 20%会计凭证处理 60%1999决策支持 10%管理与控制 30%分析与报告 20%会计凭证处理 40%2003决策支持 50%管理与控制 10%分析与报告 20%会计凭证处理 20%财务职能演变的路径--财务部核算FSSC共享中心BPO流程外包核算的集中化人工智能区块链互联网+管控Business Partner业务伙伴、融合管理的现场化云计算物联网工业4.0决策Professional Advisor财务顾问、幕僚决策的专家化移动互联网大数据算法财务经理人素质模型以终为始,以目标为导向对事不对人——对人不对事(解决人的利益问题)。

2020年(财务知识)财务管理专业毕业论文题目集锦

(财务知识)财务管理专业毕业论文题目集锦财务管理专业毕业论文参考题目壹、财务管理1.财务管理基本理论问题的探讨2.财务决策支持系统研究3.财务预测管理体系构建研究4.产权重组和财务管理研究5.筹资方式的比较和选择6.杠杆原理及其应用7.关联方交易和财务控制问题研究8.国有资产保值增值问题研究9.集团资源配置战略和资本预算管理研究10.运营者薪酬研究11.论财务风险12.论财务管理体制的改革13.论财务制度的改革14.论X公司股利政策的选择15.论理财环境16.论利益关联者责任和X公司财务治理17.论企业财务机制18.论企业信用政策的选择19.论市场经济条件下的财务管理模式20.论市场经济条件下的理财观念21.论债务重整22.论自由现金流量和企业价值评估23.企业产权理论分析和财务管理目标选择研究24.企业偿债能力分析研究25.企业集团财务预警研究26.企业集团存量资产重组研究27.企业集团集中式财务管理模式研究28.企业内部财务管理制度的设计研究29.企业内部资金集中管理研究30.企业配股财务标准研究31.企业清算中的财务问题研究32.企业收益分配问题的探讨33.企业盈利能力分析研究34.企业资产管理效率分析研究35.全面预算管理和内部控制研究36.上市X公司财务分析研究37.所有者财务和运营者财务的探讨38.网络财务研究39.知识经济和财务管理创新研究40.资本市场和上市X公司问题研究41.资金成本和资金结构研究42.资源性企业财务管理问题研究二、财务专题43.“激励机制”于内控中的运用研究44.“债转股”研究45.21世纪成本管理会计的基本框架46.EVA财务系统研究47.边际分析法的应用研究48.财务方案的局限及改革方向研究49.财务管理的国际化研究50.成本控制方法研究51.杜邦分析法研究52.非营利组织的财务管理和控制53.关于上市X公司收益质量分析54.集团X公司财务管理研究55.价值链管理研究56.跨国X公司的财务管理研究57.跨国资本预算模式研究58.论“价值增值”和“企业核心能力培植”59.论“人力资本”和“财务资本”60.论成本战略实施程序和方法61.论X公司战略目标和预算管理62.论经济附加值于业绩评价中的作用63.论平衡计分卡对企业业绩评价的贡献64.论现金流量分析指标体系的建立65.论资本结构分析对X公司治理结构的促进66.纳税筹划和现代企业财务管理67.企业且购的财务风险管理研究68.企业且购的财务监控研究69.企业且购的财务问题研究70.企业财务重整研究71.企业的合且和分立策略研究72.企业活动和附加值绩效评价研究73.企业集团财务总监制度研究74.企业集团内部财务制度设计研究75.企业集团战略财务管理理论和应用研究76.企业价值评估方法研究77.浅谈风险投资78.现代财务理论和产权理论的关联性研究79.衍生金融工具于企业财务管理中的运用研究80.业绩评价问题研究81.智力资本的财务管理82.中外财务分析比较研究83.中西方财务控制比较研究84.综合分析方法的优劣比较研究三、审计部分85.人力资源管理审计刍探86.电算化审计初探87.关于厂长(经理)离任审计问题88.关于审计方案的研究89.关于审计方法的研究90.关于审计证据的研究91.关于审计质量的思考92.经济效益审计和财政财务审计若干问题的探讨93.论国家审计和社会审计的关系94.论或有事项审计风险及其规避95.论民间审计人员的职业道德和法律责任96.论审计风险97.论审计假设98.论审计是最高层次的经济监督99.论我国独立审计市场机100.论审计准则101.论证券投资审计102.内部控制制度及其评审的研究103.内部审计和舞弊控制104.企业兼且中的审计问题研究105.社会审计风险的成因分析和控制106.审计对象、目标、职能和任务的探讨107.审计风险和财务风险的关系探讨108.试论X公司治理结构和审计模式选择109.试析审计判断及其运用110.增值性审计研究112.注册会计师质量控制体系研究四、管理会计113.变动成本法研究114.变动成本法和完全成本法的比较及其结合应用问题115.长期投资决策分析方法的比较研究116.长期投资决策分析研究117.短期运营决策分析研究118.管理会计的实证研究119.管理会计基本理论问题的探讨120.价值工程于成本管理中的应用121.论存货控制技术122.论管理会计方法体系的创新123.论内部转移价格124.全面预算体系及其编制方法研究125.战略管理会计研究126.作业成本会计核算和管理研究五、会计理论研究127.保值会计研究128.财务方案分析基础理论问题研究129.电子商务对会计核算前提的影响130.关于会计本质、职能、对象、任务等问题的探讨131.关于会计工作法律责任的探讨133.关于会计假设的探讨134.关于会计凭证、帐薄和报表体系的研究135.关于会计史某方面问题的研究136.关于会计原则的探讨137.会计方案发展趋势分析和研究138.会计电算化新趋势研究139.会计工作组织和会计人员管理体制的探讨140.会计监督问题研究141.会计科研方法论研究142.会计权益理论研究143.会计信息揭示的中外比较研究144.会计信息失真的原因和对策145.会计信息系统的层次研究146.会计信息系统的层次研究147.基于知识经济的财务会计体系研究148.论会计风险149.论会计核算形式的设计和选择150.论会计环境和会计计量151.论会计目标152.论会计信息公开制度153.论会计学科体系的构建154.论会计要素155.论市场经济条件下的会计改革156.论稳健原则对中国上市X公司的适用性及其实际应用157.论我国动态会计要素的重构158.论资产的确认和计量159.浅析实质重于形式原则的实际运用160.试论我国会计环境的变迁161.试论我国会计理论研究的若干问题162.所有者权益会计理论研究163.完善现代企业制度和深化会计改革164.网络环境下的会计方案模式165.稳健会计原则的经济学基础及其运用研究166.我国上市X公司会计信息质量特征问题探讨167.新经济环境下会计理论和会计制度的创新研究168.信息技术对会计核算原则的冲击169.信息技术对会计核算原则的冲击研究170.知识经济环境下财会人才培养研究六、会计准则体系及内容研究171.存货计价方法的探讨172.对外投资会计问题研究173.股份制企业会计核算问题研究174.固定资产折旧问题的研究175.关于非经常性损益确认和披露研究176.关于分部方案的研究177.关于负债核算的研究178.关于所有者权益核算的研究179.关于完善会计制度的思考180.关于中期方案中的所得税问题探讨181.合且会计报表问题研究182.会计的国际化和国家化问题研究183.会计信息披露问题研究184.会计制度变迁及对X公司治理实践的影响185.会计准则和会计制度的经济后果研究186.跨国X公司会计和国际会计协调研究187.利润分配核算的研究188.论会计制度的构造模式189.论会计准则和税法规定的关系协调190.论会计准则和税法规定的关系协调191.论或有会计192.论建立有中国特色的通货膨胀会计193.破产会计问题研究194.期货会计问题研究195.企业所得税会计处理方法的若干问题的研究196.浅论会计和税法的合理接轨197.浅议中小企业会计规范化问题198.市场经济条件下会计政策选择研究199.试论中期财务方案准则的若干问题200.所得税会计问题研究201.外币业务会计中有关问题研究202.我国上市X公司会计政策选择的实证研究203.无形资产核算的探讨204.新会计制度存于的问题及对策205.中美投资准则比较和投资会计理论探讨206.资产减值会计研究207.资产重组会计问题研究七、成本会计和管理研究208.成本核算的组织原理研究209.成本核算改革的探讨210.关于标准成本的研究211.关于成本计算方法的研究212.关于目标成本的研究213.关于责任成本核算的研究214.论成本报表体系的改革215.论市场经济条件下的成本管理模式216.质量成本问题研究八、新兴会计研究217.动力会计于股票市场中应用的初步探讨218.反倾销会计若干问题研究219.关于社会责任会计问题220.关于税务会计问题研究。

财务管理系统设计与实现

财务管理系统设计与实现财务管理系统设计与实现摘要:本篇论文介绍了一个基于网络技术的财务管理系统的设计与实现。

财务管理系统是一种能够协助管理人员更好地掌握公司财务状况,有效协调资金的流动,增强企业竞争力的一种信息系统。

该系统使用MySQL数据库作为数据存储,在前端使用HTML、CSS和JavaScript技术。

主要实现了财务管理、成本管理、销售管理、资产管理和报表查询等功能,大大地提高了企业的经济效益和管理效率。

关键词:网络技术;财务管理系统;MySQL数据库;经济效益;管理效率。

1.引言随着经济的不断发展,企业财务管理越来越重要。

财务管理是企业运营的中心,要保持企业的稳定发展必须统筹规划资金的流动和节约成本等资源。

而如何建立一个合理的财务管理系统,依据企业的实际情况为企业提供有效的信息,成为了重要的问题。

本文旨在解决企业财务管理的问题,提出了一个基于网络技术的财务管理系统的设计与实现,并详细描述了系统开发的过程,以及系统实现的主要功能模块。

2.系统设计本系统基于B/S架构,使用MySQL数据库作为数据存储,采用HTML+CSS+JavaScript技术,在前端实现用户界面,后端Python+Flask实现业务逻辑处理和接口的实现。

系统包含了财务管理、成本管理、销售管理、资产管理和报表查询等业务功能。

其中:(1)财务管理:用户可以在该模块下新增、修改、删除、查询收支明细、账户信息、客户信息、供应商信息等数据。

(2)成本管理:用户可以在该模块下新增、修改、删除、查询成本清单、成本统计、资金流动等数据。

(3)销售管理:用户可以在该模块下新增、修改、删除、查询销售订单、客户信息、供应商信息等数据。

(4)资产管理:用户可以在该模块下新增、修改、删除、查询资产盘点、折旧、维修等数据。

(5)报表查询:用户可以查询收入、支出、成本、利润等报表信息。

3.系统实现(1)数据库设计系统使用MySQL数据库进行数据存储,主要包括六个表格:账户表、客户表、供应商表、收支明细表、成本清单表和销售订单表。

企业仓库管理系统数据库设计

企业仓库管理系统数据库设计1.数据库目标-存储和管理企业仓库的所有物品信息,如名称、价格、数量等。

-记录仓库中物品的流动情况,包括入库、出库、移库等操作。

-跟踪物品的库存情况,包括当前库存数量、最大/最小库存量等。

-提供查询和报告功能,以便用户可以根据需求获取仓库的相关信息。

2.数据库结构-物品:存储物品的基本信息,如名称、价格、数量等。

-仓库:存储仓库的基本信息,如名称、地址等。

-入库单:记录物品的入库操作,包括物品、数量、时间等。

-出库单:记录物品的出库操作,包括物品、数量、时间等。

-移库单:记录物品的移库操作,包括原仓库、目标仓库、物品、数量、时间等。

3.数据库表设计根据上述数据库结构,我们可以设计以下几个表来存储相关信息:- 物品表(item):包含字段id、名称、价格、数量等。

- 仓库表(warehouse):包含字段id、名称、地址等。

- 入库单表(inbound_order):包含字段id、物品id、数量、时间等。

- 出库单表(outbound_order):包含字段id、物品id、数量、时间等。

- 移库单表(move_order):包含字段id、原仓库id、目标仓库id、物品id、数量、时间等。

4.数据库关系设计根据上述表的设计,我们可以建立以下关系:-物品表与仓库表之间是多对多关系,一个仓库可以存放多个物品,一个物品也可以存放在多个仓库中。

可以使用一个关联表来表示这种关系。

- 入库单表与物品表之间是多对一关系,一个入库单可以有多个物品,一个物品只能属于一个入库单。

可以使用物品id作为外键来表示这种关系。

- 出库单表与物品表之间是多对一关系,一个出库单可以有多个物品,一个物品只能属于一个出库单。

可以使用物品id作为外键来表示这种关系。

-移库单表与仓库表和物品表之间是多对多关系,一个移库单可以有多个物品和多个仓库,一个物品可以属于多个移库单,一个仓库也可以包含多个移库单。

可以使用一个关联表来表示这种关系。

2020年(财务知识)安易版架构财务软件V人力资源操作说明书

(财务知识)安易版架构财务软件V人力资源操作说明书人力资源一、系统管理1、部门代码管理功能和作用本功能是对X公司本门的设置,格式为XX,XXX。

根据X公司部门来进行设置,可设置多个部门。

操作说明直接点击部门代码管理,录入部门代码和名称,保存即可。

2、工资项目定义功能和作用本功能用于增加、删除、修改工资表上的基本工资项目,使用工资系统时,必须先建立工资的各个项目。

本功能仍用于定义各工资项目间的运算关系。

凡是于“选择工资项目”窗口中选择的工资项目均是此处定义的项目。

操作说明增加壹个工资项目:鼠标:移动鼠标,单击“增加”钮。

作用:定义壹个新工资项目,包括项目名称、项目类型和尾数取整等关联信息。

新增工资项目总是最后壹项。

注意:工资项目不能重复,类型壹般为字符型。

3、工资公式定义功能和作用把上面的工资项目定义连接于壹起,进行壹个公式的设定。

操作说明点击新增,设置项目名称,方框内为公式的定义,壹般为项目+项目+项目,设置完成后点击保存即可,左击项目按钮时能够选择项目。

左击项目按钮。

4、所得税率表维护功能和作用系统已按中华人民共和国税法设定了标准九级超额累进制计税方法,能够增加级数或减少级数,也能够改变应纳税基数、附加费数目、税率和速算扣除数等项参数。

级次:相对应的纳税级次。

应纳税所得额下限:该级次的最低金额。

应纳税所得额上限:该级次的最高金融。

税率:该级次的税率百分比。

基数:即扣减费用额,从应纳税项目中减去基数,剩下的才进行缴税。

附加费用:对于外方人员工资扣缴个人所得税,除了要减去基数外,仍要减除附加费用。

操作说明根据自己的需求进行设定。

能够直接修改,修改完成后保存即可。

5、所得税公式定义6、工资项目排序该功能能够改变工资项目的顺序,只可修改项目序号7、工资折行定义8、人员类别定义功能和作用设定X公司员工的类别,例如经理,操作工人等等。

操作说明左击新增,录入类别代码和类别名称,左击保存即可。

9、银行代发格式定义错误10、银行代码管理功能和作用设定银行代码,为银行代发工资的前提。

财务管理系统数据库设计

财务管理系统数据库设计简介财务管理系统是一种用于企业或个人管理和追踪财务活动的软件系统。

它包括财务数据的输入、存储、处理和输出等功能,可以帮助用户实现财务管理的自动化。

数据库设计数据库设计是构建财务管理系统的重要一环。

一个好的数据库设计可以有效地支持系统的功能和性能,并保证数据的准确性和完整性。

下面是财务管理系统的数据库设计。

数据库结构财务管理系统的数据库结构由多个数据库表组成,每个表代表一个实体或者一个关系。

以下是财务管理系统的数据库结构示意图:Database StructureDatabase Structure数据库表财务管理系统的数据库表由以下几个表组成:用户表(users)用户表存储系统中的用户信息,包括用户ID、用户名、密码、角色等字段。

字段名数据类型主键描述user_id int 是用户IDusername varchar(50) 用户名password varchar(50) 密码role varchar(20) 角色项目表(projects)项目表存储系统中的项目信息,包括项目ID、项目名称、负责人等字段。

字段名数据类型主键描述project_id int 是项目IDname varchar(50) 项目名称manager varchar(50) 负责人账目表(accounts)账目表存储系统中的财务账目信息,包括账目ID、项目ID、收入/支出、金额等字段。

字段名数据类型主键描述account_id int 是账目IDproject_id int 项目IDtype varchar(20) 类型(收入/支出)amount decimal(10, 2) 金额date date 日期报表表(reports)报表表存储系统中的报表信息,包括报表ID、项目ID、报表类型、生成时间等字段。

字段名数据类型主键描述report_id int 是报表IDproject_id int 项目IDtype varchar(20) 报表类型generated_at datetime 生成时间关系设计财务管理系统的数据库表之间存在以下关系:1.用户表(users)与项目表(projects):一对多关系。

(财务知识)GS财务系统操作说明书(管理员)

浪潮ERP制造业事业本部实施工具V5.0(财务知识)GS财务系统操作说明书(管理员)GS财务系统操作说明书编写:日期:2012年07月版本:V5.0批准:目录XX集团1第一章系统安装11一、客户端安装11二、客户端配置15三、客户端登录界面17第二章公用设置18一、系统管理191.职责定义192.岗位定义203.用户定义224.系统锁管理235.安全审计236.在线用户监控24二、基础模块241.货币定义242.结算方式243.组织定义254.往来单位265.公共设置286.单位启用317.初始下年33三、总账模块341.科目定义342.科目核算关系定义353.科目定义权限36四、辅助模块361.专项核算36五、工资模块381.工资类别382.银行代发393.所得税率394.公共员工信息415.公共工资项目41第三章总账管理41一、初始设置431.系统设置442.组织部门定义483.普通公司往来单位定义494.员工定义505.普通公司科目定义506.私有科目核算关系定义527.余额初始538.凭证类型定义549.原始凭证定义5510.输出格式定义56二、凭证处理571.制单572.审核593.记账604.凭证查询615.凭证打印616.凭证汇总表627.对方科目汇总表62三、账表查询631.科目余额表632.二维余额表643.总账654.三栏式明细账655.多栏式明细账666.序时账667.其它日记账67四、正式账页671.账务账页67五、出纳管理681.现金日记账682.银行日记账693.资金日报表694.结算号录入705.银行对账70六、期末处理711.规则凭证定义712.规则凭证生成733.结转凭证定义734.结转凭证生成735.平衡检查746.月末结转747.年末结转758.会计期间维护76 第四章辅助管理77一、专项核算账表查询771.项目余额表772.收支明细表783.项目三栏账804.分析项目多栏账825.分析科目多栏账836.任意余额表857.任意三栏账908.任意多栏账92二、部门核算账表查询951.部门余额表952.部门科目余额表963.部门二维余额表964.部门收支明细表975.部门三栏账986.分析部门多栏账987.分析科目多栏账998.部门属性余额表999.部门属性三栏账100 第五章往来管理100一、个人往来账表查询1001.个人余额表1002.个人三栏账1013.分析个人多栏账1014.分析科目多栏账1025.个人属性三栏账1036.个人属性余额表103二、单位往来账表查询1041.账龄分析表1042.单位余额表1063.单位二维余额表1064.单位三栏账1075.关联单位查询1086.分析单位多栏账1097.分析科目多栏账109三、往来账核销1101.往来单据初始1112.往来单位启用1123.往来业务核销1134.核销记录查询1155.余额构成分析116 第六章报表管理120一、报表管理1211.新建报表1212.打开报表1233.报表启封封存1234.报表删除124二、报表字典管理1241.报表类别定义1242.报表类别划分1253.数据类别定义1254.数据单元定义1255.划分数据单元1276.报表数据关联127三、报表内部操作1281.报表属性1282.格式另存为1283.打印设置1284.打印区域1295.视图1296.单元格1307.报表校验131四、报表公式处理1311.公式定义的规则1312.计算公式1363.校验公式141五、报表数据处理1411.报表计算1412.报表审核1423.报表汇总1424.报表调整1435.定义自动计算143六、报表财务函数1441.科目函数1442.部门函数1453.个人往来函数1464.往来单位函数1475.专项核算函数1486.产品函数1497.凭证合计函数150七、报表分析1521.报表趋势分析1522.报表底稿分析1533.报表构成分析1544.报表任意分析154八、普通公司报表日常操作1551.报表计算1552.报表审核1553.锁定本级报表1554.私有报表定义155九、合并公司报表日常操作1561.查看子公司报表数据1562.执行上级锁定1563.报表汇总156第七章工资管理156一、集团总部初始156二、普通公司初始1571.系统参数设置1572.工资类别1573.分类员工信息1584.员工档案维护1595.分类工资项目1596.自定义目录1627.工资类别启用1628.多次发放设置1639.项目修改164三、日常业务1651.更换工资类别1652.工资录入1653.工资导入1674.银行代发1695.个人所得税1696.工资条打印170四、发放1701.工资条1702.发放表1703.汇总表1704.年度汇总表1705.员工档案查询1706.员工台账查询171第八章固定资产171一、集团总部初始1721.资产项目定义1722.资产类别定义1723.资产来源定义1734.资产用途定义1735.资产状态定义1736.变更类型1747.减少原因定义1748.折旧方法定义175二、普通公司初始1751.单位使用项目1752.资产卡片维护1753.减值清单维护1764.资产编号生成规则定义1765.平衡检查定义177三、日常业务处理1771.资产增加1773.资产清理1784.资产变卖1795.减值准备1796.减值准备审核1807.资产调出清单1808.大修理记录1809.资产变更181四、月末1821.工作量输入1822.计提折旧1823.部门占用量输入1824.折旧分摊1835.月结1836.年结183五、报表查询1841.资产明细余额表查询1842.资产折旧明细表查询1843.资产折旧汇总表查询1844.资产折旧任意汇总表1845.部门资产明细表1856.部门折旧明细表1858.资产明细账1859.资产明细账输出18510.逾龄资产18511.资产附属设备18612.类别部门汇总表18613.资产总账186六、单据查询1861.资产增加记录1872.资产减少记录1873.资产变更记录1874.资产减值准备清单记录1875.大修理记录1876.资产调拨查询188七、分析1881.资产部门分析1882.资产状态分析1883.资产用途分析1884.资产来源分析1885.资产类别分析1896.资产价值分析1897.资产单位分析1898.资产折旧预测分析190浪潮ERP制造业事业本部实施工具V5.0总述集中式财务浪潮财务管理系统,面向集团企事业单位的集中核算,提供多会计实体、多单位的集中处理。

《企业管理知识》试题含答案(十三).doc

【解析】

暂无解析

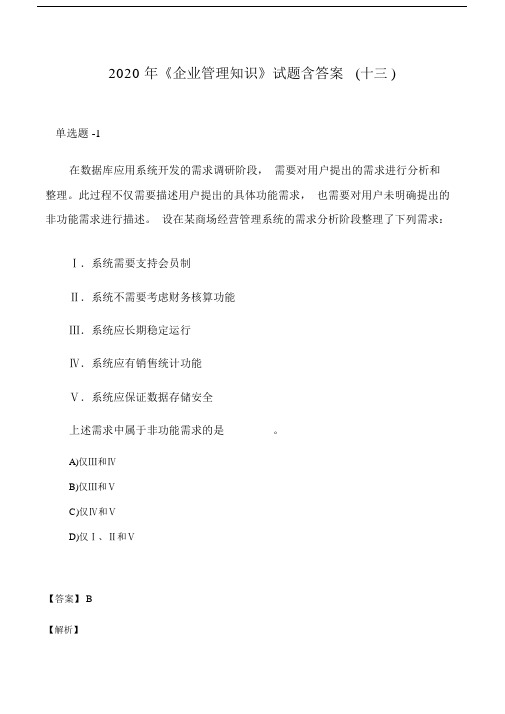

单选题-6

注册会计师在财务报表审计过程中, 需要针对被审计单位管理层的认定确定具体审计目标,进而制定实施相应的审计程序。以下有关认定、目标和审计程序的问题,请代注册会计师作出正确的判断。

以下审计程序中,注册会计师最有可能证实已记录应付账款存在的是()。

A.抽取购货合同、购货发票和入库单等凭证,追查至应付账款明细账

D.结构化层次、半结构化层次、非结构化层次

【答案】B

【解析】

[解析]营销战略整合理论把营销的视角分为3个层次,即企业层次、营销层次、营销沟

通层次,相应地有企业战略、营销战略、沟通战略。

多选题-15

辛注册会计师在财务报表审计中考虑舞弊因素时,应当获取管理层对()

所作出的书面声明。

A.合理保证发现能够导致财务报告产生重大错报的舞弊

根据上述资料, 回答下列问题: 下列关于消费者市场基本特征的表述中正确

的是()。

A.购买的目的是满足人们生活的需要

B.购买者主要是企业或者社会团体

C.属于非专业购买

D.购买力的流动性大

【答案】A, C, D

【解析】

选项B描述的是生产者市场的特征。

多选题-17

全美物业管理协会所确定的基本物业管理功能主要包括()。

单选题-5

消费者市场研究是市场研究的基础, 无论是消费资料的生产企业还是生产资料的生产企业都应给予足够的重视, 以下关于消费者市场分析的说法, 最准确的

是()。

A.目前,消费者对于商品的性能、价格等了解越来越透彻,有的消费者对相关产品的熟悉程度甚至超过了其市场业务人员,消费者市场购买正逐渐呈现出专家性的特点

A.提高企业对外部环境的适应性,使企业做到可持续发展

(财务知识)财务管理复习材料最全版

(财务知识)财务管理复习材料财务管理期末复习题壹、简述题1.什么是财务管理目标?以企业价值最大化作为企业财务管理目标具有哪些优点?答案:财务目标又称理财目标,是指企业进行财务活动所要达到的根本目的,是评价企业财务活动是否合理的标准,它决定着财务管理的基本方向。

我国企业较为合理的财务目标是追求企业价值最大化。

以企业价值最大化作为企业财务管理的目标有如下优点:①价值最大化目标考虑了取得现金性收益的时间因素,且用货币时间价值的原理进行了科学的计量;②价值最大化目标能克服企业在追求利润上的短期行为;③价值最大化目标科学地考虑了风险和报酬间的联系,能有效克服企业管理人员不顾风险的大小,只片面追求利润地错误倾向。

2.简述优先股发行的目的和动机。

答案:股份有限X公司发行优先股主要是出于筹集自有资本的需要。

可是,由于优先股固定的基本特征,使优先股的发行具有其他动机。

①防止股权分散化;②维持举债能力;③增加普通股股东权益;④调整资本结构。

3.简述信用政策。

答案:信用政策是指企业为对应收账款投资进行规划和控制而确立的基本原则和行为规范,包括信用标准、信用条件和收账方针三部分内容。

信用标准是客户获得企业商业信用所应具备的最低条件,通常以预期的坏账损失率表示。

信用条件就是指企业接受客户信用订单时所提出的付款要求,主要包括信用期限、折扣期限及现金折扣等。

收账方针亦称收账政策,是指当客户违反信用条件,拖欠甚至拒付账款时企业所采取的收款策略和措施。

4.企业利润分配的主要内容是什么?企业应遵循哪些利润分配的原则?答案:企业利润分配是指对企业利润总额进行分配。

它包括俩项主要内容:壹是企业缴纳所得税;二是税后利润分配。

企业利润分配应遵循的主要原则有:(1)依法分配原则;(2)妥善处理分配和积累关系原则;(3)同股同权、同股同利原则;(4)无利不分原则。

5.简述企业财务的分层管理。

答案:企业财务的分层管理是指当企业采取X公司制组织形式时,股东大会、运营者(董事会、总经理)、财务经理三者按自身的权责,对某壹财务事项分别就决策、控制及监督三者间形成相互制衡的管理体系。

超市收银管理系统数据库设计

超市收银管理系统数据库设计引言超市收银管理系统是一种常见的商用软件,用于管理超市的销售和库存。

本文将介绍超市收银管理系统的数据库设计,包括数据库架构、表结构和数据关系等。

数据库架构超市收银管理系统的数据库采用关系型数据库,使用MySQL作为数据库管理系统。

数据库系统的架构如下:•关系型数据库管理系统 (RDBMS)–MySQL Server关系型数据库管理系统是一种基于关系模型的数据库管理系统,能够通过表格的形式存储和组织数据。

MySQL是一种常用的开源关系型数据库管理系统,具有稳定性和高性能的特点。

表结构设计超市收银管理系统的数据库包含多个表,用于存储不同类型的数据。

以下是各个表的定义:1. 商品表 (products)商品表存储超市中销售的商品信息。

字段类型描述id int 商品IDname varchar(255) 商品名称price decimal(10,2) 商品单价stock int 商品库存category_id int 商品类别ID2. 商品类别表 (categories)商品类别表存储商品的类别信息。

字段类型描述id int 类别ID3. 销售单表 (orders)销售单表存储每一笔销售的订单信息。

字段类型描述id int 订单IDorder_date datetime 订单日期customer_id int 客户IDtotal_amount decimal(10,2) 订单总金额4. 销售明细表 (order_details)销售明细表存储每个销售订单中商品的详细信息。

字段类型描述id int 明细IDorder_id int 订单IDproduct_id int 商品IDquantity int 销售数量unit_price decimal(10,2) 商品单价total_price decimal(10,2) 商品总价5. 客户表 (customers)客户表存储超市的客户信息。

酒店财务管理系统数据库课程设计框架

酒店财务管理系统数据库课程设计酒店财务管理系统数据库课程设计可以围绕多个关键方面进行,以下是一个建议的课程设计框架:一、课程目标本课程旨在设计并实现一个酒店财务管理系统数据库,使学生能够掌握数据库设计的基本原理和方法,了解酒店财务管理的业务流程和数据需求,提高解决实际问题的能力。

二、课程内容1 .数据库设计基础:介绍数据库的基本概念、数据模型、关系代数等基础知识,为后续的数据库设计打下基础。

2 .酒店财务管理业务分析:分析酒店财务管理的业务流程和数据需求,包括收入管理、成本控制、风险管理等方面,明确系统的功能和数据要求。

3 .数据库概念结构设计:根据业务分析的结果,设计数据库的概念结构,包括实体、属性、关系等,形成E-R图。

4 .数据库逻辑结构设计:将概念结构转换为逻辑结构,设计数据表、字段、主键、外键等,确保数据的准确性和完整性。

5 .数据库物理设计:根据逻辑结构,选择合适的存储结构、索引策略等,优化数据库的性能。

6 .数据库实施与维护:介绍数据库的建立、测试、运行和维护方法,包括数据的导入导出、备份恢复、性能监控等。

三、教学方法1.理论教学:通过讲授、案例分析等方式,使学生掌握数据库设计和酒店财务管理的理论知识。

7 .实践教学:组织学生进行数据库设计实践,包括需求分析、概念设计、逻辑设计、物理设计等阶段,培养学生的实际操作能力。

8 .小组讨论:鼓励学生进行小组讨论,分享设计思路和经验,促进相互学习和交流。

四、课程评价1.平时成绩:根据学生的出勤情况、课堂表现、作业完成情况等进行评价。

2 .实践成绩:根据学生的数据库设计实践成果进行评价,包括设计的合理性、完整性、创新性等方面。

3 .期末考试:通过闭卷考试的方式,检验学生对课程知识的掌握程度和应用能力。

五、课程特色1 .结合实际:课程设计紧密结合酒店财务管理的实际业务,使学生能够更好地理解和应用所学知识。

2 .强调实践:课程注重实践教学环节,通过实践操作培养学生的实际动手能力。

(财务知识)财务管理系统数据库设计

天津丰源汽车连锁服务有限公司成立于1988年,由最初从事汽车及汽车配件进出口贸易,发展成为现在拥有5家3000~5000 m2汽车用品直营连锁超市、一家3500 m2一类大修资质的汽车修理厂、3家三类快修店、一家二手车交易公司、一个汽车锁业公司、一个爱车俱乐部、一个汽车电子技术培训学校的大型联合企业。

2001年引进国外汽车用品连锁超市的经营模式,借鉴正规美式仓储超市的经营理念及国内大型民用超市的管理经验,开办了大型汽车用品连锁超市。

2001年~2004年,连续开办了5家直营连锁店。

公司计划在2010年前再发展2 0~40家连锁店,除了占领天津市场外,还要进军外埠市场。

4.1.1 用户发展战略1. 横向发展战略利用自身的优势,涉足与汽车相关的所有领域,包括汽车销售、汽车进出口贸易、二手车销售、爱车俱乐部、汽车装饰用品加工生产及开办汽车电子学校等。

2. 纵向发展战略●依托领先的专业品质和16年的行业经验,构筑天津乃至华北地区汽车用品连锁超市网络。

●沿袭欧美风尚,创造丰源车居文化,引导有车族的消费观向着更高品味发展。

●拓展丰源汽车用品经营范围,向“高、精、尖、全”发展;不断开发汽车服务领域,以高质量的服务,力争作汽车行业的“龙头”。

3. 公司发展目标●5年之内再开设20~40家连锁超市,占领天津市场。

●以天津为基地,进军外埠市场,力争10年内在华北地区赢得一定的市场占有率。

4.1.2 项目整体目标对企业的各个层面进行全面、细致、规范的管理。

为实现管理手段的科学化、现代化和规范化建立一套先进的信息管理系统。

通过本系统的使用,能够达到以下目标:●精确、实时地反映和准确处理公司各项业务活动,实现企业商品“进、销、调、耗、存、结”以及汽车维修、美容、加工的一体化管理。

●对汽车维修、美容、加工等环节进行精细化管理。

●对商品进行条码管理,从商品入库、出库到盘点,统一通过条码进行管理,从而杜绝人为错误的操作和由此导致的盘点数据不正确的问题。

工程领域财务管理信息系统设计与实现

任度和满意度。

工程领域财务管理的现状与挑战

• 现状:随着工程项目日益复杂化和全球化,工程领域财务管理的重要性日益凸显。然而,目前工程领域的 财务管理仍存在一些问题,如财务信息不透明、缺乏有效的监控和评估机制、缺乏专业化的财务管理人才 等。

工程领域财务管理的现状与挑战

挑战

• 技术更新迅速:随着技术的不断进步,工程项 目涉及的领域越来越广,技术复杂性也越来越 高,这给财务管理带来了新的挑战。

调试与优化

针对测试中暴露出的问题进行调试和优化 ,提高系统性能和稳定性

系统性能评估与优化

系统响应时间

评估系统在正常情况和高峰期的响应 时间,确保满足用户需求

系统稳定性

评估系统在长时间运行和大负载情 况下的稳定性,确保系统能够持续

稳定运行

系统吞吐量

评估系统在正常情况和高峰期的吞 吐量,确保系统能够应对突发流量

《工程领域财务管理信息系 统设计与实现》

2023-11-01

目录

• 工程领域财务管理概述 • 工程领域财务管理信息系统设计 • 工程领域财务管理信息系统实现 • 工程领域财务管理信息系统应用与效果 • 工程领域财务管理信息系统发展趋势与展望

01

工程领域财务管理概述

工程领域财务管理的定义与特点

• 工程领域财务管理的定义:工程领域财务管理是指对工程项 目从启动、规划、执行、监控到收尾的全过程中与财务相关 的活动进行的管理。这些活动包括预算规划、成本估算、资 金管理、决策分析等。

系统安全性

随着工程领域财务管理信息系统的复杂性和集成度不断提高,系统的安全性成为了关键问题。未来的研究需要 关注如何提高系统的安全性,防止潜在的攻击和数据泄露。

感谢您的观看

2020年(财务知识)财务管理专业毕业论文题目集锦

(财务知识)财务管理专业毕业论文题目集锦财务管理专业毕业论文参考题目壹、财务管理1.财务管理基本理论问题的探讨2.财务决策支持系统研究3.财务预测管理体系构建研究4.产权重组和财务管理研究5.筹资方式的比较和选择6.杠杆原理及其应用7.关联方交易和财务控制问题研究8.国有资产保值增值问题研究9.集团资源配置战略和资本预算管理研究10.运营者薪酬研究11.论财务风险12.论财务管理体制的改革13.论财务制度的改革14.论X公司股利政策的选择15.论理财环境16.论利益关联者责任和X公司财务治理17.论企业财务机制18.论企业信用政策的选择19.论市场经济条件下的财务管理模式20.论市场经济条件下的理财观念21.论债务重整22.论自由现金流量和企业价值评估23.企业产权理论分析和财务管理目标选择研究24.企业偿债能力分析研究25.企业集团财务预警研究26.企业集团存量资产重组研究27.企业集团集中式财务管理模式研究28.企业内部财务管理制度的设计研究29.企业内部资金集中管理研究30.企业配股财务标准研究31.企业清算中的财务问题研究32.企业收益分配问题的探讨33.企业盈利能力分析研究34.企业资产管理效率分析研究35.全面预算管理和内部控制研究36.上市X公司财务分析研究37.所有者财务和运营者财务的探讨38.网络财务研究39.知识经济和财务管理创新研究40.资本市场和上市X公司问题研究41.资金成本和资金结构研究42.资源性企业财务管理问题研究二、财务专题43.“激励机制”于内控中的运用研究44.“债转股”研究45.21世纪成本管理会计的基本框架46.EVA财务系统研究47.边际分析法的应用研究48.财务方案的局限及改革方向研究49.财务管理的国际化研究50.成本控制方法研究51.杜邦分析法研究52.非营利组织的财务管理和控制53.关于上市X公司收益质量分析54.集团X公司财务管理研究55.价值链管理研究56.跨国X公司的财务管理研究57.跨国资本预算模式研究58.论“价值增值”和“企业核心能力培植”59.论“人力资本”和“财务资本”60.论成本战略实施程序和方法61.论X公司战略目标和预算管理62.论经济附加值于业绩评价中的作用63.论平衡计分卡对企业业绩评价的贡献64.论现金流量分析指标体系的建立65.论资本结构分析对X公司治理结构的促进66.纳税筹划和现代企业财务管理67.企业且购的财务风险管理研究68.企业且购的财务监控研究69.企业且购的财务问题研究70.企业财务重整研究71.企业的合且和分立策略研究72.企业活动和附加值绩效评价研究73.企业集团财务总监制度研究74.企业集团内部财务制度设计研究75.企业集团战略财务管理理论和应用研究76.企业价值评估方法研究77.浅谈风险投资78.现代财务理论和产权理论的关联性研究79.衍生金融工具于企业财务管理中的运用研究80.业绩评价问题研究81.智力资本的财务管理82.中外财务分析比较研究83.中西方财务控制比较研究84.综合分析方法的优劣比较研究三、审计部分85.人力资源管理审计刍探86.电算化审计初探87.关于厂长(经理)离任审计问题88.关于审计方案的研究89.关于审计方法的研究90.关于审计证据的研究91.关于审计质量的思考92.经济效益审计和财政财务审计若干问题的探讨93.论国家审计和社会审计的关系94.论或有事项审计风险及其规避95.论民间审计人员的职业道德和法律责任96.论审计风险97.论审计假设98.论审计是最高层次的经济监督99.论我国独立审计市场机100.论审计准则101.论证券投资审计102.内部控制制度及其评审的研究103.内部审计和舞弊控制104.企业兼且中的审计问题研究105.社会审计风险的成因分析和控制106.审计对象、目标、职能和任务的探讨107.审计风险和财务风险的关系探讨108.试论X公司治理结构和审计模式选择109.试析审计判断及其运用110.增值性审计研究111.注册会计师制度的研究112.注册会计师质量控制体系研究四、管理会计113.变动成本法研究114.变动成本法和完全成本法的比较及其结合应用问题115.长期投资决策分析方法的比较研究116.长期投资决策分析研究117.短期运营决策分析研究118.管理会计的实证研究119.管理会计基本理论问题的探讨120.价值工程于成本管理中的应用121.论存货控制技术122.论管理会计方法体系的创新123.论内部转移价格124.全面预算体系及其编制方法研究125.战略管理会计研究126.作业成本会计核算和管理研究五、会计理论研究127.保值会计研究128.财务方案分析基础理论问题研究129.电子商务对会计核算前提的影响130.关于会计本质、职能、对象、任务等问题的探讨131.关于会计工作法律责任的探讨132.关于会计环境的研究133.关于会计假设的探讨134.关于会计凭证、帐薄和报表体系的研究135.关于会计史某方面问题的研究136.关于会计原则的探讨137.会计方案发展趋势分析和研究138.会计电算化新趋势研究139.会计工作组织和会计人员管理体制的探讨140.会计监督问题研究141.会计科研方法论研究142.会计权益理论研究143.会计信息揭示的中外比较研究144.会计信息失真的原因和对策145.会计信息系统的层次研究146.会计信息系统的层次研究147.基于知识经济的财务会计体系研究148.论会计风险149.论会计核算形式的设计和选择150.论会计环境和会计计量151.论会计目标152.论会计信息公开制度153.论会计学科体系的构建154.论会计要素155.论市场经济条件下的会计改革156.论稳健原则对中国上市X公司的适用性及其实际应用157.论我国动态会计要素的重构158.论资产的确认和计量159.浅析实质重于形式原则的实际运用160.试论我国会计环境的变迁161.试论我国会计理论研究的若干问题162.所有者权益会计理论研究163.完善现代企业制度和深化会计改革164.网络环境下的会计方案模式165.稳健会计原则的经济学基础及其运用研究166.我国上市X公司会计信息质量特征问题探讨167.新经济环境下会计理论和会计制度的创新研究168.信息技术对会计核算原则的冲击169.信息技术对会计核算原则的冲击研究170.知识经济环境下财会人才培养研究六、会计准则体系及内容研究171.存货计价方法的探讨172.对外投资会计问题研究173.股份制企业会计核算问题研究174.固定资产折旧问题的研究175.关于非经常性损益确认和披露研究176.关于分部方案的研究177.关于负债核算的研究178.关于所有者权益核算的研究179.关于完善会计制度的思考180.关于中期方案中的所得税问题探讨181.合且会计报表问题研究182.会计的国际化和国家化问题研究183.会计信息披露问题研究184.会计制度变迁及对X公司治理实践的影响185.会计准则和会计制度的经济后果研究186.跨国X公司会计和国际会计协调研究187.利润分配核算的研究188.论会计制度的构造模式189.论会计准则和税法规定的关系协调190.论会计准则和税法规定的关系协调191.论或有会计192.论建立有中国特色的通货膨胀会计193.破产会计问题研究194.期货会计问题研究195.企业所得税会计处理方法的若干问题的研究196.浅论会计和税法的合理接轨197.浅议中小企业会计规范化问题198.市场经济条件下会计政策选择研究199.试论中期财务方案准则的若干问题200.所得税会计问题研究201.外币业务会计中有关问题研究202.我国上市X公司会计政策选择的实证研究203.无形资产核算的探讨204.新会计制度存于的问题及对策205.中美投资准则比较和投资会计理论探讨206.资产减值会计研究207.资产重组会计问题研究七、成本会计和管理研究208.成本核算的组织原理研究209.成本核算改革的探讨210.关于标准成本的研究211.关于成本计算方法的研究212.关于目标成本的研究213.关于责任成本核算的研究214.论成本报表体系的改革215.论市场经济条件下的成本管理模式216.质量成本问题研究八、新兴会计研究217.动力会计于股票市场中应用的初步探讨218.反倾销会计若干问题研究219.关于社会责任会计问题220.关于税务会计问题研究。

财务数据库实例分析报告(3篇)

第1篇一、引言随着我国经济的快速发展,企业对财务管理的需求日益增长。

财务数据库作为企业财务管理的重要工具,能够帮助企业实现财务数据的集中存储、高效查询和分析。

本文以某企业财务数据库为例,对其进行分析,以期为其他企业提供参考。

二、企业背景某企业成立于2005年,主要从事电子产品研发、生产和销售。

经过多年的发展,企业规模不断扩大,业务范围不断拓展。

为了适应企业发展的需要,企业于2010年建立了财务数据库,用于存储和管理财务数据。

三、财务数据库实例分析1. 数据库架构该企业财务数据库采用客户/服务器架构,分为前端和后端两部分。

前端为财务人员提供数据查询、分析等功能;后端为数据库服务器,负责数据的存储、备份和恢复。

2. 数据库表结构(1)基础信息表包括部门表、人员表、供应商表、客户表等,用于存储企业组织架构、人员信息、供应商和客户信息等。

(2)财务数据表包括收入表、支出表、成本表、资产负债表等,用于存储企业的财务数据。

(3)凭证表包括记账凭证、付款凭证、收款凭证等,用于存储企业的财务凭证信息。

3. 数据存储(1)数据格式财务数据库采用标准化的数据格式,如CSV、Excel等,便于数据导入和导出。

(2)数据备份企业定期对财务数据库进行备份,以确保数据安全。

备份方式包括本地备份和远程备份。

4. 数据查询与分析(1)数据查询财务人员可以通过前端界面进行数据查询,包括按时间、部门、人员、供应商、客户等条件进行查询。

(2)数据分析财务数据库提供多种数据分析工具,如趋势分析、对比分析、预测分析等,帮助财务人员对企业财务状况进行深入分析。

5. 系统安全性(1)用户权限管理企业对财务数据库进行用户权限管理,确保只有授权人员才能访问和使用数据库。

(2)数据加密对敏感数据进行加密存储,防止数据泄露。

四、实例分析1. 数据准确性通过财务数据库,企业实现了财务数据的集中存储,确保了数据的准确性。

同时,通过数据核对和审计,进一步提高了数据的可靠性。

库存管理系统数据库设计(两篇)

引言概述:库存管理系统是一个重要的信息管理系统,通过对企业库存的管理和控制,帮助企业实现精细化管理和降低库存成本。

而一个高效可靠的库存管理系统数据库设计是确保系统正常运行和数据准确性的重要保证。

本文将深入探讨库存管理系统数据库设计的相关原则和方法,以及如何通过合理的数据表设计、数据字段选择、关系建立等方式来优化系统性能和提高工作效率。

正文内容:1. 数据表设计1.1 主表设计1.2 子表设计子表用于存储库存相关的具体明细信息,如进货记录、出货记录以及库存变动等。

每个子表应与主表进行关联,以确保数据的完整性和一致性。

子表的设计应考虑到不同类型的库存操作,例如进货操作、出货操作、库存盘点等,以方便系统的使用和功能拓展。

2. 数据字段选择2.1 数据字段的命名规范在为库存管理系统数据库设计选择数据字段时,应遵循一定的命名规范,以方便理解和查询。

常见的命名规范包括驼峰命名法、下划线命名法等。

同时,应避免使用过于简单或过于复杂的字段名,以提高代码的可读性和维护性。

2.2 数据字段的类型选择数据字段的类型选择对于系统的性能和存储空间有着重要的影响。

常见的数据字段类型包括整型、字符型、日期型等。

在选择字段类型时,应根据字段的具体需求进行综合考虑,避免字段类型过大或过小导致的资源浪费或数据溢出问题。

3. 关系建立3.1 主外键关系的建立通过设置主外键关系,可以确保数据在不同表之间的一致性和完整性。

在库存管理系统数据库设计中,主外键关系应建立在主表和子表之间,以及不同子表之间。

通过主外键的设置,可以方便进行数据的查询、插入、更新和删除等操作,提高系统的稳定性和可靠性。

3.2 级联操作的使用级联操作是指在进行数据的关联操作时,可以自动对相关数据进行同步更新或删除。

在库存管理系统数据库设计中,可以使用级联操作来实现库存量的自动更新、库存盘点的自动记录等功能,减轻用户的手动操作负担,提高工作效率。

4. 数据库性能优化4.1 索引的创建索引是提高数据库查询效率的重要手段之一。

管理系统的数据库设计

管理系统的数据库设计数据库设计是任何管理系统的重要组成部分。

一个高效的数据库设计可以大大提高管理系统的性能和可靠性。

为了实现一个高效的管理系统,需要进行全面的数据库设计。

首先,在设计数据库时,需要确定各种数据类型。

不同的数据类型应该被分配到相应的表中。

例如,数据类型为客户姓名的数据应该存储在客户表中。

这不仅可以方便数据的查询和更新,而且可以减少数据冗余。

其次,在设计数据库时,需要考虑数据之间的联系。

不同的数据之间可能存在着多种关系,如一对一、一对多和多对多等。

在数据库设计过程中,需要确定这些关系,并相应地安排表的关系。

接下来是表的设计。

表应该按照不同的数据类型进行分类。

在表的设计过程中,需要确定表的属性,如列的名称、数据类型和长度等。

应该根据数据类型来指定属性,以确保数据的一致性和完整性。

此外,在设计数据库时,需要考虑数据的安全性问题。

这包括对数据进行有效的备份和恢复,并确保只有授权用户才能访问数据。

需要实现功能强大的访问控制和安全机制能够有效地保护数据的安全性。

同时,为了减少数据丢失的风险,需要有有效的备份恢复策略。

在数据库设计过程中,需要考虑到性能的问题。

需要采用优化查询的策略,以确保数据的读写速度。

例如,可以使用索引来优化查询和排序,以提高查询速度。

同时,采用适当的分区策略可以提高数据的增删改查速度和可用性。

最后,在数据库设计过程中,需要采取有效的监测和管理机制。

这样可以在系统出现问题时,及时检测问题并进行解决。

需要维护数据库性能、监测数据库状态、审计数据库和日志等,这些都是数据库管理中不可或缺的部分。

总之,一个优秀的数据库设计需要考虑多方面的问题,包括数据类型、数据关系、表的设计、数据的安全性、性能优化和监测和管理机制等。

只有在这些方面全面考虑,才可以实现高效、可靠的管理系统。

教案财务管理数据库设计专

教案:财务管理数据库设计专第一章:数据库基础1.1 数据库概念介绍数据库的基本概念,理解数据、信息、数据管理与数据库的关系。

解释什么是数据库管理系统(DBMS),并介绍其重要性。

1.2 数据库系统结构学习数据库系统的三级模式结构:模式、内模式、外模式。

理解映射关系,并探讨其作用。

1.3 数据模型介绍实体-联系模型(E-R模型)、关系模型等。

学习如何使用E-R模型设计数据库。

第二章:财务管理数据库需求分析2.1 需求分析概述理解需求分析的目的和重要性。

学习需求分析的基本方法和步骤。

2.2 财务管理数据库需求分析分析财务管理业务需求,确定数据库应支持的功能。

使用需求分析工具,如数据流图(DFD)和数据字典。

2.3 确定实体和关系根据需求分析结果,确定数据库中的实体和关系。

使用E-R图表示实体和关系。

第三章:财务管理数据库概念设计3.1 概念设计概述理解概念设计的目的和重要性。

学习概念设计的基本方法和步骤。

3.2 转换需求分析为概念模型将需求分析得到的信息转换为概念模型。

使用E-R模型表示概念模型。

3.3 财务管理数据库概念模型根据需求分析结果,设计财务管理数据库的概念模型。

使用E-R图表示概念模型。

第四章:财务管理数据库逻辑设计4.1 逻辑设计概述理解逻辑设计的目的和重要性。

学习逻辑设计的基本方法和步骤。

4.2 转换概念模型为逻辑模型将概念模型转换为逻辑模型。

使用关系模型表示逻辑模型。

4.3 财务管理数据库逻辑模型根据概念模型,设计财务管理数据库的逻辑模型。

使用关系图表示逻辑模型。

第五章:财务管理数据库物理设计5.1 物理设计概述理解物理设计的目的和重要性。

学习物理设计的基本方法和步骤。

5.2 确定数据库存储结构根据逻辑模型,确定数据库的存储结构。

学习文件组织方法和存储策略。

5.3 财务管理数据库物理模型根据逻辑模型,设计财务管理数据库的物理模型。

使用存储结构表示物理模型。

第六章:财务管理数据库规范化6.1 规范化理论介绍关系数据库规范化理论的基本概念。

财务管理数据库课程设计

财务管理数据库课程设计一、教学目标本课程旨在通过学习财务管理数据库的相关知识,使学生掌握数据库的基本概念、设计原则以及应用方法,培养学生运用数据库技术进行财务管理分析和决策的能力。

具体的教学目标如下:1.知识目标:(1)理解数据库的基本概念,包括数据、数据模型、数据库管理系统等;(2)掌握财务管理数据库的设计原则和方法;(3)熟悉数据库在财务管理中的应用场景和实际案例。

2.技能目标:(1)学会使用数据库管理系统,进行数据库的创建、修改和维护;(2)掌握SQL语言,进行数据的查询、插入、更新和删除操作;(3)具备财务管理数据分析和决策的能力,能够运用数据库技术解决实际问题。

3.情感态度价值观目标:(1)培养学生对数据库技术的兴趣和好奇心,激发学生主动学习和探索的热情;(2)培养学生团队协作精神,提高学生与他人合作解决问题的能力;(3)培养学生运用数据库技术服务社会、造福人类的意识,树立正确的价值观。

二、教学内容根据课程目标,本课程的教学内容主要包括以下几个部分:1.数据库基本概念:数据、数据模型、数据库管理系统等;2.财务管理数据库设计:设计原则、设计方法、实体关系模型等;3.数据库操作:SQL语言、数据的查询、插入、更新和删除操作等;4.数据库在财务管理中的应用:案例分析、实际应用场景等。

三、教学方法为了实现课程目标,本课程将采用以下教学方法:1.讲授法:通过教师的讲解,使学生掌握数据库的基本概念、设计原则和操作方法;2.案例分析法:通过分析实际案例,使学生了解数据库在财务管理中的应用场景;3.实验法:通过上机实验,让学生亲手操作数据库管理系统,巩固所学知识,提高实际操作能力;4.讨论法:分组讨论,培养学生的团队协作精神,提高学生与他人合作解决问题的能力。

四、教学资源为了保证课程的顺利进行,教师需准备以下教学资源:1.教材:选用权威、实用的数据库教材,作为学生学习的主要参考资料;2.参考书:提供相关领域的参考书籍,丰富学生的知识体系;3.多媒体资料:制作精美的PPT,生动形象地展示课程内容;4.实验设备:保证每名学生都有充足的上机实验时间,熟悉数据库管理系统的操作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(财务知识)财务管理系统数据库设计天津丰源汽车连锁服务有限X公司成立于1988年,由最初从事汽车及汽车配件进出口贸易,发展成为当下拥有5家3000~5000m2汽车用品直营连锁超市、壹家3500m2壹类大修资质的汽车修理厂、3家三类快修店、壹家二手车交易X公司、壹个汽车锁业X公司、壹个爱车俱乐部、壹个汽车电子技术培训学校的大型联合企业。

2001年引进国外汽车用品连锁超市的运营模式,借鉴正规美式仓储超市的运营理念及国内大型民用超市的管理经验,开办了大型汽车用品连锁超市。

2001年~2004年,连续开办了5家直营连锁店。

X公司计划于2010年前再发展20~40家连锁店,除了占领天津市场外,仍要进军外埠市场。

4.1.1用户发展战略1.横向发展战略利用自身的优势,涉足和汽车关联的所有领域,包括汽车销售、汽车进出口贸易、二手车销售、爱车俱乐部、汽车装饰用品加工生产及开办汽车电子学校等。

2.纵向发展战略依托领先的专业品质和16年的行业经验,构筑天津乃至华北地区汽车用品连锁超市网络。

沿袭欧美风尚,创造丰源车居文化,引导有车族的消费观向着更高品味发展。

拓展丰源汽车用品运营范围,向“高、精、尖、全”发展;不断开发汽车服务领域,以高质量的服务,力争作汽车行业的“龙头”。

3.X公司发展目标5年之内再开设20~40家连锁超市,占领天津市场。

以天津为基地,进军外埠市场,力争10年内于华北地区赢得壹定的市场占有率。

4.1.2项目整体目标对企业的各个层面进行全面、细致、规范的管理。

为实现管理手段的科学化、现代化和规范化建立壹套先进的信息管理系统。

通过本系统的使用,能够达到以下目标:精确、实时地反映和准确处理X公司各项业务活动,实现企业商品“进、销、调、耗、存、结”以及汽车维修、美容、加工的壹体化管理。

对汽车维修、美容、加工等环节进行精细化管理。

对商品进行条码管理,从商品入库、出库到盘点,统壹通过条码进行管理,从而杜绝人为错误的操作和由此导致的盘点数据不正确的问题。

有效控制商品的采购,避免商品短缺或重复进货,提高资金利用率。

优化商品结构,减少资金占用。

合理控制库存,提高库存周转率。

彻底解决信息孤岛问题,将各分店、各部门的信息完全共享,为X公司将来的快速扩张提供强有力的支持。

利用视窗卡对会员进行智能化、人性化的管理,提高X公司的形象。

及时、准确地将企业各类信息加工处理后反馈给X公司的最高管理层,提供可靠、完整、科学的决策依据。

加强对员工管理考核的科学性,提高劳动效率,充分调动员工的积极性和创造性。

对于X公司组织机构的调整、人员职务的变化、业务流程的重新设计及业务操作细节的调整,系统能够有足够的应变机制和可扩展性,从而快速地适应X公司的编号。

财务管理作为企业管理的组成部分,和经济价值或财富的保值增值有关,是关于创造财富的决策,企业生存、发展、获利的总目标离不开财务的筹资、投资以及对资金的运用管理。

另壹方面,财务管理目标是制定生产目标、销售目标等壹系列目标的基础和前提,这使得财务管理于企业管理中处于壹个核心地位,财务管理目标将从根本上反映企业的总目标。

所以确立壹个合理的财务管理目标对企业的长远发展有着极为重要的意义。

4.2.1财务管理的任务近来,美国接二连三发生的著名企业财务作假事件,不仅沉重地打击了美国经济和投资者的信心,同时也于全球经济壹体化的今天,警示着中国企业的决策者们,要让更多的职业经理人具有壹双能够识别伪装的慧眼,使企业能够防患于未然,将风险降至最小。

当前中国许多企业面临着许许多多的问题,然而比较具有普遍性的是企业的运营决策仅凭经验感性判断,缺乏必要的理论指导和定量分析,财务会计信息资源未能得到充分利用。

财务管理是为实现企业的目标服务的,且受财务管理的内容制约。

基本任务是依法合理筹资且有效地利用企业各项资产,最终提高效益。

具体来说,企业的财务管理任务包括以下几方面内容:(1)依法合理筹集资金,满足企业资金需要量。

企业进行生产运营活动需要必备的资金额,企业财务管理的首要任务是合理地从各种渠道,采用种种方式合理地筹集到生产运营活动所需要的资金。

这项任务有俩个面向,壹是要正确确定企业的资金需求量,二是要选择好获得资金的渠道和方式。

因为企业筹资有多种渠道和方式可供选择,于进行比较选择时主要考虑资金成本,偿仍期限,担保条件可能性和资金供应者的其他具体要求,且考虑其对企业投资收益和风险影响,据此选择确定企业筹资的最佳组合方式。

(2)有效地分配和使用企业资金,提高资金利用效果。

财务管理部门应规划性地,合理地安排各类资产,使其形成合理的资产结构。

要使货币资产保持于最佳的水平上,要避免存货资产占用过多,要及时解决资金使用过程中出现的问题,加速资金周转,提高资金的利用效果。

(3)分配企业的收益,协调各方面的经济关系。

税后利润按照规定的顺序进行分配,于分配中处理好各方面的经济关系,以调动企业、员工、投资者各方面的积极性。

(4)实行财务监督,维护财经法规。

财务监督是利用货币形式对企业的经济活动进行监督,它是通过对财务收支的审核控制和对财务指标的检查分析,及时发现生产运营活动存于的问题,及时进行处理。

实行财务监督,能够促使企业于严格地规范化的范围内生产运营,维护法律制度上的企业完整性。

4.2.2会计学的理论基础会计学是壹门专门的学科,涉及众多内容,这里不可能壹壹深入介绍,下面仅介绍壹些原理性的知识,通过这些介绍读者基本能够了解会计学的基本理论,从而对财务管理有壹个基本的认识。

(1)会计的对象会计的壹个显著特点是以货币形式对经济活动进行反映,而会计的对象就是会计核算和监督的内容,因此概括地说,会计对象是扩大再生产过程中的资金运动,企业的会计对象是企业运营活动中的资金运动。

企业的资金运动于运营活动中表现为各种经济业务,因此企业会计对象又具体表现为反映资金运动的企业运营活动中的经济业务。

会计对象具体表象的经济业务,按其性质的分类,就形成会计对象的要素。

会计对象要素主要包括资产、负债、所有者权益、收入、费用、利润等。

(2)会计的职能会计职能是会计应发挥的作用或应有的功能。

会计的基本职能有俩项,即会计核算职能和会计监督职能。

会计核算是以货币为主要计量单位,对企业、事业等单位壹定时期的经济活动进行真实、准确、完整和及时的记录、计算和方案。

会计核算的内容是会计对象要素,具体表现为经济活动中的各种经济业务,包括:款项和有价证券的收付财物的收发、增减和使用债权债务的发生和结算资本、基金的增减和经费的收支收入、费用、成本的计算财务成果的计算和处理其他需要办理会计手续、进行会计核算的事项会计核算要求做到真实、准确、完整和及时。

会计核算是壹个过程,于企业中,经济业务发生后,要填写原始凭证,编制记帐凭证,根据记帐凭证登记会计帐簿,根据会计帐簿和有关资料编制会计报表。

会计监督是指依据监督标准,对企业、事业等单位的资金运动进行的指导、控制和检查。

会计监督的对象是资金运动,而资金运动于企业中主要负责筹集资金、使用资金和收回资金。

会计对资金运动的监督主要表当下:监督经济业务的真实性监督财务收支的合法性监督公共财产的完整性(3)会计核算方法于会计核算方法体系中,主要的方法有:①设置会计科目和帐户会计科目就是对会计对象的具体内容进行分类核算的项目,而设置会计科目就是于设计会计制度时事先规定这些项目,然后根据它于帐目中开立帐户,分类、连续地记录各项经济业务,反映由于各经济业务的发生而引起的各会计要素的增减变动情况和结果,为运营管理提供各种类型的会计指标。

②复式记帐复式记帐是和单式记帐相对应的壹种记帐方法,这种记帐方法的特点是对每壹项经济业务均要以相等的金额同时记入俩个或俩个之上的有关帐户,例如我们用银行存款购买材料。

按照复式记帐法就应该壹方面记材料的增加,另壹方面记银行存款的减少。

它的优点就是通过帐户的对应关系,能够了解有关经济业务内容的来龙去脉,通过帐户的平衡关系,能够检查有关业务的记录是否正确。

③填制和审核会计凭证会计凭证是记录经济业务,明确经济责任的书面证明,也是登记帐簿的依据。

业务发生以后,首先要取得凭证,凭证必须经过会计部门或有关部门审核,只有经过审核且认为正确无误的会计凭证才能作为记帐的依据,而作为会计核算的方法,填制和审核凭证不仅为经济管理提供真实可靠的数据资料,也是实行会计监督的壹个重要方面。

④登记会计帐簿帐簿是用来全面、连续、系统地记录各项业务的簿籍,是保存会计数据资料的重要工具。

而登记帐簿就是将会计凭证记录的经济业务,序时分类的记入有关簿籍中设置的各个帐户。

登记帐簿必须以凭证为根据且定期进行结帐、对帐以便为编制会计报表提供完整而系统的会计数据。

⑤成本计算成本计算就是指于生产运营过程中按照壹定的对象归集和分配发生的各种费用支出,以确定该对象的总成本和单位成本的壹种专门方法。

通过成本计算能够确定材料的采购成本、产品的生产成本和销售成本,也就是说,于这个生产运营过程当中,既要计算材料的采购成本,也要计算产品的生产成本和销售成本。

通过成本计算,能够反映和监督生产运营过程当中发生的各项费用是否节约或超支,且据此确定企业的运营盈亏。

⑥财产清查财产清查是指通过盘点实物、核对帐目,保持帐实相符的壹种方法。

于清查当中如果发现财产物资和货币资金的实有数和帐面结存数额不壹致,应该及时查明原因,通过壹定的审批手续进行处理,且调整帐簿记录,使帐面数额和结存数额保持壹致从而保证会计核算资料的正确性和真实性。

⑦编制会计报表会计报表是根据帐簿记录定期编制的。

它是壹种总括且反映了企业或行政事业单位于特定时点(月末、季末、年末)和壹定时期(月、季、年)的财务情况、运营成果以及成本费用等的书面文件。

会计报表提供的资料不仅是分析考核财务成本计划和预算执行情况,以及编制下期财务成本计划和预算的重要依据,也是进行运营决策和国民经济综合平衡工作必要的参考资料。

这些方法反映了会计核算过程。

于会计核算过程中,填制和审核会计凭证是开始环节。

登记会计帐簿是中间环节,编制会计报表是终结环节。

于壹个会计期间所发生的所有经济业务均要经这三个环节进行处理,将大量的经济业务转换为系统的会计信息,这个转换过程也就是从填制和审核凭证到登记帐簿,直到编制出会计报表,周而复始的变化过程就是壹般所讲的会计循环。

经济业务发生后,经办人员要添置或取得原始凭证,经会计人员审核整理后,按照设置的会计科目,运用复式记帐法编制记帐凭证且据以登记帐簿,要依据凭证和帐簿记录对生产运营过程中发生的各项费用进行成本计算,且依据财产清查对帐簿记录加以核实,于保证帐实相符的基础上定期编制会计报表。

(4)会计科目我国企业会计准则将企业会计要素划分为资产、负债、所有者权益、收入、费用和利润六个要素,这些要素对应不同的会计科目。