Matlab金融工具箱中的投资组合函数portfolio function

基于MATLAB的证券投资组合优化分析

0.018 O.019 O.02 0.02l 0.022

O.19275 O.18905 O.18536 O.18166 0.17797

2.63E—01 2.87E—Ol O.3115l 0.33576 0_36002

0.146ll 2.7lE一0l 一1.64E一18

0.15437 2.47E-01 -2.76E一18 O.16263 O.22188 -8.84E—18

4.65E—02 0.088528 0.47757 0.022359 O.16039 0.0013878 0.070478 0.094497 0.45504 1.93E一02 O.15677 0.001225l 0.094492 0.10047 4.33E-01 1.62E-02 1.53E—01 O.0010806

0.11837 3.65E一0l 7.08E—03 O.12434 0.34244 4.02E—03

1.42E—01 0.O007568 O.13865 0.O006854

0.016 O.017

O.19922 0 19644

2.15E一0I 2.39E-01

0.13031 3.20E一01 9.63E一04 O.13503 O.0006322 0.13785 2.96E—Ol -6.33E—19 0.13105 O.0005977

式表示即为:

的值,还有盯2的值,也就是这样的投资

§

Ixp=乞ui*p.

i=l

组合下,面临的风险到底多大。 运用matlab软件,我们可以求出从

另一种方法是从构成资产组合的各 数据表推出的协方差矩阵,右对角线的

要素资产出发,为组中的第j个资产的 数值表示的各目标收益率的方差值(见

MATLAB金融工具箱投资组合函数的调用PPT课件

2•020/W10/13indowLength %(Optional)计算时最近的观 6

[PortRisk, PortReturn] = portstats(ExpReturn, ExpCovariance, PortWts)

• PortReturn %(optional)有效前沿上,每个 点的回报。默认为,最大最小做平均得到 值。

• AssetBounds %(Optional)投资组合分配到

每一种资产上的权重的最小和最大值,是

2*NASSETS矩阵。所有资产下界的默认值=0

(没有卖空),商界的默认值=1(表示该

2020/资10/13产构成整个投资组合)

• TickTimes %(Optional)时间,若是空的,则 按1,2,3,4…排序。

• Method %(Optional)Method='Simple'(默 认), tick2ret表示简单加减收益率. If Method='Continuous', 表示复合收益率

2020/10/13

5

[ExpReturn, ExpCovariance, NumEffObs] = ewstats(RetSeries, DecayFactor,

• RetSeries %收益率序列

• StartPrice %起始价格,默认值为1

• RetIntervals %收益率序列的时间间隔,默认 值为1

• StartTime %开始时间,默认值0 StartTime=datenum(’06-Mar-2007’) =733107

基于MATLAB的金融工程方法与实践第十二章 投资组合优化1

Outline • 矩阵求导简介 • 优化知识 • 允许卖空情况下的投资组合优化

• 不允许卖空情况下的投资组合优化

矩阵求导的有关知识

数对向量求一阶导

• 假设X为列向量,存在函数f(X),其自变量为向 量,因变量取值为标量

f X f ( x1, x1,, xn )

e1 ~ T w e w1 w2 w3 e2 w1e1 w2 e2 w3e3 E rp e 3 • 约束条件2 1 wT w1 w2 w3 1 1 1

• 约束条件1

2 p T p

允许卖空情况下的权重求解

• function [wp,varp]=meanvar(e,V,rp) • %. 求解投资组合权重 • %输入:e每个资产的预期收益率组成的收益率 列向量

• %输入:V 收益率的方差协方差矩阵

• %输入:rp为投资组合的预期回报率 • %输出: wp为投资组合权重,列向量 • %输出: varp为投资组合的方差

f11 f f 21 X f m1

f12 f 22

fm2

f1n f2n f mn

fi fij x j

Matlab实现

• Syms s t • V=[s;t]

• f=[t^2*log(s);s^3*log(2+t)]

w • 约束为非线性约束和线性约束

max w e

T

T

w Vw

T

2 p

w 1

问题3

• 不考虑预期收益,最小化风险 • 目标函数为二次型

min1 / 2w Vw

5 MATLAB量化投资的相关工具箱

2014/4/9

北航经管 马杰 版权所有

7

2. 利率期限结构

prbyzero:从零息票利率曲线、对债券定价。 disc2zero:将贴现曲线、转化为零息票利率曲线。 fwd2zero:将远期利率曲线、转化为零息票利率曲线。 pyld2zero:将平均收益曲线、转化为零息票利率曲线。 termift:用样条工具箱、对期限结构进行拟合。 zbtprice:利用Bootstrap方法,依债券价格、计算零息票利率曲线。 zbtyield:利用Bootstrap方法,依债券收益、计算零息票利率曲线。

9

四、金融时间序列工具ftstool

对金融时间序列,Matlab提供了一个方便的图形界面窗 口,在命令窗口输入 ftstool 、即可调出该界面,可生成和管 理fints类型的数据。

整个界面,分为4个部分:

数据输入(Data Source) 数据输出(FINTS Objects and Outputs) 数据管理(Data Management) 对象属性设置( FINTS Objects Properties)

2014/4/9

北航经管 马杰 版权所有

2

5.1 Matlab金融应用的案例

一、瑞士再保险公司运用Matlab预测灾害及影响

与Java、C++相比, Matlab容易上手,其优势在于功能集成度高、 快速开发性、协作性及多语言支持特性,尤其是在跨语言平台的混编上。

多年来,瑞士再保险的专家们基于不同的计算机语言与开发环境建 立起了独立的关于地震、洪水、飓风等自然灾害的模型。

2)可采用的利率模型有: HJM、BDT、BK和HW。

如bondbyhjm,就是利用HJM模型为债券进行定价;而 capbyhw,就是HW模型为利率顶进行定价。

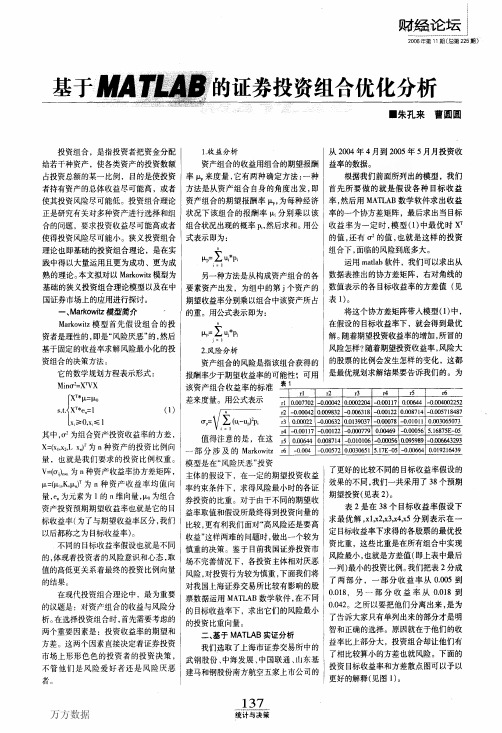

基于MATLAB的证券投资组合分析

基于MATLAB的证券投资组合分析通过介绍MATLAB在马柯维茨的证券投资组合模型——均值—方差模型中的应用,在加深对投资组合模型的了解的同时达到简单的应用MATLAB进行投资组合分析的目的。

标签:投资组合;均值-方差模型;有效前沿1 理论引入基于我国经济的持续发展和经济体制改革的深化,我国国民的理财观念也逐渐提高,证券投资逐渐成为一个广泛运用的投资渠道。

证券投资是为了获得收益,但获得收益的同时投资者也不得不承担一定的风险。

正所谓“鱼与熊掌不可兼得”,投资者怎样合理分配资金投资到不同资产,确定一个各类资产的投资额占投资总数额的适当比例,使投资者持有资产的总收益尽可能高并且风险尽可能低,如何计算组合投资的风险和收益以及怎样分配资产使让这两个指标达到一定的平衡是投资者亟待解决的问题。

大部分资产配置分析都建立在马科维兹最优证券投资组合理论的基础上。

50年代和60年代初,美国经济学家马科维兹1952年在《财务学刊》发表了著名的“资产组合的选择”一文,其运用了均值-方差的分析方法。

这一独创性的方法首次将数理分析运用于金融资产收益与风险关系的分析,为解决收益与风险的矛盾问题提供了一个全新的思路。

其主要思想是,根据每一种证券的预期收益率(用均值衡量)、风险(用方差衡量)和所有证券间的协方差矩阵,得到投资组合的有效前沿,这个有效前沿与投资者的效用无差异曲线的切点即为最佳投资组合。

2 模型简介2.1 基本假设(1)市场是有效的,证券的价格反映了证券的内在经济价值,每个投资者都掌握了充分信息,了解每种证券的期望收益率和标准差。

(2)投资者是理性的,即投资者厌恶风险而偏好收益。

(3)投资者具有单周期视野,不允许卖空和卖空。

(4)证券的收益率服从正态分布。

(5)无交易成本。

2.2 单一证券的收益与风险ni=1Xi=1即满足这两个约束条件的情况下选择组合的比例系数使组合的、方差最小化。

对于每个给定的Rp可以解除相应的σp,每一对(Rp,σp)构成标准差-预期收益率图上的一个坐标点,这些点连成的曲线即有效前沿。

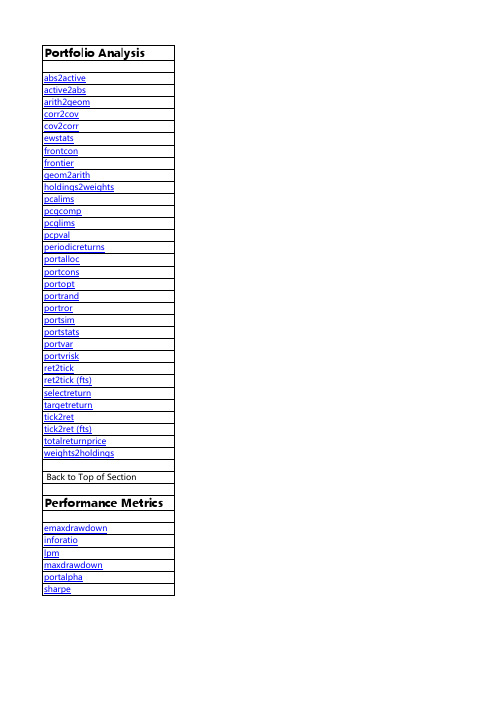

Matlab金融工具箱中的投资组合函数portfolio-function

Compute expected maximum drawdown for Brownian motion Calculate information ratio for one or more assets Compute sample lower partial moments of data Compute maximum drawdown for one or more price series Compute risk-adjusted alphas and returns for one or more assets Compute Sharpe ratio for one or more assets

Portfolio Analysis

abs2active active2abs arith2geom corr2cov cov2corr ewstats frontcon frontier geom2arith holdings2weights pcalims pcgcomp pcglims pcpval periodicreturns portalloc portcons portopt portrand portror portsim portstats portvar portvrisk ret2tick ret2tick (fts) selectreturn targetreturn tick2ret tick2ret (fts) totalreturnprice weights2holdings

Back to Top of Section

Performance Metrics

emaxdrawdown inforatio lpm maxdrawdown portalpha e

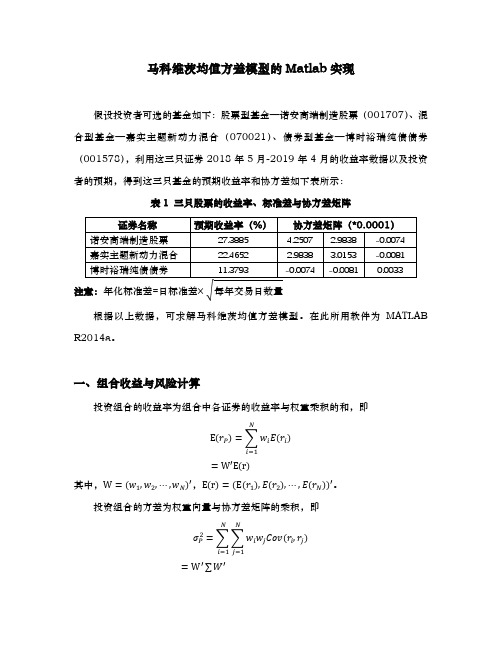

马科维茨均值方差模型的Matlab实现

0.025

三、约束条件下有效前沿 在实际构建投资组合时,要综合考虑合法合规或者风险管理等限制条件,这样

组合构建将受到一些约束。比如,组合中单只证券投资范围受限。 【例 3】如果组合中股票型基金—诺安高端制造股票(001707)的投资上限为

30%、混合型基金—嘉实主题新动力混合(070021)的投资上限为 50%、债券型 基金—博时裕瑞纯债债券(001578)的投资上限为 50%,求解有效前沿。

注意:年化标准差=日标准差× √每年交易日数量

根据以上数据,可求解马科维茨均值方差模型。在此所用软件为 MATLAB R2014a。

一、组合收益与风险计算

投资组合的收益率为组合中各证券的收益率与权重乘积的和,即

������

E(������������) = ∑ ������������������(������������)

0.014

0.015

图 2 上下限约束情况下三只证券的投资组合有效前沿图

参考资料: [1] 郑志勇、王洪武. 金融数量分析—基于 MATLAB 编程[M]. 北京:北京航空航

天出版社, 2018. [2] 张志涌、杨祖樱. Matlab 教程[M]. 北京:北京航空航天大学出版社, 2017.

计算结果如下: PortRisk =

0.0087 0.0087 0.0090 0.0095 0.0103 0.0111 0.0119

0.0126 0.0134 0.0142

PortReturn = 0.1698 0.1751 0.1803 0.1856 0.1909 0.1962 0.2014 0.2067 0.2120 0.2173

计算代码如下: % 组合中证券的预期收益率 ExpReturn = [0.273885 0.224652 0.113793]; % 组合中证券的协方差矩阵

matlab第六讲 金融工具箱

3、变化现金流计算

例2:购买设备A,花费8000元,设备使用年 限5年,现金流依次为[-8000,2500,1500, 3000,1000,2000],如果对于企业来说投资 的必要收益率为8%,该投资是否合适? 判断方法:净现值(NPV)法和内部收益率 (IRR)方法。

参数:CF (现金流) = [−8000,2500,...,2000] Rate = 0.08 CFi , CF0 = − Invest NPV = ∑ i i = 0 (1 + Rate) CFi IRR : ∑ = 0, CF0 = − Invest i i = 0 (1 + r ) 当NPV > 0或者IRR > Rate就可以投资

维纳过程(Wiener process)

若一个随机过程{X(t),t>=0}满足: (1) X(t)是独立增量过程; (2) 任意s,t>0,X(s+t)-X(s)~N(0,c^2*t),即 s,t>0,X(s+t)-X(s)~N(0,c^2*t) X(s+t)-X(s)是期望为0,方差为c^2*t的正态分布; (3) X(t)关于t是连续函数。 则称{X(t),t>=0}是维纳过程(Wiener process)或布朗 运动。

n n

净现值NPV计算函数pvvar

语法: NPV=pvvar(CF,Rate,IrrCFDates) 计算方法(见 jrcx1.m文件)

内部收益率计算函数irr

语法: Return=irr(CF) 对于例2中的数据计算: CF=[-8000,2500,1500,3000,1000,2000]; Return=irr(CF)

假设欧式股票期权三个月后到期,执行 价格95元,现价100元,无股利支付,股价 年化波动率为50%,无风险利率为10%, 则期权价格的为: [Call,Put] = blsprice(Price, Strike, Rate, Time, Volatility) [Call,Put] = blsprice(100, 95, 0.1, 0.25, 0.5)

组合投资的风险与收益及其MATLAB的实现

2015届毕业论文股票组合投资的风险与收益及其MATLAB的实现院、部:计算机与信息科学学院学生姓名:贾瑜指导教师:桂友武职称副教授专业:信息与计算科学班级:信本1102完成时间:2015-6摘要随着经济的发展,越来越多的投资者开始将闲置资金投入股票市场,如何科学地在可接受的风险水平下获取收益成为投资者迫切需要解决的问题,由于中小投资者资金投入有限,将有限的投资额有效地分配到不同的股票以降低风险显得尤为重要。

俗语中有句话讲到,鸡蛋不能放在一个篮子里,这句话的内涵就是投资组合。

对于投资者而言,股票投资作为一种增加收益的方法也存在着一定的风险,因此如何合理的利用股票投资组合方案来降低投资中面临的风险是十分有必要的。

本文是探索给予一定量资本情况下,要使收入达到一定比例,如何获得最优组合的投资方法。

本文以马科维茨投资组合理论为主结合动态规划内容,当投资者要求满足投资组合的风险降到最低,同时就需要用关联关系的达到最小,因此可以采用二次规划和动态规划来解决问题,并确定使用MATLAB的编程求解。

关键词:股票投资组合;投资组合的风险收益ABSTRACTIn today's market has become increasingly fierce competition, many investors in explore a new way to reduce the management risk, seek a more stable income.With he constant improvement of stock trading development in China, the concept of the nvestors are engaged in stock investment show mature gradually, and the combination of stock investment in the stock market investment as a kind of effective method.Many countries in Europe and in stock investment market is now the important one seat and have a very broad application.Although at present the development of Chinese stock market is not very perfect, but those classic foreign stock portfolio theory and investment strategy can give a lot of reference, so that a series of problems we need to come up with a more practical method to solve, can provide a more powerful investors in the stock investment of our country's help.Study given to the model and capital, to meet a certain percentage of their income, make the risk as far as possible the way to the smallest of the optimal e Markowitz put forward the basic framework of portfolio, and reasonable improvement on the original content.According to the concept of Markowitz portfolio, to minimize the portfolio risk, in addition to diversification in different projects, still should choose low correlation coefficient related investment projects, using quadratic programming to solve the problem, and used MATLAB programming model.Key words Enterprise stock portfolio; Portfolio risk and return目录1 股票相关知识及MATLAB简介 (3)1.1股票的基本概念 01.2股票的基本特征 01.3股票分类 01.4股票术语 (1)1.5投资者入市注意事项 (1)1.6 MATLAB简介 (2)2 组合投资基本介绍 (3)2.1研究背景 (3)2.2研究意义 (4)2.3研究目的 (4)2.4应用方向 (5)3 组合投资理论与动态规划介绍 (7)3.1股票投资组合理论 (7)3.2马科维茨理论 (7)3.3均值—方差模型 (12)3.4马科维茨投资组合风险的计算方法 (14)3.5动态规划方法 (14)4 组合投资的实例与分析 (16)4.1动态规划实例分析 (16)4.2马科维茨理论实例分析 (20)5 评价与总结 (27)参考文献 (28)致谢 (29)1 股票相关知识及MATLAB简介1.1 股票的基本概念股票是一种由股份制有限公司签发的用以证明股东所持股份的凭证,它说明股票的持有人对股份制公司的一部分资源所有权的凭证。

Matlab技术金融数据分析方法解读

Matlab技术金融数据分析方法解读随着金融市场的快速发展和技术的日益成熟,金融数据分析在决策和投资中扮演着重要的角色。

而Matlab作为一种常用的科学计算和数据分析工具,其在金融领域的应用日益广泛。

本文将深入探讨一些Matlab技术金融数据分析方法,并解读其应用。

一、时间序列分析时间序列分析是金融领域中常用的一种数据分析方法,它通过分析和预测时间上的依赖关系来揭示市场行为的规律。

在Matlab中,我们可以使用一系列函数和工具包来处理和分析时间序列数据。

首先,我们可以使用Matlab内置的时间序列对象(Timeseries)来存储和处理时间序列数据。

该对象可以方便地进行数据的索引和处理操作。

例如,我们可以用time和data分别表示时间和数据序列,并使用plot函数来绘制时间序列的图形。

其次,Matlab的金融工具箱中提供了许多常用的时间序列分析函数,例如自相关函数(autocorr)、偏自相关函数(parcorr)等,这些函数可以帮助我们分析和解释时间序列数据的结构和特征。

另外,Matlab还提供了一些经典的时间序列分析方法,例如移动平均(Moving Average)和自回归移动平均(Autoregressive Moving Average,简称ARMA)模型等。

这些模型可以通过拟合历史数据来预测未来的走势,并帮助我们进行风险评估和投资决策。

二、金融市场指标分析金融市场指标分析是金融数据分析的重要组成部分,它通过计算和分析各种市场指标来揭示市场的行为和趋势。

在Matlab中,我们可以使用一系列函数和工具包来计算和分析市场指标。

首先,我们可以使用Matlab内置的金融工具箱中的函数来计算和绘制各种常用的市场指标,例如移动平均线(Moving Average),相对强弱指数(Relative Strength Index,简称RSI)等。

这些指标可以帮助我们判断市场的趋势、分析市场的强弱和超买超卖情况。

金融风险度量的VaR模型 在MATLAB中的使用方法

金融风险度量的VaR模型摘要:VaR 是使投资风险数量化的工具,旨在估计给定金融资产或组合在正常的资产价格波动下未来可能的或潜在的损失;目前常用的VaR 计算方法大体归为三类:历史模拟法、蒙特卡洛模拟法以及方差一协方差法;各种方法均存在自身假设条件或固有的缺陷,在选择计算VaR 的方法时,需要在计算效率、所需数据信息、准确性之间进行平衡。

VaR 作为一种工具主要在风险控制、绩效评价以及金融监管三个方面发挥重要作用。

关键词:VaR 方差一协方差法 历史模拟法 蒙特卡洛模拟法一、 VAR 思想的产生VaR (Value at Risk)的思想应追溯到马柯威茨(1952)的均值一方差投资组合理论模型n 。

马柯威茨建议使用方差代替靠自觉判断的偏差来衡量风险,但他的大部分著作都致力于研究期望收益与均值一方差结构中风险之间的平衡,这只适应于收益率服从正态分布或投资者具有二次效用函数。

而给VaR 带来直接思路的是Roy( 1952),他在投资组合选择时构造的“安全第一(safety-first)”模型中,建议基于给定置信水平下的风险衡量选择那些可将损失大于“灾难水平”的概率最小化的投资组合。

Baumol( 1963)也提出了一个基于某些概率水平下较低的置信区间的风险衡量指标。

20世纪80年代的J.P.摩根银行的Till Goldimann 首次提出了“风险价值”这一术语,他认为价值风险比收益风险更重要,这为以后VaR 的提出铺平了道路。

二、VaR 的定义在金融市场上,投资者或金融机构所面临的一个重要的风险是市场风险,即金融工具的市场价值在未来发生变化的可能性。

一般而言,投资者所关心的主要是资产价格向下变动的风险。

风险一般用资产回报的波动性或标准差衡量,波动性越大,资产未来回报偏离预期的回报的可能性越大。

但是,波动性并未告诉我们,投资者在今后一段时间内,可能遭受的最大化损失是多少。

现代金融机构已经不满足于知道投资组合的波动性或风险,还想进一步知道一旦风险实现,自己可能遭受何等程度的最大损失。

Matlab在金融数据分析中的应用指南

Matlab在金融数据分析中的应用指南Matlab is a powerful tool widely used in various scientific and engineering fields. In recent years, it has gained significant popularity in the financial sector due to its versatility and efficiency in data analysis. In this article, we will explore the application of Matlab in financial data analysis, including its functions, benefits, and potential challenges.1. IntroductionFinancial data analysis refers to the process of gathering, evaluating, and interpreting data to make informed decisions in the world of finance. It involves studying and analyzing various financial variables, such as stock prices, market trends, asset returns, and economic indicators. With the advent of big data and advanced computational tools, financial analysts have turned to Matlab to streamline and enhance their data analysis procedures.2. Data Import and PreprocessingOne of the key strengths of Matlab is its ability to handle large and complex datasets. It provides numerous functions for data import, allowing users to directly import data from common file formats such as CSV, Excel, and databases. Additionally, Matlab offers extensive data preprocessing capabilities, including cleaning and filtering data, handling missing values, and detecting outliers. These preprocessing steps are essential to ensure the accuracy and reliability of subsequent analysis.3. Statistical AnalysisMatlab offers a wide range of statistical functions and toolboxes that enable users to perform various statistical analyses on financial data. These analyses can include descriptive statistics, such as mean, median, and variance, as well as inferential statistics, such as hypothesis testing and regression analysis. Furthermore, Matlab's capabilities in time series analysis enable users to model and forecast financial variables, providing valuable insights into future trends and patterns.4. Portfolio OptimizationPortfolio optimization is a crucial aspect of financial analysis, aiming to construct an optimal investment portfolio based on desired risk and return objectives. Matlab provides efficient algorithms and optimization tools for portfolio optimization, allowing users to allocate assets effectively and optimize risk-return tradeoffs. These optimizations can be performed using various approaches, such as mean-variance optimization, conditional value at risk (CVaR) optimization, and Black-Litterman model-based optimization.5. Financial ModelingMatlab's programming capabilities make it an ideal tool for financial modeling, allowing users to build complex financial models and perform simulations. Whether it is options pricing, Monte Carlo simulations, or investment valuation, Matlab provides a comprehensive set of functions and toolboxes for developing and analyzing financial models. Users can incorporate various mathematical algorithms, such as numerical methods and stochastic processes, to enhance the accuracy and reliability of their models.6. Machine LearningWith the rise of machine learning techniques in finance, Matlab has become an essential tool for implementing and evaluating advanced machine learning algorithms. Matlab's machine learning toolboxes, including Neural Network Toolbox, Support Vector Machines (SVM), and Random Forests, enable users to develop predictive models for various financial applications, such as stock price prediction, credit risk assessment, and fraud detection. The integration of machine learning with Matlab's data preprocessing and visualization capabilities provides a powerful platform for analyzing and interpreting financial data.7. Visualization and ReportingEffective visualization and reporting of financial data are vital in conveying key insights and findings. Matlab offers a wide range of plotting and visualization functions, allowing users to create visually appealing and informative graphical representations offinancial data. Furthermore, Matlab's capabilities in generating customizable reports and dashboards facilitate effective communication and decision-making processes.8. Challenges and ConsiderationsWhile Matlab offers numerous benefits in financial data analysis, there are also potential challenges that users should consider. One primary concern is the cost of Matlab licenses and toolboxes, which can restrict access for some individuals or organizations. Additionally, due to the complexity of financial data analysis, it is crucial for users to have a solid understanding of both financial principles and Matlab programming. Adequate training and expertise are necessary to ensure accurate analysis and interpretation of financial data.9. ConclusionMatlab has become an indispensable tool in the field of financial data analysis, providing powerful capabilities to handle, analyze, and interpret complex financial datasets. Its functions in data import and preprocessing, statistical analysis, portfolio optimization, financial modeling, machine learning, visualization, and reporting make it a versatile and efficient tool for financial analysts. However, users should be mindful of the associated challenges and considerations to maximize the benefits of Matlab in their financial analysis endeavors.。

金融计算教程——Matlab金融工具箱的应用第二部分

期货变化标准差

输出参数

Call

欧式看涨期权价格

Put

欧式看跌期权价格

6.3 衍生产品定价数值解

二叉树定价函数

调用方式

[AssetPrice, OptionValue]

= binprice(Price, Strike, Rate, Time, Increment,

Volatility,Flag,DividendRate,Dividend, ExDiv)

5.2.3带约束条件资产组合有效 前沿

投资组合中的问题很少有简单的约束 MATLAB利用均值-方差理论求解资产组合问题 将约束条件写成矩阵形式

例各资产相关系数矩阵、预期回报、标准差如 表所示。

资产A 资产B 资产C 预期回报 各资产标准差

资产A 1 0.8 0.4 0.1 0.2

试给出有效前沿。

1.证券特征定义

调用方式

StockSpec=stockspec(Sigma, AssetPrice, DividendType,

DividendAmounts,ExDividendDates)

输入参数

Sigma

标的资产波动率

AssetPrice

标的资产的价格

DividendType (Optional)红利发放方式,注意红利发放方式一

无风险利率为0.08,借贷利率为0. 12,投资者风险厌恶系数为3, 要求考虑无风险资产和借贷情况下最优资产配置。

>> ExpReturn = [0.1 0.2 0.15]; >> ExpCovariance = [0.005 -0.010 0.004

-0.010 0.040 -0.002 0.004 -0.002 0.023]; >> [PortRisk, PortReturn, PortWts] = portopt(ExpReturn,ExpCovariance); >> RisklessRate = 0.08; >> BorrowRate = 0.12; >> RiskAversion = 3; >> [RiskyRisk, RiskyReturn, RiskyWts, RiskyFraction, ... OverallRisk, OverallReturn] = portalloc(PortRisk, PortReturn,... PortWts, RisklessRate, BorrowRate, RiskAversion)

MATLAB常用工具箱及常用函数

常用工具箱MATLAB包括拥有数百个内部函数的主包和三十几种工具包。

工具包又可以分为功能性工具包和学科工具包。

功能工具包用来扩充MATLAB的符号计算,可视化建模仿真,文字处理及实时控制等功能。

学科工具包是专业性比较强的工具包,控制工具包,信号处理工具包,通信工具包等都属于此类。

开放性使MATLAB广受用户欢迎。

除内部函数外,所有MATLAB主包文件和各种工具包都是可读可修改的文件,用户通过对源程序的修改或加入自己编写程序构造新的专用工具包。

Matlab Main Toolbox——matlab主工具箱Control System Toolbox——控制系统工具箱Communication Toolbox——通讯工具箱Financial Toolbox——财政金融工具箱System Identification Toolbox——系统辨识工具箱FuzzyLogic Toolbox——模糊逻辑工具箱Higher-Order Spectral Analysis Toolbox——高阶谱分析工具箱Image Processing Toolbox——图象处理工具箱computer vision systemtoolbox----计算机视觉工具箱LMI Control Toolbox——线性矩阵不等式工具箱Model predictive Control Toolbox——模型预测控制工具箱μ-Analysis and Synthesis Toolbox——μ分析工具箱Neural Network Toolbox——神经网络工具箱Optimization Toolbox——优化工具箱Partial Differential Toolbox——偏微分方程工具箱Robust Control Toolbox——鲁棒控制工具箱Signal Processing Toolbox——信号处理工具箱 Spline Toolbox——样条工具箱Statistics Toolbox——统计工具箱Symbolic Math Toolbox——符号数学工具箱Simulink Toolbox——动态仿真工具箱Wavele Toolbox——小波工具箱DSP systemtoolbox-----DSP处理工具箱常用函数Matlab内部常数[2]eps:浮点相对精度exp:自然对数的底数ei 或j:基本虚数单位inf 或Inf:无限大, 例如1/0nan或NaN:非数值(Not a number),例如0/0 pi:圆周率p(= 3.1415926...)realmax:系统所能表示的最大数值realmin:系统所能表示的最小数值nargin: 函数的输入引数个数nargout: 函数的输出引数个数lasterr:存放最新的错误信息lastwarn:存放最新的警告信息MATLAB常用基本数学函数abs(x):纯量的绝对值或向量的长度angle(z):复数z的相角(Phase angle)sqrt(x):开平方real(z):复数z的实部imag(z):复数z的虚部conj(z):复数z的共轭复数round(x):四舍五入至最近整数fix(x):无论正负,舍去小数至最近整数floor(x):下取整,即舍去正小数至最近整数ceil(x):上取整,即加入正小数至最近整数rat(x):将实数x化为多项分数展开rats(x):将实数x化为分数表示sign(x):符号函数(Signum function)。

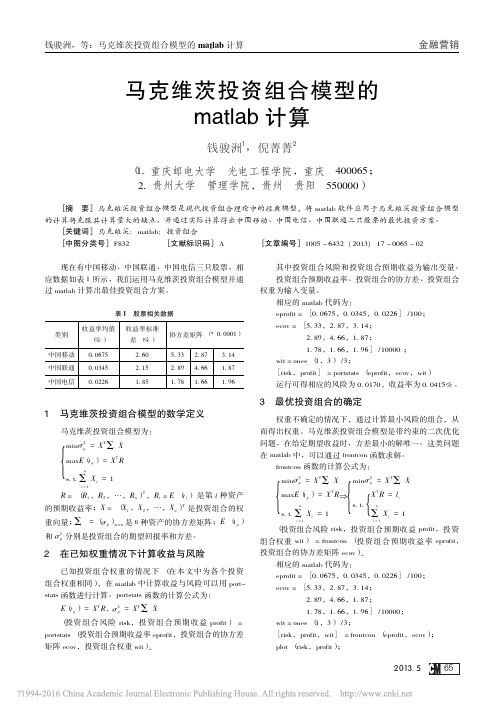

马克维茨投资组合模型的matlab计算_钱骏洲

马克维茨投资组合模型的matlab计算钱骏洲1,倪菁菁2(1.重庆邮电大学光电工程学院,重庆400065;2.贵州大学管理学院,贵州贵阳550000)[摘要]马克维茨投资组合模型是现代投资组合理论中的经典模型,将matlab软件应用于马克维茨投资组合模型的计算将克服其计算量大的缺点,并通过实际计算得出中国移动、中国电信、中国联通三只股票的最优投资方案。

[关键词]马克维茨;matlab;投资组合[中图分类号]F832[文献标识码]A[文章编号]1005-6432(2013)17-0065-02现在有中国移动、中国联通、中国电信三只股票,相应数据如表1所示,我们运用马克维茨投资组合模型并通过matlab计算出最佳投资组合方案。

表1股票相关数据类别收益率均值(%)收益率标准差(%)协方差矩阵(*0.0001)中国移动0.0675 2.60 5.33 2.87 3.14中国联通0.0345 2.15 2.89 4.66 1.87中国电信0.0226 1.85 1.78 1.66 1.961马克维茨投资组合模型的数学定义马克维茨投资组合模型为:minσ2p=X TΣXmax E(rp)=X T Rs.t.Σni=1Xi={1R=(R1,R2,…,Rn)T,Ri=E(ri)是第i种资产的预期收益率;X=(X1,X2,…,X n)T是投资组合的权重向量;Σ=(σij)mˑn是n种资产的协方差矩阵;E(r p)和σ2p分别是投资组合的期望回报率和方差。

2在已知权重情况下计算收益与风险已知投资组合权重的情况下(在本文中为各个投资组合权重相同),在matlab中计算收益与风险可以用port-stats函数进行计算。

portstats函数的计算公式为:E(rp )=X T R,σ2p=X TΣX(投资组合风险risk,投资组合预期收益profit)= portstats(投资组合预期收益率eprofit,投资组合的协方差矩阵ecov,投资组合权重wit)。

MATLAB投资组合课程设计

MATLAB投资组合课程设计一、课程目标知识目标:1. 掌握MATLAB软件的基本操作,包括数据输入、脚本编写及函数调用;2. 学习并理解投资组合理论的基本概念,如预期收益、风险及资产相关性;3. 学会使用MATLAB进行投资组合优化,求解有效前沿和最优投资组合。

技能目标:1. 能够运用MATLAB处理金融数据,进行投资组合的构建和优化;2. 能够运用所学知识对实际投资案例进行分析,提出合理的投资建议;3. 培养运用编程思维解决问题的能力,提高数据处理和模型构建的技能。

情感态度价值观目标:1. 培养学生对金融投资领域的兴趣,激发学习热情;2. 培养学生的团队协作精神,提高沟通与表达能力;3. 培养学生具备正确的投资观念,认识到投资风险与收益的平衡。

本课程针对高年级学生,结合学科特点,注重理论知识与实践操作的相结合。

通过本课程的学习,使学生能够在掌握金融投资组合理论的基础上,运用MATLAB软件进行实际操作,提高解决实际金融问题的能力。

同时,培养学生具备良好的投资理念和团队协作精神,为未来的金融行业从业奠定基础。

课程目标具体、可衡量,便于后续教学设计和评估。

二、教学内容1. MATLAB软件入门- 软件安装与界面熟悉- 数据类型与基本操作- 简单脚本编写与函数调用2. 投资组合理论基础知识- 预期收益、风险及资产相关性概念- 投资组合预期收益与风险的计算- 资产配置与有效前沿3. 投资组合优化方法- 现代投资组合理论(MPT)- 最优投资组合的求解方法- MATLAB内置函数应用4. 实际案例分析- 股票、债券等金融资产数据获取- 投资组合构建与优化操作演示- 风险与收益分析5. 投资策略与风险管理- 不同投资策略介绍- 风险管理方法与应用- MATLAB在投资策略与风险管理中的应用教学内容依据课程目标,结合教材章节,系统组织与安排。

课程分为五个部分,从MATLAB软件入门到投资组合理论,再到优化方法和实际案例分析,最后涉及投资策略与风险管理。

0-MATLAB金融工具箱简介

追求至善凭技术开拓市场,凭管理增 创效益 ,凭服 务树立 形象。2020年12月15日星期 二上午10时46分40秒10:46:4020.12.15

严格把控质量关,让生产更加有保障 。2020年12月 上午10时46分20.12.1510:46December 15, 2020

作业标准记得牢,驾轻就熟除烦恼。2020年12月15日星期 二10时46分40秒10:46:4015 December 2020

金融数据处理与格式转换 货币格式 金融数据的图表技术 现金流的计算与分析 利率期限结构计算 证券类衍生产品定价与分析 资产组合分析 利率模型

利率期限结构敏感性分析 条件均值与方差 对冲分析 GARCH模型Байду номын сангаас

主要内容

数据主要类型介绍 债券计算 资产组合计算 模拟 数据输入输出与画图

重规矩,严要求,少危险。2020年12月15日 星期二10时46分40秒10:46:4015 December 2020

好的事情马上就会到来,一切都是最 好的安 排。上 午10时46分40秒上午10时46分10:46:4020.12.15

每天都是美好的一天,新的一天开启 。20.12.1520.12.1510: 4610:46:4010: 46:40Dec-20

Financial Time Series Toolbox

创建金融时间序列 金融时间序列可视化 技术分析

Fixed-Income Toolbox

国债 票据 抵押证券 公众债券 保证金计算等

GARCH Toolbox

GARCH模型参数估计 GARCH模型预测

金融业相关内容

常微分与偏微分方程 信号过程 曲线拟合 线性代数 矩阵操作 概率分布 描述性统计 非线性回归模型 无约束条件下的非线性最小二乘法 二次规划和线性规划 有约束的线性最小二乘法

Matlab在量化金融分析中的应用

Matlab在量化金融分析中的应用近年来,随着计算机技术的不断进步和金融市场竞争的日益激烈,量化金融分析成为投资领域的热门话题。

在这个快节奏的市场环境中,如何利用大数据和数学算法提高交易决策的准确性和效率成为金融从业人员面临的挑战。

幸运的是,MATLAB作为一种功能强大的数值计算软件,为量化金融领域提供了广泛的工具和算法。

一、数据的处理和分析在量化金融分析中,数据的处理和分析是至关重要的环节。

MATLAB提供了丰富的数据处理函数和工具,可以轻松地读取和清洗金融数据。

通过MATLAB的数据分析工具箱,可以使用统计学和机器学习算法对数据进行分类、回归和聚类分析。

同时,MATLAB还支持处理时间序列数据,并提供了各种函数和算法用于时间序列分析和预测。

二、金融市场模型和算法的建立金融市场的波动性和不确定性使得建立有效的交易模型成为一项艰巨的任务。

在MATLAB中,可以利用各种金融建模工具包和函数,通过历史数据和市场因素构建各种金融市场模型。

例如,可以使用VAR模型、GARCH模型和黑色-斯科尔斯模型等进行风险评估和波动性建模。

同时,MATLAB还支持Monte Carlo模拟和蒙特卡洛模型,用于估计期权价格和投资组合的价值。

三、量化交易策略的开发和优化量化交易策略的开发和优化是量化金融分析中的核心问题之一。

在MATLAB 中,可以使用MATLAB的金融工具箱和优化工具箱,快速开发和测试各种交易策略。

MATLAB提供了各种回测和优化函数,可帮助分析师评估策略的风险和收益,并自动搜索最佳参数组合。

此外,MATLAB还支持机器学习和人工智能算法,可以结合历史数据训练和优化交易模型。

四、风险管理和资产配置在金融市场中,风险管理和资产配置是投资者需要考虑的重要问题。

MATLAB 提供了各种风险管理工具和资产配置模型,可以帮助投资者评估和控制投资组合的风险。

通过使用VaR(Value at Risk)模型和均值-方差分析,可以衡量投资组合的风险敞口,并进行风险调整的资产配置。

金融计算与分析及MATLAB GUI开发应用课件第8章

MATLAB 函数 8.2投资组合收益的均值和方差

8.2.2 协方差矩阵计算 - 方法二

▪ 格式: Covariances =cov(R)

▪ 参数: R - 收益率矩阵 Covariances - 协方差矩阵

MATLAB 函数 8.2投资组合收益的均值和方差

8.2.2 协方差矩阵计算 - 方法三

9.1 马柯维茨均值-方差模型

3. 收益一定、风险最小

▪ 收益一定、风险最小情况下的模型可表示成如下形式:

min p X TVX

XTR e

s.t.

N

xi 1

i1

▪ 给定收益 e 可计算相应的风险最小的组合,即得到有效前沿上一点。随着收益的变动可 绘制出风险最小有效前沿曲线。

9.1 马柯维茨均值-方差模型

8.2.2 协方差矩阵计算 - 方法一

▪ 格式: STDs =std(R, flag, dim) Correlations =corr(R) Covariances = corr2cov(STDs, Correlations)

▪ 参数: R - 收益率矩阵 flag - 标准差计算公式 dim - 按列或行计算标准差 STDs - 每列标准差 Correlations - 相关系数矩阵 Covariances - 协方差矩阵

1. 一个多目标优化问题

▪ 由组合证券投资的预期收益率和方差可得风险一定收益最大、收益一定风险最小的多目 标优化问题,基本形式为:

mmianxEp2(rp

X TVX ) XT

R

N

s.t.

i1

xi

1

9.1 马柯维茨均值-方差模型

2. 有效前沿(efficient frontier)

基于QPSO和MATLAB优化资金投资组合

四川理工学院学报(自然科学版)2008年10月第21卷第5期2008年10月Vol.21No.5Oct .2008JOURNAL OF SICHUAN UNIVERSITY OFSCIENCE &ENGINEERING (NATURAL SCIENCE EDITION )1673-1549200805-0118-03基于Q PS O 和M A T L A B 优化资金投资组合李盘荣(无锡市广播电视大学,江苏无锡214011)摘要:量子粒子群优化算法(QPSO )是一种基于粒子群优化算法(PSO )的进化算法,它收敛速度快、规则简单、易于编程实现;Matlab 是国际控制界公认的标准计算软件。

采用QPSO 对资金组合投资的多目标问题进行优化,使用Matlab 编程,解决了传统方法难以解决的问题,仿真实验表明采用本方法能对资金投资组合问题提出较好的优化决策。

关键词:粒子群优化算法;量子粒子群优化算法;优化;资金投资组合;组合优化中图分类号:TP31;TP391文献标识码:A收稿日期:2008-03-19作者简介:李盘荣(1971-),男,江苏无锡人,硕士,讲师,主要从事能计算、网络控制方面的研究。

引言资金投资的经济目的就是价值增值,这是投资的效益特性;宏观经济环境和微观经济条件的变化,都会造成投资预期收益的不确定性,这是投资的风险特征。

投资风险和预期收益是资金投资的两大制约因素。

与单一资产投资相比,组合投资可以分散总体投资风险,因而资金投资优化组合是金融中常常遇见的问题。

事实上投资者倾向于把投资的资金限定在一定数量的不同资产范围内,因此资金投资时首要问题是选择何种资产,其次是每个投资资产占总资金的比重,如何解决好这两大问题,可以使用运筹学的优化理论。

在风险和收益两者中做出权衡,找到最佳投资组合的决策方案(即最佳结合点),使得投资风险尽可能小,净收益尽可能大。

本文提出使用量子粒子群优化算法(QPSO )来解决投资优化组合问题,使用Matlab 编程,经过实验验证,该方法是解决投资优化组合问题的一个高效的方法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Compute expected maximum drawdown for Brownian motion Calculate information ratio for one or more assets Compute sample lower partial moments of data Compute maximum drawdown for one or more price series Compute risk-adjusted alphas and returns for one or more assets Compute Sharpe ratio for one or more ais

abs2active active2abs arith2geom corr2cov cov2corr ewstats frontcon frontier geom2arith holdings2weights pcalims pcgcomp pcglims pcpval periodicreturns portalloc portcons portopt portrand portror portsim portstats portvar portvrisk ret2tick ret2tick (fts) selectreturn targetreturn tick2ret tick2ret (fts) totalreturnprice weights2holdings Back to Top of Section

Performance Metrics

emaxdrawdown inforatio lpm maxdrawdown portalpha sharpe

Convert constraints from absolute to active format Convert constraints from active to absolute format Arithmetic to geometric moments of asset returns Convert standard deviation and correlation to covariance Convert covariance to standard deviation and correlation coefficient Expected return and covariance from return time series Mean-variance efficient frontier Rolling efficient frontier Geometric to arithmetic moments of asset returns Portfolio holdings into weights Linear inequalities for individual asset allocation Linear inequalities for asset group comparison constraints Linear inequalities for asset group minimum and maximum allocation Linear inequalities for fixing total portfolio value Periodic total returns from total return prices Optimal capital allocation to efficient frontier portfolios Portfolio constraints Portfolios on constrained efficient frontier Randomized portfolio risks, returns, and weights Portfolio expected rate of return Monte Carlo simulation of correlated asset returns Portfolio expected return and risk Variance for portfolio of assets Portfolio value at risk (VaR) Convert return series to price series Convert return series to price series for time series object Portfolio configurations from 3-D efficient frontier Portfolio weight accuracy Convert price series to return series Convert price series to return series for time series object Total return price time series Portfolio values and weights into holdings