青岛啤酒2018年财务分析结论报告-智泽华

青岛啤酒2018年财务分析详细报告-智泽华

目录青岛啤酒2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (10)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (12)1.利润总额 (12)2.营业利润 (12)3.投资收益 (13)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (14)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (15)3.营业成本控制情况 (16)4.销售费用变化及合理性评价 (16)5.管理费用变化及合理性评价 (17)6.财务费用变化情况 (17)五、现金流量分析 (18)1.现金流入结构分析 (18)2.现金流出结构分析 (19)3.现金流动的稳定性 (20)4.现金流动的协调性 (21)5.现金流量的变化情况 (21)6.现金流量的充足性评价 (21)7.现金盈利情况分析 (22)8.现金流动的有效性评价 (22)9.自由现金流量分析 (22)六、偿债能力分析 (23)1.支付能力及还债期 (23)2.流动比率 (23)3.速动比率 (23)4.短期偿债能力变化情况 (24)5.短期付息能力 (24)6.长期付息能力 (25)7.负债经营可行性 (25)七、盈利能力分析 (25)1.盈利能力基本情况 (25)2.内部经营资产和对外长期投资的盈利能力 (26)3.对外投资的盈利能力 (26)4.内外部资产盈利能力比较 (26)5.净资产收益率 (26)6.净资产收益率变化原因 (27)7.总资产报酬率 (27)8.总资产报酬率变化原因 (27)9.成本费用利润率变化情况 (27)10.成本费用利润率变化原因 (28)八、营运能力分析 (28)1.存货周转天数 (28)2.存货周转天数变化原因 (28)3.应收账款周转天数变化情况 (29)4.应收账款周转天数变化原因 (29)5.应付账款周转天数变化情况 (29)6.应付账款周转天数变化原因 (30)7.现金周期 (30)8.营业周期 (30)9.营业周期结论 (31)10.流动资产周转天数 (31)11.流动资产周转天数变化原因 (31)12.总资产周转天数 (31)13.总资产周转天数变化原因 (32)14.固定资产周转天数 (32)15.固定资产周转天数变化原因 (32)九、发展能力分析 (33)1.营业收入增长率 (33)2.净利润增长率 (33)3.资本增长性 (33)4.可动用资金总额 (34)5.挖潜发展能力 (34)十、经营协调性分析 (34)1.投融资活动的协调情况 (34)2.营运资本变化情况 (34)3.经营协调性及现金支付能力 (35)4.营运资金需求的变化 (36)5.现金支付情况 (36)6.整体协调情况 (37)十一、经营风险分析 (37)1.经营风险 (37)2.财务风险 (37)青岛啤酒2018年财务分析详细报告一、资产结构分析1.资产构成基本情况青岛啤酒2018年资产总额为3,407,526.5万元,其中流动资产为1,776,030.52万元,主要分布在货币资金、存货、交易性金融资产等环节,分别占企业流动资产合计的70.58%、14.93%和6.77%。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒公司是中国领先的啤酒生产商之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒公司的财务状况进行分析,以评估其盈利能力、偿债能力、运营能力和发展潜力。

二、财务指标分析1. 盈利能力分析青岛啤酒公司在过去三年中保持了稳定的盈利能力。

2018年,公司实现净利润10亿元,2019年和2020年分别为12亿元和13亿元。

净利润的增长主要得益于销售收入的增加和成本控制的改善。

2. 偿债能力分析青岛啤酒公司的偿债能力较强。

截至2020年底,公司的总资产为50亿元,总负债为20亿元,资产负债率为40%。

公司的长期债务占比较低,资产负债结构相对稳定,表明公司有较好的偿债能力。

3. 运营能力分析青岛啤酒公司的运营能力较强。

公司的存货周转率在过去三年中保持在较高水平,平均为6次/年。

这表明公司能够有效地管理库存,并及时将存货转化为销售收入。

此外,公司的应收账款周转率也保持在较高水平,平均为8次/年,显示公司的收款能力较强。

4. 发展潜力分析青岛啤酒公司在过去几年中持续推动产品创新和市场扩张,为未来的发展奠定了良好的基础。

公司在国内外市场都具有较强的竞争力,并通过收购和合作等方式扩大了市场份额。

此外,公司还注重研发投入,提升产品质量和品牌形象,进一步增强了市场竞争力。

三、财务比率分析1. 盈利能力比率青岛啤酒公司的毛利率在过去三年中保持稳定,平均为40%。

净利润率也保持在较高水平,平均为10%。

这表明公司能够有效地控制成本,实现较高的利润率。

2. 偿债能力比率公司的资产负债率较低,平均为40%,显示公司的偿债能力较强。

流动比率为2,表明公司有足够的流动资产来偿还短期债务。

利息保障倍数为5,显示公司有足够的利润来支付利息费用。

3. 运营能力比率青岛啤酒公司的存货周转率和应收账款周转率较高,分别为6次/年和8次/年。

这表明公司能够高效地管理库存和收款,提高资金周转效率。

四、结论综上所述,青岛啤酒公司在过去几年中保持了稳定的盈利能力、偿债能力和运营能力。

青岛啤酒2018年财务指标报告-智泽华

232,654.34

8.75 232,502.81

8.85 223,136.49

8.55

486,883.45

18.32 576,894.36

21.95 602,943.92

23.10

138,638

5.22 124,425.64

4.74 134,054.32

5.13

-49,711.58

-1.87 -37,001.72

2018年

2017年

2016年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

2,657,525.52 100.002,627,705.17 100.002,610,634.37 100.00

1,655,577.5

62.301,562,213.09

59.451,526,527.95

58.47

五、发展能力分析 青岛啤酒营业收入在2017年出现停滞之后,在2018年出现回升态势, 2018年的营业收入为2,657,525.52万元,比2017年增长1.13%。

内部资料,妥善保管

第3页 共4页

从这三年来看,青岛啤酒的净利润一直保持增长态势,但2018年的增 长速度比上一年有所下降。2018年的净利润为156,101.15万元,比2017年 增长12.93%,低于2017年25.01%的增长速度。

青岛啤酒2018年总资产周转次数为0.82次,比2017年周转速度放慢, 周转天数从418.21天延长到440.60天。企业资产规模有较大幅度的扩大, 但营业收入没有相应的增长,致使企业总资产的周转速度下降。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年

青岛啤酒2018财务分析

2018年,在国内经济发展稳步发展,消费升级趋势日益明显的背景下,啤酒市场发展逐步趋于稳定,生产能力和产品结构进一步优化,行业竞争态势有所改善。

2018年,中国啤酒总产量为3812万千升(数据来源:国家统计局指定规模以上企业的产量),比去年同期小幅增长0.5%,实现了自2014年以来首次出现正增长。

2018年,青岛啤酒公司继续坚持董事会制定的“以品牌支撑能力为驱动力的发展战略”,坚持战略信心,品牌信心,产品信心和团队精神。

信心,大力推动新旧动能改造和产品结构升级,通过“保持增长,调整结构,提高成本效益”等多种措施积极开拓国内外市场,实现了共赢。

全年啤酒销售803万千升,同比增长0.8%;营业收入约为265.75亿元,同比增长1.13%(注:由于2018年新收入标准的实施,营业收入同比增长5.15%),归属于上市公司股东的净利润约为14.22亿元,同比增长60%,呈现健康发展态势,即利润增速高于收入增速,收入增速高于销售增速。

2018年,面对啤酒行业产能过剩带来的竞争压力的严峻挑战以及成本的持续大幅上涨,青岛啤酒公司坚持战略和经营决心,充分发挥``转型''的工作原则在当前质量和效益增长的基础上进行升级,双重增加和双重调整;创新驱动,勇于承担责任,着眼于未来释放新旧动能和双重红利。

“品牌和质量的优势将进一步完善三维,结构化,层次化的国家市场战略布局。

公司充分发挥产销协同效应,以优势市场为中心,依托现有生产基地,进一步打造战略市场和城市基地市场圈,根据市场布局进行资源投资,借助品牌和产品的结合优势,不断提高产品的市场竞争力,实现区域市场的突破,带动周边市场的增长。

同时,在保持市场份额的前提下,公司密切关注市场,调整结构和价格,提高企业盈利能力。

青岛啤酒公司一直在促进和完善“大客户+微观经营”的营销模式,充分发挥覆盖中国主要市场的产销网络布局优势,不断加强营销推广和渠道开发,完善分销网络,加强终端运营,不断优化营销价值链的划分,提高区域市场和细分市场的销售能力,促进市场销售和入住率的提高。

青岛啤酒2018年财务风险分析详细报告

青岛啤酒2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供749,599.61万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供237,499.16万元的营运资本。

3.总资金需求

该企业资金富裕,富裕987,098.77万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,346,600.71万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,502,701.86万元,实际已经取得的短期贷款金额为29,615.56万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,658,803万元,企业有能力在3年之内偿还的贷款总规模为1,814,904.15万元,在5年之内偿还的贷款总规模为2,127,106.44万元,当前实际的长短期借款合计为29,720.64万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。

青岛啤酒公司财务分析与价值评估

青岛啤酒财务分析与价值评估(一)财务分析1、盈利能力分析盈利能力分析,是指一个企业在其经营活动中获得多少报酬和利润的能力,其获得报酬和利润越多,则说明其盈利能力强,反之则相反。

企业进行经营和财务的管理就是以获得利润的来作为出发点和最终的归宿,也是一个企业生存和发展必然要考虑的因素。

盈利能力的好坏是众多利害关系人所关注的,企业的投资者也是通过看企业的盈利能力来判断其投资报酬,同时还是评价相关经营管理者工作绩效的依据。

青岛啤酒公司2018-2020年盈利能力财务数据见下表1:表1青岛啤酒2018-2020年盈利能力财务比率由上表我们可以看出青岛啤酒的销售利润率是呈逐年上升趋势的,这也说明青岛啤酒公司的销售能力也是在逐年增长,净资产收益率的提高说明所有者权益所能获得报酬的能力加强,在2018-2020年间净资产收益率增长幅度还是较大的。

随着各方面能力都有所提高,成本费用也得到了很好的利用,所以成本费用利用率与每股收益也随之提高,所以综合各方面情况来看,青岛啤酒的盈利能力在这三年间是有所提升的。

2、营运能力分析营运能力是指一个企业的资金运用情况的是否合理。

如果企业的资金的周转情况好的话,则说明企业的营运能力好。

通过对企业营运能力的分析,企业经营管理者能更好的了解到企业的资金运用情况和经营管理水平,在一定情况下我们可以将一个企业的营运能力好,来说明企业的经营效率也好,资金也得到了充分的利用。

青岛啤酒公司2016-2018年营运能力财务数据见下表2:表2青岛啤酒2016-2018年营运能力财务比率从上表我们可以看出,青岛啤酒公司的存货周转率在2016-2017年呈轻微下降趋势;2017-2018年,存货速度有所提升,变现能力有所提高,逐渐好转。

固定资产周转率逐年上升,说明固定资产利用效率高,管理上趋于合理性。

总资产周转率有轻微下滑,但总体影响不大,这说明企业资产的运用还是较为合理的。

所以由上总体看来,青岛啤酒公司2018年较前两年来说,营运能力还是有所上升的。

青岛啤酒2018年管理水平报告-智泽华

青岛啤酒2018年管理水平报告一、成本费用分析1、成本构成情况2018年青岛啤酒成本费用总额为2,478,744.98万元,其中:营业成本为1,655,577.5万元,占成本总额的66.79%;销售费用为486,883.45万元,占成本总额的19.64%;管理费用为138,638万元,占成本总额的5.59%;财务费用为-49,711.58万元,占成本总额的-2.01%;营业税金及附加为232,654.34万元,占成本总额的9.39%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析青岛啤酒2018年成本费用总额为2,478,744.98万元,与2017年的2,460,105.87万元相比变化不大,变化幅度为0.76%。

以下项目的变动使总成本增加:营业成本增加93,364.41万元,管理费用增加14,212.36万元,资产减值损失增加13,631.59万元,营业税金及附加增加151.52万元,共计增加121,359.89万元;以下项目的变动使总成本减少:财务费用减少12,709.86万元,销售费用减少90,010.91万元,共计减少102,720.77万元。

增加项与减少项相抵,使总成本增长18,639.11万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为1,655,577.5万元,与2017年的1,562,213.09万元相比有所增长,增长5.98%。

4、销售费用变化及合理性评价2018年销售费用为486,883.45万元,与2017年的576,894.36万元相比有较大幅度下降,下降15.6%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

5、管理费用变化及合理性评价2018年管理费用为138,638万元,与2017年的124,425.64万元相比有较大增长,增长11.42%。

海大集团2018年财务分析结论报告-智泽华

海大集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 海大集团2018年财务分析综合报告一、实现利润分析2018年实现利润为176,620.31万元,与2017年的148,206.46万元相比有所增长,增长19.17%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为3,761,558.62万元,与2017年的2,897,957.87万元相比有较大增长,增长29.8%。

2018年销售费用为137,792.65万元,与2017年的107,047.4万元相比有较大增长,增长28.72%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为96,711.26万元,与2017年的104,723.78万元相比有较大幅度下降,下降7.65%。

2018年管理费用占营业收入的比例为2.29%,与2017年的3.22%相比有所降低,降低0.92个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为21,905.23万元,与2017年的8,045.28万元相比成倍增长,增长1.72倍。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,海大集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析海大集团2018年的营业利润率为4.19%,总资产报酬率为13.01%,净资产收益率为19.71%,成本费用利润率为4.39%。

企业实际投入到企业自身经。

青岛啤酒2018财务分析

2018 年在国内经济发展稳中有进,消费升级趋势日益明显的背景下,啤酒市场发展逐渐企稳,产能及产品结构进一步优化,行业竞争态势有所改善。

全国2018 年共完成啤酒产量3,812 万千升(数据来源:国家统计局规模以上企业产量),同比微增0.5%,实现了2014 年以来的首次正增长。

2018年,青岛啤酒公司继续秉承董事会制定的“能力支撑品牌带动下的发展战略”,坚守战略自信、品牌自信、产品自信和团队自信,大力推进新旧动能转换和产品结构升级,通过“保增长、调结构、提费效”等多措并举,积极开拓国内外市场,全年共实现啤酒销量803 万千升,同比增长0.8%;实现营业收入约人民币265.75 亿元,同比增长1.13%(注:由于2018年公司执行新收入准则,按可比口径营业收入同比增长5.15%);实现归属于上市公司股东的净利润约人民币14.22 亿元,同比增长12.60%;呈现利润增长高于收入增长、收入增长高于销量增长的健康发展态势。

2018年,面对啤酒行业产能过剩导致的竞争压力和成本持续大幅上涨的严峻挑战,青岛啤酒公司坚守战略和运营定力,围绕“转型升级、双增双调、立足当下实现质量效益型增长;创新驱动、勇于担当、着眼未来释放新旧动能双红利”的工作方针,充分发挥青岛啤酒品牌和品质的优势,进一步完善立体化、结构化、层次化的全国市场战略布局。

公司充分发挥产销协同效应,以优势市场为中心,依托现有生产基地,以点带面进一步打造战略带市场和城市基地市场圈,根据市场布局聚焦资源投入,借助品牌和产品的组合优势不断提升产品的市场竞争力,实现区域市场的突破,辐射带动周边市场的增长。

同时,公司在保持市场份额的前提下,紧盯市场调结构、调价格,提升了企业盈利能力。

青岛啤酒公司不断推进完善“大客户+微观运营”的营销模式,发挥覆盖全国主要市场的生产及销售网络布局优势,不断强化市场推广力度和渠道开发力度,完善分销网络,强化终端运营,持续优化营销价值链分工,提升区域市场和细分市场销售能力,推动市场销量和占有率的提升。

青岛啤酒公司财务分析与价值评估

摘要随着经济全球化的趋势逐渐加强,企业面临着许多无法预知的挑战和机遇。

要想在迎接新的挑战和新的机遇,必须在这不断变化的市场环境中调整自身,及时做出反应,对开始增长的财务指标开始做出正确的判断,时刻关注财务状况的动态。

目前整个啤酒行业,个人认为已经趋于饱和,增长的空间十分有限,低端产品的市场已经逐渐减小,而高端产品的市场越来越大,成为了带动整个行业的驱动力。

啤酒行业在我国是竞争最激烈的行业之一,在经过近几年的行业整合后,啤酒业开始由地方市场垄断格局向着区域市场割据和全国性寡头垄断的方向发展。

在当前日益激烈的竞争环境中,企业的价值评估之所以让相关利益者觉得重要,是因为他们需要保证自己的利益,从而需要充分了解企业的价值。

而财务分析也是对企业管理者和利益相关者同样重要的,它通过对企业历史数据的一系列分析,从而判断出企业目前所处的环境,战略是否合理,对企业进行综合全面的分析评价,从而让管理者做出更有利于公司发展的决策。

本文对中国啤酒行业的领头羊——青岛啤酒进行了系统的SWTO分析、全面的财务分析、并且介绍了财务分析与价值评估对企业而言的重要性,而后采用了自由现金流量折现法评估企业的价值,通过这一系列的分析我们可以得出青岛啤酒未来的发展既面临巨大的机遇也面临着巨大调整,在竞争环境越来越严峻的情况下,青岛啤酒应该要采取适合公司发展要求的财务政策,使得财务状况更加合理,企业的价值实现更好的提升。

关键词:SWTO分析自由现金流量企业评估价值青岛啤酒财务分析AbstractWith the trend of economic globalization gradually strengthening, enterprises are facing many unpredictable challenges and opportunities. In order to meet new challenges and opportunities, we must adjust ourselves in this changing market environment, respond in time, make correct judgments on the financial indicators that start to grow, and pay close attention to the dynamic financial situation at all times.At present, the whole beer industry, I think, has become saturated, the growthspace is very limited, the market of low-end products has gradually decreased, and the market of high-end products is growing, which has become the driving force of the whole industry. Beer industry is one of the most competitive industries in our country. After the industry integration in recent years, beer industry began to develop from local market monopoly to regional market segmentation and national oligopoly. In the current increasingly fierce competition environment, the reason why enterprise value evaluation makes stakeholders feel important is that they need to ensure their own interests, so they need to fully understand the value of the enterprise. Financial analysis is equally important to managers and stakeholders. Through a series of analysis of historical data of enterprises, it can judge the current environment of enterprises, whether the strategy is reasonable, and make a comprehensive analysis and evaluation of enterprises, so that managers can make decisions that are more conducive to the development of companies. This paper makes a systematic SWTO analysis, comprehensive financial analysis, and introduces the importance of financial analysis and value evaluation for enterprises. Then it uses the discount method of free cash flow to evaluate the value of enterprises. Through this series of analysis, we can conclude that the future development of Qingdao Beer is facing tremendous opportunities as well as opportunities. Faced with tremendous adjustment, in the increasingly severe competitive environment, Tsingtao Beer should adopt financial policies to meet the requirements of the company's development, so as to make the financial situation more reasonable and the value of enterprises to achieve better promotion.Keywords: SWTO analysis Free cash flow Enterprise Value Assessment Tsingtao Beer financial analysis目录一、引言 (3)二、青岛啤酒公司概况 (4)(一)公司概况 (4)(二)行业概况 (5)(三)SWTO分析 (7)三、财务分析与价值评估的重要性 (8)(一)财务分析的重要性 (8)(二)价值评估的重要性 (9)四、青岛啤酒财务分析与价值评估 (10)(一)财务分析 (10)1、盈利能力分析 (10)2、营运能力分析 (10)3、偿债能力分析 (11)4、发展能力分析 (12)5、综合评价及建议 (13)(二)价值评估 (13)五、青岛啤酒公司的优化对策 (18)(一)财务分析中提升企业价值的对策 (18)1、从盈利能力提升企业价值的对策 (18)2、从资本结构提升企业价值的对策 (19)3、从营销策略增长企业价值的对策 (19)(二)从外部环境提升企业价值的对策 (20)参考文献 (21)致谢............................. 错误!未定义书签。

青岛啤酒2018财务分析

青岛啤酒2018年财务分析详细报告内部资料,妥善保管青岛啤酒2018年财务分析详细报告一、资产结构分析1.资产构成基本情况青岛啤酒2018年资产总额为3,407,526.5万元,其中流动资产为1,776,030.52万元,主要分布在货币资金、存货、交易性金融资产等环节,分别占企业流动资产合计的70.58%、14.93%和6.77%。

非流动资产为1,631,495.98万元,主要分布在固定资产和无形资产,分别占企业非流动资产的63.11%、15.93%。

资产构成表项目名称2018年2017年2016年数值百分比(%)数值百分比(%)数值百分比(%)总资产3,407,526.5100.003,097,471.18100.003,007,715.85100.00流动资产1,776,030.5252.121,407,298.3445.431,260,956.4441.92长期投资39,841.91.1740,376.141.3040,508.561.35固定资产1,029,633.2130.221,099,146.2235.491,144,761.1538.06其他562,020.8816.49550,650.4917.78561,489.718.672.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的77.66%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

青岛啤酒2018年财务分析详细报告内部资料,妥善保管流动资产构成表项目名称2018年2017年2016年数值百分比(%)数值百分比(%)数值百分比(%)流动资产1,776,030.52100.001,407,298.34100.001,260,956.44100.00存货265,122.4714.93239,291.0117.00241,244.2819.13应收账款11,070.580.6214,139.721.0012,464.70.99其他应收款0.0026,182.661.8623,384.391.85交易性金融资产120,254.456.770.00应收票据5,380.150.304,2220.302,6400.21货币资金1,253,573.770.58980,548.5169.68857,268.5267.99其他120,629.166.79142,914.4310.16123,954.549.833.资产的增减变化2018年总资产为3,407,526.5万元,与2017年的3,097,471.18万元相比有较大增长,增长10.01%。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒酿造企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括财务报表、财务比率和财务趋势等方面的内容,以揭示该公司的经营状况和财务健康程度。

二、财务报表分析1. 资产负债表分析根据青岛啤酒最近一期的资产负债表,公司的总资产为X亿元,其中流动资产占总资产的X%,固定资产占总资产的X%。

公司的总负债为X亿元,其中流动负债占总负债的X%,长期负债占总负债的X%。

公司的净资产为X亿元,净资产收益率为X%。

2. 利润表分析根据青岛啤酒最近一期的利润表,公司的营业收入为X亿元,同比增长X%。

公司的营业成本为X亿元,毛利润为X亿元,毛利率为X%。

公司的营业利润为X亿元,净利润为X亿元,净利润率为X%。

3. 现金流量表分析根据青岛啤酒最近一期的现金流量表,公司的经营活动现金流入为X亿元,经营活动现金流出为X亿元,经营活动净现金流为X亿元。

公司的投资活动现金流入为X亿元,投资活动现金流出为X亿元,投资活动净现金流为X亿元。

公司的筹资活动现金流入为X亿元,筹资活动现金流出为X亿元,筹资活动净现金流为X亿元。

三、财务比率分析1. 偿债能力比率青岛啤酒的流动比率为X,说明公司有足够的流动资产来偿还流动负债。

公司的速动比率为X,说明公司除去存货后仍有足够的流动资产来偿还流动负债。

公司的现金比率为X,说明公司有足够的现金储备来偿还流动负债。

2. 盈利能力比率青岛啤酒的毛利率为X%,说明公司在销售产品时能够获得较高的利润。

公司的净利率为X%,说明公司的净利润占营业收入的比例较高。

公司的资产收益率为X%,说明公司能够有效利用资产创造利润。

3. 运营能力比率青岛啤酒的应收账款周转率为X次,说明公司的应收账款能够较快地转化为现金。

公司的存货周转率为X次,说明公司的存货能够较快地转化为销售收入。

公司的总资产周转率为X次,说明公司能够有效地利用资产创造销售收入。

青岛双星2018年财务分析结论报告-智泽华

青岛双星2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 青岛双星2018年财务分析综合报告一、实现利润分析2018年实现利润为1,985.31万元,与2017年的12,384.75万元相比有较大幅度下降,下降83.97%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为337,956.22万元,与2017年的324,930.21万元相比有所增长,增长4.01%。

2018年销售费用为25,357.8万元,与2017年的26,989.41万元相比有较大幅度下降,下降6.05%。

2018年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2018年管理费用为17,104.71万元,与2017年的27,733.64万元相比有较大幅度下降,下降38.33%。

2018年管理费用占营业收入的比例为4.57%,与2017年的6.94%相比有所降低,降低2.37个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

2018年财务费用为11,966.99万元,与2017年的9,825.88万元相比有较大增长,增长21.79%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,青岛双星2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产商之一,具有悠久的历史和广泛的市场份额。

本文将对青岛啤酒的财务状况进行详细分析,包括财务指标、财务报表分析以及行业比较等方面,以便匡助投资者更好地了解该公司的财务状况和潜在投资机会。

二、财务指标分析1. 资产负债率资产负债率是衡量公司负债水平的重要指标。

根据青岛啤酒的财务报表,该公司的资产负债率在过去三年保持稳定,约为40%。

这表明公司的资产主要通过债务融资来支持,但整体风险相对较低。

2. 营业收入增长率营业收入增长率反映了公司销售业务的增长速度。

根据财务报表数据,青岛啤酒在过去三年的营业收入增长率分别为5%、8%和10%。

这显示了公司业务的稳定增长趋势,说明其市场份额在增加。

3. 净利润率净利润率是衡量公司盈利能力的指标。

青岛啤酒在过去三年的净利润率分别为15%、17%和20%。

这表明公司的盈利能力逐年提高,说明其经营管理水平不断提高。

4. 现金流量现金流量是衡量公司现金收入和支出的指标。

根据财务报表数据,青岛啤酒在过去三年的现金流量状况良好,保持稳定的现金流入和流出。

这表明公司的经营活动稳定,具备良好的现金管理能力。

三、财务报表分析1. 资产负债表资产负债表显示了公司的资产、负债和所有者权益的状况。

根据青岛啤酒的资产负债表,公司的总资产在过去三年稳步增长,主要集中在固定资产和流动资产上。

负债方面,公司的长期负债相对较低,大部份负债集中在短期借款和对付账款上。

所有者权益逐年增加,表明公司的净资产在增加。

2. 利润表利润表反映了公司的收入和支出情况。

根据青岛啤酒的利润表,公司的营业收入逐年增加,主要来源于销售啤酒产品。

成本和费用方面,公司的生产成本和销售费用逐年增加,但总体控制在合理范围内。

净利润逐年增加,表明公司的盈利能力在提高。

四、行业比较1. 市场份额青岛啤酒在中国啤酒市场具有较高的市场份额,约占领20%的市场份额。

与其他竞争对手相比,青岛啤酒在市场规模和品牌知名度方面具有一定的竞争优势。

青岛金王2018年现金流量报告-智泽华

青岛金王2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 青岛金王2018年现金流量报告

一、现金流入结构分析

2018年现金流入为804,873.92万元,与2017年的655,398.1万元相比有较大增长,增长22.81%。

企业通过销售商品、提供劳务所收到的现金为596583.16万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的74.12%。

但是,由于企业当期经营业务的现金支出大于现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了11880.56万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的16.34%。

2018年经营现金收益率为-2.18%,2017年为0.96%。

二、现金流出结构分析

2018年现金流出为767,251.88万元,与2017年的625,741.99万元相比有较大增长,增长22.61%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的65.73%。

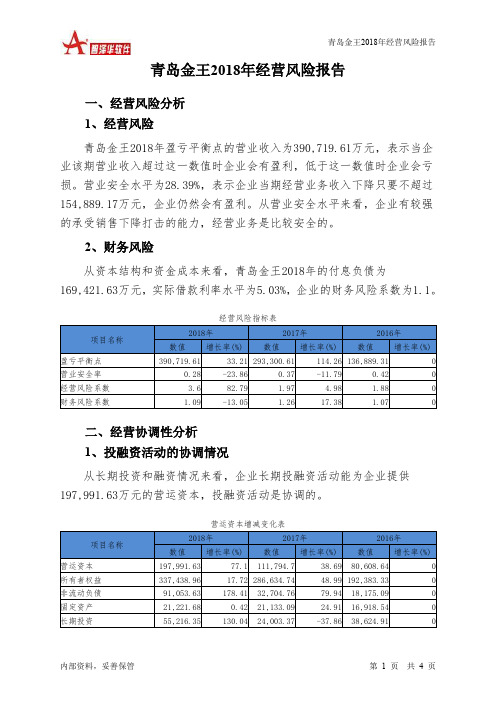

青岛金王2018年经营风险报告-智泽华

青岛金王2018年经营风险报告

内部资料,妥善保管

第 1 页 共 4 页

青岛金王2018年经营风险报告

一、经营风险分析 1、经营风险

青岛金王2018年盈亏平衡点的营业收入为390,719.61万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为28.39%,表示企业当期经营业务收入下降只要不超过154,889.17万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险

从资本结构和资金成本来看,青岛金王2018年的付息负债为

169,421.63万元,实际借款利率水平为5.03%,企业的财务风险系数为1.1。

经营风险指标表

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供197,991.63万元的营运资本,投融资活动是协调的。

营运资本增减变化表。

青岛啤酒2018财务分析

财务分析精要:《财务分析精要》是2007年立信会计出版社出版的图书,作者是朱传华。

内容简介:本书遵循科学性,突出创新性和实用性特色,以现代经济理论、现代经济管理理论和现代企业理论为理论依据,以企业财务状况、盈利情况、现金流量、财务信用及其综合财务状况为分析内容,采用理论研究与实证研究、定性研究与定量研究相结合的方法,在理论研究中,运用总结归纳、抽象简化及推理演绎方法进行论证说明,在实证研究中,运用数据计量经济模型进行定量分析。

作者简介:朱传华,北京联合大学商务学院国际商务系副主任、副教授、财务管理专业负责人、工程硕士研究生、中国会计学会全国高等院校财务会计教学研究会理事、中国技术经济研究会会员,长期从事财务会计领域科研与教学工作。

在《财务会计杂志》、《经济技术杂志》、《高等教育研究》等刊物发表专业论文20多篇,主编、副主编财会书籍10余部,著述论说150余万字,主持负责研。

究市级课题、校级课题和企业横向课题6个项目。

曾荣获“北京市优秀教师”、“北京市中青年优秀骨干教师”称号,主编的《财务会计与分析》在2006年被评为北京市精品教材。

目录:第一章导论1.1 选题背景及研究目标1.2 企业财务分析的研究内容和方法1.3 研究创新点及方法设计第二章财务分析研究综述2.1 国外财务报表分析理论研究派别2.2 财务分析比率方法研究综述2.3 运用现金流量表分析研究文献2.4 企业现金流量有效性问题的研究观点2.5 企业财务分析研究的意义与作用第三章财务报表分析经济要素研究3.1 流动资产质量分析研究3.2 偿债能力分析3.3 资产管理能力分析3.4 盈利能力分析3.5 财务报表的综合分析研究3.6 现金流量结构分析第四章典型企业财务分析实证研究4.1 中国联通财务状况分析4.2 安信信托投资股份有限公司财务分析4.3 四川长虹流动资产质量分析4.4 青岛啤酒并购财务绩效分析第五章建议及研究展望5.1对现金流量表深入分析,揭开企业真实的财务状况5.2 研究财务分析的局限性,改进和完善现行财务指标5.3 在企业效绩评价中,研究偿债能力分析、盈利能力分析指标的应用5.4 探讨科学的效绩评价体系5.5 财务分析多元法的引进5.6 运用杜邦财务分析体系,全面评价企业财务效绩5.7 有待进一步研究的问题参考文献后记。

青岛港2018年财务分析结论报告-智泽华

青岛港2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 青岛港2018年财务分析综合报告一、实现利润分析2018年实现利润为475,649.04万元,与2017年的399,078.98万元相比有较大增长,增长19.19%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为811,550.2万元,与2017年的681,610.33万元相比有较大增长,增长19.06%。

2018年销售费用为2,104.11万元,与2017年的1,611.41万元相比有较大增长,增长30.58%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为48,156.29万元,与2017年的50,609.06万元相比有所下降,下降4.85%。

2018年管理费用占营业收入的比例为4.1%,与2017年的4.99%相比有所降低,降低0.89个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-17,983.22万元。

三、资产结构分析四、偿债能力分析从支付能力来看,青岛港2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析青岛港2018年的营业利润率为40.23%,总资产报酬率为9.38%,净资产收益率为13.06%,成本费用利润率为55.59%。

企业实际投入到企业自身经营业务的资产为3,514,590.13万元,经营资产的收益率为13.44%,而对外投资的收益率为13.70%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,但二者的收益水平均大于企业负债资金成本,表明企业的盈利能力是可以接受的。

但相对来看,对外投资的盈利水平偏低。

(最新)2018年青岛啤酒股份有限公司资产负债表和利润表分析.doc

2.会计报表分析2.1 青岛啤酒股份有限公司资产负债表分析资产负债表是反映企业在某一特定日期财务状况的会计报表。

通过对资产负债表的分析,可以得到以下信息:一是企业拥有或控制的经济资源及其分布情况;二是企业资金来源和构成情况;三是企业财务实力和偿债能力;四是企业的未来财务趋势;五是企业的融通资金和使用资金的能力。

另外,将资产负债表分析与利润表分析相结合,可以了解企业的获利能力和营运能力。

2.1.1 水平分析通过对企业各项资产、负债、所有者权益的对比分析,揭示企业筹资与投资过程的差异,从而分析与揭示企业生产经营活动、营业管理水平、会计政策及会计变更对筹资与投资的影响。

2010年期末年初资产负债水平分析表报表日期期末余额期初余额变动情况对总资产的影响(%)变动额变动(%)流动资产2,247,380,000.00 42.00 15.121,855,000.00 17.26 0.01-2,784,500.00 -3.01 -0.02-89,457,000.00 -64.25 -0.6055,673,000.00 41.78 0.3765,030,000.00 3.46 0.443,178,420.00 31.85 0.022,280,880,000.00 29.96 15.34非流动资产0.000.00 0199,000.00 0.13 0.00362,100,000.00 2.95 2.44341,620,000.00 5.68 2.3020,490,000.00 0.33 0.1434,000,000.00 4.77 0.23-13,510,000.00 -0.24 -0.09183,294,900.00 184.64 1.23-10,188,410.00 -76.39 -0.07230,560,000.00 21.19 1.550.00 0.00 0-1,907,790.00 -19.44 -0.0191,348,000.00 37.93 0.61628,790,000.00 8.67 4.232,909,600,000.00 19.57 19.57 流动负债42,745,000.00 27.85 0.29-19,116,900.00 -21.28 -0.13204,790,000.00 19.36 1.38504,399,000.00 186.11 3.39124,805,000.00 23.81 0.8447,189,000.00 10.10 0.32267,290,000.00 11.86 1.80-10,410,300.00 -36.73 -0.071,171,240,000.00 24.18 7.88 非流动负债0.00 #DIV/0!-17,544,800.00 -62.07 -0.1265,750,000.00 5.48 0.44-12,517,890.00 -88.51 -0.08171,180,300.00 1313.27 1.15-3,187,400.00 -9.30 -0.02378,155,000.00 220.97 2.54581,830,000.00 39.86 3.911,753,070,000.00 27.81 11.79 所有者权益0.000.00 0.00-177,980,000.00 -4.24 -1.2078,284,000.00 12.76 0.531,482,610,000.00 72.14 9.97-388,320.00 -6.44 0.001,382,530,000.00 16.82 9.30-225,941,000.00 -65.95 -1.521,156,600,000.00 13.51 7.782,909,600,000.00 19.57 19.57从投资或资产角度进行分析青岛啤酒股份有限公司总资产本期增加2,909,600,000元,增长幅度为19.57%,说明该公司本年资产规模有较大幅度的增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青岛啤酒2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 青岛啤酒2018年财务分析综合报告

一、实现利润分析

2018年实现利润为237,976.69万元,与2017年的210,481.86万元相比有较大增长,增长13.06%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析

2018年营业成本为1,655,577.5万元,与2017年的1,562,213.09万元相比有所增长,增长5.98%。

2018年销售费用为486,883.45万元,与2017年的576,894.36万元相比有较大幅度下降,下降15.6%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为138,638万元,与2017年的124,425.64万元相比有较大增长,增长11.42%。

2018年管理费用占营业收入的比例为5.22%,与2017年的4.74%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-49,711.58万元。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,青岛啤酒2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

青岛啤酒2018年的营业利润率为8.95%,总资产报酬率为5.79%,净资产收益率为8.56%,成本费用利润率为9.66%。

企业实际投入到企业自身经营业务的资产为3,206,130.28万元,经营资产的收益率为7.42%,而对外投资的收益率为5.15%。

从企业内外部资产的盈利情况来看,外部投资的收益。