中国二手车电子商务市场盘点专题研究报告2015年上半年

二手车交易平台研究报告

二手车交易平台研究报告1. 介绍中国二手车市场经历了近年的快速发展,对于二手车交易平台的需求也在不断增长。

本文将对二手车交易平台进行研究与分析,从平台的发展背景、特点、优势以及存在的问题等方面进行探讨。

2. 发展背景随着汽车市场的快速扩张和车辆更新换代速度的加快,二手车市场逐渐成为一个规模庞大的市场。

中国目前已经成为全球最大的汽车市场,单纯从数量上看,二手车市场的潜力无可限量。

3. 特点二手车交易平台的特点在于将买卖双方紧密联系在一起,提供完善的信息服务和交易渠道。

首先,平台通过信息发布让卖方将自己的二手车信息展示给潜在的买方。

其次,平台提供大量的车辆信息和评估报告,方便买家进行选择和比较。

最后,平台还提供交易撮合服务,使买卖双方能够便捷地达成交易。

4. 优势二手车交易平台相对于传统的二手车交易模式有着诸多优势。

首先,平台打破了地域限制,无论是买卖双方都可以通过平台实现远程交易。

其次,平台的信息透明度很高,买家可以在网上查看到大量的车辆信息,便于做出选择。

此外,平台还提供专业的评估服务和交易指导,减少了买卖双方的风险。

5. 竞争现状目前,二手车交易平台市场存在着竞争激烈的局面。

一些大型互联网公司纷纷涉足该领域,投入大量的资源和资金进行推广和宣传。

这导致了市场的竞争压力加大,平台之间争夺用户的效果越来越难以达到预期。

6. 消费者需求二手车交易平台的发展要紧密关注消费者的需求。

消费者在二手车交易过程中最关注的是车辆的真实情况和价格的公正性。

因此,平台应该加强对车辆信息的审核和真实性的保证,建立一个公正的交易环境。

7. 风险与挑战二手车交易平台也面临着一些风险与挑战。

首先,二手车市场存在着信息不对称的问题,买家往往无法全面了解车辆的真实情况。

其次,平台可能会面临一些不法分子的欺诈行为,损害买卖双方的权益。

因此,平台需要加强审核机制和交易保障,确保交易的安全和合法性。

8. 创新方向为了应对日益激烈的市场竞争,二手车交易平台需要不断创新和改进。

二手车市场调查报告分析总结

二手车市场调查报告分析总结随着我国汽车产业的快速发展,我国新车市场逐渐走向成熟,而二手车行业却存在较多问题。

那么二手车市场调查报告是什么呢?下面就随店铺看看二手车市场调查报告,大家一起来看看吧!二手车市场调查报告篇一2015年关于二手车电商的投融资超过20起,近七成的投融资超过1000万美元。

去年以来,不少二手车电商选择用最昂贵的营销手段挖掘二手车市场潜力,砸下重金开打广告大战,来提升品牌知名度。

据不完全统计,去年以来,仅优信二手车、人人车、瓜子二手车3家企业已投放广告金额累计达到7.5亿元。

这股势头也延续到了今年。

在今年央视3·15晚会曝光车易拍后,二手车电商行业不仅没有降温,反借政策东风,再度炒热资本市场。

3月30日,二手车电商瓜子二手车和人人车同天召开媒体发布会宣告完成融资,其中,瓜子二手车完成2.045亿美元A轮融资,创下了二手车电商 A轮纪录之最。

人人车则正在进行1.5亿美元D轮融资,具体金额尚未最终确定。

同时,人人车发布其2016“纵横战略”,包括2年内拓展1000个城市的千城扩张计划,以及链接二手车产业上下游的开放生态计划。

更多最新二手车电商行业现状及前景分析信息请查阅中国报告大厅发布的《2016-2021年二手车电商行业市场竞争力调查及投资前景预测报告》。

此后一天,车猫网宣布与国机汽车达成协议,取得国机汽车真容二手车的控股权,意在北京启动非主机厂品牌二手车业务。

车猫网CEO黄巍表示,车猫网此次入股真容二手车,可以利用其已有的成熟店面和渠道,并结合车猫在运营管理、品牌等方面的优势,共同打造“4S店经销商+O2O电商”的新玩法。

而除了资本较量外,基于互联网平台的二手车电商,在用户流量方面的竞争也日渐激烈。

此番优信二手车起诉58同城侵权,即源于流量纷争。

优信二手车称,4月2日,58同城在未经优信授权的情况下,在其网站上建立了以优信二手车为名,且功能齐备的子网站。

同时,在百度等搜索引擎中搜索“优信二手车”,排名靠前的是“58同城优信二手车”的链接。

2015年二手车行业分析报告

2015年二手车行业分析报告2015年1月目录一、空间:屌丝也要开“好”车,万亿金矿待挖掘 (5)1、四大因素推动我国二手车需求不断膨胀 (6)(1)城镇化进程加快,中低收入人群购买能力提升 (6)(2)二手车性价比高,未来将是中低收入人群购车首选 (7)(3)消费观念改善,二手车接受意愿增强 (7)(4)“三包”+“延保”推行,缓解二手车售后之忧 (8)2、我国二手车行业处于成长早期,万亿市场正在崛起 (9)(1)对比发达国家,我国二手车行业处于成长早期 (9)二、变量:行业变量逐步改善,供给端改善是核心 (13)1、供需缺口缩小,预计到 2020 年大概率依旧是卖方市场 (13)2、四大催化剂加快换购,“车源”供给加速扩大 (15)(1)2014-2019 年我国车龄将依然快速上升。

(16)(2)限购增加了消费者购买牌照成本,提高了置换的概率 (17)(3)80/90 后逐步成为消费主力,车辆更新周期变短 (17)(4)汽车租赁(置换周期短)规模快速扩大,未来将成为重要换购来源 (18)3、《评估规范》+“行”认证,“定质”担忧逐步消除 (19)4、第三方估价机构兴起,“定价”未来将不是问题 (20)5、税收改革政策将出台,二手车税负会减轻 (21)6、取消“限迁”政策将出台,促进二手车全国性流通 (21)7、临时产权登记制度将出台,提高二手车交易效率 (22)8、社会诚信体系不断完善,构建二手车良好交易环境 (23)三、格局:多种商业模式并存,竞争格局尚未稳定 (23)1、众多新进入者深受风险投资的青睐 (24)2、互联网思维已经渗透进了 C-B-B-C 每一环 (25)3、C2B 拍卖:高效解决个人卖车问题 (26)(1)平安好车:车险数据+资金雄厚+综合服务 (27)4、B2B 拍卖:高效匹配经销商的车源 (28)(1)车易拍:268V 检测评估+线上拍卖+车源丰富 (29)(2)优信拍:线下拍卖+车源丰富+先发优势 (30)5、B2C 零售:优质解决个人买车问题 (31)(1)广汇汽车:车源优势+执行力强+线下渠道+阿里合作 (32)(2)庞大集团:车源优势+线下渠道+战略合作 (33)6、C2C 寄售:最大化两端C 利益 (34)(1)赶集网:流量优势+用户数据+执行力强 (35)四、展望:互联网融合,短看车源长看C2C (36)1、互联网造就美国二手车公司市值提升 (37)(1)Copart:C/B2/B/C 二手车拍卖(线下转型线上的代表) (38)(2)Carmax:独立二手车经销商B2C(诞生于互联网早期) (38)(3)Kar Auction:B2B 二手车拍卖平台(诞生于互联网后期) (39)(4)Autonation:新车+二手车经销商B2C(诞生于互联网早期) (39)(5)Beepi:二手车C2C 虚拟寄售(诞生于互联网后期) (40)2、我国互联网介入二手车成长初期,线上发展速度更快 (40)3、互联网思维“三步曲”改造传统二手车经营模式 (41)4、中短期看好“车源优势+互联网思维”结合者 (42)5、长远期看好“C 流量优势+去中介化”的C2C 模式 (43)6、我国二手车行业重点公司(含非上市)一览表 (43)网络上/电视上/聚会上,可能会听到这样的段子:屌丝一枚,储蓄不多,想买辆二手车玩玩。

易观报告 二手车电商份额车易拍第一

易观报告:二手车电商份额车易拍第一

作者: 网易科技来源: 网易科技

1月22日消息,日前,易观智库发布了《中国二手车电子商务专题研究报告2015》。

报告显示,截至2015年底,中国汽车保有量预计将达到1.7亿辆,二手车交易量预计930万辆。

其中,2015年中国二手车电商平台交易量达到101.2万辆,同比增长67.2%。

分析认为,2015年中国二手车电商平台整体交易量增长迅速,主要原因是2015年二手车电商行业出现更多参与者,新兴平台发展快速, 在广告、运营等带动下交易量实现较大提升,对二手车电商市场整体的交易量做出了较大贡献。

报告还显示,2015年中国二手车电商交易总额达到592.0亿元人民币,同比增长74.0%,预计未来二手车电商仍将保持高速增长。

在市场份额方面,市场集中度仍较高,车易拍、优信拍两家平台的交易规模超过60%。

其中,车易拍以35.2%占据领先位置,优信拍以27.9%紧随其后;平安好车、车享拍2015年发展迅速,两家份额分别占到8.4%、7.4%。

由于2015年出现了较多新兴的二手车电商平台,因此相比去年同期车易拍和优信拍两家独大的局面有所不同,以平安好车、车享拍、瓜子二手车、人人车、天天拍车、车置宝、好车无忧、车王等企业为代表的新兴力量正在渐渐壮大,预计未来二手车电商领域的竞争格局仍将发生改变,集中度会有一定程度降低。

二手车电子商务行业市场现状分析及未来三到五年发展趋势报告

二手车电子商务行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current Status and Future Development Trends of the Second-hand Car E-commerce Market, and a Report on the Next Three to Five YearsAbstract:With the rapid development of the internet and e-commerce, the second-hand car industry has also embraced the digital era. This article aims to analyze the current status of the second-hand car e-commerce market and provide insights into its future development trends for the next three to five years.1. Introduction:The second-hand car market has experienced significant growth in recent years, fueled by factors such as increasing consumer demand for affordable vehicles, improved online platforms, and the rising popularity of e-commerce. This report will explore the current status and future prospects of the second-hand car e-commerce industry.2. Current Status of the Second-hand Car E-commerce Market:The second-hand car e-commerce market has witnessed remarkable growth globally. Online platforms such as AutoTrader, eBay Motors, and CarMax have gained popularity, providing consumers with a wide range of options and convenient purchasing experiences. In China, platforms like Guazi and Uxin dominate the market, offering services such as vehicle inspection, financing, and after-sales support.3. Factors Driving the Growth of Second-hand CarE-commerce:a) Increasing consumer trust: E-commerce platforms have enhanced transparency and reliability, assuring consumers about the quality of second-hand cars.b) Convenience and accessibility: Online platforms allow consumers to browse, compare, and purchase vehicles without the need to visit physical dealerships.c) Cost-effectiveness: Second-hand cars are usually more affordable than new ones, attracting price-conscious consumers.d) Expanding vehicle selection: E-commerce platforms offer a wide range of options, including various brands, models, andprice ranges, catering to diverse consumer preferences.4. Challenges and Limitations:a) Trust and credibility: Despite efforts to ensure transparency, concerns about fraudulent listings and misrepresented vehicle conditions still exist, hindering the growth of the market.b) After-sales services: Compared to traditional dealerships, online platforms may face challenges in providing satisfactory after-sales support, such as warranty and maintenance services.c) Infrastructure and logistics: Efficient transportation, vehicle inspection, and delivery services are essential to maintain customer satisfaction and trust.5. Future Development Trends:a) Integration of AI and big data: Utilizing AI algorithms and big data analytics can enhance the accuracy of vehicle evaluation, pricing, and matching, providing better recommendations to consumers.b) Expansion of value-added services: E-commerce platforms can offer additional services like vehicle history reports,insurance, and extended warranties to enhance consumer trust and satisfaction.c) Collaboration with traditional dealerships: Establishing partnerships between online platforms andbrick-and-mortar dealerships can leverage each other's strengths, combining the convenience of online purchasing with the expertise of physical dealerships.d) Embracing electric and autonomous vehicles: The growing popularity of electric and autonomous vehicles will impact the second-hand car market. E-commerce platforms should adapt to this trend by providing information, evaluation, and sales services for these emerging technologies.6. Conclusion:The second-hand car e-commerce market has immense growth potential, driven by factors such as consumer demand, technological advancements, and evolving industry practices. Over the next three to five years, the industry should focus on building consumer trust, enhancing after-sales services, and embracing emerging technologies to maintain sustained growth.中文回答:标题:二手车电子商务行业市场现状分析及未来三到五年发展趋势报告摘要:随着互联网和电子商务的快速发展,二手车行业也迎来了数字化时代。

中国二手车电子商务市场盘点2015年第3季度

本产品保密并受到版权法保护Confidential and Protected by Copyright Laws中国二手车电子商务市场盘点2015年第3季度目录1 中国二手车电子商务市场现状2 中国二手车电子商务行业动态中国前3季度二手车市场发展快速,已超去年全年◆根据中国汽车流通协会公布的数据,2015年1-9月全国二手车市场累计交易量688.4万辆,已超过去年全年交易量(605.3万辆),可以看出中国二手车市场强劲的增长势头和广阔的发展前景。

第3季度交易量227.5万辆,相比上年同期增长48.9%。

◆Analysys 易观智库分析认为,中国二手车市场前3季度一直维持高速发展,随着第4季度各类销售活动持续推进,预计今年全年二手车销量将接近900万辆。

但4季度二手车整体交易规模增速受购置税减半政策影响概率较大。

129.8 151.3 152.8 171.4 138.3 322.6 227.5 -9.0%16.6%1.0%12.2%-19.0% 133.0%-29.0% -50%0%50%100%150%0701402102803502014Q12014Q22014Q32014Q42015Q12015Q22015Q32014Q1-2015Q3中国二手车市场整体交易规模交易规模(万辆)环比增长率© Analysys 易观智库·中国汽车流通协会1806 18511931 2198234917063854334795206056885001000150020002500201020112012201320142015Q1-Q3国内汽车销量(万辆)二手车销量© Analysys 易观智库21.3%23.4%24.8%23.7%25.8%40.4%二手车销量/汽车销量2010-2015年前3季度国内二手车与新车销量对比二手车与新车销量比增长迅速,未来市场空间可期◆Analysys 易观智库分析认为,二手车与新车销量比是判断二手车市场是否成熟的指标之一。

2015版中国汽车电商行业深度研究报告

2015版中国汽车电商市场深度研究报告目录简介 (1)1、汽车产业面临困境 (3)1.1传统汽车行业产业链 (3)1.2汽车行业:增速放缓、产能过剩 (4)1.3传统厂商借助电商寻求转型 (8)2、新车电商具备发展基础 (11)2.1政策基础:管理层反垄断导向,新车电商迎风口 (11)2.2模式优势:新车电商为汽车电商最佳切入模式 (11)2.3互联网改造:互联网普及,新车电商渗透率尚低 (15)2.4消费者习惯:购车行为互联网化 (18)2.5传统购车存痛点:价格不透明、提车慢 (23)2.6美国研究:新车电商模式 (23)2.6.1 TrueCar模式:经销商竞价模式 (23)2.6.2 AutoBytel模式:销售线索经营模式 (27)2.7市场规模中长期看万亿:新车电商即将起航 (30)3、中国模式:新车电商的中国特点 (32)3.1中国新车电商的发展历程 (32)3.2新车电商的中国模式 (33)4、新车电商的市场竞争机会 (40)4.1BAT会胜出吗? (40)4.2汽车媒体转型新车电商会胜出吗? .. 40 4.3厂商直销会胜出吗? (41)4.4痛点:价格掌控力 (42)5、新车的护城河:决定价格的关键变量 (43)6、汽车电商行业标杆企业分析 (44)6.1腾信股份:车风网,包销模式 (44)6.2快乐购:与汽车之家战略合作 (45)图表目录图表1:汽车行业产业链示意图 (3)图表2:1992-2013年汽车工业总产值(亿元) (4)图表3:2012-2015年汽车制造业月度同比增加值(%) (5)图表4:2008-2015中国汽车(总)产销量 (6)图表5:2008-2015中国乘用车产销量 (6)图表6:2015年7月汽车销量同比增长及结构分布(单位:万辆) (7)图表7:2012-2015中国汽车经销商库存预警指数趋势图(50%为荣枯线) (7)图表8:汽车经销商存货周转率逐年下降,产能过剩问题突出 (8)图表9:传统厂商/经销商借助汽车电商转型 (9)图表10:中国政府近期针对汽车业展开调查和管理的时间轴 (11)图表11:4S店的新车销售业务日渐削弱,售后服务对利润贡献更大 (12)图表12:新车电商为汽车电商最佳切入模式 (13)图表13:汽车电商各类切入模式对比,新车电商为最佳切入模式 (13)图表14:我国网民规模和互联网普及率图 (15)图表15:我国手机网民规模及其占网民比例 (15)图表16:2010-2014年网民平均每周上网时长 (16)图表17:2015年5月主流汽车媒体月度覆盖人次分析(万人) (17)图表18:2015年5月主流汽车媒体月度浏览时间分析(万小时) (17)图表19:2014年新车、二手车电商渗透率预估值 (18)图表20:关于网上买新车意愿的调查(调查样本9866人) (19)图表21:关于网上买新车意愿的调查(调查样本9866人) (20)图表22:对于汽车广告的接受形式调查(调查样本9866人) (20)图表23:中国购车网民获取信息渠道主要为互联网 (21)图表24:考虑线上买车的主要因素为价格(调查样本9866人) (22)图表25:TrueCar 购车界面 (23)图表26:TrueCar 经销商报价界面图24:保价凭证 (24)图表27:TrueCar财务数据简表 (26)图表28:AutoBytel网站界面 (28)图表29:AutoBytel财务数据简表 (29)图表30:新车电商市场规模测算 (30)图表31:中国新车电商的发展历程 (32)图表32:团车网团购通道 (33)图表33:车享网首页展示 (34)。

2015年中国二手车电子商务行业白皮书-上游篇

源成为各方争夺的重点 资源。现阶段需要通过整合车源来为下游 C 端用户 的培育打基础。 2B 模式主要解决了车源的问题,是现阶段及未来较长时间里的

重要交易模式和车商获 取车源的主要途径。B2B 模式服务两端均为车商, 车源更加集中,容易产生批量销售, 是现阶段最主要的交易模式。C2B 模 式主要解决了个人车主卖车的痛点,同时又很好 的补充了 B2B 平台以及车 商获取车源的渠道。 2B 模式的不断深耕,不断成熟,为企业积累了丰富的车商和车

本报告中涉及的二手车电商交易平台包括 C2B 竞拍模式、B2B 竞拍模式、 C2C 寄售模 式、C2C 虚拟寄售模式、B2C 模式及二手车信息资讯模式。 本报告中”发展现状及格局“部 分涉及到的二手车电商交易数据仅统计竞 拍模式(含 B2B、C2B)平台交易数据。 二手车电商交易平台发拍量

通过二手车电商交易平台发布的车辆的数量(不包括线下竞拍发拍量)。 同一笔交易中, 车辆发布多次记为一次。此项指标,反映了二手车电商交 易平台吸引和聚集车源的能力,是 本报告体现行业核心企业水平的重要指 标。 二手车电商交易平台成交量

4.

2.5 中国二手车电商行业交易规模——行业渗透 率 ...................................................25 2.6 中国二手车电商行业交易情况——成交车辆属 性.........................................ina Second-Hand Car E-commerce Report

2015 年 H1 中国二手车电子商务行业白皮书-上游篇

2015H1China Second-Hand Car E-commerce Re port

目录

2015年二手车行业分析报告

2015年二手车行业分析报告2015年7月目录二、二手车市场概览 (7)1、市场规模 (7)2、市场结构 (8)(1)跨地区交易增多 (9)二、二手车市场增长的主要动力 (12)1、互联网:提高信息透明度 (12)2、收入水平提升和二手车不断上升的接受度 (12)3、二手车/新车销售比依然较低 (14)4、政府和中国汽车流通协会的支持性政策 (15)三、要消除的障碍 (15)1、税负沉重:按交易价值征税 (15)2、法规禁止二手车跨地区流通 (16)3、信息不对称,缺乏售后服务 (17)四、预计市场仍将保持高速增长 (18)五、行业竞争格局 (19)1、目前的交易渠道 (19)2、与德国交易渠道的比较 (20)3、未来发展趋势 (21)(1)OEM模式:借助4S经销商及在线平台 (21)(2)在线拍卖网站 (24)(3)品牌经销模式:通过自身网站和零售加盟 (27)六、主要风险 (29)一个渗透率提升空间很大且高增长的市场。

相比起新车交易量7%的复合年增长率,我们预测2014-17中国二手车交易量复合年增长率可达18%,我们的预测基于以下几个理由:1)互联网使买卖双方的信息不对称性减少;2)税收改革降低交易成本;3)二手车评估机构数量增多。

虽然缺少二手车信贷机制一直是二手车行业发展的主要障碍,但是越来越多认证的二手车评估机构为扫清这个障碍做出了一定贡献。

然而,这个市场竞争激烈。

由于在中国成为二手车经销商的门槛较低,我们估计中国70%的二手车交易是通过小型经销商和“黄牛”进行的,而在发达国家这个数字约为20%。

我们预计这种情况在未来还会持续一段时间,所以虽然二手车市场交易量会出现高速增长,但二手车经销商的盈利能力可能并不会因此而提高。

网上交易平台和评估机构有望长期受益。

我们认为,由于每笔二手车交易都会产生相应的佣金,网上二手车交易平台在未来将会直接受益于高速增长的二手车交易量。

大量的风投和私募都已经对这个子行业进行投资,并且我们判断这个行业仍处于成长期。

道阻且长,剩者为王(上)——2015中国汽车后市场电商专题研究报告

道阻且长,剩者为王(上)——2015中国汽车后市场电商专题研究报告作者:暂无来源:《汽车维修与保养》 2016年第5期中国汽车后市场空间巨大,但存在缺乏规范、标准不统一、价格不透明等问题,且市场极度分散。

近两年,随着互联网和移动互联网技术的发展,车主消费者通过在线完成交易习惯逐步形成,汽车后市场产业也正在经历着一场前所未有的电商化历程。

2014年伴随资本的进入,大量创业型公司涌入,各种商业模式开始出现;到2015年底,原本风头正劲的上门保养、上门洗车模式开始出现大批量的淘汰现象,这也给飞速扩张的汽车后市场电商企业带来了危机感。

2016年汽车后市场电商的模式将继续在试错、探索中摸索前行,生存到最后是企业的第一要义,合作兼并现象将陆续出现。

汽车后市场电子商务:卖家和买家通过互联网/移动互联网技术和手段完成汽车后服务的交易流程,提高汽车后服务的流通效率,降低流通成本,实现汽车后服务的在线化、便捷化和扁平化。

本报告中的资料和数据来源于对行业公开信息的研究、对业内资深人士和相关企业高管的深度访谈,以及易观智库分析师综合以上内容作出的专业性判断和评价。

本报告的主要研究对象是中国后市场电商,研究的国家和区域主要包括:中国大陆,不包括港澳台地区。

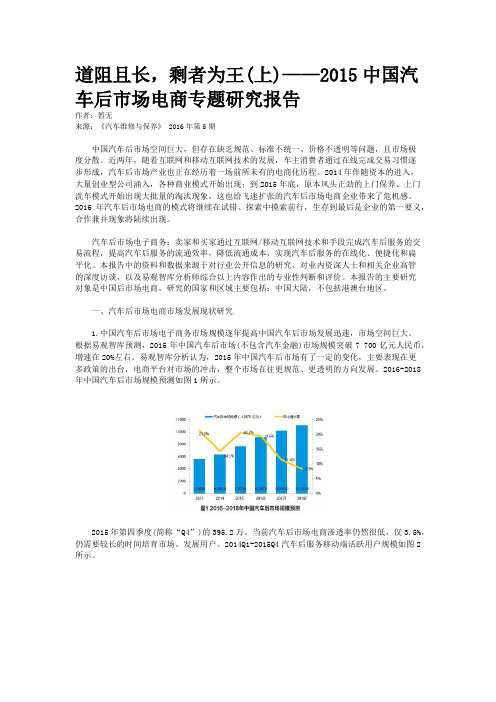

一、汽车后市场电商市场发展现状研究1.中国汽车后市场电子商务市场规模逐年提高中国汽车后市场发展迅速,市场空间巨大。

根据易观智库预测,2015年中国汽车后市场(不包含汽车金融)市场规模突破7 700亿元人民币,增速在20%左右。

易观智库分析认为,2015年中国汽车后市场有了一定的变化,主要表现在更多政策的出台,电商平台对市场的冲击,整个市场在往更规范、更透明的方向发展。

2016-2018年中国汽车后市场规模预测如图1所示。

2015年第四季度(简称“Q4”)的395.2万。

当前汽车后市场电商渗透率仍然很低,仅3.5%,仍需要较长的时间培育市场、发展用户。

2014Q1-2015Q4汽车后服务移动端活跃用户规模如图2所示。

2015年中国电子商务市场研究报告(全文)

2015年中国电子商务市场研究报告(全文)近日,国际咨询机构贝恩发布了“2015年中国电子商务市场研究报告”。

在这份主题为《互联网品牌化和品牌互联网化》的报告中,贝恩指出,线上消费者在不断升级,越来越追求产品品质,“互联网+品牌”的时代已经到来。

65%:线上品牌化率得益于消费升级和对品质的关注,并且互联网在其中为品牌提供更便捷、更便宜和更高效的入口。

过去3年间(2011-2014年)阿里巴巴零售平台上的线上品牌化率提高7个百分点达到65%,形成了1万亿人民币的新增品牌销售额,相当于中国零售市场规模的4%,也意味着人均新增约750元品牌支出。

其中,大品牌是指在全国范围有分销网络,具有较高知名度的国际品牌和国内品牌,例如优衣库、诺优能。

区域品牌是指在特定省份内有分销网络和知名度的品牌,例如百草味、丹姿。

淘品牌是指诞生于互联网,并且具有一定知名度的纯线上品牌,例如韩都衣舍、三只松鼠。

非知名品牌是指有注册商标,分销网络和知名度通常仅限于特定原产地城市范围内,品牌建设投入较少,例如可媚。

无品牌是指无注册商标,或品牌属性不强(如图书音像、农产品、收藏品、创意礼品、手工艺品、DIY产品、宠物用品、宗教用品、定制家具、五金工具、二手物品等),或根据当前品牌库尚无法识别的新品牌。

74%和69%:中小长尾品牌快速成长另一方面,中小长尾品牌在线上获得更快速成长,过去3年(2011-2014年),区域品牌和淘品牌的复合年增长率为74%,非知名品牌达到69%,市场占有率分别增加了6%和4%。

究其原因,主要由于线下品牌靠大量资本投入打造营销推广、渠道布局、以及终端。

大品牌借资本规模建立壁垒,而互联网则营造相对低成本和高效的公平竞争舞台。

个性化与标准化:不同品类的品牌化率差异明显由于消费者对于服装的个性化要求更高,并且容易受消费者相互分享影响,使得服装品类的市场非常分散,品牌化最慢,大品牌仅占据8%的市场份额。

值得一提的是,服装品类的众多更贴近消费者、变化迅速的淘品牌反倒成为品牌化的主要推力。

二手车电商的发展现状与趋势

二手车电商的发展现状与趋势作者:杜希勇来源:《互联网经济》2015年第12期近两年,二手车电商成为资本市场的热点,融资项目层出不穷,广告大战此起彼伏,从一个被忽视的角落进入聚光灯下、舞台中心。

2014年1月迄今,中国二手车行业融资事件数十起,规模从数百万元人民币到数亿美元不等,这些融资项目绝大多数是二手车电商。

二手车市场将是万亿级别,当前百花齐放,百舸争流,未来极具想象空间。

市场爆发前夕,资本催生创业热潮近两年,二手车电商集中爆发,也成为资本追逐的热点。

融资项目层出不穷,广告大战此起彼伏,从一个被忽视的角落进入聚光灯下、舞台中心。

2014年1月迄今,中国二手车行业融资事件数十起,规模从数百万元人民币到数亿美元不等,这些融资项目绝大多数是二手车电商。

中国汽车流通协会的数据显示,2015年1-10月,全国二手车市场累计交易量755.39万辆,同比增长3.36%,累计交易金额4421.22亿元,据此推算全年累计交易量将接近1000万辆。

回首过去十年,中国二手车市场的销量基本上是保持两位数的稳步提升,相比较于很多行业来说,增长速度其实并不算快,甚至在最近三、四年,增幅有下降的趋势,仅从历史数据,看不出二手车电商集中爆发的原因。

让我们把目光移向新车市场,中国新车销量在2009年再一次大幅增长,当年销量接近1400万辆,年增长率高达65.1%,并在此后上升到一个新的台阶。

这是因为,2008年之后汽车产业真正成为四大核心支柱产业,受多重经济、政策利好刺激,致使新车销量大增,中国汽车保有量从2008年的不足6500万辆,飞速增长到2014年的1.54亿辆。

而根据中国汽车流通协会的另一项统计数据,中国二手车平均车龄为6.2年,2009年至今,恰好6年时间,2009年后售出的新车,开始大量进入置换期,长期以来制约二手车市场爆发关键因素之一:供给问题,解决了!以此为转折点,二手车市场即将迎来供给高峰,可以预期,未来数年,中国二手车市场将从卖方市场转型成为买方市场,现在就是爆发前夜。

中国汽车后市场电商专题报告2015Q1(简版)V4

互联网巨头跑马圈地,汽车后市场电商持续升温中国汽车后市场电商专题报告2015Q1本产品保密并受到版权法保护Confidential and Protected by Copyright Laws目录1 汽车后市场电商Q1行业情况分析2 汽车后市场电商Q1热点事件汇总3 汽车后市场电商Q1用户分析4 综合类电商平台后市场布局情况分析455490478540589620 461 498479 542 592 615100200300400500600700455.45489.57478.42539.71589.17620.162010Q12011Q12012Q12013Q12014Q12015Q12010-2015Q1中国汽车产销量情况汽车产量(万辆)汽车销量(万辆)© Analysys 易观智库.中国汽车工业协会 207.97 199.45中国新车市场增速放缓,后市场将成汽车产业新增长点产量<销量 2015.04+72%+8.08%-3.4%+13.2% +9.2% +3.9% ◆ 根据中国汽车工业协会数据显示,2015Q1中国汽车产量为620万辆,销量为615万辆,销量同比增长3.9%。

4月份,汽车销量同比下滑0.5%;环比下滑11%。

◆ Analysys 易观智库分析认为,前4个月信号显示中国汽车销量增速或进入放缓趋势。

根据汽车产业拉式生产的特点,销量持续下滑将给经销商带来去库存压力。

此外,中国新车销售利润空间逐渐削薄,目前行业中将近55%的经销商在新车销售部分无法盈利。

◆Analysys 易观智库预测认为,汽车产销量增速放缓,未来汽车后市场将成为汽车产业链中新的增长动力。

不盈利55.0%盈利 45.0%-0.5%经销商新车销售更多创业者涌入汽车后市场,维修保养服务电商最受青睐配件及用品B2B 配件及用品B2C 维修保养服务电商其他类型汽车互联网金融用车类工具汽车社交信息平台电商平台供应链服务平台综合类平台垂直类平台电商自营型导流平台型上门服务型2015.01.01-2015.05.20新车电商 4.5%二手车电商 27.3%汽车后市场电商 68.2%2015Q1汽车电商投融资模式分布新车电商 4.5%二手车电商 27.3% 汽车后市场电商 68.2%© Analysys 易观智库汽车后市场电商 75.0%汽车后市场电商百花齐放,资本追捧热潮持续◆ Analysys 易观智库数据统计显示,2015Q1(1-3月)汽车电商领域的投融资项目共计22起。

车辆盘点分析报告怎么写

车辆盘点分析报告怎么写中国二手车电子商务行业年度盘点盘点一:壁垒VS反壁垒热点事件回顾:2016年伊始.国务院针对二手车市场现状的发展提出了意见性的"国八条" :《尖于促进二手车便利交易的若干意见》,对促进二手车行业便利交易.繁荣二手车市场做出了相尖部署;近日.环境保护部.商务部联合印发了《关于加强二手车环保达标监管工作的通知》,统一了取消二手车限迁政策的标准事件分析:“限迁”方针始于北京,自2011年开始.北京市加大对环境治理力度. 尤其对车辆排放标准有明确要求. 对外地迁入二手车辆设置了较高的环保门槛. 很大程度上限制了外地二手车流入北京的可能性.各地政府为了本地的环保问题.纷纷开始效仿北京,对二手车迁入进行约束,使得限制政策在全国绝大多数区域普遍推行,成为二手车行业多年来难以打破的壁垒。

近几年来.随着国家对汽车排放标准要求的提升. 各地区限迁政策愈演愈烈,大量不符合各地迁入标准的车源不能跨地域销售. 只能在本地交易↓而地区间需求与价格的差异则会影响车辆的销售情况与最终售价,这也将影响车主的出售意愿和二手车的流通效率.车主出售意愿的降低可能延长车辆置换的年限.从这个角度来看,限迁政策甚至影响到了新车销售情况.近几年随着新车销量的稳定增长、汽车保有量的快速提升.我国二手车市场并未出现期盼已久的爆发性增长.尤其在2015年下半年二手车电商平台巨额的广告投入之下,二手车交易量也并未出现显著增长. 2016年初,国务院联合各部委提出了具有建设性意义的“国八条"、“意见"中就解除=二手车地域性限制迁徙. 完善二手车交易登记.优化税收等方面进行了详细规定.近日.商务部印发《关于加强二手车环保达标监管工作的通知》统一了取消二手车限迁政策的标准.督促各地尽快落实接触限迁政策促进二手车市场车源的合理流通;政府层面的意志反映了国家对于二手车行业的重视以及二手车市场的巨大潜力与价值。

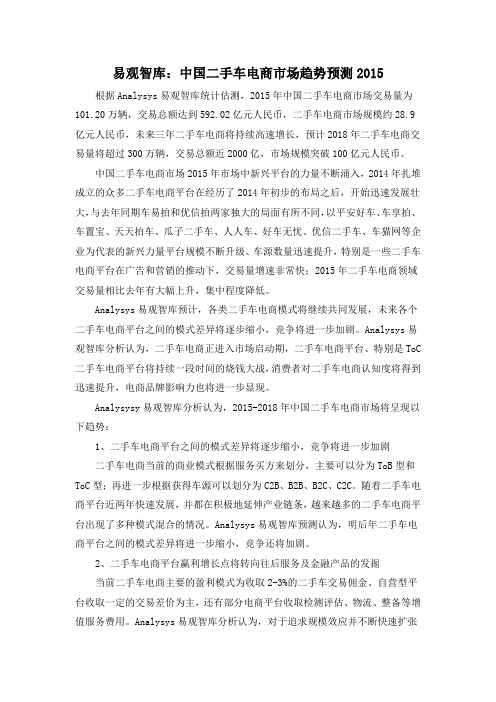

易观智库:中国二手车电商市场趋势预测2015

易观智库:中国二手车电商市场趋势预测2015 根据Analysys易观智库统计估测,2015年中国二手车电商市场交易量为101.20万辆,交易总额达到592.02亿元人民币,二手车电商市场规模约28.9亿元人民币,未来三年二手车电商将持续高速增长,预计2018年二手车电商交易量将超过300万辆,交易总额近2000亿,市场规模突破100亿元人民币。

中国二手车电商市场2015年市场中新兴平台的力量不断涌入,2014年扎堆成立的众多二手车电商平台在经历了2014年初步的布局之后,开始迅速发展壮大,与去年同期车易拍和优信拍两家独大的局面有所不同,以平安好车、车享拍、车置宝、天天拍车、瓜子二手车、人人车、好车无忧、优信二手车、车猫网等企业为代表的新兴力量平台规模不断升级、车源数量迅速提升,特别是一些二手车电商平台在广告和营销的推动下,交易量增速非常快;2015年二手车电商领域交易量相比去年有大幅上升,集中程度降低。

Analysys易观智库预计,各类二手车电商模式将继续共同发展,未来各个二手车电商平台之间的模式差异将逐步缩小,竞争将进一步加剧。

Analysys易观智库分析认为,二手车电商正进入市场启动期,二手车电商平台、特别是ToC 二手车电商平台将持续一段时间的烧钱大战,消费者对二手车电商认知度将得到迅速提升,电商品牌影响力也将进一步显现。

Analysysy易观智库分析认为,2015-2018年中国二手车电商市场将呈现以下趋势:1、二手车电商平台之间的模式差异将逐步缩小,竞争将进一步加剧二手车电商当前的商业模式根据服务买方来划分,主要可以分为ToB型和ToC型;再进一步根据获得车源可以划分为C2B、B2B、B2C、C2C。

随着二手车电商平台近两年快速发展,并都在积极地延伸产业链条,越来越多的二手车电商平台出现了多种模式混合的情况。

Analysys易观智库预测认为,明后年二手车电商平台之间的模式差异将进一步缩小,竞争还将加剧。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本产品保密并受到版权法保护Confidential and Protected by Copyright Laws中国二手车电子商务市场盘点专题研究报告2015年上半年目录1 中国二手车电子商务市场格局2 3 中国二手车电子商务行业现状中国二手车电子商务企业动态4 中国二手车电子商务发展趋势◆根据中国汽车流通协会公布的数据,2015年上半年二手车整体交易规模为460.9万辆,同比增长5.79%。

交易额2698.08亿元人民币,相比上年同期上涨 0.57%。

◆Analysys 易观智库分析认为,2015年上半年中国二手车市场交易均价下降至6万元人民币以下。

交易量均价下降也是2015年上半年中国二手车交易额同期微涨的主要原因。

385.0 433.0 479.0 520.3 605.3 460.9 15.30%12.5%10.7%8.6%16.3%0%5%10%15%20%100200300400500600700201020112012201320142015H1交易规模(万辆)环比增长率© Analysys 易观智库.中国汽车流通协会2010-2015年上半年中国二手车市场整体交易规模◆根据Analysys 易观智库估计,2015年上半年中国二手车电商平台整体交易规模达到47.8万辆,同比2014年上半年增长139%。

◆从企业情况来看,今年上半年出现了较多涉足二手车电商业务的平台,因此除了原有交易量较大的平台之外,这些新兴的平台对整体的交易量做出了一定的贡献,Analysys 易观智库预计这样的情况今年仍将持续。

2.24.56.815.4 20.040.547.8107%50%126%30% 103% 18% 0%20%40%60%80%100%120%140%01020304050602012H12012H22013H12013H22014H12014H22015H12012-2015年上半年中国二手车电商交易规模交易规模(万辆)环比增长率© Analysys 易观智库数据说明:基于全国范围内的交易市场、车源、车商抽样,综合企业与专家访谈,根据易观智库模型测算。

交易量统计中不包含信息型平台以及非自营型B2C 平台的成交量。

二手车电商市场格局暗流涌动,新兴力量逐步壮大◆根据Analysys 易观智库估计, 2015年上半年二手车电商平台交易份额分布相对集中。

车易拍以37.24%占据领先位置,优信拍以27.2%紧随其后;车享拍、平安好车上半年发展迅速,分别占比8.16%、7.32%。

◆由于今年上半年出现了较多新兴的二手车电商平台,因此相比去年同期车易拍和优信拍两家独大的局面有所不同,以人人车、赶集好车、车享拍、天天拍车、车置宝、好车无忧、车王等企业为代表的新兴力量正在渐渐壮大,预计未来二手车电商领域的竞争格局仍将发生改变,集中度会有一定程度降低。

车易拍 37.24%优信拍 27.20%车享拍 8.16%车易拍 37.24% 优信拍 27.20% 车享拍 8.16%平安好车 7.32% 其他 20.08%© Analysys 易观智库2015年上半年中国二手车电商平台交易份额数据说明:基于全国范围内的交易市场、车源、车商抽样,综合企业与专家访谈,根据易观智库模型测算。

交易量统计中不包含信息型平台以及非自营型B2C 平台的成交量。

目录1 中国二手车电子商务市场格局2 3 中国二手车电子商务行业现状中国二手车电子商务企业动态4 中国二手车电子商务发展趋势中国二手车电子商务产业地图二手车估值二手车垂直搜索 ◆目前中国二手车电子商务平台以交易型平台为主,同时交易型平台还分为B2B ,B2C ,C2C 和C2B 四种类型。

◆信息服务型平台目前不是行业的主流,更多的企业把业务侧重在交易环节;另一方面,厂商自建平台还比较少,目前仅有两家。

信息型平台交易型平台厂商自建平台B1 B2- 终端车商二手车电商主要模式及代表企业C B CC2B在线拍卖平台个人卖家个人买家- 4S店- 企业车源B2C自营型连锁卖场B2C询价型轻平台C2C撮合型轻平台交易闭环重平台- 中间车商C2R在线拍卖平台二手车电商主要模式及代表企业B2B在线拍卖平台行业动态1:二手车市场电商渗透率进一步提高◆二手车电商在过去的3年经历了快速的发展,与整体二手车市场交易量增速一直在10%上下徘徊不同,二手车电商交易量增速过去3年一直保持了非常高的增速,今年上半年的同比增速仍大幅高于整体市场增速,达到139%。

◆但由于整体市场体量较大,电商的渗透率虽然相比去年同期有较大提升,但仍然较低,2015年上半年的渗透率10.37%。

但较低的渗透率也意味着二手车电商巨大的增长空间。

10.60% 8.60% 16.30% 5.79% 229.30%178.10%139.00%0%50%100%150%200%250%2012201320142015H1二手车整体交易量增速二手车电商交易量增速© Analysys 易观智库中国二手车市场及二手车电商市场交易量增速2015年上半年度二手车市场电商渗透率达到10.37%行业动态2:B2B 平台推C 端业务,布局向上下游延伸B2B4S 店车商个人卖家个人买家C2BB2C 目前国内最大的两家二手车电商平台车易拍和优信拍均是以B2B 业务起家并发展至今取得了不俗的成绩,另外以车享拍为代表的车企自建二手车平台最初也是以B2B 方式切入在线拍卖。

从2015年开始,这些B2B 的二手车电商平台纷纷将其业务触角向两端延伸到达C 端(个人车源和个人买家),依托原有B2B 平台的批量优势以及车商资源打通整个二手车流通链条,并通过多种方式树立在个人消费者心目中的品牌知名度。

C2BB2B 平台布局上下游行业动态3:行业格局生变,更多玩家进入2015年4月,成立汽车事业部上汽集团成立O2O 汽车电商平台“车享网” B2B 二手车电商平台上线,依托上汽已有的安吉二手车线下成熟体系,开展二手车在线拍卖业务 车享拍全面改版,并推出C2B 业务分类信息网站赶集网推出C2C 二手车电商业务,依托自有二手车商资源和用户流量介入二手车交易服务环节 赶集网与58同城合并,双方在二手车领域的资源和实力得到加强 赶集网对外宣称,其C2C 二手车业务月成交额过亿 中国二手车市场的巨大空间正在吸引越来越多的新力量的进入。

以分类信息网站龙头赶集网,国内最大车企上汽集团,国内最大电商平台阿里巴巴为代表的三股势力进入二手车电商领域将搅动原先的行业格局,同时也将促使这个行业更加快速的成长。

阿里汽车事业部 二手车置换 拍卖品牌二手车新车抢先购车海淘汽车金融汽车保险 汽车用品 4S 保养O2O 服务 加油违章 认证配件智能终端OBD租赁 代驾清洗美容本地化服务新车商品+服务二手车分类信息网站车企综合电商平台2014.122015.42015.52014.32015.32014.102015.9赶集好车更名 “瓜子二手车直卖网”行业动态4:二手车电商+金融的新玩法和大空间二手车经销商在做大规模的过程中有较大的资金需求,但传统渠道融资困难。

二手车电商平台提供的车商融资服务解决了这一问题。

相比新车消费,个人在购买二手车时贷款的比例很低,但这一需求仍然存在。

二手车电商平台为个人购车消费者提供的贷款服务能够在一定程度上促进二手车消费。

车商融资购车信贷融资租赁 车辆延保以这种方式消费二手车在欧美较为普遍,在国内尚属起步阶段,消费者的接受程度还特别低。

部分二手车电商在融资租赁方面的尝试能够起到教育消费者的作用。

Analysys 易观智库发现,今年开始各个二手车电商平台在交易快速增长的基础上积极的拓展金融业务,二手车金融的巨大市场需求将为二手车电商企业打开更大的想象空间。

一直以来中国的汽车金融渗透率就比较低,而且多集中在新车市场,二手车金融的发展比较缓慢。

Analysys 易观智库认为,二手车电商平台在金融业务方面的尝试能够促进二手车消费并且为整个二手车产业链提供金融保障,同时也能够为自身的平台发展开辟出更大的商业空间。

在国外个人购买二手车的同时也购买延保服务的现象比较普遍,但在国内渗透率很低。

目前各大二手车电商平台都在以合作的方式推出二手车延保业务。

行业动态5:消费者购买二手车的习惯尚未全面形成Analysys易观智库经过调研发现,国内的消费者对于购买二手车的认知程度仍然比较低,绝大部分选择购买或者考虑购买二手车的消费者主要是基于资金上的限制而不是对二手车消费真正的认可,这一点与欧美成熟市场相比还存在很大的差异,因此从当前市场现状来看,二手车个人卖方市场相对更成熟一些,而二手车个人买方市场尚需时日进行培养,B2C和C2C类型的平台在目前的条件下还难以成为主流。

>70% >75% <20% >50% 62% 89% 74%行业动态6:新车销量与二手车交易量差距持续缩小◆根据中国汽车工业协会公布的数据,2015年上半年新车销量为1185万辆,同比增长1.43%。

◆根据中国汽车流通协会公布的数据,2015年上半年二手车交易量为461万辆,同比增长5.79%。

◆从新车销量与二手车交易量的比例来看,比值从2013年的4.23降低至2015年上半年的2.57,充分印证了新车市场的疲弱以及二手车市场的蓬勃发展。

2015年上半年新车销量与二手车交易量的比值缩小至2.57,相比过去两年有了大幅的下降,预计到2020年这一数值将接近1。

4.034.233.882.57123452012201320142015H1新车销量/二手车交易量© Analysys 易观智库2012-2015年上半年中国新车销量/二手车交易量规模比行业动态7:资本热度不减,二手车领域投资频繁2015.12015.12015.22015.32015.32015.32015.32015.4 2015.5车经纪1月初,获得天使轮投资51汽车获C 轮3000万美元融资◆2015年初至今二手车领域的投资热度不减,总投资金额超过3亿美金。

◆其中国内最领先的两家二手车电商平台车易拍和优信拍分别获得1.1亿美元和1.7亿美元的巨额融资。

◆除此之外,其他类型的二手车平台也受到资本的广泛关注。

车易拍获D 轮融资1.1亿美元又一车获A 轮融资数百万美元开新获得A 轮融资,金额不详公平价获得B 轮融资1000万美元优信拍获得C 轮1.7亿美元好车伯乐获得种子天使轮融资车101获得A 轮融资1000万美元师傅看车获得A 轮融资数百万美元车三百获得A 轮融资数百万万美元2015.5 2015.628.7% 26.7% 15.2% 13.7% 5.4% 4.7% 3.9% 1.7%0.0%5.0%10.0%15.0%20.0%25.0%30.0%35.0%最常使用的互联网收车平台占比使用占比© Analysys 易观智库·HCR 行业动态8:首届二手车行业大会召开,聚焦电子商务由中国汽车流通协会主办的“首届二手车行业大会”在6月份召开;主要聚焦二手车电子商务。