海南省 42部门投入产出表

海南省财政厅关于对2021年部门整体支出绩效评价结果的通报

海南省财政厅关于对2021年部门整体支出绩效评价结果的通报文章属性•【制定机关】海南省财政厅•【公布日期】2022.09.26•【字号】琼财绩〔2022〕720号•【施行日期】2022.09.26•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财政其他规定正文海南省财政厅关于对2021年部门整体支出绩效评价结果的通报省直各部门:根据《海南省财政厅关于印发〈省直部门整体支出绩效评价暂行办法〉的通知》(琼财绩〔2022〕624号),我厅对158个省级预算部门实施了2021年度部门整体支出绩效评价,现将评价结果通报如下:一、评价结果(一)排名前十位的部门:省工业和信息化厅、省大数据管理局、省发展和改革委员会、省安全厅、省科学技术厅、海口市美兰区人民检察院、省审计厅、省侨联、省政协办公厅、省人民检察院第一分院。

(二)排名后十五位的部门:省机关事务管理局、三亚市中级人民法院、省知识产权局、省公安厅港航公安局、省政务服务中心、省委国家安全委员会办公室、省委人才发展局、省委全面深化改革委员会办公室、省文学艺术界联合会、省林业局、省交警总队、省福利彩票发行中心、省医疗保障局、省委外事工作委员会办公室、省政法委。

二、有关要求(一)现对排名前十位的部门予以通报表扬,请再接再厉,继续做好预算管理工作,不断提升预算管理水平。

(二)排名后十五位的部门请对照各项评价指标情况自查存在问题的原因,提出整改措施,自查情况和整改结果请于2022年10月31日前反馈省财政厅。

(三)其他部门也要对照评价结果总结经验,进一步加强预算绩效管理,不断提高预算管理水平和资金使用效益。

各部门可以通过预算管理一体化系统查询本部门的具体评价情况,查询路径:预算绩效—绩效评价—部门整体支出绩效评价—财政评价计分表。

联系人:省财政厅预算绩效管理处李凌婧,联系电话:68531775附件:2021年度省直预算部门整体支出绩效评价结果海南省财政厅2022年9月26日附件。

统计专业知识和实务:国民经济核算考点

统计专业知识和实务:国民经济核算考点1、单选资产负债表的平衡项是()。

A.资产B.负债C.负债和净值D.资产负债差额正确答案:D2、单选室内装饰用品属于()。

A.耐用消费品B.非耐用消费品C.有(江南博哥)的属于耐用消费品,有的属于非耐用消费品D.以上都对正确答案:B3、多选我国资金流量核算将经济总体的所有单位和个人归并为哪几个D.机构部门()。

A.住户部门B.非金融企业部门C.政府部门D.金融机构部门E.国外部门正确答案:A, B, C, D, E4、单选可比价GDP为1100亿元,现价GDP为1000亿元,则物价指数为()。

A.9.09B.90.91C.1.1D.110正确答案:B5、填空题在国民经济核算的收入分配阶段,反映国民经济收入初次分配总量特征的指标是()。

正确答案:国民原始收入6、多选存货的内容包括()。

A.原材料B.在制品C.在建工程D.半成品和产成品E.未完成安装的设备正确答案:A, B, D7、判断题在当期粮食产量中,用做畜牧业饲料消耗的粮食属于最终产品。

正确答案:错参考解析:最终产品从整个国民经济着眼,既本期的生产的产品在全国范围内有没有被进一步加工,可供社会最终消费和使用的产品。

最终产品不是按完成程度而是按它的使用去向区分。

因此,用做畜牧业饲料消耗的粮食虽然是本期生产的但并没有脱离生产过程,属于畜牧业生产过程中的中间消耗而非最终产品。

8、填空题资本形成主要核算的是机构单位生产资产获得减处置的()。

正确答案:净额9、单选SNA核算与SEEA核算的对比指标不包括()。

A.NDP与EDPB.居民与政府的最终消费C.总产出D.净资本形成(积累)E.出口与进口正确答案:C10、填空题在国民经济核算历史上,英国经济学家()主要领导了联合国国民经济核算的研究和统计制度制定工作。

正确答案:R.斯通11、单选投入产出表按照考察的时间期限不同,分为()。

A.静态投入产出表和动态投入产出表B.实物型投入产出表和价值型投入产出表C.部门投入产出表和产品投入产出表D.劳动消耗投入产出表和固定资产投入产出表正确答案:A12、填空题资金流量核算的基本原则();与国民收入核算的衔接性原则;();计价原则。

基于感应度系数和影响力系数的长三角地区产业结 构分析

·186·

经济与社会发展研究

科技与应用

学产品(1.16),通用设备(1.19),纺织品(1.19), 分别对长三角地区各省市产业的感应度系数

科技与应用

经济与社会发展研究

基于感应度系数和影响力系数的长三角地区产业结 构分析

同济大学 丁希剑

摘要:本文利用 2012 年中国长三角地区,包括浙江省,江苏省,上海市等三个省市的投入产出数据,通过构建感应度系数和影响力系数指标, 分别测算了各省市各产业的感应度系数及影响力系数大小,并且将长三角地区产业按照前后关联效应大小分为三类。研究结果表明,制造业 依然是长三角地区的主导产业,而服务业的发展也对该地区的经济发展起着不可忽视的作用,大力发展服务业,积极推进制造业升级转型势 在必行。 关键词:感应度系数;影响力系数;前后关联效应

仓储和邮政(2.16),租赁和商务服务(2.22),

和我国区域经济结构的优化具有一定的现实

在列昂惕夫逆矩阵系数表上,行向量的 化学产品(2.42),金属冶炼和压延加工品

意义。在此基础之上,本文尝试通过 2012 年 值反映了该产业受其他产业影响的波及程度, (2.67),表明这些产业对经济发展的推动作

则描述了产业结构的特征。长三角地区是由苏 山西省的经济转型重点仍然在于第二产业,尤 的带动作用越大。

浙沪毗邻地区的 16 个省市组成的城市群,包 其是机械制造业。金春鹏(2019)利用投入

四、主要测算结果

括上海市,江苏省东南部的 8 个市,浙江省东 产出数据,结合产业关联和波及效应,分析了

以上海市为例,感应度系数大于 1 的产

北部的 7 个市,这里是中国目前经济发展速度 江苏省主导产业的变动,他的研究结果表明, 业有 12 个,占所有产业的 31%,它们分别是

对外贸易对我国污染排放的影响_以二氧化硫排放为例_沈利生

《管理世界》(月刊)2008年第6期摘要:本文利用投入产出模型实证分析了对外贸易对我国SO2排放的影响。

从总体上说,由于出口污染排放强度低于进口污染减排强度,故对外贸易有利于我国污染减排。

然而巨额外贸顺差以及进口减排强度与出口排放强度之比的下降造成了我国对外贸易污染排放的逆差,而出口产品结构的恶化则是最为根本的原因。

减排技术进步的速度跟不上对外贸易的增长速度,使得出口产品的污染排放总量还在上升。

关键词:对外贸易环境保护污染排放投入产出一、前言我国于2001年加入世界贸易组织(WTO ),对外贸易随即步入高速发展轨道。

自2002年以来,我国货物贸易进出口总额年增长率都在20%以上,且连年是贸易顺差。

2007年进出口总额达21738亿美元,顺差达创纪录的2622亿美元。

对外贸易的迅速发展固然给我国经济以巨大的拉动力,但随之带来的副作用也日益严重,如资源消耗、能源消耗、环境污染等压力越来越大,制约我国经济的可持续发展。

客观评估和定量分析对外贸易的利弊得失,可为有关部门制订正确的外贸政策、优化外贸结构、提高外贸质量,为促进经济又好又快地发展提供依据。

本文将讨论对外贸易对我国二氧化硫(SO 2)排放的影响。

关于国际贸易与环境关系研究的新进展,赵景峰、张瑜(2006)在一篇综述性文章中详细介绍了国外各种理论观点、比较分析和实证检验。

Copeland 和Taylor (1994)提出了“污染天堂假设”(pollution haven hypothesis ),在他们的贸易模型中,有两组国家:北方(发达国家)和南方(发展中国家),以及一系列不同污染程度的商品。

在一定的污染税和税率假定下,随着北方和南方贸易自由化的展开,一系列复杂调整的结果是贸易自由化将缓和北方国家的环境污染问题,恶化南方国家的环境,这就是“污染天堂假说”。

如果北方和南方的环境标准先后提升从而使工业结构相对而言没有改变的话,南北方均衡的经济增长不会导致全球污染的加剧。

2002年国家42部门投入产出表

30514

74592

73670

47Байду номын сангаас81

25560

80699

35105

188744

10347 61173 0 8504332 4162017 1200841 980404 1057321 7400583 15904914

213295 177866 0 99835961 12041768 16584325 6419373 9926401 44971867 144807828

65436 116484 0 46773681 9968088 5521760 4167806 4070466 23728121 70501802

32930 38929 0 50382592 3121817 3573251 1992364 1776161 10463594 60846186

145935 368977 0 157633500 20406171 13351240 10376852 13958406 58092668 215726168

06 48665195 433336 27101 0 118081 19517192 187456 101078 149565 3060660 291693 4769907 829371 258740 1009167 512793 382824 177298 100757 94910 197258 38188 1479880 59722 121726 39328 3843278 55419 622608 7223278 527896 1146339 150959 2586223 0 28815 196506 365661

农业 煤炭开采和洗选业 石油和天然气开采业 金属矿采选业 非金属矿采选业 食品制造及烟草加工业 纺织业 服装皮革羽绒及其制品业 木材加工及家具制造业 造纸印刷及文教用品制造业 石油加工、炼焦及核燃料加工业 化学工业 非金属矿物制品业 金属冶炼及压延加工业 金属制品业 通用、专用设备制造业 交通运输设备制造业 电气、机械及器材制造业 通信设备、计算机及其他电子设备制造业 仪器仪表及文化办公用机械制造业 其他制造业 废品废料 电力、热力的生产和供应业 燃气生产和供应业 水的生产和供应业 建筑业 交通运输及仓储业 邮政业 信息传输、计算机服务和软件业 批发和零售贸易业 住宿和餐饮业 金融保险业 房地产业 租赁和商务服务业 旅游业 科学研究事业 综合技术服务业 其他社会服务业

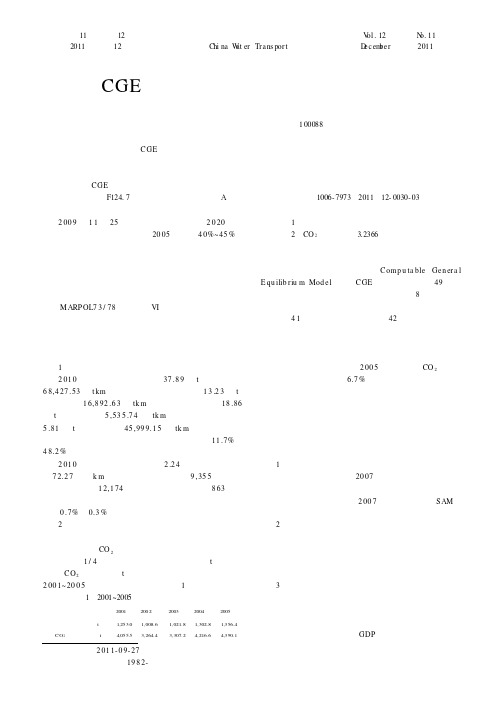

基于CGE模型的碳税对我国航运业的影响研究

第11卷第12期中国水运V ol.12N o.112011年12月Chi na W at er Trans port D ecem ber 2011收稿日期:作者简介:李静(),女,山东泰安人,交通运输部水运科学研究院助理研究员,研究方向为水运行业节能减排。

基于CGE 模型的碳税对我国航运业的影响研究李静(交通运输部水运科学研究院,北京100088)摘要:文中通过构建CGE 模型,研究碳税对于我国航运业的影响,包括对于二氧化碳排放量、运输量和运价的影响。

分析结果显示,征收碳税对航运业二氧化碳减排效果明显,同时,不可避免的会对航运业产生一定的负面影响,导致运输量下降和运价提高。

关键词:CGE 模型;碳税;航运业;影响中图分类号:F124.7文献标识码:A文章编号:1006-7973(2011)12-0030-032009年11月25日,我国向世界承诺,到2020年单位国内生产总值二氧化碳排放比2005年下降40%~45%,相关人员也表示会更多地利用市场机制和经济手段来实现碳排放强度降低的目标。

目前,国家发改委和财政部有关课题组已形成了“中国碳税税制框架设计”专题报告,具体提出了我国碳税制度的实施框架,有关人员表示“十二五”后期我国有望开征碳税。

与此同时,技术和营运措施已纳入新通过的MARPOL73/78公约附则VI 的能效修正案,市场机制将成为下一步国际海事组织讨论的重点。

因此,无论是我国还是国际海事组织,实施碳税都是控制二氧化碳排放成本有效的经济手段。

一、我国航运业现状1.运输量现状2010年,全国水路完成货运量37.89亿t 、货物周转量68,427.53亿t km 。

其中,沿海运输完成货运量13.23亿t 、货物周转量16,892.63亿tk m ;内河运输完成货运量18.86亿t 、货物周转量5,535.74亿tk m ;远洋运输完成货运量5.81亿t 、货物周转量45,999.15亿tk m 。

海南省财政厅关于分配2020年科技创新发展计划专项资金(重大科技第一批等方向)的通知

海南省财政厅关于分配2020年科技创新发展计划专项资金(重大科技第一批等方向)的通知文章属性•【制定机关】海南省财政厅•【公布日期】2020.10.12•【字号】琼财教〔2020〕819号•【施行日期】2020.10.12•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】科技计划正文海南省财政厅关于分配2020年科技创新发展计划专项资金(重大科技第一批等方向)的通知省科技厅、海南大学、海南师范大学、海南医学院、省农业科学院、省农业科学院热带果树研究所、省人民医院、海南医学院第一附属医院、海南医学院第二附属医院、海南省妇女儿童医学中心:根据2020年预算安排和《海南省科学技术厅关于核拨2020年省重大科技计划项目经费(第一批)的函》(琼科函〔2020〕571号)、《海南省科学技术厅关于核拨2020年省属科研院所技术创新专项基础性科研工作项目经费的函》(琼科函〔2020〕593号)和《海南省科学技术厅关于核拨2020年海南省创新能力建设计划科学普及专项资金的函》(琼科函〔2020〕577号),经审核,现分配2020年科技创新发展计划专项资金,其中:本次科技创新发展计划专项资金安排总表详见附件1;分配重大科技计划(第一批)的具体项目名称及金额详见附件2;分配省属科研院所技术创新(第一批)的具体项目名称及金额详见附件3;分配科学普及方向的具体项目名称及金额详见附件4。

请加强资金管理,专款专用,切实提高资金使用效益。

需要由省科技厅转拨的资金,请省科技厅抓紧拨付到项目承担单位。

此项资金列2020年政府收支分类支出功能科目“2060901-科技重大专项、2060302-社会公益研究、2060702-科普活动”,政府支出经济分类详见附件。

附件:1. 2020年科技创新发展计划专项资金(重大科技第一批等方向)安排总表2. 2020年科技创新发展计划专项资金(重大科技第一批)安排明细表3. 2020年科技创新发展计划专项资金(省属科研院所技术创新方向)安排明细表4. 2020年科技创新发展计划专项资金(科学普及方向)安排明细表海南省财政厅2020年10月12日附件12020年科技创新发展计划专项资金(重大科技第一批等方向)安排总表单位:万元附件22020年科技创新发展计划专项资金(重大科技第一批)安排明细表单位:万元附件32020年科技创新发展计划专项资金(省属科研院所技术创新第一批)安排明细表单位:万元附件42020年科技创新发展计划专项资金(科学普及方向)安排明细表单位:万元。

基于投入产出表的区域价值链集群识别研究——以上海为例

基于投入产出表的区域价值链集群识别研究——以上海为例卢戎;于丽英【摘要】区域价值链集群分析是集群分析作为区域经济创新性和竞争优势分析工具的重要表现形式.而区域价值链集群识别是进行区域价值链集群分析的第一步.为了实现区域价值链集群依据经济系统各部门间网络互动联系来确定其核心主导产业及其前后向密切关联产业的识别目标,本文选取了以最大值法和投入产出分析法相结合的区域价值链识别方法.由此进行的识别研究表明,上海共有通信、化工、通专、金属、石油核燃料五类价值链集群,它们通过内部和彼此间的互动交织构成了密切关联的网络,并在很大程度上反映了上海经济系统的核心组成.而相应的经济技术分析表明,通专价值链集群将很有可能在上海大力发展先进制造业的产业结构升级大背景下赶超通信价值链集群而成为新一轮发展的亮点.%Analysis of regional value-chain cluster is one of the important analysis tools of regional economic innovation and competitive advantages. And the identificationof regional value-chain cluster is the first step of it. To fulfill the goal of identifying core sector and its closely related ones which compose a regional value-chain cluster based on input-output network, a different identification method has been chosen in this paper with the combination of method of maxima and input-output analysis. According to the resultsof the case study, there are five regional value-chain clusters in Shanghai, whose core sectors are Manufacture of Communication Equipment, Computers and Other Electronic Equipment(A) , Chemical Industries( B) , Manufacture of General and Special Purpose Machinery(C) , Smelting and Pressing of Metals(D)and Oil Processing, Coking and Nuclear FuelProcessing( E) respectively. The network created by inside and outside interaction among these five value-chain clusters largely covers the core composition of economic system in Shanghai. And the following economic and technological analysis indicates that the Value-Chain Cluster C is likely to be a new star surpassing the Cluster A in the background of vigorous development of advanced manufacturing in Shanghai.【期刊名称】《运筹与管理》【年(卷),期】2011(020)005【总页数】10页(P103-112)【关键词】产业集群;集群识别;最大值法;投入产出分析法;价值链集群【作者】卢戎;于丽英【作者单位】上海大学管理学院,上海200072;上海大学管理学院,上海200072【正文语种】中文【中图分类】F223价值链集群概念源自美国北卡罗莱纳州价值链产业集群内部的投入产出贸易活动[1]。

中国旅游扩展核算投入产出表的编制研究

[收稿日期]2021-12-23[作者简介]张莉(1974— ),女,陕西省西安市人,西安财经大学讲师,博士。

王谦驰(1995— ),陕西省西安市人,西安财经大学硕士研究生。

[基金项目]国家旅游局规划项目(项目编号:17TACG001);中国(西安)丝绸之路研究院科学研究项目(项目编号:2017XZ01)。

【经济论坛】中国旅游扩展核算投入产出表的编制研究张 莉,王谦驰(西安财经大学,陕西 西安 710054)[摘 要]基于旅游经济活动特征,本文设计了一套旅游作为独立部门,将原有N部门投入产出表扩展为N+1部门投入产出表的编制方法,并应用该方法对2010-2016年中国旅游扩展核算投入产出表进行实际编制。

在此基础上,对中国旅游经济总量进行了测算,结果显示:2010-2016年,我国旅游产业直接增加值占GDP比重从2.97%提高到5.07%,完全增加值占GPD比重从5.45%提高到9.17%;旅游业对就业的直接贡献率从4.27%提高到8.55%,完全贡献率从6.27%提高到11.2%。

实证检验结果表明,只要获取了当期GDP核算数据和旅游数据,根据已公布投入产出表,就可按该方法编制最新年度包含旅游部门的投入产出表。

[关键词]旅游经济核算;双矩阵RAS法;投入产出表[中图分类号] F222.33 [文献标识码] A [文章编号]1008-4649(2022)02-0068-14AStudyontheCompilationofChina'sTourismAccountsInput-OutputTableZhangLi,WangQianchi(Xi'anFinanceandEconomicsUniversity,Xi'an710100)Abstract:Basedonthecharacteristicsofthetourismeconomicactivities,thispaperdesignsasetoftourismasanindependentdepartment,expandstheoriginalNdepartmentinput-outputtableintotheN+1departmentinput-outputtable,andthenappliesthemethodtocompliestheactualpreparationoftheChinaTourismExtendedAc countingInput-OutputTable(2010-2016).Calculatedbasedontheresultsofthecompilation,thetotalamountofChina'stourismeconomyinthesameperiodshowsthat:thedirectaddedvalueofChina'stourismindustryin creasedfrom2.97%to5.07%;thetotalvalueaddedincreasedfrom5.45%to9.17%;Thedirectcontributionrateofemploymenttoemploymentincreasedfrom4.27%to8.55%;Andthetotalcontributionrateincreasedfrom6.27%to11.2%.Thestudyshowsthat:AslongasthecurrentGDPaccountingdata、tourismdataandthepub lishedinput-outputtableareobtained,wecanusethismathodtocompilethelatestyear'sChina'sTourismac countsInput-outputTable.Keywords:Tourismeconomicaccounting;DoubleMatrixRASMethod;Input-outpntTable2022-06-15 第24卷 第2期 陕西开放大学学报JournalofOUSNJun.15,2022Vol.24 No.2一、引言旅游业是世界上最大规模的经济行业之一,不仅提供大量就业岗位,还能够推动出口,实现经济繁荣。

海南省人民政府办公厅关于印发海南省知识产权领域省与市县财政事权和支出责任划分改革实施方案的通知

海南省人民政府办公厅关于印发海南省知识产权领域省与市县财政事权和支出责任划分改革实施方案的通知文章属性•【制定机关】海南省人民政府办公厅•【公布日期】2024.09.05•【字号】琼府办〔2024〕29号•【施行日期】2024.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】行政法总类其他规定正文海南省人民政府办公厅关于印发海南省知识产权领域省与市县财政事权和支出责任划分改革实施方案的通知琼府办〔2024〕29号各市、县、自治县人民政府,省政府直属各单位:《海南省知识产权领域省与市县财政事权和支出责任划分改革实施方案》已经省政府同意,现印发给你们,请遵照执行。

海南省人民政府办公厅2024年9月5日海南省知识产权领域省与市县财政事权和支出责任划分改革实施方案为贯彻《国务院办公厅关于印发〈知识产权领域中央与地方财政事权和支出责任划分改革方案〉的通知》(国办发〔2023〕48号)精神,按照《海南省人民政府关于推进省与市县财政事权和支出责任划分改革的实施意见》(琼府〔2017〕94号)的总体部署,结合我省实际,制定本方案。

一、总体要求以习近平新时代中国特色社会主义思想为指导,全面深入贯彻落实党的二十大和二十届二中、三中全会精神、省第八次党代会精神和省委、省政府工作要求,立足新发展阶段,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,坚定实施创新驱动发展战略,牢固树立保护知识产权就是保护创新的理念,在中央与地方财政事权和支出责任划分改革的总体框架下,科学合理划分知识产权领域省与市县财政事权和支出责任,加强省级统筹,建立权责清晰、财力协调、区域均衡的省与市县财政关系,促进我省各级政府更好履职,进一步提升知识产权创造、运用、保护、管理和服务水平,为推动海南自由贸易港建设和高质量发展提供有力支撑。

二、主要内容(一)知识产权宏观管理。

将制定实施全省性知识产权战略、规划、政策,制定知识产权领域省级地方性法规、政府规章等,知识产权强省建设监测评估,全省性知识产权统计调查分析发布,确认为省级财政事权,由省级承担支出责任。

2007年中国42部门投入产出表

01 68771565 268212 13476 0 49165 47022865 69117 202482 492320 428354 3942660 37291506 692877 117896 1341068 3119090 1806451 153434 67908 163567 520827 27713 4582884

204376 60977 12714 2477216 11431 86473 526930 545277 521296 47555 118045 8842 319796 96247 172813 116756 105271 164033 6490 23409675 6167299 2500514 2054086 4384557 15106457 38516131

365278 126794 117787 5167719 7901 845552 3036028 438278 1498927 40828 1117952 68467 346349 52927 276072 28067 93565 62190 11426 173224493 10955403 10572537 7045599 8947611 37521150 210745642

159461184 917597 444900 0 136632 79566496 215273 534079 443669 8798775 1299830 12303066 2827726 459762 1961252 1430364 555098 649893 203043 312393 637327 324225 4530099

木材加工及 家具制造业 09 13203479 556455 36698 0 0 529468 1144561 2137405 31860103 1654352 597668 9717444 995188 2667139 2750625 1636614 529338 385144 56019 86264 396070 308440 2463791

海南省农业农村厅办公室关于做好2020年乡村产业统计年报和2021年定期报表工作的通知

海南省农业农村厅办公室关于做好2020年乡村产业统计年报和2021年定期报表工作的通知文章属性•【制定机关】海南省农业农村厅•【公布日期】2020.11.15•【字号】琼农办〔2020〕421号•【施行日期】2020.11.15•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】农业管理其他规定正文海南省农业农村厅办公室关于做好2020年乡村产业统计年报和2021年定期报表工作的通知琼农办〔2020〕421号各市、县、自治县农业农村局,休闲农业主管部门:根据省委办公厅、省政府办公厅《关于印发〈海南省农业农村厅职能配置、内设机构和人员编制规定〉的通知》(琼办发〔2019〕75号)第四条第4款“指导乡村特色产业、农产品加工业、休闲农业等发展工作,指导农村创新创业工作……承担农业统计有关工作”,第五条第7款“乡村产业发展处(休闲农业处),组织协调乡村产业发展,起草促进乡村特色产业、农产品加工业、休闲农业、休闲渔业发展政策措施、规划并组织实施。

提出农业产业化经营发展的政策措施并组织实施。

指导开展农村创新创业工作,发展乡村旅游”等规定,以及原农业部《全国农产品加工统计调查制度》(农加办〔2017〕31号)、《农业农村部办公厅关于开展全国休闲农业监测工作的通知》(农加办〔2015〕1号)、《农业农村部办公厅关于开展休闲渔业监测工作的通知》(农办渔〔2017〕14号)和《海南省农产品加工统计调查制度》(琼农字〔2020〕26号)等文件要求,为切实做好我省乡村产业统计年报和明年定期报表工作,现将有关要求通知如下。

一、提高认识。

乡村产业的发展壮大在乡村振兴、农民增收中举足轻重,对于它们的量化统计工作是农业农村部承担的一项重要法定职能和任务。

做好统计报表工作,及时、真实地反映全省乡村产业经济运行态势,为各级党委、政府宏观决策服务,并及时、准确地向上级报送我省统计数字和经济运行态势,是我们农业农村行政主管部门的重要职能和任务。

海南省财政厅关于下达2021年服务业发展资金(第二批)的通知

海南省财政厅关于下达2021年服务业发展资金(第二批)的通知文章属性•【制定机关】海南省财政厅•【公布日期】2021.07.27•【字号】•【施行日期】2021.07.27•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】宏观调控和经济管理正文海南省财政厅关于下达2021年服务业发展资金(第二批)的通知五指山市、白沙黎族自治县、万宁市、澄迈县财政局:根据《财政部关于提前下达2021年服务业发展资金预算的通知》(财建〔2020〕455号)、《财政部关于下达2021年服务业发展资金预算的通知》(财建〔2021〕147号)、《海南省人民政府办公厅关于报送海南省2021年电子商务进农村综合示范县名单及工作方案的函》(琼府办明电〔2021〕81号)和《海南省商务厅、海南省财政厅、海南省乡村振兴局关于报送2021年电子商务进农村综合示范县名单及工作方案的请示》(琼商〔2021〕58号),现下达你市(县)2021年服务业发展资金(具体金额详见附件1),专项用于电子商务进农村综合示范项目,并将有关事项通知如下:一、五指山市和白沙黎族自治县作为2019年示范县,未通过绩效考核,现分别收回2020年提前下达的服务业发展资金尾款500万元。

对于绩效评价中发现的问题,要建立问题清单,逐一整改到位,并将整改结果报送省商务厅、省财政厅。

二、下达2021年新增示范县澄迈县支持资金1000万元;预先下达2020年示范县万宁市资金尾款1000万元,如2022年绩效评价未通过,将扣回相应资金。

请严格按照财政部《服务业发展资金管理办法》(财建〔2019〕50号)、《财政部办公厅、商务部办公厅、国家乡村振兴局综合司关于做好2021年电子商务进农村综合示范工作的通知》(财办建〔2021〕38号)及业务工作通知要求,做好项目组织实施工作,加强资金管理,确保专款专用。

三、此项资金列入2021年支出功能分类科目“2160299-其他商业流通事务支出”。

中国农村居民生活间接能源消耗与碳排放分析 (2)

中国农村居民生活间接能源消耗与碳排放分析

中国农村居民生活间接能源消耗与碳排放分析

张咪咪

摘 要:通过编制能源环境投入产出表,结合农村居民消费支出数据,计算了 2000~2007 年我国农村居民八 项消费支出的间接能耗强度系数、碳排放强度系数,进一步测算了由农村人均生活消费支出及农村五个收入 组居民人均消费支出所诱发的能源消耗量及碳排放量。结果表明,由农村居民生活消费诱发的间接能耗量及 碳排放量远高于其生活直接能耗量及碳排放量;农村居民的居住、家庭设备用品支出所诱发的能耗量及碳排 放量在总能耗及总碳排放中所占比重逐年加大,至 2007 年,此二项的能耗比重及碳排放比重值分别达到了 63.03%及 63.2%;居民基本生活消费支出之一的食品,其诱发的能耗量及碳排放量有逐年下降的趋势;居民 生活消费诱发的能耗量及碳排放量与其收入水平表现较强的正相关性,即收入水平越高,其能耗量及碳排放 量也越大;技术水平的改进有利于能耗强度系数及碳排放系数的降低,进而减少能耗量及碳排放量。 关键词:能源环境投入产出表;能源消耗;碳排放;农村

中间投入

部门 1 部门 2

… 部门 n

中间投入合计

增加值

总投入

能源投入 (实物量为 单位)

原煤 原油 天然气 电力

能源投入 (标准煤为 单位)

煤炭 石油 天然气 电力

煤炭

石油 CO2 排放

天然气

电力

ห้องสมุดไป่ตู้

X(i,j)

ΣXij j Vj Xj

E1(i,j)

E2(i,j)

CO2(i,j)

Ycr(i)

Ycu(i)

- 35 -

实证研究

中国农村居民生活间接能源消耗与碳排放分析

满足生活需求而对能源产品的直接消费,如照明 等,间接消耗指居民生活消费其他非能源产品所诱 发的能源消耗,如所使用的手机中隐含有能源消 耗。目前,中国国内关于居民生活直接能源消费问 题得到了较多的关注,然而,关于居民生活间接能 源消费的主题却没有被广泛研究。本文通过编制能 源环境投入产出表,探讨了我国农村居民生活诱发 的间接能源消耗及碳排放情况。

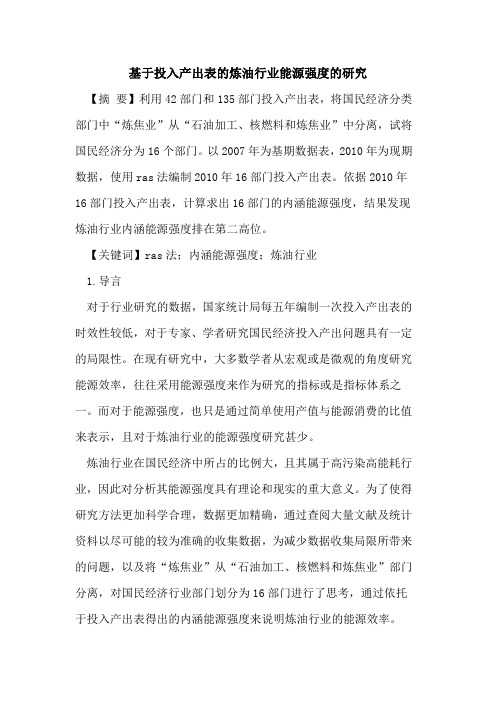

我国近年房地产业投资乘数估算研究

我国近年房地产业投资乘数估算研究房地产业每年上万亿的投资,对国民经济的发展起到了巨大的拉动作用。

房地产业对建筑业、机械工业、非金属矿物制造业、金融保险业等行业的发展带动作用十分明显,房地产业的投资将产生显著的乘数效应。

在投入产出理论的基础上,利用全国投入产出表及延长表,对近十几年来我国房地产业的投资乘数进行估算,并从投资乘数方面对房地产业对国民经济的拉动作用进行浅显分析。

标签:房地产业;投入产出表;投资乘数1对投资乘数的认识乘数理论是由英国经济学家卡恩首先提出的,后来由凯恩斯将其推广。

在宏观经济学中,乘数有广义上和狭义上两种含义:广义含义,是指均衡国民收入的变化量与引起这一变动的变量的变化量之间的比率。

狭义含义,特指投资乘数,即在一定的边际消费倾向条件下,投资的增加(或减少)可导致国民收入和就业量若干倍的增加(或减少)。

所以收入增量与投资增量之比即为投资乘数。

换句话说,投资乘数是指国民收入的变化与带来这一变化的投资支出量最初变化的比率。

或者指一个经济系统中总产出变动量与引起这种变动的最初投资注入量之间的比例关系,即K=△Y/△I。

△I为最初投资注入量,△Y为总产出变动量。

其作用过程是:△I注入后,经过分配和再分配渠道转变成居民可支配收入;居民可支配收入又分解为消费和储蓄,新的需求又形成新的国民收入,经过分配和再分配又形成新的需求;依次往复,在经济运行中形成一个不断收敛并且不断累加的结果。

若c表示边际消费倾向,乘数公式也可表述为k=1/(1-c)。

2投入产出表投入产出理论是由哈佛大学教授瓦西里·列昂惕夫创立的。

投入产出分析则是一种专门研究国民经济各个部分的投入和产出之间存在的相互依存数量关系的经济分析方法。

投入产出分析要用到投入产出表,投入产出表是指能够把国民经济各部门之间所有产品的投入与产出关系都表現出来的统计表格。

我国从1987年开始,每五年组织编制一次全国范围的《投入产出表》,如今已经编制1987、1992、1997、2002、2007年投入产出表五套,并在此基础上,编制了1900、1995、2000、2005、2010年投入产出延长表。

基于投入产出表的炼油行业能源强度的研究

基于投入产出表的炼油行业能源强度的研究【摘要】利用42部门和135部门投入产出表,将国民经济分类部门中“炼焦业”从“石油加工、核燃料和炼焦业”中分离,试将国民经济分为16个部门。

以2007年为基期数据表,2010年为现期数据,使用ras法编制2010年16部门投入产出表。

依据2010年16部门投入产出表,计算求出16部门的内涵能源强度,结果发现炼油行业内涵能源强度排在第二高位。

【关键词】ras法;内涵能源强度;炼油行业1.导言对于行业研究的数据,国家统计局每五年编制一次投入产出表的时效性较低,对于专家、学者研究国民经济投入产出问题具有一定的局限性。

在现有研究中,大多数学者从宏观或是微观的角度研究能源效率,往往采用能源强度来作为研究的指标或是指标体系之一。

而对于能源强度,也只是通过简单使用产值与能源消费的比值来表示,且对于炼油行业的能源强度研究甚少。

炼油行业在国民经济中所占的比例大,且其属于高污染高能耗行业,因此对分析其能源强度具有理论和现实的重大意义。

为了使得研究方法更加科学合理,数据更加精确,通过查阅大量文献及统计资料以尽可能的较为准确的收集数据,为减少数据收集局限所带来的问题,以及将“炼焦业”从“石油加工、核燃料和炼焦业”部门分离,对国民经济行业部门划分为16部门进行了思考,通过依托于投入产出表得出的内涵能源强度来说明炼油行业的能源效率。

2.国民经济行业部门的划分思考因所需数据量较大,且获得数据过程较为复杂与不易,因此,为了减少因缺少数据而造成的误差,所以拟先对国民经济部门划分做进一步思考。

在135部门投入产出表中,炼焦业单独列为一个部门,因此可以将炼焦业从“石油加工、炼焦及核燃料加工业”部门中分离。

而对于能源消费总量表中“石油加工、炼焦及核燃料加工业”部门分离炼焦业,则需要通过借助于综合能源平衡表查出炼焦业的消费总量,从而进行分离。

经过与国家统计局相关负责人沟通,由于核燃料加工业在“石油加工、炼焦及核燃料加工业”部门中所占比例较小,且因国家安全保密原因,没有单列核燃料加工业的数据,所以无法剔除。

省域投入产出表和国内投入产出表介绍

投入产出表相关知识介绍一、投入产出表基本结构投入产出表,也称部门联系平衡表或产业关联表,它以矩阵形式描述国民经济各部门在一定时期(通常为一年)生产活动的投入来源和产出使用去向,揭示国民经济各部门之间相互依存、相互制约的数量关系,是国民经济核算体系的重要组成部分。

中国2017年投入产出表由4部分组成,称为第Ⅰ、Ⅱ、Ⅲ、Ⅳ象限。

基本表式如下:计量单位:万元1、第Ⅰ象限第Ⅰ象限是由名称相同、排列次序相同、数目一致的若干产品部门纵横交叉而成的中间产品矩阵,其主栏为中间投入,宾栏为中间使用。

矩阵中的每个数字都具有双重意义:沿行方向看,反映某产品部门生产的货物或服务提供给各产品部门使用的价值量,被称为中间使用;沿列方向看,反映某产品部门在生产过程中消耗各产品部门生产的货物或服务的价值量,被称为中间投入。

第Ⅰ象限是投入产出表的核心,它充分揭示了国民经济各产品部门之间相互依存、相互制约的技术经济联系,反映了国民经济各部门之间相互依赖、相互提供劳动对象供生产和消耗的过程。

2、第Ⅱ象限第Ⅱ象限是第Ⅰ象限在水平方向上的延伸,主栏的部门分组与第Ⅰ象限相同;宾栏由最终消费、资本形成总额、出口等最终使用项目组成。

沿行方向看,反映某产品部门生产的货物或服务用于各种最终使用的价值量;沿列方向看,反映各项最终使用的规模及其构成。

第Ⅰ象限和第Ⅱ象限连接组成的横表,反映国民经济各产品部门生产的货物或服务的使用去向,即各产品部门的中间使用和最终使用数量。

3、第Ⅲ象限第Ⅲ象限是第Ⅰ象限在垂直方向的延伸,主栏由劳动者报酬、生产税净额、固定资产折旧、营业盈余等各种增加值项目组成;宾栏的部门分组与第Ⅰ象限相同。

第Ⅲ象限反映各产品部门的增加值及其构成情况。

第Ⅰ象限和第Ⅲ象限连接组成的竖表,反映国民经济各产品部门在生产经营过程中的各种投入来源及产品价值构成,即各产品部门总投入及其所包含的中间投入和增加值的数量。

4、第Ⅳ象限表右下角成为第Ⅳ象限,从理论上来讲该象限是反映最终产品的再分配情况,实际上再分配是很复杂的经济问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(按当年生产者价格计算) 单位:万元 产出 代 码 投入 代码 农林牧渔业 煤炭开采和洗选业 石油和天然气开采业 金属矿采选业 非金属矿及其他矿采选业 食品制造及烟草加工业 纺织业 纺织服装鞋帽皮革羽绒及其制品业 木材加工及家具制造业 造纸印刷及文教体育用品制造业 石油加工、炼焦及核燃料加工业 化学工业 非金属矿物制品业 金属冶炼及压延加工业 金属制品业 通用、专用设备制造业 交通运输设备制造业 电气机械及器材制造业 通信设备、计算机及其他电子设备制造业 中 间 投 入 仪器仪表及文化办公用机械制造业 工艺品及其他制造业 废品废料 电力、热力的生产和供应业 燃气生产和供应业 水的生产和供应业 建筑业 交通运输及仓储业 邮政业 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 农林牧渔业 煤炭开采 和洗选业 02 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 石油和 天然气 开采业 03 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

16290 1812 77173 182857 2439 10834 1085 5773 0 219 4538 71949 576 0 3150850 41933 91446 22186 312632 468197 3619047

2326 30031 23977 5044 15647 10334 439 12082 41 1437 865 194 2055 0 1001074 77702 125010 51361 153472 407545 1408619

2097 12573 10076 1000 1174 4046 0 8 6 425 499 300 241 0 162814 4268 15867 5442 26245 51821 214635

中间使用 通用、专用 设备制造业 16 0 2 571 0 0 0 0 29 0 265 1996 254 7 1 2571 425 3760 180 2 309 12 0 2660 99 92 0 590 54 交通运输 设备制造业 17 0 30 489 0 4 0 4881 1328 288 1039 8441 64566 865 21437 3164 3271 715368 1813 221 49 126 0 20523 69 243 255 71545 135 电气机械及 器材制造业 18 12052 0 138 0 2 3085 0 7 13 366 6768 17310 1774 1 11120 185 215 23027 14 1583 29 278 16008 24 864 118 7448 355 通信设备、计算机 及其他电子 设备制造业 19 0 7 3 0 0 723 1 2 25 22106 1234 1991 17 3 584 687 6113 6676 3 282 6 0 3913 0 95 0 3967 139 仪器仪表及 文化办公用 机械制造业 20 0 0 0 0 0 0 0 0 0 8 13 3 9 14 1 1 1 1189 0 24 2 0 386 0 9 1 230 7 工艺品及 其他制造业 21 0 0 0 0 3334 0 84 6 3 1265 72 128 503 14827 67 15 20 0 2 1 265 0 252 0 8 22 693 8

15 0 1 503 0 1 0 0 39 112 48275 1088 7406 2290 16573 35604 917 561 12 24 13 72 150 7919 4 295 168 8165 174

161 36167 432 6198 174 269 52 49 0 1433 31 30 27 0 526036 14709 80134 59198 113854 267895 793931

24502471 1238 901 5 73 148 928 13 2 0 11 0 1726 1 7 5 5419 4

3 8109 47 11 0 1 0 0 0 3 2 15 1 0 171875 18201 32675 14930 33021 98827 270703

18 10862 1782 213 91 1612 0 0 0 181 0 0 18 0 122718 13334 18908 7319 5247 44808 167526

造纸印刷及 文教体育 用品制造业 10 299923 1816 277 0 0 285 1 6 36704 86641 3473 462 385 27 36 73 77 8 4 1 4 0 768 0 12 37 49976 15

33 3 320 8 131 356 0 14 0 17 32 0 9 0 2821 530 284 97 -392 519 3340

26 671 268 84 163 474 0 42 0 43 2 100 7 0 23456 1250 2087 757 936 5030 28486

中间使用 电力、热力的 生产和供应业 23 0 0 0 0 0 0 0 0 0 0 0 6718 0 0 0 0 0 0 0 0 0 0 611 0 0 0 834 0 40100 0 0 0 8 0 1 29 111 692 3813 2585 6239 5 725 49938 13103 669 1503 454 236 0 4169 42266 234 709 13501 541 燃气生产 和供应业 24 0 0 18541 0 0 0 0 26 0 76 15445 582 4413 0 1131 529 3064 1197 10 382 32 0 1295 3214 11 0 1681 82 水的生产 和供应业 25 0 0 0 0 0 0 0 1 3 61 2859 2116 168 1 56 8 35 1 0 1 11 0 5945 0 2 6 764 15 交通运输 及仓储业 27 5900 1 0 0 132 157076 758 126 1172 5198 1060302 2880 3277 84 78 757 65852 104 588 17 93 0 3228 0 266 5262 367495 0

金属冶炼及 压延加工业 14 0 1162 594 58050 13 0 0 10 2467 2932 909 315 2012 12950 49172 142 28 5 13 12 218 0 25812 0 110 962 4745 680

金属制品业

12 104254 284 194 0 74 29979 13091 1378 5508 83322 16174 464620 2723 2680 1233 1365 481 23 132 50 174 0 31720 177 897 190 135267 610

非金属矿及 其他矿采选业 05 0 19 5205 0 6876 0 0 35 35 63 6032 199 2243 5 120 528 245 6 21 8 4 0 5203 902 59 259 1380 36

食品制造及 烟草加工业 06 504365 19 39 0 14 245213 0 1 8 5752 1127 3156 309 1 52 86 81 4 4 1 6 0 879 10 28 27 151158 17

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

金属矿 采选业 04 0 0 1 128133 0 0 0 1 4 3 133 31 34 511 2 213 66 5 6 2 1 0 289 0 6 0 34241 1

681 495 353 444 7 38 0 0 0 611 0 0 42 0 32154 3385 4639 4166 1351 13542 45696

126 36630 775 244 119 6846 2 377 5 65 33 158 25 0 957763 80460 204000 32827 108434 425721 1383484

01 1016468 7 0 0 0 225423 0 0 0 630 3570 263451 280 0 13 4 4 9 0 0 0 0 1328 55 76 49942 163217 23

信息传输、计算机服务和软件业 批发和零售业 住宿和餐饮业 金融业 房地产业 租赁和商务服务业 研究与试验发展业 综合技术服务业 水利、环境和公共设施管理业 居民服务和其他服务业 教育 卫生、社会保障和社会福利业 文化、体育和娱乐业 公共管理和社会组织 中间投入合计 劳动者报酬 增 加 值 生产税净额 固定资产折旧 营业盈余 增加值合计 总投入

287 6610 2454 3501 2936 2544 4 12 103 352 0 0 161 0 87575 6761 9747 7215 1374 25097 112672

113 1428 1382 109 1866 680 0 0 2 103 12 47 54 0 16171 3682 2481 1030 -602 6592 22762

石油加工、 炼焦及核 燃料加工业 11 0 496 2628392 0 236 0 17 911 384 1747 15871 6059 285 18 612 10108 1162 432 3221 1164 430 0 50886 31494 14 448 19219 1701

化学工业

非金属矿物 制品业 13 0 12622 367 86383 2153 0 0 25 19 26000 8521 2409 52163 542 288 2466 1350 28 80 32 71 9600 20191 50 394 109 66144 83