2018 年年度业绩预盈公告

ST船舶扭亏为盈之探讨

*ST船舶扭亏为盈之探讨作者:梁明姗来源:《财讯》2019年第10期摘要:上市公司以扭亏为盈实现保市目标的盈余管理行为在资本市场上普遍存在,并且盈余管理问题也是一个管理难题,一方面不利于国家有关部门对资本市场的监控,会造成经济的混乱,不利于经济社会的稳定;从另外一方面来看,虽然在一定程度上起到粉饰业绩的作用,暂时增强投资者的信心,帮助企业实现保市目标。

但是也要看到以扭亏为盈的盈余管理并不是实现持续盈利的真正有效手段,不利于公司的持续经营和长期发展。

本文以2016-2017年两年净利润为负数并被上海证券交易所实施退市风险警示的中国船舶工业股份有限公司为例,探讨其扭亏为盈的原因和手段,在此基础上分析其经济后果,最后得出结论:*ST船舶2018年业绩预盈的主要靠的是非经常性损益项目的支持,其扭亏为盈的手段主要是有利用资产减值损失应计项目以及出售亏损资产、政府补助等非经常性损益项目,没有通过主业竞争力来增加净利润的方式并不利于公司的长远发展。

关键词:*ST船舶;扭亏为盈;经济后果一、引言国外的学者在二十世纪八十年代就开始了对盈余管理的研究,对于盈余管理的研究我国则相对较晚,现如今盈余管理依旧是国内外理论界研究的重要方向。

随着我国证券市场的发展,上市公司激增的同时随之而出现的盈余管理行为也日益成为普遍的现象,基于盈余管理的负面影响大于正面影响,阻碍了证券市场的有效发展。

为此,我国相关部门陆续出台并修改完善了《公司法》、《证券法》和《股票上市规定》等有关法律法规,以约束上市公司有关经营管理行为。

近年来,我国建立了更加规范的有关退市风险警示制度。

若上市公司连续两个报告年度的净利润为负数,那么证券交易所将实施退市风险警示,其股票简称前会加“*ST”(退市风险警示)字样。

某公司的股票前标有“*ST”则表明这个公司即将面临者被退市的风险,这也就成为了上市公司盈余管理实现扭亏为盈的直接诱因。

本文以*ST船舶为例,对其2018年业绩扭亏为盈进行探讨。

利亚德光电股份有限公司2018年度业绩快报

本次业绩快报是公司财务部门初步测算的结果,具体财务数据公司将在 2018 年度报告中详细披露。敬请广大投资者谨慎决策,注意投资风险。 五、备查文件 1、经公司现任法定代表人、主管会计工作的负责人、总会计师(如有)、 会计机构负责人(会计主管人员)签字并盖章的比较式资产负债表和利润表;

2、深交所要求的其他文件。 利亚德光电股份有限公司董事会 2019 年 2 月 27 日

Hale Waihona Puke 注:1、本表数据为公司合并报表数据。 2、上述净利润、基本每股收益、净资产收益率、股东权益、每股净资产 指标均以归属于上市公司股东的数据填列,基本每股收益、净资产收益率按 加权平均计算。 二、 经营业绩和财务状况情况说明 1、报告期经营情况 报告期内,公司实现营业总收入 77.51 亿元,比去年同期增长 19.79%, 营业利润 14.70 亿元,比去年同期增长 21.83%,利润总额 14.74 亿元,比 去年同期增长 21.68%,归属于上市公司股东的净利润 12.60 亿元,比去年 同期增长 4.19%。净利润增速低于营业收入、营业利润及利润总额的增速, 主要原因是去年同期美国平达及 NP 公司递延所得税影响所致。 报告期内,公司夜游经济业务板块受到政策影响较大,致使营业总收入和 净利润未达年初增长目标。但公司仍有信心通过加大智能显示的技术研发、 新产品开发及市场营销的投入,不断提高显示业务营收比重,扩大全球市场

利亚德光电股份有限公司 2018 年度业绩快报

利亚德光电股份有限公司 2018 年度业绩快报 本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚 假记载、误导性陈述或重大遗漏。 特别提示: 本公告所载 2018 年度的财务数据仅为初步核算数据,未经会计师事务所 审计,与经会计师事务所审计的年度报告中披露的最终数据可能存在差异, 请投资者注意投资风险。 一、2018 年度主要财务数据和指标 单位:元

旗滨集团18年营收837831万元增幅10.46%

建筑玻璃与工业玻璃2019,No4和研发。

生产线于2016年11月点火投产后,经过两年硼硅3.3玻璃的生产工艺攻关,于2018年11月底改产硼硅4.0防火基片玻璃。

硼硅4.0浮法玻璃,经钢化后可用于建筑单片防火门窗,也可以做中空、复合防火玻璃的组件。

旗滨集团18年营收837831万元增幅10.46%株洲旗滨集团股份有限公司公布2018年年度报告,报告显示,2018年,集团生产各种平板玻璃10991万重量箱,同比增加699万重量箱,主要是漳州一线、长兴一线、醴陵五线技术改造完成复产以及马来旗滨生产线2017年下半年投产翘尾影响;销售各种平板玻璃11003万重量箱,同比增加675万重量箱,产销率100.12%,主营毛利率28.20%o 期末库存216万重量箱。

实现营业收入837831万元,同比增加79331万元,增幅10.46%;实现归属母公司所有者净利润120766万元,同比增加6501万元,增幅5.69%0报告指出,2018年,平板玻璃行业继续深入推进了供给侧结构性改革,由于复产产能增加,行业产能有所增长,玻璃价格呈现先扬后抑态势,但随着消费及新兴市场的加速转型,市场整体保持了稳定,行业经济运行平稳,经济效益提升,产业结构进一步优化。

全国平板玻璃产量2018年累计为&7亿重量箱,同比增长2.1%。

报告期末,全国在产浮法玻璃生产线237条,较年初增加9条,在产浮法玻璃产能9.26亿重量箱/年,同比增加3.85%。

中玻控股2018年收入26.18亿同比上涨2%中国玻璃控股有限公司公布2018年业绩,2018年度集团销售收入人民币26.18亿元,同比上涨2%,收入增加主要由于玻璃产品售价上升,销量下降以及来源于集团收购的以技术服务为主营业务的意大利中性药用玻璃生产线的设计、设备采购及安装收入拉动共同导致;毛利同比增加27.53%至4.1亿元;公司权益股东应占溢利9348.8万元,同比增长43.9%;每股盈利5.45分,不派息。

乐视2018年财务报表分析

乐视2018年财务报表分析:【乐视网公布2018年年报】乐视网公布2018年年报,乐视网及其下属子公司累计实现营业收入15.58亿元,比上一年减少77.8%;净亏损40.95亿元,上一年为净亏损138.8亿元。

乐视:成立于2004年,创始人贾跃亭,乐视致力打造基于视频产业、内容产业和智能终端的“平台+内容+终端+应用”完整生态系统,被业界称为“乐视模式”。

乐视垂直产业链整合业务涵盖互联网视频、影视制作与发行、智能终端、大屏应用市场、电子商务、互联网智能电动汽车等;旗下公司包括乐视网、乐视致新、乐视影业、网酒网、乐视控股、乐视投资管理、乐视移动智能等。

2020年7月20日,乐视网在退市整理期的最后一个交易日,乐视网股价最终平收报0.18元,成交额2155.96万元。

长期以来,乐视网致力于构建“平台+内容+终端+应用”的全产业链业务体系,这一模式也被业界称为“乐视模式”,即乐视生态,相较于其他视频网站的横向加法联合,乐视网的垂直产业链整合相当于乘法效应,统领上下游将产业链各节点的效能加倍释放。

乐视生态包含4层架构11大引擎。

11大引擎包含平台层的云视频平台、电商平台、用户运营平台、广告平台和大数据平台;内容层的内容运营和内容库;终端层的硬件及LetvUI系统;应用层包括:Letv Store 和应用服务。

平台在平台端,乐视公司构建起云视频开放平台和电商平台,其中,云视频平台具备业界最大的带宽储备规模,总量超过2Tb/s,平台总存贮数量100PB,超过400个节点遍布全球各个角落。

内容在内容端,乐视生态拥有乐视网、乐视影业、花儿影视等内容公司,乐视网影视版权库涵盖100000多集电视剧和5000多部电影,并正在加速向自制、体育、综艺、音乐、动漫等领域发力。

在内容运营方面,乐视网月度覆盖用户超过3.5亿人、日均浏览量超过2.5亿次,其中移动端日均播放量超过1亿,大屏日均播放次数超过1000万。

乐视影业是一家互联网模式下的电影公司,2013年共投资发行9部影片,票房超10亿,拥有张艺谋等众多大牌主创。

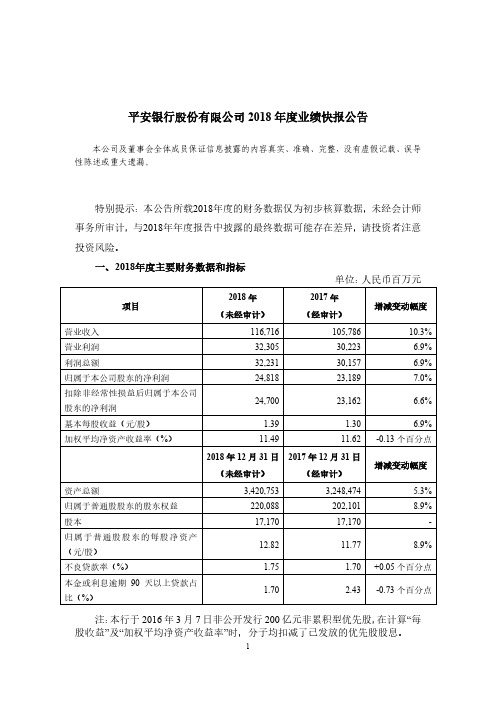

中国平安:平安银行2018年度业绩快报公告

一、2018年度主要财务数据和指标

单位:人民币百万元

项目

2018 年 (未经审计)

2017 年 (经审计)

增减变动幅度

营业收入 营业利润 利润总额 归属于本公司股东的净利润 扣除非经常性损益后归属于本公司 股东的净利润 基本每股收益(元/股) 加权平均净资产收益率(%)

116,716 32,305 32,231 24,818

3,420,753 220,088 17,170 12.82 1.75 1.70

3,248,474 202,101 17,170

5.3% 8.9%

-

11.77

8.9%

1.70 +0.05 个百分点

2.43 -0.73 个百分点

注:本行于 2016 年 3 月 7 日非公开发行 200 亿元非累积型优先股,在计算“每 股收益”及“加权平均净资产收益率”时,分子均扣减了已发放的优先股股息。

平安银行股份有限公司董事会 2019 年 1 月 4 日

2

平安银行股份有限公司 2018 年度业绩快报公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导 性陈述或重大遗漏。

特别提示:本公告所载2018年度的财务数据仅为初步核算数据,未经会计师 事务所审计,与2018年年度报告中披露的最终数据可能存在差异,请投资者注意 投资风险。

1

二、经营业绩和财务状况情况说明 2018 年,本行进一步深化“科技引领、零售突破、对公做精”策略方针,整 体经营保持稳健发展,资产质量持续改善。 2018 年,本行实现营业收入 1,167.16 亿元,同比增长 10.3%;利润总额 322.31 亿元,同比增长 6.9%;归属于本公司股东的净利润 248.18 亿元,同比增长 7.0%; 扣除非经常性损益后归属于本公司股东的净利润 247.00 亿元,同比增长 6.6%。 2018 年末,本行资产总额 34,207.53 亿元,较上年末增长 5.3%。发放贷款和 垫款总额(含贴现)19,975.29 亿元,较上年末增长 17.2%;其中,个人贷款余额 11,540.13 亿元、较上年末增长 35.9%,个人贷款占发放贷款和垫款总额(含贴现) 比例为 57.8%、较上年末提升 8.0 个百分点;企业贷款余额 8,435.16 亿元,较上 年末减少 1.4%。吸收存款余额 21,285.57 亿元,较上年末增长 6.4%;其中,个 人存款余额 4,615.91 亿元、较上年末增长 35.4%,企业存款余额 16,669.66 亿元、 较上年末增长 0.5%。 2018 年末,本行不良贷款率 1.75%,较上年末略增 0.05 个百分点,基本保 持平稳;本金或利息逾期 90 天以上贷款余额占比 1.70%,较上年末下降 0.73 个 百分点;不良贷款偏离度 97%,较上年末下降 46 个百分点。 三、备查文件 经本行法定代表人谢永林、行长胡跃飞、首席财务官/会计机构负责人项有 志签字并盖章的比较式资产负债表和利润表。 特此公告。

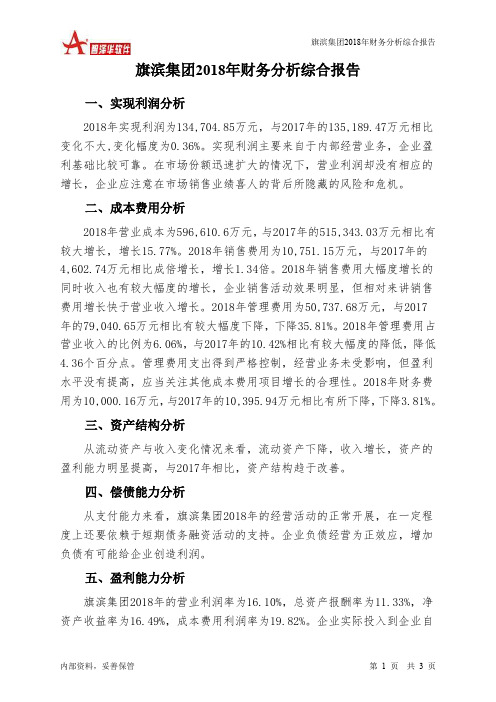

旗滨集团2018年财务分析结论报告-智泽华

旗滨集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 旗滨集团2018年财务分析综合报告一、实现利润分析2018年实现利润为134,704.85万元,与2017年的135,189.47万元相比变化不大,变化幅度为0.36%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却没有相应的增长,企业应注意在市场销售业绩喜人的背后所隐藏的风险和危机。

二、成本费用分析2018年营业成本为596,610.6万元,与2017年的515,343.03万元相比有较大增长,增长15.77%。

2018年销售费用为10,751.15万元,与2017年的4,602.74万元相比成倍增长,增长1.34倍。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为50,737.68万元,与2017年的79,040.65万元相比有较大幅度下降,下降35.81%。

2018年管理费用占营业收入的比例为6.06%,与2017年的10.42%相比有较大幅度的降低,降低4.36个百分点。

管理费用支出得到严格控制,经营业务未受影响,但盈利水平没有提高,应当关注其他成本费用项目增长的合理性。

2018年财务费用为10,000.16万元,与2017年的10,395.94万元相比有所下降,下降3.81%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,旗滨集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析旗滨集团2018年的营业利润率为16.10%,总资产报酬率为11.33%,净资产收益率为16.49%,成本费用利润率为19.82%。

顺丰控股股份有限公司2018年度财务报表分析报告

顺丰控股股份有限公司2018 年度财务报表分析报告1财务报表数据3.1.2 长期偿债能力分析 ....... (32)3.2营运能力分析 ......... (35)1.1资产负债表 .......... (1)3.2.1 流动资产周转分析 ....... .. (35)1.2利润表 ............... (4)3.2.2 固定资产周转分析 ....... .. (37)1.3现金流量表 .......... (5)3.2.3 总资产周转分析 ......... .. (38)1.4所有者权益变动表 ........................ (7)3.3盈利能力分析 ......... (38)2会计报表分析3.3.1 资产经营盈利能力分析 (38)2.1资产负债表分析 ....... . (8)3.3.2 资本经营盈利能力分析 (39)2.1.1 水平趋势分析 .......... .. (8)3.3.3 商品经营盈利能力分析 (41)2.1.2 垂直结构分析 .......... .. (14)3.3.4 盈利质量分析 ........... ......472.2利润表分析 .......... (18)3.4发展能力分析 ......... (48)2.2.1 水平趋势分析 .......... (18)3.4.1 资产资本成长分析 ....... .. (48)2.2.2 垂直结构分析 .......... .. (21)3.4.2 营业收益成长分析 ....... .. (49)2.3现金流量表分析 ....... (24)3.4.3 每股净资产分析 ......... .. (50)2.3.1 水平趋势分析 .......... .. (24)4杜邦分析2.3.2 垂直结构分析 .......... .. (26)4.1 杜邦分析表 ........... (51)2.4所有者权益变动表分析 . (28)4.2 杜邦分析图 ........... (51)2.4.1 水平趋势分析 .......... .. (28)5数据来源及计算说明2.4.2 垂直结构分析 .......... .. (29)5.1 数据来源 .............. .. 533财务指标分析5.2计算说明 .............. .. 533.1偿债能力分析 ......... .. (30)3.1.1 短期偿债能力分析 ...... .. (30)1.1 资产负债表表格 1 2016-2018 年度资产负债表Table 1 Balance Sheets for 2016-2018顺丰控股股份有限公司,简称顺丰控股,所属的行业是钢铁,公司总部位于广东省。

部分上市企业2018年财报出炉

益增加。

诺普信 公 告 显 示, 实 现 营 业 总 收 入 40.08 亿 元, 同 比 增 长 42.06%; 利 润 总 额 3.93 亿 元, 同 比 增 长 11.20%;归属于上市公司股东的净利润 3.30 亿元, 同比增长 6.94%;基本每股收益 0.36 元。 主要原因是营业收入大幅增长,公司参控股合 作深度拓展,控股经销商数量增加,纳入合并报表 收入大幅增长。顺应农场基地的套餐服务需求,聚 焦产品经营,主体业务稳健增长;内部运营效率提升: 公司加大销售费用、管理费用的管控力度,人费和 人效进一步优化与提升。

颖泰生物 报告期内,公司实现营业收入 6,220,761,627.54 元, 比 上 年 同 期 增 长 1.32%; 营 业 利 润 616,208,522.54 元, 比 上 年 同 期 增 长 60.73%; 利 润 总 额 602,751,220.63 元, 比 上 年 同 期 增 长 68.16%; 归 属 于 挂 牌 公 司 股 东 的 净 利 润 为 444,946,458.52 元,比上年同期增长 52.57%;基本 每股收益 0.40 元 / 股,比上年同期增长 52.57%。 报告期末,公司总资产 11,792,496,556.59 元, 比期初减少 14.35%;归属于挂牌公司股东的所有者 权益 3,942,781,716.33 元,比期初减少 2.37%;归 属于挂牌公司股东的每股净资产 3.56 元,比期初减 少 2.37%。 主要原因是报告期内在市场需求旺盛及销售结 构优化的驱动下,公司主要产品销售价格提高,同 时公司有效组织生产,积极保障市场供应,毛利率 提高,盈利能力得到进一步提升,加之外币汇兑收

利民股份 报告期内,公司营业收入为 15.19 亿元,同比 增长 6.73%;归属于上市公司股东的净利润为 2பைடு நூலகம்07 亿,同比增长 50.93%。 报告期内,公司主要产品市场需求旺盛,销售 价格上涨,盈利能力提升;参股公司主要产品具有 明显市场竞争优势,量价齐升。

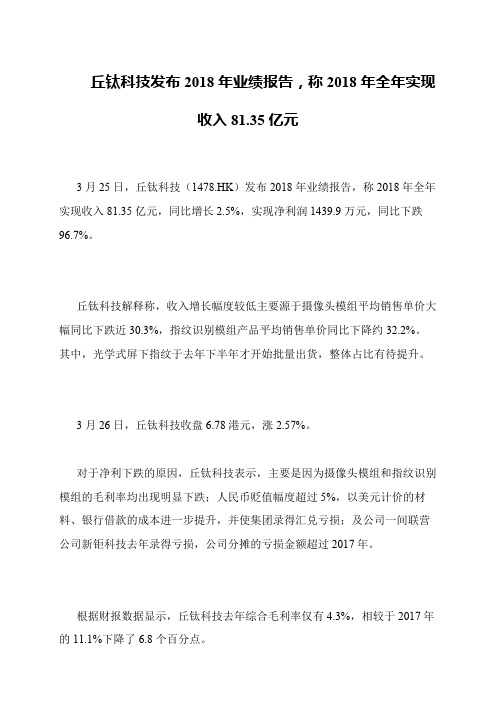

丘钛科技发布2018年业绩报告,称2018年全年实现收入81.35亿元

丘钛科技发布2018年业绩报告,称2018年全年实现

收入81.35亿元

3月25日,丘钛科技(1478.HK)发布2018年业绩报告,称2018年全年实现收入81.35亿元,同比增长2.5%,实现净利润1439.9万元,同比下跌96.7%。

丘钛科技解释称,收入增长幅度较低主要源于摄像头模组平均销售单价大幅同比下跌近30.3%,指纹识别模组产品平均销售单价同比下降约32.2%。

其中,光学式屏下指纹于去年下半年才开始批量出货,整体占比有待提升。

3月26日,丘钛科技收盘6.78港元,涨2.57%。

对于净利下跌的原因,丘钛科技表示,主要是因为摄像头模组和指纹识别模组的毛利率均出现明显下跌;人民币贬值幅度超过5%,以美元计价的材料、银行借款的成本进一步提升,并使集团录得汇兑亏损;及公司一间联营公司新钜科技去年录得亏损,公司分摊的亏损金额超过2017年。

根据财报数据显示,丘钛科技去年综合毛利率仅有4.3%,相较于2017年的11.1%下降了6.8个百分点。

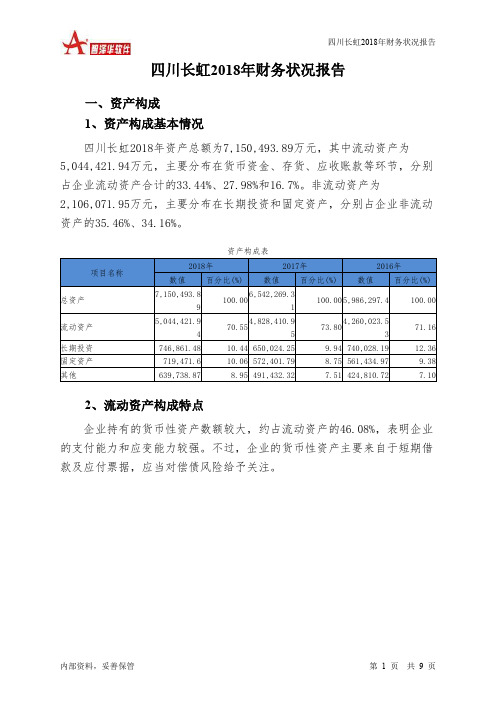

四川长虹2018年财务状况报告-智泽华

四川长虹2018年财务状况报告一、资产构成1、资产构成基本情况四川长虹2018年资产总额为7,150,493.89万元,其中流动资产为5,044,421.94万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的33.44%、27.98%和16.7%。

非流动资产为2,106,071.95万元,主要分布在长期投资和固定资产,分别占企业非流动资产的35.46%、34.16%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的46.08%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表3、资产的增减变化2018年总资产为7,150,493.89万元,与2017年的6,542,269.31万元相比有所增长,增长9.3%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加182,256.08万元,固定资产增加147,069.82万元,长期投资增加96,837.23万元,应收票据增加72,957.9万元,无形资产增加59,363.13万元,在建工程增加42,971.93万元,预付款项增加39,167.71万元,应收账款增加35,200.44万元,交易性金融资产增加27,232.64万元,开发支出增加21,689.53万元,商誉增加17,879.88万元,应收利息增加9,360.39万元,递延所得税资产增加5,604.78万元,其他非流动资产增加1,706.92万元,应收股利增加1,068.53万元,固定资产清理增加157.32万元,共计增加760,524.22万元;以下项目的变动使资产总额减少:其他应收款减少439.56万元,长期待摊费用减少1,066.94万元,一年内到期的非流动资产减少4,449.79万元,其他流动资产减少59,532.46万元,存货减少74,626.27万元,共计减少140,115.02万元。

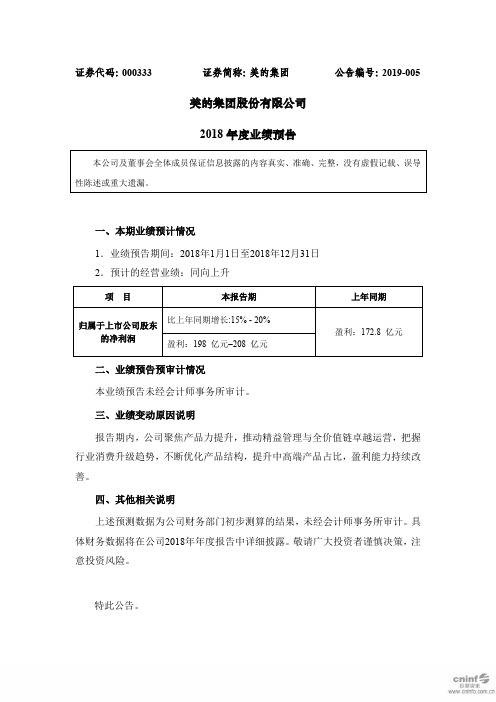

美的集团:2018年度业绩预告

证券代码:000333 证券简称:美的集团公告编号:2019-005

美的集团股份有限公司

2018年度业绩预告

一、本期业绩预计情况

1.业绩预告期间:2018年1月1日至2018年12月31日

2.预计的经营业绩:同向上升

二、业绩预告预审计情况

本业绩预告未经会计师事务所审计。

三、业绩变动原因说明

报告期内,公司聚焦产品力提升,推动精益管理与全价值链卓越运营,把握行业消费升级趋势,不断优化产品结构,提升中高端产品占比,盈利能力持续改善。

四、其他相关说明

上述预测数据为公司财务部门初步测算的结果,未经会计师事务所审计。

具体财务数据将在公司2018年年度报告中详细披露。

敬请广大投资者谨慎决策,注意投资风险。

特此公告。

美的集团股份有限公司董事会

2019年1月15日。

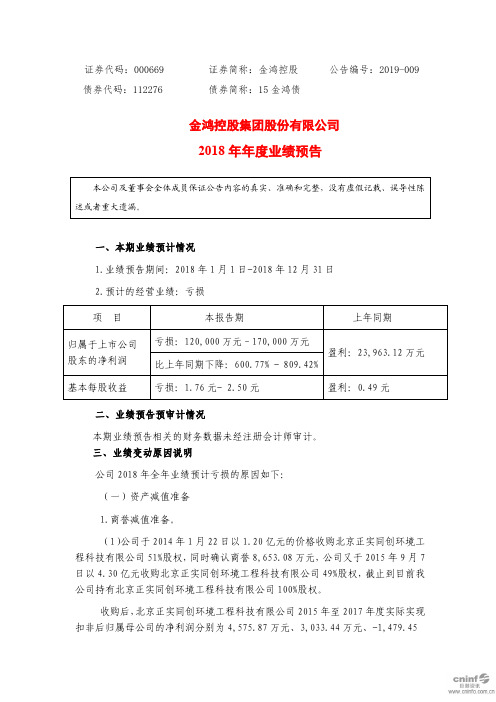

2018年年度业绩预告

证券代码:000669 证券简称:金鸿控股公告编号:2019-009 债券代码:112276 债券简称:15金鸿债金鸿控股集团股份有限公司2018年年度业绩预告一、本期业绩预计情况1.业绩预告期间:2018年1月1日-2018年12月31日2.预计的经营业绩:亏损二、业绩预告预审计情况本期业绩预告相关的财务数据未经注册会计师审计。

三、业绩变动原因说明公司2018年全年业绩预计亏损的原因如下:(一)资产减值准备1.商誉减值准备。

(1)公司于2014年1月22日以1.20亿元的价格收购北京正实同创环境工程科技有限公司51%股权,同时确认商誉8,653.08万元,公司又于2015年9月7日以4.30亿元收购北京正实同创环境工程科技有限公司49%股权,截止到目前我公司持有北京正实同创环境工程科技有限公司100%股权。

收购后,北京正实同创环境工程科技有限公司2015年至2017年度实际实现扣非后归属母公司的净利润分别为4,575.87万元、3,033.44万元、-1,479.45万元。

由于近两年来国内实体经济不景气,上游行业出现波动以及环保产业进入洗牌期、行业毛利率下降、回款风险大,且火电环保工程业务市场萎缩,火力发电企业利用小时数持续低迷等共同影响,导致北京正实同创环境工程科技有限公司盈利不达预期,均未能完成收购时签订的业绩承诺。

目前环保工程项目基本上都要求承包方垫资,2018年度,受公司资金短缺影响,无法垫付工程资金,迫使公司无法承接业务,本年度北京正实同创环境工程科技有限公司净利润将持续下滑。

经过公司对北京正实同创环境工程科技有限公司未来经营情况的分析预测,判断公司因收购北京正实同创环境工程科技有限公司形成的商誉存在减值风险。

鉴于上述因素影响我公司将对收购北京正实同创环境工程科技有限公司形成的商誉全额计提商誉减值准备,预计减少归属于上市公司股东的净利润8,653.08万元。

(2)2013年4月16日,经张家口市宣化区人民政府、宣化区财政局确认并批准,张家口市宣化区城乡建设局、张家口市宣化金鸿燃气有限公司、张家口市宣化煤气总公司签订了资产转让合同及资产转让交割单,以2013年5月24日为基准日,确认张家口市宣化金鸿燃气有限公司向张家口市宣化区城乡建设局、张家口市宣化煤气总公司购买资产并办理资产交割。

二零一八年度全年业绩公告

香港交易及結算所有限公司及香港聯合交易所有限公司對本公告的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示,概不對因本公告全部或任何部份內容而產生或因倚賴該等內容而引致的任何損失承擔任何責任。

沈機集團昆明機床股份有限公司SHENJI GROUP KUNMING MACHINE TOOL COMPANY LIMITED (在中華人民共和國註冊成立的股份有限公司)(股份代號: 0300)二零一八年度全年業績公告沈機集團昆明機床股份有限公司(「本公司」)董事會(「董事會」)向各位報告本公司及其附屬公司(「本集團」)截至二零一八年十二月三十一日止年度經審核按中國會計準則編製之綜合業績,以及二零一七年度同期的比較數據。

本集團的全年綜合業績已由本公司審計及企業管治委員會(「審計及企業管治委員會」)審閱。

審計及企業管治委員會大部分成員為本公司獨立非執行董事。

以下本集團截至2018年12月31日的業績公佈之數字已由本公司核數師大華會計師事務所(特殊普通合夥)與本集團截至2017年12月31日止年度經審計的財務報表所載之金額作比較。

大華會計師事務所(特殊普通合夥)並出具了帶強調事項段的標準無保留意見的審計報告。

合併資產負債表2018年12月31日以人民幣列示資產期末餘額期初餘額流動資產:貨幣資金75,506,339.54 91,148,044.38 以公允價值計量且其變動計入當期損益的金融資產交易性金融資產衍生金融資產應收票據及應收賬款221,468,560.85 284,228,889.00 預付款項22,926,092.96 38,114,906.00 其他應收款12,398,524.76 19,794,921.53 存貨401,945,580.88 561,821,346.40 合同資產持有待售資產一年內到期的非流動資產其他流動資產5,686,355.64 18,165,469.49 流動資產合計739,931,454.63 1,013,273,576.80非流動資產:可供出售金融資產持有至到期投資債權投資其他債權投資長期應收款長期股權投資8,747,249.21 10,039,220.02 其他權益工具投資其他非流動金融資產612,000.00 612,000.00 投資性房地產14,388,255.72 14,826,693.00 固定資產373,161,637.67 409,396,449.93 在建工程70,645,813.07 54,044,868.15 生產性生物資產油氣資產無形資產159,087,181.40 178,785,639.52 開發支出38,116,809.77 4,150,415.13 商譽長期待攤費用4,692,958.13遞延所得稅資產2,533,005.71 2,393,247.69 其他非流動資產4,116,091.08 4,116,091.08 非流動資產合計676,101,001.76 678,364,624.52資產總計合併資產負債表(續)2018年12月31日以人民幣列示負債和股東權益期末餘額期初餘額流動負債:短期借款241,000,000.00 363,683,036.94 以公允價值計量且其變動計入當期損益的金融負債交易性金融負債衍生金融負債應付票據及應付賬款303,528,115.97 320,626,464.70 預收款項合同負債310,370,448.64 282,852,805.07 應付職工薪酬47,242,378.23 39,039,042.73 應交稅費12,335,198.36 11,643,532.84 其他應付款536,839,983.54 389,284,243.04 持有待售負債一年內到期的非流動負債45,000,000.00 其他流動負債流動負債合計1,451,316,124.74 1,452,129,125.32非流動負債:長期借款1,665,275.66 應付債券長期應付款20,947,539.29 20,947,539.29 長期應付職工薪酬37,004,116.91 41,689,562.44 預計負債8,933,077.54 10,513,913.91 遞延收益186,672,525.78 195,202,914.02 遞延所得稅負債其他非流動負債非流動負債合計253,557,259.52 270,019,205.32 負債合計股東權益:股本531,081,103.00 531,081,103.00 其他權益工具資本公積19,765,031.17 19,765,031.17 減:庫存股其他綜合收益專項儲備盈餘公積117,077,019.33 117,077,019.33 未分配利潤-956,953,642.25 -706,144,182.57 歸屬於母公司股東權益合計-289,030,488.75 -38,221,029.07 少數股東權益189,560.88 7,710,899.75 股權權益合計-288,840,927.87 -30,510,129.32負債和股東權益總計合併利潤表截至2018年12月31日止年度以人民幣列示項目2018年度 2017年度一、營業總收入494,604,933.27 560,399,237.36 減:營業成本483,044,158.91 582,290,174.33 稅金及附加7,261,951.46 7,115,290.08 銷售費用70,193,433.64 85,193,796.00 管理費用135,140,686.68 164,273,889.23 研發費用12,927,256.00 5,739,242.43 財務費用28,348,222.90 56,469,493.05 其中:利息費用利息收入資產減值損失1,175,708.66 18,059,173.52 信用減值損失27,326,664.53加:其他收益16,795,895.16 8,883,770.03 投資收益190,415.07 -3,107,018.80 其中:對聯營企業和合營企業的投資收益-1,291,970.81 -3,107,018.80 淨敞口套期收益公允價值變動收益資產處置收益931,849.77 802,737.87 二、營業利潤-252,894,989.51 -352,162,332.18 加:營業外收入2,618,139.21 1,828,974.47 減:營業外支出3,193,706.27 1,052,847.51 三、利潤總額-253,470,556.57 -351,386,205.22 減:所得稅費用-139,758.02 747,256.32 四、淨利潤-253,330,798.55 -352,133,461.54 其中:同一控制下企業合併被合併方在合併前實現的淨利潤(一)按經營持續性分類持續經營淨利潤-251,511,921.30 -352,133,461.54 終止經營淨利潤-1,818,877.25(二)按所有權歸屬分類歸屬於母公司所有者的淨利潤-250,809,459.68 -349,693,190.86 少數股東損益-2,521,338.87 -2,440,270.68附注(除其他說明外均為人民幣元)1、編制基礎本公告所載合併業績並不構成本集團截至2018年12月31日止年度合併財務報表,有關業績摘錄於該經審計的合併財務報表。

中国人寿保险股份有限公司2018年年度业绩预减公告

证券代码:601628 证券简称:中国人寿编号:临2019-008中国人寿保险股份有限公司2018年年度业绩预减公告重要内容提示:中国人寿保险股份有限公司(以下简称“本公司”)预计2018年度归属于母公司股东的净利润较2017年度减少约人民币161.26亿元到人民币225.77亿元,同比减少约50%到70%。

一、预计本期业绩情况(一)业绩预告期间:2018年1月1日至2018年12月31日。

(二)业绩预告情况:经本公司初步测算,预计本公司2018年度归属于母公司股东的净利润较2017年度减少约人民币161.26亿元到人民币225.77亿元,同比减少约50%到70%;预计2018年度本公司扣除非经常性损益后归属于母公司股东的净利润较2017年度减少约人民币161.95亿元到人民币226.73亿元,同比减少约50%到70%。

(三)本次预计的业绩未经审计。

二、2017年度业绩(经审计)(一)归属于母公司股东的净利润:人民币322.53亿元;扣除非经常性损益后归属于母公司股东的净利润:人民币323.90亿元。

(二)每股收益(基本与稀释):人民币1.13元。

三、业绩减少的主要原因本公司2018年年度业绩减少的主要原因是受权益市场整体震荡下行影响,本公司公开市场权益类投资收益同比大幅减少。

四、风险提示本公司不存在可能影响本次业绩预告内容准确性的重大不确定因素。

五、其他相关说明本公司董事会在此提醒股东及投资者注意,上述有关本公司2018年年度业绩预告仅为本公司初步的估算,有待进一步核查,也未经审计。

如果未来预计结果与本次业绩预告情况有重大差异,本公司将会及时更新。

本公司2018年度经审计的具体财务数据将在本公司2018年年度报告中予以详细披露。

本公司股东及准投资者于买卖本公司股份时务请审慎行事。

特此公告中国人寿保险股份有限公司董事会2019年1月29日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:600209 证券简称:*ST罗顿编号:临2019-003号

罗顿发展股份有限公司

2018年年度业绩预盈公告

重要内容提示:

1、公司2018年年度业绩预计盈利700万元到1,050万元,将实现扭亏为盈。

2、公司本次业绩预盈主要是由于公司投资的上海名门世家(四期)商业广场项目进行权益分配及公司出售上海东洲罗顿通信股份有限公司4.25%的股权等非经常性损益事项所致,影响金额约为 5,292万元。

3、预计报告期内公司扣除非经常性损益后的净利润约为-4,592万元到

-4,242万元。

一、本期业绩预告情况

(一)业绩预告期间

2018年1月1日至2018年12月31日。

(二)业绩预告情况

1、经财务部门初步测算,预计2018年年度实现归属于上市公司股东的净利润与上年同期相比,将实现扭亏为盈,实现归属于上市公司股东的净利润约为700万元到1,050万元。

2、归属于上市公司股东扣除非经常性损益后的净利润约为-4,592万元到-4,242万元。

(三)注册会计师对公司本期业绩预告是否适当和审慎的专项说明

公司2018年年度报告审计机构天健会计师事务所(特殊普通合伙)就公司2018年度业绩预告出具了《关于罗顿发展股份有限公司2018年度盈利预审计情况的专项说明》,相关内容如下:

“我们接受委托,按照审计计划对罗顿发展股份有限公司(以下简称罗顿发展公司或公司)2018年度财务报表开展审计工作,目前我们的审计工作尚在进行中。

罗顿发展公司董事会拟披露2018年度归属于母公司的净利润为正数。

截至本专项说明出具之日,我们没有注意到公司存在重大事项使我们认为公司违反了遵循企业会计准则的规定。

随着审计工作的后续进行,我们可能获得新的或者进一步的审计证据,由此可能导致本专项说明与最终发表的审计意见不一致。

”

二、上年同期业绩情况

(一)归属于上市公司股东的净利润:-4,560.82万元。

归属于上市公司股东的扣除非经常性损益的净利润:-4,573.97万元。

(二)每股收益:-0.1039 元。

三、本期业绩预盈的主要原因

报告期内,公司与上海时蓄企业发展有限公司签署了《项目合作终止协议》,就上海名门世家(四期)商业广场项目进行权益分配,此外,公司将所持有的上海东洲罗顿通信股份有限公司4.25%的股权转让给上海东洲企业投资管理有限

公司,增加了报告期的投资收益。

权益分配和股权转让等非经常性损益事项对公司2018年度净利润的影响额约为5,292万元。

四、风险提示

公司不存在影响本次业绩预告内容准确性的重大不确定因素。

五、其他说明事项

(一)以上预告数据仅为初步核算数据,具体准确的财务数据以公司正式披露的经审计后的2018年年报为准,敬请广大投资者注意投资风险。

(二)由于公司2016年和2017年两个会计年度经审计的归属于上市公司股东的净利润连续为负值,公司股票已被实施退市风险警示。

根据《股票上市规则》的相关规定,若公司2018年度经审计的净利润为正值,且不存在其他需要实行退市风险警示的情形,公司将在董事会审议通过并披露2018年年度报告后及时向上海证券交易所申请撤销对公司股票实施退市风险警示。

若最终确认公司

2018年度经审计后归属于上市公司股东的净利润仍为负值,公司股票将按照有

关规定在2018年年度报告披露后被实施暂停上市,敬请广大投资者注意投资风险。

特此公告。

罗顿发展股份有限公司董事会

2019年1月24日。