2018最新企业所得税、增值税率表

版企业所得税增值税消费税的税率征收率扣除率表定稿版

技术先进型服务企业(中国服务外包示范城市)

15%

5

企业所得税

线宽小于0.25微米的集成电路生产企业

15%

6

企业所得税

投资额超过80亿元的集成电路生产企业

15%

7

企业所得税

设在西部地区的鼓励类产业企业

15%

8

企业所得税

广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业

15%

9

企业所得税

国家规划布局内的重点软件企业和集成电路设计企业

6%

17

增值税

保险服务

6%

18

增值税

金融商品转让

6%

19

增值税

研发和技术服务

6%

20

增值税

信息技术服务

6%

21

增值税

文化创意服务

6%

22

增值税

物流辅助服务

6%

23

增值税

有形动产租赁服务

16%

24

增值税

不动产租赁服务

10%

25

增值税

鉴证咨询服务

6%

26

增值税

广播影视服务

6%

27

增值税

商务辅助服务

6%

28

饲料、化肥、农药、农机、农膜

10%

58

增值税

农产品

10%

59

增值税

音像制品

10%

60

增值税

电子出版物

10%

61

增值税

二甲醚

10%

62

增值税

国务院规定的其他货物

10%

63

增值税

加工、修理修配劳务

2018最新增值税税率表

销售劳务1610购进农产品进项税额扣除率扣除率1012全面推行营改增试点项目税率交通运输服务10邮政服务邮政普遍服务邮政特殊服务其他邮政服务10电信服务基础电信服务语音通话服务出租或出售带宽波长等网络元素10建筑服务工程服务安装服务修缮服务装饰服务和其他建筑服务10转让土地使用权10销售不动产转让建筑物构筑物等不动产所有权建筑物有限或永久使用权在建建筑物时一并转让其所占土地的使用权10金融服务贷款服务有形动产不动产融资性售后回租直接收费金融服务保险服务和金融商品转让6现代服务研发和技术服务6信息技术服务文化创意服务物流辅助服务含快递收派业务鉴证咨询服务广播影视服务商务辅助服务增值电信服务短信彩信互联网接入

5%

个人出租住房,按照5%的征收率减按1.5%计算应纳税额。小规模纳税人(不含其它个人)以及符合规定情形的一般纳税人销售自已使用过的固定资 产;纳税人销售旧货,可依3%征收率减按2%征收增值税。

原增值税项目

销售或者进口货物(另有列举的货物除外);销售劳务 销售或者进口:1、粮食等农产品、食用植物油、食用盐;2、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居 民用煤炭制品;3、图书、报纸、杂志、音像制品、电子出版物;4、饲料、化肥、农药、农机、农膜;5、国务院规定的其他货物;(农产品 指各种动、植物初级产品)

其中下列行为免税;将土地使用权转让给农业生产者用于农业生产,采取转包、出租、互换、转让、入股等方式将承包地 转让土地使用权 流转给农业生产者用于农业生产;土地所有者出让土地使用权和土地使用者将地使用权归还给土地所有者,涉及家庭财务 分割的个人无偿转让土地使用权。 一 般 纳 税 人 销售不动产 金融服务 转让建筑物、构筑物等不动产所有权(建筑物有限或永久使用权,在建建筑物时一并转让其所占土地的使用权) 贷款服务(有形动产、不动产融资性售后回租)直接收费金融服务、保险服务和金融商品转让 研发和技术服务 信息技术服务 文化创意服务 物流辅助服务(含快递收派业务) 现代服务 鉴证咨询服务 广播影视服务 商务辅助服务 增值电信服务(短信、彩信、互联网接入;卫星电视信号落地转接报务) 有形动产租赁服务(含有形动产融资租赁;飞机、车辆等有形动产广告位出租) 不动产租赁服务(建筑物、构筑物等不动产广告位出租;车辆停放、道路通行服务;以经营租赁方式出租土地) 文化体育服务 教育医疗服务 生活服务 旅游娱乐服务 餐饮住宿服务 居民日常服务 其他生活服务 销售无形资产 转让技术、商标、著作权、商誉、自然资源和其他权益性无形资产使用权或所有权(不含土地使用权)来自6%16% 10%

增值税税率税目表2018.5.1

(二)直接收费金融服务

为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。

包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。

(三)人身保险服务

以人的寿命和身体为保险标的的保险业务活动。

(二)不动产经营租赁

在约定时间内将不动产转让他人使用且租赁物所有权不变更的业务活动。将建筑物、构筑物等不动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税。车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。

十一

销售土地使用权

10%

转让土地使用权的业务活动。

九

建筑服务

10%

《财政部、国家税务总局关于调整增值税税率的通知》

(一)工程服务

新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或者支柱、操作平台的安装或者装设工程作业,以及各种窑炉和金属结构工程作业。

(二)安装服务

生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备以及其他各种设备、设施的装配、安置工程作业,包括与被安装设备相连的工作台、梯子、栏杆的装设工程作业,以及被安装设备的绝缘、防腐、保温、油漆等工程作业。固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照安装服务缴纳增值税。

2018年增值税税率调整 增值税税率表一览

2018年增值税税率调整增值税税率表一览。

2018年3月28日,国务院常务会议决定,从2018年5月1日起,制造业等行业增值税税率从17%降低至16%,交通运输、建筑、基础电信服务等行业及农产品等货物的增值税的税率从11%降至10%。

此外,工商业小规模纳税人年销售额认定标准从过去的50万元和80万元统一上调至500万元,对于部分先进制造业、现代服务业企业和电网企业在一定时期内未抵扣完的进项税额予以退还。

这几项措施将减轻市场主体税负超过4000亿元。

首先,增值税是我国当前税制中的第一大税种。

2017年,国内增值税占我国全部税收收入比重40%左右。

由增值税这一“带头大哥”领衔我国的这场减税降费“大戏”再合适不过了。

其次,增值税税率的降低无疑会“纲举目张”,最终惠及广大企业和终端消费者。

例如,基础电信服务增值税税率从11%降至10%,无疑将促使2018年7月1日起取消流量漫游费“板上钉钉”。

最后,增值税通常分为生产型、收入型和消费型等三种类型。

我国目前实行的是消费型的增值税,纳税人税负最低。

对于纳税人未抵扣完的进项税额,过去规定是结转下期继续抵扣,这次明确对于部分企业予以退还的政策,无疑将进一步为相关行业“减负”,引爆他们扩大投资的积极性。

在5月1日后,增值税税率将会进行调整。

那么你知道调整后,哪些情况下使用新税率吗?一、纳税人发生增值税应税销售行为或者进口货物适用税率从原来的17%调整为16%,原来11%调整为10%。

二、纳税人购进农产品扣除率,从原来的11%调整为10%。

三、纳税人购进用于生产销售或委托加工16%税率货物的农产品,对应农产品的扣除率从原来的13%调整为12%。

四、原适用17%税率且出口退税率17%的出口货物,出口退税率调整至16%。

原适用11%税率且出口退税率为11%的出口货物、跨境应税行为,出口退税率调整为10%。

2018最新增值税税率一览表。

2018最新增值税税目税率表

16

%

不动产租赁服务(建筑物Байду номын сангаас构筑物等不动产广吿位出租:

车辆停放、道路通行服务:以经营租赁方式出租土地〉

10

%

生活服务

文化体育服务

6

%

教育医疗服务

旅游娱乐报务

餐饮住宿服务

居民口常服务

其他生活服务

销售无形资产

转让技术、商标、茗作权、商誉、自然资源和其他权益

性无形资产使用权或所有权(不含土地使用权〉

lh

般纳

税人

原增值税项目

税

率

销售或者进口货物(另有列举的货物除外)销俗劳务

16

%

销售或者进口:1、粮伶等农产品.食用植物油、食用盐:2、自來水.暖气.冷气.热水、煤气. 石油液化气.天然气.二甲艇.沼气、居民用煤炭制骷;3、图书.报纸.杂志.音像制品.电子出版物:

4、饲料.化肥.农药、农机、农膜:5、国务院规定的其他货物:(农产品指各种动、植物初级产品)

增值税税目税率(征收率)一览表

小规模纳税人以 汝允许选择按简 易计税方式计税 的一般納税人

简易计税

征收率

销俗货物.销售劳务:销佟应税服务.无形资产:高速公路通行费;非学历 教育:教育辅助服务:提供物业服务(含转俗自来水)的差额计税:资管产品管 理人的资管产骷运营业务:非企业性单位中的一般納税人提供的研发和技术服 务.信息技术服务、鉴证咨询服务:销俗技术、苦作权审无形资产;技术转让. 技术开发和与Z相关的技术咨询、技术服务。

納税人

出口货物.服务.无形资产

税率

纳税人出口货物(国务院刃有规定的除外〉

零税率

境内单位和个人跨境销俗国务院规定范用内的服务、无形资产。

2018年5月1日 ,增值税新旧税率比对表

11%

10%

备注:纳税义务发生在5月1日前的,适用17%、11%的税率;纳税义务发生在5月1日后的,适用16%、10%的税率。

第 1 页,共 1 页

11%

1Байду номын сангаас%

邮政服务

11%

10%

语音通话、带宽等 新建改建 各类设备、台梯架、电话水汽等 补固养改等作业 修饰美化 钻、拆、平、绿、爆、清等 有形动产融资服务 不动产融资租赁服务 有形动产融资服务 过路停车过 不动产融资租赁服 桥费、光租 务

11%

10%

11%

10%

17% 11% 17% 11%

16% 10% 16% 10%

2018年5月1日增值税税率变动表

增值税税率 纳税人 应税行为 具体范围 2018年5月1日前 销售或者进口货物(另有列举的货物除外); 提供加工、修理修配劳务 1.农产品(含粮食、使用植物油、鲜奶) 原增值 2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品 税纳税 3.图书、报纸、杂志; 人 4.饲料、化肥、农药、农机(整机)、农膜; 5.国务院规定的其他货物; 6.农产品(指各种动、植物初级产品);音像制品、电子出版物、二甲醚、食用盐 陆路运输服务 交通运输业 水路运输服务 航空运输服务 管道运输服务 邮政普遍服务(包括邮票报 刊汇款) 邮政特殊服务 其他邮政服务 销售服务 一般纳 税人 电信服务 基础电信服务 工程服务 建筑服务 安装服务 修缮服务 装饰服务 其他建筑服务 租赁服务 铁路运输服务 其他陆路运输服务 程租业务 期租业务 航空运输的湿租业务 无运输工具承运业务 函件 包裹 邮政特殊服务 邮册等邮品销售、邮政 代理等 基础电信服务 工程服务 安装服务 修缮服务 装饰服务 其他建筑服务 融资租赁服务(注意区 分融资性售后回租) 经营租赁服务 土地使用权 建筑物 销售不动产 构筑物 转让有限产权、永久产 宅房楼等可供住工作活动等 权以及与其一并转让的 路桥隧道水坝等 土地使用权 公路缆车索道地铁轻轨 特定航次 配备操作人员的船 配备机组人员 气液固等 信印刷物卡邮政小包 不超50KG一边不超1.5M,长宽高 机要、盲人读物等 11% 10% 17% 2018年5月1日后 16%

企业税收标准2018

企业税收标准2018企业税收标准是指企业在纳税时所需要遵循的税收政策和规定。

2018年,我国对企业税收标准进行了一系列调整和优化,以促进企业发展,增强税收征管效能。

本文将对2018年企业税收标准进行详细解读,帮助企业了解最新的税收政策和规定。

首先,2018年企业所得税税率方面,对于一般企业,税率为25%,对于小微企业,税率为20%。

此外,对于高新技术企业和技术小巨人企业,税率为15%。

这些税率的调整旨在减轻企业负担,鼓励企业加大技术创新和研发投入。

其次,在增值税方面,2018年对于小规模纳税人,增值税税率为3%,对于一般纳税人,增值税税率为6%。

此外,对于部分行业,还实行了差别税率政策,以适应不同行业的发展需求。

再者,在企业所得税优惠方面,2018年推出了一系列优惠政策,鼓励企业增加技术创新和研发投入。

比如,对于符合条件的技术创新型中小企业,可以享受研发费用加计扣除、研发成果转化等税收优惠政策。

此外,2018年还对企业税收申报和缴纳方面进行了一系列便利化措施。

比如,推行了电子税务局,企业可以通过互联网进行税收申报和缴纳,大大方便了企业纳税流程。

同时,还推行了“一次性办结”政策,减少企业因为纳税事务而花费的时间和精力。

总的来说,2018年的企业税收标准在减轻企业负担、促进技术创新和研发投入、优化税收征管等方面都取得了显著进展。

企业可以根据最新的税收政策和规定,合理规划自身的税收筹划,以最大限度地节约税收成本,推动企业持续健康发展。

以上就是2018年企业税收标准的相关内容,希望对企业了解最新税收政策和规定有所帮助。

企业在纳税时,一定要严格遵守国家税收法规,做到合法合规,共同推动企业和税收管理的健康发展。

2018年全行业全税种全税率大(大全)

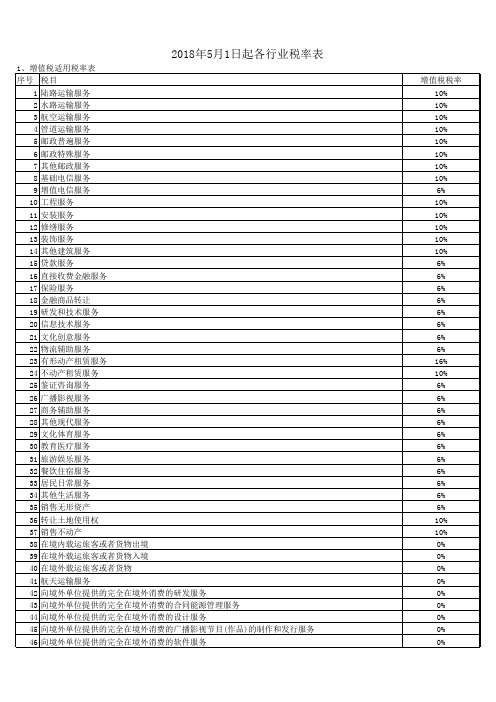

2017年全行业全税种、全税率大汇总!1、增值税适用税率表增值税税率/征收率/扣除率表(2018年5月1日后)2、增值税适用征收表3、增值税适用扣除率表二、消费税消费税采用比例税率和定额税率两种形式。

一、烟1.卷烟(1)甲类卷烟:56%加0.003元/支(2)乙类卷烟:36%加0.003元/支(3)批发:11%加0.005元/支2.雪茄烟:36%3.烟丝:30%二、酒1.白酒:20%加0.5元/500克(或者500毫升)2.黄酒:240元/吨3.啤酒(1)甲类啤酒:250元/吨(2)乙类啤酒:220元/吨4.其他酒:10%三、高档化妆品:15%四、贵重首饰及珠宝玉石1.金银首饰、铂金首饰和钻石及钻石饰品:5%2.其他贵重首饰和珠宝玉石:10%五、鞭炮、焰火:15%六、成品油1.汽油:1.52元/升2.柴油:1.2元/升3.航空煤油:1.2元/升(暂缓征收)4.石脑油:1.52元/升5.溶剂油:1.52元/升6.润滑油:1.52元/升7.燃料油:1.2元/升七、摩托车1.气缸容量250毫升:3%2.气缸容量在250毫升(不含)以上的:10%八、小汽车1.乘用车(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的:1%(2)气缸容量在1.0升以上至1.5升(含1.5升)的:3%(3)气缸容量在1.5升以上至2.0升(含2.0升)的:5%(4)气缸容量在2.0升以上至2.5升(含2.5升)的:9%(5)气缸容量在2.5升以上至3.0升(含3.0升)的:12%(6)气红容量在3.0升以上至4.0升(含4.0升)的:25%(7)气缸容量在4.0升以上的:40%2.中轻型商用客车:5%3.零售超豪华小汽车:10%九、高尔夫球及球具:10%十、高档手表:20%十一、游艇:10%十二、木制一次性筷子:5%十三、实木地板:5%十四、电池:4%十五、涂料:4%三、城市维护建设税、烟叶税01城市维护建设税的税率1.一般规定城建税按纳税人所在地的不同,设置了三档地区差别比例税率。

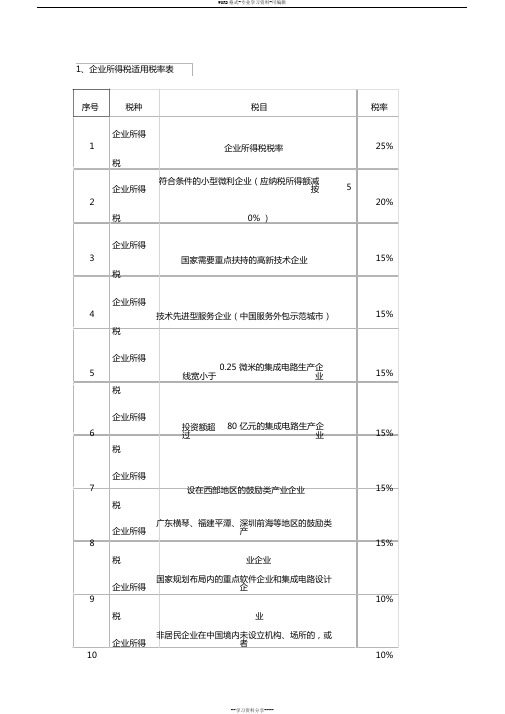

2018最新企业所得税、增值税率表

1、企业所得税适用税率表序号税种税目税率企业所得1 企业所得税税率25%税企业所得符合条件的小型微利企业(应纳税所得额减按 52 20%税0% )企业所得3 国家需要重点扶持的高新技术企业15%税企业所得4 技术先进型服务企业(中国服务外包示范城市)15%税企业所得5 线宽小于0.25 微米的集成电路生产企业15%税企业所得6 投资额超过80 亿元的集成电路生产企业15%税企业所得7 设在西部地区的鼓励类产业企业15%税企业所得广东横琴、福建平潭、深圳前海等地区的鼓励类产8 15%税业企业企业所得国家规划布局内的重点软件企业和集成电路设计企9 10%税业企业所得非居民企业在中国境内未设立机构、场所的,或者10 10%税虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税2、增值税适用税率表序号税种税目税率1 增值税陆路运输服务10%2 增值税水路运输服务10%3 增值税航空运输服务10%4 增值税管道运输服务10%5 增值税邮政普遍服务10%6 增值税邮政特殊服务10%7 增值税其他邮政服务10%8 增值税基础电信服务10%9 增值税增值电信服务6%10 增值税工程服务10%11 增值税安装服务10%12 增值税修缮服务10%13 增值税装饰服务10%14 增值税其他建筑服务10%15 增值税贷款服务6%16 增值税直接收费金融服务6%17 增值税保险服务6%18增值税金融商品转让6% 19增值税研发和技术服务6% 20增值税信息技术服务6% 21增值税文化创意服务6% 22增值税物流辅助服务6% 23增值税有形动产租赁服务16% 24增值税不动产租赁服务10% 25增值税鉴证咨询服务6% 26增值税广播影视服务6% 27增值税商务辅助服务6% 28增值税其他现代服务6% 29增值税文化体育服务6% 30增值税教育医疗服务6% 31增值税旅游娱乐服务6% 32增值税餐饮住宿服务6% 33增值税居民日常服务6% 34增值税其他生活服务6% 35增值税销售无形资产6% 36增值税转让土地使用权10% 37增值税销售不动产10% 38增值税在境内载运旅客或者货物出境0% 39增值税在境外载运旅客或者货物入境0%40增值税在境外载运旅客或者货物0% 41增值税航天运输服务0% 42增值税向境外单位提供的完全在境外消费的研发服务0%向境外单位提供的完全在境外消费的合同能源43增值税0%管理服务44增值税向境外单位提供的完全在境外消费的设计服务0%向境外单位提供的完全在境外消费的广播影视45增值税0%节目 (作品 )的制作和发行服务46增值税向境外单位提供的完全在境外消费的软件服务0%向境外单位提供的完全在境外消费的电路设计47增值税0%及测试服务向境外单位提供的完全在境外消费的信息系统48增值税0%服务向境外单位提供的完全在境外消费的业务流程49增值税0%管理服务向境外单位提供的完全在境外消费的离岸服务50增值税0%外包业务51增值税向境外单位提供的完全在境外消费的转让技术0% 52增值税财政部和国家税务总局规定的其他服务0% 53增值税销售或者进口货物16% 54增值税粮食、食用植物油10% 55增值税自来水、暖气、冷气、热水、煤气、石油液化10%气、天然气、沼气、居民用煤炭制品56增值税图书、报纸、杂志10% 57增值税饲料、化肥、农药、农机、农膜10% 58增值税农产品10% 59增值税音像制品10% 60增值税电子出版物10% 61增值税二甲醚10% 62增值税国务院规定的其他货物10% 63增值税加工、修理修配劳务16% 64增值税出口货物0% 3、增值税适用征收率表序号税种税目征收率1 增值税陆路运输服务3%2 增值税水路运输服务3%3 增值税航空运输服务3%4 增值税管道运输服务3%5 增值税邮政普遍服务3%6 增值税邮政特殊服务3%7 增值税其他邮政服务3%8 增值税基础电信服务3%9 增值税增值电信服务3%10增值税工程服务3% 11增值税安装服务3% 12增值税修缮服务3% 13增值税装饰服务3% 14增值税其他建筑服务3% 15增值税贷款服务3% 16增值税直接收费金融服务3% 17增值税保险服务3% 18增值税金融商品转让3% 19增值税研发和技术服务3% 20增值税信息技术服务3% 21增值税文化创意服务3% 22增值税物流辅助服务3% 23增值税有形动产租赁服务3% 24增值税不动产租赁服务5% 25增值税鉴证咨询服务3% 26增值税广播影视服务3% 27增值税商务辅助服务3% 28增值税其他现代服务3% 29增值税文化体育服务3% 30增值税教育医疗服务3% 31增值税旅游娱乐服务3%32增值税餐饮住宿服务3% 33增值税居民日常服务3% 34增值税其他生活服务3% 35增值税销售无形资产3% 36增值税转让土地使用权5% 37增值税销售不动产5% 38增值税销售或者进口货物3% 39增值税粮食、食用植物油3%自来水、暖气、冷气、热水、煤气、石油液化气、40增值税3%天然气、沼气、居民用煤炭制品41增值税图书、报纸、杂志3% 42增值税饲料、化肥、农药、农机、农膜3% 43增值税农产品3% 44增值税音像制品3% 45增值税电子出版物3% 46增值税二甲醚3% 47增值税国务院规定的其他货物3% 48增值税加工、修理修配劳务3%一般纳税人提供建筑服务选择适用简易计税办49增值税3%法的50增值税小规模纳税人转让其取得的不动产5% 51增值税个人转让其购买的住房5%房地产开发企业中的一般纳税人,销售自行开发52 增值税5%的房地产老项目,选择适用简易计税方法的房地产开发企业中的小规模纳税人,销售自行开53 增值税5%发的房地产项目一般纳税人出租其 2016 年 4 月 30 日前取得的54 增值税5%不动产,选择适用简易计税方法的单位和个体工商户出租不动产(个体工商户出租55 增值税5%住房减按1.5% 计算应纳税额)其他个人出租不动产(出租住房减按 1.5% 计算56增值税5%应纳税额)一般纳税人转让其 2016 年 4 月 30 日前取得的57 增值税5%不动产,选择适用简易计税方法计税的车辆停放服务、高速公路以外的道路通行服务58 增值税5%(包括过路费、过桥费、过闸费等 )4、增值税适用扣除率表序号税目增值税扣除率10% 的扣除率计算进1 购进农产品(除以下第二项外)项税额购进用于生产销售或委托加工16% 税率货物的农12% 的扣除率计算进2产品项税额5、消费税适用税率表序号税种生产环节税目:甲类卷烟(调拨价70 元(不含增值税)/税率56% 加 0.003元 /1 消费税条以上(含 70 元))支生产环节 :乙类卷烟(调拨价70 元(不含增值税) / 36% 加 0.003 元/ 2 消费税条以下)支商业批发环节:甲类卷烟(调拨价 70 元(不含增值 11% 加 0.005 元 / 3 消费税税) / 条以上(含 70 元))支4 消费税 雪茄 36%5 消费税烟丝30%20% 加 0.5 元 /50 6消费税白酒0 克 (毫升 )7 消费税 黄酒 240 元 /吨 8 消费税 甲类啤酒 250 元 / 吨 9 消费税 乙类啤酒 220 元 / 吨 10 消费税 其他酒 10% 11 消费税 高档化妆品15% 12 消费税 金银首饰、铂金首饰和钻石及钻石饰品5% 13 消费税 其他贵重首饰和珠宝玉石10% 14 消费税 鞭炮、焰火15% 15 消费税 汽油 1.52 元 / 升 16消费税柴油1.20 元 / 升17 消费税航空煤油 1.20 元 / 升18消费税石脑油 1.52 元 / 升19消费税溶剂油 1.52 元 / 升20消费税润滑油 1.52 元 / 升21消费税燃料油 1.20 元 / 升22消费税气缸容量250 毫升(含250 毫升)以下的摩托车3%23消费税气缸容量 250 毫升以上的摩托车10%24消费税气缸容量在1.0 升(含 1.0 升)以下的乘用车1%气缸容量在 1.0 升以上至 1.5 升(含1.5 升)的乘用25消费税3%车气缸容量在 1.5 升以上至 2.0 升(含2.0 升)的乘用26消费税5%车气缸容量在 2.0 升以上至 2.5 升(含2.5 升)的乘用27消费税9%车气缸容量在 2.5 升以上至 3.0 升(含3.0 升)的乘用28消费税12%车气缸容量在 3.0 升以上至 4.0 升(含4.0 升)的乘用29消费税25%车30消费税气缸容量在4.0升以上的乘用车40%31消费税中轻型商用客车5% 32消费税高尔夫球及球具10% 33消费税高档手表20% 34消费税游艇10%35 消费税木制一次性筷子5% 36消费税实木地板5% 37消费税电池4% 38 消费税涂料4%商业批发环节:乙类卷烟(调拨价70 元(不含增值11% 加0.005元/39消费税税) / 条以下)支。

2018最新企业所得税、增值税率表

封面作者:PanHongliang仅供个人学习1、企业所得税适用税率表税种税目税率1介业所得税企业所得税税率25%2伞业所得税符合条件的小型微利企业(应纳税所得额减按50%)20%3企业所得税国家需要重点扶持的高新技术企业15% 4介业所得税技术先进型服务企业(中国服务外包示范城市)15% 5介护所得税线宽小于0.25微M的隼成电路生产企业15% 6介业所得税投资额超过80亿元的隼成电路生产企业15% 7伞业所得税设在西部地区的鼓励类产业企业15%8企业所得税广东横琴、福建平潭、深圳前海等地区的鼓励类产\IPO\lk15%9介业所得税国家规划布局内的重点软件企业和隼成电路设计企业10%10介护所得税非居民企业在中国墳内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场10%所没有实际联系的应当就其来源于中国境内的所r得缴纳企业所得税2、增值税适用税率表序号税种税目税率1 増值税陆路运输服务10%2 増值税水路运输服务10%3 埴值税航空运输服务10%4 埴值税管道运输服务10%5 埴值税邮政晋遍服务10%6 埴值税邮政特殊服务10%7 埴值税基他邮政服务10%8 壇值税基础电信服务10%9 壇值税堵值电信服务6%10 壇值税工程服务10%11 壇值税安装服务10%12 壇值税修缮服务10%13 壇值税装饰服务10%14 壇值税其他建筑服务10%15 壇值税贷款服务6%16 壇值税直接收费金融服务6%17 壇值税保险服务6%18 壇值税金融商品转让6%19 増值税研发和技术服务6%20 増值税信息技术服务6%21 壇值税文化创意服务6%22 壇值税物流辅助服务6%23 壇值税有形动产租赁服务16%24 壇值税不动产租侵服务10%25 壇值税鉴证咨询服务6%26 壇值税广播影视服务6%27 壇值税商务辅助服务6%28 増值税其他现代服务6%29 増值税文化体育服务6%30 埴值税教育医疗服务6%31 埴值税旅游娱乐服务6%32 埴值税餐饮住宿服务6%33 埴值税居民曰常服务6%34 埴值税基他生活服务6%35 壇值税销售无形资产6%36 壇值税转让土地使用权10%37 増值税销售不动产10%38 増值税在境内载运旅客或者货物出境0%39 壇值税在境外载运旅客或者货物入墳0%40 壇值税在境外载运旅客或者货物0%41 増值税航天运输服务0%42 増值税向墳外单位提供的主全在墳外消费的研发服务0%向墳外单位提供的完全在境外消费的合同能源0% 43 壇值税管理服务44 壇值税向墳外单位提供的主全在墳外消费的设计服务0%向墳外单位提供的主全在墳外消费的广播影视45 壇值税0%节目(作品)的制作和发行服务46 増值税向墳外单位提供的主全在墳外消费的软件服务0%向境外单位提供的主全在墳外消费的电路设计0% 47 埴值税及测试服务向墳外单位提供的主全在墳外消费的信息系统48 壇值税0%服务向墳外单位提供的主全在墳外消费的业务流程0% 49 壇值税管理服务向墳外单位提供的主全在墳外消费的离岸服务50 壇值税0%外包业务51 壇值税向墳外单位提供的主全在墳外消费的转让技术0%52 増值税财政部和国家税务总局规走的其他服务0%53 増值税销售或者进口货物16%54 埴值税粮食、食用植物油10%目来水、暖气、冷气、热水、煤气、石油液化55 増值税10%气、天然气、沼气、居民用煤炭制品56 壇值税圏书、报纸、杂志10%57 壇值税饲料、化肥、农药、农机、农膜10%58 壇值税农产品10%59 壇值税音像制品10%60 壇值税电子出版物10%61 壇值税二甲醸10%62 増值税国务院规走的冥他货物10%63 増值税加工、修理修配劳务16%64 埴值税出□货物0% 3、增值税适用征收率表底号税种税目征收率1 壇值税陆路运输服务3%2 壇值税水路运输服务3%3 壇值税航空运输服务3%4 壇值税管道运输服务3%5 壇值税邮政晋遍服务3%6 壇值税邮政特殊服务3%7 壇值税其他邮政服务3%8 壇值税基础电信服务3%9 壇值税堵值电信服务3%10 増值税工程服务3%11 増值税安装服务3%12 壇值税修缮服务3%13 壇值税装饰服务3%14 壇值税其他建筑服务3%15 壇值税贷款服务3%16 壇值税直接收费金融服务3%17 壇值税保险服务3%18 壇值税金融商品转让3%19 増值税研发和技术服务3%20 増值税信息技术服务3%21 埴值税文化创意服务3%22 埴值税物流辅助服务3%23 埴值税有形动产租赁服务3%24 埴值税不动产租侵服务5%25 埴值税鉴证咨询服务3%26 壇值税广播影视服务3%27 壇值税商务辅助服务3%28 増值税其他现代服务3%29 増值税文化体育服务3%30 壇值税教育医疗服务3%31 壇值税旅游娱乐服务3%32 増值税餐饮住宿服务3%33 増值税居民日常服务3%34 壇值税其他生活服务3%35 壇值税销售无形资产3%36 壇值税转让土地使用权5%37 壇值税销售不动产5%38 壇值税销售或者进口货物3%39 壇值税粮食、食用植物油3%自来水、暖气、冷气、热水、煤气、石油液化3% 40 増值税气、天然气、沼气、居民用煤祓制品41 埴值税图书、报纸、杂志3%42 埴值税饲料、化肥、农药、农机、农膜3%43 埴值税农产品3%44 埴值税音像制品3%45 壇值税电子出版物3%46 壇值税二甲醸3%47 増值税国务院规走的冥他货物3%48 増值税加工、修理修配劳务3%一般纳税人提供建筑服务选择适用简易计说办49 壇值税3%法的50 壇值税小规模纳税人转让其取得的不动产5%51壇值税 个人转让其购买的住房5%52増值税房地产开发企业中的一般纳税人,销售自行开发的房地产老工程,选择适用简易计税方法的5%53壇值税房地产开发企业中的小规模纳税人,销售目行开发的房地产工程5%54増值税一般纳税人出租其2016年4月30日前取得的不动产,选择适用简易计税方法的5%55埴值税单位和个体工商户出租不动产(个体工商户出租住房减按1.5%计算应纳税额)5%56壇值税其他个人出租不动产(出租住房减按1.5%计算应纳税额)5%57壇值税一般纳税人转让其2016年4月30曰前取得的不动产,选择适用简易计税方法计税的 5%58壇值税车辆停放服务、高速公路以外的道路通行服务(包括过路费、过桥费、过闸费等)5%4、增值税适用扣除率表5、消费税适用税率表税种税目税率1 消费税生产环甲类卷烟(调拨价70兀(不含堵值税)/条以上(含70元))56%加0.003 元/支2 消费税生产环节:乙类卷烟(调拨价70元(不含增值税)/条以下)36%加0.003 元/支3 消费税商业批发环节:甲类卷烟(调拨价70元(不含堵值税)/条以上(含70元))11%加0.005 元/支4 消费税雪茄36%5 消费税烟丝30%6 消费税白酒20%加0.5 元/500克(笔升)7 消费税黄酒240元/吨8 消费税甲类啤酒250元/吨9 消费税乙类啤酒220元/吨10 消费税冥他酒10%11 消费税高档化妆品15%12 消费税金银首怖、钳金首饰和钻石及钻石饰品5%13 消费税其他贵重首饰和珠圭玉石10%14 消费税鞭炮、焰火15%15 消费税汽油 1.52元/升16 消费税柴油 1.20元/升17 消费税航空煤油 1.20元/升18 消费税石脑油 1.52元/升19 消费税溶剂油 1.52元/升20 消费税润涓油 1.52元/升21 消费税燃料油 1.20元/升22 消费税气缸容量250耄升(含250耄升)以下的摩托车3%23 消费税气缸容量250耄升以上的摩托车10%24 消费税气缸容量在1.0升(含1.0升)以下的乘用车1%气缸容量在1.0升以上至1.5升(含1.5升)的乘3%25 消费税用车气缸容量在1.5升以上至2.0升(含2.0升)的乘5%26 消费税用车气缸容量在2.0升以上至2.5升(含2.5升)的乘9%27 消费税用车气缸容量在2.5升以上至3.0升(含3.0升)的乘12% 28 消费税用车气缸容量在3.0升以上至4.0升(含4.0升)的乘29 消费税25%用车30 消费税气缸容量在4.0升以上的乘用车40%31 消费税中轻型商用客车5%32 消费税高尔夫球及球具10%33 消费税高档手表20%34 消费税游艇10%35 消费税木制一次性筷子5%36 消费税实木地板5%37 消费税电池4%38 消费税涂料4%39 消费税商业批发环节:乙类卷烟(调拨价70元(不含堵值税)/条以下)11%加0.005 元/支版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

2018年5月1日起各行业税率表

0% 0% 0% 0% 0% 0% 16% 10% 10% 10% 10% 10% 10% 10% 10% 10% 16% 0%

2、增值税适用征收表 序号 税目 1 陆路运输服务 2 水路运输服务 3 航空运输服务 4 管道运输服务 5 邮政普遍服务 6 邮政特殊服务 7 其他邮政服务 8 基础电信服务 9 增值电信服务 10 工程服务 11 安装服务 12 修缮服务 13 装饰服务 14 其他建筑服务 15 贷款服务 16 直接收费金融服务 17 保险服务 18 金融商品转让 19 研发和技术服务 20 信息技术服务 21 文化创意服务 22 物流辅助服务 23 有形动产租赁服务 24 不动产租赁服务 25 鉴证咨询服务 26 广播影视服务 27 商务辅助服务 28 其他现代服务 29 文化体育服务

2018年5月1日起各行业税率表

1、增值税适用税率表 序号 税目 1 陆路运输服务 2 水路运输服务 3 航空运输服务 4 管道运输服务 5 邮政普遍服务 6 邮政特殊服务 7 其他邮政服务 8 基础电信服务 9 增值电信服务 10 工程服务 11 安装服务 12 修缮服务 13 装饰服务 14 其他建筑服务 15 贷款服务 16 直接收费金融服务 17 保险服务 18 金融商品转让 19 研发和技术服务 20 信息技术服务 21 文化创意服务 22 物流辅助服务 23 有形动产租赁服务 24 不动产租赁服务 25 鉴证咨询服务 26 广播影视服务 27 商务辅助服务 28 其他现代服务 29 文化体育服务 30 教育医疗服务 31 旅游娱乐服务 32 餐饮住宿服务 33 居民日常服务 34 其他生活服务 35 销售无形资产 36 转让土地使用权 37 销售不动产 38 在境内载运旅客或者货物出境 39 在境外载运旅客或者货物入境 40 在境外载运旅客或者货物 41 航天运输服务 42 向境外单位提供的完全在境外消费的研发服务 43 向境外单位提供的完全在境外消费的合同能源管理服务 44 向境外单位提供的完全在境外消费的设计服务 45 向境外单位提供的完全在境外消费的广播影视节目(作品)的制作和发行服务 46 向境外单位提供的完全在境外消费的软件服务 增值税税率 10% 10% 10% 10% 10% 10% 10% 10% 6% 10% 10% 10% 10% 10% 6% 6% 6% 6% 6% 6% 6% 6% 16% 10% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6% 6% 10% 10% 0% 0% 0% 0% 0% 0% 0% 0% 0%

我国现行税种税率表2018年.7.18

税率为10%

环保税

直接向环境排放应税污染物的企业事业单位和其他生产经营者。应税污染物为大气污染物、水污染物、固体废物和噪声。

基本参照原有排污费征收

5.鞭炮、烟火:15%

6.成品油:0.8元/升—1.4元/升

7.汽车轮胎:3%

8.摩托车:气缸250毫升以下3%;气缸250毫升以上10%

9.乘用车:1%—40%;中轻型商用客车5%

10.高尔夫球及球具:10%

11.高档手表:20%

12.游艇:10%

13.木质一次性筷子:5%

14.实木地板:5%

烟叶税

车船使用税

在我国境内,车辆、船舶的所有人活着管理人

1.乘用车按排气量分档:每辆60元—5400元

2.商用车:客车每辆480元至1440元;货车每吨16元至120元

3.挂车:每吨按货车税额的50%

4.其他:每吨16元至120元

5.摩托车:每辆36元至180元

6.机动船舶:每吨3元至6元;游艇:艇身长度每米600元至2000元

4.增值额超过扣除项目金额200%的部分,税率为60%。

城镇土地使用税

在城市、县城、建制镇、工矿区范围内使用土地的单位和个人

每平方米年税额:

1.大城市1.5元至30元

2.中等城市1.2元至24元

3.小城市0.9元至18元

4.县城、建制镇、工矿区0.6元至12元

房产税

由产权所有人缴纳

依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%

7.固体盐:每吨10-60元;液体盐:每吨2-10元

土地增值税

转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人

2018年5月1日后增值税税率表

小规模纳税人以及允许适用简易计税方式计税的一般纳税人

简易计税

征收率

小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产;一般纳税人发生按规定适用或者可以选择适用简易计税方法计税的特定应税行为,但适用5%征收率的除外。

物流辅助服务(航空服务、港口码头服务、货运客运场服务、打捞救助服务、装卸搬运服务和收派服务)

鉴证咨询服务(认证服务、鉴证服务和咨询服务)

广播影视服务(广播影视节目、作品的制作服务,发行服务和含放映在内的播映服务)

商务辅助服务(企业管理服务、经纪代理服务、人力资源服务、安全保护服务)

有形动产租赁服务

16%

3%

销售不动产;经营租赁不动产(土地使用权);转让营改增前取得的土地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。中外合作油(气)田开采的原油、天然气。

5%

个人出租住房,按照5%的征收率减按%计算应纳税额。纳税人销售旧货;小规模纳税人(不合其它个人)以及符合规定情形的—般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征收增值税。

一般纳税人

原增值税项目

税率

销售或者进口货物(另有列举的货物除外);销售劳务。

16%

销售或者进口:

)

1.粮食等农产品、食用植物油、食用盐;

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;

3.图书、报纸、杂志、音像制品、电子出版物;

2018年5月1日起执行各类增值税最新税率表201806

第 2 页,共 2 页

现 原税 税率 率

所有权、使用权的转让

6% 6% 经营权、特许、经销、分销、代理、会员、网络虚拟、肖像、转会、冠名 海域使用权 探矿权 采矿权 自然资源使用权 取水权 其他自然资源使用权 土地使用权 10% 11% 销售不 建筑物 转让有限产权、永久产权以及 宅房楼等可供住工作活动等 10% 11% 动产 与其一并转让的土地使用权 构筑物 路桥隧道水坝等 购进农产品(除以下第二项外) 10%的扣除率计算进项税额 购进用于生产销售或委托加工16%税率货物的农产品 12%的扣除率计算进项税额 具体范围与一般纳税人基本相同,具体以法律法规为准 陆路运输服务 3% 3% 同上 水路运输服务 3% 3% 交通运输业 同上 航空运输服务 3% 3% 同上 管道运输服务 3% 3% 同上 邮政普遍服务 3% 3% 邮政服务 同上 邮政特殊服务 3% 3% 同上 其他邮政服务 3% 3% 同上 基础电信服务 3% 3% 电信服务 同上 增值电信服务 3% 3% 同上 工程服务 3% 3% 同上 安装服务 3% 3% 建筑服务 同上 修缮服务 3% 3% 同上 装饰服务 3% 3% 同上 其他建筑服务 3% 3% 同上 贷款服务 3% 3% 同上 直接收费金融服务 3% 3% 金融服务 同上 保险服务 3% 3% 同上 金融商品转让 3% 3% 同上 研发和技术服务 研发和技术服务 3% 3% 同上 信息技术服务 信息技术服务 3% 3% 同上 文化创意服务 文化创意服务 3% 3% 同上 物流辅助服务 物流辅助服务 3% 3% 同上 有形动产租赁服务 有形动产租赁服务 3% 3% 同上 不动产租赁服务 不动产租赁服务 3% 3% 同上 鉴证咨询服务 鉴证咨询服务 3% 3% 同上 广播影视服务 广播影视服务 3% 3% 包括原 商务辅助服务 同上 商务辅助服务 3% 3% 增值税 同上 其他现代服务 其他现代服务 3% 3% 纳税人 同上 文化体育服务 文化体育服务 3% 3% 和营改 同上 教育医疗服务 教育医疗服务 3% 3% 增纳税 同上 旅游娱乐服务 3% 3% 人,从 旅游娱乐服务 同上 餐饮住宿服务 3% 3% 事货物 餐饮住宿服务 同上 居民日常服务 3% 3% 小规 销售, 居民日常服务 同上 模纳 提供增 其他生活服务 其他生活服务 3% 3% 税人 值税加 销售无形资产 同上 销售无形资产 3% 3% 工、修 转让土地使用权 同上 转让土地使用权 3% 3% 理修配 销售不动产 同上 销售不动产 3% 3% 劳务、 销售或者进口货物 同上 销售或者进口货物 3% 3% 以及营 同上 粮食、食用植物油 粮食、食用植物油 3% 3% 改增各 自来水、暖气、冷气、热气、煤气、 自来水、暖气、冷气、热气、煤气、 项应税 同上 3% 3% 石油液化气、天然气、沼气、居民用 石油液化气、天然气、沼气、居民用 服务 煤炭制品 煤炭制品 同上 图书、报纸、杂志 图书、报纸、杂志 3% 3% 饲料、化肥、农药、农机(整机)、 饲料、化肥、农药、农机(整机)、 同上 3% 3% 农膜 农膜 同上 农产品 农产品 3% 3% 同上 音像制品 音像制品 3% 3% 同上 电子出版物 电子出版物 3% 3% 同上 二甲醚 二甲醚 3% 3% 同上 国务院指定的其他货物 国务院指定的其他货物 3% 3% 同上 加工修理修配劳务 加工修理修配劳务 3% 3% 一般纳税人提供建筑服务先择适用简 一般纳税人提供建筑服务先择适用简 同上 3% 3% 易计税办法 易计税办法 同上 小规模纳税人转让其取得的不动产 小规模纳税人转让其取得的不动产 5% 5% 同上 个人转让其购买的房产 个人转让其购买的房产 5% 5% 房地产开发企业中的一般纳税人销售 房地产开发企业中的一般纳税人销售 自行开发的房地产老项目,选择适用 自行开发的房地产老项目,选择适用 简易计税方法 简易计税方法 房地产开发企业中的小规模纳税人, 销售自行开发的房地产项目 一般纳税人出租其2016年4月30日前 取得的不动产,选择适用简易计税方 法 单位和个体工商户出租不动产的(个 房地产开发企业中的小规模纳税人, 销售自行开发的房地产项目 一般纳税人出租其2016年4月30日前 取得的不动产,选择适用简易计税方 法 单位和个体工商户出租不动产的(个 同上 同上 同上 5% 5% 5% 5% 5% 5%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

33

增值税

居民日常服务

3%

34

增值税

其他生活服务

3%

35

增值税

销售无形资产

3%

36

增值税

转让土地使用权

5%

37

增值税

销售不动产

5%

38

增值税

销售或者进口货物

3%

39

增值税

粮食、食用植物油

3%

40

增值税

自来水、暖气、冷气、热水、煤气、石油液化气、

天然气、沼气、居民用煤炭制品

3%

41

增值税

图书、报纸、杂志

51

增值税

个人转让其购买的住房

5%

52

增值税

房地产开发企业中的一般纳税人,销售自行开发

的房地产老项目,选择适用简易计税方法的

5%

53

增值税

房地产开发企业中的小规模纳税人,销售自行开

发的房地产项目

5%

54

增值税

一般纳税人岀租其2016年4月30日前取得的

不动产,选择适用简易计税方法的

5%

55

增值税

单位和个体工商户岀租不动产(个体工商户岀租

向境外单位提供的完全在境外消费的合冋能源

管理服务

0%

44

增值税

向境外单位提供的完全在境外消费的设计服务

0%

45

增值税

向境外单位提供的完全在境外消费的广播影视

节目(作品)的制作和发行服务

0%

46

增值税

向境外单位提供的完全在境外消费的软件服务

0%

47

增值税

向境外单位提供的完全在境外消费的电路设计

及测试服务

住房减按1.5%计算应纳税额)

5%

56

增值税

其他个人岀租不动产(岀租住房减按1.5%计算

应纳税额)

5%

57

增值税

一般纳税人转让其2016年4月30日前取得的

不动产,选择适用简易计税方法计税的

5%

58

增值税

车辆停放服务、高速公路以外的道路通行服务

(包括过路费、过桥费、过闸费等)

5%

4

序号

税目

增值税扣除率

9

增值税

增值电信服务

3%

10

增值税

工程服务

3%

11

增值税

安装服务

3%

12

增值税

修缮服务

3%

13

增值税

装饰服务

3%

14

增值税

其他建筑服务

3%

15

增值税

贷款服务

3%

16

增值税

直接收费金融服务

3%

17

增值税

保险服务

3%

18

增值税

金融商品转让

3%

19

增值税

研发和技术服务

3%

20

增值税

信息技术服务

3%

21

增值税

16%

54

增值税

粮食、食用植物油

10%

55

增值税

自来水、暖气、冷气、热水、煤气、石油液化

气、天然气、沼气、居民用煤炭制品

10%

56

增值税

图书、报纸、杂志

10%

57

增值税

饲料、化肥、农药、农机、农膜

10%

58

增值税

农产品

10%

59

增值税

音像制品

10%

60

增值税

电子岀版物

10%

61

增值税

二甲醚

10%

62

1

1序号

税种

税目

税率

1

企业所得

税

企业所得税税率

25%

2

企业所得

税

符合条件的小型微利企业(应纳税所得额减按

0%)

5

20%

3

企业所得

15%

税

国家需要重点扶持的咼新技术企业

4

企业所得

税

技术先进型服务企业(中国服务外包示范城市)

15%

5

企业所得

税

线宽小于0.25微米的集成电路生产企业

15%

6

企业所得

税

投资额超过80亿元的集成电路生产企业

增值税

国务院规定的其他货物

10%

63

增值税

加工、修理修配劳务

16%

64

增值税

出口货物

0%

3

序号

税种

税目

征收率

1

增值税

陆路运输服务

3%

2

增值税

水路运输服务

3%

3

增值税

航空运输服务

3%

4

增值税

管道运输服务

3%

5

增值税

邮政普遍服务

3%

6

增值税

邮政特殊服务

3%

7

增值税

其他邮政服务

3%

8

增值税

基础电信服务

3%

15%

7

企业所得

设在西部地区的鼓励类产业企业

15%

税

8

企业所得

税

广东横琴、福建平潭、深圳前海等地区的鼓励类产

业企业

15%

9

企业所得

税

国家规划布局内的重点软件企业和集成电路设计企

业

10%

10

企业所得

税

非居民企业在中国境内未设立机构、场所的,或者 虽设立机构、场所但取得的所得与其所设机构、场

10%

所没有实际联系的,应当就其来源于中国境内的所

0%

48

增值税

向境外单位提供的完全在境外消费的信息系统

服务

0%

49

增值税

向境外单位提供的完全在境外消费的业务流程

管理服务

0%

50

增值税

向境外单位提供的完全在境外消费的离岸服务

外包业务

0%

51

增值税

向境外单位提供的完全在境外消费的转让技术

0%

52

增值税

财政部和国家税务总局规定的其他服务

0%

53

增值税

销售或者进口货物

增值税

有形动产租赁服务

16%

24

增值税

不动产租赁服务

10%

25

增值税

鉴证咨询服务

6%

26

增值税

广播影视服务

6%

27

增值税

商务辅助服务

6%

28

增值税

其他现代服务

6%

29

增值税

文化体育服务

6%

30

增值税

教育医疗服务

6%

31

增值税

旅游娱乐服务

6%

32

增值税

餐饮住宿服务

6%

33

增值税

居民日常服务

6%

34

增值税

3%

42

增值税

饲料、化肥、农药、农机、农膜

3%

43

增值税

农产品

3%

44

增值税

音像制品

3%

45

增值税

电子岀版物

3%

46

增值税

二甲醚

3%

47

增值税

国务院规定的其他货物

3%

48

增值税

加工、修理修配劳务

3%

49

增值税

一般纳税人提供建筑服务选择适用简易计税办

3%

法的

50

增值税

小规模纳税人转让其取得的不动产

5%

得缴纳企业所得税

2

序号

税种

税目

税率

1

增值税

陆路运输服务

10%

2

增值税

水路运输服务

10%

3

增值税

航空运输服务

10%

4

增值税

管道运输服务

10%

5

增值税

邮政普遍服务

10%

6

增值税

邮政特殊服务

10%

7

电信服务

10%

9

增值税

增值电信服务

6%

10

增值税

工程服务

10%

11

增值税

文化创意服务

3%

22

增值税

物流辅助服务

3%

23

增值税

有形动产租赁服务

3%

24

增值税

不动产租赁服务

5%

25

增值税

鉴证咨询服务

3%

26

增值税

广播影视服务

3%

27

增值税

商务辅助服务

3%

28

增值税

其他现代服务

3%

29

增值税

文化体育服务

3%

30

增值税

教育医疗服务

3%

31

增值税

旅游娱乐服务

3%

32

增值税

餐饮住宿服务

其他生活服务

6%

35

增值税

销售无形资产

6%

36

增值税

转让土地使用权

10%

37

增值税

销售不动产

10%

38

增值税

在境内载运旅客或者货物出境

0%

39

增值税

在境外载运旅客或者货物入境

0%

40

增值税

0%

在境外载运旅客或者货物

41

增值税

航天运输服务

0%

42

增值税

向境外单位提供的完全在境外消费的研发服务