资金日动态表样

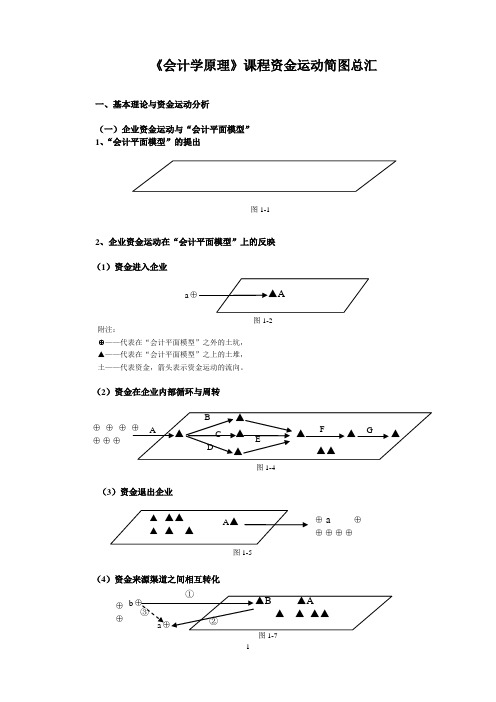

会计学原理课程中的资金运动简图总汇

2

(四)记账规则与记账思路

例4:企业向银行借入短期性借款200000元,用于偿还购买A企业应付未付的材料采 购款。

短期借款⊕

(起点) (贷)

200000

⊕应付账款 (终点)

图 1-16 (借)

借贷记账法的记账思路: 资金运动,终点记借,起点记贷。

借贷记账法的记账规则: 表象——“有借必有贷,借贷必相等”。 本质——资金运动有起点就一定有终点,有终点就一定有起点;从符号上看,就是“借” 与“贷”的关系,即“有借必有贷、有贷必有借”。 在每一笔资金运动中,起点的流出量总是等于终点的接受量。因此,从记账符号的角度 看,资金运动终点流量与起点流量的关系,就是“借方金额”与“贷方金额”的关系,即“借 贷必相等”。

3、对 B2 段资金运动(费用的确认与计量)的进一步展开

(1)所得税(消费税)所引起的资金运动一般性分析

银行存款▲

B22

应交税费—应交所得税⊕

B21

▲所得税费用

如果是消费税,明细 账改为应交消费税

如果是消费税,则为 营业税金及附加

附注: B21—一方面反映企业的费用增加,另一方面反映企业对国家的应交税金的债务增加 B22—企业以银行存款缴纳税金,从而减少对国家的应税债务

银行存款▲ A

交易性金融资产▲

投资收益⊕

B1

B ▲银行存款等

附注: A—取得交易性金融资产 B—出售交易性金融资产

B1—出售取得的收益(如果亏损,则其流量为负数)

2、长期股权投资所引起的资金运动分析

银行存款▲

▲长期股权投资

八、待处理财产损益所引起的资金运动分析

1、盘亏:

相关资产▲

A

▲

待处理财产损溢

营销中心营销人员常用表格汇总

附件:1、营销中心外勤人员考勤表2、月工作计划表营销部办事处月份工作计划表3、月工作总结表营销部办事处月份工作总结表4、周工作计划表营销部办事处年月份第周工作计划表5、周工作总结表营销部办事处年月份第周工作总结表6、建议或意见汇总表营销部月份建议或意见汇总表7、市场需求与竞争动态分析汇总表营销部月份市场需求与竞争动态分析汇总表8、需支持事项汇总表营销部年月份第周需支持事项汇总表9、日报汇总表营销部月日销售日报汇总表10、日报重点信息汇总表营销部月日日报重点信息汇总表11、违纪行为汇总表营销部违纪行为汇总表12、月度项目招标跟进表营销部办事处月份项目招标跟进表13、月度项目挂网跟进表营销部办事处月份项目挂网跟进表14、月度重点项目开发跟进表营销部办事处月份重点项目开发跟进表15、项目招投标分析表16、方案制作协助单17、月度工作会议纪要营销部办事处月份工作会议纪要18、研讨交流会议申请表营销部办事处研讨交流会议申请表表:19、培训记录表营销部办事处培训记录表营销中心标书/方案制作卡填表日期:2011年月日附件1:借支单借支单年月日主管会计出纳制单附件2:营销中心差旅费用报销单营销中心差旅费用报销单月份制表:审核:记账:复核:批准:附件3:营销中心交通费用粘贴单营销中心交通费用粘贴单附件4:项目立项申请表项目立项申请表区域:申请人:日期:附件5:重点项目招待费用申请表营销中心招待费用预提表附件6:招待费用报销汇总表招待费用报销汇总表办事处附件7:办事处月度报销费用汇总表办事处月度报销费用汇总表办事处全体人员签名:审核: 复核:记账:批准:附件11:宣传活动费用申请表宣传活动费用申请表。

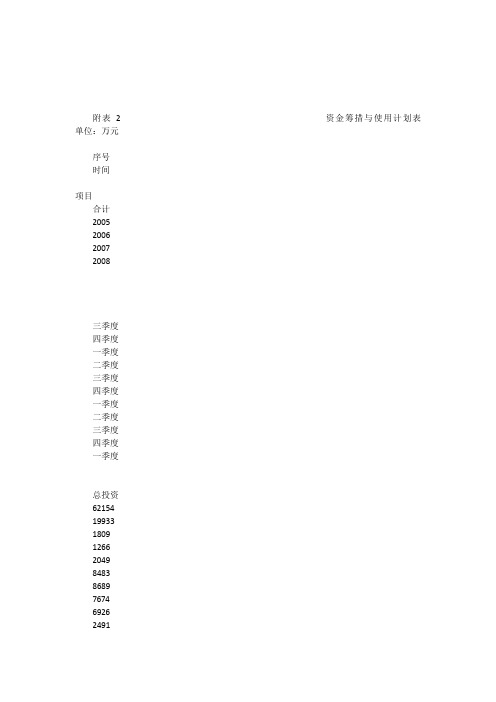

资金筹措与使用计划表

附表 2 资金筹措与使用计划表单位:万元序号时间项目合计2005200620072008三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度总投资6215419933180912662049848386897674692624915891建设投资59512 19933 1792 1207 1928 8163 8163 7090 6320 2084 22445891.1建设期利息264217591213215275836064071.2资金筹措62154 19933 1809 1266 2049 8483 8689 7674 692622445892自有资金4544219933896628670906320208422445892.1资本金20829199338962.1.1销售收入滚动使用24613628670902084 2244 5892.1.2长期借款16712913 1266 2049 8483 2404 5836064072.2贷款本金14070896 1207 1928 8163 18772.2.1利息264217591213215276064072.2.2总投资6215419933180912662049848386897674692624912244589附表 3 销售收入测算表单位:万元项目总面积㎡售价(元)2006200720082009四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度住宅29603 4430 1311 1967 2623 3279 3279 656写字楼94368 80801号570014606 4606 6909 6909 4606 4606 2303 2303 23032号373673019 3774 3774 4529 4529 3019 1510 755 755商业2918 8000584 700 700 350车位905个12.5万754754754754754754754754754754754总收入88556694579101400515416127631054475866076456715091509附表4 销售收入与销售税金及附加计算表单位:万元序号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1销售收入6945791014005154161276310544758660764567150915092销售税金及附加38243577084870258041733425183832.1营业税34739670077163852737930422875752.2城市维护建设税242849544537272116552.3教育费附加101221231916119722营业税:销售收入的5% 城市维护建设税:营业税的7% 教育费附加:营业税的3%附表 5 项目现金流量表单位:万元序号时间2005200620072002009项目三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1现金流入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 15091.1销售收入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 1509现金流出19933 1792 1207 1928 8163 8822 7842 7651 3548 3456 1264 2986 2392 1798 5945942.1建设投资19933 1792 1207 1928 8163 8163 7090 6320 2084 2244 5892.2销售费用27831656061751142230324318360602.3销售税金及附加38243577084870258041733425183832.4所得税33%-3272266181513644514513净现金流量-19933-1792-1207-1928-8163-187769635411867930692814600368427699159154累计净现金流量-19933-21725-22932-24860-33022-34899-34831-28476-16609-730319786578102621303113946148615所得税前净现金流量-19933-1792-1207-1928-8163-18776963541186793068954686554994133136613666所得税前净累计净现金流量-19933-21725-22932-24860-33022-34899-34831-28476-16609-73031651851614015181481951420879净现值(NPV):¥10233万元(税前)¥5851万元(税后)内部收益率:28.30%(税前)18.66%(税后)投资回收期: 2.75年(静态) 2.83年(动态)附表 6 资本金现金流量表单位:万元序号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1现金流入6945791015416 12763 10544 7586 6076 4567 1509 15091.1销售收入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 15092现金流出19933 8966945 7842 13399 14512 3456 1264 2986 23925945942.1资本金199338962.2借款本息偿还5748109632.3销售收入滚动使用628670906320208422445892.4销售税金及附加38243577084870258041733425183832.5销售费用27856061751142230324318360602.6所得税-3272266181513644514513税后净现金流量-19933-896696069049306928146002769915915累计净现金流量-19933-20829-20829-20829-20829-20829-20760-20155-19251-9944-664393676201038911304122194所得税前净现金流量-19933-896696069049306895468655499413313661366净现值(NPV):¥9238万元(税前)¥4855万元(税后)内部收益率:29.18%(税前)21.37%(税后)投资回收期: 2.75年(静态) 3.25年(动态)附表7 损益表单位:万元号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1销售收入6945791014005154161276310544758660764567150915092销售税金及附加38243577084870258041733425183833销售费用4%27831656061751142230324318360604建设投资19933 1792 1207 1928 8163 8163 7090 6320 2084 22445895建设期利息017591213215275836064075利润总额-19933-1809-1266-2049-8483-2404-51557481146093068954686554994133136613666累计利润-19933-21742-23008-25057-33540-35944-36459-30710-19251-9944-9915875113741550716872182387所得税33%-3272266 1815 13644514518税后利润-19933-1809-1266-2049-8483-2404-5155748 11460 9306 9281 4600 3684 27699159159未分配利润-19933-1809-1266-2049-8483-2404-515574893069281460036842769915915累计未分配利润-19933-21742-23008-25057-33540-35944-36459-30710-19251-9944-66439367620103891130412219附表8 还本付息计算表单位:万元序号时间项目2006年2007年三季度四季度一季度二季度三季度四季度一季度二季度三季度1期初借款本息累计91321794228127111511515698105562本期借款89612071928816318773本期应计利息171213215275836064074偿还贷款本息来源4.1利润5748114604.2偿还本息574810963偿还本息后余额496借款回收期2年年利率 6.34% 季利率 3.86%附表9 资金来源与运用表单位:万元序号时间项目20052006200720082009三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度二季度1资金来源1993318091266204984839349849414611158231276310544758660764567150915091.1资本金19933 8961.2长期借款913 1266 2049 8483 2404 5836064071.3销售收入6945 7910 14005 15416 12763 10544 7586 6076 4567 1509 15092资金运用19933 1809 1266 2049 8483 9349 8425 14005 14919 3456 1591 2659 2392 1798 5945942.1建设投资19933 1792 1207 1928 8163 8163 7090 632022445892.2销售税金及附加38243577084870258041733425183832.3销售费用278316560617511422303243183602.4建设期利息17591213215275836064072.5所得税1939181513644514512.6长期借款本息偿还5748 109633盈余资金69606904 9306 8954 4927 3684 2769 9159154累计盈余69675157910885198392476528450312193213433049附录二财务评价报表附表 1 总投资估算表单位:万元序号时间项目合计2005200620072008三季度四季度一季度二季度三季度四季度一季度二季度三季度四季度一季度1土地费用18141.00 18141.002前期费用3440.94 1720.47 1720.473房屋开发费34205.53962.05 1682.61 7917.53 7917.53 6845.191494.70 1654.704室外工程费1376.28344.07 344.07 344.07 344.075建设监理费355.8239.54 39.54 39.54 39.54 39.54 39.54 39.54 39.54 39.546管理费用787.57 71.60 71.60 71.60 71.60 71.60 71.6071.60 71.60 71.60 71.607预备费1204.98133.89 133.89 133.89 133.89 133.89 133.89 133.89 133.89 133.89合计59512.12 19933.07 1792.07 1207.07 1927.62 8162.55 8162.55 7090.21 6320.32 2083.78 2243.78 589.098投资利息2677.2017.29 58.55 121.30 320.73593.19 616.09 418.38总投资62189.32 19933.07 1809.36 1265.61 2048.93 8483.28 8694.21 7683.41 6936.41 2502.17 2243.78 589.09。

资金平衡分析

资金平衡分析资金平衡分析又称财务生存能力分析,是对企业资金来源与占用关系全貌进行的一种分析,通过对两期以上的资金平衡表进行分析,判定企业资金来源与占用关系的静态特征和动态趋势,从中发现问题。

具体作法是把各项来源资金与占用资金进行对照,弄清资金占用是否合理、资金来源是否可靠,并将后期资金平衡与前期进行比较。

企业资金平衡分析,主要包括企业结构性资金的平衡分析、企业生产经营过程资金的平衡分析和企业支付资金的平衡分析三部分。

其中任何一部分资金的失衡,都会使企业正常营运发生障碍并陷入困境1、企业结构性资金的平衡分析企业结构性资金占用时间长、数量大,极难变现,因而这部分资金占用必须有稳定的资金来源保证,即企业的结构性负债是企业结构性资产的主要资金来源。

企业的结构性负债不仅要保证企业长期资金占用,而且还应向企业提供一定的生产经营资金。

此即为企业的结构性资金平衡。

企业结构性资金平衡主要采用营运资本指标和固定比率指标来判断。

营运资本是企业结构性负债保证结构性资产占用资金之后的余额。

即:营运资本=结构性负债-结构性资产。

又由于总资产与总负债的恒等性,故:营运资本=流动资产-流动负债。

即企业用流动资产偿还短期负债后的余额即为营运资本。

营运资本越多,企业偿债能力就越强。

但营运资本只是一个绝对数,应用时受企业规模等因素的限制,较适合企业不同时期的比较。

营运资本减少主要有两种可能:一是结构性资产投资增加;二是结构性负债筹资减少。

固定比率是固定资产与股东权益之比,反映企业股东权益对固定资产投资的保障程度。

即:固定比率=固定资产总额/股东权益总额。

2、企业生产经营过程的资金平衡分析企业生产经营过程资金供给和需求情况是否平衡主要通过营运资金需求反映。

营运资金需求是指生产经营过程中的资金占用(流动资产的部分项目)与生产经营过程中的资金来源(流动负债的部分项目)之差额。

具体计算公式为:营运资金需求=存货+预付购货款+应收帐款+待摊费用-预收货款-应付帐款-应付税金-预提费用3、短期资金平衡分析企业短期资金平衡情况可通过现金支付能力具体反映。

日元汇率格式

日元汇率格式全文共四篇示例,供读者参考第一篇示例:日元是世界上主要的货币之一,其汇率在国际金融市场上具有重要的影响力。

日元兑换其他货币的汇率是投资者、企业和政府关注的焦点之一。

汇率的波动对国际贸易、投资和资金流动等方面都有重要影响。

了解和掌握日元汇率的格式非常重要。

一般来说,日元的汇率格式通常是1日元兑换多少外币。

1日元兑换0.009美元,表示1日元等于0.009美元。

在外汇交易中,日元的汇率通常以小数点后四位显示,这样可以更精确地报价和交易。

日元的汇率受到多种因素的影响,包括经济数据、政治事件、市场情绪等等。

在国际金融市场上,日元通常被认为是一种避险货币,因此在全球经济不稳定或风险增加时,投资者会倾向于购买日元作为安全资产。

这种情况下,日元的汇率可能会上升。

日元的汇率也受到日本央行的货币政策影响。

日本央行通过改变利率和量化宽松等政策来调节经济和汇率。

如果日本央行提高利率或实施紧缩政策,日元可能会升值;相反,如果日本央行降低利率或实施宽松政策,日元可能会贬值。

在国际贸易和投资中,了解日元汇率是非常重要的。

企业在进行进出口业务时,需要根据日元汇率来确定商品的价格,以及计算利润和成本。

投资者在进行外汇交易或投资日本资产时,也需要关注日元汇率的波动,以获取更好的交易机会。

日元汇率格式是1日元兑换多少外币,通常以小数点后四位显示。

日元的汇率受到多种因素的影响,包括经济数据、政治事件、央行政策等等。

了解和掌握日元汇率的变化对于企业和投资者来说非常重要,可以帮助他们更好地管理风险和获取交易机会。

第二篇示例:日元(JPY)是日本的官方货币,也是日本的法定货币。

日元自1871年开始发行,是世界上最早的货币之一,被认为是全球最稳定的货币之一。

日元在国际货币市场中占有很重要的地位,因此其汇率对于世界各国的经济和贸易有着重要的影响。

日元的汇率采用兑换比率来界定,通常表示为1美元兑换多少日元或者1欧元兑换多少日元。

在国际汇市中,日元的汇率波动较为稳定,一般不会出现大幅波动。

(财务管理)财务的三大报表

财务的三大报表1:利润表(Income Statement)一定会计期间经营成果的报表。

例如,反映1月1日至12月31日经营成果的利润表,由于它反映的是某一期间的情况,所以,又称为动态报表。

有时,利润表也称为损益表、收益表。

利润表的特征:利润表分项列示了企业在一定会计期间因销售商品、提供劳务、对外投资等所取得的各种收入以及与各种收入相对应的费用、损失并将收入与费用、损失加以对比结出当期的净利润。

这一将收入与相关的费用、损失进行对比,结出净利润的过程,会计上称为配比。

其目的是为了衡量企业在特定时期或特定业务中所取得的成果,以及为取得这些成果所付出的代价,为考核经营效益和效果提供数据。

比如分别列示主营业务收入和主营业务成本、主营业务税金及附加并加以对比,得出主营业务利润,从而掌握一个企业主营业务活动的成果。

配比是一项重要的会计原则,在利润表中得到了充分体现。

怎样看利润表利润表依据“收入-费用=利润”来编制,主要反映一定时期内公司的营业收入减去营业支出之后的净收益。

通过利润表,我们一般可以对上市公司的经营业绩、管理的成功程度作出评估,从而评价投资者的投资价值和报酬。

利润表包括两个方面:一是反映公司的收入及费用,说明公司在一定时期内的利润或亏损数额,据以分析公司的经济效益及盈利能力,评价公司的管理业绩;另一部分反映公司财务成果的来源,说明公司的各种利润来源在利润总额中占的比例,以及这些来源之间的相互关系。

对利润表进行分析,主要从两方面入手:1.收入项目分析。

公司通过销售产品、提供劳务取得各项营业收入,也可以将资源提供给他人使用,获取租金与利息等营业外收入。

收入的增加,则意味着公司资产的增加或负债的减少。

记入收入账的包括当期收讫的现金收入,应收票据或应收账款,以实际收到的金额或账面价值入账。

2.费用项目分析。

费用是收入的扣除,费用的确认、扣除正确与否直接关系到公司的盈利。

所以分析费用项目时,应首先注意费用包含的内容是否适当,确认费用应贯彻权责发生制原则、历史成本原则、划分收益性支出与资本性支出的原则等。

老总要看三个财务报表

公司总领导必需看懂的财务报表在企业治理中,企业老总由于决策的需要,要及时了解和把握本单位的财务情形,除听取财务人员的汇报之外,亲自把会计报表拿来看看,有时能取得更多自己想要的信息。

要紧看三大财务报表:资产欠债表、利润表、现金流量表那么如何看懂这些财务报表呢?要看什么?1.看财务报表需要明白的信息:从财务报表中,咱们能够取得本公司四个方面的信息:(1)、企业短时间偿债能力,(2)、企业长期偿债能力,(3)、企业经营治理能力,(4)、企业获利能力,2.第一报表:资产欠债表第一看资产欠债表,记住恒等式:资产=欠债+所有者权益看报表的方式:2.1在资产一栏里要看:流动资产、长期投资、固定资产总数,与年初数、期末数进行比较。

计算出增加率。

2.2对欠债及所有者权益一栏要看:流动欠债、长期欠债、所有者权益,与年初数、期末数进行比较。

计算出增加率。

通过这几个数据对公司资产就有大致了解。

2.3细分计算几个比率:(1)资产欠债率=欠债总额/资产总额X100%欠债比率是企业欠债总额与资产总额的比率,它要紧反映企业的欠债占总资产的比重。

欠债比率越小,企业长期偿债能力越强,国际上公认的为60%,国内为40%。

(2)流动比率=流动资产/流动欠债此指标表示每一元流动欠债有多少元流动资产作为偿付担保,反映了企业偿付短时间欠债的能力。

流动比率越高反映企业短时间偿债能力越强。

但太高的流动比率说明企业资产利用率低下,治理松懈,资金浪费,同时也说明企业过于保守,没有充分利用目前的借款能力。

流动比率太低,那么说明企业短时间欠债偿付能力较弱,财务风险较大。

流动比率大小就应与同行进行比较,操纵在适合的值。

国际上公以为2,关于大部份企业来讲是比较适合的。

因为流动资产中变现能力最差的存货约占流动资产的一半,剩下的流动性较大的流动资产至少要等于流动欠债,企业的短时间欠债能力才有保证。

(3)速动比率=(流动资产-存货)/流动欠债速动比率在流动比率的基础上,将存货从流动资产中剔除,使此财务比率反映短时间偿债能力更准确。

DBE智能财务实训总结

DBE智能财务实训总结实习是我们每个大学生的必修课程,也是一门十分重要的人生必修课。

它使我们在实践中打开视野、增长见识,为我们以后走向社会打下坚实的基础,是我们走向岗位的垫脚石。

今年我们从xx年xx月xx日至xx月xx日在经管院计算机机房进行了实习,此次实习的主要任务是学习用友财务软件。

为期三周的实习就这样匆匆的落下帷幕了,光阴似箭,在这短短的实习期间我收获颇多。

以下是我们实习的具体内容:一、实习的目的随着信息技术的发展,计算机在我国的普及,财务会计手工操作已逐步被计算机替代,推广应用财务会计电算化已经沦为我国会计工作的必然趋势。

财务会计电算化课堂教学就是财务会计、财务管理、财务会计电算化理论课程的课堂教学教学环节,就是培育我们会计学和财务管理专业学生掌控和运用计算机展开财务会计处置能力的关键组成部分。

不仅如此,财务会计电算化还是现代经济管理活动的一个关键组成部分,就是财务会计发展的一个历史性脱胎换骨,就是以计算机替代人工记账、算了、退库以及对会计信息展开分析和利用的过程。

通过本课堂教学课程的自学,可以并使我们基本掌控实际企业账务处置流程、财务会计电算化的基本原理、财务软件的主要功能及其采用方法,能运用财务软件对企业业务展开财务会计处置,为今后专门从事会计工作奠定良好基础。

本次进修的目的是并使学生介绍用友总体架构的基础上,系统学时财务管理软件的基本工作原理和会计核算与管理的全部工作过程,掌控总账管理薪资管理固定资产管理和报表系统的工作原理和过程,并从管理和监督的角度介绍企业会计业务数据处理的流程,掌控利用财务管理软件搜寻财务和退库资料的方法。

二、实习的主要内容本次进修我们所自学的用友ERP-U8教材中的内容存有系统管理、总账管理、UFO报表管理、薪资管理、固定资产管理等,系统地自学了用友软件。

(一)用友财务软件系统管理系统管理的主要功能就是对用友ERP的各个产品展开统一的操作方式管理和数据保护。

汽贸公司资金管理工作计划表格

汽贸公司资金管理工作计划表格一、资金来源分析资金是汽贸公司运营的血脉,其来源的多样性和稳定性对公司的持续发展至关重要。

自有资金:这是公司运营的基础,包括股东投入、公司留存收益等。

银行贷款:通过与银行合作,获取短期或长期贷款,满足公司运营和扩张的资金需求。

供应商融资:与供应商建立良好的合作关系,通过供应链融资缓解资金压力。

汽车销售融资:利用汽车金融产品,如汽车贷款、租赁等,为消费者提供购车融资服务,同时为公司带来资金流入。

其他融资渠道:如发行债券、股权融资等,为公司提供多元化的资金来源。

二、资金使用规划资金的有效使用是提升公司经营效率和盈利能力的关键。

采购资金需求:根据市场需求和销售计划,合理规划采购资金,确保库存周转率和资金利用率的平衡。

运营成本:包括人员工资、租金、水电费等日常运营支出,需确保资金及时支付以维持公司正常运转。

市场推广费用:投入适量的资金用于品牌推广、活动策划等,提升公司知名度和市场份额。

研发创新投入:为保持竞争优势,需持续投入资金进行产品研发和创新。

储备资金:预留一定比例的资金作为风险储备,应对市场波动和突发事件。

三、风险预测与应对资金管理过程中需对潜在风险进行预测,并制定相应的应对策略。

市场风险:关注汽车市场动态,预测市场需求变化,调整库存结构和销售策略。

信用风险:建立客户信用评估体系,对不同信用等级的客户采取不同的销售策略和收款方式。

流动性风险:合理规划资金流,确保在需要时能够及时获取足够的资金。

利率风险:关注利率变化,合理利用金融工具进行风险管理,如利用远期利率协议、利率互换等金融衍生工具进行套期保值。

四、流动性管理策略流动性管理是确保公司资金安全和稳定运营的关键。

现金流预测:通过预测公司未来一段时间的现金流情况,合理安排资金使用和筹集计划。

建立紧急资金池:储备一定比例的紧急资金,用于应对突发事件和资金短缺情况。

加强与金融机构的合作:与多家金融机构建立合作关系,确保在需要时能够及时获得资金支持。

物流企业的资金运动和会计要素

上一页 下一页 返回

任务2理解物流企业会计要素

负债(Liabilities) 负债的定义 根据《企业会计准则—基本准则》第四章第二十二条规定:“负债

第四单元 物流配送法律法规

综合知识模块

一

物流配送实务

二

物流配送合同

第四单元 物流配送法律法规

综合知识模块一 货物运输法律法规

1

物流配送的含义、特点和类型知识点

2

配送中心的含义、功能、要求和类型

3

物流企业在配送中的法律地位

4Hale Waihona Puke 物流配送的一般流程第四单元 物流配送法律法规

综合知识模块一 物流配送实务

权人那里借入的资金和企业所有者投入的资金。这两部分资金也 就是物流企业最初的货币资金。

上一页 下一页 返回

任务1 理解物流企业的资金运动

资金的循环和周转(Fund Cycle) 企业获得了最初的货币资金后,这些资金一方面被用于购买企业

固定资产,如购置营业用房、库房及购买各种运输设备、装卸设 备、管理设备等。另一方面被用于构成企业的流动资产,如包装 物和低值易耗品等原材料。这两个方面就形成了物流企业的存货 资金。 资金的退出(Fund Withdraw) 当企业收回货币资金后,一部分资金会退出企业,其中包括偿还 各项债务、上缴车金、向所有者分配利润等。与此同时,企业也 会根据需要,再筹集一部分新的资金用一下一个资金循环和周转 的过程。

是指企业过去的交易或者事项形成的、预期会导致经济利益流出 企业的现实义务。”负债具有以下几个特征。 负债是由过去的交易或者事项形成的。 负债的清偿预期会导致经济利益流出企业。 未来流出的经济利益的金额是能够可靠计量的。 负债的内容 企业负债按其流动性划分为流动负债和长期负债。 图2-6列示了负债所包含的具体内容。

库存表格公式

库存表格公式篇一:库存计算公式周转率=月度发出金额(数量)/月度平均库存金额(数量)月度平均库存金额(数量)=每月(1日+2日+??+30日)的库存金额(数量)/30=(上月30日库存+本月30日库存)金额数量/2若周转率=1,则:月度发出金额(数量)/月度平均库存金额(数量)=1即:月度发出金额(数量)=月度平均库存金额(数量),,这是很正常的。

“月度发出金额”和“月度平均库存金额”完全是风牛马不相及的东西。

要知道,丰田可是“0”库存库存周转率=年销售额/年平均库存值还可以在分:原材料库存周期率=年材料消耗额/原材料平均库存值在制品库存周转率=生产产值/在制品平均库存值周转率定义= [(当年度自购直接材料月平均领料金额)×12]÷(当年度自购直接材料月平均库存金额)下面是相关参考----------------------传统的存货是指存放在仓库中的物品。

从物流的角度来看,由于物料在各个状态的转化之间不可避免地存在着时间差,在这个时间差中,处于闲置的物料即为存货。

从更广泛的意义上说,一切闲置用于未来的资源都是存货。

一、存货的绩效评价量化指标对存货明确而又一致的绩效评价是存货管理过程中的关键一部分,绩效评价既要反映服务水平又要反映存货水平。

如果只集中在存货水平上,计划者就会倾向于存货水平最低,而有可能对服务水平产生负面影响,与此相反,如果把绩效评价单一地集中在服务水平上,将会导致计划者忽视存货水平所以绩效评价应能够清楚地反映企业的期望和实际需要。

(一)仓库资源利用程度1. 地产利用率=(仓库建筑面积/地产面积)×100%2. 仓库面积利用率=(仓库可利用面积/仓库建筑面积)×100%3. 仓容利用率=(库存商品实际数量或容积/仓库应存数量或容积)×100%4. 有效范围=(库存量/平均每天需求量)×100%5. 投资费用化=(投资费用/(单位库存/单位时间)×100%6. 设备完好率=(期内设备完好台数/同期设备总数)×100%7. 设备利用率=全部设备实际工作时数/设备工作总能力(时数))×100%(二)服务水平1. 缺货率=(缺货次数/顾客订货次数)×100%2. 顾客满足程度=(满足顾客要求数量/顾客要求数量)×100%3. 准时交货率=(准时交货次数/总交货次数)×100%4. 货损货差赔偿费率=(货损货差赔偿费总额/同期业务收入总额)×100%(三)储存能力与质量1. 仓库吞吐能力实现率=(期内实际吞吐量/仓库设计吞吐量)×100%2. 进、发货准确率=(期内吞吐量. 出现差错总量/期内吞吐量)×100%3. 商品缺损率=(期内商品缺损量/期内商品总数)×100%二、库存周转率的评析库存周转率对于企业的库存管理来说具有非常重要的意义。

资金预算表模板

• 为财务决策提供依

• 评估企业财务政策

• 资金平衡预算

据

的有效性

• 可比性原则

资金预算表的编制技巧

合理预测

企业收入

和支出是

指企业在

编制资金

资金预算表的编制技巧

预算表时

主要包括以下几点:

要对企业

未来的收

入和支出

• 结合市场趋势

• 合理预测企业收入

进行合理

• 考虑企业战略计划

和支出

预测

目

•

•

注重预算

法是指直接列

示资金预算表

的各个项目的

具体金额

资金预算表的数值表示方法

主要包括以下几种:

相对数值表示

法是指将资金

预算表的项目

与基期数据进

行对比

百分比表示法

是指将资金预

算表的项目与

总收入或总支

出进行对比

• 绝对数值表示法

• 便于企业进行数据分

• 反映企业资金收支的

• 反映各项目在总收入

• 相对数值表示法

• 现金流量特点的不同

• 资金平衡状况的不同

企业应根据所处行业的特点来编制资金预算表

• 反映企业所处行业的特点

• 为财务决策提供依据

企业不同发展阶段的资金预算表应用

企业不同发展阶段的资金预算表应用主要体现在以下几个方面:

• 创立阶段的资金预算表应用

• 发展阶段的资金预算表应用

• 成熟阶段的资金预算表应用

企业应根据自身发展阶段的特点来编制资金预算表

• 反映企业不同发展阶段的特点

• 为财务决策提供依据

资金预算表在企业管理中的实际效果展示

企业应充分发挥资金预算表在企业管理中的作用

会计三大报表是什么

会计三大报表是什么?会计的三大报表是指《资产负债表》,《利润表》,《现金流量表》。

资产负债表反应企业报表日财务状况,损益表反应企业会计期间的盈利情况,现金流量表反应企业会计期间的经营、投资、筹资现金流情况。

三张报表在编制上相对单独存在,而在财务分析时却相互依存、相互影响。

三张报表以一个三维立体式展现一家公司的财务状况,多角度对同一经济实体的资产质量和经营业绩作报告,从三大报表的时间属性上看,损益表、现金流量表属于期间报表,反应的是某一段时期内企业的经营业绩,资产负债表是期末报表,反应的是报表制作时企业的资产状况。

从相互作用上看一个经营期间损益表、现金流量表改变资产负债表结构,但长期而言,资产质量对企业盈利能力起到决定性作用,这又是资产负债表决定损益表、现金流量表。

从某种意义上讲,资产负债表系静态报表,而损益表、现金流量表系动态报表,表现为在一段时期内如何改变资产负债表,有点像资产负债表提供一个平台,损益表、现金流量表在上面长袖善舞。

也许从这点上看在分析企业财务状况的时候应该以资产负债表为根本,可我个人并非太看重企业资产结构,更愿意把损益表即利润表作为分析的根本出发点,它更好的反应了在一个期间之内企业的经营成果,高质量的资产就是通过盈利水平体现价值的。

当然,同期间前后两份资产负债表也可以大致反应企业的经营状况,但总的来说还是比较迟钝和间接的。

现金流量表对不同行业的表现大相径庭,如港口、高速公路、医药等这些行业一般都有较充足的现金流,可对银行、房地产、制造业而言现金流一般都是较为紧张也算常态报表是为了了解企业而服务的,做为企业的一个外部关系人,我们应该从哪几个方面来了解企业呢。

至少从三个方面,大家注意,我说的是至少,而不是只是。

从哪三个方面呢?一个是企业财务状况,二是企业的经营成果,三是企业的现金流量。

说白一点,就是,一是要搞清楚我目前有多少钱和欠人家多少钱,二是要搞清楚我这一段时间是赚了是赔了,如是赚了,赚多少,如果是赔了,赔多少,三是要搞清楚这一段时间从我手头上经手了多少实实在在的票子,收了多少票子,支出去了多少票子。

2024年银行后台人员年终总结(3篇)

2024年银行后台人员年终总结为确保各项任务的高效执行,我行坚定地执行了“明确目标、制定措施、规定时间、设定考核、设定奖惩”的策略,以市场为导向,精准定位,同时全面部署业务措施。

我们推行“区内区外结合、对公储蓄结合、内勤外勤结合、领导员工结合”的策略,实施“服务一体化”,形成“领导服务员工、内勤服务外勤、全行服务客户”的服务链。

我们采取“一对一”跟进策略,每位信贷员在特定时期内密切跟踪一位客户,了解需求,抓住机遇,以灵活策略争取客户。

我们倡导“钉子精神”和“愚公精神”,培养员工坚韧不拔的敬业精神,这种工作态度在业务拓展中取得了显著成效。

以A为例,布吉镇德兴城项目全长____公里,是当地优质楼盘之一,所有代收费业务均在我行办理。

面对激烈的市场竞争,我们首先派遣外勤人员,多方位接触,与水电部门、物业管理处和施工单位领导建立联系。

我们集中力量,逐一突破,对相关部门领导进行耐心的说服工作,展现出招行人的“钉子精神”和“愚公精神”,在竞争中处于劣势的情况下,凭借诚意和努力赢得了他们的支持。

我们组织“大会战”,邀请各方领导共商合作,当场敲定合作事宜。

经过三个月的努力,我们成功推动了储蓄业务和对公业务的发展,取得了显著的效益。

B案例中,新利公司是我行____年的重要客户,被誉为“边远支行的一朵奇葩”。

该公司____年国际业务量超过____万美元,人民币日均存款余额达____多万元,美元存款____多万元,每月在我行代发工资____多户,金额达____多万元人民币。

尽管面临华商银行的竞争,我行专门召开外勤人员会议,制定详细的客户开拓策略。

我们对该公司进行全面调查,了解到其为外商独资企业,声誉较高,对银行要求严格,但一旦建立业务关系,合作通常较为稳定。

通过精心策划和努力,我们成功赢得了这个客户的信任,显著提升了我行的储蓄业务和对公业务。

____年,我行将内部管理作为工作重点,提出“以管理促发展”的战略,推动规范化、制度化、标准化的基层管理,以提高业务的合法合规性和效率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10、专家技术咨询、技术服务费(逐笔按单位列示) 11、其他支出 12、除以上列示项目以外金额较大项目单独列示 支出合计 期 末 余 额 备注: 制表人: 联系电话:

单位:元

累计金额

联系电话:

7、赔偿费(逐笔按单位列示)

当日金额

累计金额

项目 期初余额 收*单位*项目款 1、销售货款收入 2、水电费 3、投标保证金 4、贷款(逐笔逐项列示) 5、承兑汇票贴现款 6、利息收入 7、其他收入 8、除以上列示项目以外金额较大项目单独列示 收入合计 付*单位*项目款 1、材料及备件等货款 2、工资 3、保险及住房公积金 3、各项税金 4、水电费 5、设备款(构成资产的逐笔按单位列示) 6、利息支出

7、赔偿费(逐笔按单位列示)

当日金额

8、政府性费用支出(逐笔列示)

9、馈赠礼品(逐笔按单位列示)

8、政府性费用支出(逐笔列示)

9、馈赠礼品(逐笔按单位列示)

10、专家技术咨询、技术服务费(逐笔按单位列示) 11、其他支出 12、除以上列示项目以外金额较大项目单独列示 支出合计 期 末 余 额 备注:(专项资金及保证金情况) 财务主管:

资 金 日 动 态 报 表

填报单位:

现金、银行存款

Байду номын сангаас填报日期:

银 行 承 兑 汇 票

项目 期初余额 收*单位*项目款 1、销售货款收入 2、水电费 3、投标保证金 4、贷款(逐笔逐项列示) 5、承兑汇票贴现款 6、利息收入 7、其他收入 8、除以上列示项目以外金额较大项目单独列示 收入合计 付*单位*项目款 1、材料及备件等货款 2、工资 3、保险及住房公积金 3、各项税金 4、水电费 5、设备款(构成资产的逐笔按单位列示) 6、利息支出