费雪效应

弗里德曼三效应学说

弗里德曼三效应学说

弗里德曼三效应学说,由美国经济学家米尔顿·弗里德曼提出,主要包括流动性效应、收入与物价水平效应和价格预期效应。

1.流动性效应:在均衡利率之下,若货币供给增加,人们为保持适度的流动性,必将调整其手中所持有的资产,而用多余的货币以购买非货币的金融资产即有价证券,而使其价格上涨,利率下降。

2.收入与物价水平效应:利率虽通过第一个效应而下降,但下降不久,即又通过此收入与物价水平效应而急遽回升,仍然回到原来的水平。

这样一方面使生产增加而致实质收入增加,另一方面则使物价水平上升。

在这两重压力促使之下,就使已经下降的利率,不久就急遽回升到原来的水平。

3.价格预期效应:费雪效应认为名义利率等于实质利率加通货膨胀率。

金融学期中试题及答案

一、名词解释

• 费雪效应

费雪效应(Fisher Effect)指的是预期通货膨 胀变化引起利率水平发生变动的效应。如当预期 通货膨胀率上升时,可贷资金的供给减少而需求 增加,可贷资金的均衡价格(利率)上升。

4

一、名词解释

• 套期保值

套期保值(Hedging)亦称抵补保值,它是指 为了对预期的外汇收入或支出、外币资产或负债 保值而进行的远期交易,包括买入套期保值(也 称多头套期保值或买入抵补保值)与卖出套期保 值(亦称空头套期保值或卖出抵补保值)

26

• 从纯粹的理论出发,存款保险制度本身是否能够 实现促进金融系统稳定的目标,并没有明确结论, 它至少还需要其它的条件,如有效的金融监管等。 其实,存款保险制度只不过是对市场机制和监管 当局金融监管制度的一种补充,要想保持金融体 系的稳定,一个完善的市场机制、良好的商业银 行运作机制、及时发现银行经营管理中的问题以 及加强监管才是最关键的。

5

一、名词解释

• 欧洲货币市场

欧洲货币市场也称离岸金融市场(Offshore Financial Market),特指那些经营非居民之间的融 资业务,即外国投资者与外国筹资者之间的资金 借贷业务所形成的金融市场。

6

一、名词解释

• IMF

国际货币基金组织(IMF)是政府间国际金融机 构,是联合国的一个专门机构,主要宗旨是通过 会员国在国际货币问题上的蹉商与协作,促进国 际货币合作和促进国际贸易的扩大与平衡发展等 。

网上银行业无法解决与客户的沟通交流问题。比如信 用卡业务,银行必须与客人直接接触,才能了解客户年龄 、财政状况等真实资料,这是网上虚拟世界所无法做到的 。同时,“网上银行”绝非保险,万一发生线路故障,客户 必须打电话或以其他方式通知银行进行维修。

预期通货膨胀率上升提高债券的预期汇报

预期通货膨胀率上升提高债券的预期汇报费雪效应指的是名义利率随预期通胀率变化而同向变化。

注意这里的通胀率是预期通胀率,预期是个很重要的概念。

人们会根据对未来指标的预测而做出相应行为:当人们预期未来通胀率上升,老百姓会认为债券实际收益下降而降低债券需求;而企业会认为预期通胀率上升会降低自己的融资成本所以会多发债,扩大债券供给。

一个简单的债券供求模型便可以解释上述变化过程:个人减少债券需求使得需求曲线左移,同时企业发债使得供给曲线右移。

两曲线相交的新的均衡价格比原价格更低。

而债券价格与利率呈反向关系,因此利率更高。

这里的名义利率也就是债券的预期收益率。

费雪效应是由著名的经济学家欧文·费雪第一个揭示了通货膨胀率预期与利率之间关系的一个发现,它指出当通货膨胀率预期上升时,利率也将上升。

实际利率=名义利率-通货膨胀率把公式的左右两边交换一下,公式就变成:名义利率=实际利率+通货膨胀率在某种经济制度下,实际利率往往是不变的,因为它代表的是你的实际购买力。

于是,当通货膨胀率变化时,为了求得公式的平衡,名义利率--也就是公布在银行的利率表上的利率会随之而变化。

名义利率的上升幅度和通货膨胀率完全相等,这个结论就称为费雪效应或者费雪假设(Fisher Hypothesis)。

欧文·费雪认为,债券的名义利率等于实际利率与金融工具寿命期间预期的价格变动率之和,名义利率(R)可以表示为:1+R=(1+r)(1+h) r=R-h-rh 式中: r——实际利率; h——金融工具寿命期间的预计年通货膨胀率。

当通货膨胀率仅处于一般水平时,乘积项rh会很小,计算时通常忽略不计,因此: r=R-h 习惯上,这个公式被称为费雪效应,它表明名义利率(包括年通货膨胀溢价)能够足以补偿贷款人到期收到的货币所遭受的预期购买力损失。

即贷款人要求的名义利率要足够高,使他们能够获得预期的实际利率,而要求的实际利率就是社会中实物资产的经营报酬加上给予借款人的风险补偿。

经济学原理考试题(附参考答案)

经济学原理考试题(附参考答案)一、单选题(共50题,每题1分,共50分)1、费雪效应指()对通货膨胀率所进行的一对一的调整。

A、名义收入B、实际收入C、名义利率D、实际利率正确答案:C2、()指的是不与世界上其他经济相互交易的经济。

A、开放经济B、封闭经济C、闭关锁国的经济D、改革开放的经济正确答案:B3、为了提高资源配置效率,政府对竞争性行业厂商垄断行为是()。

A、放任不管的B、限制的C、支持的D、有条件加以限制正确答案:B4、使平均总成本最小的产量是( )。

A、有效规模B、规模不经济C、规模经济D、规模收益不变正确答案:A5、边际消费倾向与边际储蓄倾向之和()。

A、小于1B、等于1C、小于零D、大于1正确答案:B6、关于银行必须根据其存款持有的最低准备金量的规定()。

A、准备金B、准备金率C、法定准备金D、自行准备金正确答案:C7、根据宏观经济理论,下列哪一行被视为投资()。

A、购买设备B、收入国外银行C、购买企业债券D、购买公司股票正确答案:A8、可以称为温和的通货膨胀的情况是指()。

A、通货膨胀率在10%以上,并有加剧的趋势B、通货膨胀率以每年5%的速度增长C、数年之内,通货膨胀率一直保持在2%-3%水平D、通货膨胀率每月都在50%以上正确答案:C9、根据短期菲利普斯曲线,失业率和通货膨胀率之间的关系是()。

A、负相关B、无关C、正相关D、不能确定正确答案:A10、在追求利润的过程中,厂商要回答的问题是( )。

A、生产什么,如何生产B、生产什么,何时生产C、何时生产,如何生产D、如何生产,为什么生产正确答案:B11、厂商获得最大利润的条件是()。

A、MR>MC的差额为最大B、MR=MCC、P>AC的差额为最大D、TR>TC的差额为最大正确答案:B12、长期平均总成本在产量变动时保持不变的特性是()。

A、规模不经济B、规模收益不变C、有效规模D、规模经济正确答案:B13、固定成本除以产量是()。

中国费雪效应悖论的实证分析

中国费雪效应悖论的实证分析【摘要】费雪效应认为股票实际收益率同通货膨胀率呈正相关关系,而本文采用1996年1月到2009年10月的月度数据,对中国证券市场股票收益率与通货膨胀之间的关系进行实证研究的计量分析表明,在中国股票市场上,股票实际收益率与通货膨胀率没有一定的线性关系,因此产生费雪效应悖论,进而分析造成我国股市费雪效应悖论的原因并提出相关建议。

【关键词】费雪效应;股票实际收益率;通货膨胀率古典学派经济学者费雪提出的著名的费雪效应理论认为,名义利息率等于实际利息率与预期通货膨胀率之和。

基于费雪名义收益率应该反映通胀预期的假设,在1970年以前西方经济学家普遍认为股票收益应该与通货膨胀正相关或者非负相关。

另外一些经济学家也认为股票收益与实际通货膨胀应该正相关,因为股票代表着有形或者说实际资产的所有权,由于未预期通胀可以引起实际经济增长,股票收益也应该增加。

但我国众多研究结果表明中国股票市场的实际收益率与通货膨胀之间并不存在线性关系。

本文将对实际股票收益率是否同通货膨胀率程正相关关系进行研究。

一、费雪效应悖论及其相关观点(一)费雪效应利率、物价都是西方经济学中最重要的变量,古典学派经济学者费雪(1930)提出了著名的费雪效应理论,即名义利息率等于实际利息率与预期通货膨胀率之和。

费雪认为如果人们具有“充分的远见”,名义利率会随着货币价值的变动作出充分的调整,也即名义利率会随预期通货膨胀率、物价水平的变动作一对一的调整,使得名义利率与物价水平变动呈现长期地绝对相关性,而实际利率则仅受实质因素,如资本生产率、时间偏好、风险偏好等的影响,与通货膨胀率无关,其值可视为常数。

费雪效应可用公式表示如下:(1+Rt)=(1+it)(1+πt)(1)其中,Rt表示t期的名义利率,it表示t期的实际利率,πte为t期的预期通货膨胀率。

由公式可以看出,名义利率与预期通货膨胀率呈一对一的变化关系。

费雪效应提出后,理论界认为该公式可扩展到股票市场即名以股票收益率等于实际股票收益率与通货膨胀率之和,即:(1+N S Ri+1) =(1+R S Ri)(1+πi)(2)其中,i为第i期期初的名义股票价格为NSPi,πi为第i期到第i+1期的通货膨胀率,RSR 为第t期的实际收益率RSRi.公式(2)的推导过程如下:以NSPt表示t期股票的名义价格,NDt+j代表第t+j期的名义股息,Rt表示贴现率,则可得:NSPt= EtNDt+j /(1+Rt)j定义实际股息,即:RDt+j =ND t+j/ Pt+j =NDt+j /(1+πt )jPt其中Pt+j表示第t+j期的价格水平,πt表示预期的第t期到第t+j期的平均通货膨胀率。

费雪效应

费雪效应费雪效应(Fisher Effect)[编辑]什么是费雪效应费雪效应是由著名的经济学家欧文·费雪第一个揭示了通货膨胀率预期与利率之间关系的一个发现,它指出当通货膨胀率预期上升时,利率也将上升。

通俗的解释:假如银行储蓄利率有5%,某人的存款在一年后就多了5%,是说明他富了吗?这只是理想情况下的假设。

如果当年通货膨胀率3%,那他只富了2%的部分;如果是6%,那他一年前100元能买到的东西现在要106了,而存了一年的钱只有105元了,他反而买不起这东西了![编辑]费雪效应的公式实际利率=名义利率-通货膨胀率把公式的左右两边交换一下,公式就变成:名义利率=实际利率+通货膨胀率在某种经济制度下,实际利率往往是不变的,因为它代表的是你的实际购买力。

于是,当通货膨胀率变化时,为了求得公式的平衡,名义利率--也就是公布在银行的利率表上的利率会随之而变化。

名义利率的上升幅度和通货膨胀率完全相等,这个结论就称为费雪效应或者费雪假设(Fisher Hypothesis)。

埃尔文·费雪认为,债券的名义利率等于实际利率与金融工具寿命期间预期的价格变动率之和,名义利率r可以表示为:1+R=(1+r)(1+h)r=R-h-rh式中:r——实际利率;h——金融工具寿命期间的预计年通货膨胀率。

当通货膨胀率仅处于一般水平时,乘积项rh会很小,计算时通常忽略不计,因此:r=R-h习惯上,这个公式被称为费雪效应,它表明名义利率(包括年通货膨胀溢价)能够足以补偿贷款人到期收到的货币所遭受的预期购买力损失。

即贷款人要求的名义利率要足够高,使他们能够获得预期的实际利率,而要求的实际利率就是社会中实物资产的经营报酬加上给予借款人的风险补偿。

费雪效应意味着如果预期通货膨胀率提高1%,名义利率也将提高1%,也就是说,这种效应是一对一的。

费雪效应表明:物价水平上升时,利率一般有增高的倾向;物价水平下降时,利率一般有下降的倾向。

费雪效应的条件

费雪效应的条件费雪效应是指在一个开放市场中,价格变动会引发投资者的行为反应,从而导致价格进一步上涨或下跌的现象。

费雪效应是金融市场中常见的现象之一,它可以通过一些特定的条件来触发和加剧。

1. 信息不对称信息不对称是费雪效应发生的基础条件之一。

在金融市场中,不同投资者拥有不同程度的信息获取能力和信息掌握程度。

当某些投资者拥有更多、更准确、更及时的信息时,他们可以根据这些信息做出更明智的投资决策,从而引发其他投资者跟随或调整自己的策略。

例如,在股票市场中,如果某个大型机构投资者突然买入大量某只股票,并且这个消息被其他投资者得知,那么其他投资者可能会认为这个机构有了某些积极的消息或预测,并纷纷跟随买入该股票。

这种情况下,就会出现费雪效应。

2. 心理因素心理因素也是触发费雪效应的重要条件之一。

人类在金融决策中常常受到情绪和心理偏差的影响,特别是在面对市场波动和不确定性时。

当投资者看到价格上涨时,他们可能会感到恐惧错过机会,从而纷纷买入;相反,当价格下跌时,他们可能会感到恐慌失去资金,从而纷纷抛售。

这种心理反应往往会导致投资者集体做出相似的决策,进而放大市场的波动。

例如,在房地产市场中,当房价连续上涨时,投资者普遍认为房价还会继续上涨,并纷纷抢购房产;而当房价开始下跌时,投资者又普遍认为房价还会进一步下跌,并纷纷抛售。

这种羊群效应就是费雪效应的一种表现。

3. 杠杆效应杠杆效应也是触发费雪效应的一个重要条件。

杠杆是指借入资金进行投资或交易的行为。

当投资者使用杠杆进行交易时,他们只需以较小的本金就可以控制更大数量的资产。

然而,由于杠杆交易的风险也更大,一旦市场出现剧烈波动,投资者可能会面临巨大的损失。

当市场价格开始变动时,使用杠杆进行交易的投资者可能会被迫平仓,从而引发更多的卖盘或买盘。

这种连锁反应往往会放大市场的波动,并加剧费雪效应。

例如,在外汇市场中,当某个国家货币贬值时,使用杠杆交易该货币的投资者可能会面临巨额亏损,从而被迫抛售该货币,进一步加剧贬值压力。

费雪效应

E g:

银行公布的名义利率 7%

通货膨胀率

3%

那么存款的真实价值是?

储蓄利率有5% 某人的存款在一年后就多了5%

他富了吗?

如果当年通货膨胀率3%

那他只富了2%的部分 如果是6% 那他2012年100元能买到的东西2013要106元了

而存了一年的钱只有105元了,他反而买不起这东西 了!

费雪效应表明:

The average level of prices will start raising very quickly

Will increase dramatically as well,

Increase the money supply to finance its expenditures

Thank You

Nominal interest rate

名义利率

inflation rate

通货膨胀率

名义利率:在银行得知的利率

实际利率:根据通货膨胀的影响校正的 名利利率

名义利率=?

nominal interest rate= Real interest rate+ inflation rate

实际利率+通货膨胀率

Fisher effect

费雪效应

Fisher effect:

The one –for –one adjustment of the nominal interest rate to the inflation rate

名义利率对通货膨胀率进行的一对一的调整

real interest rate

实际利率

长期中预选的通货膨胀随实际通货膨胀而变动,

但短期中不一定

Increase the growth rate of the money supply 5 to 50

费雪效应

感谢观看

理论研究

国际

费雪分离效应

加息和cpi每一国家的名义利率等于投资者所要求的实际利率与预期的通货膨胀率之和。两国的利率之差等 于两国的通货膨胀率之差,称为费雪方程式。费雪方程式可用于预测浮动汇率制下的即期汇率,即国际费雪效应。

国际费雪效应认为:浮动的即期汇率会随着两国的名义利率差别而改变,改变的幅度和利率差别一样,但方 向相反。

2007年日本基准利率为0.5%贷款利率在1.5%左右,而澳大利亚的存款利率达到6.25%,巨大的利差交易导致 澳元大幅升值,而一国货币的大幅升值必将造成更多的热钱流入,大规模的利差交易导致国内物价指数上涨,通 货膨胀又迫使银行加息,恶性循环最终导致经济危机。虽然这只是理论,但是东南亚金融危机就是这么开始的。

如果货币供给扩张10%,那么在短期名义利率会下降,产出会增加;而在中期,真实产出不变,名义利率和 价格水平都将上涨10%。

在中期,名义利率的上升幅度和通货膨胀率完全相等,这个结论就称为费雪效应或者费雪假设(Fisher Hypothesis)。

根据实证检验,通货膨胀的增长最终会表现在名义利率的上升上,虽然这个过程所需要的时间比较长。

通胀影响

短期

中期

总结பைடு நூலகம்

货币供给增加,会使名义利率下降,但是短期中价格和通货膨胀预期都不变,所以会导致真实货币存量增加, 进而导致产出增加。

产出会回到自然率水平。由于通货膨胀率等于货币供给增长率减去产出增长率,既然在中期真实产出增长率 为0,所以通货膨胀率就直接等于货币供给增长率。根据IS方程,如果其他条件都不变,那么在中期,真实利率 也将回到自然率的水平。由于名义利率等于真实利率+通货膨胀率,既然真实利率不变,以及通货膨胀率等于货币 供给增长率,所以名义利率的上升幅度就直接等于货币供给的增长率。

克鲁格曼《国际经济学》(第8版)课后习题详解-第十五章至第十九章【圣才出品】

第15章长期价格水平和汇率一、概念题1.费雪效应(Fisher effect)答:费雪效应是指通货膨胀率和利率在长期中同比例变化的关系。

美国经济学家费雪在其《利息理论》一书中阐述了这一关系。

这一关系假定,在长期中通货膨胀率等于预期通货膨胀率。

在其他条件不变的情况下,如果一国的预期通货膨胀率上升,最终会导致该国货币存款利率的同比例上升;反之,如果预期通货膨胀率下降,最终会导致货币存款利率的同比例下降。

从国际资本流动来看,费雪效应体现了通货膨胀率、利率和汇率变化的关系。

当其他条件不变时,若一国的预期通货膨胀率上升,在外汇市场上将导致该种货币的贬值;根据利率平价理论,这最终将导致该国货币存款利率的上升。

这一关系还可以用相对购买力平价理论和利率平价理论的结合来说明。

相对购买力平价表明,在一定时期内两国货币汇率变动的百分比等于两国通货膨胀率之差。

利率平价表明,两国货币汇率预期变动的百分比等于两国货币存款的预期收益率之差,即两国货币存款未来的利率之差。

在长期中,两国货币的汇率变动即为两国货币汇率的预期变动。

这样,两国货币存款未来利率之差就等于两国通货膨胀率之差,用公式表示:G F G FR R ππ-=-G R 和F R 分别代表两国货币存款的利率,G π和F π分别代表两国的通货膨胀率。

该公式表明,在其他条件不变时,一国通货膨胀率的上升最终将导致该国货币存款利率同比例上升。

2.购买力平价(purchasing power parity,PPP)答:购买力平价是指不同国家商品和服务的价格水平的比率。

一国的价格水平以一个基准的商品和服务“篮子”的价格来表示,它反映该国货币的国内购买力。

对购买同一个基准的商品和服务“篮子”来说,在本国以本国货币支付的价格与其在外国以外国货币支付的价格之比,便是购买力平价。

具体计算方法为:在两国(或多国)选择同质的“一篮子”商品和服务,收集价格、数量和支出额资料,分别核算各组、各类商品和服务价格的比率,最终获得一个综合的价格比率。

CFA2级之费雪效应 (Fisher Effect)

CFA2级之费雪效应(Fisher Effect)在cfa证书考试中,很重要的一张就是国际贸易及其他相关的计算,费雪效应就是发现了通货膨胀率预期与利率之间关系~费雪,和飞雪连城有没有关系呢,是不是一个派系的呢?费雪效应是由着名的经济学家欧文·费雪第一个揭示了通货膨胀率预期与利率之间关系的一个发现,它指出当通货膨胀率预期上升时,利率也将上升。

它的一个着名公式是费雪效应的公式:实际利率=名义利率- 通货膨胀率把公式的左右两边交换一下,公式就变成:名义利率=实际利率+通货膨胀率在某种经济制度下,实际利率往往是不变的,因为它代表的是你的实际购买力哟。

于是,当通货膨胀率变化时,为了求得公式的平衡,名义利率--也就是公布在银行的利率表上的利率会随之而变化。

名义利率的上升幅度和通货膨胀率完全相等,这个结论就称为费雪效应或者费雪假设(Fisher Hypothesis)。

埃尔文·费雪认为,债券的名义利率等于实际利率与金融工具寿命期间预期的价格变动率之和,名义利率r可以表示为:1+R=(1+r)(1+h)r=R-h-rh式中:r-实际利率;h-金融工具寿命期间的预计年通货膨胀率。

当通货膨胀率仅处于一般水平时,乘积项rh会很小,计算时通常忽略不计,因此:r=R-h习惯上,这个公式被称为费雪效应,它表明名义利率(包括年通货膨胀溢价)能够足以补偿贷款人到期收到的货币所遭受的预期购买力损失。

即贷款人要求的名义利率要足够高,使他们能够获得预期的实际利率,而要求的实际利率就是社会中实物资产的经营报酬加上给予借款人的风险补偿。

费雪效应意味着如果预期通货膨胀率提高1%,名义利率也将提高1%,也就是说,这种效应是一对一的。

费雪效应表明:物价水平上升时,利率一般有增高的倾向;物价水平下降时,利率一般有下降的倾向。

通俗的解释:假如银行储蓄利率有5%,某人的存款在一年后就多了5%,是说明他富了吗?这只是理想情况下的假设。

费雪效应表达式

费雪效应表达式

费雪效应是指在一个系统中,当某个变量发生微小变化时,会引起其

他变量的相应变化。

其表达式如下:

ΔY = ΔX × β

其中,ΔY表示因变量的微小变化,ΔX表示自变量的微小变化,β表

示因变量对自变量的敏感度或弹性系数。

具体来说,β可以理解为当自变量增加1单位时,因变量会增加多少

单位。

如果β=0.5,则当自变量增加1单位时,因变量会增加0.5单位。

在经济学中,费雪效应被广泛应用于分析供求关系、价格弹性等问题。

例如,在一个市场中,如果商品价格上涨了1%,那么需求量可能会下降0.5%。

这就是价格弹性的表现。

值得注意的是,费雪效应只适用于线性关系。

如果自变量和因变量之

间存在非线性关系,则需要使用其他方法进行分析。

总之,费雪效应表达式简单明了地表达了系统中各个变量之间的关系,在经济学等领域有着广泛的应用。

国际费雪效应名词解释

国际费雪效应概念解释1.1 起源与背景国际费雪效应(International Fisher Effect,简称IFE)是国际金融领域中的一个重要理论,用来描述国际货币利率与汇率之间的关系。

该理论由经济学家费雪(Irving Fisher)提出,旨在解释不同国家货币的名义利率与汇率之间的长期关系。

1.2 定义与表达方式IFE表达了一个简洁的观点:两个国家之间的利率差异应该和两个国家之间的货币汇率的预期变动率相等。

理论解析2.1 利率平价理论费雪效应的核心概念是“利率平价理论”。

该理论认为,变动汇率在市场最终会反映两国之间的名义利率差异。

根据这一理论,如果两个国家的实际利率相同,那么它们之间的汇率将保持不变。

2.2 利率差异和汇率预期关系根据IFE,如果一个国家的货币的利率相对于其他国家的利率处于高位,投资者将面临更有利可图的投资机会。

投资者会将资金转移到收益率更高的国家,导致资本外流。

这种资本外流会放大对较高利率国家货币的供应,进而引起其汇率贬值。

相反,如果一个国家的货币的利率较低,投资者可能将资金从高收益资产撤离,转移到收益率较低的国家。

这种资本流入将会增加较低利率国家货币的需求,进而推动其汇率升值。

2.3 意义与局限费雪效应提供了一个理论框架,用于理解货币利率和汇率之间的关系。

它在国际金融政策制定和投资决策中具有一定的指导意义。

然而,费雪效应也有其局限性。

首先,它基于一些关键假设,比如假设资本流动是完全自由和无摩擦的。

在现实世界中,资本流动受到限制和管理,因此其预测能力有限。

此外,费雪效应只能解释长期汇率变动,而对于短期汇率波动的解释能力较弱。

事实上,短期汇率波动往往受到一系列非经济因素(如政治因素、市场情绪等)的影响,与利率差异的关系并不明显。

实证研究3.1 文献综述有大量的研究探讨了国际费雪效应的实证性证据。

研究结果表明,利率差异与汇率预期关系确实存在,但其关系并非一成不变,在不同市场情境下会有所变化。

费雪效应

Figure 5

Nominal Interest Rate and the Inflation Rate

This figure uses annual data since 1960 to show the nominal interest rate on three-month Treasury bills and the inflation rate as measured by the consumer price index. The close association between these two variables is evidence for the Fisher effect: When the inflation rate rises, so does the nominal interest rate.

The Fisher effect

Another application

Nominal interest rate: the interest rate as usually reported without a correction for the effects of inflation.

Real interest rate: the interest rate corrected for the effects of inflation.

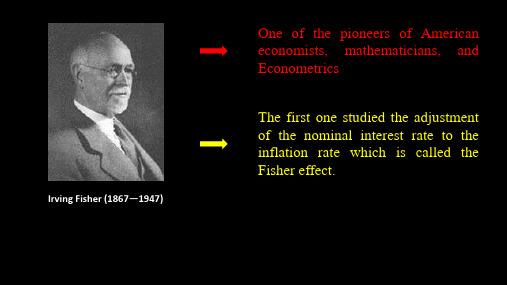

One of the pioneers of American economists, mathematicians, and Econometrics The first one studied the adjustment of the nominal interest rate to the inflation rate which is called the Fisher effБайду номын сангаасct.

Fisher Effect

英文:Fisher Effect概念 费雪效应是由著名的经济学家欧文费雪第一个揭示了通货膨胀率预期与利率之间关系的一个发现,它指出当通货膨胀率预期上升时,利率也将上升。

通俗的解释:假如银行储蓄利率有5%,某人的存款在一年后就多了5%,是说明他富了吗这只是理想情况下的假设。如果当年通货膨胀率3%,那他只富了2%的部分;如果是6%,那他一年前100元能买到的东西现在要106了,而存了一年的钱只有105元了,他反而买不起这东西了!公式 实际利率=名义利率-通货膨胀率

把公式的左右两边交换一下,公式就变成:

名义利率=实际利率+通货膨胀率

在某种经济制度下,实际利率往往是不变的,因为它代表的是你的实际购买力。

于是,当通货膨胀率变化时,为了求得公式的平衡,名义利率--也就是公布在银行的利率表上的利率会随之而变化。名义利率的上升幅度和通货膨胀率完全相等,这个结论就称为费雪效应或者费雪假设(FisherHypothesis)。

其次,如果是不同的两个国家,如果贸易是自由的和不受保护的,这也类似于一个个国家:即生产率是逐同的,也可以看作是一个常数。但不同的发达国家和发展中国家,其生产率是不同的,如果经过自由贸易和交流而逐同,和上面情况一样。如果不同,整个汇率平价理论就存在错误,不能用此来推导费雪效应。

在《国际经济学》中有一个货币总需求的公式:M/P=L(RY),其中,M:货币总需求;P:价格水平;R:利率;Y:国民收入。从上面关系中可以看出价格不但和利率相关,而且和货币市场的总需求相关,还有和国民收入相关。这也就是说价格不仅仅关系到利率,而且和货币因素、经济生产率相关,所以,汇率平价理论和相对购买力平价理论是一个很有问题的理论。

埃尔文费雪认为,债券的名义利率等于实际利率与金融工具寿命期间预期的价格变动率之和,名义利率r可以表示为:

米什金《货币金融学》第十一版-名词解释

米什金《货币金融学》第十一版关键术语/名词解释第一章1.总收入:一年中生产要素在生产商品与服务得过程中所获得得全部收入。

2.普通股:简称股票,代表持有者对公司得所有权。

股票就是对公司收益与资产得索取权。

3.国内生产总值:一个国家在一年中所生产得所有最终商品与服务得市场价值。

4.总产出:一个国家或地区在一定时期内经济活动中所产生得商品与服务得生产总量。

5.电子金融:信息技术得突飞猛进激发出得新得金融产品,并促进金融服务以电子化设备得方式提供给广大客户。

6.通货膨胀:物价水平得持续上升7.物价总水平:一个经济社会中商品与服务得平均价格8.联邦储备体系(美联储):美国得中央银行,负责本国货币政策得实施9.利率:借款得成本或为借入资金所支付得价格10.通货膨胀率:物价总水平得增长率11.资产:其所有者由于在一定时期内对它们得有效使用、持有或者处置,可以从中获得经济利益得那部分资产。

12.金融危机:金融市场出现混乱,伴随着资产价格得暴跌以及众多金融机构与非金融机构得破产。

13.货币政策:对货币与利率得管理14.银行:吸收存款与发放贷款得金融机构15.金融创新:新得金融产品与服务得发展16.货币理论:该理论将货币数量得变动与货币政策与经济活动与通货膨胀联系起来,展现了货币供给与货币政策就是如何作用于总产出得。

17.债券:债务证券,它承诺在一个特定时间段中进行定期支付。

18.金融中介:从储蓄者手中吸收资金,并向需要资金得企业或个人提供贷款。

19.货币:在商品与服务支付以及债务偿还中被广泛接受得东西。

20.预算赤字:在一个特定得时间段中政府支出超过税收收入得差额。

21.预算盈余:在一个特定得时间段中税收收入超过政府支出得差额。

22.金融市场:以金融资产为交易对象而形成得供求关系及其机制得总与。

在这个市场中,资金从那些拥有闲置货币得人手中转移到资金短缺得人手中。

23.经济衰退:总产出下降得时期24.财政政策:有关政府支出与税收得决策25.证券:对发行人未来收入与资产得索取权26.经济周期:经济总产出得上升与下降运动27.外汇市场:货币兑换得场所,资金跨国转移得中介市场28.汇率:用其她国家货币表示得一国货币得价格29.失业率:可供雇佣得劳动力中未就业得比例第二章1.逆向选择:在交易之前由于信息不对称所导致得问题(金融市场上就是指那些最可能造成不利(逆向)后果即制造信贷风险得潜在借款人往往就是那些最积极寻求贷款并且最可能获取贷款得人)。

费雪效应的基本公式及含义

费雪效应的基本公式及含义费雪效应是指在市场中,投资者对各种信息的反应会导致价格的波动。

这种波动有时会超出物品本身的价值范围,造成市场的不稳定性。

费雪效应是经济学中一个重要的概念,对于投资者来说,了解其基本公式和含义是非常必要的。

费雪效应的基本公式为:P = E (mv)其中,P代表价格,E代表期望,m代表货币供应量,v代表货币流通速度。

这个公式表明,价格受到投资者对未来的预期和货币供应量、流通速度的影响。

如果投资者对未来的预期变得更加乐观,或者货币供应量增加,或者货币流通速度加快,价格就会上涨。

费雪效应的含义是,市场价格的变化不仅仅取决于物品本身的价值,还受到投资者对未来的预期影响。

这就意味着,市场价格可能会出现波动,这种波动有时可能超出物品本身的价值范围。

费雪效应的例子有很多,其中最著名的就是股市。

股市价格受到诸多因素的影响,包括公司的业绩、经济形势、政策变化等等。

但是,股市价格还会受到投资者对未来的预期影响。

如果投资者对未来的前景感到乐观,股市价格就会上涨。

相反,如果投资者对未来的前景感到悲观,股市价格就会下跌。

除了股市,房地产市场、商品市场等等也都存在费雪效应。

这些市场的价格波动同样受到投资者对未来的预期影响。

如果投资者对未来的前景感到乐观,这些市场的价格就会上涨,反之则下跌。

了解费雪效应的基本公式和含义对于投资者来说非常重要。

投资者需要了解市场价格的波动不仅仅取决于物品本身的价值,还取决于投资者对未来的预期。

因此,投资者需要注意市场的情况,及时调整自己的投资策略,以应对市场的波动。

总之,费雪效应是经济学中一个重要的概念,对于投资者来说,了解其基本公式和含义是非常必要的。

投资者需要注意市场的情况,及时调整自己的投资策略,以应对市场的波动。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

费雪效应百科名片费雪效应是由著名的经济学家费雪第一个揭示了通货膨胀率预期与利率之间关系的一个发现,它指出当通货膨胀率预期上升时,利率也将上升。

英文名称:Fisher Effect .目录解释公式影响经济学者对费雪效应的研究国际费雪效应费雪分离效应解释公式影响经济学者对费雪效应的研究国际费雪效应费雪分离效应展开编辑本段解释通俗解释假如银行储蓄利率有5%,某人的存款在一年后就多了5%,是说明他富了吗?这只是理想情况下的假设。

如果当年通货膨胀率3%,那他只富了2%的部分;如果是6%,那他一年前100元能买到的东西现在要106了,而存了一年的钱只有105元了,他反而买不起这东西了!费雪经济学解释费雪效应是名义利率随着通货膨胀率的变化而变化。

名义利率、实际利率与通货膨胀率三者之间的关系是:名义利率=实际利率+通货膨胀率在某种经济制度下,实际利率往往是不变的,因为它代表的是你的实际购买力。

于是,当通货膨胀率变化时,为了求得公式的平衡,名义利率--也就是公布在银行的利率表上的利率会随之而变化。

正是因为这个原因,在90年代初物价上涨时,中国人民银行制定出较高的利率水平,甚至还有保值贴补率;而在现在,物价下跌,人民银行就一而再,再而三的降息。

编辑本段公式费雪效应表达公式实际利率=名义利率-通货膨胀率把公式的左右两边交换一下,公式就变成:费雪效应名义利率=实际利率+通货膨胀率在某种经济制度下,实际利率往往是不变的,因为它代表的是你的实际购买力。

于是,当通货膨胀率变化时,为了求得公式的平衡,名义利率--也就是公布在银行的利率表上的利率会随之而变化。

名义利率的上升幅度和通货膨胀率完全相等,这个结论就称为费雪效应或者费雪假设(FisherHypothesis)。

埃尔文·费雪认为,债券的名义利率等于实际利率与金融工具寿命期间预期的价格变动率之和,名义利率r可以表示为:1+r=(1+R)(1+a)r=R+a+Ra式中:R——实际利率;a——金融工具寿命期间的预计年通货膨胀率。

当通货膨胀率仅处于一般水平时,乘积项Ra会很小,计算时通常忽略不计,因此:r=R+a习惯上,这个公式被称为费雪效应,它表明名义利率(包括年通货膨胀溢价)能够足以补偿贷款人到期收到的货币所遭受的预期购买力损失。

即贷款人要求的名义利率要足够高,使他们能够获得预期的实际利率,而要求的实际利率就是社会中实物资产的经营报酬加上给予借款人的风险补偿。

费雪效应意味着如果预期通货膨胀率提高1%,名义利率也将提高1%,也就是说,这种效应是一对一的。

费雪效应表明:物价水平上升时,利率一般有增高的倾向;物价水平下降时,利率一般有下降的倾向。

加息以抵制CPI上涨公式变换实际利率=名义利率-通货膨胀率把公式的左右两边交换一下,公式就变成:名义利率=实际利率+通货膨胀率在某种经济制度下,实际利率往往是不变的,因为它代表的是你的实际购买力。

于是,当通货膨胀率变化时,为了求得公式的平衡,名义利率--也就是公布在银行的利率表上的利率会随之而变化。

名义利率的上升幅度和通货膨胀率完全相等。

编辑本段影响CPI不断上涨如果央行提高货币供应量,那么在短期和中期中,对利率和产出分别会有什么影响?短期货币供给增加,会使名义利率下降,但是短期中价格和通货膨胀预期都不变,所以会导致真实货币存量增加,进而导致产出增加。

中期产出会回到自然率水平。

由于通货膨胀率等于货币供给增长率减去产出增长率,既然在中期真实产出增长率为0,所以通货膨胀率就直接等于货币供给增长率。

根据IS方程,如果其他条件都不变,那么在中期,真实利率也将回到自然率的水平。

由于名义利率等于真实利率+通货膨胀率,既然真实利率不变,以及通货膨胀率等于货币供给增长率,所以名义利率的上升幅度就直接等于货币供给的增长率。

总结如果货币供给扩张10%,那么在短期名义利率会下降,产出会增加;而在中期,真实产出不变,名义利率和价格水平都将上涨10%。

在中期,名义利率的上升幅度和通货膨胀率完全相等,这个结论就称为费雪效应或者费雪假设(Fisher Hypothesis)。

根据实证检验,通货膨胀的增长最终会表现在名义利率的上升上,虽然这个过程所需要的时间比较长。

编辑本段经济学者对费雪效应的研究在平价理论中很重要的一个理论是汇率平价,这个理论的观点是;当所有的货币存款都提供相同的预期收益率时,外汇市场处于均衡状态。

用相同货币衡量的任意两种货币存款的预期收益率相等的条件,被称为利率平价条件。

(保罗·R·克鲁格曼着《国际经济学》下册,P342下同)费雪效应对企业效益的影响笔者对汇率平价理论并不认可,原因在于,将货币的持有的预期收益率简单的和利率联系不符合实际,持有外国货币或者本国货币的人并不是简单将其当作存款,其作为存款的货币仅仅是货币持有者的所有的货币的其中一种方式,其次之外,货币可以投资于资本市场,也可以投资于实体经济,也可以投资于商业贸易,所以说,货币的收益率仅仅用存款的利率来衡量失于片面。

首先对于投资于资本市场的货币收益率,比如股票市场,它不但和利率联系在一起,也和通货膨胀率联系在一起,更为重要的它和国家的总体经济增长率联系在一起,所以,这样的货币收益率不能仅仅凭靠利率,而且还有通货膨胀因素,还有这个国家的经济效益和各种预期等因素,这说明这个市场的货币收益率还要考虑通货膨胀因素,还有各种预期因素,比如原材料市场的变化,但最为关键的和核心的因素还是这个国家的经济效益——生产率的问题。

其次,直接投资于该国实体经济的货币收益率虽然和该国的利率和通货膨胀等因素有关,但最为关键的是该国投资的产业是有比较优势的,也就是有更高的经济效益或者生产率,这才衡量这样的投资的收益率的关键。

此外,对于商品贸易的投资的也类似于直接投资实体经济,为什么这个商品有市场、可以进行投资套利?,因为在国际贸易中这不仅仅和需求有关,而且和这个国家生产这个产品有比较优势有关,也就是说更有效益,也就是说投资于这个领域的货币收益率和这两个国家的之间的比较优势有关:即生产率有关。

从以上可以看出汇率平价的理论的欠缺是仅仅将货币持有的收益率仅仅和利率联系在一起,但在国际贸易领域中仅仅作为存款的外国货币的占有量是非常的少的,大部分都是作为商品贸易、直接投资方式存在,这是利率平价的缺点:不符合实际,过于片面。

当然和这个平价理论一样的片面的还有相对购买力平价理论:同从两国的通货膨胀率出发考虑,但物价的差异也有可能是因为供给和需求变化引起的,而是不仅仅是货币因素。

将汇率平价和相对购买力评价理论的两公式联立就得出了费雪效应公式(《国际经济学》P394),这个公式说明,在其他条件不变的情况下,若一国的预期通货膨胀率上升。

最终会使该国的货币存款利率同比例上升;同样,预期通货膨胀率降低最终会导致利率水平下降。

这样的通货膨胀率和利率之间的这种长期关系就是费雪效应。

如果说平价理论有问题,应该用平价理论推导出的费雪效应的公式应该也是有问题的,但是有资料研究证明:从1970——2000年之间,在美国、瑞士和意大利三个国家的通货膨胀和利率关系中可以验证其正确性,(《国际经济学》P396)这是为什么?这是因为首先在两个公式联立的过程中,消去了汇率影响因素,这正如将参照国当作一个不变的标准来看待,这样的结果是费雪效应只成为单纯的一个国家之内的通货膨胀因素和利率的关系,而在一个国家的之内的生产率是一个常数,可以不考虑。

这是费雪效应公式的一个缪误:不考虑汇率问题的话,这两者之间——通货膨胀率和利率——有天然的逐同效应。

其次,如果是不同的两个国家,如果贸易是自由的和不受保护的,这也类似于一个个国家:即生产率是逐同的,也可以看作是一个常数。

但不同的发达国家和发展中国家,其生产率是不同的,如果经过自由贸易和交流而逐同,和上面情况一样。

如果不同,整个汇率平价理论就存在错误,不能用此来推导费雪效应。

金融机构应对费雪效应在《国际经济学》中有一个货币总需求的公式:M/P=L(RY),其中,M:货币总需求;P:价格水平;R:利率;Y:国民收入。

从上面关系中可以看出价格不但和利率相关,而且和货币市场的总需求相关,还有和国民收入相关。

这也就是说价格不仅仅关系到利率,而且和货币因素、经济生产率相关,所以,汇率平价理论和相对购买力平价理论是一个很有问题的理论。

如果不考虑交易成本和贸易壁垒的话,一个物品应该在不同国家有一样的价格,这样的理论更有直观的正确性。

为了弥补这样理论的缺陷,《国际经济学》引入实际汇率。

即名义汇率等于实际汇率乘以两国真正的价格之比。

一价定律是缺陷在于其过于理想化和静止的看问题,没有考虑一个物品价格所关联的利率因素、货币因素和生产率因素这样的动态标准,这是其缺点的根源,为了弥补这样的缺陷,因而才引入了实际汇率。

实际汇率的引入概括了存在交易成本、贸易壁垒、和生产率差别等因素影响而形成的和名义汇率之间的差距,但作者忘记了关系汇率的国际市场和国内市场是两个不一样的市场,同样的产品,在国际市场和国内市场存在着不同的价格:见该书的倾销理论。

当然国际市场和国内市场的消费偏好不一样,也是形成两个是市场价格价格不一样的重要原因,这也就说国际市场的供给和需求也是决定价格的重要因素,但不论需求也好,供给也好,这些问题为什么不在国内解决,而是在国际市场上谋求解决,因为存在比较优势,也就是说存在着生产率的差异,所以,汇率问题必须联系到生产率上。

作者认为:如果所有的经济冲击均是货币性的,汇率长期符合相对购买力平价,但是每一次国际贸易都是因为有比较优势存在而进行,都是因为生产率不同而产生的冲击,而不是单纯的货币冲击,这能说汇率长期符合相对购买力平价?不能。

平价理论、费雪效应等国际经济学的内容需要大的修正。

编辑本段国际费雪效应加息和cpi每一国家的名义利率等于投资者所要求的实际利率与预期的通货膨胀率之和。

两国的利率之差等于两国的通货膨胀率之差,称为费雪方程式。

费雪方程式可用于预测浮动汇率制下的即期汇率,即国际费雪效应。

国际费雪效应认为:浮动的即期汇率会随着两国的名义利率差别而改变,改变的幅度和利率差别一样,但方向相反。

2007年日本基准利率为0.5%贷款利率在1.5%左右,而澳大利亚的存款利率达到6.25%,巨大的利差交易导致澳元大幅升值,而一国货币的大幅升值必将造成更多的热钱流入,大规模的利差交易导致国内物价指数上涨,通货膨胀又迫使银行加息,恶性循环最终导致经济危机。

虽然这只是理论,但是东南亚金融危机就是这么开始的。

所以瑞银预测2007年人民币将升值6%的根据就是从最高和最低的两国利差得出的,目前中国利率扣除利息税后在2%附近,不能将升值幅度控制在6%以内,利差交易的热钱将更大幅度的流入。

编辑本段费雪分离效应加息与通胀关于“富者俞富,穷者俞穷”的境地,非主流的瑞典学派的经济学家缪尔达尔亦讨论过,他的“循环积累因果理论”讲得即是这类问题。