09-12年三大运营商市场份额分析报告

三大运营商市场分析

• 3、3G市场用户: • 3G时代的到来,为国内电信市场向均衡方向发展提供了 良好的契机。截至2011年8月,中国移动、中国联通、中 国电信3G用户数量分别达到4031.8万户、2786.8万户、 2561万户,市场份额分别为43.0%、29.7%、27.3%,市场 份额差距较2G市场明显缩小。

• 根据3家企业的网络建设规划,3年内,3G建设投资预计约 4000亿元,基本覆盖全国所有地市、大部分县城和发达乡 镇。用户规模方面,中国电信、中国移动和中国联通的3G 用户计划发展目标均要达到5000万左右。 • 08年运营商重组完成后,新的三大运营商全部获得全业务 经营资格,竞争将进一步加剧,运营商的重点将转到全力 以投入到建设3G网络上。据目前来看,根据政府拉动内需 加大投资的部署,以及市场竞争的需要,2009年三大运营 商投资力度将会进一步加大、加快。

中国3G的未来发展呈六大特点

• 1)与全球发展趋势一样,在技术上将向高速率化、宽带化 、IP化方向发展; • 2)网络不断向后3G演进,其中WCDMA是沿着HSDPA、 HSUPA和HSPA+演进,TD-SCDMA也是向HSDPA、HSUPA和 HSPA+演进,CDMA2000则是向EV-DORevA和RevB演进,当 然在这个过程中,如果4G的LTE(UMB)发展迅速,也可能国 内运营商会跳过某一阶段,直接向前演进; 3)对比韩、日的成功经验,3G数据业务在中国的发展 具有强劲的用户基础,未来发展前景明确,预计运营商未 来几年增值业务(数据业务)收入占比将快速增长;

三大运营商计划

• 按三大运营商的计划,最晚的运营商也将在2009年3季 度就推出3G服务。如果按建网最晚的联通计算时间,2009 年年初开始建网,根据以往的建网和运营经验推测,3G网 络部署大概需要6个月时间,业务调试需要3个月左右时间 ,再加上初期较慢放号的时间,那么乐观估计,2009年底 ,以大规模用户放号为标志,中国通信业将全面进入3G时 代,届时3G将全面开始商用。

Frost&Sullivan发布2009中国3G年度报告:国内3G设备商占据领先市场份额

200M z h 0 H , b取 1 m,整理 为斜 截表 达 式 : D 5

L 1813.gR) = 2. 7 1 。 + 6(

・

5 结束 语

本文以普通城区覆盖场景为例 , 给出了各种 Pem l r b a e 格式 的链路 预算 分析 ,其他 覆盖场景 和配置下各种

— ,k § 窜

窜 r ,

: r 一 r ‘ , 、 — j , 9 宣 壹

k 窜 § , — 窜妊 — 奎 窜

r , 、 — , — 壹 奎 9 }窜 窜

专

・

简讯 ・ 基站 1.万个。 0 8

F ot& S lv n发 布 2 0 rs ul a i 0 9中 国 3 年 度 G 报 告 : 内 3 设 备 商 占据 领 先 市 场 份 额 国 G

n e e to a d r c p in

从各种Pem l格式链路预算结果可以看出, r b a e 受终端发送功

( 稿 日期 : 0 0 0 — 0 收 21- 1 2 )

,

窜

薯 — t— 窖

奎 奎 s § ・k —

k . z e"Cr -  ̄e-t n t夸k j 一 r - -  ̄

进一步通过真实网络测试进行验证。

传播相关参数,其具体取值随建筑物的结构材料、

建筑布局 、 用户在建筑物内的位置、 与基站的接近 程度和方向而变化, 范围一般在 54 B 普通城 0d ,

区可取 I B 8d

参 考文 献

1 3 P T 3 2 V8 0. y i a h n e s a d mo u a i n GP S 6. 1 7 Ph sc l c a n l d l t 1 n o

3大运营商09年数据1-11

中国移动·2009年中国移动2009年移动用户数据(单位万户)时间总用户数11月51803.6 10月51345.7 9月50836.7 8月50239.6 7月49767.7 6月49312.4 5月48810.5 4月48298.7 3月47716.4 2月47067.1 1月46392中国电信·2009年中国电信股份有限公司用户数据宽带用户数(单位:万户)时间宽带用户数11月5284 10月5215 9月5145 8月5056 7月4987 6月4905 5月4824 4月4749 3月4677 2月4590 1月4503移动用户数(单位:万户)时间移动用户数11月5299 10月4992 9月4678 8月4381 7月4173 6月3928 5月3691 4月3471 3月3284 2月3063 1月2893本地电话用户数(单位:万户)时间本地电话用户数11月19109 10月19293 9月19439 8月19617 7月19769 6月19936 5月20075 4月20210 3月20400 2月20583 1月20738中国联通·2009年中国联通股份有限公司用户数据移动通信GSM业务(单位:万户)时间GSM移动电话用户累计到达数11月14420.5 10月14360 9月14279.9 8月14186.4 7月14105.7 6月14037.7 5月13951.5 4月13883.3 3月13769.2 2月13584.4 1月13420.4本地电话用户数(单位:万户)时间本地电话用户累计到达数10493.2 10月10618.4 9月10713.1 8月10763.9 7月10812.1 6月10845.2 5月10870.7 4月10899.6 3月10916.7 3月10894.4 1月10944.5宽带用户数(单位:万户)时间宽带用户累计到达数3833 10月3800.5 9月3746.6 8月3659.77月3572.7 6月3491.3 5月3393.3 4月3315.4 3月3261.4 3月3168.7 1月3105.2总用户增加数3G用户数3G用户增加数457.9297.666.7509230.965.4543.1165.532.8525.9132.723.9455.3108.812.9501.995.921.3511.874.623.2582.351.414.8649.336.69.8675.126.8 4.266722.6当月净增用户数当年累计净增用户数698577078889718696298256081478753977232287250871637676当月净增 /(减)用户数当年累计净增 /(减)用户数307250831422012971887208159024513822371137220900187680221493170272102102当月净增 /(减)用户数当年累计净增 /(减)用户数-184-1726-146-1542-178-1396-152-1218-167-1066-139-899-135-760-190-625-183-435-155-252-97-97当月净增用户数3G用户数60.5182.280.1102.193.580.76886.268.2114.1184.816483.9当月净增用户数-125.2-94.7-50.8-48.2-33.125.5-28.9-17.122.3-50.1-12.5当月净增用户数32.553.986.98781.498 77.954 92.7 63.5 97.1。

2009-2012中国电信行业移动通信行业发展趋势报告

2009-2012 年中国移动通信行业研究报告前言:回顾移动通信的发展历程,移动通信的发展大致经历了几个发展阶段:第一代移动通信技术主要指蜂窝式模拟移动通信,技术特征是蜂窝网络结构克服了大区制容量低、活动范围受限的问题。

第二代移动通信是蜂窝数字移动通信,使蜂窝系统具有数字传输所能提供的综合业务等种种优点。

第三代移动通信的主要特征是除了能提供第二代移动通信系统所拥有的各种优点,克服了其缺点外,还能够提供宽带多媒体业务,能提供高质量的视频宽带多媒体综合业务,并能实现全球漫游。

移动通信从产生到现在的历史并不长,然而它的发展速度非常迅速。

随着新一代移动通信系统的即将到来,国际电信联盟(ITU)和欧、美、日以及其他国家都增强了发展第三代移动通信的力度。

各个国家和地区的标准化组织都在制定各自的发展策略,都想把自己基于本国现有通信设施而提出的建议纳入国际标准以期他们现有的通信设施能够平滑地过度到新一代移动通信系统,或者与新一代移动通信系统反向兼容。

由此可见,21世纪的移动通信市场非常巨大,市场竞争也相当激烈。

年度报告图表目录表1:2008年1~12月我国进出口规模及增长情况 (4)表2:《电子信息产业调整振兴规划》要点 (6)表3:TD-SCDMA扶持政策措施主要内容 (9)表4:2007年以来部分通信制造商在LTE领域的技术进展 (17)表5:2004~2008年通信设备制造业各子行业工业总产值 (29)表6:2006~2008年通信设备制造业各类所有制企业工业总产值结构 (30)表7:2008年通信设备制造业各省(市)工业总产值及其增长 (31)表8:2008年交换接入设备主要生产企业产量 (32)表9:2008年宽带接入设备主要生产企业产量 (32)表10:2008年GSM移动设备主要生产企业产量 (33)表11:2008年CDMA移动设备主要生产企业产量 (34)表12:2008年固网终端主要生产企业产量 (34)表13:2008年光传输设备主要生产企业产值 (35)表14:2008年光缆主要生产企业产量 (35)表15:2008年数据通信设备主要生产企业产值 (36)表16:2009~2012年我国通信设备制造业产能预测 (38)表17:2009~2012年我国通信设备制造业产量预测 (39)表18:2008年我国GSM移动设备市场格局 (41)表19:2008年我国CDMA移动设备市场格局 (42)表20:2008年我国光缆市场份额情况 (44)表21:2008年我国数据通信市场份额情况 (46)表22:2008年我国GSM手机市场份额情况 (47)表23:2008年我国CDMA手机市场份额情况 (48)表24:2009~2012年我国通信设备市场需求预测 (51)表25:2008年我国主要通信产品进口情况 (54)表26:2008年通信设备产品进口来源国家(地区)分布 (54)表27:2008年通信设备产品进口省市统计 (55)表28:2008年通信设备产品进口贸易方式 (57)表29:2008年通信设备行业主要进口产品平均单价 (57)表30:2009年我国主要通信产品进口预测 (59)表31:2008年我国主要通信产品出口情况 (61)表32:2008年通信设备产品出口目的地国家(地区)分布 (61)表33:2008年通信设备产品出口省市统计 (62)表34:2008年通信设备产品出口贸易方式统计 (64)V 仅供招商银行使用年度报告表35:2008年通信设备行业主要出口产品平均单价 (64)表36:2009年我国主要通信产品出口预测 (66)表37:2008年我国通信传输设备制造业地区集中度 (68)表38:2008年我国通信接入设备制造业地区集中度 (69)表39:2008年我国通信终端设备制造业地区集中度 (70)表40:2008年我国通信终端设备制造业地区集中度 (71)表41:2008年1~11月份我国通信终端设备制造业地区集中度 (73)表42:2007~2008年我国通信传输设备制造业主要财务指标 (74)表43:2007~2008年我国通信交换设备制造业主要财务指标 (75)表44:2007~2008年我国通信终端设备制造业主要财务指标 (76)表45:2007~2008年我国移动通信及终端设备制造业主要财务指标 (77)表46:2007~2008年我其他通信设备制造业主要财务指标 (78)表47:2007~2008年中兴通讯按地区划分销售收入 (82)表48:2007~2008年中兴通讯按产品分销售收入 (83)表49:2007~2008年中兴通讯运营绩效指标 (84)表50:2008年大唐电信按产品分营销情况 (86)表51:2007~2008年大唐电信运营绩效指标 (87)表52:2008年峰火通信按产品分营销情况 (88)表53:2007~2008年烽火通信运营绩效指标 (89)表54:2008年上海贝尔主要通信设备产品产销情况 (92)表55:2007~2008年上海贝尔主要财务指标 (92)表56:2007~2008年上海贝尔运营绩效指标 (93)表57:2007~2008年南京熊猫主要财务指标 (96)表58:2005~2008年通信设备制造业固定资产投资主体结构 (101)表59:2005~2008年通信设备制造业固定资产投资资金来源情况 (103)表60:2009年三大运营商3G网络建设及业务开通计划 (107)图1:2004~2008年我国国内生产总值季度同比增长率 (2)图2:2008年我国规模以上工业增加值同比增长率 (3)图3:2007~2008年总税收及主要税种收入同比增长率 (3)图4:2007年上半年全球3G市场份额 (15)图5:2007年上半年全球3G市场主要厂商份额 (16)图6:2004~2008年通信设备制造业工业总产值及其增速 (28)图7:2008年通信设备制造业产业结构(按子行业分) (29)图8:2003~2008年我国通信设备市场规模 (40)图9:2008年我国宽带接入设备市场份额情况 (41)图10:2008年我国光传输设备市场份额情况 (43)VI 仅供招商银行使用年度报告图11:2004~2008年我国数据通信设备市场规模及增长 (45)图12:2008年数据通信市场结构(按应用领域) (46)图13:2004~2008年通信设备进口额及增速 (53)图14:2009~2012年我国通信设备行业进口规模预测 (59)图15:2004~2008年通信设备出口额及增速 (60)图16:2009~2012年我国通信设备行业出口规模预测 (66)图17:2004~2009年华为国内和国际销售情况 (79)图18:2005~2008年通信设备制造业固定资产投资及增长 (100)图19:2008年1~12月通信设备制造业各子行业投资所占比重情况 (101)图20:2009~2012年通信设备制造业固定资产投资及增长预测 (102)VII 仅供招商银行使用第一章年度报告通信设备制造业概述一、研究范围界定本报告主要包括整体通信设备制造业的发展环境、通信设备市场国内供求状况、通信设备制造业进出口情况、通信设备制造业竞争状况、通信设备制造业投融资现状、关于3G 发展概况的分析。

三大电信运营商年报解析,情况报告范文.doc

三大电信运营商年报解析,情况报告范文- 三大电信运营商年报解析2008年,中国电信行业又进行了一次重组,形成了中国移动、中国电信、中国联通三家全业务电信运营商“三国鼎立”的局面。

2009年年初,三家运营商均拿到了3G牌照。

经历了完整的2009年之后,三家电信运营商的日子过得如何?从他们2009年的年报中,我们能够找到一些答案。

“三高”不再在过去很长的一段时间里,垄断竞争的电信运营行业一直都呈现出高增长、高投入、高利润的“三高”特点。

但是,当日历翻过2009年的时候,电信运营市场已经发生了很大的变化。

7.7%!这是2009年三家电信运营商营业收入的增长率,而过去多年他们的营业收入一直保持着两位数的增长。

这个数字甚至低于中国经济增长的平均水平:要知道,2009年我国国内生产总值(GDP)的增长率是8.76%。

资料来源:公开数据,运营商2009年年报,BDA咨询公司56.3%,中国内地移动电话的普及率已经达到了如此的高度,继续拓展的空间已经有限。

而且,由于高价值客户已经开发殆尽,新发展的客户并不能够给电信运营商带来更多的价值。

以电信运营行业最为看重的ARPU(平均每月每户收入)来说,过去这些年来中国移动的ARPU一直都在缓慢下降,2008年是83元,2009年进一步下降到了77元。

另两家电信运营商的ARPU本来就要更低一些,却同样随着时间的推移出现了明显的下滑。

利润情况更不乐观。

2009年,行业龙头中国移动的净利润只不过增长了2.3%,这也是中国移动近年来最慢的增长速度,“赚钱机器”点钞票的速度越来越慢了。

另外两家电信运营商则更惨:2009年他们的净利润不仅没有增长,反而出现了30%以上的下挫,这也使得三大运营商2009年的净利润总和同比下滑了17.9%。

随着电信进入寻常百姓家,高增长不再的电信运营商们也不再有高额的利润。

2009年,除了中国移动仍然保持着高出一筹的25.5%的净利润率之外,中国电信和中国联通的净利润率都已经下滑到了6-7%的区域,这与很多制造行业的净利润水平已经相差无几了。

2012年Q3电信运营商行业报告

2011年Q1-2012年Q3 3G业务搜索指数

80 70 60 50 40 30 20 10

万

11/1…

11/1…

11/1/1

11/2/1

11/3/1

11/4/1

11/5/1

11/6/1

11/7/1

11/8/1

11/9/1

11/1…

0

12/1/1

12/2/1

12/3/1

12/4/1

12/5/1

12/6/1

2012Q3 TOP10中国联通业务关注度排行

关注度 网上营业厅 51.8% 季度环比%

0.2 0.1 -0.1 -1.2 -0.3

话费服务

客服 营业厅 彩铃 信息问询 手机上网 话费查询 手机邮箱 3G

12.6%

8.5% 6.9% 5.7% 3.7% 2.6% 2.4% 1.6% 1.1%

0.4

0.0 0.1 0.7 0.1

2011年Q1-2012年Q3 电信运营商行业搜索指数

20 18

百万

16

14 12 10 8 6 4 2 11/1… 11/1… 11/1/1 11/2/1 11/3/1 11/4/1 11/5/1 11/6/1 11/7/1 11/8/1 11/9/1 11/1… 0 12/1/1 12/2/1 12/3/1 12/4/1 12/5/1 12/6/1 12/7/1 12/8/1 12/9/1

3G上网本 3G上网卡

1.4% 16.8%

3.1%

3.9%

4.6%

100%

13.0%

13.4%

16.0%

3G手机

81.8%

84.0%

2012年中国移动电信联通三大电信运营商走势与分析

2012年中国移动电信联通三大电信运营商走势与分析中国三大电信运营商 2 0 1 2 2 0 1 2 2 0 1 2 2 0 1 2 年走势与分析2 0 1 2 年,发展新用户、保有老用户依然是竞争主旋律,各渠道人员短兵交接式的拼刺刀会逐步过渡到产品和组织运营层面的竞争,新型聚类市场会成为新的交战阵地。

3 G 牌照发放后的2 0 1 0 年是全业务竞争元年,亦被称为“ 激烈竞争” 的一年。

中国电信凭借天翼品牌的成功塑造,采用宽带、固话、手机联合捆绑策略,以低价切入市场,成功扭转C D M A 市场低迷状况,用户快速增长,预计2 0 1 0 年底已突破9 0 0 0 万。

中国联通则搭乘I p h o n e 热销的东风,乘机策反移动高端用户,联通I p h o n e 4 销量已经突破1 3 0 万台,大量高端用户在I p h o n e 的吸引下成为联通用户。

中国移动在2 0 1 0 年处于处处防守的境地,中国移动在手机通信领域的垄断格局正被逐渐打破。

在全业务竞争的格局下,中国移动面对电信和联通在移动通信市场的步步紧逼,也大力拓展宽带市场和固话市场,进入竞争对手的优势领域。

低价宽带和T D 无线座机,成为中国移动的利器,也给竞争对手造成了不小的威胁。

但由于宽带业务非一朝一夕之功,电信和联通在宽带业务上仍有绝对的垄断优势。

除了客户争夺, 3 G 带来的手机应用业务也处于爆发前夕。

智能手机的普及和手机软件的密集发布,已预示着手机增值业务市场的重要性与日俱增。

三大运营商都推出了手机应用商场平台,并将在未来演变成运营商新的核心竞争力。

在全业务市场中,手机、固话、宽带是运营商的核心业务,其他增值业务都依托于这三大业务带来的用户基础。

由于运营商整体实力不一,所采取的策略各有差异,在实际运营中,战略与执行、市场环境、技术趋势等因素都会影响三大运营商 2 0 1 2 年的发展格局。

发展新用户、保有老用户依然是竞争主旋律,各渠道人员短兵交接式的拼刺刀会逐步过渡到产品和组织运营层面的竞争,新型聚类市场会成为新的交战阵地。

中国三大运营商调研报告

中国三大运营商调研报告中国三大运营商调研报告一、研究背景随着中国信息通信技术的发展和智能手机的普及,中国三大运营商中国电信、中国移动和中国联通在中国通信市场中扮演着重要的角色。

为了了解这三大运营商在市场中的竞争地位、用户满意度以及未来发展趋势,我们进行了一项全面的调研。

二、研究目的1. 了解中国电信、中国移动和中国联通在市场份额方面的竞争地位。

2. 调查用户对三大运营商的满意度和品牌认知度。

3. 分析中国三大运营商的服务质量和技术创新能力。

4. 预测中国三大运营商未来的发展趋势。

三、研究方法我们采用了定量和定性相结合的方法,主要包括问卷调查和深度访谈。

1. 问卷调查:我们设计了一份包括市场份额、用户满意度、品牌认知度等方面的问卷,并通过在线和线下方式发放。

总共收集到了500份有效问卷。

2. 深度访谈:我们邀请了几位行业专家和用户代表进行深度访谈,以了解他们对三大运营商的看法和建议。

四、研究结果1. 市场份额方面:调研结果显示,中国移动市场份额最高,占有52%的市场份额,中国联通市场份额为28%,中国电信市场份额为20%。

2. 用户满意度方面:调研结果发现,用户对三大运营商的满意度整体上较高。

其中,用户对中国电信的网络质量和客户服务感到较为满意,对中国联通的资费方案和套餐选择较为满意,对中国移动的网络覆盖和网络速度较为满意。

3. 品牌认知度方面:调研结果显示,中国移动的品牌认知度最高,超过80%的受访者能准确识别中国移动的品牌标识。

中国电信的品牌认知度为70%,中国联通的品牌认知度为60%。

4. 服务质量和技术创新能力方面:调研结果表明,三大运营商在服务质量和技术创新能力方面各有优势。

中国电信在移动网络质量和客户服务方面表现出色;中国移动在网络覆盖和网络速度方面较为出众;中国联通在资费方案和套餐选择方面具备优势。

五、发展趋势展望根据调研结果以及行业专家的意见,我们总结了中国三大运营商未来的发展趋势:1. 网络技术的创新将持续推动运营商的发展。

2012年2月三大运营商业务调研报告

中国移动、中国联通、中国电信业务调研报告1、三家运营商业务概况1.1 中国移动业务概况话费服务:当月话费查询、账户余额查询、当月账单查询、历史账单查询、历史详单查询、交费历史查询、定制话费信息、网上缴费业务办理:常用产品办理、新业务办理、梦网业务办理、梦网业务退定、无线音乐业务办理、套餐办理与变更、预约服务、手机报停/复机、备卡激活、呼叫转移设置服务热点关注:便捷服务满意100、移动之家、移动之家数据业务发烧友俱乐部、分层分级优秀SP、短信息类服务代码、新客户服务热线、315专栏营业渠道介绍:营业厅、TD展示厅、客服热线、短信营业厅、网上营业厅服务总汇:中国移动语音业务接入、企业短、其他运营商服务使用帮助信息:常见问题、入网基本常识积分计划:全球通计划、动感地带计划、短信息服务在线客服:营业厅查询、手机归属地查询、在线投诉个人信息管理:个人资料修改、服务密码重置、服务密码修改、业务开通状态查询、套餐使用状态查询新业务体验1.2 中国联通业务概况综合信息业务:宽带商务、导航、传媒信息服务移动业务:基础移动通信、移动增值业务固定业务:基础通信、增值业务互联网接入和应用:宽带接入、家庭网关、WLAN(无线局域网)、IDC(互联网缴费数据中心)、宽带我世界群、宽带我世界客户端、E盾数据信息与多媒体渠道:数据通信、网投机、可视、宽视界、IPTV国际业务:固定国际业务、移动国际业务ICT与其他:ICT、网元出租业务、应急通信业务1.3 中国电信业务概况天翼业务:中国电信为满足广大客户的融合信息服务需求而推出的移动业务品牌固定:适合于广大家庭用户和个人用户的日常使用,话费低廉,语音清晰,煽情安装流程简单,现有的17909IP 可以有效节省您的通话费用市话通:是中国电信为广大客户提供的一种移动通信业务,它采用先进的无线接入技术,为客户提供方便、经济、快捷的服务宽带业务:网络快车、数据增值业务、自有互联卡宽带随身带业务卡类业务:包括普通充值付费卡、200卡、新200保险卡、200同乡汇卡、200地区卡、200公司卡、201卡、新201思家月卡、17900全能打卡、968201卡、天翼长安通卡其他业务:包括长途业务(17909长话、96688长话、我的e家-亲情助理、11808长话优惠)百事通业务、宽带通信业务、综合办公、移动全球眼、手机对讲、118168 QQ、收音机、企业QQ1.4 三家运营商业务比较以上三家运营商的业务比较后,我们不难看出中国移动以移动业务为主、宽带业务为辅,根据统计中国移动在移动市场份额上取得相当大的优势,此外,中国移动是一家居于GSM和TD-SCDMA制式网络的移动通信运营商,是国内唯一专注移动通信技术发展的通信运营公司,在我国移动通信大发展的进程中,始终发挥着主导作用,并在国际移动通信领域占有重要地位。

中国联通中国电信中国移动2009年度报告比较分析

中国联通中国电信中国移动2009年度报告比较分析来源:搜狐证券2010年04月26日09:56我来说两句(0)复制链接大中小3G之战——中国联通、中国电信和中国移动2009年度报告比较分析2009年1月7日,中国工业和信息化部为中国移动、中国电信和中国联通发放3张第三代移动通信(3G)牌照。

中国联通获得WCDMA牌照,中国移动使用我国具有自主知识产权的3G标准TD-SCDMA,中国电信获相关公司股票走势中国联通5.56-0.02-0.36%得CDMA2000牌照。

2009年成为中国3G正式商用元年。

中国联通、中国电信和中国移动都已经发布2009年度报告。

我们比较三家公司2009年度报告,探索我国3G发展现状和趋势。

一、中国联通、中国电信和中国移动财务状况比较分析表1 三家公司财务比较分析数据来源:中国联通、中国移动和中国电信公司年度报告2009年,中国联通实现营业收入人民币1,583.7亿元,剔除固网初装费递延收入4.9 亿元后实现通信服务收入人民币1,533.3 亿元,按可比口径,同比下降1.1%。

其中,移动业务实现通信服务收入人民币715.6 亿元,同比增长9.1%;固网业务实现通信服务收入人民币814.7亿元,按可比口径,同比下降8.5%。

固网业务中,固网宽带业务实现收入人民币246.4亿元,同比增长14%。

2009年10月1日,中国联通在285个城市正式推出3G业务。

截至2009年12月31日,中国联通的3G网络已覆盖全国335个城市,基站总数达到10.7万个,3G用户总数达到274.2万户,其中手机用户占比达到83.7%,无线上网卡用户达44.8万户。

3G用户通信使用量达到30.6亿分钟,平均每用户每月收入(ARPU)为人民币141.7 元。

2009 年10月30日,公司联合苹果公司推出iPhone 终端,中国联通的WCDMA网络与iPhone 终端结合,给用户带来了3G业务的全新体验。

2009年3大运营商财报解析3G元年的第一张答卷

2009年3大运营商财报解析3G元年的第一张答卷

叶惠

【期刊名称】《通讯世界》

【年(卷),期】2010(000)004

【摘要】@@ 日前,3大运营商纷纷公布2009年全年财报.这是3大运营商启动3G建设之后的第一个财年业绩,从财报的内容上看,3G无疑是重要的组成部分.很显然,在中国的3G建设元年,大家的重点都在于对重点城市的布网和建设上,用户的发展也刻不容缓,到目前为止,3大运营商的3G用户还都是百万的级别.值得一提的是,为促进3G用户的发展,他们都在终端上做出了重要的举措,运营商对终端的关注度比以往任何一个时刻都要高.

【总页数】5页(P35-39)

【作者】叶惠

【作者单位】

【正文语种】中文

【相关文献】

1.2012年3大运营商财报分析3G引领移动业务经营 [J], 叶惠

2.2012年前3季度3大运营商财报分析3G:“2亿”之后加速跑 [J], 叶惠

3.3G运营商你选谁?三大运营商3G品牌定位与套餐资费全解析 [J], 王伟光;姜维;但蒙

4.2009年一季度3大运营商财报解析行业新格局影响初现 [J], 叶惠

5.2009年第三季度3大运营商财报解析遭遇利润尴尬 [J], 叶惠

因版权原因,仅展示原文概要,查看原文内容请购买。

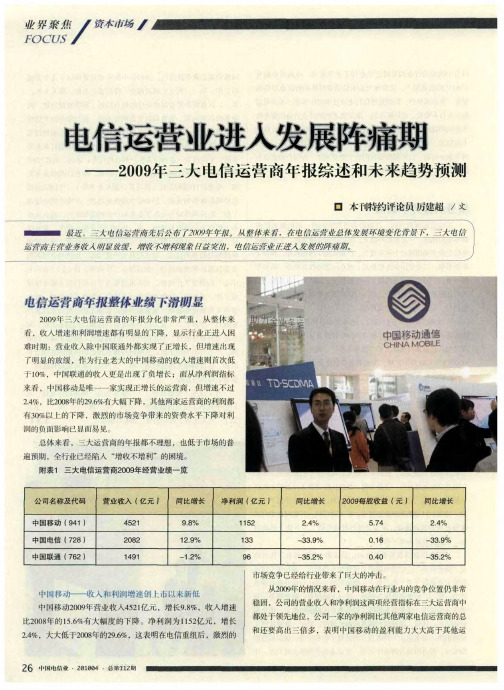

电信运营业进入发展阵痛期——2009年三大电信运营商年报综述和未来趋势预测

20年 ,中国移动净增用户60万户,用户规模达到5 2 09 53 . 亿 2

。

值得 注 意的是 ,中 国电信 在新增 移 动用 户数上 呈 现 良好的

增 长势头 ,1 月份 为 12 户 ,6 0万 月份为 27 户 ,1月 份为 30 3万 2 1万

增值 业 务持续 发 展 ,对 总 收入 的拉动 更加 显著 ,其 中 ,无

中国 电信 20 年扣 除 初装 费 因素的影 响后 ,实现 营业 收入 09 } 乙 ,增长 1. 2元 4 2 %。净利润 为13 9 3亿元 ,在扣 除一次 性初装费

人摊销 等因素后 ,按可 比口径 ,净利 润同 比下 跌3. 3 %。 ( 9 中

电信20 年净 利 润 因小灵 通 资产 减值 影 响 ,净 利 润仅88亿 08 . 6

中国联通2o ̄营业 收人达 19亿元 ,比20年下降 1 %; o9 41 08 . 2 净 利润为 9亿元 ,比20 年下 降3. 6 08 5 %。联通 业绩 下滑 的颓势在 2 去 年第 四季 度 显现 明显 ,该季 净利 下滑 幅 度最大 ,较 第三 季 的

2 .亿元 下跌 了9 %。主要 是 由于受 到 固 网语 音业 务下 滑 的影 72 2

,

业务快速 规模化发展 已取 得显著成 效。Байду номын сангаас着全业务 运营 的进 一步

推进,中国电信预计将突破利润下滑拐点,促进企业价值创造能

力 的稳步提升 。 中 国联 通 —— 业绩 下滑 颁 势 明 显

实施 以效 益为先 ,有特 色 、差异化 的全业务策 略 ,并在移动

联网 、物联 网业务领域积极拓 展 。 中国 电信 —— 新 增 用户 数增 长 迅猛

运营商2012年财报解析

运营商2012年财报解析邬雪艳【期刊名称】《通信世界》【年(卷),期】2013(000)008【总页数】2页(P20-21)【作者】邬雪艳【作者单位】【正文语种】中文从财务指标上看,2012年三家电信运营商的整体竞争状况较2011年差别不大。

在总营收上,中国移动总体市场份额为51%,虽相较2011年的53%略有下降,但仍还占据半壁江山;在净利润上中国移动总体市场份额为86%,比2011年下降了1个百分点,但仍是中国电信和中国联通总利润之和的近6倍;从EBITDA 率和净利润率看,除了中国联通的净利润率相较2011年的1.9%上升至2.7%外,其余指标均呈不同程度的下降,结合ARPU值的持续下降,说明相较往年,电信运营商的盈利更为艰难。

从用户发展上看,中国联通和中国电信与中国移动的竞争差距正在缩小,虽然在移动用户总数上中国移动仍占据绝对优势,与中国移动的总营收和净利润占比基本相符。

但是3G用户数三家已基本呈三分天下之势,特别是在新增用户数上,中国联通和中国电信的用户增长率要远高于中国移动。

中国移动2012年的净增用户是6073万户,相较2011年的6555万户新增用户下降了7.4%,并且2012年的月均离网率也较2011年有所提高,中国移动用户增长乏力已明显显现。

财报数据显示,数据业务正成为拉动运营商营收和利润的主要动力。

2012年中国移动的经营业绩远超中国联通和中国电信之和,其原因除了中国移动自身的管理经营能力外,主要还是由于中国移动在2G时代集聚的规模效应,不过,随着3G渗透率的不断提高和数据业务经营能力的提升,中国移动的规模优势会不断被其在3G数据业务上的短板所抵消。

2012年,虽然中国移动仍是以语音收入为主外,但从三家运营商的营收结构可以发现,数据业务对其收入的拉动力已经初显。

中国移动2012年数据收入在总营收中的占比提升至29.7%,相较2011年上升了19.4%。

其中,无线上网业务的高速增长成为拉动收入增长的重要来源,相比2012年,中国电信互联网接入服务收入876.6亿元,占经营收入总比重的31%,而增长最为迅速的一是移动终端设备销售收入,为247.57亿元,比2011年增长了77.7%;二是综合信息应用服务,特别是移动应用信息服务,比2011年增长了61.8%。

三大运营商公布09年1季度运营业绩,宽带+3G为主要动力

三大运营商公布09年1季度运营业绩,宽带+3G为主要动

力

佚名

【期刊名称】《广东通信技术》

【年(卷),期】2009(29)5

【摘要】4月20日,中国移动、中国电信和中国联通相继公布了2009年一季度用户数及相关财务数据。

三大运营商运营数据显示,移动通信市场仍在增长,3G 将有望成为新一轮增长点;在移动通信市场中,中国移动继续占据绝对优势地位,其用户数高达4.77亿,占据市场737%份额:中国电信与其它两家运营商的移动用户规模仍有较大差距,要迎头赶上仍有待时日。

【总页数】1页(P79-79)

【关键词】运营商;移动通信市场;业绩;宽带;中国移动;中国电信;财务数据;中国联通【正文语种】中文

【中图分类】F626;F632

【相关文献】

1.3G运营商你选谁?三大运营商3G品牌定位与套餐资费全解析 [J], 王伟光;姜维;但蒙

2.运营商一季度财报解读:3G+宽带成增长动力 [J],

3.中兴ZXDSL宽带接入系统推进运营商业务转型——固网3G提供IPTV业务的接入层网络保障\运用新技术打造具备宽带测试功能的DSLAM——中兴DSLAM 抓线功能改造及内置测试方案 [J],

4.PPG工业公司公布PPG工业公司公布2010年第二季度强劲财务业绩2010年第二季度强劲财务业绩 [J],

5.三大运营商公布一季度业绩,营收利润均上升 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

三大运营商2012年报解读

三大运营商2012年报解读来源:人民邮电报随着3月21日下午中国联通发布2012财年业绩报告,三大运营商均完成了对过去一年的总结及新的一年的部署。

基于自身资源储备和战略方向的差异,三大运营商在业绩表现、业务发展、投资重点上均有所不同。

业绩表现:收入和利润变化各异,内因各有不同从三大运营商的财报数据比较来看,中国移动仍然在收入、利润、用户数上占据绝对优势,但整体市场格局在持续优化,尤其是3G市场,基本实现了三分天下的格局。

2012年全行业的收入总量持续提升,收入增速达9%,高于同期GDP增速1.2个百分点。

三大运营商聚焦不同的发展重点,收入和利润变化各异。

中国移动转型战略缓慢推进,增长有所放缓。

2012年中国移动营业收入和净利润增速呈现双下滑趋势。

2012年中国移动收入增长6.1%,较上年降2.7个百分点;利润增长2.7%,较上年降2.5个百分点。

收入增速下滑主要来源于两方面原因:一是用户数增速下滑,2012年中国移动用户数增速降为1位数,远低于其他两家的水平,2G用户增速减缓,3G用户增速低于其他两家水平;二是业务驱动力不足,业务结构虽然有所优化,但话音业务仍然是收入最主要来源,2012年数据业务收入占比为29.7%,较上年提升了3.3个百分点,而话音业务收入占比仍高达65.7%。

无线上网业务、手机邮箱、手机视频、手机游戏等移动互联网业务虽然发展较快,但对收入的贡献仍然较小。

利润增速下滑的原因主要是折旧和消费费用支出的居高不下,造成营运支出的增速高于营业收入增速。

中国电信全业务协调发展,实现稳定增长。

2012年中国电信营业收入增速达15.5%,较上年提升4个百分点;净利润出现了负增长,为-9.5%。

收入增速提升主要来源于移动、宽带、信息化三大核心业务的融合经营和相互促进拉动。

移动市场继续推行终端引领的模式,加强产品融合及流量经营,拉动规模增长。

2012年移动用户数达1.61亿,增长27%,3G用户占比达43%。

2012年三大运营商3G业务现状

三大运营商3G业务现状2012年04月06日第1页:三大运营商3g业务现状2009年年初,三大运营商获得3g牌照标志着中国正式进入了3g时代,转眼间中国进入3g时代已经快三年了,而在这近三年的时间里中国的通信市场发生着微妙的变化,俗话说“十年河东,十年河西”,三大运营商优势劣势非常明显,运营商业务的变化以及明星终端的引入都直接导致用户群的变迁,在最初的阶段运营商和用户都是非常谨慎的,谁也不知道3g网络到底能带来什么?而实际上还是维持在2g的时代,从2011年开始,3g手机已经逐渐普及,高配的终端让用户切身实际的享受到了3g网络给生活带来的便利,而用户的选择也慢慢的开始发生了改变,以2g为代表的中国移动用户群逐渐的向中国联通、中国电信3g网络迁移。

苹果iphone、android手机的市场份额直接促使了三大运营商市场格局的变化。

中国的手机市场还是以大量的诺基亚symbian手机、非智能手机为主,而水货android手机的加入、大量的网络应用涌现让用户觉得移动网络是目前用户体验的瓶颈,这时用户开始考虑是否有必要升级到3g网络,最简单的例子就是用户通过手机浏览器打开页面,3g网络环境下打开页面的速度至少是2g网络3倍,在这样的环境下3g网络大战一触即发,各个运营商都在想尽办法挽留自己的用户、争抢其他运营商的用户。

用了两年的时间,市场格局进行了微妙的变化,当然这样的变化从三大运营商每年的财报中就可以直接的反映出来:2010年中国三大运营商财报对比中国移动, 营收4852亿元,同比增长7.3%,盈利1196亿元,同比增长3.9%。

中电信营,营收为2193.67亿元,同比增长5.4%,盈利152.62亿元,同比增长15.0%中国联通,营收1713.0亿元,同比增长11.3%,盈利38.5亿元,同比下降59.7%。

2011年中国三大运营商财报对比中国移动:营收5279.99亿元,增长8.8%,净利润1258.70亿元,同比增长5.2%,净利润率为23.8%;中国电信:营收2449.43亿元,增长11.7%,净利润164.04亿元,同比增长10.5%,净利润率为6.7%;中国联通:营收2091.7亿元,增长22.2%,净利润42.3亿元,同比增长14.2%,净利润率为2%。

中国联通电信运营商的市场份额分析

中国联通电信运营商的市场份额分析中国联通是中国电信运营商之一,与中国移动和中国电信并称为三大运营商。

在中国的通信市场中,中国联通一直在竞争激烈的环境中与其他运营商争夺市场份额。

本文将对中国联通的市场份额进行分析,探讨其在中国通信市场中的地位和竞争策略。

中国联通成立于2008年,是中国电信通信服务市场的重要参与者之一。

作为一个综合性的通信运营商,中国联通提供了包括固定线路电话、移动通信、宽带网络、数据通信等在内的多项服务。

其服务覆盖全国各地,并拥有庞大的用户群体。

在中国的电信市场中,中国联通一直是中国移动的主要竞争对手,两家运营商之间一直保持着竞争关系。

在中国通信市场中,中国联通的市场份额一直处于相对稳定的状态。

根据数据统计,中国联通在中国移动与中国电信之间的市场份额大致在20%左右。

虽然相对于中国移动来说,中国联通的市场份额较小,但在中国的通信市场中,中国联通依然占据着一定的市场地位。

与此同时,中国联通在移动通信和宽带网络方面也取得了一定的发展成绩,不断推出各类优惠政策和产品,吸引用户并提升市场份额。

中国联通在竞争激烈的通信市场中,积极制定市场策略,努力提升自身市场竞争力。

中国联通通过不断优化服务、推出多种套餐和促销活动、加强品牌营销等手段,积极争取更多的用户和市场份额。

同时,中国联通还加大了在5G等新技术领域的投入,积极推动网络建设和创新,与其他运营商一道竞争市场。

总的来说,中国联通在中国通信市场中拥有一定的市场份额,与其他运营商形成激烈的竞争关系。

中国联通在不断优化服务、推出新产品、提升网络技术等方面展现了强大的市场竞争力,为用户提供了更多选择,并在市场竞争中取得了一定的成绩。

未来,中国联通将继续加大市场推广力度,不断提升自身竞争力,为中国通信市场的发展做出更大贡献。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

09年三大运营商市场份ቤተ መጻሕፍቲ ባይዱ分析(单位:万)

中国电信 5609 8% 中国联通 14758.7 20% 中国移动 52228.3 72%

中国移动 中国联通 中国电信

10年三大运营商市场份额分析(单位:万)

中国电信 8802 10%

中国联通 16552.5 20%

中国移动 中国联通 中国电信

中国移动 57963.9 70%

09-12年三大运营商市场份额分析报告

单位:万 中国移动 中国联通 中国电信 合计 2009年十二月 用户 份额 52228 71.94% 14759 15.88% 5609 6.03% 72596 78.09% 2010年十一月 2011年十二月 2012年四月 份额 用户 份额 用户 用户 份额 57963.9 69.57% 65544 66.36% 66700 65.91% 16552.5 15.23% 20298 15.38% 20900 15.40% 8802 8.10% 12925 9.79% 13600 10.02% 83318.4 76.67% 98767 74.83% 101200 74.58%

15.40% 10.02%

2009年十二月 2010年十一月 2011年十二月 2012年四月 年份

09-12年三大运营商市场份额折线图 80.00% 70.00% 71.94%

中国移动 中国联通

69.57%

66.36%

65.91%

60.00% 50.00%

40.00% 30.00% 20.00% 15.88% 6.03%

中国电信

10.00% 0.00%

15.23% 8.10%

15.38% 9.79%

11年三大运营商市场份额分析(单位:万)

中国电信 12925 13% 中国联通 20298 21%

中国移动 中国联通 中国电信

中国移动 65544 66%

中国电信 13600 13%

12年第一季度三大运营商市场份额分析(单 位:万)

中国移动

中国联通 20900 21%

中国联通

中国电信

中国移动 66700 66%