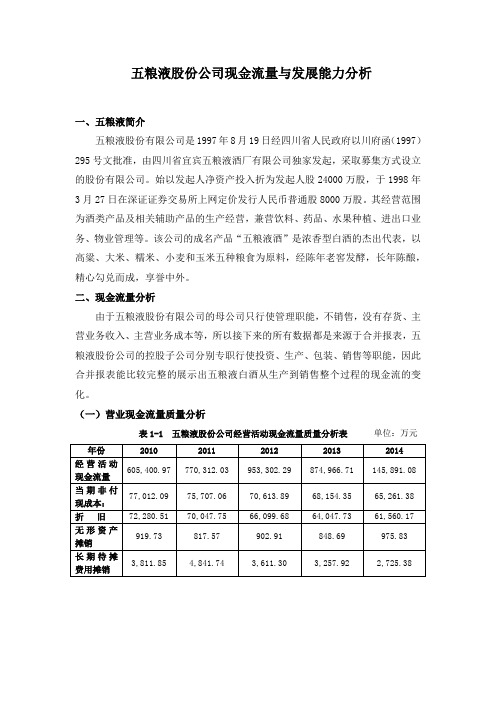

五粮液股份有限公司现金流动负债比率计算表

2013年五粮液集团财务报表现金流量表分析

一、现金流量表垂直分析(一)、经营活动产生的现金流量分析1、五粮液集团销售回款以及创现能力分析从变动额和变动率来看,2012年购买商品、接受劳务支付的现金以及销售商品、提供劳务收到的现金较2011年均有所上升,变动幅度较大,变动率分别达到43.94%和20.23%。

而2013年购买商品、接受劳务支付的现金以及销售商品、提供劳务收到的现金较2012年均有所下降,变动幅度有所降低,变动率分别为13.99%和24.55%。

三年总体分析,从变动率来看,变动幅度在可接受的范围以内,从变动额来看,2013年销售商品、提供劳务收到的现金较2011年减少30亿元左右,而购买商品、接受劳务支付的现金较2011年增加20亿元左右,不在合理范围内。

从现金购销比来看,三年呈现迅速上升趋势,平均每年上升5%左右,2013年与2011年相比上升10%,幅度较大,尽管企业运营正常,销售收回金额和满足购销付现的需求,但仍可以看出企业的信用逐年下降,销售回款、创现能力降低,可能出现信用风险。

2、五粮液集团营销状况分析由现金流量垂直分析表可知,2013年五粮液集团销售商品、提供劳务收到的现金占全部经营活动现金流入量比重最大,达到95.91%。

说明五粮液集团产品销售现款占经营活动流入的现金的比重最大,可见,五粮液集团主营业务突出,营销状况良好,通过自身创造现金的能力较强。

3、五粮液集团成长性分析由上表可以看出,五粮液集团经营活动现金净流量逐年下降,尤其是2013年,下降率达到83.33%,下降额达73亿之多,说明五粮液集团成长性较差。

(二)、投资活动产生的现金流量分析由现金流量垂直分析表可知,2013年五粮液集团投资活动现金流入小于现金流出,投资现金流入流出比为0.06,数值较小,说明企业处于发展时期,投资机会较多。

在投资活动现金支出中,构建固定资产、无形资产和其他长期资产支付的现金最多,所占比重为99.65%,虽然目前投资活动产生的现金流入量补偿不了流出量,但是如果投资有效,五粮液集团会在未来产生现金净流入用于偿还债务,创造收益。

宜宾五粮液股份有限公司财务报表分析

宜宾五粮液股份有限公司财务报表分析2006年6月目录一、五粮液股份有限公司简介1、公司背景简介2、公司战略分析3、公司2005年经营情况二、财务报表分析1、当年审计报告概述2、当年主要财务数据3、财务报表一般分析一)财务报表数据分析1)资产负债表项目分析A.资产总体结构及其变动情况B.流动资产结构及其变动情况C.存货D.负债E.流动负债2)利润表项目分析A、利润变动情况(主营业务利润、营业利润、利润总额、净利润)B、投资收益分析C、期间费用占主营业务收入比重分析3)现金流量表分析二)财务比率分析1)盈利能力2)偿债能力3)营运能力分析三、结论及展望1、结论2、公司发展展望附表1:2003-2005年资产负债表附表2:2003-2005年损益表附表3:2003-2005年现金流量表宜宾五粮液股份有限公司2005年财务报表分析一、公司简介1、公司背景简介五粮液集团有限公司,其前身为50年代初由几家古传酿酒作坊联合组建而成的“中国专卖公司四川省宜宾酒厂”,1959年因其产品五粮液酒的优秀品质和声誉而正式命名为“宜宾五粮液酒厂”,从1985年起,原五粮液酒厂创造性地将历史文化承传与现代的科学运作相结合从而取得了高速发展的巨大成就,于1998年改制为“五粮液集团有限公司”,在深圳证券交易所上市交易,至2005年12月31日止公司总股本为27.114048亿股。

2、公司战略分析五粮液集团的前身为50年代初由8间糟房组建的五粮液酒厂。

进入80年代中后期,五粮液集团抓住改革开放和机制转变的大好时机,有计划地实施了"质量效益型"、"质量规模效益型"、"质量规模效益多元化"三步发展战略,企业得到了长足的发展,进一步巩固了"中国酒业大王"的地位。

3、公司2005年经营情况1)报告期内总体经营情况综述2005年度,公司共销售五粮液系列酒14.09 万吨、实现主营业务收入64.19 亿元、主营业务利润24.14 亿元、净利润7.91 亿元,分别比上年同期增长10.51%、1.92%、-2.11%、-4.42%。

五粮液的财务分析报告(3篇)

第1篇一、前言五粮液作为中国著名的白酒品牌,自1915年诞生以来,历经百年沧桑,始终占据着中国白酒市场的领导地位。

本文通过对五粮液的财务报表进行分析,旨在揭示其财务状况、盈利能力、偿债能力、运营能力等方面的表现,为投资者、消费者及社会各界提供参考。

二、五粮液财务报表分析1. 资产负债表分析(1)资产结构分析根据五粮液2019年资产负债表,公司总资产为831.19亿元,其中流动资产为519.19亿元,非流动资产为312.00亿元。

流动资产占比为62.35%,非流动资产占比为37.65%。

流动资产中,货币资金、交易性金融资产、应收账款等占比较大,表明公司短期偿债能力较强。

(2)负债结构分析五粮液2019年负债总额为486.54亿元,其中流动负债为364.52亿元,非流动负债为122.02亿元。

流动负债占比为75.01%,非流动负债占比为24.99%。

流动负债主要由短期借款、应付账款、预收账款等构成,表明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析五粮液2019年营业收入为554.32亿元,同比增长16.67%。

其中,主营业务收入为542.52亿元,同比增长16.54%。

营业收入增长主要得益于高端产品占比提升、市场份额扩大等因素。

(2)营业成本分析五粮液2019年营业成本为390.23亿元,同比增长14.52%。

营业成本增长主要受原材料价格上涨、生产规模扩大等因素影响。

(3)毛利率分析五粮液2019年毛利率为29.34%,同比下降1.01个百分点。

毛利率下降主要受原材料价格上涨、市场竞争加剧等因素影响。

3. 现金流量表分析(1)经营活动现金流量分析五粮液2019年经营活动产生的现金流量净额为191.35亿元,同比增长19.76%。

这表明公司经营活动产生的现金流量状况良好,盈利能力较强。

(2)投资活动现金流量分析五粮液2019年投资活动产生的现金流量净额为-35.52亿元,同比下降19.74%。

五粮液集团有限公司资产负债表分析

五粮液集团有限公司资产负债表分析内容:一、集团概况二、资产负债表水平分析三、资产负债表垂直分析四、资产负债表项目分析二、资产负债表水平分析资产负债表水平分析的目的之一确实是从总体上概括了解资产、权益的变动情形,揭示出资产、负债和所有者权益变动的差异,分析差异的缘故。

因而通过对公司2007及2020年的资产负债表的水平分析能够让我们专门好的了解到在过去的一年中该公司的资产负债表的实际变动情形,并分析产生差异的缘故。

以下确实是我依照五粮液所提供的2007及2020年度的资产负债表而制作的资产负债表水平分析表。

〔一〕、资产负债水平分析表资产负债表水平分析表金额单位:元〔二〕、资产负债表变动情形的分析1、要紧资产项目分析从上表不难看出,资产的变动额为1924769601元,变动率为16.63%,对总资产的阻碍为16.63%;负债的变动额为95069709,变动率为4.89%,对总资产的阻碍为4.82%。

在资产类项目中流淌资产项目变化较大的有货币资金、预收帐款、预付账款等。

预付账款37838937.4496.31%0.33%第一,从上表中,我们不难看出货币资金对总资产的阻碍是最大的,它占到了总资产的16.11%,其变动额为1864629703,变动率为45.924%。

2、要紧负债项目分析在所有负债项目中其他应对款和应收利息对总资产的阻碍是较大的,其阻碍率分别达到了0.16%、0.08%,从表来看,公司本年其他应对款增加了18277393.3元,增长率为27.72%;应收利息增加了9599248.56元,增长率为22.21%,不管是从增长净额上看,依旧从增长比率看,两者的变动都专门的大,公司应专门注意其偿付实际,幸免公司应资金周转不慎而造成公司的不良阻碍。

三、资产负债表垂直分析资产结构的分析评判:从静态方面分析,五粮液公司的流淌资产比重为64.77%,非流通资产比重为35.23%。

该公司资产的流淌性较强,资产风险不大。

五粮液股份有限公司资产负债表分析

五粮液股份有限公司资产负债表分析公司简介:宜宾五粮液股份有限公司(以下简称本公司)是1997年8月19日经四川省人民政府以川府批准,由四川省宜宾五粮液酒厂独家发起,采取募集方式设立的股份有限公司。

主要从事“五粮液”及其系列白酒的生产和销售,注册资本379,596.672万元。

本公司于1998年3月27日在深圳证券交易所上网定价发行人民币普通股8,000万股。

2006年3月31日公司实施了股权分置改革,改革后股权结构如下:国有法人股181,778.69万股,占总股本的67.04%,高管股49.34万股,占总股本的0.02%,其他股东持有89,312.45万股,占总股本的32.94%。

股本总额仍为271,140.48万股。

2007年4月实施2006年度分配方案,每10股送红股4股、派现金0.60元(含税),共送股 108,456.19万股,总股本变更为379,596.672万股。

一、五粮液公司07年-资产负债表水平分析(一)对五粮液公司总资产变动情况做出如下分析评价:五粮液公司总资产本期增加1,231,496,805.62元,增长幅度为11.91%,说明该公司本年资产规模有较大幅度的增长。

进一步分析可以发现:(1)本期非流动资产合计减少221,452,841.48元,下降幅度为4.17%。

使总资产规模下降了2.14%,但因其减少主要是由于固定资产减少引起的,而固定资产减少主要包括累计折旧的增加和固定资产转入在建工程,累计折旧对公司生产能力不会有太大影响,固定资产转入在建工程有助于公司未来生产能力的增加,因此公司非流动资产减少并不能说明公司生产能力下降。

(2)流动资产增加1,452,949,647.10,增加幅度为28.88%,对总资产的影响为14.05%。

这一变化使公司的流动性有所增强,但由于其增加主要是货币资金的大幅度增加(较上年增加了45.74%)引起的,虽然有助于增强企业的偿债能力,但使资金的利用效率过低,不利于降低资金成本。

五粮液财务报表分析

目录五粮液财务报表分析 (1)引言 (1)介绍五粮液公司及其在中国白酒市场的地位 (1)财务报表概述 (2)解释财务报表的重要性和作用 (2)介绍五粮液的财务报表种类及其内容 (3)资产负债表分析 (4)分析五粮液的资产结构和负债结构 (4)讨论五粮液的资产负债比率和偿债能力 (5)探讨五粮液的资产周转率和利润率 (6)利润表分析 (7)分析五粮液的收入来源和成本结构 (7)讨论五粮液的毛利率和净利润率 (7)探讨五粮液的盈利能力和增长潜力 (8)现金流量表分析 (9)分析五粮液的现金流入和流出情况 (9)讨论五粮液的经营活动、投资活动和筹资活动的现金流量 (10)探讨五粮液的现金流量状况和偿债能力 (11)综合分析和结论 (12)综合分析五粮液的财务状况和经营情况 (12)提出对五粮液的建议和展望 (13)结语 (14)五粮液财务报表分析引言介绍五粮液公司及其在中国白酒市场的地位五粮液公司是中国著名的白酒生产企业,成立于1949年,总部位于四川省宜宾市。

作为中国最具影响力的白酒品牌之一,五粮液以其独特的酿造工艺和卓越的品质享誉全球。

五粮液公司的前身可以追溯到明朝时期,当时宜宾地区的酿酒技术就已经相当发达。

经过几百年的发展,五粮液公司逐渐形成了自己独特的酿造工艺和品牌形象。

五粮液的酿造工艺以高粱、大米、糯米、玉米和小麦为原料,采用传统的窖池发酵和陈酿工艺,历经多年的酿造和陈酿,形成了独特的风味和口感。

五粮液公司在中国白酒市场的地位举足轻重。

根据中国酒业协会的数据,五粮液连续多年位居中国白酒市场销售额榜首。

其产品不仅在国内市场广受欢迎,而且在国际市场也享有盛誉。

五粮液的品牌价值和知名度在中国白酒行业中独占鳌头。

五粮液公司在中国白酒市场的地位得益于多方面的因素。

首先,五粮液公司一直坚持高品质的酿造工艺和严格的质量控制,确保产品的稳定性和口感的一致性。

其次,五粮液公司注重品牌建设和市场推广,通过大规模的广告宣传和赞助活动,提升了品牌的知名度和美誉度。

五粮液现金流量与发展能力分析

五粮液股份公司现金流量与发展能力分析一、五粮液简介五粮液股份有限公司是1997年8月19日经四川省人民政府以川府函(1997)295号文批准,由四川省宜宾五粮液酒厂有限公司独家发起,采取募集方式设立的股份有限公司。

始以发起人净资产投入折为发起人股24000万股,于1998年3月27日在深证证券交易所上网定价发行人民币普通股8000万股。

其经营范围为酒类产品及相关辅助产品的生产经营,兼营饮料、药品、水果种植、进出口业务、物业管理等。

该公司的成名产品“五粮液酒”是浓香型白酒的杰出代表,以高粱、大米、糯米、小麦和玉米五种粮食为原料,经陈年老窖发酵,长年陈酿,精心勾兑而成,享誉中外。

二、现金流量分析由于五粮液股份有限公司的母公司只行使管理职能,不销售,没有存货、主营业务收入、主营业务成本等,所以接下来的所有数据都是来源于合并报表,五粮液股份公司的控股子公司分别专职行使投资、生产、包装、销售等职能,因此合并报表能比较完整的展示出五粮液白酒从生产到销售整个过程的现金流的变化。

(一)营业现金流量质量分析表1-1 五粮液股份公司经营活动现金流量质量分析表单位:万元资料来源:五粮液股份公司现金流量表补充资料图1如图1所示,五粮液股份公司的经营活动现金流量大于零,并在补偿当期非付现成本之后仍有剩余,反映出该企业有能力支持扩大再生产,经营活动健康稳定,现金流量状况良好。

而2014年五粮液经营活动产生的现金流量净额同比减少83.33%,这主要是因为受到2013年限酒政策的影响,导致的收入下降以及经销商使用银行承兑汇票增加。

(2014年五粮液银行承兑汇票金额为8,544.94万元,而2013年其银行承兑汇票金额为5,257.79万元。

)(二)营业现金流量构成分析1、营业现金流入分析表1-2 2014年五粮液股份公司经营现金流入分析表资料来源:五粮液股份公司合并现金流量表从表1-2可以看出,2014年五粮液股份公司经营活动产生的现金流入在当年现金流入合计中占比为99.83%。

基于战略的财务分析——以宜宾五粮液股份有限公司为例

1 前言1.1研究背景在我国,白酒行业属于传统行业之一,在悠久的历史长河中,酒文化是其中最亮丽的瑰宝,正是由于酒文化其中厚重的历史和文化积淀,才使每一种老牌白酒除了具有优越的品质、雄厚的资金以及独特的技术外,更有着深厚的群众基础,白酒也已经深入到人们的日常生活之中,因此本文对酒行业的分析探讨才有其积极的现实意义。

自2013年中国白酒行业进入深度调整期至今,三公和反腐政策对高端白酒市场需求的影响已经触底,白酒消费的刚性需求带动基本面逐渐恢复,具有品牌和营销能力的企业将率先走出调整[1]。

五粮液拥有一线名酒血统,品牌力强,市场认可度很高,随着中国“一带一路”政策的影响,中国白酒行业的国际化进程进一步加快,白酒的国际化进入了一个新时代,迎来了新机会。

企业如何适应市场,不断发展壮大,就需要充分的综合分析本企业的战略环境和财务状况才能使企业评估更全面、准确和科学。

1.2研究目的本文是以宜宾五粮液股份有限公司为例,运用战略的眼光对公司进行SWOT 分析,判断宜宾五粮液的战略选择是否得当,再通过对宜宾五粮液财务的分析与研究,分析公司战略是如何实施的,以及该战略在公司中实施有什么样地效果,更为全面的分析了公司实施该战略的优劣势,发现战略实施的问题,并提出一定的建议,这样的财务分析得到的结果会更具有决策有用性,有助于管理者不断调整战略。

同时也可以为中国白酒行业的财务现状提出一些具有指导性的意见,使其拥有更好的发展前景。

1.3国内外研究现状1.3.1国内研究现状闻新燕认为传统的财务分析往往只是就报表论报表,没有看到数字背后深层次的经济含义,企业应当运用SWOT分析法等将战略与财务报表分析相结合,然后再分析公司的经营、资产等状况,从战略角度进行合理的调整,实现企业财务效应最优化[2]。

通过研究财务战略的含义,我们可以看到,我们应该站在战略的角度上来分析企业的具体财务管理活动是否有效。

这种财务战略与企业的资金来源相关,在企业的财务管理活动中起到了非常重要的作用。

企业偿债能力分析-以宜宾五粮液股份有限公司为例

中国地质大学长城学院本科毕业论文题目企业偿债能力分析-以宜宾五粮液股份有限公司为例院别经济学院专业会计学学生姓名苗博文学号013141820指导教师李哲职称中级会计师2018 年 4 月15日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:指导教师签名:年月日中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:苗博文学号:0131418202018 年4 月15 日美国哈佛大学的教授帕利普在对杜邦财务分析体系进行了补充、变形以后发展形成帕利普财务分析体系。

帕利普在他的《企业分析与评价》一书中将财务分析体系中的常用的财务比率分为网大类:资产管理效率比率、偿债能力比率、现金流量比率、盈利比率。

Ye Cruze(2014)在《European Expressway Infrstructure :Towards-a Convergence of Infrastructure Charging》指出,要衡量企业资产的流动性,通常使用流动比率和速动比率这两个指标,通过测量出运两个指标的临界安全值,对企业短期偿债能力进行评价。

这两个指标适用性广、计算方法简单,但是并不能详细检查企业的流动性。

并且流动比率和速动比率均为静态指标,不能动态地从企业融资与投资的配比关系上衡量企业短期偿债能力,所存有一定的局限性。

王宝田和王榕梓(2014)在《完善偿债能力分析指标有效控制信贷风险——基于银行信贷风险管理谨慎原则的思考》中指出系统分析了偿债能力评价指标的不足,并对偿债能力指标做出了改进,包括流动比率、速动比率、资产负债率、利息保障倍数等等。

牛艳勇、闫艳、陈亚杰(2016)在《企业偿债能力模糊综合评价》认为企业的经营能力主要来源于企业有形资源和无形资源和组织资源的整合,而债务资本绝大部分投入到了日常的经营活动,并且未来偿还债务的本息也需要从未来的经营利润中支付。

五粮液2008年财务比率综合评分表

五粮液2008年财务比率综合评分表

1、流动比率=流动资产/流动负债=874155/204048=4.28

2、速动比率=速动资产/流动负债=(874155—207693)/204048=3.27

3、资产/负债= 1349642/204048=6.61

4、存货平均余额=(期初存货余额+期末存货余额)/2=(180587+207693)/2=194140 存货周转率=销售成本/存货平均余额=361807/194140=1.86

5、应收账款平均余额=(期初应收账款+期末应收账款)/2=(679+517) /2=598

应收账款周转率=赊销收入净额/应收账款平均余额=793307/598=1327

6、资产平均总额=(期初资产总额+期末资产总额)/2=(1157165+1349642)/2=1253403.5

总资产周转率=销售收入/资产平均总额=793307/1253403.5=0.63

7、资产净利率=(净利润/资产平均总额)*100%=(182970/1253403.5)*100%=14.60%

8、股东权益平均总额=(期初股东权益总额+期末股东权益总额)/2=(956938+1138007)/2=1047472.5

股东权益报酬率=(净利润/股东权益平均总额)*100%=182970/1047472.5*100%=17.36% 9、销售净利率=(净利润/营业收入净额)*100%=(182970/793307)*100%=23.06%

以下是五粮液2008年杜邦分析系统图。

五粮液集团有限公司资产负债表分析

五粮液集团有限公司资产负债表分析内容:一、集团概况二、资产负债表水平分析三、资产负债表垂直分析四、资产负债表项目分析一、集团概况五粮液集团有限公司位于“万里长江第一城”——中国西南腹地的四川省宜宾市北面的岷江之滨。

其前由50年代初几家古传酿酒作坊联合组建而成的“中国专卖公司四川省宜宾酒厂”,1959年正式命名为“宜宾五粮液酒厂”,1998年改制为“五粮液集团有限公司”。

五粮液集团有限公司是以五粮液及其系列酒的生产经营为主,同时生产经营精密塑胶制品、成套小汽车模具、大中小高精尖注射和冲压模具,以及生物工程、药业、印刷、电子、物流运输和相关服务业等多元发展,具有深厚企业文化的现代企业集团。

2006年,实现销售收入200.5亿元。

集团公司现有职工30000余人,科技开发和生产经营的建筑设施错落有致地掩映在9平方公里的花园般厂区中。

五粮液集团有限公司的成名产品“五粮液酒”是浓香型白酒的杰出代表。

她以高粱、大米、糯米、小麦和玉米五种粮食为原料,以“包包曲”为动力,经陈年老窖发酵,长年陈酿,精心勾兑而成。

她以“香气悠久、味醇厚、入口甘美、入喉净爽、各味谐调、恰到好处、酒味全面”的独特风格闻名于世,以独有的自然生态环境、600多年的明代古窖、五种粮食配方、酿造工艺、中庸品质、“十里酒城”等六大优势,成为当今酒类产品中出类拔萃的珍品。

自1915年代表中国产品首获“巴拿马万国博览会”金奖以来,五粮液酒又相继在世界各地的博览会上共获38次金奖,1995年在“第十三届巴拿马国际食品博览会”上又再获金奖,铸造了五粮液“八十年金牌不倒”的辉煌业绩,并被第五十届世界统计大会评为“中国酒业大王”。

2002年6月,在巴拿马“第20届国际商展”上,再次荣获白酒类唯一金奖,续写了五粮液百年荣誉。

同时,五粮液酒还四次蝉联“国家名酒”称号;四度荣获国家优质产品金质奖章;其商标“五粮液”1991年被评为首届中国“十大驰名商标”;数年来“五粮液”品牌连续在中国白酒制造业和食品行业“最有价值品牌”中排位第一,2008年其品牌价值达450.86亿元,具有领导市场的影响力。

五粮液资产负债表分析

五粮液公司流动资产变动情况图解 五粮液公司流动资产变动情况图解 流动资产

应收票据 存货 货币资金 其他流动资产

五粮液公司资产负债表水平分析 ——非流动资产变动情况分析评价 非流动资产变动情况分析评价 非流动资产 非流动资产的变动主要体现在固定资产的 减少。固定资产净值本期减少340000000 元,减少幅度为7.28%,使总资产规模减 少了2.93%。

五粮液资产负债表分析

08财管5班 200857197 张 婧

目录

资产负债表水平分析表 资产负债表水平分析 ——总资产变动情况分析评价 ——流动资产变动情况分析评价 ——非流动资产变动情况分析评价 ——权益总额变动情况分析评价 资产负债表垂直分析表 资产负债表垂直分析 ——资产结构分析评价 ——资本结构分析评价 资产结构与资本结构适应程度分析评价 资产负债表主要项目分析

五粮液公司资产负债表垂直分析 ——资本结构分析评价 资本结构分析评价 资本结构

从静态方面分析,该公司股东权益比重为 85.19%,负债比重为15.11%,资产负债率比 较低,财务风险相对较小。 从动态方面分析,该公司股东权益比重上升了 2.16%,负债比重下降了2.16%,各项目变动 幅度不大,表明该公司资本结构还是比较稳定 的,财务实力略有上升。

五粮液公司资产负债表水平分析 ——流动资产变动情况分析评价 流动资产变动情况分析评价 流动资产

本期总资产的增长主要体现在流动资产的增长 上。其增长主要体现在三个方面: 一是货币资金的大幅度增长。本期增长 1870000000元,增长的幅度为45.06%,对总 资产的影响为16.12%。 二是应收票据的增加。本期增加78000000元, 增长幅度为14.89%,对总资产的影响为 0.67%。 三是存货的增长。本期增加270000000元,增 长幅度为14.92%,对总资产的影响为2.33%。

五粮液财务分析报告 (1)

五粮液财务分析报告作者:石继鹏一、公司简介五粮液集团有限公司(公司简称:五粮液,股票代码:000858,上市交易所:深圳证券交易所)是以五粮液及其系列酒的生产经营为主,同时生产经营精密塑胶制品、成套小汽车模具、大中小高精尖注射和冲压模具,以及生物工程、药业、印刷、电子、物流运输和相关服务业等多元发展,具有深厚企业文化的现代企业集团。

经中国证券监督管理委员会[1998]24号文和[19098]25号文批准,于1998年3月27日通过深圳证券交易所系统成功地向社会公众公开发行每股面值1.00元人民币普通股股票7200万股(另向本公司职工与售800万股)。

公司已于1998年4月21日在四川省工商行政管理局注册登记,注册资本为32000万元。

五粮液在中国市场中占非常重要的地位,是浓香型白酒的杰出代表,五粮液在白酒界通过首创OEM贴牌扩张、买断经营的形式,在不到20年的时间内占据了中国白酒市场的半壁江山。

在高中低端的各个细分市场形成了众多的子品牌,形成了有效的多品牌组合。

数年来"五粮液"品牌连续在中国白酒制造业和食品行业"最有价值品牌"中排位第一。

五粮液集团有限公司位于“万里长江第一城”中国西南腹地的四川省宜宾市北面的岷江之滨。

其前由50年代初几家古传酿酒作坊联合组建而成的“中国专卖公司四川省宜宾酒厂”,1959年正式命名为“宜宾五粮液酒厂”,1998年改制为“四川省宜宾五粮液集团有限公司”。

五粮液集团有限公司是以五粮液及其一系列酒的生产经营为主,现代制造业、现代工业包装、光电玻璃、现代物流、橡胶制品、现代制药等产业多元发展,具有深厚企业文化的特大型现代企业集团。

五粮液集团有限公司是以五粮液及其系列酒的生产经营为主,现代制造业、现代工业包装、光电玻璃、现代物流、橡胶制品、现代制药等产业多元发展,具有深厚企业文化的特大型现代企业集团。

公司不仅成为全球规模最大、生态环境最佳、五种粮食发酵、品质最优、古老与现代完美结合的酿酒圣地。

五粮液公司最新财务报表及管理知识分析(DOC 38页)

五粮液公司财务报表分析之会计分析1 资产负债表分析公司简介:宜宾五粮液股份有限公司(以下简称本公司)是1997年8月19日经四川省人民政府以川府批准,由四川省宜宾五粮液酒厂独家发起,采取募集方式设立的股份有限公司。

主要从事“五粮液”及其系列白酒的生产和销售,注册资本379,596.672万元。

本公司于1998年3月27日在深圳证券交易所上网定价发行人民币普通股8,000万股。

2006年3月31日公司实施了股权分置改革,改革后股权结构如下:国有法人股181,778.69万股,占总股本的67.04%,高管股49.34万股,占总股本的0.02%,其他股东持有89,312.45万股,占总股本的32.94%。

股本总额仍为271,140.48万股。

2007年4月实施2006年度分配方案,每10股送红股4股、派现金0.60元(含税),共送股108,456.19万股,总股本变更为379,596.672万股。

1.1.1 对五粮液公司总资产变动情况做出如下分析评价五粮液公司总资产本期增加1,231,496,805.62元,增长幅度为11.91%,说明该公司本年资产规模有较大幅度的增长。

进一步分析可以发现:(1)本期非流动资产合计减少221,452,841.48元,下降幅度为4.17%,使总资产规模下降了2.14%,但因其减少主要是由于固定资产减少引起的,而固定资产减少主要包括累计折旧的增加和固定资产转入在建工程,累计折旧对公司生产能力不会有太大影响,固定资产转入在建工程有助于公司未来生产能力的增加,因此公司非流动资产减少并不能说明公司生产能力下降。

(2)流动资产增加1,452,949,647.10,增加幅度为28.88%,对总资产的影响为14.05%。

这一变化使公司的流动性有所增强,但由于其增加主要是货币资金的大幅度增加(较上年增加了45.74%)引起的,虽然有助于增强企业的偿债能力,但使资金的利用效率过低,不利于降低资金成本。

对五粮液公司的现金流量表的分析

对五粮液公司2009年的现金流量表的分析一、现金流量表一般分析第一,五粮液公司2009年的现金及现金等价物共增加了16.18亿元。

其中,经营活动产生净现金流量60.54亿元;投资活动产生净现金流量-42.57亿元;筹资活动产生净现金流量-1.79亿元。

第二,该公司本年经营活动净现金流量的产生主要原因是销售商品、提供劳务,收到现金151.21亿元,购买商品、接受劳务支付现金35.22亿元,支付各项税费31.65亿元。

该公司的经营活动产生净现金流量大于0,反映出该企业经营活动的现金流量自我适应能力较强,通过经营活动收取的现金,不仅能够满足经营本身的需要,而且剩余部分还可以用于再投资或偿债。

第三,投资活动现金流量主要是由于取得子公司和其他营业单位,够建固定资产等长期资产引起的。

取得子公司和其他营业单位支付的现金净额为32.69亿元,够建固定资产、无形资产和其他长期资产支付的现金为9.85亿元。

大规模够建固定资产等长期资产可以增加企业未来的生产能力。

第四,筹资活动产生的净现金流量为-1.79亿元。

主要是由于分配股利、利润或偿付利息而支付的现金。

如果公司的筹资活动现金流出量远远大于现金的流入量,可能是企业执行了高股利分配政策,或者是已经进入债务偿还期。

二、现金流量表水平分析第一,从五粮液公司的现金流量水平分析表可以看出,2009年净现金流量比2008年减少了2.46亿元。

经营活动、投资活动和筹资活动产生的净现金流量较上年的变动额分别是40.81亿元、-41.52亿元和-1.76亿元。

第二,经营活动净现金流量比上年增长了40.81亿元,增长率为206.9%。

经营活动现金流入量与流出量分别比上年增长59.20%和21.38%,增长额分别为57.28亿元和16.47亿元。

经营活动现金流入量的增长远远快于经营活动现金流出量的增长,使经营活动的现金净流量有了巨幅增长。

经营活动现金流入量的增长主要因为销售商品、提供劳务收到的现金增长了56.10亿元,增长率为58.92%。

五粮液偿债能力分析

五粮液股份有限公司偿债能力分析股票代码:000858一、短期偿债能力指标的计算和分析[一]流动比率分析根据公司资产负债表,可计算公司流动比率:2007年2006年流动资产6,483,891,981.715,030,942,334.61流动负债1,942,914,142.932,036,455,444.332007年流动比率=6,483,891,981.71÷1,942,914,142.93×100%=333.72%2006年流动比率=5,030,942,334.61÷2,036,455,444.33×100%=247.04%五粮液公司2006年偿债能力已经较好,2007年偿债能力更是一路攀升,达到333.7199%,一方面公司的流动资产达到总资产的56.0326%,流动负债仅占负债与所有者权益的16.7903%。

所以单从流动比率上看,五粮液集团有很强的短期偿债能力。

[二]速动比率分析根据公司资产负债表,可计算分析公司速动比率:2007年2006年存货1,805,867,257.731,508,022,529.59流动资产6,483,891,981.715,030,942,334.61流动负债1,942,914,142.932,036,455,444.33速动比流=(流动资产-存货)÷流动负债×100%2007年速动比率=(6,483,891,981.71-1,805,867,257.73)÷1,942,914,142.93×100%=240.77%2006年速动比率=(5,030,942,334.61-1,508,022,529.59)÷2,036,455,444.33×100%=172.99%由上述比率计算结果可知,五粮液的速动比率与流动比率的变化趋势基本一致,2007年回升的趋势。

速动比率的上升趋势很强,反映企业的短期偿债能力很强。