2018年1-12月乘用车分企业销量 产量统计表

氢燃料电池汽车项目投资测算报告表

氢燃料电池汽车项目投资测算报告表一、项目背景情况坚持对内开放和对外开放并举,坚持进出口并重、引资和引技引智并重、引进来和走出去并重。

(一)主动融入“一带一路”拓宽外向通道。

推动与国家“一带一路”陆海空大通道互联互通,深度融入全球产业链、物流链和价值链。

优化外贸结构。

完善外贸布局,创新发展模式,促进外贸向优质优价、优进优出转变。

优化提升一般贸易,扩大传统优势产品和具有自主知识产权的高新技术产品出口。

加快发展服务贸易,扩大旅游、物流、软件、外包、技术、文化、中医药等领域服务贸易。

大力发展跨境电子商务、市场采购和外贸综合服务体等新型贸易业态。

促进加工贸易转型升级,引导加工贸易产业由单纯加工向设计、研发、品牌、服务等内容扩展。

支持成套设备、资源能源、关键技术以及重点消费品进口。

大规模“走出去”。

加强双边多边政策对接,推进国际产能和装备制造合作,推动特色优势产业拓展海外市场。

支持有实力、有条件企业在境外建立生产研发基地,承揽国际工程项目,跨国兼并收购重点企业和项目。

推动企业在境外建设加工制造型、农业产业型、商贸物流型、资源利用型等经贸合作园区。

促进沿线人文交流,推进科技、教育、文化资源“走出去”。

推动与重点国家建立友好省州、友好城市等经贸合作伙伴关系。

高水平“引进来”。

提升引资、引智、引技水平,引导优质生产要素投向以先进制造业为主导的战略性新兴产业、现代服务业、现代农业和基础设施建设等领域。

有计划、有重点地争取扩大国际金融机构贷款规模和使用范围。

鼓励企业利用发行外债。

2018年,新能源汽车产销分别完成127万辆和125.6万辆,同比分别增长59.9%和61.7%。

2017年,新能源汽车产销分别完成79.4万辆和77.7万辆,同比分别增长53.8%和53.3%。

2018年,新能源汽车产销分别完成127万辆和125.6万辆,同比分别增长59.9%和61.7%。

其中,纯电动汽车产销分别完成98.6万辆和98.4万辆,同比分别增长47.9%和50.8%;插电式混合动力汽车产销分别为28.3万辆和27.1万辆,同比分别增长122%和118%;燃料电池汽车产销均完成1527辆。

汽车行业周报:政策刺激叠加需求复苏 看多行业

政策刺激叠加需求复苏看多行业行业周报(2020.11.16-2020.11.22)►坚定看好电动智能增量+整车强周期+摩托车新能源汽车:《新能源汽车产业发展规划(2021-2035)》提出到2025年新能源汽车新车销售占比达总量20%的阶段性目标。

2020年是新能源汽车供给端剧变元年,供给端质变撬动需求,类比手机发展史,爆款车型的出现将导致新能源汽车渗透率加速提升,推动行业从导入期迈入成长期。

核心推荐:1)【比亚迪】:短期“汉”上市开启新品大周期,中期动力电池外供进入兑现期,长期新能源整车平台输出实现对外开放。

2)特斯拉产业链:零部件国产化加速,关注:a.供应链全球化打开广阔市场空间:推荐【华域、拓普】,受益标的【旭升】;b.国产化比例提升、新车型引入带来增量配套机会:推荐【银轮、新泉、敏实】,受益标的【常熟汽饰、华翔】;c.从单品到总成带动单车配套价值量提升:受益标的【三花】。

3)大众MEB产业链:大众计划到2025年国产40款新能源汽车,交付150万辆。

MEB规划体量大、国产化率高,将给国内配套供应链带来重大机遇,推荐【文灿、科博达、均胜】。

4)蔚来产业链:高端纯电动车型销量的加速增长验证其强大的产品力和品牌力,车型布局的逐步完善有望推动销量持续向上突破,带动产业链共同成长,推荐【文灿、拓普】。

乘用车:10月乘用车销量同比+9.3%,3月以来销量表现及Q3板块业绩好转逐步验证需求回暖逻辑,需求提振的过程将驱动业绩修复和估值提升,行业重回周期性复苏轨道,推荐【长安、长城、比亚迪、吉利H】,建议关注【广汽A+H、上汽】。

零部件:关注整车周期共振【华域、拓普、新泉、星宇】和配件核心成长【福耀*、玲珑、敏实】及小而美的隐形冠军,建议关注【新坐标、豪能、爱柯迪】。

(福耀与建材组联合覆盖)智能网联汽车:2020世界智能网联汽车大会发布的《智能网联汽车技术路线图2.0》计划到2035年,中国方案智能网联汽车技术和产业体系全面建成,高阶自动驾驶智能网联汽车大规模应用。

资料分析核心考点一增长率-公务员考试行测试卷与试题

资料分析核心考点一增长率-公务员考试行测试卷与试题<u>材料</u>中国汽车工业协会发布的2009年4月份中国汽车产销数据显示,在其他国家汽车销售进一步疲软的情况下,国内乘用车销量却持续上升,当月销量已达83.1万辆,比3月份增长7.59%,同比增长37.37%。

乘用车细分为基本型乘用车(轿车)、多功能车(MPV)、运动型多用途车(SUV)和交叉型乘用车。

其中,轿车销量比3月份增长8.3%,同比增长33.04%;MPV销量比3月份下降3.54%,同比下降4.05%;SUV销量比3月份增长19.27%,同比增长22.55%;交叉型乘用车销量比3月份增长3.62%,同比增长70.66%。

轿车、MPV、SUV和交叉型乘用车销量占4月份乘用车总销量的比重分别为71%、2%、6%和21%。

1. 与上年同期相比,2009年4月份乘用车销量约增长了多少万辆?`A. 13.2B. 22.6C. 31.1D. 40.4答案:B<u>材料</u>2011年前十一个月,某省高新技术产业完成总产值3763.00亿元,实现增加值896.31亿元。

增加值同比增长30.74%,比规模以上工业增加值高11.64个百分点,占规模以上工业增加值的比重达到25.32%。

高新技术产业各领域的增加值如下图所示:高新技术产业各领域增加值饼形图2. 2011年前十一个月,该省规模以上工业增加值同比增长约为多少?A. 11.64%B. 19.10%C. 30.74%D. 42.38%答案:B<u>材料</u>3. 2009年10月,我国邮政业务总量环比增长:A. -6.2%B. -14.9%C. 6.2%D. 14.9%答案:A<u>材料</u>2011年发现违法用地行为7.0万件,涉及土地5.0万公顷(耕地1.8万公顷),同比分别上升5.8%、11.0%(耕地下降2.4%)。

汽车行业:汽车需求怎么看:关注补库、报废更新和出口对需求的提振

T汽车行业汽车需求怎么看:关注补库、报废更新和出口对需求的提振“缺芯”边际改善、原材料价格下行,需求有望成为汽车行业X因素。

我们的观点:我国汽车行业处于需求平台期,宏观经济下行对汽车景气度有一定压制,但从中长期看,我国汽车保有量较发达国家仍有差距,当前销量距我们测算的销量峰值空间仍大;从短期看,补库、报废更新、出口来带的需求提振有望对冲宏观经济下行的负面影响,因此总量上谨慎乐观。

中长期角度看需求:①2017年销量触顶,我国汽车行业进入需求平台期,增速中枢由2008-2011年20.5%,回落至2016-2020年0.6%。

②我国汽车千人保有量为195辆,较发达国家仍有提升空间,但部分城市已处于较高水平。

③预计我国汽车保有量峰值4.5亿辆,销量峰值约为3460万辆。

补库角度看需求:由于汽车“缺芯”,2021年汽车行业经历较大程度的去库。

我们测算若库存恢复至2019-2020年中枢水平,则需补库122万辆,是2022年汽车销量的重要支撑,其中厂家补库30万辆,渠道补库92万辆。

报废更新角度看需求:①我国汽车报废率远低于成熟市场,2020年理论报废量546.2万辆,报废率约为2%,发达国家6%-8%;报废回收量为206.6万辆,报废回收率为0.8%,发达国家为4%-6%。

②我们测算2025年汽车理论报废量为1342万辆,2021-2025年复合增速约为20%。

③我们预计2021-2025年的汽车报废将每年拉动75万辆的新车需求。

出口角度看需求:①2021年我国汽车出口量暴增,原因可能是疫情控制较好的海外替代、自主品牌产品力提升、新能源成为出口的突破口。

②智能电动汽车时代自主品牌崛起,出口有望成为驱动我国汽车需求的重要来源,预计2021年出口198万辆,2022-2025年复合增速为8%。

需求测算:①2021-2025年我国汽车销量分别为2589万辆、2785万辆、2872万辆、2971万辆、3080万辆,yoy分别为2.5%、7.6%、3.1%、3.4%、3.7%。

2022国考资料分析讲义

目录2023年度国考资料分析基础讲义 (1)第一章统计学基础概念 (1)第二章增长类公式 (6)第一节增长率 (6)第二节基量 (8)第三节增长量 (10)第四节现量 (12)第五节间隔增长率 (15)第六节乘积增长率 (16)第七节混合增长率 (17)第三章比重类公式 (18)第一节现期比重 (18)第二节现期总量 (19)第三节现期部分量 (20)第四节基期比重 (22)第五节比重变化 (23)第四章倍数 (25)第一节倍数之间的概念关系 (25)第二节量的倍数与比例间的倍数 (27)第三节基期的倍数 (28)第五章平均数 (30)第一节几个数的平均数 (30)第二节平均数的常见公式 (31)第三节求份数 (32)第三节基期的平均数 (33)第四节平均数的增长量 (35)第五节平均数的增长率 (36)第六章资料分析材料形式 (37)第一节文字类 (37)第二节表格类 (40)第三节柱形图 (44)第四节折线图 (48)第五节扇形图 (52)第六节网状图 (54)2023年度国考资料分析基础讲义第一章统计学基础概念概念一:同比和环比同比指与上年同期相比;环比指与上一个时期相比,该时期应该是最小的时间量。

环比分为日环比、周环比、月环比和年环比。

但一般在行测中出现的环比为月环比,这时因为在绝大部分统计资料中出现的最小时间往往以月为单位。

如:2021年7月的同比时期为2020年7月2021年7月的环比时期为2021年6月2021年第三季度的同比时期为2020年第三季度2021年第三季度的环比时期为2021年第二季度2009年4月份中国汽车产销数据显示,在其他国家汽车销售进一步疲软的情况下,国内乘用车销量却持续上升,当月销量已达83.1万辆,其中,轿车销量占到71%,比三月份增长8.3%,同比增长33.04%。

问题1: 2008年4月,中国轿车销量为?问题2: 2009年3月,中国轿车销量为?概念二:基量与现量、增长量和增长率统计学中一般会出现若干的时期之间的关系,一般而言:跟哪个时期相比,哪个时期就叫做基期,而在基期所体现的量值,被称为基量。

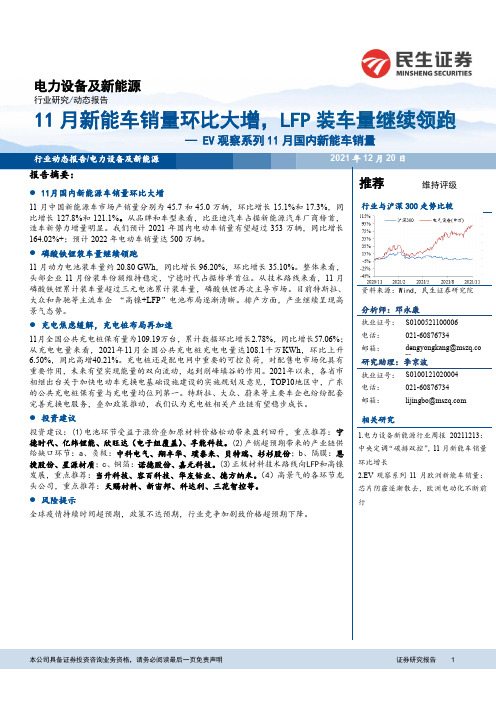

电力设备及新能源:EV观察系列11月国内新能车销量:11月新能车销量环比大增,LFP装车量继续领跑

报告摘要:●11月国内新能源车销量环比大增11月中国新能源车市场产销量分别为45.7和45.0万辆,环比增长15.1%和17.3%,同比增长127.8%和121.1%。

从品牌和车型来看,比亚迪汽车占据新能源汽车厂商榜首,造车新势力增量明显。

我们预计2021年国内电动车销量有望超过353万辆,同比增长164.02%+;预计2022年电动车销量达500万辆。

●磷酸铁锂装车量继续领跑11月动力电池装车量约20.80 GWh,同比增长96.20%,环比增长35.10%。

整体来看,头部企业11月份装车份额维持稳定,宁德时代占据榜单首位。

从技术路线来看,11月磷酸铁锂累计装车量超过三元电池累计装车量,磷酸铁锂再次主导市场。

目前特斯拉、大众和奔驰等主流车企“高镍+LFP”电池布局逐渐清晰。

排产方面,产业继续呈现高景气态势。

●充电焦虑缓解,充电桩布局再加速11月全国公共充电桩保有量为109.19万台,累计数据环比增长2.78%,同比增长57.06%;从充电电量来看,2021年11月全国公共充电桩充电电量达108.1千万KWh,环比上升6.50%,同比高增40.21%。

充电桩还是配电网中重要的可控负荷,对配售电市场化具有重要作用,未来有望实现能量的双向流动,起到削峰填谷的作用。

2021年以来,各省市相继出台关于加快电动车充换电基础设施建设的实施规划及意见,TOP10地区中,广东的公共充电桩保有量与充电量均位列第一。

特斯拉、大众、蔚来等主要车企也纷纷配套完善充换电服务,叠加政策推动,我们认为充电桩相关产业链有望稳步成长。

●投资建议投资建议:(1)电池环节受益于涨价叠加原材料价格松动带来盈利回升,重点推荐:宁德时代、亿纬锂能、欣旺达(电子组覆盖)、孚能科技。

(2)产销超预期带来的产业链供给缺口环节:a、负极:中科电气、翔丰华、璞泰来、贝特瑞、杉杉股份;b、隔膜:恩捷股份、星源材质;c、铜箔:诺德股份、嘉元科技。

(3)正极材料技术路线向LFP和高镍发展,重点推荐:当升科技、容百科技、华友钴业、德方纳米。

8月新能源汽车市场解析

8月新能源汽车市场解析作者:郑雪芹来源:《汽车纵横》2022年第10期在燃油车购置税减半政策下,新能源汽车不仅没有受到影响,反而保持高增长态势,月度产销再创历史新高。

据中国汽车工业协会(以下简称“中汽协”)发布的最新数据显示,2022年8月,新能源汽车产销分别完成69.1万辆和66.6万辆,同比分别增长1.2倍和1倍;1-8月,新能源汽车累计产销分别完成397万辆和386万辆,累计同比分别增长1.2倍和1.1倍。

(见图表1)从月度销量走势来看,8月新能源汽车产销继续高歌猛进,月销量首次突破60万辆,创历史新高。

新能源汽车产销翻倍离不开国家在今年推出的一系列针对新能源汽车的购车优惠政策,持续给市场注入“强心剂”,增强消费信心。

(见图表2)新能源汽车市场利好不断。

近期,国务院常务会议决定延续实施新能源汽车免征车购税等政策,促进大宗消费。

交通运输部等联合印发《加快推进公路沿线充电基础设施建设行动方案》,完善基础设施布局,支撑新能源汽车产业蓬勃发展。

相关政策进一步增强了行业企业发展新能源汽车的信心,有利于汽车产业加快转型升级。

据中国汽车工业协会副秘书长陈士华预计,在中央和地方政府稳经济、促消费政策持续作用下,加之夏末秋初南方极端高温干旱天气造成的电力紧张问题有所缓解,且伴随传统黄金消费季的到来,未来几个月乘用车仍会呈现较快增长,新能源汽车以及汽车出口还会延续良好发展势头,为全年汽车市场实现稳定增长提供有力保障。

乘联会分析认为,供给改善等因素带动电动车订单表现火爆,多地出台鼓励消费政策力度较大,同时主流车企生产持续拉升,改变了淡季规律,8月车市呈现火爆局面。

预计9月份汽车产销量将继续保持高增长,实现“金九银十”的良好局面。

据中信证券研究报告预测,基于8月国内市场促消费政策的持续发力,新能源汽车产销同比延续高增长,上调全年新能源汽车销量预测至650万辆。

在政策层面,推动新能源汽车产业链持续优化已经明确成为工信部下一步推动新能源汽车产业发展再上新台阶的关键举措。

乘用车历年产量与销量数据

中汽协:乘用车产量(辆)年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4 20053,931,807473,236257,703215,533352,906354,004304,537367,306328,230315,509358,234298,977371,003407,865826,1421,025,8471,001,9731,077,845 20065,197,144769,288391,591377,697499,722483,050413,473425,885366,957358,103458,417422,170509,041491,0381,269,0101,322,4081,183,4771,422,249 20076,380,004987,535567,563419,972590,690544,628492,678533,579476,974448,424544,507522,237616,326622,4261,578,2251,570,8851,469,9051,760,989 20086,728,6821,080,635609,078471,557715,066658,511591,367608,027542,346434,779555,543519,874533,551488,9831,795,7011,857,9051,532,6681,542,408 200910,364,2421,116,210524,879591,331751,657817,548821,533898,623850,286857,5041,026,152970,3101,074,6871,179,7321,867,8672,537,7042,733,9423,224,729 201013,886,7032,163,3231,243,911919,4121,299,4811,142,5961,031,5731,045,343990,880975,4191,230,2131,198,1261,364,4771,445,2723,462,8043,219,5123,196,5124,007,875 201114,512,6732,367,3991,398,120969,2791,383,3631,156,5811,040,9331,121,9641,050,4061,116,8421,275,0341,261,8091,374,1161,364,2263,750,7623,319,4783,442,2824,000,151 201215,524,4222,315,0031,053,5231,261,4801,455,8091,305,1511,269,1031,258,8461,184,7761,228,5001,352,7691,280,1661,431,9961,442,3033,770,8123,833,1003,766,0454,154,465 201318,084,8452,726,2061,621,1581,105,0481,657,0281,498,6461,419,7461,362,8531,298,7981,387,7681,576,4361,591,7901,783,3781,782,1964,383,2344,281,2454,263,0025,157,364 201419,925,6293,049,3621,710,5711,338,7911,748,3311,667,3931,649,6151,598,9601,472,6871,481,0101,724,3541,757,7851,834,6351,941,4974,797,6934,915,9684,678,0515,533,917 201521,043,5683,382,0941,969,2741,412,8201,928,5221,754,1111,676,9001,587,4351,301,2641,341,6261,620,7221,899,6912,230,1802,321,0235,310,6165,018,4464,263,6126,450,894 201624,314,9713,550,8572,148,3701,402,4872,143,4411,834,4361,772,0831,772,1831,718,4611,722,7652,231,6202,287,1172,637,9622,644,0465,694,2985,378,7025,672,8467,569,125 201724,831,2813,918,9932,071,5381,847,4552,187,9971,782,8201,747,6861,844,8551,758,6161,789,5672,297,1812,224,8182,669,0852,609,6636,106,9905,375,3615,845,3647,503,566 201823,488,6873,769,7992,330,5611,439,2382,199,1061,999,7641,954,2381,930,7691,725,2701,705,1952,024,7802,002,2112,122,9242,054,6315,968,9055,884,7715,455,2456,179,766 201921,341,8083,135,3411,995,0871,140,2542,089,7531,660,4521,491,3501,598,4831,522,6411,693,0921,864,7251,937,5692,163,0222,185,3805,225,0944,750,2855,080,4586,285,971 20207,725,8921,631,1331,435,957195,1761,048,9601,587,3891,660,1421,798,2682,680,0935,045,799--年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4中汽协:乘用车产量同比年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4 200632.2%62.6%52.0%75.2%41.6%36.5%35.8%15.9%11.8%13.5%28.0%41.2%37.2%20.4%53.6%28.9%18.1%32.0% 200722.8%28.4%44.9%11.2%18.2%12.7%19.2%25.3%30.0%25.2%18.8%23.7%21.1%26.8%24.4%18.8%24.2%23.8% 2008 5.5%9.4%7.3%12.3%21.1%20.9%20.0%14.0%13.7%-3.0% 2.0%-0.5%-13.4%-21.4%13.8%18.3% 4.3%-12.4% 200954.0% 3.3%-13.8%25.4% 5.1%24.2%38.9%47.8%56.8%97.2%84.7%86.6%101.4%141.3% 4.0%36.6%78.4%109.1% 201034.0%93.8%137.0%55.5%72.9%39.8%25.6%16.3%16.5%13.8%19.9%23.5%27.0%22.5%85.4%26.9%16.9%24.3% 2011 4.5%9.4%12.4% 5.4% 6.5% 1.2%0.9%7.3% 6.0%14.5% 3.6% 5.3%0.7%-5.6%8.3% 3.1%7.7%-0.2% 20127.0%-2.2%-24.6%30.1% 5.2%12.8%21.9%12.2%12.8%10.0% 6.1% 1.5% 4.2% 5.7%0.5%15.5%9.4% 3.9% 201316.5%17.8%53.9%-12.4%13.8%14.8%11.9%8.3%9.6%13.0%16.5%24.3%24.5%23.6%16.2%11.7%13.2%24.1% 201410.2%11.9% 5.5%21.2% 5.5%11.3%16.2%17.3%13.4% 6.7%9.4%10.4% 2.9%8.9%9.5%14.8%9.7%7.3% 2015 5.6%10.9%15.1% 5.5%10.3% 5.2% 1.7%-0.7%-11.6%-9.4%-6.0%8.1%21.6%19.5%10.7% 2.1%-8.9%16.6% 201615.5% 5.0%9.1%-0.7%11.1% 4.6% 5.7%11.6%32.1%28.4%37.7%20.4%18.3%13.9%7.2%7.2%33.1%17.3% 2017 2.1%10.4%-3.6%31.7% 2.1%-2.8%-1.4% 4.1% 2.3% 3.9% 2.9%-2.7% 1.2%-1.3%7.2%-0.1% 3.0%-0.9% 2018-5.4%-3.8%12.5%-22.1%0.5%12.2%11.8% 4.7%-1.9%-4.7%-11.9%-10.0%-20.5%-21.3%-2.3%9.5%-6.7%-17.6% 2019-9.1%-16.8%-14.4%-20.8%-5.0%-17.0%-23.7%-17.2%-11.7%-0.7%-7.9%-3.2% 1.9% 6.4%-12.5%-19.3%-6.9% 2020-63.8%-48.0%-28.0%-82.9%-49.8%-4.4%11.3%12.5%-100.0%-100.0%-100.0%-100.0%-100.0%-100.0%-48.7% 6.2%-100.0%-100.0%年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4中汽协:乘用车销量(辆)年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4 20053,973,624456,587243,053213,534355,752337,033317,390375,472315,648292,435354,040319,885393,615455,767812,3391,029,895962,1231,169,267 20065,148,546763,435418,942344,493485,957468,438393,613396,433332,587377,953455,701409,962499,655564,8121,249,3921,258,4841,166,2411,474,429 20076,297,921970,169552,518417,651567,000545,824488,490511,934457,162481,342560,976496,928582,750635,3461,537,1691,546,2481,499,4801,715,024 20086,747,4601,150,802661,938488,864700,505604,920564,637588,361488,219451,299552,808538,457522,843584,6091,851,3071,757,9181,492,3261,645,909 200910,315,3631,217,895610,596607,299772,353830,974829,071872,894832,596858,2781,015,069946,4631,036,4221,103,3481,990,2482,532,9392,705,9433,086,233 201013,748,8842,258,9321,315,990942,9421,264,9581,110,8741,043,2201,042,818946,1721,018,9771,211,4281,203,1741,339,7561,308,5753,523,8903,196,9123,176,5773,851,505 201114,498,0202,496,2071,528,965967,2421,347,5691,142,3201,042,8621,109,2101,011,8421,095,1701,319,5021,220,7791,343,6681,368,8913,843,7763,294,3923,426,5143,933,338 201215,493,5692,373,7131,160,5901,213,1231,399,9661,276,0381,281,9071,284,1751,120,2061,218,8841,315,5721,298,9311,461,3031,462,8743,773,6793,842,1203,654,6624,223,108 201317,928,2302,837,4171,725,5251,111,8921,585,4511,441,4001,397,1111,403,5161,237,6251,353,2351,593,5121,605,7481,696,2781,776,9374,422,8684,242,0274,184,3725,078,963 201419,699,9563,159,0431,846,8461,312,1971,710,0671,609,0351,590,3541,564,1171,357,9481,468,1661,696,0011,708,8611,775,3202,061,0444,869,1104,763,5064,522,1155,545,225 201521,108,6783,434,7362,038,0031,396,7331,870,3571,668,8241,609,2741,511,4391,268,5971,418,4621,751,2151,936,8752,196,7732,442,1265,305,0934,789,5374,438,2746,575,774 201624,292,2393,605,3862,228,7051,376,6812,055,7061,779,1301,793,0351,784,0531,604,5301,795,5122,268,3382,344,1282,590,1572,672,2645,661,0925,356,2185,668,3807,606,549 201724,744,0203,850,9632,218,2151,632,7482,096,2861,722,2431,751,2941,831,8471,678,4331,875,1932,342,5672,352,4622,589,4772,653,2555,947,2495,305,3845,896,1937,595,194 201823,671,5293,931,6692,456,1571,475,5122,168,5701,914,3691,889,4141,874,1811,589,5441,789,8712,060,4782,046,8402,173,4852,233,1086,100,2395,677,9645,439,8936,453,433201921,432,8723,240,5862,021,0891,219,4972,019,4431,574,8771,561,1721,727,9101,527,9121,652,9081,930,6371,927,6692,056,6692,213,0895,260,0294,863,9595,111,4576,197,427 20207,846,6591,830,4561,606,851223,6051,042,6891,536,2061,673,6821,763,6262,873,1454,973,514--年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4中汽协:乘用车销量同比年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4 200629.6%67.2%72.4%61.3%36.6%39.0%24.0% 5.6% 5.4%29.2%28.7%28.2%26.9%23.9%53.8%22.2%21.2%26.1% 200722.3%27.1%31.9%21.2%16.7%16.5%24.1%29.1%37.5%27.4%23.1%21.2%16.6%12.5%23.0%22.9%28.6%16.3% 20087.1%18.6%19.8%17.1%23.5%10.8%15.6%14.9% 6.8%-6.2%-1.5%8.4%-10.3%-8.0%20.4%13.7%-0.5%-4.0% 200952.9% 5.8%-7.8%24.2%10.3%37.4%46.8%48.4%70.5%90.2%83.6%75.8%98.2%88.7%7.5%44.1%81.3%87.5% 201033.3%85.5%115.5%55.3%63.8%33.7%25.8%19.5%13.6%18.7%19.3%27.1%29.3%18.6%77.1%26.2%17.4%24.8% 2011 5.4%10.5%16.2% 2.6% 6.5% 2.8%0.0% 6.4% 6.9%7.5%8.9% 1.5%0.3% 4.6%9.1% 3.0%7.9% 2.1% 2012 6.9%-4.9%-24.1%25.4% 3.9%11.7%22.9%15.8%10.7%11.3%-0.3% 6.4%8.8% 6.9%-1.8%16.6% 6.7%7.4% 201315.7%19.5%48.7%-8.3%13.2%13.0%9.0%9.3%10.5%11.0%21.1%23.6%16.1%21.5%17.2%10.4%14.5%20.3% 20149.9%11.3%7.0%18.0%7.9%11.6%13.8%11.4%9.7%8.5% 6.4% 6.4% 4.7%16.0%10.1%12.3%8.1%9.2% 20157.2%8.7%10.4% 6.4%9.4% 3.7% 1.2%-3.4%-6.6%-3.4% 3.3%13.3%23.7%18.5%9.0%0.5%-1.9%18.6% 201615.1% 5.0%9.4%-1.4%9.9% 6.6%11.4%18.0%26.5%26.6%29.5%21.0%17.9%9.4% 6.7%11.8%27.7%15.7% 2017 1.9% 6.8%-0.5%18.6% 2.0%-3.2%-2.3% 2.7% 4.6% 4.4% 3.3%0.4%0.0%-0.7% 5.1%-0.9% 4.0%-0.1% 2018-4.3% 2.1%10.7%-9.6% 3.4%11.2%7.9% 2.3%-5.3%-4.6%-12.0%-13.0%-16.1%-15.8% 2.6%7.0%-7.7%-15.0%2019-9.5%-17.6%-17.7%-17.4%-6.9%-17.7%-17.4%-7.8%-3.9%-7.7%-6.3%-5.8%-5.4%-0.9%-13.8%-14.3%-6.0% 2020-63.4%-43.5%-20.5%-81.7%-48.4%-2.5%7.2% 2.1%-100.0%-100.0%-100.0%-100.0%-100.0%-100.0%-45.4% 2.3%-100.0%-100.0%年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4乘联会:狭义乘用车产量(辆)年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4 20074,704,529538,675485,500518,422473,760439,419538,702502,088605,891602,072-1,542,5971,451,8811,710,051 20086,712,4241,106,303625,800480,503712,579652,090572,649589,515529,736430,291561,729519,923536,578501,0311,818,8821,814,2541,521,7561,557,532 200910,349,7991,132,115535,366596,749751,737819,613808,708890,477830,181857,4221,030,079972,4751,077,4431,179,5491,883,8522,518,7982,717,6823,229,467 201013,825,4382,148,7181,237,791910,9271,290,9241,137,6621,024,1781,040,327989,658974,5631,227,5351,188,8921,358,6621,444,3193,439,6423,202,1673,191,7563,991,873 201114,418,1842,369,4881,404,483965,0051,369,2251,149,9491,036,2291,105,9271,041,1141,111,0161,264,0031,249,9911,358,5481,362,6943,738,7133,292,1053,416,1333,971,233 201215,410,6202,309,1041,061,8561,247,2481,442,0431,296,1911,260,5411,236,2141,176,9141,226,6251,340,5341,263,8481,429,3741,429,2323,751,1473,792,9463,744,0734,122,454 201318,012,2022,717,8841,635,0681,082,8161,645,0851,489,7101,409,1951,350,3421,296,2191,391,0311,574,3291,583,2281,772,0041,783,1754,362,9694,249,2474,261,5795,138,407 201419,905,5663,039,5491,708,1021,331,4471,736,2361,664,6721,650,5451,604,1481,485,6781,492,2801,728,3081,746,7601,834,1871,923,2034,775,7854,919,3654,706,2665,504,150 201521,085,3413,397,0331,985,9621,411,0711,935,8881,747,5421,672,9311,577,1861,294,3041,359,0641,640,6591,896,6002,228,1642,335,9705,332,9214,997,6594,294,0276,460,734 201624,268,3013,546,8172,172,8701,373,9472,129,7281,831,1251,743,6471,762,5461,724,2751,723,8782,227,3022,291,9112,648,1852,638,8875,676,5455,337,3185,675,4557,578,983 201724,764,1853,889,0192,062,4241,826,5952,171,9711,765,1251,749,1151,839,2831,780,3871,799,8392,299,5072,221,0092,654,3662,594,5646,060,9905,353,5235,879,7337,469,939 201823,555,0743,756,2902,327,8361,428,4542,195,3432,006,5851,962,5531,927,4441,721,7631,705,0322,010,4202,025,6332,119,0112,125,0005,951,6335,896,5825,437,2156,269,644201920,872,9383,075,5351,968,3081,107,2272,025,9021,617,1121,471,3661,564,5081,504,2931,667,0591,845,7091,912,9482,110,9142,077,5925,101,4374,652,9865,017,0616,101,454 20207,462,3881,603,2631,394,698208,565975,0491,521,9851,618,2741,743,8172,578,3124,884,076--年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4乘联会:狭义乘用车产量同比年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4 200842.7%21.1%18.0%13.7%11.8%-2.1% 4.3% 3.6%-11.4%-16.8%-17.6% 4.8%-8.9% 200954.2% 2.3%-14.5%24.2% 5.5%25.7%41.2%51.1%56.7%99.3%83.4%87.0%100.8%135.4% 3.6%38.8%78.6%107.3% 201033.6%89.8%131.2%52.6%71.7%38.8%26.6%16.8%19.2%13.7%19.2%22.3%26.1%22.4%82.6%27.1%17.4%23.6% 2011 4.3%10.3%13.5% 5.9% 6.1% 1.1% 1.2% 6.3% 5.2%14.0% 3.0% 5.1%0.0%-5.7%8.7% 2.8%7.0%-0.5% 2012 6.9%-2.5%-24.4%29.2% 5.3%12.7%21.6%11.8%13.0%10.4% 6.1% 1.1% 5.2% 4.9%0.3%15.2%9.6% 3.8% 201316.9%17.7%54.0%-13.2%14.1%14.9%11.8%9.2%10.1%13.4%17.4%25.3%24.0%24.8%16.3%12.0%13.8%24.6% 201410.5%11.8% 4.5%23.0% 5.5%11.7%17.1%18.8%14.6%7.3%9.8%10.3% 3.5%7.9%9.5%15.8%10.4%7.1% 2015 5.9%11.8%16.3% 6.0%11.5% 5.0% 1.4%-1.7%-12.9%-8.9%-5.1%8.6%21.5%21.5%11.7% 1.6%-8.8%17.4% 201615.1% 4.4%9.4%-2.6%10.0% 4.8% 4.2%11.8%33.2%26.8%35.8%20.8%18.9%13.0% 6.4% 6.8%32.2%17.3% 2017 2.0%9.6%-5.1%32.9% 2.0%-3.6%0.3% 4.4% 3.3% 4.4% 3.2%-3.1%0.2%-1.7% 6.8%0.3% 3.6%-1.4% 2018-4.9%-3.4%12.9%-21.8% 1.1%13.7%12.2% 4.8%-3.3%-5.3%-12.6%-8.8%-20.2%-18.1%-1.8%10.1%-7.5%-16.1% 2019-11.4%-18.1%-15.4%-22.5%-7.7%-19.4%-25.0%-18.8%-12.6%-2.2%-8.2%-5.6%-0.4%-2.2%-14.3%-21.1%-7.7% 202046.3%-47.9%-29.1%-81.2%-51.9%-5.9%10.0%11.5%-100.0%-100.0%-100.0%-100.0%-100.0%-100.0%-49.5% 5.0%-100.0%-100.0%年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4乘联会:广义乘用车产量(辆)年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4 20073,981,929446,426408,428439,897403,368393,381459,484419,478506,979504,488-1,294,7511,256,2331,430,945 20085,644,853922,081525,763396,318598,113545,671471,987493,099439,482370,858481,172437,000462,114423,2761,520,1941,510,7571,291,5121,322,390 20098,366,357882,873416,695466,178590,869647,856638,074719,194676,436720,345842,305794,439869,033984,9331,473,7422,005,1242,239,0862,648,405 201011,360,5931,701,198996,877704,3211,038,807930,964846,637867,620826,277837,0101,011,788986,8751,121,4831,191,9342,740,0052,645,2212,675,0753,300,292 201112,284,9121,971,3741,169,502801,8721,136,319950,087873,962974,559921,966967,2081,101,1541,077,5071,158,8441,151,9323,107,6932,798,6082,990,3283,388,283 201213,671,2311,996,172912,7661,083,4061,241,1671,132,1901,122,6731,095,3761,078,7751,129,4631,210,8471,139,1561,269,7061,255,7063,237,3393,350,2393,419,0853,664,568 201316,430,6482,433,6021,473,319960,2831,457,4941,333,8751,267,9351,230,8621,195,4131,290,7061,458,7151,463,0431,643,7681,655,2353,891,0963,832,6723,944,8344,762,046 201418,712,8282,809,5171,574,1871,235,3301,612,3491,535,2291,519,1821,491,1791,401,5051,418,9591,645,4901,670,6591,753,6871,855,0724,421,8664,545,5904,465,9545,279,418 201520,150,9793,211,0131,889,8181,321,1951,823,1571,644,0491,570,2341,509,6021,241,0031,306,9581,583,6971,837,1762,152,9702,271,1205,034,1704,723,8854,131,6586,261,266 201623,666,7913,416,4392,095,4901,320,9492,062,8551,764,7911,688,4541,720,5761,692,0141,695,8962,193,2332,251,9882,597,3052,583,2405,479,2945,173,8215,581,1437,432,533 201724,299,9203,805,9342,015,7651,790,1692,123,8991,719,3881,707,3971,800,1541,752,1511,767,0452,253,9162,184,2612,619,9092,565,8665,929,8335,226,9395,773,1127,370,036 201823,121,0383,709,8752,301,9501,407,9252,163,1921,971,2591,915,1871,895,4081,686,6421,674,3781,977,7841,994,8142,090,1012,042,3985,873,0675,781,8545,338,8046,127,313 201921,232,6663,130,7412,001,4171,129,3242,058,3421,659,0301,499,2151,588,1971,527,6451,693,8671,873,9421,942,6072,142,9042,116,1765,189,0834,746,4425,095,4546,201,687 20207,608,9621,629,5241,418,641210,883996,0471,554,9001,652,2491,776,2422,625,5714,983,391--年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4乘联会:广义乘用车产量同比年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4 200841.8%22.2%15.6%12.1%9.0%-5.7% 4.7% 4.2%-8.8%-16.1%-16.7% 2.8%-7.6% 200948.2%-4.3%-20.7%17.6%-1.2%18.7%35.2%45.9%53.9%94.2%75.1%81.8%88.1%132.7%-3.1%32.7%73.4%100.3% 201035.8%92.7%139.2%51.1%75.8%43.7%32.7%20.6%22.2%16.2%20.1%24.2%29.0%21.0%85.9%31.9%19.5%24.6% 20118.1%15.9%17.3%13.9%9.4% 2.1% 3.2%12.3%11.6%15.6%8.8%9.2% 3.3%-3.4%13.4% 5.8%11.8% 2.7% 201211.3% 1.3%-22.0%35.1%9.2%19.2%28.5%12.4%17.0%16.8%10.0% 5.7%9.6%9.0% 4.2%19.7%14.3%8.2% 201320.2%21.9%61.4%-11.4%17.4%17.8%12.9%12.4%10.8%14.3%20.5%28.4%29.5%31.8%20.2%14.4%15.4%29.9% 201413.9%15.4% 6.8%28.6%10.6%15.1%19.8%21.1%17.2%9.9%12.8%14.2% 6.7%12.1%13.6%18.6%13.2%10.9% 20157.7%14.3%20.1%7.0%13.1%7.1% 3.4% 1.2%-11.5%-7.9%-3.8%10.0%22.8%22.4%13.8% 3.9%-7.5%18.6% 201617.4% 6.4%10.9%0.0%13.1%7.3%7.5%14.0%36.3%29.8%38.5%22.6%20.6%13.7%8.8%9.5%35.1%18.7% 2017 2.7%11.4%-3.8%35.5% 3.0%-2.6% 1.1% 4.6% 3.6% 4.2% 2.8%-3.0%0.9%-0.7%8.2% 1.0% 3.4%-0.8% 2018-4.9%-2.5%14.2%-21.4% 1.9%14.6%12.2% 5.3%-3.7%-5.2%-12.3%-8.7%-20.2%-20.4%-1.0%10.6%-7.5%-16.9% 2019-8.2%-15.6%-13.1%-19.8%-4.8%-15.8%-21.7%-16.2%-9.4% 1.2%-5.3%-2.6% 2.5% 3.6%-11.6%-17.9%-4.6% 202046.6%-48.0%-29.1%-81.3%-51.6%-6.3%10.2%11.8%-100.0%-100.0%-100.0%-100.0%-100.0%-100.0%-49.4% 5.0%-100.0%-100.0%年份合计1+2月1月2月3月4月5月6月7月8月9月10月11月12月Q1Q2Q3Q4。

四川省2022-2023学年高一下学期期末考试地理试卷(含解析)

四川省2022-2023学年高一下学期期末考试地理试卷学校:___________姓名:___________班级:___________一、选择题组下图示为人口合理容量与某影响因素之间的关系。

据此完成下面小题。

1.图示影响因素是()A.自然资源状况B.社会经济水平C.科学技术水平D.人均消费水平2.中国的人口合理容量为a,中国的资源环境承载力为b,二者的关系,正确的是()A.a<b B.a>b C.a=b D.无法判断下图为人口迁移示意。

据此回答下列小题。

3.若此图表示“二战”后世界人口迁移的主要方向,则该图可能表示()A.从北美迁往非洲B.从欧洲迁往大洋洲C.从非洲迁往拉丁美洲D.从亚洲迁往北美4.若该图表示近年我国民工流动的主要方向,则该图表示的可能是()A.从河南流往广东B.从河北流往河南C.从新疆流往内地D.从湖北流往重庆下表示意2018年东北某河流下游河段水运交通逐月累计旅客发送量统计,该河段5.下列月份,该河段最可能出现凌汛现象的是()A.2月B.6月C.10月D.12月6.有关该河段航运的叙述,正确的是()A.最多营运6个月B.1~4月份河流断流而停运C.10月份发送量最大D.5~10月份发送量逐月增加四川遂宁矮晚柚因果成熟晚、树型矮小而得名。

矮晚柚具有皮薄香甜等特点。

2021年2月入选中欧地理标志保护互认产品,“中国味道”通过中欧班列走向了世界。

据此完成下面小题。

7.遂宁矮晚柚果粒成熟晚、树型矮小,有利于()A.提高种植效益B.增强抗虫害能力C.提高土壤肥力D.方便管理和采摘8.相比海运,遂宁矮晚柚通过中欧班列走向欧洲,有利于()A.降低运输成本B.保障产品品质C.提升品牌形象D.提高保鲜冷藏技术“候鸟老人”是随季节变化而迁移居住地的老人。

据统计,每年在海南省越冬的“候鸟老人”已超百万人,主要来自东北三省、北京市和长三角地区。

读图,完成下面小题。

9.形成“候鸟老人”现象的主要因素是()A.经济水平B.养老制度C.气候条件D.婚姻家庭10.海南省的“候鸟老人”集中居住于海口、三亚两地,会促使当地()A.人口合理容量增加B.第三产业发展C.环境承载力提高D.资源消耗降低近年来,成都市城市发展变化迅速。

楚香凝2019深圳行测资料分析真题解析

楚⾹凝2019深圳⾏测资料分析真题解析楚⾹凝2019深圳⾏测资料分析真题解析楚⾹凝QQ:6872565 微信号:chu6872565⾏测备考刷题交流群:68600747(关注微信号,每天会有每⽇⼀练哦!)⼀.根据以下资料,回答下列86~90题。

2018年1—9⽉汽车⾏业统计数据如下:乘⽤车累计产销分别完成1735.1万辆和1726.0万辆,同⽐分别增长0.1%和0.6%。

其中,轿车产销分别完成841.3万辆和842.6万辆,同⽐分别增长0.2%和1.3%;SUV产销分别完成737.1万辆和723.5万辆,同⽐分别增长4.2%和3.9%;MPV产销分别完成124.4万辆和126.2万辆,同⽐分别下降15.2%和13.1%;交叉型乘⽤车产销分别完成32.2万辆和33.7万辆,同⽐分别下降18.2%和19.6%。

中国品牌乘⽤车累计销售724.2万辆,同⽐下降1.5%。

商⽤车累计产销分别完成314.1万辆和323.1万辆,同⽐分别增长5.2%和6.3%。

分车型情况看,客车产销分别完成33.9万辆和33.3万辆,同⽐分别下降2.7%和3.8%;货车产销分别完成280.1万辆和289.8万辆,同⽐分别增长6.2%和7.6%。

新能源汽车中,纯电动汽车产销分别完成55.5万辆和54.1万辆,同⽐分别增长58.9%和66.2%;插电式混合动⼒汽车产销分别完成18.0万辆和18.1万辆,同⽐分别增长138.0%和146.9%。

汽车整车出⼝81.4万辆,同⽐增长30.9%。

分车型情况看,乘⽤车出⼝60.1万辆,同⽐增长38.2%;商⽤车出⼝21.3万辆,同⽐增长13.8%。

86.对2018年1—9⽉商⽤车销量增长贡献最⼤的是()。

【深圳2019】A.轿车销量B.MPV销量C.客车销量D.货车销量楚⾹凝解析:考查增长量的计算⽐较;轿车和MPV不属于商⽤车,先排除;由第三段(客车销量完成33.3万辆,同⽐下降3.8%;货车销量完成289.8万辆,同⽐增长7.6%),可得增长量最⼤的是货车,选D87.2018年1—9⽉,产销率最⾼的乘⽤车车型是()。

新能源汽车行业周报:12月新能源汽车销量喜人,2020融资总额破千亿

本报告由川财证券有限责任公司编制谨请参阅尾页的重要声明【川财研究】钢铁行业周报:钢铁产能置换新规发布国内外 12月新能源汽车销量喜人,2020融资总额破千亿证券研究报告所属部门 । 行业公司部报告类别 । 行业周报所属行业 । 制造/电力设备及新能源报告时间 । 2021/01/09分析师 黄博 证书编号:S1100519090001 **************** 张天楠 证书编号:S1100520070001 *********************川财研究所 北京 西城区平安里西大街28号中海国际中心15楼,100034 上海 陆家嘴环路1000号恒生大厦11楼,200120 深圳 福田区福华一路6号免税商务大厦32层,518000 成都 中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B 座17楼,610041——新能源汽车行业周报(20210109)❖ 周报观点:12月新能源汽车销量喜人,2020融资总额破千亿 新能源汽车:据各公司已披露的产销数据显示,新能源汽车12月销量喜人。

比亚迪12月份新能源汽车销量56332辆,同比增长220.18%;蔚来12月单车交付7007台,首破7000;理想12月交付6162台理想ONE ,同比增长529.6%;小鹏12月交付2588台,全年交付2.25万辆,同比增长33.3%。

据公安部统计,2020年我国新能源汽车保有量达492万辆,其中纯电动汽车保有量400万辆。

2020年新能源汽车市场上下半年分化明显,上半年受疫情影响导致的产销量大幅下滑在下半年政策利好、领头企业拉动以及国内外新能源市场共振、电动化趋势加速下持续收窄,2020年新能源市场融资总额近十年来首次突破千亿也反映了市场对新能源汽车的普遍看好,我们认为新能源汽车处于发展的风口,预期2021新能源汽车行业将继续保持增长态势。

建议关注:宁德时代、孚能科技、国轩高科等优质电池厂商,以及德方纳米、当升科技、容百科技、恩捷股份、璞泰来、杉杉股份、新宙邦、天赐材料等关键材料环节企业。

2018年新能源汽车行业分析报告

2018年新能源汽车行业分析报告2019-08-27 18:35一、行业概况1、行业定义新能源汽车是指采用非常规的车用燃料作为动力来源,综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

2、行业分类按照动力类型,新能源汽车可分为混合动力电动汽车、纯电动汽车、燃料电池电动汽车、其他新能源汽车等四大类型,其中纯电动汽车是目前研发和推广的主流,占据绝对主导地位。

按照车型,新能源汽车可分为乘用车、客车和专用车,其中新能源乘用车是新能源汽车市场的主流车型。

3、行业特征政策作用明显。

发展新能源汽车是我国基于能源安全、环境保护以及建设汽车工业强国的考虑制定的基本国策。

新能源汽车及零部件行业属于当前国家政策重点支持的战略性发展产业,尤其是税费减免、财政补贴、限购豁免等扶持政策对新能源汽车行业的快速发展作用巨大。

随着国家和地方财政补贴同步从2017年开始逐年退坡,并将在2020年完全退出,新能源汽车行业转型面临较大挑战,但短期内政策依然是新能源汽车行业发展的主要“引擎”。

周期性。

新能源汽车产业正逐步从孕育期、导入期步入到成长初期,政策扶持背景下新能源汽车行业处于行业景气周期。

根据中国汽车工程学会《节能与新能源技术路线图》预测,2030年中国新能源汽车销量将达到汽车总销量的40%-50%,保有量将达到8千万-1亿辆。

区域性。

汽车产业具有规模经济、关联产业多、配套环节多、产业链长、技术及资本密集性等典型特点,因此在发展过程中易于形成产业集群模式。

目前随着新能源汽车行业的快速发展,我国新能源汽车产业集群初步形成长三角产业集群、泛珠三角产业集群、京津产业集群、西南产业集群、中部产业集群和河北、河南及山东地区产业集群等六大产业集群。

新能源汽车车载电源行业内的主要客户、主要竞争对手也主要位于这六大区域内。

季节性。

我国车载电源行业的生产和销售与新能源汽车行业保持一致,有一定季节性。

一般而言第一季度、第二季度为生产和销售淡季,第三、第四季度为生产和销售旺季。

中国电动汽车走向拉丁美洲和加勒比地区市场:市场现状、发展机遇与挑战

第42卷第4期2024年04月对外经贸实务PRACTICE IN FOREIGN ECONOMIC RELATIONS AND TRADEV ol.42No.4A p r.2024在全球气候变暖及极端天气事件频发的背景下,各国政府纷纷制定节能减排措施以寻求可持续的发展途径。

此外,地缘战争引发的不稳定局势导致石化能源价格飙升,也加剧了各国政府对传统能源依赖性的担忧。

因此,作为清洁、可再生能源的交通解决方案,电动汽车(1)成为各国政策制定者和企业领袖共同关心的焦点。

自2017年以来,全球电动汽车市场发展迅速,销售量和保有量呈指数级增长。

2022年,全球电动汽车销售量达到1000万辆,占新售汽车市场份额的14%。

预计到2026年,电动汽车的销售量将达2700万辆。

中国作为电动汽车制造和研发的领军者,仅在2022年新销售的电动汽车数量就达到近590万辆,占全球市场59%的份额。

同年,出口的电动车占全球总量的35%,动力电池的生产能力占全球75%。

2023年1—11月份,中国共出口新能源汽车1560564辆,较同期增长66.4%,继续保持全球领先地位(2)。

预计到2030年,中国汽车制造商在全球汽车市场的份额将增长至33%,而西方汽车制造商则从81%下降至2030年的58%(IEA,2023)[1]。

随着全球电动汽车产业的快速发展,中国电动汽车制造商正逐渐将视野拓展至拉丁美洲和加勒比地区(以下简称拉美)市场。

然而,要在拉美市场立足,并非只是一场单纯的市场进攻,更是一场跨越国界的产业链布局和战略构建的挑战。

为此,本文将深入研究中国电动汽车在拉美市场的现状,聚焦中国企业在当地产业链的构建,探讨其所面临的机遇与挑战。

本文贡献在于:通过揭示这一新兴领域中的关键动态,为理解和评估中国电动汽车在全球范围内的扩张提供有价值的见解。

一、拉美电动汽车市场的现状(一)尽管市场总规模相对较小,但正稳步增长与中国、欧洲等成熟市场相比,拉美电动汽车的市场份额较小,2022年仅售出约4万辆,占全球销量的0.39%。

浙江省杭州市上城区2023-2024学年四年级下学期数学期末试卷

浙江省杭州市上城区2023-2024学年四年级下学期数学期末试卷一、知识技能填空(每空1分,共18分)1.2024年5月1日至5日,杭州市各景区景点及乡村旅游共接待游客10514700人次,改写成“万人”作单位的数是万人;全市文旅总消费1070590万元,四舍五入保留两位小数大约是亿元。

2.0.9里面有个0.01,再加上10个0.01,合起来就是,13.14的十分位上的数表示个。

3.在里填上<、>或=。

① 0.0990.1 ② 28g0.28kg③ 8÷100.08×10 ④ 3-1.973-2-0.034.三位同学在立定跳远比赛。

聪聪跳1m46cm,乐乐跳1m9cm、亮亮跳1.4m。

乐乐跳了m,排在第二名的是。

5.在下面的数线上用“t”标出3和6.6的位置。

6.下图的大正方形ABCD 是由5 个三角形组成,点E、F分别是AB、BC的中点。

它们分别是什么三角形?填上相应序号。

是锐角三角形是等腰直角三角形7.下图是俄罗斯方块游戏,要想上面的组块正好嵌入下面的方块中,可先向平移格。

再向平移格。

8.计算“日平均气温”一般取一天中2时、8时、14时和20 时四个时刻气温的平均值。

下面是某日气温记录表,这一天的平均气温是℃。

9.把一个“十”平均分成10份,1份就是1;把“1”平均分成10份,1份就是0.1……。

如果把1100平均分成10份,那么1份就是()A.0.1B.0.01C.0.001D.0.000110.下面4个物体中,从左边看到的形状是的是()A.B.C.D.11.根据℃÷▲=16,℃+▲=51,可以知道下面算式正确的是()A.16÷▲=℃B.℃÷16=▲C.▲+51=℃D.(℃-10)+▲=6112.下面算式中,与12×45 的得数不相同的是()。

A.(12×5)×9B.(10+2)×45C.45×4+45×8D.10×40+2×513.2.□8+0.5□,它的计算结果可能是()A.2.5B.3.12C.3.60D.414.下图中四边形ABCD 是等腰梯形。

天风证券_2018-05-28_5月新能源汽车月报:中高端趋势显现,全新车型蓄势待发

汽车· 邓学SAC执业证书编号:S1110518010001 机械· 邹润芳SAC执业证书编号:S1110517010004 化工· 李辉SAC执业证书编号:S1110517040001 有色· 杨诚笑SAC执业证书编号:S1110517020002 电新· 杨藻SAC执业证书编号:S1110517060001 家电· 蔡雯娟SAC执业证书编号:S11105161000085月新能源汽车月报:中高端趋势显现全新车型蓄势待发目录1、近期观点2、量价跟踪分析3、重要新闻4、板块及标的估值1、近期观点2、量价跟踪分析3、重要新闻4、板块及标的估值近期观点:新能源汽车高端周期开启,全球电动车转型加速补贴旧周期结束,高端新周期开启,需求3年10倍新能源高端产业链起点越低,弹性越大,未来3年迎戴维斯双击。

重点看好核心器件、宁德时代产业链、全球化电动汽车公司,尤其细分领域α标的。

客车方面,金龙汽车是今年电动客车最为核心的α标的,行业寡头化趋势很明显,补贴退坡加速清洗小厂。

乘用车方面,推荐上汽集团,建议关注比亚迪,产品、技术研发具备竞争力。

高端核心器件方面,推荐旭升股份、三花智控(家电覆盖)、宏发股份(电新、电子覆盖)、银轮股份、中鼎股份等优秀的全球供应商。

汽车一季报利空释放后,新能源车的技术进步、市场接受度以及销量超出市场预期。

2017年行情的本质是全球电动车战略大转型,而2018年将是战略的加速落地。

宁德时代上市、高端车型销量持续超预期(A00升级款、高续航A 级、评价插电混)、龙头车企的战略落地加速(大众采购动力电池、特斯拉于上海建立独资公司)有望为行业提供更多催化剂。

全球电动车大转型正在加速推行,中国将成全球锂电核心基地,中游的重要性需要重估。

继续推荐锂电“中游崛起”,推荐标的沿着两条主线:1,具备全球竞争力的中游龙头;2, CATL 供应链。

汽车零部件行业分析

汽车零部件行业分析一、顾客满意通过创造、传播和交付优质顾客价值,满足需求,达到顾客满意,最终实现包括利润在内的企业目标,是现代市场营销的基本精神。

这一观念上的变革及其在管理中的运用,曾经带来美国等西方国家20世纪50年代后期以来的商业繁荣和一批富可敌国的跨国公司的成长。

然而,实践表明,现代市场营销管理哲学观念的真正贯彻和全面实施,并不是轻而易举的。

对于许多企业来说,尽管以顾客为中心的基本思想是无可争辩的,但是,这个高深理论和企业资源与生产能力之间的联系却很脆弱。

“利润是对创造出满意的顾客的回报”这个观点,似乎只是建立在信念之上而不是建立在牢靠的数据之上的。

因此,自20世纪90年代以来,许多学者和经理围绕现代营销观念的真正贯彻问题,将注意力逐渐集中到两个方面,一是通过质量、服务和价值传递实现顾客满意;二是通过市场导向的战略奠定竞争基础,来吸弓1、保持顾客和培育客户关系。

所谓顾客满意,是指顾客将产品和服务满足其需要的感知效果与其期望进行比较所形成的感觉状态。

顾客是否满意,取决于其购买后实际感受到的绩效与期望(顾客认为应当达到的绩效)的差异:若绩效小于期望,顾客会不满意;若绩效与期望相当,顾客会满意;若绩效大于期望,顾客会十分满意。

顾客期望的形成,取决于顾客以往的购买经验、朋友和同事的影响,以及营销者和竞争者的信息与承诺。

若一个企业使顾客的期望过高,则容易引起购买者的失望,降低顾客满意程度。

但是,如果企业把期望定得过低,虽然能使买方感到满意,却难以吸引大量的购买者。

顾客对满足其需要的感知效果既是企业的预期,也是顾客通过购买和使用产品的一种感受。

它尽管是顾客的一种主观感觉状态,但却是建立在“满足需要”的基础上的,是从顾客角度对企业产品和服务价值的综合评估。

研究表明,顾客满意既是顾客本人再购买的基础,也是影响其他顾客购买的要素。

对企业来说,前者关系到能否保持老顾客,后者关系到能否吸引新顾客。

因此,使顾客满意,是企业赢得顾客、占有和扩大市场、提高效益的关键。

机械设备行业:华晟HJT电池转换效率达25.26%,锂电设备转入卖方市场

证券研究报告作者:行业评级:行业报告| 强于大市维持2021年07月11日(评级)分析师李鲁靖SAC 执业证书编号:S1110519050003联系人朱晔行业研究周报机械行业核心组合与重点关注行业/板块核心组合:三一重工、恒立液压、先导智能、杭可科技、迈为股份、奕瑞科技、柏楚电子、华峰测控、华测检测。

重点组合:中联重科、锐科激光、欧科亿、华锐精密、国茂股份、至纯科技、杰克股份、杰瑞股份、弘亚数控、美亚光电、联测科技。

锂电设备:多家企业步入百GWH扩产大军,锂电设备戴维斯双击有望来临。

亿纬锂能和中航锂电在2021年都步入百GWH扩产大军,Northvolt锂离子电池超级工厂的扩建计划已在进行之中,并计划于2021年实现大规模生产。

电池工厂开业初期的锂离子电池年产量为16GWh,随后可达40GWh以上。

2021年多家下游锂电企业均进行了大规模的扩产,锂电设备戴维斯双击有望即将来临。

由于锂电设备普遍产能紧张,终端订单逐步扩散至二线厂商,根据我们的统计,2021年锂电设备主流厂商获取订单近450亿,其中锂电业务订单达到了348亿左右,分别为其2020年收入的2.98、2.31X,锂电设备转入卖方市场,供需非常紧张。

持续推荐行业全球龙头先导智能,后段核心企业杭可科技,受益标的海目星、利元亨、星云股份、瀚川智能、赢合科技等。

光伏设备:2021年7月2日,经世界公认权威测试机构德国ISFH 研究所测试,安徽华晟联手迈为股份,双方在其异质结研发项目的M6 HJT电池转换效率达到创纪录的25.26%,实现了对6月同样经ISFH认证的25.23%的M6异质结电池转换效率记录的超越。

通过测算,我们认为21年PERC电池成本仍具有优势,成本约为0.795元/W,而TOPCON和HIT的成本较高,分别为0.866和0.887元/W,此时HIT相对于TOPCON尚未显现出经济性,而到2022年HIT成本低于TOPCON,已经具有经济性,但仍高于PERC电池的0.752元/W。

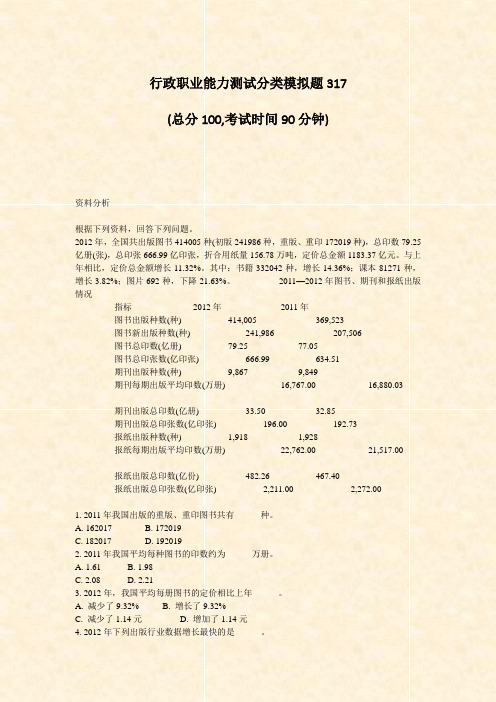

行政职业能力测试分类模拟题317_真题-无答案

行政职业能力测试分类模拟题317(总分100,考试时间90分钟)资料分析根据下列资料,回答下列问题。

2012年,全国共出版图书414005种(初版241986种,重版、重印172019种),总印数79.25亿册(张),总印张666.99亿印张,折合用纸量156.78万吨,定价总金额1183.37亿元。

与上年相比,定价总金额增长11.32%。

其中:书籍332042种,增长14.36%;课本81271种,增长3.82%;图片692种,下降21.63%。

2011—2012年图书、期刊和报纸出版情况指标2012年2011年图书出版种数(种) 414,005 369,523图书新出版种数(种) 241,986 207,506图书总印数(亿册) 79.25 77.05图书总印张数(亿印张) 666.99 634.51期刊出版种数(种) 9,867 9,849期刊每期出版平均印数(万册) 16,767.00 16,880.03期刊出版总印数(亿册) 33.50 32.85期刊出版总印张数(亿印张) 196.00 192.73报纸出版种数(种) 1,918 1,928报纸每期出版平均印数(万册) 22,762.00 21,517.00报纸出版总印数(亿份) 482.26 467.40报纸出版总印张数(亿印张) 2,211.00 2,272.001. 2011年我国出版的重版、重印图书共有______种。

A. 162017B. 172019C. 182017D. 1920192. 2011年我国平均每种图书的印数约为______万册。

A. 1.61B. 1.98C. 2.08D. 2.213. 2012年,我国平均每册图书的定价相比上年______。

A. 减少了9.32%B. 增长了9.32%C. 减少了1.14元D. 增加了1.14元4. 2012年下列出版行业数据增长最快的是______。

A. 图书总印数B. 图书总印张数C. 期刊出版总印张数D. 报纸出版总印数5. 下列说法不正确的是______。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东风汽车有限公司(本部)

140154 1288074 1251006 14.29 -1.57

长城汽车股份有限公司

120359 915039 950315 1.3

7.71

重庆长安汽车股份有限公司

52686 874352 1128345 -22.91 -46.64

北京现代汽车有限公司

107821 810177 785006 51.47 -10.62

180576 2036972 1957188 2.44 36.11

上汽通用汽车有限公司

171829 1969617 1998683 -4.88 -21.75

上汽通用五菱汽车股份有限公司

179820 1662536 1894781 26.03 -19.95

浙江吉利控股集团有限公司

93333 1500838 1248004 -34.12 -39.26

东风悦达起亚汽车有限公司

52465 371262 360006 29.82

-4.3

湖南江南汽车制造有限公司

21822 255393 317036 20.23 -64.52

神龙汽车有限公司

14511 253359 377547 -7.67 -70.71

金杯汽车股份有限公司

19105 233031 279084 1.89 -56.12

重庆长安铃木汽车有限公司

1941 40906 83896 -32.77 -74.45

北京宝沃汽车有限公司

2322 32911 44380 -7.78 -51.91

北京汽车集团有限公司越野车分公司 2545 32619 26723 21.19 -40.79

上汽大通汽车有限公司

2508 30971 32024 1.79 -44.96

广汽丰田汽车有限公司

42037 580008 442380 -30.64 26.15

奇瑞汽车股份有限公司

66708 549479 562663 22.38 -10.21

广州汽车集团乘用车有限公司

50242 535168 508593 13.76 15.26

比亚迪汽车有限公司

60881 502002 409689 22.17 16.2

广汽本田汽车有限公司

68898 741377 705010 -9.93

6.15

东风本田汽车有限公司

80683 720689 714257 8.05 20.63

*一汽丰田销售公司

53850 718560 689238 -25.83 35.07

上海汽车集团股份有限公司

69747 701885 522036 10.7 26.94

2018年1-12月乘用车分企业销量统计表

企业名称

本月完成

本期止累 计

同期止累 计

比上月增 长%

比同期增 长%

乘用车企业总计(89家)

2233108 2.4E+07 2.5E+07 2.74 -15.84

上汽大众汽车有限公司

170028 2065077 2063057 -14.3 -11.19

一汽-大众汽车有限公司

北京奔驰汽车有限公司

46564 485006 422558 20.63 17.6

华晨宝马汽车有限公司

41389 466134 386544 -14.71 16.39

东风汽车集团有限公司

45416 436741 580572 24.86 -13.39

长安福特汽车有限公司

17791 377763 827970 -27.2 -80.27

观致汽车有限公司

2174 62045 14959 -69.02 32.16

江西昌河汽车有限责任公司

11826 60719 87804 50112 72188 44.9

-73.8

海马汽车有限公司

3232 41386 98494 62.09 -71.94

荣城华泰汽车有限公司

15070 120682 132175 -12.68 -28.49

北京新能源汽车股份有限公司

11950 107262 78146 -29.66 -9.61

东风汽车集团股份有限公司乘用车公司 9519 95311 125018 17.34 -10.4

东南(福建)汽车工业有限公司

7106 89279 153750 35.87 -43.67

北汽银翔汽车有限公司

20129 158783 260312 207.31 -47.72

广汽三菱汽车有限公司

13373 144018 117388 6.81

6.46

北京汽车股份有限公司

18345 126604 177029 54.55 -35.65

广汽菲亚特克莱斯勒汽车有限公司 10180 125181 205177 20.44 -50.78

一汽轿车股份有限公司

29330 205377 240301 127.07 37.46

安徽江淮汽车集团股份有限公司

15202 197520 222174 -4.61 -19.68

大庆沃尔沃汽车制造有限公司

15785 169555 91052 1.08 75.76

长安马自达汽车有限公司

11537 166299 192053 3.82 -34.38

东风英菲尼迪汽车有限公司

2550 28868 27766 -41.53 -24.58

福建奔驰汽车工业有限公司

2966 27439 20391 60.24 54.24

重庆比速汽车有限公司 一汽海马汽车有限公司 北汽(镇江)汽车有限公司 四川野马汽车股份有限公司 重庆力帆乘用车有限公司 天津一汽夏利汽车股份有限公司 北汽福田汽车股份有限公司 吉利集团知豆电动汽车有限公司 潍柴(重庆)汽车有限公司 重庆力帆汽车有限公司 本田汽车(中国)有限公司 保定长安客车制造有限公司 北京汽车制造厂有限公司 云度新能源汽车股份有限公司 吉利集团康迪电动汽车集团有限公司 东风裕隆汽车有限公司 北汽(广州)汽车有限公司 江西大乘汽车有限公司 长安标致雪铁龙汽车有限公司 福建新龙马汽车股份有限公司 江西五十铃汽车有限公司 贵航青年莲花汽车有限公司 广东福迪汽车有限公司 海马新能源汽车有限公司 金华青年汽车制造有限公司 南京金龙客车制造有限公司 贵州航天成功汽车制造有限公司 庆铃汽车(集团)有限公司 北汽新能源汽车常州有限公司 丹东黄海汽车有限责任公司 河北中兴汽车制造有限公司 南京汽车集团有限公司 上海汽车集团股份有限公司乘用车郑州

江铃控股有限公司

10899 75813 111228 106.03 -30.28

中国第一汽车集团有限公司

6795 72651 72300 1.63 -21.95

奇瑞捷豹路虎汽车有限公司

5007 67791 83888 20.83 -51.24

长丰集团有限责任公司

3486 63861 122750 47.96 -77.11