SAP材料成本差异科目余额调节方法

SAP标准成本差异分摊流程

SAP标准成本差异分摊流程Prepared on 21 November 2021标准成本差异分摊流程1.流程说明本流程描述成本核算采用标准成本计算之前提下将成本差异合理分摊之处理过程。

产生成本差异因素有三种:•是标准成本与采购成本之差异:二是实际生产成本与标准成本之差异:三是库存商品标准成本重估后形成差异。

其中前二项因采用标准成本核算而引成。

本流程涉及的成本差异科目共有:1)标准成本差异科目:00材料成本差异、00自制半成品-制造差异、10产成品-自制产品-制造差异、00 外购商品-采购价格差异。

2)标准成本重估差异科目:00材料重估差异、00自制半成品-库存重工差异、10产成品-自制产品-库存重估差异、00外购商品-重估差异。

成本差异分摊必须满足所有存货帐(原材料帐、外购商品帐、产成品帐、半成品帐、在制品帐)关闭后方可进行。

库存商品重估差异由于非经常性产生,故分摊方法建议以存货与销货成本之比例分摊。

如果重估差异不大,亦可以•次性计列销货成本。

具体视状况选择合理分摊方法即可。

分摊分录为:借:销货成本贷:相关存货重估差异科目采用标准成本核算而引起的成本差异分摊步骤如下:一、原材料采购差异分摊第一步从总帐科目“原材料采购差异金额”中取得期末余额X第二步从总帐科目“原材料”中取得期初余额Y0、本期借方发生数Y1、本期贷方发生数Y2第三步计算材料分摊差异率X原材料分摊差异率K知-------------Y0+Y1第四步计算应分摊之原材料差异应分摊之原材料差异=Y2K与第五步会计分录:借:产品销货成本贷:原材料-采购差异二、自制半成品制造差异第•步建立Excel L:作底稿,格式如下:说明:1、商品大类以研发部公布为准。

2、刚上线时期初差异为零第二步月末从co模块中按商品大类列印自制半成品本期发生的成本差异数,并填入上表中第三步从MM模块中按商品大类列印自制半成品期初余额、本期入库成本与本期领出成本,格式如下第四步计算自制半成品应分摊之差异B1+X1Free Standing自制半成品应分摊之差异: ----------- DI (1)A1+C1B2+X2SOHO自制半成品应分摊之差异= ----------- D2 (2)A2+C2其余商品大类分摊同上。

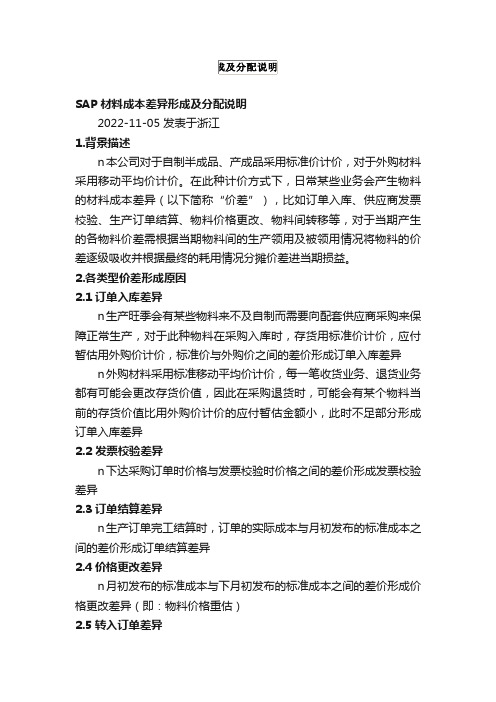

SAP材料成本差异形成及分配说明

SAP材料成本差异形成及分配说明2022-11-05 发表于浙江1.背景描述n本公司对于自制半成品、产成品采用标准价计价,对于外购材料采用移动平均价计价。

在此种计价方式下,日常某些业务会产生物料的材料成本差异(以下简称“价差”),比如订单入库、供应商发票校验、生产订单结算、物料价格更改、物料间转移等,对于当期产生的各物料价差需根据当期物料间的生产领用及被领用情况将物料的价差逐级吸收并根据最终的耗用情况分摊价差进当期损益。

2.各类型价差形成原因2.1订单入库差异n生产旺季会有某些物料来不及自制而需要向配套供应商采购来保障正常生产,对于此种物料在采购入库时,存货用标准价计价,应付暂估用外购价计价,标准价与外购价之间的差价形成订单入库差异n外购材料采用标准移动平均价计价,每一笔收货业务、退货业务都有可能会更改存货价值,因此在采购退货时,可能会有某个物料当前的存货价值比用外购价计价的应付暂估金额小,此时不足部分形成订单入库差异2.2 发票校验差异n下达采购订单时价格与发票校验时价格之间的差价形成发票校验差异2.3订单结算差异n生产订单完工结算时,订单的实际成本与月初发布的标准成本之间的差价形成订单结算差异2.4价格更改差异n月初发布的标准成本与下月初发布的标准成本之间的差价形成价格更改差异(即:物料价格重估)2.5转入订单差异n某物料从一个工厂移到另一个工厂并且此物料在不同工厂下采用的计价方式不同(标准价、外购价)或者在同种计价方式下价格不一样形成转入订单差异2.6 其他类型差异3. 各类型分摊价差方式n物料的材料成本差异单价=(上期差异结余+订单入库差异+发票校验差异+价格更改差异+订单结算差异+底层转入差异+其他差异)/(期初库存数量+入库数量)n物料的待售库材料成本差异单价=(期初待售库差异金额+本期转入待售库差异金额)/(期初待售库数量+本期转入待售库数量)3.1 转到上层差异n转到上层差异=物料的材料成本差异单价*该物料被其他物料领用的总数量实际换算成:转到上层差异=(上期差异结余+订单入库差异+发票校验差异+价格更改差异+订单结算差异+底层转入差异+其他差异)*(该物料被其他物料领用的总数/(期初库存数量+入库数量))3.2 底层转入差异n物料的转到上级差异金额分摊到对应产出物料,层层汇总得到各产出物料的底层转入差异3.3入待售库差异n入待售库差异=物料的材料成本差异单价*该物料当月销售发货数量实际换算成:转到上层差异=(上期差异结余+订单入库差异+发票校验差异+价格更改差异+订单结算差异+底层转入差异+其他差异)*(该物料当月销售发货数量/(期初库存数量+入库数量))3.4 出待售库差异n出待售库差异=物料的待售库材料成本差异单价*该物料当月销售开票数量3.5 其他转成本差异n其他转成本差异=物料的材料成本差异单价*生产部门领用数量3.6 零项差异n存货数量为零时,该物料材料成本差异结存进当期损益4.各类型差异结存n物料期末材料成本差异结存=上期差异结余+订单入库差异+发票校验差异+价格更改差异+订单结算差异+底层转入差异+其他差异-入待售库差异-其他转成本差异-零项差异n物料期末待售库材料成本差异结存=期初待售库差异金额+本期转入待售库差异金额-本期转出待售库差异金额本站是提供个人知识管理的网络存储空间,所有内容均由用户发布,不代表本站观点。

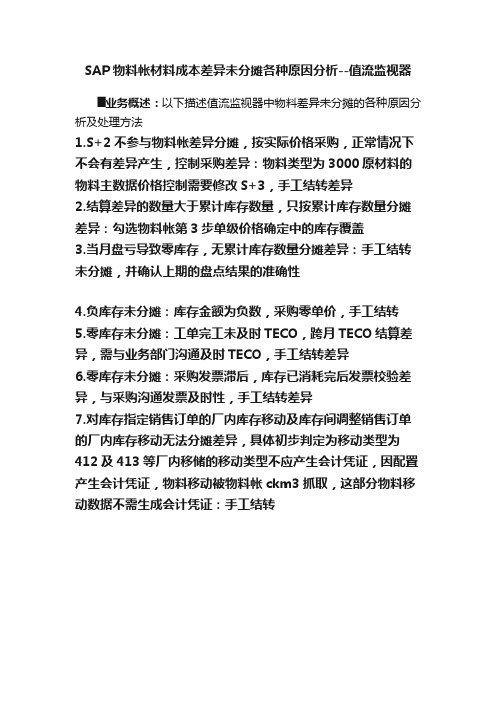

SAP物料帐材料成本差异未分摊各种原因分析--值流监视器

SAP物料帐材料成本差异未分摊各种原因分析--值流监视器

█业务概述:以下描述值流监视器中物料差异未分摊的各种原因分析及处理方法

1.S+2不参与物料帐差异分摊,按实际价格采购,正常情况下不会有差异产生,控制采购差异:物料类型为3000原材料的物料主数据价格控制需要修改S+3,手工结转差异

2.结算差异的数量大于累计库存数量,只按累计库存数量分摊差异:勾选物料帐第3步单级价格确定中的库存覆盖

3.当月盘亏导致零库存,无累计库存数量分摊差异:手工结转未分摊,并确认上期的盘点结果的准确性

4.负库存未分摊:库存金额为负数,采购零单价,手工结转

5.零库存未分摊:工单完工未及时TECO,跨月TECO结算差异,需与业务部门沟通及时TECO,手工结转差异

6.零库存未分摊:采购发票滞后,库存已消耗完后发票校验差异,与采购沟通发票及时性,手工结转差异

7.对库存指定销售订单的厂内库存移动及库存间调整销售订单的厂内库存移动无法分摊差异,具体初步判定为移动类型为412及413等厂内移储的移动类型不应产生会计凭证,因配置产生会计凭证,物料移动被物料帐ckm3抓取,这部分物料移动数据不需生成会计凭证:手工结转。

SAP系统下的成本差异分析

SAP系统下的成本差异分析在SAP系统下,主要进行的成本差异分析有以下两方面:生产订单的差异分析和成本中心的差异分析。

1.生产订单的差异分析生产订单的成本流入主要包括三大要素:材料,人工,费用,可从这三方面着手分析生产订单成本流入与流出的差异。

(1)材料成本差异材料成本差异主要包括采购价格差异和材料消耗方面的差异。

1)采购主要取决于宏观环境,微观环境,买方地位和谈判能力,一般不致于出现太大的价格差异。

如果价格出现大差异,尤其价格上升,应提供充分必要的信息给领导判断价格是否合理。

例如,除了提供历年材料价格水平,还应广泛搜集市场变化信息及历年价格中可改进因素等相关信息。

一般情况下,价格出现差异的原因如下:①市价变动,未能按标准规定购买②采购不及时,临时用高价格购进材料③运输距离较远,运费昂贵,途中损耗较多④运输方式改变,增加运费⑤临时增加订货,超过一般价格购买材料2)材料消耗差异主要分析材料用量差异和替代差异。

产品BOM有各种物料的标准用量,用量差异是实际用量与标准用量的差异。

原始单据是材料下料核算单,是用量差异分析的依据。

对超过限额领用材料的情况,尤其是那些用量较大、单位价值较高的物资,需查明原因,确定是否已通过审查合理补领。

一般情况下,造成差异的原因主要如下:①产品设计变更和制造方法或程序变更,但用料标准未能配合调整②材料质量低或不符规格③由于操作过程的工作疏忽或工人熟练程度欠缺等原因,导致产生废料超过标准数量替代差异就是实际生产过程中由于缺货等原因出现物料替代情况而产生的差异,这种情况在生产企业中经常发生,需进行分析。

(2)实际生产工时与按工艺路线所计算的理论生产工时之间的差异。

差异原因多种多样,如开工是否饱和,是否出现技术问题,工人的熟练程度,正常生产以及返工等,要分析差异是否合理。

(3)费用主要是根据上一个月或者上一个季度或者理论上的费用来确定标准值,其作用只是一个比较,就是实际和设定标准的对比。

SAP之差异研究

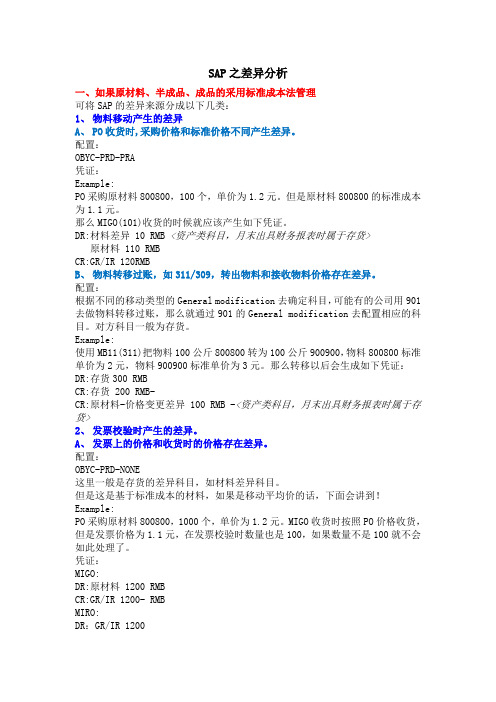

SAP之差异分析一、如果原材料、半成品、成品的采用标准成本法管理可将SAP的差异来源分成以下几类:1、物料移动产生的差异A、PO收货时,采购价格和标准价格不同产生差异。

配置:OBYC-PRD-PRA凭证:Example:PO采购原材料800800,100个,单价为1.2元。

但是原材料800800的标准成本为1.1元。

那么MIGO(101)收货的时候就应该产生如下凭证。

DR:材料差异 10 RMB <资产类科目,月末出具财务报表时属于存货> 原材料 110 RMBCR:GR/IR 120RMBB、物料转移过账,如311/309,转出物料和接收物料价格存在差异。

配置:根据不同的移动类型的General modification去确定科目,可能有的公司用901去做物料转移过账,那么就通过901的General modification去配置相应的科目。

对方科目一般为存货。

Example:使用MB11(311)把物料100公斤800800转为100公斤900900,物料800800标准单价为2元,物料900900标准单价为3元。

那么转移以后会生成如下凭证:DR:存货300 RMBCR:存货 200 RMB-CR:原材料-价格变更差异 100 RMB -<资产类科目,月末出具财务报表时属于存货>2、发票校验时产生的差异。

A、发票上的价格和收货时的价格存在差异。

配置:OBYC-PRD-NONE这里一般是存货的差异科目,如材料差异科目。

但是这是基于标准成本的材料,如果是移动平均价的话,下面会讲到!Example:PO采购原材料800800,1000个,单价为1.2元。

MIGO收货时按照PO价格收货,但是发票价格为1.1元,在发票校验时数量也是100,如果数量不是100就不会如此处理了。

凭证:MIGO:DR:原材料 1200 RMBCR:GR/IR 1200- RMBMIRO:DR:GR/IR 1200CR:应付账款 1100- RMB原材料采购差异 100- RMB <资产类科目,月末出具财务报表时属于存货>B、发票存在小差异,如几分钱或几毛钱的差异。

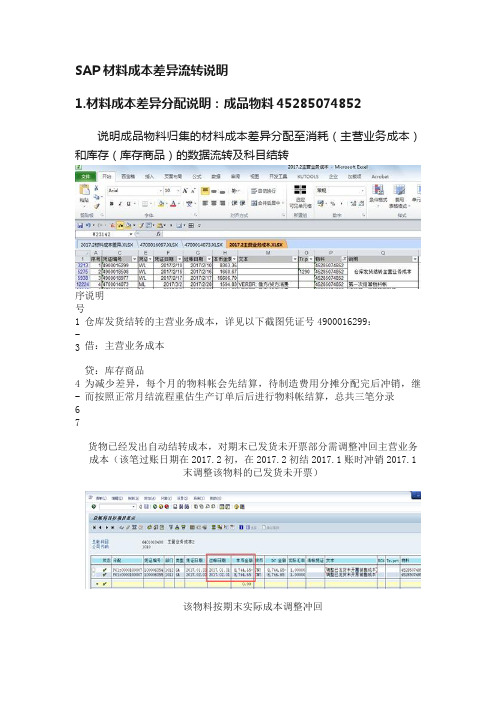

SAP材料成本差异流转说明

SAP 材料成本差异流转说明1.材料成本差异分配说明:成品物料45285074852说明成品物料归集的材料成本差异分配至消耗(主营业务成本)和库存(库存商品)的数据流转及科目结转序号说明1-3 仓库发货结转的主营业务成本,详见以下截图凭证号4900016299: 借:主营业务成本贷:库存商品4-6为减少差异,每个月的物料帐会先结算,待制造费用分摊分配完后冲销,继而按照正常月结流程重估生产订单后后进行物料帐结算,总共三笔分录 7货物已经发出自动结转成本,对期末已发货未开票部分需调整冲回主营业务成本(该笔过账日期在2017.2初,在2017.2初结2017.1账时冲销2017.1末调整该物料的已发货未开票)该物料按期末实际成本调整冲回上图实际成本为2017.1该物料的周期单价█序号6主营业务成本918.36说明:借:主营业务成本 918.36贷:材料成本差异 918.36项目说明价格差异累计差异2,220.64=期初220.47+本期2,000.17汇率差异累计差异-10.82=期初0.18+本期-11.00本期消耗差918.36=价格差异922.86-汇率差异4.5异分摊●922.86=消耗数量16000/(消耗数量16000+期末库存数量22500)*本期总价格差异2220.64●4.5=消耗数量16000/(消耗数量16000+期末库存数量22500)*本期总价格差异10.821291.46=价格差异1297.78-汇率差异6.32期末库存差异分摊●1297.78=库存数量22500/(消耗数量16000+期末库存数量22500)*本期总价格差异2220.64●6.32=库存数量22500/(消耗数量16000+期末库存数量22500)*本期总价格差异10.82●查看4700018332会计凭证,涉及物料45285074852总共有三笔凭证,对应以下颜色变化顺序:①结转差异到库存商品借:库存商品-成品物料45285074852(BESTD:借记/贷记物料)1291.46贷:材料成本差异——成品物料45285074852(EBPRD:转销单级价格差异) 804.28贷:材料成本差异——成品物料45285074852(EBPRV:转销多级价格差异) -2102.06贷:材料成本差异——成品物料45285074852(EBKDV:转销多级兑换比率差异) 6.32②结转BOM表中的单多级差异,将下级物料产生的差异(价格差异+汇率差异)结转至上级成品物料对应的价格差异和汇率差异:★差异为正数分录举例借:材料成本差异——成品物料45285074852(ZUPRV:上一级价格差异) 729.12贷:材料成本差异——原材料物料77740095010(VNPRD:抵销单级价格差异) 729.12★差异为负数分录举例借:材料成本差异——原材料物料93501010060(VNPRV:抵销多级价格差异) 17.98借:材料成本差异——原材料物料93501010060(VNKDV:抵销多级兑换比率差异)2.29贷:材料成本差异——成品物料45285074852(ZUPRV:上一级价格差异) 17.98贷:材料成本差异——成品物料45285074852(ZUKDV:上一级兑换比率差异) 2.29★正负数综合分录举例借:材料成本差异——原材料物料56800443503(VNPRD:抵销单级价格差异) 66.87借:材料成本差异——原材料物料56800443503(VNPRV:抵销多级价格差异) -473.02借:材料成本差异——原材料物料56800443503(VNKDV:抵销多级兑换比率差异)3.88贷:材料成本差异——成品物料45285074852(ZUPRV:上一级价格差异) 406.15贷:材料成本差异——成品物料45285074852(ZUKDV:上一级兑换比率差异) -3.88③结转销售差异:将材料成本差异按销售数量比例结转至主营业务成本借:主营业务成本-成品物料45285074852(VERBR:借方/贷方消费)918.36贷:材料成本差异——成品物料45285074852(EBPRD:转销单级价格差异) 571.94贷:材料成本差异——成品物料45285074852(EBPRV:转销多级价格差异) -1494.8贷:材料成本差异——成品物料45285074852(EBKDV:转销多级兑换比率差异) 4.5说明金额借/贷标识文本物料库存商品1291.46 借BESTD: 借记/贷记物料45285074852材料成本差异804.28 借EBPRD: 转销单级价格差异 45285074852材料成本差异-2102.06贷EBPRV: 转销多级价格差异 45285074852材料成本差异6.32 借EBKDV: 转销多级兑换比率差异45285074852材料成本差-729.12 贷VNPRD: 抵销单级价格差异 77740095010材料成本差异729.12 借ZUPRV: 上一级价格差异45285074852材料成本差异-16.51 贷VNPRD: 抵销单级价格差异 83520018010 材料成本差异16.51 借ZUPRV: 上一级价格差异45285074852材料成本差异-17.93 贷VNPRD: 抵销单级价格差异 83660039000 材料成本差异17.93 借ZUPRV: 上一级价格差异45285074852 材料成本差异-239.95 贷VNPRD: 抵销单级价格差异 86340073010材料成本差异239.95 借ZUPRV: 上一级价格差异45285074852 材料成本差异17.98 借VNPRV: 抵销多级价格差异 93501010060材料成本差异2.29 借VNKDV: 抵销多级兑换比率差异93501010060材料成本差异-17.98 贷ZUPRV: 上一级价格差异45285074852材料成本差异-2.29 贷ZUKDV: 上一级兑换比率差异45285074852材料成本差异-1076.46贷VNPRD: 抵销单级价格差异 77320101040材料成本差异1076.46 借ZUPRV: 上一级价格差异45285074852材料成本差异-91.58 贷VNPRD: 抵销单级价格差异 88650011130材料成本差异91.58 借ZUPRV: 上一级价格差异45285074852 材料成本差异-113.03 贷VNPRD: 抵销单级价格差异 88650168060 材料成本差异113.03 借ZUPRV: 上一级价格差异45285074852材料成本差异0.38 借VNPRD: 抵销单级价格差异 93301991032 材料成本差异-0.38 贷ZUPRV: 上一级价格差异45285074852材料成本差异0.21 借VNPRD: 抵销单级价格差异 93501010073 材料成本差异-0.21 贷ZUPRV: 上一级价格差异45285074852 材料成本差66.87 借VNPRD: 抵销单级价格差异 56800443503材料成本差异-473.02 贷VNPRV: 抵销多级价格差异 56800443503材料成本差异3.88 借VNKDV: 抵销多级兑换比率差异56800443503材料成本差异406.15 借ZUPRV: 上一级价格差异45285074852材料成本差异-3.88 贷ZUKDV: 上一级兑换比率差异45285074852材料成本差异393.99 借VNPRD: 抵销单级价格差异 66200080044材料成本差异-1104.39贷VNPRV: 抵销多级价格差异 66200080044材料成本差异710.40 借ZUPRV: 上一级价格差异45285074852 材料成本差异162.69 借VNPRD: 抵销单级价格差异 77310180504 材料成本差异33.47 借VNPRV: 抵销多级价格差异 77310180504材料成本差异4.83 借VNKDV: 抵销多级兑换比率差异77310180504材料成本差异-196.16 贷ZUPRV: 上一级价格差异45285074852材料成本差异-4.83 贷ZUKDV: 上一级兑换比率差异45285074852材料成本差异-196.17 贷VNPRD: 抵销单级价格差异 77500048007材料成本差异4.86 借VNPRV: 抵销多级价格差异 77500048007材料成本差异191.31 借ZUPRV: 上一级价格差异45285074852 主营业务成本918.36 借VERBR: 借方/贷方消费45285074852 材料成本差异571.94 借VNPRD: 注销单级价格差异 45285074852材料成本差异-1494.80贷VNPRV: 注销多级价格差异 45285074852材料成本差异4.50 借VNKDV: 注销多级汇率差异 45285074852。

sap成本中余额结转注意事项

sap成本中余额结转注意事项SAP(Systems, Applications & Products)是一家以德国为基地的世界领先的企业软件公司。

SAP的软件在全球范围内广泛应用于各个行业的企业管理和业务流程。

在SAP中,成本中余额结转是一个重要的会计操作,它用于将上一期的成本差异结转到下一期。

以下是在SAP中进行成本中余额结转时需要注意的几个重要事项。

1.确认成本中余额结转的时间:成本中余额结转通常是在财务期末进行的,以确保所有的成本差异都被完整地结转到下一期。

在SAP中,可以通过设置财务期间和期末日期来确认结转时间。

2.检查成本差异:在进行成本中余额结转之前,务必要对所有的成本差异进行认真的检查。

成本差异是指实际成本与计划成本之间的差额,它可能会对企业的利润和成本控制产生重要影响。

SAP提供了各种报表和分析工具,可以帮助用户快速准确地识别和解决成本差异。

3.确定结转对象:在SAP中,成本中余额结转可以分为几个不同的层次。

用户可以选择将成本差异结转到产品、成本中心、订单或项目等不同的对象上。

在确定结转对象时,需要考虑到企业的组织结构、业务流程和管理需求。

4.设置结转规则:在SAP中,用户可以根据具体的业务需求设置成本中余额结转的规则。

例如,用户可以设置规则,根据成本差异的大小和类型进行结转,或者根据特定的条件和逻辑进行结转。

通过设置合理的结转规则,可以确保成本中余额结转的准确性和可控性。

5.进行结转操作:在SAP中,成本中余额结转通常是通过执行特定的结转程序来实现的。

用户需要按照结转规则和要求,选择适当的结转程序进行操作。

在进行结转操作之前,建议用户先进行测试和模拟,以确保操作的准确性和可靠性。

6.监控结转结果:在进行成本中余额结转之后,用户需要及时监控结转结果。

SAP提供了各种报表和分析工具,可以帮助用户实时了解结转情况,并进行必要的调整和跟进。

在监控结转结果时,用户需要关注成本差异的变化、结转对象的情况以及结转后的影响等方面。

SAP 成本解析 差异分析

SAP 成本解析差异分析SAP 成本解析,差异分析2010年12月20日产品成本=材料成本+作业成本假定下面的场景1. 成品A下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格:2元;计划价格:1.5元;移动平均价:2.2元;3. 原材料C的成本视图也有三个价格:标准价格:3元;计划价格:2.6元;移动平均价:2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工:3元/H; 机器:2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工:0.5小时;机器:0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格:人工:6元/H,机器:5元/H,实际工时人工0.2 机器0.38. 入库数量为20件标准成本= 50* ( 2*2+3*3 +0.5*3 +0.6*2) 这里标准成本的核算变式PPC1是取原材料的标准价格生产订单*(B标准价格*BOM+C标准价格*BOM+人工计划工时*人工计划价格+机器计划工时*机器计划价格)计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件生产订单*(B计划价格*BOM+C计划价格*BOM+人工计划工时*人工计划价格+机器计划工时*机器计划价格)目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际产量*(B标准价格*BOM+C标准价格*BOM+人工实际工时*人工计划价格+机器实际工时*机器计划价格)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

实际产量*(B移动价格*BOM+C移动价格*BOM+人工实际工时*人工实际价格+机器实际工时*机器实际价格) 1.成本的概念标准成本=标准价格 * 标准数量 + 作业价格计划 * 标准数量计划成本=计划价格 * 计划数量 + 作业价格计划 * 计划数量目标成本=标准价格 * 实际数量 + 作业价格实际 * 实际数量实际成本=实际价格 * 实际数量 + 作业价格实际 * 实际数量标准价格:MM01/CK24创建发布出来,显示在物料主数据成本视图2。

SAP物料账未分摊差异分析

SAP物料账未分摊差异分析CKMLCP运行完物料分类账之后,差异科目余额通常为0,如果不为0说明有未分摊差异。

一般情况下,CKMLCP执行到“过账清算”前,需要执行CKMVFM检查差异分摊情况,分析未分摊差异原因。

哪些情况下会形成未分摊差异呢?1)库存数量不足,不能完全吸收差异。

例如,A)采购发票跨月结算,发票数量大于库存数量;B)生产订单跨月结算,订单数量大于库存数量。

SAP允许将这部分差异全部由库存吸收,在CKMLCP运行物料分类账“单击处理确定”时勾选“不经库存覆盖检查”即可。

2)物料库存为0,发票校验(订单结算)形成差异,此差异不能被分摊。

3)负差太大,将库存冲为负数,此时差异不分摊。

如下图,库存成本为10,312.61+6,312,813.53,当期生成差异为负的114,314,314.40,直接将库存冲为负数,此时SAP无法处理,形成未分摊差异。

4)订单有投入,但无产出,差异不能上卷,形成未分配差异。

例如,A)没有启用WIP重估功能,S价的物料投入订单,但订单没有产出;B)生产订单当期没产出,但有投料,月底设置状态为TECO(这种为不正常的情况,需要从业务操作上进行规范,及时投料,及时关闭订单)。

5)整除不尽形成的未分配差异,这种差异一般比较小。

例如1.00分给3个人,每人分的0.33元,但是有0.01是无法分配的。

总结:作为成本核算人员,分析未分摊差异是必备技能之一、根据差异分摊的三个原则“差异随库存走;差异层层上卷;谁消耗,谁承担”,库存不足时可能形成差异,差异上卷没有依据时可能形成差异,以及差异太大将库存金额冲为负数时形成差异。

SAP主营业务成本差异成因及解决方案

SAP主营业务成本差异成因及解决方案SAP主营业务成本差异成因及解决方案分类:生产成本2009-05-20 09:55上文引用了SAP成本差异的原因。

本文结合中石化销售企业的实际情况设计一个解决方案。

几个名词解释:存货=库存商品,采购价差=主营业务成本差异。

目前在中石化销售企业,普遍采用了移动加权平均法而未采用标准成本法,所以产生成本差异的情况只有上文的2.2--2.4(目前中石化销售企业通常不存在采购时的汇率差异和生产过程中的差异)。

也就是说,结合目前的管理模式,成本差异的产生只有三种情况:1、库存不充足时收货,采购订单价格与发票价格有差异时产生。

2、负库存时收货,采购订单价格与发票价格有差异时产生。

3、人为调整库存成本价格(MR21和MR22)。

从上文的2.1我们知道,在库存充足的情况下,即便是采购订单价格和发票价格不一致,也不会产生成本差异。

系统会自动移动加权库存成本价。

而如果库存不充足,甚至出现负库存的时候,成本差异就会出现了。

事实上,从上文的2.2-2.3我们可以得出结论,采购和存储环节产生的成本差异,都是因为收货不及时导致的(收货时,已经没有那么多库存可以分摊差异)。

无论是SAP官方材料还是顾问的宣传,这种情况都是极端情况,理论上是非常少见的。

但事实上,因为销售企业的管理模式,大区公司不能按时开票,经常是还没发票校验就已经发货了,导致大量的库存不足和负库存,而到了月底,主营业务成本差异科目经常有大量数据,由于青岛大炼厂的进货未开票就销售导致负库存的因素,本月到了3.26亿的超级离谱数。

其实从SAP上线以来,我一直对月底分析毛利耿耿于怀,因为主营业务成本差异里藏着大量数据,而导致成本差异的原因均由采购和存储环节产生,和财务毫无干系,最终却要财务来解释。

经常是业务凭自己的进销情况测算一个毛利,和财务报表的毛利相去甚远,但他们却不告诉你采购的时候订单价格和发票价格差距离谱,也不告诉你这个月又开了负库存... ...由于中石化销售企业的考核机制,每个月的利润还要在上报月报前调整,而在SAP里调整利润几乎不可能,唯一的手段就是调整库存成本价格,调整的数据也都挤进了主营业务成本差异。

SAP系统成本相关核算流程及差异分摊原理

一、SAP系统成本核算概述:1、标准成本的存货估价SAP系统中采用的是标准成本存货估价方法,采用该方法后,所有的物料出入库均以物料的标准价格计算,同时在入库时记入差异科目(如采购环节的差异,发票校验的差异等)。

物料帐可以根据物料的入库情况得到适时的移动平均价,到月末时将差异分摊到消耗与期末库存之间并重估存货价格,所以,此处的“标准成本”实际指物料的“计划单价”。

物料的标准成本在一个期间内不能改变。

2、产品成本核算:标准成本法产品成本=材料消耗+ 人工+ 应承担的制造费用SAP的标准成本在计算成本时,将材料当期的标准价格作为成本构成中计算材料费用的基础,制造费用则通过工序、工作中心、作业类型等一系列设置预提进产品成本。

材料出库时按标准价格计价。

在产品入库时,产生差异,存在完工产品转出科目中。

订单结算时,一起转入生产订单差异,完工产品转出为零。

生产订单差异为实际成本和库存的标准成本之差。

生产订单差异=投入- 产出二、物料分类帐1、结账流程2、差异分摊原理SAP系统使用了标准价格甚至移动平均价,发生业务时都有可能产生差异。

简单的说,物料分类帐不会对差异的产生造成影响,物料分类帐真正的作用是规范了差异的分摊,并利用分摊的结果,计算物料的实际成本(1)差异类别在讲述差异分摊的原理之前,首先需要介绍的是差异的类别,物料分类帐中,差异分为两类:单层差异、多层差异。

单层差异就是物料自身所产生的差异,例如材料采购差异、生产订单差异、发票校验差异、期初导入差异等。

多层差异一般是由这个物料的下层物料分摊而来的差异,例如生产订单中,投入到这张订单中的物料所差生的差异,这部分差异主要由BOM结构来确定,位于BOM底层的物料不会吸收多层差异,但会向他的上层物料分摊自身的单层差异,这笔差异对于底层物料来说,是由单层差异引发的,而对上层物料来说,是一种多层差异,所以多层和单层的概念是相对的,不能一概而论。

(2)差异分摊原理下面我们将举例说明差异分摊的原理。

SAP之差异研究

我们知道SAP中,当物料价值移动时,会产生多种价值差异,那么一般SAP中存在哪些差异和如何处理这些差异呢,下面就解释一下我所了解目前SAP的处理方式。

前提:一些前提的配置解释:TCODE: OX14valuation area:对物料的成本核算范围,一般是基于工厂级别或者基于公司代码级别的。

如选择默认的评估区域是工厂的话,下面举个例子:某公司代码1000,下面有两个工厂1010、1020,那么如果这两个工厂使用同一个物料的话,那么对这个物料的价值管理是分开的,比如有不同的价格、评价类别不同等。

Ps : 一般情况下,一个物料在同一个工厂下只有一种成本核算方法,也只有一个价格(除非启用分割评估).TCODE: OMWD这里可以看到,对于工厂CN10的科目确定使用了科目表CN10,它的评估分组代码也是CN10。

这里的评估分组代码就是OBYC里的Valuation Modification.在解释general modification 之前,我先来图解一下OMJJ以帮助了解General modification.先来列举一下有哪些字段:1、MvT:这个不用多说,Move type 移动类型。

2、S:Special Stock Indicator,特使库存标识MB11如上图,一些特殊原因的库存移动,如客户寄售等。

3、Valuation update:价值更新,可以使用OMS2看某物料是否价值更新或数量更新。

4、Quantity update:同上。

5、Mvt:Movement Indicatorposting是属于什么性质的(如根据采购订单移动等)、一般101是属于采购订单收货,如下图:6、Cns:Consumption Posting:是否消耗,或属于什么性质的消耗(Order、asset等)这个用于采购订单,比如采购订单的类别为A(资产)、K(成本中心)。

可以使用OME9去看一下这个类别(A、K……)双击“A”。

对SAP系统中已有的存货进行金额或者数量调整

对SAP系统中已有的存货进行金额或者数量调整,有以下几种处理方式

一、既调金额又调数据。

Tcode:MIGO 选择“收货”->”其他”,无采购订单收货移动类型501, 输入总账科目

产生会计凭证:

借:原材料

贷:调整科目(如应付或者待处理财务损益等)

二、只调数量不调金额:

1、调增库存数量:

Tcode:MIGO 选择“收货”->”其他”,无采购订单免费收货移动类型511。

数量增加,也没有产生会计凭证,但是对于V价格的物料会影响移动平均价。

2、调减库存数量:

3、 Tcode:MIGO 选择“收货”->”其他”,无采购订单免费收货移动类型512。

数量减少,也没有产生会计凭证,但是对于V价格的物料会影响移动平均价。

三、只调金额不调数量:

1、MR22:借贷物料即存货金额的修改.

如果是移动平均价,则分录为:

Dr: 原材料/库存商品

Cr:材料差异)

如果价格是标准价格,因为标准价格在期间是保持不变的,则分录为:

Dr: 材料差异(如果实施了物料分类帐,则该差异金额单边反应接收方)

Cr:材料差异

2、MR21:对于使用V价格的物料也可以使用MR21来修改物料单价,来影响总价格。

Dr: 原材料/库存商品

Cr:材料差异

3、MIRO:使用发票校验在”总账科目”屏输入总账科目/金额,在”物料”屏输入需调整的物料号,和MR22相比的好处是, 可以和采购订单钩稽。

如果MIRO未看见此两个页面,请到配置路径:物料管理->后勤发票校验->收到的账单->激活直接过账到G/L账户和物料账户。

SAP材料成本差异异常检查及物料帐凭证类型

SAP材料成本差异异常检查及物料帐凭证类型

■业务概述:

在处理完月结后核对报表中,毛利波动较大,在销售部没有明显大幅调价的情况下,一般原因都发生在成本核算上,因为各种原因导致材料成本差异较大,物料帐分摊差异至消耗与库存,导致当期实际成本和库存单价上升,该影响只有等到物料消耗完才能消除,以下描述其中一种为有大量交易发生的物料且采购订单下达价格单位错误放大千倍导致当期物料成本大幅上升的情况及事中检查

■检查关注点:

1.材料成本差异贷方余额:

造成贷方差异的原因为标准成本高于实际成本,如果差异金额较大超过标准成本,可能会造成负库存,负库存会导致差异不能分摊

2.差异金额较大:关注差异金额较大的异常行项目

■检查关注环节及处理方法:

1.仓库收货:

由于前端错误造成的材料成本差异较大将导致当期成本虚高,需在月结前做事前检查,在收货后发票校验前做事中检查(条码扫描入库无法及时检查,只能在收货后检查生成的会计凭证),对发现的异常事项需冲销收货并通知采购部门修改采购订单后重新收货和发票校验——月中定期检查

2.发票校验:

关注发票校验模拟生成的会计凭证中的贷方差异及金额较大的异常行项目——对每笔发票校验在过账前进行检查

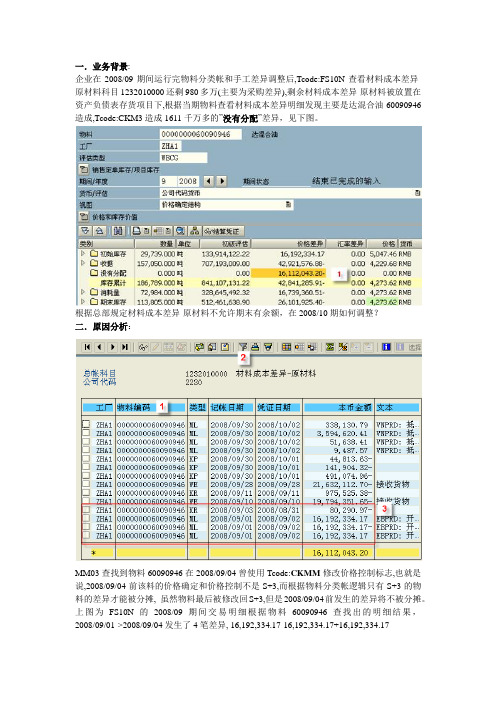

■检查方法:

FBL3N按凭证类型筛选出SA/RE /WE,再按金额排序,检查当月材料成本差异金额较大的行项目,追溯关注产生差异的原因是否合理,凭证类型说明:

凭证类型说明凭证

SA 生产工单差异结算借:生产成本-结算转出贷:材料成本

差异

ML 月末物料帐结算

PR 标准成本变动价格重

估

借:原材料贷:材料成本差异

Wl 成品销售出库

WA 生产领用收货发货WE 采购收货入库

RE 发票校验。

sap 差异分摊

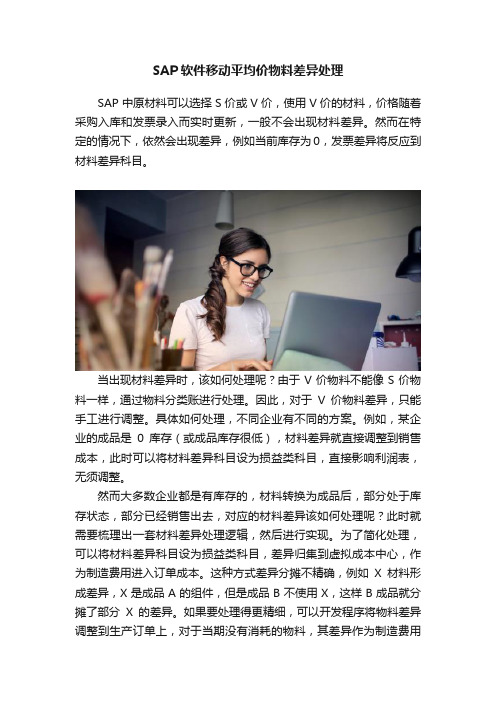

一.业务背景:企业在2008/09期间运行完物料分类帐和手工差异调整后,Tcode:FS10N查看材料成本差异-原材料科目1232010000还剩980多万(主要为采购差异),剩余材料成本差异-原材料被放置在资产负债表存货项目下,根据当期物料查看材料成本差异明细发现主要是达混合油60090946造成,Tcode:CKM3造成1611千万多的”没有分配”差异,见下图。

根据总部规定材料成本差异-原材料不允许期末有余额,在2008/10期如何调整?二.原因分析:MM03查找到物料60090946在2008/09/04曾使用Tcode:CKMM修改价格控制标志,也就是说,2008/09/04前该料的价格确定和价格控制不是S+3,而根据物料分类帐逻辑只有S+3的物料的差异才能被分摊, 虽然物料最后被修改回S+3,但是2008/09/04前发生的差异将不被分摊。

上图为FS10N的2008/09期间交易明细根据物料60090946查找出的明细结果,2008/09/01->2008/09/04发生了4笔差异, 16,192,334.17-16,192,334.17+16,192,334.17-80,290.97=16,112,043.20元,正是CKM3看到的”没有分配”差异总数。

所以,在使用CKMM修改价格确定或价格控制时要非常注意可能的不能分摊走的差异。

三.解决方案:由于2008/09期材料成本差异被放置在存货项目下,所以考虑将材料成本差异在第9期还原到存货,这样不影响已上报的第9期的资产负债表和损益表,故考虑使用存货价格变更事务码MR22/MIRO将材料成本差异调整到存货,由于是在2008/10期做调整具体步骤如下:(1).OB52/OKP1打开2008/09期。

(2).CKMM修改价格控制S+3到V+2 ,在第10期将抛出此部分"未分摊差异"。

(3).MR22/MIRO将2008/09期的材料成本差异调整到库存。

SAP软件移动平均价物料差异处理

SAP软件移动平均价物料差异处理

SAP中原材料可以选择S价或V价,使用V价的材料,价格随着采购入库和发票录入而实时更新,一般不会出现材料差异。

然而在特定的情况下,依然会出现差异,例如当前库存为0,发票差异将反应到材料差异科目。

当出现材料差异时,该如何处理呢?由于V价物料不能像S价物料一样,通过物料分类账进行处理。

因此,对于V价物料差异,只能手工进行调整。

具体如何处理,不同企业有不同的方案。

例如,某企业的成品是0库存(或成品库存很低),材料差异就直接调整到销售成本,此时可以将材料差异科目设为损益类科目,直接影响利润表,无须调整。

然而大多数企业都是有库存的,材料转换为成品后,部分处于库存状态,部分已经销售出去,对应的材料差异该如何处理呢?此时就需要梳理出一套材料差异处理逻辑,然后进行实现。

为了简化处理,可以将材料差异科目设为损益类科目,差异归集到虚拟成本中心,作为制造费用进入订单成本。

这种方式差异分摊不精确,例如X材料形成差异,X是成品A的组件,但是成品B不使用X,这样B成品就分摊了部分X的差异。

如果要处理得更精细,可以开发程序将物料差异调整到生产订单上,对于当期没有消耗的物料,其差异作为制造费用

进入产品成本。

因此,在考虑V价物料的差异处理方案时,要结合企业实际情况,如果零部件价格比较稳定,出现差异的可能性比较小,可以直接调往销售成本,或者是将差异科目设置为损益表科目,直接影响利润表,无须调整。

如果企业材料价格波动大,出现差异的可能就比较大,此时就需要考虑采用S价计价了,通过物料分类账进行差异处理。

作者:SAP财会人。

sap-差异分摊

sap-差异分摊转载2016年10月10日 12:28:001862一.业务背景:企业在2008/09期间运行完物料分类帐和手工差异调整后,Tcode:FS10N查看材料成本差异-原材料科目00还剩980多万(主要为采购差异),剩余材料成本差异-原材料被放置在资产负债表存货项目下,根据当期物料查看材料成本差异明细发现主要是达混合油造成,Tcode:CKM3造成1611千万多的”没有分配”差异,见下图。

根据总部规定材料成本差异-原材料不允许期末有余额,在2008/10期如何调整二.原因分析:MM03查找到物料在2008/09/04曾使用Tcode:CKMM修改价格控制标志,也就是说,2008/09/04前该料的价格确定和价格控制不是S+3,而根据物料分类帐逻辑只有S+3的物料的差异才能被分摊, 虽然物料最后被修改回S+3,但是2008/09/04前发生的差异将不被分摊。

上图为FS10N的2008/09期间交易明细根据物料查找出的明细结果,2008/09/01->2008/09/04发生了4笔差异,16,192,,192,+16,192,80,=16,112,元,正是CKM3看到的”没有分配”差异总数。

所以,在使用CKMM修改价格确定或价格控制时要非常注意可能的不能分摊走的差异。

三.解决方案:由于2008/09期材料成本差异被放置在存货项目下,所以考虑将材料成本差异在第9期还原到存货,这样不影响已上报的第9期的资产负债表和损益表,故考虑使用存货价格变更事务码MR22/MIRO将材料成本差异调整到存货,由于是在2008/10期做调整具体步骤如下:(1).OB52/OKP1打开2008/09期。

(2).CKMM修改价格控制S+3到V+2 ,在第10期将抛出此部分"未分摊差异"。

(3).MR22/MIRO将2008/09期的材料成本差异调整到库存。

(4).CKMM将V+2再修改回S+3 。

SAP材料成本差异科目余额调节方法

将差异科目1404010401和1404020401汇总的余额调整入主营业务成本总账科目“6401020201”(公司层面和利润中心层面)

需要的事务代码:S_PL0_86000030 /F-05

(公司代码货币层面)

先用事务代码S_PL0_86000030查询科目“1404010401”1404020401”

第一次查询:

查询结果:

然后导出:

用F-05做凭证:损益类分录:

模拟后:

保存、过账

(集团公司记账货币)

查询结果

然后导出:

用F-05做凭证:

损益科目

模拟

金额为0

点击显示货币

出来了

无误后保存

到此为止,调整完毕。

PS 1:如果通过S_PL0_86000030查询时,公司代码货币与集团公司记账货币查询出来的余额一致,可以一次性进行调整,即一次录入金额、本位币金额、组货币

/PrcVal。

PS2:

查询结果输出到EXCEL后,可以通过快速数据输入:

变式选Z002,才可以粘贴完整利润中心OK, Game Over。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

将差异科目1404010401和1404020401汇总的余额调整入主营业务成本总账科目“6401020201”(公司层面和利润中心层面)

需要的事务代码:S_PL0_86000030 /F-05

(公司代码货币层面)

先用事务代码S_PL0_86000030查询科目“1404010401”1404020401”

第一次查询:

查询结果:

然后导出:

用F-05做凭证:损益类分录:

模拟后:

保存、过账

(集团公司记账货币)

查询结果

然后导出:

用F-05做凭证:

损益科目

模拟

金额为0

点击显示货币

出来了

无误后保存

到此为止,调整完毕。

PS 1:如果通过S_PL0_86000030查询时,公司代码货币与集团公司记账货币查询出来的余额一致,可以一次性进行调整,即一次录入金额、本位币金额、组货币

/PrcVal。

PS2:

查询结果输出到EXCEL后,可以通过快速数据输入:

变式选Z002,才可以粘贴完整利润中心OK, Game Over。