在产品与产成品成本核算概述(PPT 82页)_13251

合集下载

五、在产品和产成品成本的核算

月末在产品直接人工费用实际成本 =月末在产品定额直接人工费用×直接人工费用 分配率 月末完工产品直接人工费用实际成本

=月末完工产品定额直接人工费用×直接人工费

用分配率

或=本月直接人工费用合计-月末在产品直接人工

费用实际成本

制造费用分配率

=(期初在产品实际制造费用+本月实际制造费用)

÷(完工产品定额制造费用+月末在产品定额制

在产品按定额成本计价法

定额成本计算法是按照预先制定的定额成本计算月末在产品

成本,即月末在产品成本按其数量和单位定额成本计算。某

种产品本月全部生产费用,减月末在产品的定额成本,就是 完工产品成本。

采用该方法,每月实际生产费用脱离定额的差异,全部计入

当月完工产品成本。 优点:计算简便 缺点:定额制定不准确时,影响成本计算的准确性;无法得 到在产品实际成本资料,其差异全部由完工产品成本承担

月末在产品实际成本

=月末在产品实际消耗量×原材料单价(或单位工时的工资、 费用)

计算方法——定额耗用量 月末完工产品实际消耗量 =月末完工产品定额消耗量×定额比例(消耗量

分配率)

月末完工产品实际成本

=月末完工产品实际消耗量×原材料单价(或单

位工时的工资、费用) 或=本月生产费用合计-月末在产品实际成本

2400

5000

1000

13200

15600

本月完工产品直接材料=月末完工产品数量×直接材料分配 率 或=本月直接材料合计-在产品直接材 料

3.5

约当产量法

加工费用(直接人工、制造费用等)约当产量的计算

某项费用分配率

=(月初在产品某项费用+本月发生某项费用) ÷(完工产品数量+在产品约当产量) 在产品约当产量=月末在产品数量×在产品完工程度(%) 月末在产品加工费用=月末在产品约当产量×某项费用分配率

第八章在产品和产成品成本的核算

1 756 + 37 844 材料费用分配率 = ———————— = 330 100 + 20 月末在产品原材料成本 = 20×330 = 6 600(元)

完工产品原材料成本 = 100×330 = 33 000(元)

月末在产品约当产量 = 20×50% = 10(M2)

22

139.60 + 6 570.40 燃料和动力费用分配率 = ————————— = 61 100 + 10

合计

5 400 63 800 69 200 53 600 268 15 600

16

4.在产品按完工产品成本计算法

期初在产品+本期生产费用=本期完工产品成本+期末在产品成本

将月末在产品视同完工产品,根据月末在产品数 量与本月完工产品产量的比例来分配生产费用。 适用范围:月末在产品已接近完工,或已经完工,但 尚未包装或尚未验收入库的产品。

根据生产过程的特点和在产品的具体情况,选择适当 的方法计算在产品的成本:

1.不计算在产品成本法:

期初在产品+本期生产费用=本期完工产品成本+期末在产品成本

本月完工 本月发生 产品成本 生产费用

适用企业:月末在产品数量较少,如食品行业,生产周 期短;煤炭业的采煤, 工作面窄,数量少。

9

【例1】金利食品厂大量生产巧克力饼干,因巧克力 饼干生产周期较短,月末在产品数量较少,采用不 计算在产品成本法。本月巧克力饼干发生的生产费 用总额为800 000元,其中,直接材料420 000元, 直接人工200 000元,制造费用180 000元,巧克力 饼干,本月完工6 000箱。

11

适用企业:生产周期短,月末在产品数额变动不大。诸 如炼铁企业的炼铁高炉和化工企业的化学反应装置 (炉),容积固定。

341-第八章 在产品和产成品成本的核算

二、在产品和产成品成本核算的任务 加强在产品和产成品的数量核算 采用适当的方法计算在产品成本 建立严密的入库、保管与流通机制。

4

三、在产品与产成品成本计算模式 生产成本帐户四因数之间关系: 月初在产 本月生产 完工产 月末在产 品成本 + 费 用 = 品成本 + 品成本 完工产品和月末在产品成本的计算的三种模式: 本月生产 完工产 月末在产 费用累计 - 品成本 = 品成本 本月生产 月末在产 完工产 费用累计 - 品成本 = 品成本 月初在产 本月生产 完工产 月末在产 品成本 + 费 用 = 品成本 + 品成本

22

【例5】福耀玻璃厂第三车间生产汽车挡风玻璃,原材 料在开始生产时一次投入,月末在产品完工程度估计 为50%,挡风玻璃本月完工100M2,月末在产品为 20M2。月初在产品成本和本月发生费用如表2所示。 要求按约当产量法计算完工产品成本和在产品成本:

1 756 + 37 844

材料费用分配率 = ———————— = 330

产品成本计算单

产品:合成氨

产量10 000公斤 单位:元

摘要

直接材料 直接人工 制造费用

合计

月初在产品成本

38 000

12 000

10 000

60 000

本月生产费用

556 000 350 000 294 000 1 200 000

生产费用合计 完工产品成本

594 000 556 000

362 000 350 000

【例3】金橘造纸厂生产蜡光纸,月初在产品成本为 5 400元,本月共发生直接材料费用62 200元, 原材料在开始生产时一次投入的。本月完工产品 数量为200令,月末在产品60令。本月发生直接 工资1 400元,制造费用200 元。按所耗原材料 成本计算法计算在产品成本时的计算如下:

4

三、在产品与产成品成本计算模式 生产成本帐户四因数之间关系: 月初在产 本月生产 完工产 月末在产 品成本 + 费 用 = 品成本 + 品成本 完工产品和月末在产品成本的计算的三种模式: 本月生产 完工产 月末在产 费用累计 - 品成本 = 品成本 本月生产 月末在产 完工产 费用累计 - 品成本 = 品成本 月初在产 本月生产 完工产 月末在产 品成本 + 费 用 = 品成本 + 品成本

22

【例5】福耀玻璃厂第三车间生产汽车挡风玻璃,原材 料在开始生产时一次投入,月末在产品完工程度估计 为50%,挡风玻璃本月完工100M2,月末在产品为 20M2。月初在产品成本和本月发生费用如表2所示。 要求按约当产量法计算完工产品成本和在产品成本:

1 756 + 37 844

材料费用分配率 = ———————— = 330

产品成本计算单

产品:合成氨

产量10 000公斤 单位:元

摘要

直接材料 直接人工 制造费用

合计

月初在产品成本

38 000

12 000

10 000

60 000

本月生产费用

556 000 350 000 294 000 1 200 000

生产费用合计 完工产品成本

594 000 556 000

362 000 350 000

【例3】金橘造纸厂生产蜡光纸,月初在产品成本为 5 400元,本月共发生直接材料费用62 200元, 原材料在开始生产时一次投入的。本月完工产品 数量为200令,月末在产品60令。本月发生直接 工资1 400元,制造费用200 元。按所耗原材料 成本计算法计算在产品成本时的计算如下:

第四章在产品和产成品成本的核算2

• (2)在产品毁损时入库的残值,要根据估计的成本入 帐, 冲减在产品的损失,作如下的会计分录:

• 借:原材料

贷:待处理财产损溢

第四章在产品和产成品成本的核算2

盘亏在产品的账务处理

• (3)在产品盘亏的净损失, 应根据不同的情况作不同的帐务 处理,分别列入到不同的会计科目中。对于应计入到产成品成 本中的部分,应借记“制造费用”、“管理费用”科目,应由 责任人或保险公司赔偿的部分,则应转入“其他应收款”科目 的借方,应作如下的会计分录:

完工产品 应负担人 工费用

制造费用按“定额工时”比例分配

制造

费用 =

分配率

月初在产品 制造费用

+

本月发生 制造费用

完工产品 定额工时

+

月末在产品×100% 定额工时

完负费工 担用产 制分品 造配应费用总=公式完 额=工 工产 时品定 ×制分造配费率用

在担待产 人分品 工配应 费费负用 用=总月 制初 造额在 费/分产 用配品+标本 制准月 造合发 费生用计-

第四章在产品和产成品成本的核算2

一、在产品的概念及其数量的确定

用公式表示为:

月初 在产品

+

本月生 产费用

=

本月完工 产品成本

+

月末在 产品成本

产品成本的全部费用 [基本生产成本]

分配

直接材料 直接人工 制造费用

一、在产品的概念及其数量的确定

(二)在产品与产成品成本计算模式 月初在产品成本、本月发生的费用、 完工产品 成本和月末在产品成本之间的关系可用下式表 示: 月初在产品费用+ 本月生产费用=本月完工产品 费用+月末在产品费用

品成本影25响00不元大,的制造产费品用。3800元

产品和产成品成本的核算培训教材(共 74张PPT)

二、按年初数固定计算在产品成本法 基本特点: 各月末在产品成本保持不变,在产品成本按年初 数固定计算。 适用范围: 月初、月末在产品成本的差额不大 第一,月末在产品数量较小; 第二,在产品数量虽大但各月之间数量变动不大;

计算公式:

本月完工产品成本=本月生产费用

此时各月在产品费用差额很小,均按年初数固定计算

借:待处理财产损溢

冲减管理费用

贷:管理费用

(2)在产品盘亏或毁损

发现盘亏或毁损 借:待处理财产损溢

贷:基本生产成本-X产品

冲减在产品的账面价值

批准处理时

根据不同的情况计入有关科目的借方

借:原材料/银行存款(毁损在产品的残值) 其他应收款(应收赔款等) 管理费用(一般情况下) 营业外支出(自然灾害造成非常损失) 贷:待处理财产损溢

2、范围(广义) 包括 (1)正在车间加工的在产品; ( 2)已经完成一定的加工阶段、但还需要继续加工的半 成品; (3)等待验收入库的产品; (4)正在返修和等待返修的废品。 不包括

3、狭义的在产品概念 广义-指整个企业尚未最终完工产品; 狭义-指在某一生产车间或某一生产步骤上尚未完工 的产品; 概念运用:某企业生产一种产品要经过甲、乙两个车 间连续加工才能完成。月末,会计资料记录如下:

待确定

已知

公式二

月末在产品 本月完工 月初在产品 本月生产 = -费 + 用 产品成本 费 用 费 用 基本公式

已知

两 种 解 决 思 路 其一,先确定月末在产品的成本, 再确定完工产品的成本; 其二,采用一定的标准进行分配,

数 量 核 算 资 料 取 前 得 提 在 产 品 的

同时计算完工产品和在产品的成本;

其二,各工序按工时定额分别测定完工率

第八章 在产品的核算 《成本会计》ppt

8.1 在产品数量的核算

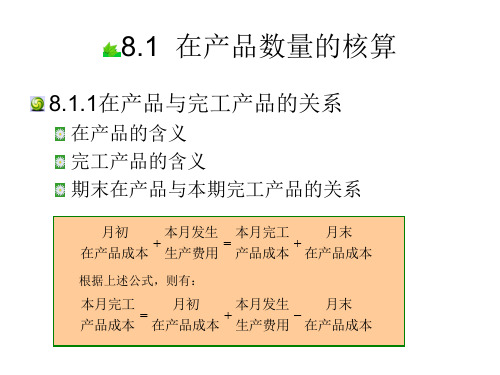

8.1.1在产品与完工产品的关系

在产品的含义 完工产品的含义 期末在产品与本期完工产品的关系

月初

本月发生 本月完工

月末

在产品成本 生产费用 产品成本 在产品成本

根据上述公式,则有:

本月完工

月初

本月发生

月末

产品成本 在产品成本 生产费用 在产品成本

8.1 在产品数量的核算

本月完工 月初在产品成本 本月发生 月末在产品成本

产品成本 固定年初数额 生产费用 固定年初数额

本月发生 生产费用

8.2 在产品成本的计算

8.2.3在产品只计算材料成本法

某些企业所生产的产品,直接材料费用在产品成本 总额中所占比重较大。采用这种方法,本月完工产 品成本等于月初在产品材料成本加上当月发生的全 部生产费用,再减去月末在产品材料成本。

8.2 在产品成本的计算

• 1.在产品直接材料项目投料率和约当量的计算

某工序 该工序单位在产品已投入材料费用 在产品投料率 单位完工产品应投入材料费用 100%

• 2.在产品直接人工、制造费用项目完工率和在产品 约当量的计算

某工序 该工序单位在产品累计已完成的定额工时

在产品完工率

单位完工产品的定额工时

• 在产品按完工产品成本计价简化了成本计算工作, 但只适用于月末在产品已接近完工,或已经加工完 成,但尚未包装或尚未验收入库的产品;否则,会 影响本月完工产品成本计算的正确性。

8.2 在产品成本的计算

8.2.6定额比例法

定额比例法,是按照月末在产品定额耗用量(或定 额费用)与本月完工产品定额耗用量(或定额费用) 的比例来分配生产费用,以确定月末在产品和本月 完工产品实际成本的方法。

8.1.1在产品与完工产品的关系

在产品的含义 完工产品的含义 期末在产品与本期完工产品的关系

月初

本月发生 本月完工

月末

在产品成本 生产费用 产品成本 在产品成本

根据上述公式,则有:

本月完工

月初

本月发生

月末

产品成本 在产品成本 生产费用 在产品成本

8.1 在产品数量的核算

本月完工 月初在产品成本 本月发生 月末在产品成本

产品成本 固定年初数额 生产费用 固定年初数额

本月发生 生产费用

8.2 在产品成本的计算

8.2.3在产品只计算材料成本法

某些企业所生产的产品,直接材料费用在产品成本 总额中所占比重较大。采用这种方法,本月完工产 品成本等于月初在产品材料成本加上当月发生的全 部生产费用,再减去月末在产品材料成本。

8.2 在产品成本的计算

• 1.在产品直接材料项目投料率和约当量的计算

某工序 该工序单位在产品已投入材料费用 在产品投料率 单位完工产品应投入材料费用 100%

• 2.在产品直接人工、制造费用项目完工率和在产品 约当量的计算

某工序 该工序单位在产品累计已完成的定额工时

在产品完工率

单位完工产品的定额工时

• 在产品按完工产品成本计价简化了成本计算工作, 但只适用于月末在产品已接近完工,或已经加工完 成,但尚未包装或尚未验收入库的产品;否则,会 影响本月完工产品成本计算的正确性。

8.2 在产品成本的计算

8.2.6定额比例法

定额比例法,是按照月末在产品定额耗用量(或定 额费用)与本月完工产品定额耗用量(或定额费用) 的比例来分配生产费用,以确定月末在产品和本月 完工产品实际成本的方法。

成本会计--在产品与完工产品成本核算 ppt课件

ppt课件

26

1. 用以分配直接材料费用的在产品约当产量的计算

——按 投料程度(或投料百分比)计算

指在产品已投材料占完工 产品应投材料的百分比

因为,月末在产品负担的材料成本,与在产品的投料程度

关系密切,而与在产品完工程度无直接关系。

ppt课件

27

1. 用以分配直接材料费用的在产品约当产量的计算 在生产过程中,材料投入形式通常有三种。由于投入材料 形式不同,在产品的投料程度也不同。

1 178 400

20千克

183 400

15小时

282 000

15元

1 643 800

乙产品所耗的直接材料是在生产开始时一次投入的。 本月完工乙产品600件,月末结存在产品100件,加工程度 达80%。

[要求]:根据上述资料,采用定额比例法计算本月完工产品

及月末在产品成本。

ppt课件

22

361600 1178400 ( 1 )材料费用分配率 110 600 200 100 20

ppt课件 19

(六)定额比例法

按完工产品和在产品的定额耗用量(或定额成本)的 比例分配生产费用。 通常,材料费用按定额耗用量比例分配 其它费用按定额工时比例分配 费用分配率 =

月初在产品成本 + 本月生产费用

完工产品定额 耗用量(成本)

月末在产品定额 + 耗用量(成本)

ppt课件

20

(六)定额比例法

月末完工产品成本=300×23.5+1540+2170 =10 760(元)

(或)=(770+12340)-2 350 =10 760(元)

ppt课件

16

(五)在产品按定额成本计价

成本会计第六章-产成品和在产品成本的核算PPT课件

本期完工产品成本 材料 工酬 制造费用

本期在产品成本 材料

.

20

四、在产品成本按所耗原材料费用计算法

【例题】某企业乙产品月初在产品成本为20000元,本期 原材料费用70000元,生产工人工资及制造费用6000元。 本期完工产品2000件,月末在产品400件。原材料费用在 产品成本中占较大比重,而且是生产开始时一次投入的, 因而原材料费用按完工产品和在产品的数量比例分配:

狭义完工产品 即产成品

产成品

广 义 自制半成品 完工产品 自制完工入库的工具、材料

.

6

三、在产品数量的核算

在产品的数量核算通过两种渠道完成: 1.账面核算:在产品收发结存账 2.实物核算:实地盘点法

在产品收发结存账

车间名称:一车间

200×年6月 零件名称:甲产品 单位:件

××年

收入

发出

结存

摘要

月日

30

约当产量法 基本公式

月约末当在产产所品量品谓按=约 其月产当完品末产工数量程在量,度×是或(指投或

为算=完相公期工当 式初产于如在品完下产产品工:量成+产月本品末+的本在数月产发品量生约。费当其用产计量

完工产品成本=完工产品数量×费用分配

月末在产品费用=在产品约当产量×费用分配率

.

28

五、在产品成本按定额成本计算法

参考答案

产品成本计算表

200×年6月

产品名称:丁产品

成本项目

原材料

直接人工

制造费用

合计

累计生产费用

80000

26000

18000

124000

月末在产品成本 100×60=6000 100×8×4=3200 100×8×3=2400 11600

本期在产品成本 材料

.

20

四、在产品成本按所耗原材料费用计算法

【例题】某企业乙产品月初在产品成本为20000元,本期 原材料费用70000元,生产工人工资及制造费用6000元。 本期完工产品2000件,月末在产品400件。原材料费用在 产品成本中占较大比重,而且是生产开始时一次投入的, 因而原材料费用按完工产品和在产品的数量比例分配:

狭义完工产品 即产成品

产成品

广 义 自制半成品 完工产品 自制完工入库的工具、材料

.

6

三、在产品数量的核算

在产品的数量核算通过两种渠道完成: 1.账面核算:在产品收发结存账 2.实物核算:实地盘点法

在产品收发结存账

车间名称:一车间

200×年6月 零件名称:甲产品 单位:件

××年

收入

发出

结存

摘要

月日

30

约当产量法 基本公式

月约末当在产产所品量品谓按=约 其月产当完品末产工数量程在量,度×是或(指投或

为算=完相公期工当 式初产于如在品完下产产品工:量成+产月本品末+的本在数月产发品量生约。费当其用产计量

完工产品成本=完工产品数量×费用分配

月末在产品费用=在产品约当产量×费用分配率

.

28

五、在产品成本按定额成本计算法

参考答案

产品成本计算表

200×年6月

产品名称:丁产品

成本项目

原材料

直接人工

制造费用

合计

累计生产费用

80000

26000

18000

124000

月末在产品成本 100×60=6000 100×8×4=3200 100×8×3=2400 11600

在产品和产成品成本的核算

原材料

182615.56

工资及福利费

74900

制造费用

112350

合计

369865.56

数量(件) 完工产品 金额

数量(件)

期末在产 品

金额

• 2.定额比例法: • (1)定额比例法:按照定额消耗量或定额费用的比例分配完工产品 和月末在产品成本的一种方法。 • (2)定额消耗量比例分配的计算公式: 定额比例(消耗量分配率)=(期初在产品实际消耗量+本月实际消耗量) /(完工产品定额消耗量+月末在产品定额消耗量) 完工产品实际消耗量=完工产品定额消耗量×定额比例(消耗量分配率) 完工产品实际成本=完工产品实际消耗量×原材料单价(或单位工时的 工资、费用) 月末在产品实际消耗量=月末在产品定额消耗量×定额比例(消耗量分 配率) 月末在产品实际成本=月末在产品实际消耗量×原材料单价(或单位工 时的工资、费用) • 应用举例:PP97,例3 • 优点:不仅提供完工产品和在产品的实际费用资料,而且提供实际消 耗量资料,便于考核和分析各项消耗定额的执行情况 • 缺点:产品品种及工序较多的情况下,核算工作量较大。 • 适用:定额管理基础比较好,各项消耗定额或费用定额比较准确、稳 定且月末在产品数量变化较大的情况。

四、在产品数量的核算(1)

• 在产品的含义:指处在生产过程中尚未完工的产 品。

广义(从整个企业):包括正在加工中的产品和加工 告一段落留存在半成品库和以后各步骤的半成品。 狭义(从车间或工段):指正在加工中的产品。

• 在产品数量的核算是进行在产品成本核算的基础。 在产品数量指“期末在产品实际结存数量”,确 定方法:(1)以实地盘存确定期末实存数;(2) 根据“在产品动态核算明细表”中月末结存在产 品的数量。

第三章在产品和产成品成本的核算

或 = 加工费用总额 - 月末在 产品加工费用 • 完工产品成本 =完工产品直接材料成本 +完工产品加工费用

第三章在产品和产成品成本的核算

举例

• 某企业生产甲产品,原材料在开始生产时一次投 入, 月末在产品完工程度估计为50%,甲产品本 月完工100件,月末在产品为20 件。 月初在产品 成本和本月发生费用如下表所示。 要求按约当产 量法计算完工产品成本和在产品成本,计算结果 如下:

• 借: 制造费用、管理费用 其他应收款

贷:待处理财产损溢

第三章在产品和产成品成本的核算

生产费用在完工产品和在产品之间的分配 企业要根据生产过程的特点和在产品数量的

多少、各月在产品数量变化的大小等具体条 件,采用适当的方法计算在产品的成本。

第三章在产品和产成品成本的核算

生产费用在完工产品与在产品之间的分配方法

完工产品实际制造费用=23436×0.56=13124.16(元)

完工产品实际成本=50600+19686.24+13124.16=83410.40(元)

月末在产品实际耗用量(直接材料)=5000×0.92=4600(公斤)

月末在产品实际耗用量(工时)=4000×1.116=4464(小时)

• (2)在产品毁损时入库的残值,要根据估计的成本入 帐, 冲减在产品的损失,作如下的会计分录:

• 借:原材料

贷:待处理财产损溢

第三章在产品和产成品成本的核算

盘亏在产品的账务处理

• (3)在产品盘亏的净损失, 应根据不同的情况作不同的帐务 处理,分别列入到不同的会计科目中。对于应计入到产成品成 本中的部分,应借记“制造费用”、“管理费用”科目,应由 责任人或保险公司赔偿的部分,则应转入“其他应收款”科目 的借方,应作如下的会计分录:

第三章在产品和产成品成本的核算

举例

• 某企业生产甲产品,原材料在开始生产时一次投 入, 月末在产品完工程度估计为50%,甲产品本 月完工100件,月末在产品为20 件。 月初在产品 成本和本月发生费用如下表所示。 要求按约当产 量法计算完工产品成本和在产品成本,计算结果 如下:

• 借: 制造费用、管理费用 其他应收款

贷:待处理财产损溢

第三章在产品和产成品成本的核算

生产费用在完工产品和在产品之间的分配 企业要根据生产过程的特点和在产品数量的

多少、各月在产品数量变化的大小等具体条 件,采用适当的方法计算在产品的成本。

第三章在产品和产成品成本的核算

生产费用在完工产品与在产品之间的分配方法

完工产品实际制造费用=23436×0.56=13124.16(元)

完工产品实际成本=50600+19686.24+13124.16=83410.40(元)

月末在产品实际耗用量(直接材料)=5000×0.92=4600(公斤)

月末在产品实际耗用量(工时)=4000×1.116=4464(小时)

• (2)在产品毁损时入库的残值,要根据估计的成本入 帐, 冲减在产品的损失,作如下的会计分录:

• 借:原材料

贷:待处理财产损溢

第三章在产品和产成品成本的核算

盘亏在产品的账务处理

• (3)在产品盘亏的净损失, 应根据不同的情况作不同的帐务 处理,分别列入到不同的会计科目中。对于应计入到产成品成 本中的部分,应借记“制造费用”、“管理费用”科目,应由 责任人或保险公司赔偿的部分,则应转入“其他应收款”科目 的借方,应作如下的会计分录:

341-第八章 在产品和产成品成本的核算

5

计算完工产品成本还应考虑投产与完工情况:

月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本

6

四、在产品数量的核算

在产品的概念

广义:(从整个企业看)包括正在加工中的产 品和加工告一段落留存在半成品库和以后各步 骤的半成品。

狭义:(从车间或工段看) 正在加工中的产品.

在产品数量核算

496 600 206 190 229 100

200

200

200

30

30

30

230

230

230

2 159.13 896.48 996.09

431 826 179 296 199 218

64 774 26 894 29 882

合计 132 000 799 890 931 890

200 30 230 4 051.7 810 340 121 550

计算公式

直接材料

直接材料费用总额

费用分配率 = ——————————————

完工产品数量 + 在产品数量

在产品成本 = 在产品数量 × 直接材料费用分配率

完工产品成本 = 完工产品数量 × 直接材料费用分配率

+其他各项加工费用或 = 生产费用累计- 在产品材料成本

14

期初在产品材料成本+本期生产费用 = 本期完工产品成本+期末在产品材料成本

12

【例2】金原化工厂生产合成氨,月末在产品数量稳定, 采用固定成本法。该产品年初在产品成本为60 000元, 其中,直接材料38 000元,直接人工12 000元,制造 费用10 000元。本月发生生产费用120 000元,其中, 直接材料556 000元,直接人工350 000元,制造费 用294 000元。合成氨本月完工10 000公斤。

计算完工产品成本还应考虑投产与完工情况:

月初在产品成本+本月生产费用=本月完工产品成本+月末在产品成本

6

四、在产品数量的核算

在产品的概念

广义:(从整个企业看)包括正在加工中的产 品和加工告一段落留存在半成品库和以后各步 骤的半成品。

狭义:(从车间或工段看) 正在加工中的产品.

在产品数量核算

496 600 206 190 229 100

200

200

200

30

30

30

230

230

230

2 159.13 896.48 996.09

431 826 179 296 199 218

64 774 26 894 29 882

合计 132 000 799 890 931 890

200 30 230 4 051.7 810 340 121 550

计算公式

直接材料

直接材料费用总额

费用分配率 = ——————————————

完工产品数量 + 在产品数量

在产品成本 = 在产品数量 × 直接材料费用分配率

完工产品成本 = 完工产品数量 × 直接材料费用分配率

+其他各项加工费用或 = 生产费用累计- 在产品材料成本

14

期初在产品材料成本+本期生产费用 = 本期完工产品成本+期末在产品材料成本

12

【例2】金原化工厂生产合成氨,月末在产品数量稳定, 采用固定成本法。该产品年初在产品成本为60 000元, 其中,直接材料38 000元,直接人工12 000元,制造 费用10 000元。本月发生生产费用120 000元,其中, 直接材料556 000元,直接人工350 000元,制造费 用294 000元。合成氨本月完工10 000公斤。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

账实不符应认真查明原因。 ◆属台账记录有误造成,应由经办人员更正; ◆由于材料耗用定额与实际耗用差异过大,造成按定额耗 用计算的投入产品生产量与实际产品产出量不一致造成的在 产品盘盈盘亏,除调整台账记录外还应及时调整耗用定额; ◆因过失人责任、自然损耗或意外灾害造成的账实差异, 应编制“在产品盘盈盘亏报告表”,会计人员根据审核无误 的“在产品盘盈盘亏报告表”对盘盈、盘亏和毁损的在产品 进行账务处理。

生产车间月末在产品盘存表 20××年 2月 28 日

第1联

在产品 型号 名称 规格

单 位

盘点 数量

下单 单位 数量 成本

总成 在产品 本 完工率

备注

通用件

件 860 850 400

50%

收发计量 错误所致

主管:李华

审核: 赵中

保管:王鲁

盘点:张齐

在产品盘盈的核算

〔案例4-1〕:齐鲁工厂加工车间在财产清查中,发现在产品通用件盘盈10件,

成本会计>>第六章>>第一节

在产品清查及其盈亏的核算

• 在产品的盘盈、盘亏和毁损,应通过“待处理财产损 溢——待处理流动资产损溢”科目核算,而后应根据 有关部门的批准,区分不同情况转入“管理费用”、 “制造费用”“营业外支出”等账户。

在产品盘盈的核算

企业在清查中发现在产品盘盈时,应按实际平均单位、定 额成本或计划成本予以入账: 借:基本生产成本——X产品

辅助生产成本

采用一定方法进行分配

图4.1 生产费用在完工产品与在之产品之间的分配流程图

案例分析

华东机械厂是生产液压机的企业,主要产品为单 柱液压机和框式液压机。设有基本生产车间两个: 加工车间和组装车间,辅助生产车间两个:机修 车间和供汽车间。加工车间负责液压机立柱、通 用件、床身、底座、油箱等零部件的加工,组装 车间将加工车间转来的各种零部件进行组装,组 装成整机并入库,以对外销售。

• 本章重点

——了解在产品数目的核算,掌握约当产量比 例法、在产品按定额成本计价法和定额比例法

• 本章难点

——理解约当产量的含义,分成本项目准确 计算不同投料程度或完工程度下的约当产量

程序流程

直接材料 应付职工薪酬

生产费用总额

生产成本

库存商品

期初在产品成本

本期完工产品成本

本期发生费用

制造费用

月初在产品成本

贷:待处理财产损溢——待处理流动资产损益 按规定核销时: 借:待处理财产损溢——待处理流动资产损益

贷:管理费用/制造费用/营业外支出

在产品盘盈的核算

〔案例4-1〕:齐鲁工厂加工车间在财产清查中,发现在产品通用件盘盈10件,

据调查属收发计量错误造成,在产品通用件实际平均单位成本为400元/件。

表4-2 车间:加工车间

据调查属收发计量错误造成,在产品通用件实际平均单位成本为400元/件。

表4-3 车间:加工车间

在产品盘盈盘亏报告表 20××年 2月 28 日

第1联

在产品 型号 单 盘点 下单 单位 总成 盘点 处理 备 名称 规格 位 数量 数量 成本 本 结果 意见 注

狭义的在产品,是就某一生产单位(或生产步骤 或车间或分厂)来说的,它仅指本生产车间或生 产步骤正在加工尚未完成的产品。

本章讨论的在产品指的是狭义在产品。

思考:广义的在产品是否包括准备对外销售 的自制半成品?

在产品数量的确定

在产品数量的确定方式通常有两种: 一是通过账面核算资料确定; 二是通过月末实地盘点确定。

在产品清查及其盈亏的核算

在产品的清查一般于月末结账前进行,并采用实地盘点 法。盘点的结果,应填制“在产品盘存表”,并与 “在产品收发结存账”核对。 如有不符,还应填制 “在产品盘盈亏报告表”,并说明发生盈亏的原因及 处理意见等。

二、在产品收发结存的核算 (二)在产品清查的核算

在产品盘点表

核对

在产品台账

第一节 在产品核算

在产品的含义 在产品数量的确定 在产品清查及其盈 亏的核算 在产品数量与完工 产品成本计算的关系

ห้องสมุดไป่ตู้ 在产品的含义

在 产

广义的含义

在产品是指从整个企业而言 没有完成全部生产过程、不 能作为商品销售的产品

品

的

含

义

狭义的含义

在产品指正在某一车间或 某一生产步骤加工的在制品

广义的在产品是就整个企业而言的,即指产品生 产从投料开始,到最终制成产成品交付验收入库 前的一切产品,包括正在车间加工中的在产品和 已经完成一个或几个生产步骤,但仍需继续加工 的半成品;尚未验收入库的产成品和正在返修或 等待返修的废品等。

在实际工作中,在产品数量的两种确定方法往往同 时运用,即在做好在产品收发日常核算工作的同时, 也要做好在产品的定期盘点工作。

通过账面核算资料确定

在产品的数量核算是通过“在产品台账”( 也称在产品收发结存表)进行的。

概念 台账可分车间、班组并按零部件的名称、类别、

批别设置,用以反映和记录车间、班组的在产品收入、 转出、结存的情况。

在产品与产成品成本核算概述(PPT 82页)

成本核算的一般程序

第一步 第二步 第三步 第四步

确定产品成本核算范围 正确计算本期费用

生产费用在各产品之间的归集与分配 生产费用在完工产品与在产品之间的分配

• 本章概述

——经过前几章的核算,生产费用已经归集 完毕,本章主要介绍生产费用在完工产品与在产 品之间的分配。

在产品收发结存账

表4-1

在产品收发结存账

车间名称:加工车间

200×年2月

零件名称:底座 单位:件

××年 月 日 摘要

收入

凭证 数量 号数

发出

结存

凭证 合格品 废品 完工 未完工 号数

合计

生产单位核算人员,应根据领料凭证、在产品内部转移凭证、 产品检验凭证和产品入库单等及时登记在产品收发结存账中的 收发、结存数量,最后由车间核算人员审核汇总

案例分析

精密铸件 不锈钢 泵、釭 小五金 … 辅… 料

原材料

加工车间 加工过程

立柱 通用件

床身 底座 油箱

组装过程

图4.2 生产工艺流程图

组装车间 液压机

完工产品

案例分析

该企业月均生产能力约20台,加工车间加工完毕 的合格铸件直接交组装车间组装,月末组装车间 未完工产品一般为3-5件,为了正确计算每月完工 产品的成本,必须明确未完工产品的数量及相关 费用。因为一般企业的生产都是连续不间断进行 的,因此,一般来说,企业在期末都会有未完工 产品,因而将一定时间的生产费用在完工产品与 未完工产品之间分配也就成为成本核算的一个重 要环节。