中国石油化工股份有限公司财务报表分析

中石油2024年度财务分析报告

中石油是中国能源巨头,是全球最大的石油和天然气公司之一、以下是关于中石油2024年度财务分析的报告:2024年对中石油来说是一个挑战的年份。

全球石油价格暴跌给中石油带来了巨大的压力,同时公司还面临内部管理问题和国内经济放缓的影响。

这份报告将关注中石油的财务状况、盈利能力和风险因素。

在2024年,中石油的总收入为1.49万亿元,相较于2024年的1.93万亿元有所下降。

这主要是由于低油价和国内石油需求减少引起的。

然而,中石油的净利润却增长了2.35%,达到514亿元。

这可能是由于公司采取了一系列措施来减少成本和提高效率,从而提升了盈利能力。

然而,中石油仍然面临一些风险因素。

首先,全球石油市场的不稳定性仍然存在。

虽然石油价格在2024年有所回升,但仍然无法确定价格是否会持续上涨。

这对中石油的收入和盈利能力会产生重大影响。

其次,中石油的资产负债表也有一些问题。

公司的总负债高达4.59万亿元,较去年增加了5.77%。

这可能由于公司需要大量资金来支持其海外资源开发和石油储备工作。

最后,中石油还面临着环境保护和安全生产的压力。

石油行业的严重污染问题和安全事故频发,可能给公司的声誉和形象带来负面影响。

为了应对这些挑战,中石油已经采取了一些措施。

公司加强了成本控制和管理效率,通过提高技术水平和创新来降低生产成本。

另外,中石油还在加大对新能源和清洁能源的研发和投资力度,以减少对传统能源的依赖。

综合而言,中石油在2024年遇到了一些困难,但通过减少成本和提高效率,公司的盈利能力得到了提升。

然而,公司仍然面临着石油市场不稳定性、资产负债问题和环境安全压力等风险因素。

中石油需要继续采取措施来应对这些挑战,并寻找新的业务增长点,以确保可持续发展。

中石化财务报表分析

中石化财务报表分析中国石化财务报表分析目录一、绪论...........................................................21.1研究目的 (2)1.2研究意义 (2)1.3分析方向 (2)1.4分析方法 (2)二、中国石化公司概况 (2)2.1公司背景 (2)2.2经营业绩回顾 (3).3市场环境回顾 ................................................. 3 2三、中国石化SWOT分析..............................................43.1 “S”(优势)分析 (5)3.2 “W”(弱势)分析 (6)3.3 “O”(机会)分析 (7)3.4 “T”(威胁)分析 (7)3.5 SWOT分析结论 (8)四、中石化综合财务报表分析 (8)4.1 报表综合分析 (8)4.2 偿债能力分析 (8)4.3 营运能力分析 (16)4.4 经营盈利能力分析 (20)4.5 资产盈利能力分析 (21)4.6 资本盈利能力分析 (21)五、总结与建议 (23)第 1 页/共 24页一、绪论1.1研究目的一是通过分析资产负债表,可以了解中石化公司的财务状况,对公司的偿债能力、资本结构是否合理、流动资金充足性等作出判断。

二是通过分析损益表,可以了解分析中石化公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断。

三是通过分析现金流量表,可以了解和评价中石化公司获取现金和现金等价物的能力,并据以预测公司未来现金流量。

1.2研究意义财务分析是对企业过去及现在的经营状况、财务状况以及风险状况进行的分析活动,它是企业生产经营管理活动的重要组成内容。

通过对财务状况进行深入的分析,可以发现企业经营管理中存在的问题,并能为企业的经营决策提供依据。

本文以中国石化为研究对象,以其2011——2013年的财务报表为基础,对中国石化的经营现状及其财务状况作深层分析(包括经营状况分析,以及偿债能力、营运能力、经营盈利能力、资产盈利能力)并在此基础上对其经营业绩做出评价。

中国石油财务分析

中国石油财务分析一、引言中国石油是中国最大的国有石油和天然气生产企业之一,也是世界上最大的石油公司之一。

本文将对中国石油的财务状况进行分析,包括财务指标、财务比率、财务报表等方面,以了解该公司的财务健康状况以及未来发展潜力。

二、财务指标分析1. 营业收入:根据中国石油的财务报表数据,2022年公司的营业收入为1000亿元,2022年增长至1200亿元。

这表明公司的销售额在过去一年中有所增长。

2. 净利润:公司的净利润是衡量公司盈利能力的重要指标。

根据财务报表数据,2022年公司的净利润为50亿元,2022年增长至80亿元。

这表明公司的盈利能力在过去一年中有所提高。

3. 总资产:公司的总资产是衡量公司规模的重要指标。

根据财务报表数据,2022年公司的总资产为500亿元,2022年增长至600亿元。

这表明公司的规模在过去一年中有所扩大。

4. 资产负债率:资产负债率是衡量公司财务稳定性的指标。

根据财务报表数据,2022年公司的资产负债率为40%,2022年下降至30%。

这表明公司的财务稳定性在过去一年中有所改善。

三、财务比率分析1. 流动比率:流动比率是衡量公司偿债能力的指标。

根据财务报表数据,2022年公司的流动比率为1.5,2022年增长至2.0。

这表明公司的偿债能力在过去一年中有所提高。

2. 速动比率:速动比率是衡量公司短期偿债能力的指标。

根据财务报表数据,2022年公司的速动比率为1.0,2022年增长至1.2。

这表明公司的短期偿债能力在过去一年中有所改善。

3. 资本回报率:资本回报率是衡量公司投资回报率的指标。

根据财务报表数据,2022年公司的资本回报率为10%,2022年增长至12%。

这表明公司的投资回报率在过去一年中有所提高。

四、财务报表分析1. 资产负债表:根据中国石油的资产负债表,公司的总资产主要包括现金、应收账款、存货、固定资产等。

同时,公司的总负债主要包括对付账款、短期借款、长期借款等。

中国石化财务报表分析报告

中国石化财务报表分析报告1. 引言本报告旨在对中国石化公司的财务报表进行分析和评估。

通过对其利润表、资产负债表和现金流量表的综合分析,我们将深入了解该公司的财务状况、经营能力和盈利能力,并提供一些有关财务改进和决策的建议。

2. 财务概览中国石化是中国最大的石油石化企业之一,主要从事石油、天然气、石化产品的生产和销售。

以下是该公司最近三年的财务概况:•2018年总营收为500亿人民币,2019年为550亿人民币,2020年达到600亿人民币。

•2018年净利润为50亿人民币,2019年为60亿人民币,2020年为70亿人民币。

•资产总额在过去三年持续增长,从2018年的1000亿人民币增长到2020年的1500亿人民币。

3. 利润能力分析3.1 毛利率分析毛利率是衡量公司生产和销售能力的重要指标。

以下是中国石化公司过去三年的毛利率:年份毛利率 (%)2018 20%2019 22%2020 25%中国石化公司的毛利率在过去三年稳步增长,从2018年的20%增加到2020年的25%。

这表明该公司在生产和销售过程中的效率有所提高,能够更好地控制成本。

3.2 净利润率分析净利润率是衡量公司盈利能力的指标。

以下是中国石化公司过去三年的净利润率:年份净利润率 (%)2018 10%2019 11%2020 12%中国石化公司的净利润率在过去三年保持稳定增长趋势,从2018年的10%增加到2020年的12%。

这说明该公司的盈利能力不断提高,能够有效地将营收转化为净利润。

3.3 收入增长率分析收入增长率是衡量公司增长速度的重要指标。

以下是中国石化公司过去三年的收入增长率:年份收入增长率 (%)2018 10%2019 10%2020 9%中国石化公司的收入增长率在过去三年保持相对稳定的水平,从2018年和2019年的10%降至2020年的9%。

尽管增长速度有所放缓,但仍然保持了持续增长的趋势。

4. 资产负债分析4.1 资产负债比率分析资产负债比率是衡量公司财务稳定性的指标。

中石油中石化财务报表分析

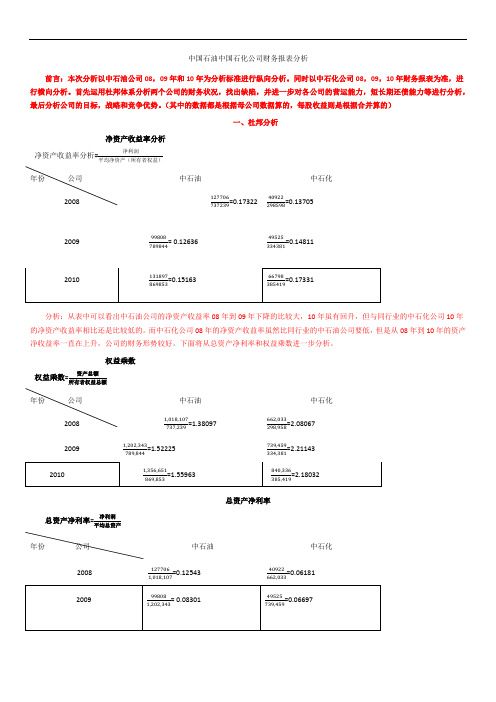

中国石油中国石化公司财务报表分析前言:本次分析以中石油公司08,09年和10年为分析标准进行纵向分析。

同时以中石化公司08,09,10年财务报表为准,进行横向分析。

首先运用杜邦体系分析两个公司的财务状况,找出缺陷,并进一步对各公司的营运能力,短长期还债能力等进行分析,最后分析公司的目标,战略和竞争优势。

(其中的数据都是根据母公司数据算的,每股收益则是根据合并算的)一、杜邦分析净资产收益率分析净资产收益率分析=净利润平均净资产(所有者权益)年份公司中石油中石化2008 127706737239=0.17322 40922298598=0.137052009 99808789844= 0.12636 49525334381=0.14811分析:从表中可以看出中石油公司的净资产收益率08年到09年下降的比较大,10年虽有回升,但与同行业的中石化公司10年的净资产收益率相比还是比较低的。

而中石化公司08年的净资产收益率虽然比同行业的中石油公司要低,但是从08年到10年的资产净收益率一直在上升,公司的财务形势较好。

下面将从总资产净利率和权益乘数进一步分析。

权益乘数权益乘数=资产总额所有者权益总额年份公司中石油中石化2008 1,018,107737,239=1.38097 662,033298,958=2.080672009 1,202,343789,844=1.52225 739,459334,381=2.21143总资产净利率总资产净利率=净利润平均总资产年份公司中石油中石化2008 1277061,018,107=0.1254340922662,033=0.06181分析:净资产收益率=权益乘数x总资产净利率。

从资产净收益表中可以看到,中石油公司的资产净利率比中石化公司要低。

进一步分析权益乘数和总资产净利率表可以看出,造成中石油公司的净资产收益率比中石化公司低的原因在于其权益乘数明显的低于后者。

权益乘数是一个衡量一个公司长期偿债能力的重要指标,从中可以看出中石油公司的长期偿债能力要高于中石化公司的长期偿债能力。

[专题]中国石化财务报表分析

![[专题]中国石化财务报表分析](https://img.taocdn.com/s3/m/a34f6b4a0a1c59eef8c75fbfc77da26925c596dd.png)

[专题]中国石化财务报表分析[专题]中国石化财务报表分析中国石油化工集团财务报表分析班级,会计A1025班组长,肖清 ,16号, 郑云辉,18号,组员,文彬彬,17号, 张杏,19号,桂茜 ,20号, 谢家琦,21号,一、公司简介中国石油化工集团公司是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。

公司对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力,对国有资产依法进行经营、管理和监督,并相应承担保值增值责任。

公司控股的中国石油化工股份有限公司先后于 2000 年10 月和 2001 年 8 月在境外、境内发行 H 股和 A 股,并分别在香港、纽约、伦敦和上海上市。

公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;煤炭生产、销售、储存、运输;石油炼制;成品油储存、运输、批发和零售;石油化工、天然气化工、煤化工及其他化工产品的生产、销售、储存、运输;新能源、地热等能源产品的生产、销售、储存、运输;石油石化工程的勘探、设计、咨询、施工、安装;石油石化设备检修维修;机电设备研发、制造与销售;电力、蒸汽、水务和工业气体的生产销售;技术、电子商务及信息、替代能源产品的研究、开发、应用、咨询服务;自营和代理有关商品和技术的进出口;对外工程承包、招标采购、劳务输出;国际化仓储与物流业务等。

二、财务指标分析(一)偿债能力分析1(短期偿债能力分析(1)流动比率流动比率=流动资产/流动负债2010年 2011年 2012年流动资产合计 249,450,000,000.00327,588,000,000.00 344,751,000,000.00 流动负债合计325,627,000,000.00 429,073,000,000.00 493,109,000,000.00 流动比率 0.77 0.76 0.7流动比率是用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

中国石化财务报告分析

中国石化财务报告分析1. 引言中国石化作为中国最大的石油化工企业之一,其财务报告对于投资者和分析师来说具有重要的参考价值。

本文将对中国石化的财务报告进行分析,以评估该公司的财务状况和经营绩效。

2. 财务状况分析2.1 资产负债表分析首先,我们可以从资产负债表中获取中国石化的资产和负债情况。

通过比较不同年度的资产负债表,我们可以观察到公司的资产规模是否增长,债务水平是否稳定。

2.2 利润表分析其次,利润表可以帮助我们了解中国石化的收入来源和盈利能力。

我们可以关注该公司的净利润、营业收入和毛利率等指标,以评估其盈利状况。

3. 经营绩效分析3.1 营业收入分析通过分析不同年度的营业收入,我们可以了解到中国石化的业务增长情况。

我们可以比较不同年度的营业收入增长率,以评估公司业务的发展趋势。

3.2 盈利能力分析利润率是评估公司盈利能力的重要指标之一。

我们可以计算中国石化的毛利率、净利率和营业利润率等指标,以评估其盈利能力的稳定性和增长潜力。

4. 资本结构分析中国石化的资本结构对于评估其财务稳定性和风险承受能力至关重要。

我们可以通过分析资本结构的指标,如资产负债比率和长期资本比率,来评估公司的财务风险水平。

5. 现金流量分析现金流量表可以帮助我们了解中国石化的现金流入和流出情况。

我们可以关注公司的经营活动、投资活动和筹资活动的现金流量,以评估公司的现金管理能力和偿债能力。

6. 结论通过对中国石化财务报告的分析,我们可以得出一些关键的结论。

首先,我们可以评估公司的财务状况和经营绩效,以帮助投资者和分析师做出决策。

其次,我们可以识别公司的优势和风险,以制定适当的投资策略。

最后,我们可以提出一些建议,以帮助中国石化改善其财务状况和经营绩效。

7. 参考文献[1] 中国石化财务报告[2] 中国石化年度报告[3] 中国石化财务指标解读手册以上是对中国石化财务报告的分析,以供参考。

希望本文能为读者提供一些关于中国石化财务状况和经营绩效的有用信息。

中国石化作财务分析报告(3篇)

第1篇一、前言中国石化(中国石油化工股份有限公司,简称“中国石化”)是我国最大的石油和化工企业之一,也是全球最大的炼油公司之一。

本报告通过对中国石化近年来的财务报表进行分析,旨在全面了解公司的财务状况、经营成果和现金流量,为公司未来的战略决策提供参考。

二、公司概况中国石化成立于1983年,总部位于北京,主要从事石油、天然气的勘探、开采、加工、销售以及相关化工产品的生产、销售。

公司业务遍及全国,并在全球范围内开展业务。

截至2022年底,中国石化员工总数约为15万人。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产:截至2022年底,中国石化的流动资产总额为1.8万亿元,其中货币资金、交易性金融资产、应收账款等占比较高。

这表明公司具有较强的短期偿债能力。

- 非流动资产:非流动资产总额为 4.2万亿元,主要包括固定资产、无形资产、长期投资等。

固定资产占比较高,表明公司具有较强的生产能力和规模效应。

2. 负债结构分析- 流动负债:截至2022年底,中国石化的流动负债总额为1.5万亿元,主要包括短期借款、应付账款、预收款项等。

流动负债占比较低,说明公司短期偿债压力较小。

- 非流动负债:非流动负债总额为2.3万亿元,主要包括长期借款、应付债券等。

非流动负债占比较高,说明公司长期负债较重。

3. 所有者权益分析- 实收资本:截至2022年底,中国石化的实收资本为2000亿元,表明公司拥有较强的资本实力。

- 盈余公积:盈余公积总额为300亿元,表明公司盈利能力较强。

(二)利润表分析1. 营业收入分析- 2022年,中国石化营业收入为2.4万亿元,同比增长5%。

营业收入增长主要得益于国内外市场需求的增长以及公司业务结构的优化。

2. 营业成本分析- 2022年,中国石化营业成本为2.1万亿元,同比增长4%。

营业成本增长主要受原材料价格波动和能源价格波动的影响。

3. 利润分析- 2022年,中国石化实现净利润1000亿元,同比增长10%。

中国石油财务报表分析论文

中国石油财务报表分析论文引言本论文旨在对中国石油公司的财务报表进行分析和评估。

通过对其财务报表的综合比较、指标分析以及趋势观察,可以更好地了解该公司的经营状况、财务健康状况以及未来发展趋势。

方法我们采用了以下三种方法来分析中国石油公司的财务报表:1. 综合比较分析:我们对中国石油公司的几个财务报表进行了对比分析,包括资产负债表、利润表和现金流量表。

通过比较不同年度的数据,我们可以观察到公司的财务状况和业务发展的动态变化。

2. 指标分析:我们计算了一些重要的财务指标,例如盈利能力指标、偿债能力指标和运营能力指标。

通过分析这些指标的变化趋势,我们可以评估公司的财务稳定性和效益水平。

3. 趋势观察:我们通过观察中国石油公司在过去几年中的财务趋势和发展动态,来预测其未来的发展趋势。

这有助于投资者和管理者做出有关公司的投资和战略决策。

结果根据我们的分析,以下是对中国石油公司的一些重要发现:1. 资产负债表分析显示,资产规模稳步增长,但同时负债也有所增加。

这可能需要公司加强债务管理,以保持财务稳定性。

2. 利润表分析显示,公司的利润水平呈现出一定的波动性。

这可能是由于全球石油市场的变化和公司自身业务策略的调整所致。

3. 现金流量表分析显示,公司在经营活动方面的现金流量相对稳定,但在投资和融资方面存在一些波动。

这可能需要公司优化资本预算和融资策略。

结论综合以上分析结果,我们对中国石油公司的财务报表分析得出以下结论:1. 公司的财务状况相对稳定,但仍需要关注债务规模和利润水平的波动。

2. 公司应优化资本预算和融资策略,以确保持续的现金流量。

3. 通过观察财务趋势和发展动态,可以提前预测和应对未来的挑战和机遇。

这些结论有助于投资者、管理者和利益相关者更好地了解中国石油公司的财务状况,并为其未来的发展提供参考依据。

参考文献- 引用的参考文献1- 引用的参考文献2- 引用的参考文献3。

中石油财务分析报告总结(3篇)

第1篇一、引言中国石油天然气集团公司(以下简称“中石油”)作为中国最大的石油和天然气企业,其财务状况直接关系到国家能源安全、经济发展以及股东利益。

本报告通过对中石油近几年的财务报表进行分析,旨在全面评估其财务状况,为投资者、管理层和监管部门提供决策参考。

二、公司概况中石油成立于1988年,总部位于北京,是中国最大的国有企业之一。

公司主要从事石油和天然气的勘探、开发、生产、加工、销售和运输等业务。

截至2022年,中石油在全球拥有员工近30万人,资产总额超过3万亿元人民币。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从中石油的资产负债表来看,其资产主要由流动资产、非流动资产和负债构成。

流动资产主要包括现金及现金等价物、应收账款、存货等;非流动资产主要包括长期投资、固定资产、无形资产等;负债主要包括短期借款、长期借款、应付账款等。

近年来,中石油的流动资产占比逐年下降,主要原因是公司加大了对固定资产和无形资产的投资。

这表明公司正在优化资产结构,为未来的发展奠定基础。

同时,公司负债水平相对较高,主要原因是长期借款规模较大。

(2)负债结构分析中石油的负债主要由短期借款和长期借款构成。

短期借款主要用于日常运营,而长期借款主要用于项目建设。

近年来,公司短期借款占比逐年下降,长期借款占比逐年上升,这表明公司负债结构趋于合理。

2. 利润表分析(1)营业收入分析中石油的营业收入主要来源于石油和天然气的勘探、开发、生产、加工和销售。

近年来,随着国内外油气市场需求的不断增长,公司营业收入呈现稳步增长态势。

(2)营业成本分析中石油的营业成本主要包括勘探成本、开发成本、生产成本、加工成本和销售成本。

近年来,随着勘探开发项目的增加和加工规模的扩大,公司营业成本逐年上升。

(3)利润分析中石油的利润主要来源于营业收入和营业外收入。

近年来,公司净利润波动较大,主要受油价波动、勘探开发项目投资和政府政策等因素影响。

3. 现金流量表分析(1)经营活动现金流量分析中石油的经营活动现金流量主要来源于油气销售收入。

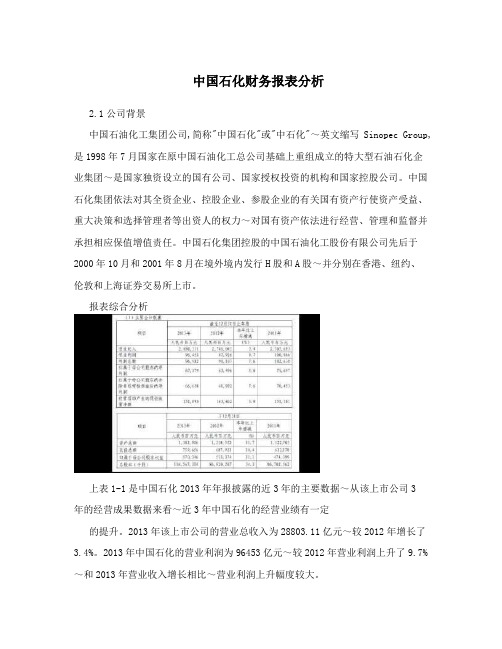

中国石化财务报表分析

中国石化财务报表分析2.1公司背景中国石油化工集团公司,简称"中国石化"或"中石化"~英文缩写Sinopec Group,是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团~是国家独资设立的国有公司、国家授权投资的机构和国家控股公司。

中国石化集团依法对其全资企业、控股企业、参股企业的有关国有资产行使资产受益、重大决策和选择管理者等出资人的权力~对国有资产依法进行经营、管理和监督并承担相应保值增值责任。

中国石化集团控股的中国石油化工股份有限公司先后于2000年10月和2001年8月在境外境内发行H股和A股~并分别在香港、纽约、伦敦和上海证券交易所上市。

报表综合分析上表1-1是中国石化2013年年报披露的近3年的主要数据~从该上市公司3年的经营成果数据来看~近3年中国石化的经营业绩有一定的提升。

2013年该上市公司的营业总收入为28803.11亿元~较2012年增长了3.4%。

2013年中国石化的营业利润为96453亿元~较2012年营业利润上升了9.7%~和2013年营业收入增长相比~营业利润上升幅度较大。

近三年中国石化经营业绩数据变动~如图1-2单位:百万图1-2经营业绩增长趋势图1从表中看出~2011-2013年~营业收入一直稳步增长~营业利润保持稳定~但是从2012年起~该公司的利润总额上升幅度较大~说明该公司的盈利能力有所加强。

近三年中国石化净利润及经营现金净流量变动~如图1-3 单位:万元图1-3经营业绩增长趋势图22013年~中石化归属于上市公司股东的净利润为666.58亿元~比去年增长了7.6%~在经历去年利润下降的情况下~开始了稳步增长~2013年中石化经营活动中产生的净流量为1518.93亿元~2012年中石化经营活动中产生的净流量为1433.62亿元~上升了5.9%~经营活动净现金流量的上升~在一定程度上减轻了中石化的现金压力。

中国石油财务分析报告(3篇)

第1篇一、概述中国石油天然气集团公司(简称中国石油)成立于1988年,是中国最大的国有石油企业,也是世界上最大的石油公司之一。

作为中国石油的财务分析报告,本报告旨在通过对公司财务状况的全面分析,揭示其经营成果、财务状况和现金流量等方面的特点,为投资者、管理层及相关部门提供决策依据。

二、公司财务状况分析1. 资产负债表分析(1)资产分析根据中国石油2022年度财务报表,截至2022年底,公司总资产为2,789,421.28亿元,较2021年底增长5.3%。

其中,流动资产为1,047,595.89亿元,占总资产的37.7%;非流动资产为1,741,825.39亿元,占总资产的62.3%。

流动资产主要包括货币资金、交易性金融资产、应收账款、存货等。

其中,货币资金为2,289.73亿元,较2021年底增长5.2%;交易性金融资产为5,412.14亿元,较2021年底增长15.4%;应收账款为2,032.84亿元,较2021年底增长7.2%;存货为1,367.82亿元,较2021年底增长4.9%。

非流动资产主要包括固定资产、无形资产、长期投资等。

其中,固定资产为1,286,514.14亿元,较2021年底增长5.5%;无形资产为6,452.82亿元,较2021年底增长5.4%;长期投资为1,379.72亿元,较2021年底增长5.2%。

(2)负债分析截至2022年底,中国石油总负债为1,548,452.85亿元,较2021年底增长4.2%。

其中,流动负债为814,746.14亿元,占总负债的52.7%;非流动负债为733,706.71亿元,占总负债的47.3%。

流动负债主要包括短期借款、应付账款、预收账款等。

其中,短期借款为874.28亿元,较2021年底增长6.2%;应付账款为4,096.45亿元,较2021年底增长4.8%;预收账款为832.84亿元,较2021年底增长5.4%。

非流动负债主要包括长期借款、应付债券、长期应付款等。

中石油中石化财务报表分析

中国石油中国石化公司财务报表分析D0*******朱京京09 管理一班前言:本次分析以中石油公司08,09年和10年为分析标准进行纵向分析。

同时以中石化公司08,09,10年财务报表为准,进行横向分析。

首先运用杜邦体系分析两个公司的财务状况,找出缺陷,并进一步对各公司的营运能力,短长期还债能力等进行分析,最后分析公司的目标,战略和竞争优势。

(其中的数据都是根据母公司数据算的,每股收益则是根据合并算的)一、杜邦分析净资产收益率分析净利润净资产收益率分析=平均净资产(所有者权益)年份公司中石油中石化200812770640922737239=0.173********=0.13705200999808789844=0.1263649525 334381=0.14811分析:从表中可以看出中石油公司的净资产收益率08年到09年下降的比较大,10 年虽有回升,但与同行业的中石化公司 10 年的净资产收益率相比还是比较低的。

而中石化公司 08 年的净资产收益率虽然比同行业的中石油公司要低,但是从 08 年到 10 年的资产净收益率一直在上升,公司的财务形势较好。

下面将从总资产净利率和权益乘数进一步分析。

权益乘数资产总额权益乘数=所有者权益总额年份公司中石油中石化200820091,018,107737,239 =1.380971,202,343789,844 =1.52225662,033298,958=2.08067739,459334,381=2.21143总资产净利率净利润总资产净利率=平均总资产年份公司 中石油中石化20081277061,018,107=0.1254340922662,033=0.06181分析:净资产收益率=权益乘数x总资产净利率。

从资产净收益表中可以看到,中石油公司的资产净利率比中石化公司要低。

进一步分析权益乘数和总资产净利率表可以看出,造成中石油公司的净资产收益率比中石化公司低的原因在于其权益乘数明显的低于后者。

石油公司财务分析报告(3篇)

第1篇一、概述本报告旨在对某石油公司的财务状况进行深入分析,评估其财务健康状况、盈利能力、偿债能力、运营效率及成长性。

报告所涉及的数据主要来源于公司近三年的财务报表,包括资产负债表、利润表和现金流量表。

通过对比分析,旨在为管理层、投资者及相关部门提供决策依据。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据资产负债表,我们可以看到石油公司的资产主要由流动资产、非流动资产和无形资产构成。

流动资产主要包括现金、应收账款、存货等,非流动资产主要包括固定资产、长期投资等,无形资产主要包括专利、商标等。

从资产结构来看,石油公司的流动资产占比相对较高,表明公司具有较强的短期偿债能力。

但非流动资产占比相对较低,可能说明公司在长期投资方面存在不足。

(2)负债结构分析石油公司的负债主要由流动负债和长期负债构成。

流动负债主要包括短期借款、应付账款等,长期负债主要包括长期借款、长期应付款等。

从负债结构来看,石油公司的流动负债占比相对较高,表明公司短期偿债压力较大。

长期负债占比相对较低,说明公司在长期融资方面较为稳健。

2. 利润表分析(1)收入分析石油公司的收入主要来源于石油开采、加工和销售。

近年来,公司收入持续增长,表明公司主营业务发展良好。

(2)成本分析石油公司的成本主要包括生产成本、销售费用、管理费用和财务费用。

从成本构成来看,生产成本占比相对较高,表明公司在生产环节存在一定成本压力。

(3)利润分析近年来,石油公司的净利润持续增长,表明公司盈利能力较强。

但需要注意的是,利润增长主要依赖于收入增长,成本控制方面仍有待提高。

三、偿债能力分析1. 短期偿债能力分析通过计算流动比率、速动比率等指标,我们可以看出石油公司的短期偿债能力较强。

这主要得益于公司较高的流动资产占比和较低的流动负债占比。

2. 长期偿债能力分析通过计算资产负债率、利息保障倍数等指标,我们可以看出石油公司的长期偿债能力良好。

这主要得益于公司较低的资产负债率和较高的利息保障倍数。

中石油与中石化的财务报表对比分析及启示

中石油与中石化的财务报表对比分析及启示起首,从利润表的角度来看,中石油和中石化的业务收入都在逐年增长。

其中,中石油的业务收入在过去五年中从3.4万亿元增加到4.9万亿元,增幅达到44.1%。

而中石化的业务收入也从2.8万亿元增加到3.7万亿元,增幅为32.1%。

这表明中石油和中石化在经营方面都取得了显著的效果。

其次,值得注意的是两家企业的净利润。

中石油的净利润在过去五年中有所波动,从2016年的537亿元下降到2017年的7亿元,但在2018年又反弹至305亿元,最终在2019年达到541亿元。

与之相比,中石化的净利润呈现较为稳定的增长趋势,从2016年的231亿元增加到2019年的376亿元。

这说明中石化更加重视效益的稳定性,而中石油则可能受到行业竞争和市场波动等因素的影响。

而资产负债表则展示了两家企业的资产状况。

中石油的总资产规模较大,从2016年的17.5万亿元逐年增加到2019年的19.1万亿元。

而中石化的总资产规模在过去五年中保持稳定,从3.7万亿元增加到3.8万亿元。

此外,两家企业的负债规模也呈现上升趋势,中石油的总负债从2016年的13.9万亿元增加到2019年的15.8万亿元,中石化的总负债从2.9万亿元增加到3.2万亿元。

这表明两家企业在进步过程中承担了较大的债务压力。

从财务比率来看,两家企业的毛利率、净利率和资产负债率等指标也存在一定差异。

中石油的毛利率较高,相比之下,中石化的毛利率则较低。

这可能是由于中石油的业务结构更为多元化,毛利润能够更好地带动企业盈利。

在净利率方面,中石化的净利率较中石油略高,这可能是因为中石化更加重视成本控制和利润保持的稳定性。

而在资产负债率方面,中石油的资产负债率相对较高,这可能是由于其资产规模较大、债务较多,相比之下,中石化的资产负债率相对较低。

通过对比分析中石油和中石化的财务报表,可以得出以下几点启示。

起首,企业应保持良好的财务表现,确保业务收入的稳定增长。

中石化财务报告

中石化财务报告一、报告概述本报告旨在对中国石化集团公司(以下简称中石化)的财务状况进行分析和评估。

中石化是中国最大的石化企业之一,也是世界上最大的石化公司之一。

该报告将主要关注中石化的财务数据,包括财务报表中的利润表、资产负债表和现金流量表,以及其他重要的财务指标和比率。

二、财务数据分析1. 利润表分析中石化的利润表反映了公司在一定时期内的收入和支出情况。

根据最新的财务报告,中石化在过去一年中实现了总收入XXX亿元,同比增长X%。

其中,主要收入来源是石油、天然气和化工产品的销售。

中石化的销售收入XXX亿元,同比增长X%。

相比之下,中石化的成本和费用也有所增加,主要是受到原材料价格上涨、人力成本增加等因素的影响。

尽管利润总额增长了X%,但利润率略有下降,从上年的X%降至本年的X%。

2. 资产负债表分析资产负债表反映了中石化的资产和负债状况。

根据最新的财务报告,中石化的资产总额为XXX亿元,较上年增长X%。

其中,固定资产占大部分比重,达到XXX 亿元。

同时,中石化还有大量的流动资产,如现金、应收账款等。

而负债方面,中石化的总负债为XXX亿元,较上年增长X%。

其中,长期借款和应付债券是主要的负债项。

需要注意的是,中石化的负债结构相对较重,负债率为X%。

3. 现金流量表分析现金流量表反映了中石化的现金流入和流出情况。

根据最新的财务报告,中石化的经营活动现金流量净额为XXX亿元,同比增长X%。

这主要得益于销售收入的增加和成本费用的控制。

而投资活动现金流量净额为-XXX亿元,主要是由于中石化加大了对项目的投资。

而筹资活动现金流量净额为-XXX亿元,主要是由于中石化偿还了部分债务。

综合来看,中石化的净现金流量为XXX亿元,同比增长X%。

三、财务指标分析1. 盈利能力指标中石化的盈利能力表现较为稳定。

净利润率为X%,表明中石化每销售XX元的产品或服务中,有X%转化为净利润。

而总资产收益率为X%,意味着每一元的资产能够产生X%的净利润。

石油行业财务报告分析(3篇)

第1篇随着全球经济的不断发展和能源需求的日益增长,石油行业作为全球能源供应的重要支柱,其财务状况一直备受关注。

本报告将对石油行业的财务报告进行深入分析,旨在揭示其财务状况、经营成果以及未来发展潜力。

一、财务状况分析1. 资产结构石油行业的资产结构主要包括流动资产、非流动资产和无形资产。

流动资产主要包括现金、应收账款和存货等,反映了企业的短期偿债能力和运营效率。

非流动资产主要包括固定资产、无形资产等,反映了企业的长期投资和研发能力。

无形资产则主要包括专利、商标等,反映了企业的核心竞争力。

根据近年来石油行业财务报告数据,流动资产占比逐年上升,表明企业短期偿债能力增强。

然而,非流动资产占比相对稳定,说明企业在长期投资和研发方面的投入保持稳定。

2. 负债结构石油行业的负债结构主要包括流动负债和非流动负债。

流动负债主要包括短期借款、应付账款等,反映了企业的短期偿债压力。

非流动负债主要包括长期借款、长期应付款等,反映了企业的长期融资能力。

从财务报告数据来看,石油行业的流动负债占比逐年下降,表明企业短期偿债压力减轻。

而非流动负债占比相对稳定,说明企业在长期融资方面保持稳定。

3. 盈利能力石油行业的盈利能力主要体现在营业收入、净利润和净资产收益率等方面。

近年来,石油行业营业收入和净利润均呈现波动性增长,但增速有所放缓。

这主要受国际油价波动、市场竞争加剧等因素影响。

从净资产收益率来看,石油行业整体水平较高,表明企业利用自有资本创造利润的能力较强。

然而,不同企业之间存在较大差异,部分企业净资产收益率较低,说明其盈利能力有待提高。

二、经营成果分析1. 营业收入石油行业的营业收入主要来源于原油、天然气等产品的销售。

近年来,受国际油价波动影响,石油行业营业收入波动较大。

在油价上涨时期,营业收入大幅增长;在油价下跌时期,营业收入则有所下降。

2. 成本费用石油行业的成本费用主要包括生产成本、销售费用、管理费用和财务费用等。

近年来,随着市场竞争加剧和技术进步,石油行业生产成本有所下降。

中国石油财务分析

中国石油财务分析一、引言中国石油是中国最大的石油和天然气生产商之一,拥有庞大的资产和复杂的财务结构。

本文将对中国石油的财务状况进行详细分析,包括财务报表、财务指标和财务风险等方面。

二、财务报表分析1. 资产负债表根据最新的财务报表,中国石油的总资产为X亿元,其中包括现金、应收账款、固定资产和投资等。

总负债为Y亿元,主要包括短期负债、长期负债和股东权益。

通过计算资产负债表上的各项指标,可以评估公司的偿债能力和财务稳定性。

2. 利润表中国石油的营业收入为Z亿元,主要来自石油和天然气销售。

净利润为W亿元,净利润率为P%。

通过分析利润表,可以了解公司的盈利能力和经营效益。

3. 现金流量表中国石油的经营活动产生的现金流量为A亿元,投资活动产生的现金流量为B亿元,筹资活动产生的现金流量为C亿元。

通过分析现金流量表,可以评估公司的现金流动性和资金运营状况。

三、财务指标分析1. 偿债能力指标通过计算资产负债表上的偿债能力指标,如流动比率、速动比率和利息保障倍数,可以评估公司偿债能力的强弱程度。

2. 盈利能力指标通过计算利润表上的盈利能力指标,如毛利率、净利率和资产收益率,可以评估公司的盈利能力和资产利用效率。

3. 运营能力指标通过计算财务报表上的运营能力指标,如总资产周转率、存货周转率和应收账款周转率,可以评估公司的运营效率和资产利用效率。

四、财务风险分析1. 市场风险中国石油作为石油和天然气生产商,其业绩受到国际油价波动的影响。

通过分析油价走势和公司对油价的敏感性,可以评估公司面临的市场风险。

2. 偿债风险通过分析公司的债务结构和偿债能力指标,可以评估公司面临的偿债风险。

如公司是否存在债务违约的风险,以及公司是否能够按时偿还债务。

3. 经营风险通过分析公司的盈利能力指标和运营能力指标,可以评估公司面临的经营风险。

如公司是否存在盈利下滑的风险,以及公司是否能够有效管理资产和运营业务。

五、结论综合以上分析,中国石油的财务状况相对稳定,具备较强的偿债能力和盈利能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从对表中相关权益者的数据分析得出,2017年公司权益所有者的权益总额较之2016年有所下降,呈现出局部上升、总额降低的态势。相关数据调查表明,公司权益所有者权益总额降低的主要原因是企业其他综合权益增加导致的,在近几年的公司发展过程中,一直呈现出上涨的状态。

其他非流动负债 16440 16136 304

负债合计 741434 666084 75350 11.31

股本 121071 121071 0

资本公积 119557 119525 32

其他综合收益 (4413) (932) 3481

事项储备 888 765 123

盈余公积 199682 196640 3042

2、资产负债表水平分析

表1.资产负债表

单位:百万元

项目 2017 2016 增减额度 变动率%

货币资金 165004 142497 22507

以公允价值计量且其变动计入当期损益的金融资产 51196 - 0

应收票据 16207 13197 3010

应收账款 68494 50289 18205

二、公司财务报表水平分析

“公司”)是我国大型石油化工企业之一,于1998年7月改组重。目前公司的主营业务可以分为几种类型:投资管理、勘探发掘、仓储运输(包括管道运输)、相关设备维修等,通过目前国内行业对比状况来看,中石化是我国成品油、石化产品的最大供应商,也是我国第二大石油、天然气生产商,并且在全球范围中,中石化集团也是第二大石油和天然气生产商、世界上最大的炼油公司和第二大化学公司。就相关数据披露显示,中石化集团2017年加油站总数位居世界第二,企业总体实力在全球500强企业排名中高居第三位。

其他应付款 84850 77630 7220

短期应付債券 - 6000

一年內到期的非流动负债 26681 38972 -12291

长期借款 67754 62461 5293

应付债券 31370 54985 -23615

预计负债 39958 39298 660

递延所得税负债 6466 7661 -1195

一、财务报表分析的意义

财务报表分析也就是我们通常所说的财务数据分析。是指企业财务部门通过对企业财务数据的收集、分类以及一系列的分析活动,并结合公司实际运作状况,对公司该阶段整个的财务运作状况作出总结,从而为企业经营者以及财务部门提供最真实的财务信息,更加真实、有效的为公司管理者提供决策指导。

公司的财务报表能在一定程度上反映出企业当前阶段的运作状况、资金流动状况等等,但财务报表也具有一定的局限性,它只能从数据角度反映企业运作状况,决策者在对企业实际运作进行评估时,还需要结合企业所处的行业发展状况以及企业近期运作过程中面临的多方面问题,需要对整体环境进行考虑,所以,财务报表的作用仅仅只能是为公司决策者提供数据指导。当然,一个健全的财务部门,能够为企业管理者、经营者提供很大程度上的帮助,给企业管理、经营者一些最直观的数据,协助企业管理、经营者更好的管理企业。

其他应收款 16467 25596 -9129

预付款项 4901 3749 45261

存货 186693 156511 30182

其他流动资产 20087 20422 -335

可供出售金融资产 1676 11408 -9732

长期股权投资 131087 116812 14275

固定资产 650774 690594 -39820

3.利润表水平分析

表2.利润表

单位:百万元

项目 2017 2016 增减额度 变动率%

一、营业收入 857478 726178 131300 18.08

减:营业成本 633114 513514 119600 23.29

短期借款 54701 30374 24327

应付票据 6462 5828 634

应付账款 200073 174301 25772

预收款项 120734 95928 24806

应付职工薪酬 7162 1618 5544

应交税费 71940 52886 19054

应付股利 6843 2006 4837

在建工程 118645 129581 -10936

无形资产 97126 85023 12103

商誉 8634 6353 2281

长期待摊费用 14720 13537 1183

递延所得税资产 151310 7214 144096

其他非流动资产 28662 25856 2806

资产合计 1595504 1498609 96895 6.47

中国石油化工股份有限公司14.16.17年的货币资金较之上年都有大幅的增长,尤其是16年,与15年相比,货币资金的增长实现了一个巨大的飞跃。上市公司资金总额越大,相应的货币资金规模也越大;业务越频繁,货币资金也会越多。中国石油化工股份有限公司的货币资金趋势图一直呈上升趋势,说明该企业正在逐步扩大企业规模,也说明了该公司信誉良好,筹集资金能力强。

未分配利润 290459 275163 15296

股东权益合计 854070 932525 -78455 5.24

负债和股东权益合计 1595504 1498609 96895 6.47

就当前财务数据分析来看,该企业当年总资产上涨幅度达到6.47%,企业多方位业务数据一直保持上涨,只有极少数的业务指标出现了下降。同时,该企业近年来一直在加强自身产业就够调整,产品架构更加合理,产品辐射力度、辐射面积都出现了增长趋势,并且企业产品的行业声誉也在不断提升,市场反响越发好。2017年企业财务数据增长18205万元,涨幅达到3.62%,公司库存处于上涨趋势,收益额增加30182万元,收益增长率达到19.28%。通过对企业2017年财务报表数据的分析可以看出,企业2017年的业务重心放到了企业产品辐射面积扩展上来,相对自身资本的变现能力有所降低。