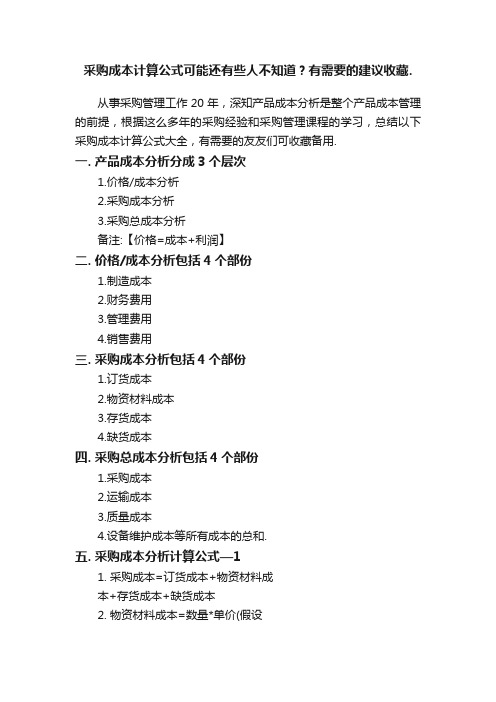

完整的采购成本分析计算公式精编版

物资采购成本计算

通过材料物资采购成本的计算,可以正确地确 定材料物资的成本及考核采购业务的成果。

材料物资采购成本的内容:材料物资采购成本 由买价和采购费用构成,其中采购费用包括 运杂费、运输途中的合理损耗、入库前的整 理挑选费用和国外进口物资应负担的进口关 税等。为了简化核算,采购人员的差旅费不 计入材料物资采购成本,直接计入管理费用。

【例3】10日,从东风工厂购入A材料 10000千克,买价98000元,B材料 2400千克,买价47520元,C材料 15000千克,买价72000元,增值税计 36978.40元,款项用银行存款支付,材 料尚未到达。

【例4】12日,用银行存款支付A、B、C三 种材料运杂费5480元。

【例5】12日,A、B、C三种材料到达 并验收入库,结转在途物资采购成本。

分配采购费用时,应先计算采购费用分配率,再 根据分配率计算各种材料物资应负担的采购 费用。

分配计算公式如下:

【例2】12月3日,从乙工厂购入B材料 200千克,买价4800元;购入C材料 300千克,买价3000元。运杂费共计 500元。计算B、C材料应负担的运杂 费各位多少?

某企业2011年12月份发生下列经济业务:

材料物资采购成本的计算公式如下:

【例1】某企业12月2日,从甲公司购入A材 料500千克,买价70000元,运杂费 1600元。计算A买价和某种物资 单独发生的采购费用,应直接计入该种材料 物资的采购成本。

几种材料物资共同发生的采购费用,应采用适当 的分配标准分配计入各种材料物资的采购成 本。一般采用材料物资的重量或买价作为分 配标准。

采购年终总结公式汇总表

采购年终总结公式汇总表

采购年终总结公式汇总表:

1. 采购成本总额= ∑(每个采购项目的采购成本)

2. 采购成本占销售总额的比例 = 采购成本总额 / 销售总额

3. 供应商数量 = 总采购订单数

4. 供应商及其业务贡献排名 = 根据每个供应商的采购金额由高到低排名

5. 经营效益 = 销售总额 - 采购成本总额

6. 采购周期 = 采购完成时间 - 采购开始时间

7. 采购额度使用率= ∑(每个采购项目的采购金额) / 采购额度

8. 采购项目数量 = 总采购订单数

9. 采购合格率 = (通过质检的采购项目数 / 总采购订单数)×100%

注意:以上公式为示例,根据具体需求和情况,可以调整或添加其他公式。

e.g.

1. 采购成本总额 = 10000 + 20000 + 15000 + 5000 = 50000

2. 采购成本占销售总额的比例 = 50000 / 100000 = 50%

3. 供应商数量 = 50

4. 供应商及其业务贡献排名:

1. 供应商A - 采购金额:20000

2. 供应商B - 采购金额:15000

3. 供应商C - 采购金额:10000

...

5. 经营效益 = 100000 - 50000 = 50000

6. 采购周期 = 30天 - 10天 = 20天

7. 采购额度使用率 = (10000 + 20000 + 15000 + 5000) / 80000 = 62.5%

8. 采购项目数量 = 50

9. 采购合格率 = (45 / 50) × 100% = 90%。

公司计算采购成本的公式

公司计算采购成本的公式在运营和管理一家公司时,准确计算产品采购成本至关重要。

采购成本是指公司为获得原材料、零部件或完成产品所支付的费用总和。

准确计算采购成本可以帮助企业做出明智的决策,优化供应链管理,控制成本,提高利润率。

本文将介绍几种计算采购成本的常用公式。

1. 加权平均成本法公式加权平均成本法是用于计算固定资产或原材料平均购买成本的一种方法。

该方法适用于那些购买成本波动较大的物品,可以平滑价格的波动,提供稳定的成本基准。

公式如下:加权平均成本 = (物品A购买数目 * 物品A购买单价 + 物品B购买数目 * 物品B购买单价 + ...)/(物品A购买数目 + 物品B购买数目+ ...)举个例子,假设公司购买了100个物品A,每个物品A的购买单价为10美元;同时购买了200个物品B,每个物品B的购买单价为5美元。

那么采购成本的计算公式如下:加权平均成本 = (100 * 10 + 200 * 5)/(100 + 200)= 6.67 美元/物品按照这种方法计算采购成本,可以让企业在购买成本波动较大的情况下,获得更为准确的平均成本数值。

2. 每单位采购成本法公式每单位采购成本法是一种简单而常用的计算采购成本的方法。

它适用于不涉及购买数目和购买单价的情况下,只需要考虑总的采购费用和总的采购数量。

公式如下:每单位采购成本 = 总的采购费用 / 总的采购数量举个例子,假设公司购买了500个零部件,总的采购费用为10000美元。

那么每单位采购成本的计算公式如下:每单位采购成本 = 10000 / 500 = 20 美元/单位这种计算方法简单明了,适用于那些采购数量较大的情况,可以帮助企业准确把握采购成本。

3. 加工成本法公式加工成本法是一种专门用于计算制造产品加工成本的方法。

该方法将原材料成本与人工费用、制造费用等加工过程中产生的费用进行合并计算。

公式如下:加工成本 = 原材料成本 + 人工费用 + 制造费用举个例子,假设公司生产一批产品,其中原材料成本为5000美元,人工费用为3000美元,制造费用为2000美元。

单位销售采购成本

1.单位销售采购成本=采购(仓储、装卸搬运、配送)成本/销售额*100%2.单位营业费用采购成本率=采购成本/(销售额+一般管理费)*100%3.采购职能成本率=采购成本/物流总成本*100%二运输成本分析中的指标分析法1.成本降低额=上年度实际单位成本*本期实际工作量-本期实际总成本2.成本降低率=总成本的成本降低额/(上年实际单位成本*本期实际工作量)*100%3.单位成本降低额=本期计划单位成本-本期实际单位成本4.单位成本计划完成程度=实际单位成本/计划单位成本*100%5.单位成本比计划成本降低率=(1-单位成本计划完成程度)*100%6.单位成本降低率=本期单位成本降低额/本期计划单位三存货发出成本的计算先进先出法:特点是期末存货的账面价值反映入库的实际成本加权平均法:a:加权平均单价=(期初结存金额+本期进货金额合计)/(期初结存数量+本期进货数量合计)b:期末存货成本=加权平均单价*期末结存数量c:本期销货成本=期初成本+本期进货成本-期末存货成本移动加权平均法a.移动加权平均单价=(新购进金额+原结存金额)/(新购进数量+原结存数量)b.期末存货成本=加权平均单价*期末结存数量c.本次发出存货成本=本次发出存货数量*本次发货前的移动加权平均单价d.本期月末库存存货成本=月末库存存货成本数量*本期月末存货单位成本4.个别认定法5.订货点控制法:订货点=正常存货量+安全储存量=平均日需求量*平均到货时间+安全储备量安全储备量=(预计每天最大耗用量—平均日需求量)*提前期四折旧费A.工作量是按固定资产预计作业总量计提折旧的方法单位台时折旧额=装卸搬运机械原值*(1—净残值率)/预计总台时装卸搬运机械折旧额=当月运转台时*单位台时折旧额B.平均年限法:是指固定资产使用年限平均计算折旧的方法年折旧率=(1-预计净残率)/折旧年限*100%月折旧率=年折旧率/12月折旧额=固定资产原值*月折旧率C.双倍余额递减法:按双倍直线折旧率计算固定资产折旧方法年折旧率=2/折旧年限*100%月折旧率=年折旧率/12月折旧额=固定资产账面净值*月折旧率(前3年折旧率相同;后2年折旧额相同)D.年限总和法:{预计使用年限-已使用年限/【折旧年限*(折旧年限+1)/2】}尚可使用年限/预计使用年限的年数总和月折旧率=年折旧率/12(折旧率不同)月折旧额=(固定资产原值-预计净残值)*月折旧率(折旧额基本不变)。

采购常用公式

在采购领域,存在许多常用的公式和指标,用于计算和评估采购活动和供应链管理的各个方面。

以下是一些常见的采购常用公式:

1. 采购成本(Purchase Cost):

采购成本= 单价* 数量

2. 总成本(Total Cost):

总成本= 采购成本+ 运输费用+ 仓储费用+ 处理费用+ 质量成本+ 损失成本+ 供应商管理成本+ 风险成本

3. 可得性(Availability):

可得性= (有效供货时间/ 总时间) * 100

4. 交期准时率(On-time Delivery Rate):

交期准时率= (按时交货次数/ 总采购次数) * 100

5. 库存周转率(Inventory Turnover):

库存周转率= 采购金额/ 平均库存

6. 供应商投诉率(Vendor Complaint Rate):

供应商投诉率= (供应商投诉数量/ 采购数量) * 100

7. 供应商绩效评估指标(Supplier Performance Metrics):

- 交货准时率(On-time Delivery Rate)

- 质量合格率(Quality Acceptance Rate)

- 售后服务响应时间(After-sales Service Response Time)

- 供应商合作年限(Supplier Loyalty)

8. 成本节约率(Cost Savings Rate):

成本节约率= (采购成本节约额/ 总采购成本) * 100

这些公式可以用于量化和评估采购活动的各个方面,帮助管理者做出决策和优化供应链管理。

请注意,具体的公式和指标应根据公司的需求和采购策略进行调整和定制。

采购常用公式表大全

采购常用公式表大全

采购常用公式表包括但不限于:

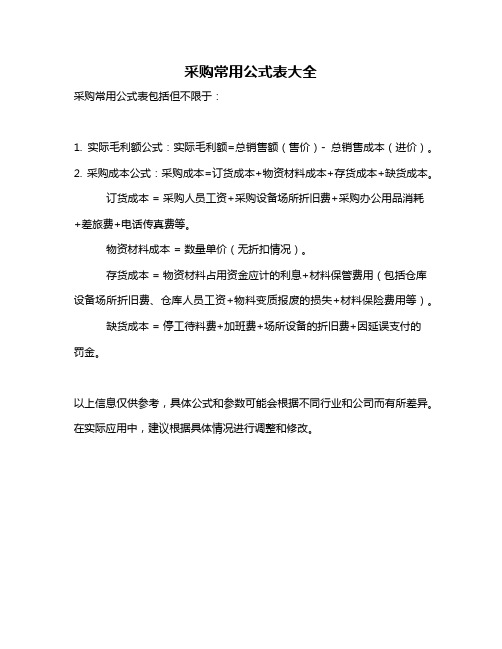

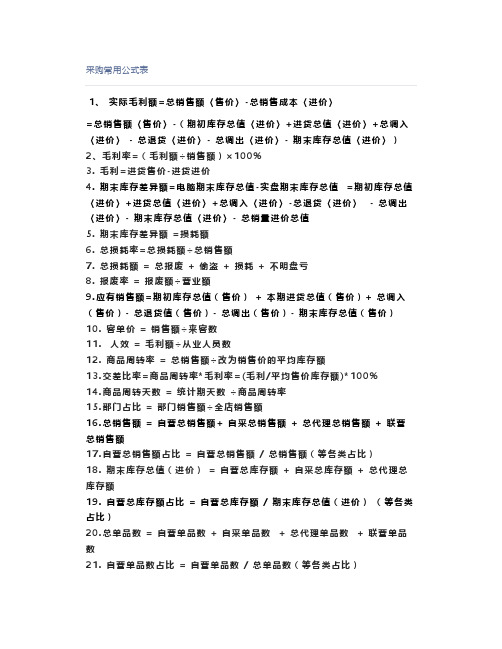

1. 实际毛利额公式:实际毛利额=总销售额(售价)- 总销售成本(进价)。

2. 采购成本公式:采购成本=订货成本+物资材料成本+存货成本+缺货成本。

订货成本 = 采购人员工资+采购设备场所折旧费+采购办公用品消耗+差旅费+电话传真费等。

物资材料成本 = 数量单价(无折扣情况)。

存货成本 = 物资材料占用资金应计的利息+材料保管费用(包括仓库设备场所折旧费、仓库人员工资+物料变质报废的损失+材料保险费用等)。

缺货成本 = 停工待料费+加班费+场所设备的折旧费+因延误支付的

罚金。

以上信息仅供参考,具体公式和参数可能会根据不同行业和公司而有所差异。

在实际应用中,建议根据具体情况进行调整和修改。

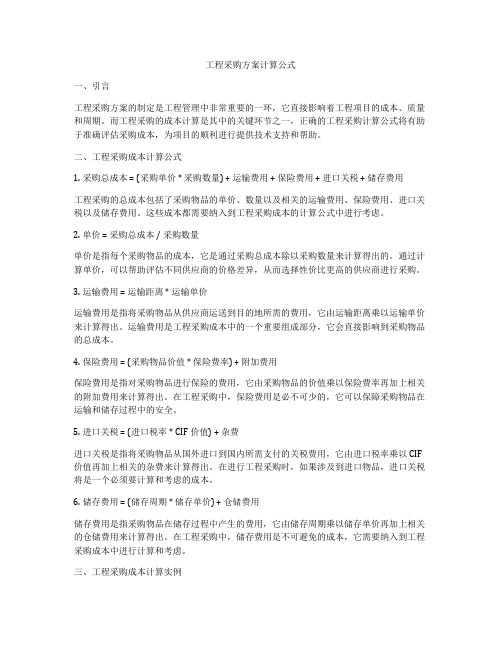

工程采购方案计算公式

工程采购方案计算公式一、引言工程采购方案的制定是工程管理中非常重要的一环,它直接影响着工程项目的成本、质量和周期。

而工程采购的成本计算是其中的关键环节之一,正确的工程采购计算公式将有助于准确评估采购成本,为项目的顺利进行提供技术支持和帮助。

二、工程采购成本计算公式1. 采购总成本 = (采购单价 * 采购数量) + 运输费用 + 保险费用 + 进口关税 + 储存费用工程采购的总成本包括了采购物品的单价、数量以及相关的运输费用、保险费用、进口关税以及储存费用。

这些成本都需要纳入到工程采购成本的计算公式中进行考虑。

2. 单价 = 采购总成本 / 采购数量单价是指每个采购物品的成本,它是通过采购总成本除以采购数量来计算得出的。

通过计算单价,可以帮助评估不同供应商的价格差异,从而选择性价比更高的供应商进行采购。

3. 运输费用 = 运输距离 * 运输单价运输费用是指将采购物品从供应商运送到目的地所需的费用,它由运输距离乘以运输单价来计算得出。

运输费用是工程采购成本中的一个重要组成部分,它会直接影响到采购物品的总成本。

4. 保险费用 = (采购物品价值 * 保险费率) + 附加费用保险费用是指对采购物品进行保险的费用,它由采购物品的价值乘以保险费率再加上相关的附加费用来计算得出。

在工程采购中,保险费用是必不可少的,它可以保障采购物品在运输和储存过程中的安全。

5. 进口关税 = (进口税率 * CIF价值) + 杂费进口关税是指将采购物品从国外进口到国内所需支付的关税费用,它由进口税率乘以CIF 价值再加上相关的杂费来计算得出。

在进行工程采购时,如果涉及到进口物品,进口关税将是一个必须要计算和考虑的成本。

6. 储存费用 = (储存周期 * 储存单价) + 仓储费用储存费用是指采购物品在储存过程中产生的费用,它由储存周期乘以储存单价再加上相关的仓储费用来计算得出。

在工程采购中,储存费用是不可避免的成本,它需要纳入到工程采购成本中进行计算和考虑。

采购成本分析和如何进行计算

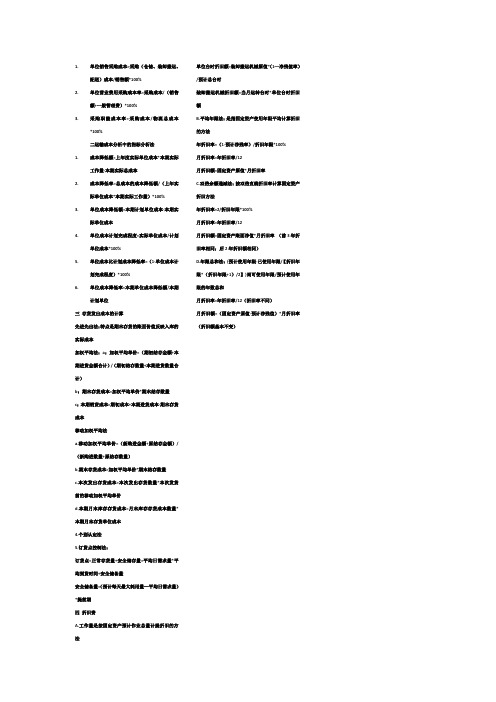

采购成本分析和如何进行计算1,成本分析;2,成本规避;3,成本控制;4,成本降低;而成本分析是成本管理的前提,成本分析又可以分成3个层次:1,价格/成本分析;2,采购成本分析;3,采购总成本分析。

其中价格/成本分析指分析产品价格中的成本(价格=成本+利润),包括a,制造成本;b,财务费用,c,管理费用,d,销售费用。

采购成本分析是分析a,订货成本、b,物资材料成本,c,存货成本,d,缺货成本,采购总成本分析则是分析a,采购成本,b,运输成本,c,质量成本,d,设备维护成本等所有成本的总和,所以采购总成本分析包括了采购成本分析,而采购成本分析中又包括了价格/成本分析。

在此,针对成本分析第2层次,也就是采购成本分析进行计算:一、采购成本=订货成本+物资材料成本+存货成本+缺货成本1、订货成本:包括采购人员的工资、采购设备场所的折旧、采购办公用品的消耗、差旅费、电话传真费等,这一部分成本是需要财务进行全年统计得到最后的结果的。

2、物资材料成本=数量*单价(价格/成本分析就是分析单价)(假设不存在折扣)。

3、存货成本:维持库存需要的费用,包括a,物资材料占用资金应计的利息b,材料的保管费用,而保管费用指仓库的设备场所折旧费、仓库人员的工资、物资材料存货时变质报废的损失、材料的保险费用等总和,物资材料占用的资金利息是单次可以计算的,而保管费用则是财务全年统计的数据。

4、缺货成本;因为缺货而支付的费用,包括停工待料费用、加班费用、场所设备的折旧费用,因为延误向顾客交货而支付的罚金等总和,这一块也是要靠财务全年统计的数据。

二、采购成本的计算:假设:年订货总成本为Ka,年保管费用为Kb,年停工加班费用Kc,年销售(因延误交付而支付的)损失为Kd,年采购总额Ke,年销售额Kf,年产值Kg,年均存货总额(年初存货与年末存货的1/2)Kh,月利率Ki,订货天数X,存货天数Y,缺货天数Z,该批材料数量A,单价B。

1、订货成本F(1)的计算a年订货总成本为Kab每1元的产品的年订货成本=Ka/Kec每件产品的年订货成本=B*Ka/Ked每件产品的天订货成本=B*Ka/Ke/365e每批产品的天订货成本=A*B*Ka/Ke/365f实际订货天数下的每批产品的订货成本F(1)=X*A*B*Ka/Ke/3652、物资材料成本的计算a材料成本F(2)=A*B3、存货成本F(3)的计算a年保管费用为Kbb年均存货总额(年初存货与年末存货的1/2)Khc每1元的材料的年保管费用=Kb/Khd每件材料的年保管费用=B*Kb/Khe每件材料的天保管费用=B*Kb/Kh/365ZVf每批材料的天保管费用=A*B*Kb/Kh/365g实际存货天数下的每批材料的保管费用=Y*A*B*Kb/Kh/365h实际存货天数下每批材料的占用利息=Y*A*B*Ki/30iF(3)=Y*A*B*Kb/Kh/365+Y*A*B*Ki/304、缺货成本F(4)的计算a年停工加班费用Kcb年销售(因延误交付而支付的)损失为KdKq0c年销售额Kf,年产值Kg,年采购总额Ked由于采购延误导致的年停工加班费用=Kc*Ke/Kge由于采购延误导致的年销售(因延误交付而支付的)损失=Kd*Ke/KfC,xM)f由于采购延误导致的年缺货总成本=Kc*Ke/Kg+Kd*Ke/Kfg每1元的材料的年缺货成本=Kc*/Kg+Kd*/Kf6*<=(SQIh每1元的材料的天缺货成本=(Kc*/Kg+Kd*/Kf)/365i每件材料的天缺货成本=B*(Kc*/Kg+Kd*/Kf)/365j每批材料的天缺货成本=A*B*(Kc*/Kg+Kd*/Kf)/365k实际缺货天数下的每批材料的缺货成本F(4)=Z*A*B*(Kc*/Kg+Kd*/Kf)/3655、每批材料的采购成本F=F(1)+F(2)+F(3)+F(4)F-)-l RGwF=X*A*B*Ka/Ke/365+A*B+Y*A*B*Kb/Kh/365+Y*A*B*Ki/30+Z*A*B*(Kc*/Kg+Kd*/Kf)/365F=A*B*[X*Ka/Ke/365+1+Y*Kb/Kh/365+Y*Ki/30+Z*(Kc*/Kg+Kd*/Kf)/365]以上公司成立的条件是供应商的材料是一次性交付的,材料入库后也是一次性出库的,而且单价没有折扣,假如同一批材料不是一次性到货或者入库后并非一次性出库的,而且每一次到货的数量和出库的数量是不均匀的,则在每一块子成本中需要使用(数量、天数)的二元函数的定积分求值。

采购必备成本计算公式大全

采购必备成本计算公式大全纸箱价格:(长宽 2)*(宽高 1)*单价*2 /1000纸板价格:(长 1)*(宽 1)*单价/1000保力龙:长*宽*高*单价/648000胶袋价格:长*宽*厚度*0。

262*单价/1000玻璃价格:长*宽*单价/10000(正规)(长 1)*(宽 1)*单价/10000汽泡袋价格:长*宽*2*单价/10000收缩袋价格:长*宽*3。

8*厚度*每磅单价 /22000纸箱材积预算:长*宽*高/1728(英寸)长*宽*高/35。

31(立方米)天地盖计算公式:(高*2 长 1)*(高*2 宽 1)*单价/1000刀卡计算公式:长*宽*单价/1000 0.01(打刀费)平卡计算公式:长*宽*单价/1000单价为每千平方英寸材质的价格.PE袋:长(英吋)x宽(英吋)x厚(mm)x2.63x单价(3.15/磅)/1000印刷费:750px以下10.00/千个750px以上5000px以下15.00/千个单面汽泡袋: 长x宽x平方单价(0.48㎡)x2双面汽泡袋: 长x宽x平方单价(0.68㎡)x2珍珠棉袋(1mm厚): 长x宽x平方单价(0.6㎡)x2珍珠棉袋(2mm厚): 长x宽x平方单价(1.2㎡)x2收缩膜: 厚0.035mmx长x宽x3.75/2.2/1000x单价(13.0㎡)包材物料计算公式:PE袋单价计算公式: 长(英吋)x宽(英吋)x厚(mm)x2.63(密度)x单价(3.15HK/磅)/1000﹢印刷费PE袋重量计算公式: 长(英吋)x宽(英吋)x厚(mm)x2.63/2.2/1000 印刷费: 750px以下10.00HK/千个750px以上5000px以下15.00HK/千个例如:PE4x30x30W单价计算: 11.81x11.81x0.04x2.63x3.15/1000 0.01=0.056HK/PCS重量计算:11.81x11.81x0.04x2.63/2.2/1000=0.0066KGx3.15x2.2 0.01=0.056HK/PCS单面汽泡袋: 长x宽x平方单价(0.48㎡)x2 例如:PB30x30: 30x30x0.48x/10000=0.086收缩膜计算公式:厚度x长度(英吋)x宽度(英吋)x3.75/2.2/1000x 单价(13.0RMB/KG)例如:PV3x28x30:0.035x28x30x3.75/2.2/1000x13=0.65绒布计算公式:直径平方x单价(13.0RMB/平方)PCB板公式:长*宽*单价/拼板双面板(FR4 0.6-1.2MM)450/平方米四层板(FR4 0.8-1.2MM)850/平方米六层板(FR4 1.6MM)1350/平方米单面板(FR4 0.6-1.2MM)300/平方米积换算重量的公式长(MM)*宽(MM)*厚度(MM)*比重/10的6次方*1000就等于多少G了模具成本分析=材料费弹簧费螺丝费边钉费热处理费小导柱费大导柱费标准件费加工费五金摸具报价公式:单冲模报价(HK)=<下模板V*7.9*Price*3 线割,五金,模座>连续模报价(HK)=<下模板V*7.9*Price*4 线割,五金,模座>SUS弹片模报价=<下模板V*7.9*Price*4 线割,五金,模座>会计类销售额计算公式:税额=含税额收入/(1 税率或征收率)税额计算公式:税额=含税总收入-销售额不含税单价计算公式:不含税单价=销售数/数量。

采购常用公式表

采购常用公式表1、实际毛利额=总销售额〈售价〉-总销售成本〈进价〉=总销售额〈售价〉-(期初库存总值〈进价〉+进货总值〈进价〉+总调入〈进价〉-总退货〈进价〉-总调出〈进价〉-期末库存总值〈进价〉)2、毛利率=(毛利额÷销售额)×100%3.毛利=进货售价-进货进价4.期末库存差异额=电脑期末库存总值-实盘期末库存总值=期初库存总值〈进价〉+进货总值〈进价〉+总调入〈进价〉-总退货〈进价〉-总调出〈进价〉-期末库存总值〈进价〉-总销量进价总值5.期末库存差异额=损耗额6.总损耗率=总损耗额÷总销售额7.总损耗额=总报废+偷盗+损耗+不明盘亏8.报废率=报废额÷营业额9.应有销售额=期初库存总值(售价)+本期进货总值(售价)+总调入(售价)-总退货值(售价)-总调出(售价)-期末库存总值(售价)10.客单价=销售额÷来客数11.人效=毛利额÷从业人员数12.商品周转率=总销售额÷改为销售价的平均库存额13.交差比率=商品周转率*毛利率=(毛利/平均售价库存额)*100%14.商品周转天数=统计期天数÷商品周转率15.部门占比=部门销售额÷全店销售额16.总销售额=自营总销售额+自采总销售额+总代理总销售额+联营总销售额17.自营总销售额占比=自营总销售额/总销售额(等各类占比)18.期末库存总值(进价)=自营总库存额+自采总库存额+总代理总库存额19.自营总库存额占比=自营总库存额/期末库存总值(进价)(等各类占比)20.总单品数=自营单品数+自采单品数+总代理单品数+联营单品数21.自营单品数占比=自营单品数/总单品数(等各类占比)纸箱价格:(长+宽+2)*(宽+高+1)*单价*2 /1000纸板价格: (长+1)*(宽+1)*单价/1000保力龙:长*宽*高*单价/648000胶袋价格:长*宽*厚度*0。

采购师必知的报价计算公式

采购师必知的计算公式采购师是目前国内最受关注的一个领域,在从事采购行业中,价格的计算非常重要,下面就为大家总结了一下采购师必知的计算公式。

纸箱价格:(长+宽+2)*(宽+高+1)*单价*2 /1000纸板价格:(长+1)*(宽+1)*单价/1000保力龙:长*宽*高*单价/648000胶袋价格:长*宽*厚度*0。

262*单价/1000玻璃价格:长*宽*单价/10000(正规) (长+1)*(宽+1)*单价/10000汽泡袋价格:长*宽*2*单价/10000收缩袋价格:长*宽*3。

8*厚度*每磅单价/22000纸箱材积预算:长*宽*高/1728(英寸)长*宽*高/35。

31(立方米)天地盖计算公式:(高*2+长+1)*(高*2+宽+1)*单价/1000刀卡计算公式:长*宽*单价/1000+0.01(打刀费)平卡计算公式:长*宽*单价/1000单价为每千平方英寸材质的价格.PE袋:長(英吋)x寬(英吋)x厚(mm)x2.63x單價(3.15/磅)/1000印刷費:30cm以下10.00/千個30cm以上200cm以下15.00/千個單面汽泡袋: 長x寬x平方單價(0.48㎡)x2雙面汽泡袋: 長x寬x平方單價(0.68㎡)x2珍珠棉袋(1mm厚): 長x寬x平方單價(0.6㎡)x2珍珠棉袋(2mm厚): 長x寬x平方單價(1.2㎡)x2收縮膜: 厚0.035mmx長x寬x3.75/2.2/1000x單價(13.0㎡)包材物料計算公式:PE袋單價計算公式: 長(英吋)x寬(英吋)x厚(mm)x2.63(密度)x單價(3.15HK/磅)/1000﹢印刷費PE袋重量計算公式: 長(英吋)x寬(英吋)x厚(mm)x2.63/2.2/1000印刷費: 30cm以下10.00HK/千個30cm以上200cm以下15.00HK/千個例如E4x30x30W單價計算: 11.81x11.81x0.04x2.63x3.15/1000+0.01=0.056HK/PCS重量計算:11.81x11.81x0.04x2.63/2.2/1000=0.0066KGx3.15x2.2+0.01=0.056HK/PCS單面汽泡袋: 長x寬x平方單價(0.48㎡)x2 例如B30x30: 30x30x0.48x/10000=0.086收縮膜計算公式:厚度x長度(英吋)x寬度(英吋)x3.75/2.2/1000x單價(13.0RMB/KG)例如V3x28x30:0.035x28x30x3.75/2.2/1000x13=0.65絨布計算公式:直徑平方x單價(13.0RMB/平方)PCB板公式:长*宽*单价/拼板双面板(FR4 0.6-1.2MM)450/平方米四层板(FR4 0.8-1.2MM)850/平方米六层板(FR4 1.6MM)1350/平方米单面板(FR4 0.6-1.2MM)300/平方米积换算重量的公式长(MM)*宽(MM)*厚度(MM)*比重/10的6次方*1000就等于多少G了模具成本分析=材料費+彈簧費+螺絲費+邊釘費+熱處理費+小導柱費+大導柱費+標準件費+加工費五金摸具报价公式:单冲模报价(HK)=<下模板V*7.9*Price*3+线割,五金,模座>连续模报价(HK)=<下模板V*7.9*Price*4+线割,五金,模座>SUS弹片模报价=<下模板V*7.9*Price*4+线割,五金,模座>会计类销售额计算公式:税额=含税额收入/(1+税率或征收率)税额计算公式:税额=含税总收入-销售额不含税单价计算公式:不含税单价=销售数/数量。

采购成本计算公式可能还有些人不知道?有需要的建议收藏.

采购成本计算公式可能还有些人不知道?有需要的建议收藏.从事采购管理工作20年,深知产品成本分析是整个产品成本管理的前提,根据这么多年的采购经验和采购管理课程的学习,总结以下采购成本计算公式大全,有需要的友友们可收藏备用.一. 产品成本分析分成3个层次1.价格/成本分析2.采购成本分析3.采购总成本分析备注:【价格=成本+利润】二. 价格/成本分析包括4个部份1.制造成本2.财务费用3.管理费用4.销售费用三. 采购成本分析包括4个部份1.订货成本2.物资材料成本3.存货成本4.缺货成本四. 采购总成本分析包括4个部份1.采购成本2.运输成本3.质量成本4.设备维护成本等所有成本的总和.五. 采购成本分析计算公式—11. 采购成本=订货成本+物资材料成本+存货成本+缺货成本2. 物资材料成本=数量*单价(假设不存在折扣)3.每批产品的订货成本-F(1)=X*A*B*Ka/Ke/365【注: Ka-年订货总成本,Kb-年保管费用, Kc-年停工加班费, Kd-年销售损失, Ke-年采购总额, Kf-年销售额,Kg-年产値, Kh-年存货总額、Ki-月利率, X-订货天数,Y一存货天数, Z-缺货天数, A-该批材料数量, B-单价】六. 采购成本分析计算公式-21. 物资材料成本的计算-F(2)=A*B2. 每批材料存货成本F(3)=Y*A*B+КЬ/Kh/365+Y*A*B*K¡/303.每批材料的保管费用=Y*A+B*Kb/Kh/365,占用利息=Y*A+B*Ki/30【注: Ka-年订货总成本,Kb-年保管费用, Kc-年停工加班费, Kd-年销售损失, Ke-年采购总额, Kf-年销售额,Kg-年产値, Kh-年存货总額、Ki-月利率, X-订货天数,Y一存货天数, Z-缺货天数, A-该批材料数量, B-单价】七. 采购成本分析计算公式-31.每批材料缺货成本F(4)=Z+A*B*(Kc/Kg+Kd/Kf)/3652.每批材料的天缺货成本=A*B*(Kc/Kg+Kd/Kf)/3653.采购延误导致的年缺货总成本=Kc+Ke/Kg+Kd*Ke/Kf【注: Ka-年订货总成本,Kb-年保管费用, Kc-年停工加班费, Kd-年销售损失, Ke-年采购总额, Kf-年销售额,Kg-年产値, Kh-年存货总額、Ki-月利率, X-订货天数,Y一存货天数, Z-缺货天数, A-该批材料数量, B-单价】八. 采购成本分析计算公式-41.每批材料的采购成本F=F(1)+F(2)+F(3)+F(4)2. 每批材料的采购成本F=X+A*B+Ka/Ke/365+A*B+Y*A+B*КЬ/Kh/365+Y*A*B*Ki/30 +Z+A+B*(Kc/Kg+Kd/Kf)/3653. 每批材料的采购成本F=A*B*[X*Ka/Ke/365+1+Y*Kb/Kh/365+Y*Ki/30+Z*(Kc/Kg+ Kd/Kf)/365]【注: Ka-年订货总成本,Kb-年保管费用, Kc-年停工加班费, Kd-年销售损失, Ke-年采购总额, Kf-年销售额,Kg-年产値, Kh-年存货总額、Ki-月利率, X-订货天数,Y一存货天数, Z-缺货天数, A-该批材料数量, B-单价】九. 采购总成本分析总结:1. 从公式中可以看出,如果减少X—订货天数,Y—存货天数,Z-缺货天数都是可以降低采购成本, 反之就会增加采购成本。

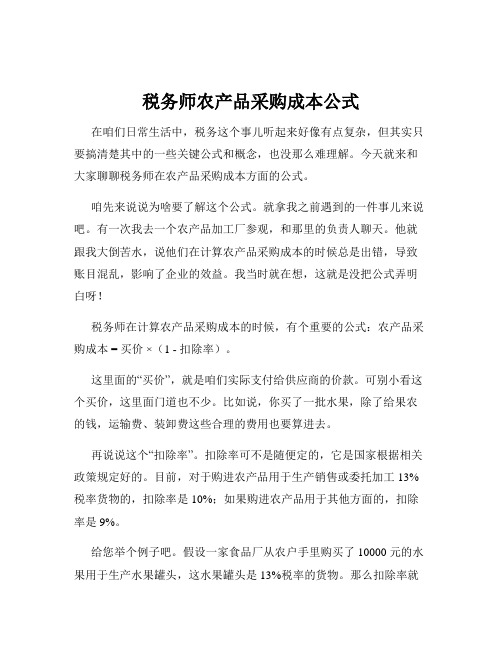

税务师农产品采购成本公式

税务师农产品采购成本公式在咱们日常生活中,税务这个事儿听起来好像有点复杂,但其实只要搞清楚其中的一些关键公式和概念,也没那么难理解。

今天就来和大家聊聊税务师在农产品采购成本方面的公式。

咱先来说说为啥要了解这个公式。

就拿我之前遇到的一件事儿来说吧。

有一次我去一个农产品加工厂参观,和那里的负责人聊天。

他就跟我大倒苦水,说他们在计算农产品采购成本的时候总是出错,导致账目混乱,影响了企业的效益。

我当时就在想,这就是没把公式弄明白呀!税务师在计算农产品采购成本的时候,有个重要的公式:农产品采购成本 = 买价 ×(1 - 扣除率)。

这里面的“买价”,就是咱们实际支付给供应商的价款。

可别小看这个买价,这里面门道也不少。

比如说,你买了一批水果,除了给果农的钱,运输费、装卸费这些合理的费用也要算进去。

再说说这个“扣除率”。

扣除率可不是随便定的,它是国家根据相关政策规定好的。

目前,对于购进农产品用于生产销售或委托加工 13%税率货物的,扣除率是 10%;如果购进农产品用于其他方面的,扣除率是 9%。

给您举个例子吧。

假设一家食品厂从农户手里购买了 10000 元的水果用于生产水果罐头,这水果罐头是 13%税率的货物。

那么扣除率就是 10%。

先算扣除额,10000×10% = 1000 元。

采购成本就是 10000×(1 - 10%)= 9000 元。

这个公式在实际运用中,可得仔细喽。

比如说,得把相关的发票、凭证都整理好,保证数据的准确。

要是一不小心算错了,那麻烦可就大了。

还有啊,有些企业为了节省成本,可能会在采购环节动点小心思,想办法钻空子。

但这可不行,税务部门那眼睛可尖着呢,一旦被发现,那罚款可少不了。

总之,掌握好税务师农产品采购成本公式,对于企业的财务管理、成本控制都非常重要。

咱们可不能马虎,得认认真真地算,让企业在合法合规的前提下,实现效益的最大化。

希望通过今天的介绍,能让您对这个公式有更清楚的了解。

采购师常用的价格计算公式

采购师常用的价格计算公式采购师是目前国内最受关注的一个领域,在从事采购行业中,价格的计算非常重要,下面就为大家总结了一下采购师必知的计算公式。

纸箱价格:(长+宽+2)*(宽+高+1)*单价*2 /1000纸板价格:(长+1)*(宽+1)*单价/1000保力龙:长*宽*高*单价/648000胶袋价格:长*宽*厚度*0。

262*单价/1000玻璃价格:长*宽*单价/10000(正规) (长+1)*(宽+1)*单价/10000汽泡袋价格:长*宽*2*单价/10000收缩袋价格:长*宽*3。

8*厚度*每磅单价 /22000纸箱材积预算:长*宽*高/1728(英寸)长*宽*高/35。

31(立方米)天地盖计算公式:(高*2+长+1)*(高*2+宽+1)*单价/1000刀卡计算公式:长*宽*单价/1000+0.01(打刀费)平卡计算公式:长*宽*单价/1000单价为每千平方英寸材质的价格.PE袋:長(英吋)x寬(英吋)x厚(mm)x2.63x單價(3.15/磅)/1000印刷費:30cm以下10.00/千個30cm以上200cm以下15.00/千個單面汽泡袋: 長x寬x平方單價(0.48㎡)x2雙面汽泡袋: 長x寬x平方單價(0.68㎡)x2珍珠棉袋(1mm厚): 長x寬x平方單價(0.6㎡)x2珍珠棉袋(2mm厚): 長x寬x平方單價(1.2㎡)x2收縮膜: 厚0.035mmx長x寬x3.75/2.2/1000x單價(13.0㎡)包材物料計算公式:PE袋單價計算公式: 長(英吋)x寬(英吋)x厚(mm)x2.63(密度)x單價(3.15HK/磅)/1000﹢印刷費PE袋重量計算公式: 長(英吋)x寬(英吋)x厚(mm)x2.63/2.2/1000印刷費: 30cm以下10.00HK/千個 30cm以上200cm以下15.00HK/千個例如E4x30x30W單價計算: 11.81x11.81x0.04x2.63x3.15/1000+0.01=0.056HK/PCS重量計算:11.81x11.81x0.04x2.63/2.2/1000=0.0066KGx3.15x2.2+0.01=0.056HK/PCS單面汽泡袋: 長x寬x平方單價(0.48㎡)x2 例如B30x30: 30x30x0.48x/10000=0.086收縮膜計算公式:厚度x長度(英吋)x寬度(英吋)x3.75/2.2/1000x單價(13.0RMB/KG)例如V3x28x30:0.035x28x30x3.75/2.2/1000x13=0.65絨布計算公式:直徑平方x單價(13.0RMB/平方)PCB板公式:长*宽*单价/拼板双面板(FR4 0.6-1.2MM)450/平方米四层板(FR4 0.8-1.2MM)850/平方米六层板(FR4 1.6MM)1350/平方米单面板(FR4 0.6-1.2MM)300/平方米积换算重量的公式长(MM)*宽(MM)*厚度(MM)*比重/10的6次方*1000就等于多少G了模具成本分析=材料費+彈簧費+螺絲費+邊釘費+熱處理費+小導柱費+大導柱費+標準件費+加工費五金摸具报价公式:单冲模报价(HK)=<下模板V*7.9*Price*3+线割,五金,模座>连续模报价(HK)=<下模板V*7.9*Price*4+线割,五金,模座>SUS弹片模报价=<下模板V*7.9*Price*4+线割,五金,模座>会计类销售额计算公式:税额=含税额收入/(1+税率或征收率)税额计算公式:税额=含税总收入-销售额不含税单价计算公式:不含税单价=销售数/数量。

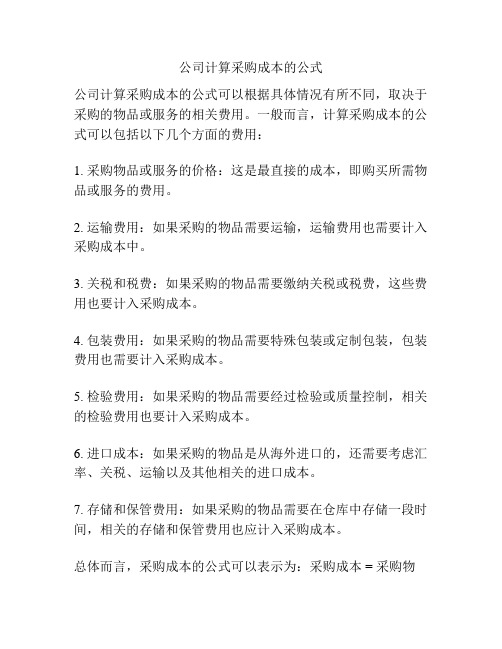

公司计算采购成本的公式

公司计算采购成本的公式

公司计算采购成本的公式可以根据具体情况有所不同,取决于采购的物品或服务的相关费用。

一般而言,计算采购成本的公式可以包括以下几个方面的费用:

1. 采购物品或服务的价格:这是最直接的成本,即购买所需物品或服务的费用。

2. 运输费用:如果采购的物品需要运输,运输费用也需要计入采购成本中。

3. 关税和税费:如果采购的物品需要缴纳关税或税费,这些费用也要计入采购成本。

4. 包装费用:如果采购的物品需要特殊包装或定制包装,包装费用也需要计入采购成本。

5. 检验费用:如果采购的物品需要经过检验或质量控制,相关的检验费用也要计入采购成本。

6. 进口成本:如果采购的物品是从海外进口的,还需要考虑汇率、关税、运输以及其他相关的进口成本。

7. 存储和保管费用:如果采购的物品需要在仓库中存储一段时间,相关的存储和保管费用也应计入采购成本。

总体而言,采购成本的公式可以表示为:采购成本 = 采购物

品价格 + 运输费用 + 关税和税费 + 包装费用 + 检验费用 + 进口成本 + 存储和保管费用。

采购师必知的报价计算公式

采购师必知的计算公式采购师是目前国内最受关注的一个领域,在从事采购行业中,价格的计算非常重要,下面就为大家总结了一下采购师必知的计算公式。

纸箱价格:(长+宽+2)*(宽+高+1)*单价*2 /1000纸板价格:(长+1)*(宽+1)*单价/1000保力龙:长*宽*高*单价/648000胶袋价格:长*宽*厚度*0。

262*单价/1000玻璃价格:长*宽*单价/10000(正规) (长+1)*(宽+1)*单价/10000汽泡袋价格:长*宽*2*单价/10000收缩袋价格:长*宽*3。

8*厚度*每磅单价/22000纸箱材积预算:长*宽*高/1728(英寸)长*宽*高/35。

31(立方米)天地盖计算公式:(高*2+长+1)*(高*2+宽+1)*单价/1000刀卡计算公式:长*宽*单价/1000+0.01(打刀费)平卡计算公式:长*宽*单价/1000单价为每千平方英寸材质的价格.PE袋:長(英吋)x寬(英吋)x厚(mm)x2.63x單價(3.15/磅)/1000印刷費:30cm以下10.00/千個30cm以上200cm以下15.00/千個單面汽泡袋: 長x寬x平方單價(0.48㎡)x2雙面汽泡袋: 長x寬x平方單價(0.68㎡)x2珍珠棉袋(1mm厚): 長x寬x平方單價(0.6㎡)x2珍珠棉袋(2mm厚): 長x寬x平方單價(1.2㎡)x2收縮膜: 厚0.035mmx長x寬x3.75/2.2/1000x單價(13.0㎡)包材物料計算公式:PE袋單價計算公式: 長(英吋)x寬(英吋)x厚(mm)x2.63(密度)x單價(3.15HK/磅)/1000﹢印刷費PE袋重量計算公式: 長(英吋)x寬(英吋)x厚(mm)x2.63/2.2/1000印刷費: 30cm以下10.00HK/千個30cm以上200cm以下15.00HK/千個例如E4x30x30W單價計算: 11.81x11.81x0.04x2.63x3.15/1000+0.01=0.056HK/PCS重量計算:11.81x11.81x0.04x2.63/2.2/1000=0.0066KGx3.15x2.2+0.01=0.056HK/PCS單面汽泡袋: 長x寬x平方單價(0.48㎡)x2 例如B30x30: 30x30x0.48x/10000=0.086收縮膜計算公式:厚度x長度(英吋)x寬度(英吋)x3.75/2.2/1000x單價(13.0RMB/KG)例如V3x28x30:0.035x28x30x3.75/2.2/1000x13=0.65絨布計算公式:直徑平方x單價(13.0RMB/平方)PCB板公式:长*宽*单价/拼板双面板(FR4 0.6-1.2MM)450/平方米四层板(FR4 0.8-1.2MM)850/平方米六层板(FR4 1.6MM)1350/平方米单面板(FR4 0.6-1.2MM)300/平方米积换算重量的公式长(MM)*宽(MM)*厚度(MM)*比重/10的6次方*1000就等于多少G了模具成本分析=材料費+彈簧費+螺絲費+邊釘費+熱處理費+小導柱費+大導柱費+標準件費+加工費五金摸具报价公式:单冲模报价(HK)=<下模板V*7.9*Price*3+线割,五金,模座>连续模报价(HK)=<下模板V*7.9*Price*4+线割,五金,模座>SUS弹片模报价=<下模板V*7.9*Price*4+线割,五金,模座>会计类销售额计算公式:税额=含税额收入/(1+税率或征收率)税额计算公式:税额=含税总收入-销售额不含税单价计算公式:不含税单价=销售数/数量。

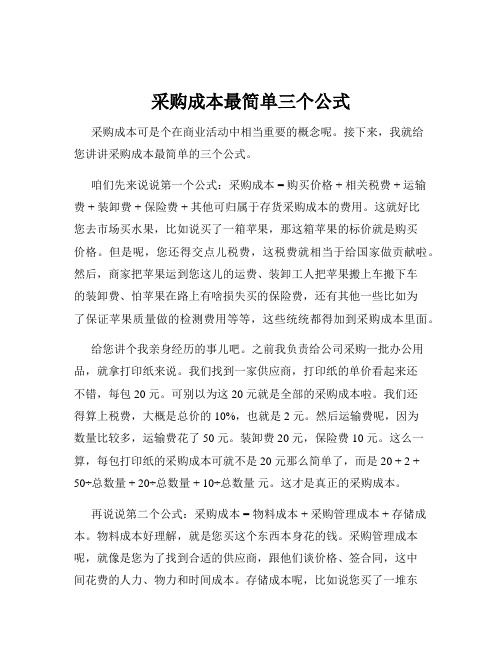

采购成本最简单三个公式

采购成本最简单三个公式采购成本可是个在商业活动中相当重要的概念呢。

接下来,我就给您讲讲采购成本最简单的三个公式。

咱们先来说说第一个公式:采购成本 = 购买价格 + 相关税费 + 运输费 + 装卸费 + 保险费 + 其他可归属于存货采购成本的费用。

这就好比您去市场买水果,比如说买了一箱苹果,那这箱苹果的标价就是购买价格。

但是呢,您还得交点儿税费,这税费就相当于给国家做贡献啦。

然后,商家把苹果运到您这儿的运费、装卸工人把苹果搬上车搬下车的装卸费、怕苹果在路上有啥损失买的保险费,还有其他一些比如为了保证苹果质量做的检测费用等等,这些统统都得加到采购成本里面。

给您讲个我亲身经历的事儿吧。

之前我负责给公司采购一批办公用品,就拿打印纸来说。

我们找到一家供应商,打印纸的单价看起来还不错,每包 20 元。

可别以为这 20 元就是全部的采购成本啦。

我们还得算上税费,大概是总价的 10%,也就是 2 元。

然后运输费呢,因为数量比较多,运输费花了 50 元。

装卸费 20 元,保险费 10 元。

这么一算,每包打印纸的采购成本可就不是 20 元那么简单了,而是 20 + 2 +50÷总数量 + 20÷总数量 + 10÷总数量元。

这才是真正的采购成本。

再说说第二个公式:采购成本 = 物料成本 + 采购管理成本 + 存储成本。

物料成本好理解,就是您买这个东西本身花的钱。

采购管理成本呢,就像是您为了找到合适的供应商,跟他们谈价格、签合同,这中间花费的人力、物力和时间成本。

存储成本呢,比如说您买了一堆东西回来,得找地方放吧,仓库的租金、保管人员的工资、货物可能会损坏变质的损失等等,这些都得算进去。

还是拿我之前采购办公用品的事儿举例。

除了打印纸本身的价格和相关费用,我为了找到性价比高的供应商,打了好多电话,发了好多邮件,这花费的时间和精力就是采购管理成本。

而且这些打印纸买回来还得找地方放,仓库每个月的租金是 500 元,保管人员的工资是1000 元,这加起来就是存储成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

完整的采购成本分析计

算公式

GE GROUP system office room 【GEIHUA16H-GEIHUA GEIHUA8Q8-

完整的采购成本分析计算公式

成本分析是成本管理的前提,成本分析又可以分成3个层次:1,价格/成本分析;2,采购成本分析;3,采购总成本分析。

其中价格/成本分析指分析产品价格中的成本(价格=成本+利润),包括a,制造成本;b,财务费用,c,管理费用,d,销售费用。

采购成本分析是分析a,订货成本、b,物资材料成本,c,存货成本,d,缺货成本,采购总成本分析则是分析a,采购成本,b,运输成本,c,质量成本,d,设备维护成本等所有成本的总和,所以采购总成本分析包括了采购成本分析,而采购成本分析中又包括了价格/成本分析。

在此,针对成本分析第2层次,也就是采购成本分析进行计算:一、采购成本=订货成本+物资材料成本+存货成本+缺货成本1、订货成本:包括采购人员的工资、采购设备场所的折旧、采购办公用品的消耗、差旅费、电话传真费等,这一部分成本是需要财务进行全年统计得到最后的结果的。

2、物资材料成本=数量*单价(价格/成本分析就是分析单价)(假设不存在折扣)。

3、存货成本:维持库存需要的费用,包括a,物资材料占用资金应计的利息b,材料的保管费用,而保管费用指仓库的设备场所折旧费、仓库人员的工资、物资材料存货时变质报废的损失、材料的保险费用等总和,物资材料占用的资金利息是单次可以计算的,而保管费用则是财务全年统计的数据。

4、缺货成本;因为缺货而支付的费用,包括停工待料费用、加班费用、场所设备的折旧费用,因为延误向顾客交货而支付的罚金等总和,这一块也是要靠财务全年统计的数据。

二、采购成本的计算:假设:年订货总成本为Ka,年保管费用为Kb,年停工加班费用Kc,年销售(因延误交付而支付的)损失为Kd,年采购总额Ke,年销售额Kf,年产值 Kg,年均存

货总额(年初存货与年末存货的1/2)Kh,月利率Ki,订货天数X,存货天数Y,缺货天数Z,该批材料数量A,单价B。

1、订货成本F(1)的计算 a 年订货总成本为Ka b 每1元的产品的年订货成本=Ka/Ke c 每件产品的年订货

成本=B* Ka/Ke d 每件产品的天订货成本= B* Ka/Ke/365 e 每批产品的天订货成本=A* B* Ka/Ke/365 f 实际订货天数下的每批产品的订货成本F(1)

=X* A* B* Ka/Ke/365 2、物资材料成本的计算 a 材料成本F(2)=A*B

3、存货成本F(3)的计算 a 年保管费用为Kb b 年均存货总额(年初存货与年末存货的1/2)Kh c 每1元的材料的年保管费用=Kb/ Kh d 每件材料

的年保管费用=B* Kb/ Kh e 每件材料的天保管费用=B* Kb/ Kh/365 f 每批材料的天保管费用=A* B* Kb/ Kh/365 g 实际存货天数下的每批材料的保管费用=Y* A* B* Kb/ Kh/365 h 实际存货天数下每批材料的占用利息= Y

*A*B*Ki/30 i F(3)= Y* A* B* Kb/ Kh/365+ Y *A*B*Ki/30 4、缺货成本F(4)的计算 a 年停工加班费用Kc b 年销售(因延误交付而支付的)损

失为Kd c 年销售额Kf,年产值Kg,年采购总额Ke d 由于采购延误导致的年停工加班费用=Kc*Ke/Kg e 由于采购延误导致的年销售(因延误交付而支付的)损失=Kd* Ke/Kf f 由于采购延误导致的年缺货总成本= Kc*Ke/Kg+ Kd*

Ke/Kf g 每1元的材料的年缺货成本= Kc*/Kg+ Kd* /Kf h 每1元的材料的天缺货成本=(Kc*/Kg+ Kd* /Kf)/365 i 每件材料的天缺货成本=B*(Kc*/Kg+ Kd* /Kf)/365 j 每批材料的天缺货成本=A* B*(Kc*/Kg+ Kd* /Kf)/365

k 实际缺货天数下的每批材料的缺货成本F(4)=Z* A* B*(Kc*/Kg+ Kd* /Kf)

/365 5、每批材料的采购成本F= F(1)+F(2)+F(3)+F(4)F= X* A* B* Ka/Ke/365+ A*B+ Y* A* B* Kb/ Kh/365+ Y *A*B*Ki/30+ Z* A* B*(Kc*/Kg+

Kd* /Kf)/365 F= A* B*[ X* Ka/Ke/365+1+ Y* Kb/ Kh/365+ Y * Ki/30+ Z*(Kc*/Kg+ Kd* /Kf)/365] 以上公司成立的条件是供应商的材料是一次性交付的,材料入库后也是一次性出库的,而且单价没有折扣,假如同一批材料不是一次性到货或者入库后并非一次性出库的,而且每一次到货的数量和出库的数量是不均匀的,则在每一块子成本中需要使用(数量、天数)的二元函数的定积分求值。

F=∫∫t*dt dq (t天数,q数量)之所以考虑用每1元的材料来分配年度各项成本而不是以订货次数来分配,是因为现实中经常是一次订货并非是一个产品(一张定单上有很多产品),这一次1 产品与2产品同时订货,而下一次1产品又是与3产品同时订货,那么这2次中1产品的订货成本就无法计算了,但是按照每1元的材料来计算,只要价格确定、数量确定,则不需要考虑订货次数的影响了,同样分配年存货和缺货成本也是这种原因。

从公式中可以看出,如果减少X、Y、Z也就是订货天数(采购提前期)、存货天数、缺货天数都可以降低采购成本。

相反就增加采购成本。

下面举例来计算一下:假设Q公司的年订货总成本为100万,年保管费用为1000万,年停工加班费用200万,年销售(因延误交付而支付的)损失为100万,年采购总额6000万,年销售额9000万,年产值1亿,年均存货总额(年初存货与年末存货的1/2)600万,月利率0.5%。

某一次采购材料S:订货天数30天,存货天数5天,缺货天数2天,该批材料数量1000个,单价10元/个,合格数量900个,废品单价6元/个(废品不存货,立刻处理,所以废品不占用存货成本)。

尝试计算此次的采购成本F。

(供应商的材料是一次性交付的,材料入库后也是一次性出库的,)解:1、订货成本F(1)= X* A* B* Ka/Ke/365=30*1000*10*100/6000/365=5000/365元=13.6986 2、材料成本F(2)= A* B=1000*10=10000元3、存货成本F(3)= Y* A合格* B*

Kb/ Kh/365+ Y *A合格*B*Ki/30=5*900*10*(1000/600/365+0.5%/30)=45000(0.0045662+0.0001667)=212.9805元4、缺货成本F(4)= Z* A* B*

(Kc*/Kg+ Kd* /Kf)/365=2*1000*10*(200/10000+100/9000)/365=20000*(0.02+0.0111111)/365=1.7047元5、废品收入=100*6=600元采购成本F=13.6986+10000+212.9805+1.7047-600=9628.3838元如果真能这样来计算采购成本,那么每一次采购的成本都是可以计算出来,大家在以后的实际工作中只要多减少1天的订货天数(采购提前期)、存货天数、缺货天数,那么节省下来的成本都有据可查了。