利率浮动理财产品定价研究

浮动利率债券定价的理论与实践

浮动利率债券定价的理论与实践浮动利率债券定价的理论与实践速达客一、债券定价在债券投资分析中的基础性地位债券市场是近年来我国资本市场的重要组成部分,如果把债券看成资本市场的一种商品,债券市场就是这种商品买卖流通的场所。

显然,对主要的商品确定合理的价位是市场的重要功能。

债券定价就是为债券市场流通的债券品种计算合理的价位,这是债券分析的核心内容,也是相关分析方法的主要基础。

债券定价的基本思路是:根据同时间同市场的真实数据(报价数据、交易数据、结算数据等)构造尽量准确的市场期限结构曲线,根据这一曲线估算出市场上数据不充分的债券的估计价格。

目前国内债券市场的定价理论尤其是浮动利率债券的定价理论研究还不成熟,不能满足广大投资人的需要。

鉴于债券定价在债券分析中的基础性地位,以及中国债券市场的特殊性,本文对浮动利率债券的价格形成机制进行分析,并提出理解国内市场的浮动利率债券定价的新思路。

同时,以国开行浮动利率债券240203的发债结果预测为例说明这一思路指导下的定价方法。

二、国内浮动利率债券的特殊性分析国内浮动利率债券的派息率计算与国际市场有很大区别,浮动利率债券的利率由基础利率L和基本利差S两部分组成。

在国际市场上基础利率一般是相关的市场利率,而基本利差则代表了发债人的信用差。

在国内市场上基础利率采用一年期定存利率,从而在浮动利率债券定价中引入了非市场化的因素。

假设存在一个市场化的基础利率L0,并以此为基础进行招标,发债招标的结果为基本利差S0,则当期的票面利率为:(1)同时以当前定存利率D0为基础进行招标,结果的基本利差为S1,则当期的票面利率为:(2)因为招标利率基础的不同不会影响结果的当期利率,从而得到:(3)可见当前的招标结果利差中,不仅包含发债人的信用差(S0),还包含了发债当日对应市场利率与一年定存利率的差值(L0 - D0),后者是一个随着市场变化的量,但却被固定为发债当日的具体值,并且贯穿债券交易的生命周期。

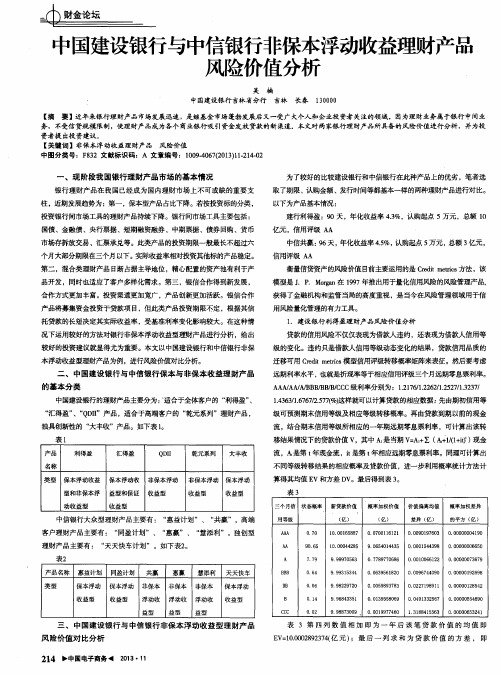

中国建设银行与中信银行非保本浮动收益理财产品风险价值分析

获得 了金融机构和监管 当局的高度重视 ,是当今在风险管理领域用 于信

用风险量化管理的有力工具 。 1 .建设银 行利得 盈理财产 品风险价值分析

贷款 的信用风险不仅仅表现为借款人违约 ,还表现为借款人信用等

级的变化。违约只是借款人信用等级动态变化的结果,贷款信用品质的 迁移可用 C r e d i t m e t r i c s 模型信用评级转移概率矩阵来表征。然后要考虑 远期利率水平 , 也就是折现率等于相应信用评级三个月远期零息票利率。

A A A A / B B B / B B , B , C c c 级利率分别为 :1 . 2 1 7 6 / 1 . 2 2 6 2 / 1 . 2 5 2 7 / 1 . 3 2 3 7 /

二、中国建设银行与中信银行保本与非保本收益理财产品

的基本分 类

中国建设银行的理财产品主要分为: ‘ 适合于全体客户的 “ 利得盈” 、 “ 汇得盈” 、“ Q D I I ”产品 ,适合于高端客户的 “ 乾元系列”理财产 品, 独具创新性 的 “ 大丰收”产品。如下表 l 。

建行利得盈 : 9 O天 ,年化收益率 4 . 3 %,认购起点 5 万元 ,总额 1 0 亿元 ,信用评级 A A 中信共赢 : 9 6 天, 年化收益率 4 . 5 %, 认购起点 5 万元 , 总额 3 亿元 , 信用评级 A A 衡量信贷资产的风险价值 目 前主要运用 的是 C r e d i t m e t r i c s 方法 , 该 模型是 J .P .M o r g a n 在1 9 9 7 年推出用于量化信用风险的风 险管理产品,

差异 ( 亿)

0 . 0 0 9 0 1 9 7 6 0 3

A A A

9 0 . 6 5 7. 7 9 0 6 4 0 . 0 6 0. 1 4 0 . 0 2

《2024年国有商业银行贷款利率定价机制研究》范文

《国有商业银行贷款利率定价机制研究》篇一一、引言随着中国金融市场的不断发展和深化,国有商业银行作为我国金融体系的重要组成部分,其贷款利率定价机制的研究显得尤为重要。

贷款利率定价不仅关系到银行自身的盈利能力和风险控制,也直接影响到实体经济的融资成本和经济发展效率。

因此,对国有商业银行贷款利率定价机制进行深入研究,有助于理解我国金融市场的运行规律,推动金融体系的健康发展。

二、国有商业银行贷款利率定价机制的现状目前,我国国有商业银行贷款利率定价主要依据人民银行制定的基准利率,同时结合市场供求、客户信用、风险水平等因素进行浮动调整。

这一机制在保障银行盈利的同时,也能够在一定程度上反映市场供求关系,有利于资源的优化配置。

然而,现有的定价机制仍存在一些问题,如基准利率的调整滞后、市场供求反映不充分、风险定价机制不完善等。

三、国有商业银行贷款利率定价机制的问题分析(一)基准利率的调整滞后当前,人民银行制定的基准利率调整往往滞后于市场实际供求变化。

这导致银行在调整贷款利率时,难以准确反映市场实际情况,影响了贷款定价的合理性和有效性。

(二)市场供求反映不充分在现有的贷款定价机制下,市场供求对贷款利率的影响有限。

一方面,银行在定价时往往过于依赖基准利率,忽视市场实际供求变化;另一方面,借款人对于贷款价格的议价能力较弱,难以通过市场手段影响贷款定价。

(三)风险定价机制不完善当前,我国国有商业银行的风险定价机制尚不完善,未能充分反映贷款的信用风险、市场风险和操作风险。

这导致银行在定价时往往忽视风险因素,容易造成贷款损失和不良贷款率的上升。

四、国有商业银行贷款利率定价机制的改进建议(一)建立更加灵活的基准利率调整机制为了使贷款利率定价更加准确反映市场供求变化,应建立更加灵活的基准利率调整机制。

人民银行在制定基准利率时,应更加注重市场的实际情况,适时调整基准利率水平。

同时,应给予商业银行更大的自主权,允许其在一定范围内根据市场情况进行浮动调整。

浮动利率债券的基准利率选择及定价

1年期定存利率B_2W FR007国债YTM:1年国债YTM:3个月SHIBOR-3M1年期定存利率1.00B_2W 0.60 1.00FR0070.530.80 1.00表1 基准利率、国债收益率相关系数2%18%79%2007/01/042008/03/202009/06/032010/08/122011/10/272013/01/0712.0010.008.006.004.002.000.002ۨ٪૧୲数据来源:Wind 资讯,国泰君安固定收益部其中,R 为基准利率,r 为固定利差,S 现利差,M 为本金。

(一)久期SHIBOR-3MB_2W 1年期定存利率LIBOR-3M 标准差1.03%2.82%1.32%1.42%表2 基准利率波动率的标准差数据来源:国泰君安固定收益部12.0010.00 8.006.004.002.000.002007-01-042008-01-042009-01-042010-01-042011-01-042012-01-042013-01-04B_2W FR007SHIBOR -3M2ۨ٪૧୲数据来源:Wind 资讯,国泰君安固定收益部利率久期具有较为复杂的形式,因为浮息债定价公式的分子、分母均包含基准利率,这是与固定利率债券十分不同的一点,也正因此,浮息债具有值得注意的是,浮息债的利差久期与其期限可比的固定利率债券久期本质上是相同的。

(二)距下一付息日时间固息债定价公式如下:其中,c为票面利率,y为收益率,M浮息债定价公式如下:其中,R为基准利率,r为固定利差,S 现利差,M为本金。

其中,(R+S)M称为无利差部分,期限(年)预测现金流利率(%)现金流现值0.24930.99 3.05180.98260.50140.8091 3.13590.79670.75340.8276 3.20650.80820.99730.8457 3.2950.81881.24930.8638 3.39140.82851.50140.8822 3.47820.83811.75340.9005 3.54750.84711.99730.9185 3.59560.85592.24930.9363 3.62540.86422.5014100.95453.645692.3053总价99.9454表8 定价示意图7 根据利率模型构件的利率树数据来源:Wind 资讯,国泰君安固定收益部5.48565.14134.80054.45804.11553.77293.43043.08792.74542.40282.0603૧୲)&*ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜ*)ዐቐᅮᇺڦन*\3124.16.14^ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜDž)ዐቐᅮڟᅮ୲൸၍*\3124.16.14^ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜDž)ዐቐᅮनᅮ୲൸၍*\3124.16.14^0m3y5y7y10y15y20y30y数据来源:Wind 资讯其中,等号右侧第一项表示随着时间的推移。

浮动收益型理财产品介绍与分析

较低 的投 资门槛 , 吸引了许多 偏好 安 全性 的投 资 者 , 在近 两 3 1 1 概 述 ..

年 成 为 工 薪 阶 层 主 要 的 理 财 途 径 。 同 时 , 行 人 民 币 理 财 银

利率 挂钩型 的理 财 产 品 主要 分 为 三类 : 动利率 结 构 浮

产 品的创新业 十分 引 人 注 目。其 中, 浮动 收 益 型 的理 财 产 性存款 , 向 浮动 利 率 结 构性 存 款 , 率 区间 累积 增 值 存 逆 利 品以较 高的宣传 收 益 率 吸 引 了许 多投 资 者 的 注意 。当然 ,

储 蓄 存 款 相似 , 同 的 是 投 资 者 需 要 与 银 行 签 订 格 式 化 合 不

银 行 理财 产 品 属 于 固 定 收 益 类 产 品 , 资 方 式 与 普 通 3 浮动 收益 理财 产 品 的案例 分 析 投

浮动收益 型 的理 财产 品主 要包 括 了利率 挂 钩型 、 汇率

同, 约定 投资 币种 、 资方 式 、 高投 资期 限、 投 最 收益 率 、 可赎 挂钩 型 、 黄金价 格挂 钩型 、 债券 指 数挂 钩型 。下面 主要介 绍 回条款 以及其 他 附加 条 款 , 般 为 可终 止 型 产 品 。由于 其 率挂钩 型理财产 品和汇率 挂钩 型理财产 品两类 。 一

No 1 2 0 . 0, 0 9

现 代商 贸工业 Mo enB s e a e n uty dr ui s Trd d s ns I r

20 0 9年第 1 O期

浮 动 收 益 型 理 财 品 介 与分 析 产 绍

《2024年国有商业银行贷款利率定价机制研究》范文

《国有商业银行贷款利率定价机制研究》篇一一、引言在当今金融市场竞争激烈的背景下,贷款利率定价成为国有商业银行核心竞争力的关键因素之一。

国有商业银行作为我国金融体系的重要组成部分,其贷款利率定价机制的研究对于优化金融市场结构、提高银行经营效益以及促进实体经济健康发展具有重要意义。

本文旨在探讨国有商业银行贷款利率定价机制的现状、问题及优化策略,以期为相关决策提供参考。

二、国有商业银行贷款利率定价机制现状目前,国有商业银行贷款利率定价机制主要采用基准利率加点的方式。

基准利率由央行制定并公布,各银行在此基础上根据市场供求、客户信用状况、风险水平等因素进行加点,形成最终的贷款利率。

此外,国有商业银行还通过贷款定价模型、内部评级体系等手段,对不同类型、不同期限的贷款进行差异化定价。

三、国有商业银行贷款利率定价机制存在的问题尽管国有商业银行在贷款利率定价方面取得了一定成效,但仍存在以下问题:1. 利率市场化程度不够高。

虽然央行已经逐步放开贷款利率浮动范围,但银行在定价过程中的自主权仍受限制,难以充分反映市场供求关系。

2. 风险评估体系不完善。

当前,国有商业银行的风险评估体系尚不完善,难以准确评估不同客户、不同类型贷款的风险水平,导致定价不够精准。

3. 内部管理机制不健全。

部分银行在内部管理方面存在漏洞,如审批流程繁琐、信息传递不畅等,影响贷款定价效率。

四、优化国有商业银行贷款利率定价机制的策略为解决上述问题,优化国有商业银行贷款利率定价机制,可采取以下策略:1. 推进利率市场化改革。

央行应进一步放宽贷款利率浮动范围,增强银行在定价过程中的自主权,使贷款利率能够更好地反映市场供求关系。

2. 完善风险评估体系。

国有商业银行应加强内部风险管理体系建设,建立完善的客户信用评级和风险评估模型,准确评估不同客户、不同类型贷款的风险水平,为定价提供依据。

3. 优化内部管理机制。

银行应简化审批流程、提高信息传递效率,加强各部门之间的协作与沟通,提高贷款定价效率。

《2024年国有商业银行贷款利率定价机制研究》范文

《国有商业银行贷款利率定价机制研究》篇一一、引言随着中国金融市场的日益开放和竞争的加剧,国有商业银行在金融体系中的地位和作用日益突出。

而贷款作为国有商业银行最重要的资产业务之一,其定价机制的合理性对银行自身的经济效益以及市场资源配置效率具有深远影响。

因此,对国有商业银行贷款利率定价机制的研究具有重要的理论和实践意义。

二、国有商业银行概述国有商业银行作为中国金融体系的重要组成部分,具有规模大、业务范围广、资金实力雄厚等特点。

其贷款利率定价涉及到多个因素,如市场环境、政策导向、银行自身经营状况等。

因此,研究其贷款利率定价机制,有助于了解其在复杂的市场环境中的运营策略和风险管理方式。

三、贷款利率定价机制的现状分析当前,国有商业银行的贷款利率定价主要依据于中国人民银行规定的基准利率,并根据市场需求、客户信用状况、风险控制等因素进行适当的调整。

这种定价机制在保证资金成本合理性的同时,也考虑到市场的供求关系和风险管理的需要。

然而,这种定价机制也存在着一些问题和挑战,如市场化程度不够、价格发现机制不完善等。

四、贷款利率定价机制的主要影响因素(一)市场环境因素:包括宏观经济形势、货币政策、金融市场供求等。

这些因素对贷款利率的定价具有重要影响,是决定贷款利率水平的基础。

(二)银行自身因素:包括银行的资金成本、运营成本、风险管理能力等。

这些因素决定了银行在定价时的自主性和灵活性。

(三)客户因素:客户的信用状况、还款能力、与银行的合作关系等都会影响贷款利率的定价。

五、国有商业银行贷款利率定价机制的优化建议(一)推进利率市场化改革:进一步放宽贷款利率浮动范围,使银行能够根据市场供求关系和风险状况自主定价。

(二)完善价格发现机制:通过引入更多的市场参与者,提高市场透明度,使价格能够更好地反映市场供求关系和风险状况。

(三)强化风险管理:建立完善的风险管理体系,根据客户的信用状况和风险水平进行合理的定价,防范信用风险。

(四)提升银行自身能力:提高银行的资金运用效率和风险管理能力,降低运营成本,从而为贷款利率的合理定价提供基础。

锚定何方:理财定价的利率传导效应评估——多元化基准的时变检验

摘要:随着金融市场的深度和广度发展,我国理财产品市场已对债券市场价格形成实质性影响,理财定价成为重要研究命题。

以理财市场金融产品定价锚的选择为研究对象,构建理论假设,实证分析了多市场重要参考利率的传导效应和风险因素影响,得出结论:一是以国债为代表的利率债基准具有最为显著的理财产品定价锚效应,呈现长期锚的特征;二是债券、货币和信贷市场的重要参考利率呈现时变的差异性特征,其中,LPR 不存在显著的锚定效应,短期回购利率具有较强效应影响;三是信用利差对理财定价的影响显现且存在增强趋势,永续债流动性风险的影响强于城投债。

策略建议:一是增加以利率债为基准的产品配置,提高利率传导效率;二是补充理财管理的风险对冲工具箱,创新债券发行产品;三是适应净值化转型,稳定市场预期,强化理财风险揭示。

关键词:理财定价;锚定效应;利率多元化;风险冲击文章编号:1003-4625(2023)05-0001-12中图分类号:F832.5文献标识码:A郭栋(国家开发银行,北京100031)锚定何方:理财定价的利率传导效应评估——多元化基准的时变检验收稿日期:2022-12-29作者简介:郭栋(1976—),男,山东济南人,经济学博士,正高级经济师,中国人民银行副研究员、财政部预算评审中心入库专家,现任职国家开发银行资金部,研究方向为债券市场研究、数字货币、宏观经济。

一、引言中国金融发展进入结构性变革阶段(吴晓求,2020)[1],变革的核心围绕机构多样性和功能深化在演进,其中,金融机构呈现的多样性特征是结构性变革的表象,金融功能的深化是变革的深层次内涵。

顺应金融结构变革的发展趋势,应满足金融功能深化的内生性需要,着力发展资产管理市场,拓展财富管理业务。

理财市场是资产管理的重要组成部分,金融市场价格发现是重要的市场驱动力并发挥市场稳定器功能,因此理财产品的定价问题成为金融变革的重要命题。

理财市场金融产品定价需要遵循利率市场化规律,金融产品的最优定价需要得到市场合理的评价和价值判断:在实现金融市场出清、利率达到均衡的条件下,通过围绕均衡定价水平波动的内生机制,实现市场化利率调配下的最优资源配置(Green,2005)[2]。

浮动利率债券的基准利率选择及定价

1年期定存利率B_2W FR007国债YTM:1年国债YTM:3个月SHIBOR-3M1年期定存利率1.00B_2W 0.60 1.00FR0070.530.80 1.00表1 基准利率、国债收益率相关系数2%18%79%2007/01/042008/03/202009/06/032010/08/122011/10/272013/01/0712.0010.008.006.004.002.000.002ۨ٪૧୲数据来源:Wind 资讯,国泰君安固定收益部其中,R 为基准利率,r 为固定利差,S 现利差,M 为本金。

(一)久期SHIBOR-3MB_2W 1年期定存利率LIBOR-3M 标准差1.03%2.82%1.32%1.42%表2 基准利率波动率的标准差数据来源:国泰君安固定收益部12.0010.00 8.006.004.002.000.002007-01-042008-01-042009-01-042010-01-042011-01-042012-01-042013-01-04B_2W FR007SHIBOR -3M2ۨ٪૧୲数据来源:Wind 资讯,国泰君安固定收益部利率久期具有较为复杂的形式,因为浮息债定价公式的分子、分母均包含基准利率,这是与固定利率债券十分不同的一点,也正因此,浮息债具有值得注意的是,浮息债的利差久期与其期限可比的固定利率债券久期本质上是相同的。

(二)距下一付息日时间固息债定价公式如下:其中,c为票面利率,y为收益率,M浮息债定价公式如下:其中,R为基准利率,r为固定利差,S 现利差,M为本金。

其中,(R+S)M称为无利差部分,期限(年)预测现金流利率(%)现金流现值0.24930.99 3.05180.98260.50140.8091 3.13590.79670.75340.8276 3.20650.80820.99730.8457 3.2950.81881.24930.8638 3.39140.82851.50140.8822 3.47820.83811.75340.9005 3.54750.84711.99730.9185 3.59560.85592.24930.9363 3.62540.86422.5014100.95453.645692.3053总价99.9454表8 定价示意图7 根据利率模型构件的利率树数据来源:Wind 资讯,国泰君安固定收益部5.48565.14134.80054.45804.11553.77293.43043.08792.74542.40282.0603૧୲)&*ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜ*)ዐቐᅮᇺڦन*\3124.16.14^ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜDž)ዐቐᅮڟᅮ୲൸၍*\3124.16.14^ᆀႜक़ࠦۨ૧୲አ֧Ⴀূබቐᅮ୲൸၍)ࡔਸႜDž)ዐቐᅮनᅮ୲൸၍*\3124.16.14^0m3y5y7y10y15y20y30y数据来源:Wind 资讯其中,等号右侧第一项表示随着时间的推移。

我国理财产品收益率曲线构建及实证研究

中国人民银行工作论文No.2015/4PBC Working Paper No.2015/4 2015年4月3日April3,2015我国理财产品收益率曲线构建及实证研究吴国培王德惠付志祥梁垂芳1摘要:随着理财产品期限品种和发行数量的不断丰富,理财产品收益率开始显现出价格发现的功能,尤其是会通过理财产品与其他金融产品之间的替代性影响存款和债券的定价。

另外,在未来以政策利率为基础的新货币政策框架之下,理财产品的收益率也将是货币政策传导所需要关注的一类价格。

构建理财产品收益率曲线将有助于完善我国收益率曲线的体系。

本文用三次平滑样条插值法构建了商业银行理财产品收益率曲线,并对收益率曲线包含的经济信息进行了一些定量分析。

我们的初步结论包括:理财产品收益率的期限结构已经较为完整;理财产品收益率曲线对货币政策的反应较为显著;理财产品收益率曲线与宏观经济变量之间存在较为显著的关联关系,收益率曲线斜率包含了一定的经济预测功能。

Abstract:With rapid development of the wealth-management product(WMP)market,the yields of WMPs began to demonstrate a role of price discovery.In particular,the yields of WMPs affect the pricing of deposits and bonds through the substitution between financial products.In addition,under the policy rate-based new monetary policy framework in the future,the yields of WMPs will be subject to the influence of monetary policy transmission.Therefore,a yield curve of WMPs should be part of our yield curve system.In this paper,we develop a WMP yield curve using the cubic smoothing spline interpolation method,and conduct some quantitative analyses of the economic information contained in the yield curve.Our preliminary findings include:the term structure of WMP yield curve is largely complete;the yield curve responds to monetary policy shocks;the correlation between the yield curve and macroeconomic variables suggests that the former can be used as a predictor of economic preformance.关键词:理财产品;收益率曲线;三次平滑样条插值1吴国培,经济学博士,现任中国人民银行福州中心支行行长,国家外汇管理局福建省分局局长,厦门大学和福州大学博士生导师,研究员职称,享受国务院特殊津贴专家,email:wgp163@;王德惠,经济师,现任中国人民银行福州中心支行调查统计处副处长,email:Wdh7858@;付志祥,工程师,任职于中国人民银行福州中心支行,email:klening@;梁垂芳,经济师,任职于中国人民银行福州中心支行,email:liangchuifang@。

利率定价策略机制研究

利率定价策略机制研究利率定价策略机制研究是指对于金融机构在制定贷款、存款利率等金融产品利率时所采取的具体策略与机制进行研究。

该研究旨在通过分析市场需求、风险情况、竞争状况、货币政策等因素,制定出适当的利率定价策略,以实现金融机构的利益最大化。

一般来说,利率定价策略机制研究可以分为两个层面,即宏观层面与微观层面。

在宏观层面上,利率定价策略机制研究通常会考虑国家宏观经济政策的导向,以及货币政策的影响。

货币政策的调控将对市场利率产生直接影响,金融机构需要灵活调整利率以适应市场的需求。

此外,金融机构还需要考虑市场竞争情况,根据自身的实力优势,制定出具有竞争力的利率定价策略,以吸引更多的客户和资金。

在微观层面上,利率定价策略机制研究关注贷款利率、存款利率等金融产品的定价。

对于贷款利率来说,金融机构通常会依据借款人的信用评级、贷款期限、贷款金额等因素进行差异化定价,根据借款人的风险等级制定出相应的利率水平。

对于存款利率来说,金融机构一般会参考同业竞争情况、市场利率水平以及贷款需求等因素,制定出相应的存款利率,以吸引存款资金进入。

此外,在利率定价策略机制研究中,金融机构还需要考虑市场需求的变化以及金融市场的风险情况。

随着经济环境的变化和市场竞争的加剧,金融机构需要不断地进行利率定价策略的优化调整,以应对市场的变化和风险的挑战。

总之,利率定价策略机制研究是金融机构在制定贷款、存款利率等金融产品利率时的重要领域。

通过充分研究市场需求、风险状况、竞争状况、货币政策等因素,金融机构可以制定出适应市场需求的利率定价策略,实现自身的利益最大化。

不断完善和优化利率定价策略机制,对于金融机构的发展和市场经济的稳定具有重要意义。

利率定价策略机制研究在金融领域中非常重要,它对于金融机构和整个金融市场的稳定与发展具有深远影响。

在这篇文章中,我将继续探讨利率定价策略机制研究的相关内容。

首先,利率定价策略机制研究需要综合考虑多种因素。

中国工商银行发展个人理财产品的策略研究的开题报告

中国工商银行发展个人理财产品的策略研究的开题报告一、研究背景随着人民生活水平的提高和金融市场的发展,个人理财需求越来越多元化。

尤其在当前低利率、通货膨胀高企的环境下,投资回报率逐渐成为个人理财的重要考虑因素。

中国工商银行(ICBC)作为中国最大的商业银行之一,拥有广泛的客户群体和庞大的资金池,发展个人理财产品既有社会责任,也能提升产品盈利效益,因此ICBC发展个人理财产品显得异常迫切。

二、研究意义和目的本研究的意义在于探究ICBC发展个人理财产品的策略,为银行行业挖掘新的利润增长点,满足客户多样化的理财需求提供参考。

为此,本研究的目的是:1. 通过对国内外个人理财产品市场、发展趋势以及ICBC个人理财产品开发情况进行深入分析,为ICBC发展个人理财产品提供战略性建议。

2. 分析ICBC个人理财产品的目标客户、产品设计、销售渠道等因素,为ICBC发展个人理财产品及相关营销策略提供详尽指导。

三、研究内容本研究的核心内容包括以下三个方面:1. 国内外个人理财产品市场和发展趋势:通过对国内外个人理财产品市场现状和趋势的分析,为ICBC制定个人理财发展策略提供依据。

2. ICBC个人理财产品创新设计与运营模式:面向ICBC发展个人理财产品的客户基础、资产规模、高净值人群等因素,从产品设计、销售渠道、风控等多方面进行策略性的分析,探索更多的产品开发空间。

3. ICBC个人理财产品的管控和营销策略:与产品的内容与设计相结合,探讨ICBC如何能够提高个人理财产品的运行效率,并制定有效的营销策略,推出更具吸引力、更有针对性的产品,以增强ICBC个人理财产品的市场竞争力。

四、研究方法和步骤本研究将采用定性和定量相结合的研究方法,涵盖以下步骤:1. 文献调研:对国内外个人理财市场和银行个人理财产品开发的相关文献进行梳理和总结,明确研究方向。

2. 样本分析:对ICBC的客户调查数据进行定性和定量分析,掌握客户投资偏好和理财习惯,为ICBC个人理财产品开发提供依据。

浮动利率债券的定价机制_万正晓

基本利差

பைடு நூலகம்

常的。尽管有偏差的存在, 但这种定价模 式仍然具有重要的参考意义。 最后,浮动利率债券对我国投资者 而言仍然是一个比较陌生的金融工具。 投资者不自觉地使用他们所熟悉的固定 利率债券定价方式来定价浮动利率债 券,即通过确定到期收益率来研究浮动 利率债券的价格,我国权威的债券机构 也公布了针对浮动利率债券的到期收益 率公式。虽然到期收益率能够较好地描 述固定利用职权率债券的收益水平, 但

!

场环境中, 我 们 完 全 可 以 假 设 /0+0 年 1 月 +2 日 投 资 一 年 期 资 本 品 的 机 会 成 本 为 67!6, 此时浮动债券的价格即是 其 面 值 +00 元,因为它是上述现金流量按机 会成本折算的现值:

债券的代表是浮动利率票据。 ;<= 的期 限为中期( , 利率每季度调整一 .>+0 年 ) 次,基准利率是 ? 个月期的伦敦银行间 , 到期归还本金。 同业拆借利率( @ABC< ) 由于是按季付息,所以债券的收益结构 与 @ABC< 的变动基本一致。我国浮动利 率债券每年付息一次, 时间间隔较长, 在 利率波动较大的情况下,市场参与者的 风险较大。 因此, 金融机构在发行浮动利 率债券时应更多地考虑资产负债期限结 构的匹配问题,不能仅从融资的角度去 考虑问题。 其次,我国的浮动利率国债设计以 银行利率为参照利率,并在此基础上再 加一个固定的利差。从收益和风险的匹 配关系来看, 这种安排显然不合理, 因为 国债不仅比银行存款的流动性好,而且 风险比银行存款低。 最近一段时期, 浮动 利率债券的价格普遍上涨,很显然是对 这种不合理的发行定价的一种调整。考 虑到国债的避税效应,即使国债名义利 率等同于银行存款利率,其税后实际利 率也高于银行利率。 此外, 从目前国债发 行利率与同期存款利率的比较看,利差 第三,我们在阐述浮动利率债券定 价机制的过程中, 使用了有效市场环境的 假设, 然而我国资本市场的制度环境和发 育程度离有效市场还有相当的距离, 所以 理论价格与实际市场价格存在偏差是正

利率市场化背景下储蓄国债管理及定价机制研究

利率市场化背景下储蓄国债管理及定价机制研究麻靖宇【摘要】随着我国利率市场化改革基本完成,利率市场化对储蓄国债市场的影响日益显现.本文结合实际情况,分析在利率市场化背景下,我国储蓄国债管理中存在管理落后、缺乏定价机制、储蓄国债期限结构失衡、流动性差、隐藏提前付风险和发行失败风险等问题,提出利率市场化下储蓄国债管理和发行定价方面的对策建议.【期刊名称】《金融经济(理论版)》【年(卷),期】2016(000)010【总页数】2页(P88-89)【关键词】利率市场化;储蓄国债管理研究【作者】麻靖宇【作者单位】中国人民银行榆林市中心支行,陕西榆林719000【正文语种】中文(一)我国储蓄国债品种设计现状。

从形式划分,我国储蓄国债市场由单一的凭证式国债,逐步发展为凭证式国债和电子式储蓄国债并存的局面。

而电子式国债自发售以来逐渐取代凭证式成为储蓄国债市场主力军,占比达到90%左右。

从期限划分,我国近年来只发行三年期、五年期储蓄国债,一年期国债由于发行利率已经处于劣势地位而中断发行近两年左右的时间,而超过五年期的长期限的储蓄国债品种目前还没有发行过,期限结构相对单一。

(二)我国储蓄国债价格制定现状。

为确保储蓄国债的相对优势,我国储蓄国债价格制定时,采用“盯住”存款基准利率的固定利率制度,通常为同期商业银行储蓄存款利率基础上增加一定百分点。

储蓄国债发售期间,央行对基准利率进行调整时,储蓄国债利率相应调整,一旦发售结束,储蓄国债利率不随央行基准利率的调整而变化。

(三)我国储蓄国债购买群体现状。

我国储蓄国债投资者以城市中老年人为主,群体结构堪忧。

一是因为城市年轻人投资渠道多,更愿意承担一定的风险投资股票、基金等换取较高的收益,储蓄国债购买群体一般为风险承受能力较低人员。

二是农村地区因距离承销机构偏远、信息相对闭塞等因素的限制,储蓄国债购买者较少。

(四)我国储蓄国债兑付管理现状。

我国储蓄国债兑付时,不同形式的储蓄国债在计息方式上各有不同,凭证式储蓄国债到期后一次性还本付息,若提前兑付按持有时间长短分档计息,持有时间越长,利率相对越高;电子式储蓄国债是按年支付利息,若提前兑付按持有时间长短扣除一定天数的利息,持有时间越长,扣除天数越少。

浮动利率债券收益率计算与风险分析 .doc

浮动利率债券收益率计算与风险分析浮动利率债券是各国债券市场上的重要债券品种之一,它能为投资者,尤其是银行投资机构,在市场利率上升期提供一个规避利率风险的工具,从而在金融市场上占有一定的份额。

特别是在中国这个新兴的债券市场中,由于短缺利率避险工具,自1999年开始至今,我国共发行浮动利率债券35只,发行量达5407亿元,占债券市场总存量的43%。

由于市场对浮动利率债券的长期性、短期性认识不一,导致对浮动利率债券收益和风险产生不同的看法,因此有必要对浮动利率债券的收益和风险作一分析。

一,浮动利率债券的定价由于中国金融市场利率市场化程度不高,金融工具不充足,债券定价理论的研究不够深入等各方面原因,使我国的浮动利率债券与国外的同类债券相比在定价过程中有所区别。

1、浮动利率债券在发行市场中的定价过程国外浮动债券发行定价的基础利率主要参考指标有银行贷款利率(如LIBOR,HIBOR等)及物价指数/通胀率,其中以LIBOR为基准利率的浮息债最为普遍。

任何浮息债的收益率(Yield to Maturity)及派息率(Coupon)都由基础利率 (Reference Rate)和利差(Spread)两部分组成,利差包括基本利差(或派息利差)和收益率利差。

基本利差由投标参与者在发行日通过自由竞标确定。

基本利差一经确定则在债券到期前固定不变。

尽管在债券发行日收益率利差与基本利差相等,收益率利差在债券到期前每时每刻可发生变化。

至于利差反映何种市场预期的变化则由某种浮息债的特性而定。

以LIBOR为基础利率的浮息债为例,其基础利率反映(银行)利率(Interest Rate)水准,除下一期的利率外,市场每时每刻都在买卖中预测其未来利率走势;LIBOR利差(LIBOR Spread) 表示的是发债主体与信用最好的商业银行的信用差,所以LIBOR利差通常也称为信用利差(Credit Spread),其利差变化与市场利率(Interest Rate)相关性较弱。

利率政策变动对银行理财产品的效应分析

利率政策变动对银行理财产品的效应分析

纪融;刘兆云;于舒

【期刊名称】《财务与金融》

【年(卷),期】2012(000)006

【摘要】近年来,为实现宏观经济目标,央行多次通过利率政策变化调节经济.从2010年10月至2011年7月,进行了五次加息;2012年6至7月进行了两次降息,并调整了金融机构存贷款利率浮动区间.加息使理财产品的预期收益率上涨,理财期限缩短.降息则使收益下降,中长期产品投资的价值增加.调整利率浮动区间会推动银行盈利的重心从传统存贷业务转向理财业务等中间业务,推动利率市场化.实证分析上次加息周期对银行理财产品产生的影响对降息周期产生的效应有借鉴意义;理论分析降息的影响则为如何在降息通道中把握好银行理财产品的投资提供有价值的参考.

【总页数】4页(P1-4)

【作者】纪融;刘兆云;于舒

【作者单位】沈阳大学工商管理学院辽宁沈阳,110044;沈阳大学工商管理学院辽宁沈阳,110044;沈阳大学工商管理学院辽宁沈阳,110044

【正文语种】中文

【中图分类】F830

【相关文献】

1.商业银行理财产品市场及信用创造效应分析 [J], 白小芹

2.商业银行理财产品收益率变动特征研究 [J], 高勇;王东

3.加息对银行人民币理财产品的效应分析 [J], 纪融;刘兆云;王誉霏

4.商业银行理财市场与利率变动的相关性研究——基于理财产品的实证分析 [J], 何兵;徐庆宏;罗志华

5.银行理财产品节假日效应分析 [J], 陈新春

因版权原因,仅展示原文概要,查看原文内容请购买。

我国利率市场化对银行理财产品影响的研究

我国利率市场化对银行理财产品影响的研究我国的利率市场化是改革开放以来金融领域的重要一步,对于银行理财产品的影响也是不可忽视的。

随着我国利率市场化的不断推进,银行理财产品的发展受到了前所未有的挑战和机遇。

首先,利率市场化对银行理财产品的影响在于利率的市场化将导致市场竞争的加剧。

在过去,由于我国实行的是存款利率管制制度,银行的资金成本和收益往往受到限制,导致银行理财产品的收益率很难有所突破。

而随着利率市场化的进程,市场竞争的加剧将推动银行更加注重产品的创新和风险管理,以提升产品的竞争力和吸引力。

其次,利率市场化也将对银行理财产品的风险管理提出更高要求。

在过去,由于利率管制的存在,银行倾向于通过提高杠杆率来获取更高的收益,这就增加了银行面临的风险。

而在利率市场化的情况下,银行将需要更加注重风险管理,避免出现风险事件对银行的不利影响。

此外,利率市场化也将影响银行理财产品的投资策略。

在利率市场化的情况下,市场利率将受到市场供求关系和等因素的影响,银行将需要更加灵活地调整投资组合,以适应市场变化。

这就意味着银行在选择投资标的和优化投资组合时需要更加谨慎和灵活。

另外,利率市场化也将促使银行加强产品创新和服务质量提升。

在过去,由于利率管制的存在,银行倾向于推出一些传统的理财产品,难以满足市场个性化的需求。

而在利率市场化的情况下,银行将需要更加注重产品创新和个性化服务,以满足客户的多样化需求。

梳理一下本文的重点,我们可以发现,我国利率市场化对银行理财产品的影响是深远的。

利率市场化将推动银行加强风险管理、提升产品创新和服务质量,以适应市场的变化和满足客户的需求。

因此,银行在适应利率市场化的过程中需要不断改进和完善自身的理财产品和服务,以保持竞争力和可持续发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摘要随着经济发展和金融市场日益完善,国内居民可投资资产和投资渠道逐步扩张,理财业务的需求强烈。

与此同时利率市场化进程不断推进,商业银行迫切需要从传统的存贷款业务中转型。

2005年银监会颁布了一系列针对商业银行理财的监管文件,完善了银行理财业务管理框架,银行理财产品发行规模和数量开始快速增长。

本文以财富管理市场的迅速发展为研究背景,对占据理财市场最大份额的银行理财产品进行研究。

借鉴国内外研究文献对结构性理财产品的定价方法和理论定价模型进行比较,运用BDT模型进行实证研究。

结构性理财产品是指收益挂钩于标的资产表现的理财产品,其收益包括固定收益和浮动收益两个部分。

固定收益部分类似于存款或零息债券,浮动收益部分类似于衍生品合约。

根据挂钩资产的不同,分为股票、汇率、利率、商品以及信用型结构性理财产品等。

本文研究的重点是反向利率挂钩浮动型结构性理财产品的定价,在对结构性产品各部分进行分解的基础上,通过现金流折现的方法对固定收益部分进行定价,运用BDT模型对期权部分进行定价,考察结构性理财产品的理论价值和实际发行价的偏差。

首先,论文概括了利率结构化产品的相关理论,包括:产品的主要分类和特征,利率结构化产品发展的历程和现状;然后对利率结构化产品定价的相关理论进行了深入细致地分析和归纳,内容主要涉及利率均衡模型、无套利模型和市场模型等重要的定价方法;最后对反向利率浮动型结构化产品的定价进行实证分析。

实证研究部分,选择了比较常见的反向利率挂钩浮动型产品进行定价研究。

选择了荷兰银行(ABNAmro)等12家世界知名银行或金融机构的反向浮动型产品为对象来研究浮动型产品的定价,该类产品的收益所依赖的参考利率就是一个单向的发散空间,也就说只有当产品挂钩的参考利率突破所设定的“利率界线”时,产品才产生收益。

文章实证选择的产品为2009年3月发行的一款反向浮动利率挂钩产品,该产品期限为5年,标的为3个月美元Libor,在此基础上以BDT模型为基准,运用MATLAB等工具,结合伊藤定理并将时变波动率引入BDT模型,构建时变波动率下的BDT模型利率二叉树,对反向浮动利率挂钩产品进行定价。

最后本文从产品设计的角度出发,对目前结构性产品发展中的不足提出了建议和思考。

关键词:反向浮动利率挂钩BDT模型结构性产品ABSTRACTWith the economic development and financial market increasingly perfect, the domestic residents can invest in assets and investment channels to gradually expand, strong demand for financial services. At the same time, the process of interest rate marketization is pushing forward, the commercial banks need to transform from the traditional deposit and loan business. In 2005, China Banking Regulatory Commission promulgated a series of regulatory documents for commercial banks to improve the banking financial management framework, the size and quantity of financial products issued began to grow rapidly.In this paper, the rapid development of wealth management market as the research background, to occupy the largest share of the financial market, the bank financial products. Referring to the domestic and foreign research literature, the pricing methods of structured financial products and the theoretical pricing model are compared, and the empirical study is carried out by using BDT model.Structured financial products refers to the proceeds linked to the underlying asset performance of financial products, its revenue includes two parts of fixed income and floating income. Fixed income is similar to the deposit or zero coupon bond, the floating income is similar to the derivative contract. According to the different linked assets, is divided into stocks, exchange rates, interest rates, commodities, and credit structured financial products, etc.. This paper focuses on the pricing of the reverse interest rate linked floating structured financial products, based on the decomposition of the various parts of the structural products, through the method of discounted cash flow to pricing fixed income part, the use of BDT model for pricing options, the theoretical value of the structural financial products and the actual issue price deviation.First of all, the paper summarizes the related theories of interest rate structured products, including: the main classification and characteristics of the product, the development process and current situation of interest rate structured products, and then analyzes and sums up the relevant theory of interest rate structured product pricing. The content mainly involves interest rate equilibrium model, no arbitrage model and market model.The empirical research part, choose the more common reverse rate linked to the price of floating products. Chose Holland Bank (ABNAmro) and other 12 world famous banks or financial institutions reverse floating products for the object to study the pricing of floating products, the income of the product depends on the reference rate is a one-way divergence space, it is said that only when the product is linked to a referenceinterest rate to break through the set of interest rates, the product yields. The empirical selection of products for the March 2009 issue of a reverse floating rate linked products, the product for a period of 5 years, subject to 3 months U.S. dollars Libor, based on the BDT model as the benchmark, the use of MATLAB and other tools, combined with the Ito theorem and the time-varying volatility of the BDT model to build the BDT model rate of two fork tree, the reverse floating rate linked products pricing.At last, from the point of view of product design, this paper puts forward some suggestions and Thoughts on the problems in the current development of structural products.Keywords:Reversefloat,Interestratelinked,theBDTmodel,structuredfinancialproducts目录第一章绪论 (6)1.1研究背景 (6)1.2研究意义 (6)1.3研究方法和思路 (7)第二章反向浮动型利率结构化理财产品相关概念 (7)2.1反向浮动型利率结构化理财产品的概念 (7)2.2反向浮动型利率结构化理财产品的特征 (7)2.3反向浮动型利率结构化理财产品的发展现状 (8)第三章反向浮动型利率挂钩理财产品定价研究 (8)3.1反向浮动型利率挂钩理财产品定价的理论基础 (8)3.2反向浮动型利率挂钩理财产品动态定价模型 (9)3.3反向浮动型利率挂钩产品动态定价区间实证 (11)3.3.1变量选择和说明 (11)3.3.2数据分析和处理 (12)3.3.3结果和分析 (14)第四章结论和展望 (15)第一章绪论1.1研究背景理财产品,是指金融机构设计并发行的财富管理工具,募集一定金额的资金投向金融市场并在到期时依据合同约定返还客户投资收益。