自相关过程控制简介

自相关过程

自相关过程控制院系:管理科学与工程专业:质量与可靠性工程学号:110510335 姓名:张华威自相关过程质量控制引论:自相关过程质量控制概述当质量过程呈现自相关现象时,常规控制图已经不能准确反映生产中质量的波动.常规控制图理论:质量管理的观点认为:质量具有变异性其特性值是波动的,具有规律性,但它不是通常的确定性现象的确定性规律,而是随机现象的统计规律,用数学语言来讲,就是服从某种分布。

如果出现异常情况,就必然使波动偏离原来的分布,利用统计技术就可以发现这种波动。

在现代质量管理学中,通常使用休哈特控制图进行质量控制,但休哈特控制图的原理要求数据必须复合独立正态性,即要求数据服从正态分布,所以说如果数据之间彼此具有相关性的话,休哈特控制图便不再使用。

基于以上理论基础绘制的常规控制图虽然使用简便且易于理解,但对于受控状态下一般性原因的认知过于简化。

因此为了提高控制图对特殊性原因的检测能力,当过程相关时设计控制图,必须考虑质量过程的自相关结构。

为了解决过程自相关情况下的质量控制问题,统计学家们陆续提出了一些改进方法,其中主要方法之一就是引入时间序列分析法。

以ARMA以及ARIMA 模型为基础,我们便可以对具有相关性的一组数据进行相关性分析,方差分析,以及残差分析等,通过一系列控制图,便可以达到对具有自相关性的数据进行质量控制和质量改进的目的。

一、收集或生成反应自相关生产过程的平稳时间序列ARMA(p,q)数据:0.5377 0.1183 -0.6593 -1.8273 -0.93062.3339 0.5832 -1.9769 -1.5564 -1.2791-0.9306 -0.887 -1.0862 -1.3611 -0.59951.097 -1.3821 -1.6807 -1.9456 -0.37060.5881 -0.964 -0.8627 -0.3625 -1.2301-0.6845 0.636 -1.5359 -0.8981 -0.7563-0.5994 -0.7409 -0.5368 -1.2723 -0.912-0.1624 0.1918 0.0102 0.4458 -0.05523.3173 -0.352 1.556 -0.3836 0.79214.3794 0.9989 0.5869 -0.6471 1.48871.835 -0.6952 -1.3781 -0.7324 -0.9085.2662 -0.0154 -1.3526 -1.4082 -0.42463.909 0.3363 0.2649 -2.044 0.23763.4713 1.2641 -1.3455 1.0815 2.57693.6231 2.2772 0.3677 1.5831 0.69282.648 1.6038 -0.0958 1.4235 1.30682.2868 -0.0066 1.4991 -0.0704 0.77883.4275 -0.2645 -1.2401 -0.4736 -1.15163.8088 -1.1958 -0.368 -0.4345 -0.78114.3498 1.6732 -1.7639 0.4321 -2.53073.9891 -0.1377 1.9157 -1.2463 -0.3442.092 1.1812 1.2539 -2.8234 -0.59092.96 0.3569 2.5806 -3.2347 -2.14883.7378 1.4214 0.6083 -2.1308 -1.5373 3.2458 0.0529 0.6097 -1.6445 -2.2447 3.7789 -0.9494 0.2149 -1.0098 -2.5627 3.5901 -1.8812 1.3888 -1.1285 -3.1112 2.6253 -0.7372 0.481 -0.6835 -2.858 2.6835 -1.1103 1.3587 -1.1565 -4.3651.3421 -0.9724 -1.2282 0.0787 -2.07562.3645 0.6 -0.5603 -1.6693 0.3241 0.4378 0.2999 -1.4722 -0.356 0.1171 -0.1406 0.5277 -2.4813 -1.5275 -0.1473 -0.7485 1.9415 -1.1743 -1.2054 -0.0155 -3.3607 0.3246 -1.0496 -0.5082 -0.0006 -0.4665 1.4414 -0.8436 0.4234 0.8211 -0.9163 1.6532 -2.0703 -1.0584 1.9373 -1.353 1.0153 -0.1608 0.8585 1.6819 0.4189 1.2193 -0.3513 0.7719 1.2125 -1.908 -0.2516 -0.5229 0.5756 1.736二、建立过程的时间序列模型建模步骤:a :传统修哈特控制图分析:首先对所生成数据作正态性检验概率图P值大于0.05,服从正态分布作均值极差控制图控制图X 的Xbar 控制图检验结果检验1。

计量经济学 第六章 自相关

计量经济学

第六章

自相关

6

一阶自相关系数

自相关系数 的定义与普通相关系的公式形式相同

n

utut-1

t=2

n

n

ut2

u2 t 1

t2

t2

的取值范围为 -1 1

(6.1)

式(6.1)中 ut-1是 ut 滞后一期的随机误差项。 因此,将式(6.1)计算的自相关系数 称为一阶 自相关系数。

模型中

ut

是

-1

ut

滞后一期的值,因此称为一阶。

此式中的 也称为一阶自相关系数。

18

如果式中的随机误差项 vt 不是经典误差项,即

其中包含有 ut 的成份,如包含有 ut2 则需将 vt

显含在回归模型中,其为

ut = 1ut-1 + 2ut-2 + vt

其中,1 为一阶自相关系数,2为二阶自相关系

另外回归模型中的解释变量在不同时期通常是

正相关的,对于

Xt和

X

t

来说

j

Xt Xt+j 是大于0的。

33

因此,普通最小二乘法的方差 Var(ˆ2) = 2 Σxt2

通常会低估 ˆ2 的真实方差。当 较大和 Xt 有

较强的正自相关时,普通最小二乘估计量的方 差会有很大偏差,这会夸大估计量的估计精度, 即得到较小的标准误。 因此在有自相关时,普通最小二乘估计 ˆ2 的标 准误就不可靠了。

许多农产品的供给呈现为 蛛网现象,供给对价格的 反应要滞后一段时间,因 为供给需要经过一定的时

间才能实现。如果时期 t

的价格 Pt 低于上一期的 价格 Pt-1 ,农民就会减少 时期 t 1 的生产量。如

自相关过程质量控制图研究方法综述

短: 当过程数据存在 负相 关时, 控制 图的 A R L 1 过长[ 1 1 。近 年来 自相 关过 程 的质量控制 方法研究 已成 为国内外质量

2 文 献 分 析 及 评述

2 . 1修 正控制 图 V a s i l o p o u o s 和 S t a m b o n l i s C  ̄l 入 了修 控 制领 域 学者 研 究 的 一个 热 点 问题 。 对数 据 存 在 自相 关 的 正的 S h e w h a r t 图 ,通过计算过程受控状态均值的方差, 给 过程 的研 究 , 可进一步完 善统计 过程控 制 的理论 , 为解决 出 了修 正控制 图参数 的曲线。Wa r d e l l t 3 1 评价 了过程 的相 关

自相 关 过 程 的质 量控 制 与诊 断提 供 解 决 方法 。 性对 S h e w h a r t 图 的影 响 , 结 果表 明 : 对一 阶 正 相 关 过 程 , 控

制线太 紧 , 因而产生许 多错误警报 i 而对一 阶负相 关 , 控 制 自相 关过 程 质 量 控 制 图 的 设 计 方 法 主 要 有 如 下 五 种 线太宽 ,过程均值 的显著漂移 可能检测 不到 ,控制 图的 类型 : 第一类是修正控 制图, 根据过程 的相 关性 , 调 整控制 A R L性质 不 好。 修 正控制 图的在 实际应用 中常常受到限制。 这是 因为 和 过 程 模 型 来 计 算 过 程 的残 差 ,并 作 为控 制 图 的 变量 : 第 对于传 统控制 线, 大多都是根据顾客对质 量水平 的要求而 三类是基于模型预测的残 差控制 图, 基本思想是提 前一步 制定 的 ,而且大多都 已写入 国际标准并被 大家广泛认同 ,

关键词 :自相 关过程 ; 质量控制 图; 残差控制 图; 非模型方法

自相关的操作过程

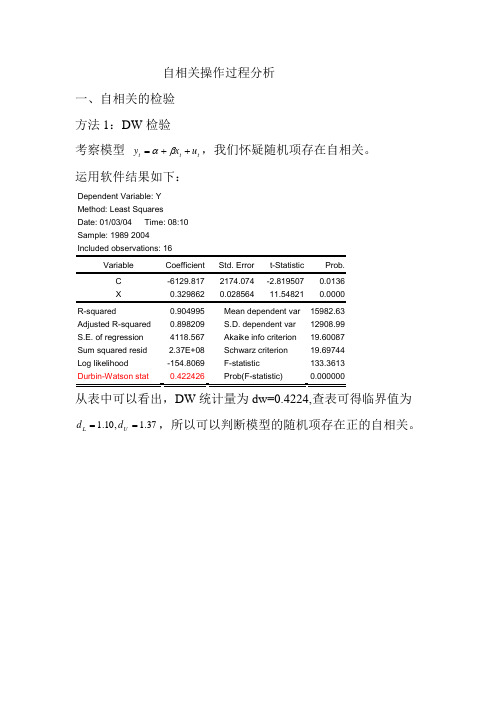

自相关操作过程分析一、自相关的检验 方法1:DW 检验考察模型 t t t u x y ++=βα,我们怀疑随机项存在自相关。

运用软件结果如下:Dependent Variable: Y Method: Least Squares Date: 01/03/04 Time: 08:10 Sample: 1989 2004 Included observations: 16C -6129.817 2174.074 -2.819507 0.0136 X0.3298620.02856411.548210.0000 R-squared0.904995 Mean dependent var 15982.63 Adjusted R-squared 0.898209 S.D. dependent var 12908.99 S.E. of regression 4118.567 Akaike info criterion 19.60087 Sum squared resid 2.37E+08 Schwarz criterion 19.69744 Log likelihood -154.8069 F-statistic 133.3613 Durbin-Watson stat0.422426 Prob(F-statistic)0.000000从表中可以看出,DW 统计量为dw=0.4224,查表可得临界值为37.1,10.1==U L d d ,所以可以判断模型的随机项存在正的自相关。

方法2:直接检验法(回归检验法) 一阶自相关形式为:t t t v u u +=-1ρ即对模型t t tv e e +=-1ρ进行回归,进行T 检验,判断系数是否为0.结果如下:在EVIEW 软件中常用)(k X -表示变量的X 的滞后k 阶变量。

Dependent Variable: E Method: Least Squares Date: 01/03/04 Time: 08:19 Sample(adjusted): 1990 2004R-squared0.565485 Mean dependent var -167.2139 Adjusted R-squared 0.565485 S.D. dependent var 4059.960 S.E. of regression 2676.235 Akaike info criterion 18.68655 Sum squared resid 1.00E+08 Schwarz criterion 18.73375 Log likelihood-139.1491 Durbin-Watson stat0.750574可写出模型为19818.0ˆ-=t t e e ,因为1-t e 的系数的T 检验的犯错概率为0.0008,远远地小于0.05,这说明系数显著地不为0。

自相关过程的统计控制状态

残差与过程刚发生偏移时的第一个残差相比会变得非常小 ,

而难于检测出过程的偏移 。导致这一结果的原因是 AR (1)

模型对过程均值的变化作出了响应 ,均值的部分变化反映在

预测值中 。由式 (8) 可见 ,当 < > 0 时 ,均值的变化对残差的

影响减弱了 ;当 < < 0 时 ,均值的变化对残差的影响增强了 。

AR(1) 模型 , Xt 与 Xt - k 的自相关系数为 :

ρ k

=

<k , k

= 1 ,2 , …

(2)

如果模型中系数的估值 ^< 和μ^ 是准确的 ,那么 ,残差为

Rt = Xt - μ^ (1 - ^<) - ^<Xt- 1

(3)

εt 可用残差 Rt 来近似 ,此时残差的自相关性已很微弱 。用

Rt 在控制图上打点构成了一张残差控制图 ,其残差控制图

的控制界限为 :

UCL = 3

CL = 0

LCL = - 3

假设系数估值是准确的 ,那么 ,预测值 X^ t 如下式所示

X^ t = μ(1 - <) + <Xt- 1

(4)

不失一般性 ,令 X0 = μ。

现考虑由于异常原因的影响使过程均值发生变化的情

(1) E ( Xt ) = μ,对一切 t

— 76 —

(2) E( Xt - μ) ( Xt+τ - μ) = rτ 第一条性质表明过程的期望值不随时间的推移而变化 ;第二 条性质表明过程前后两个时刻的线性相关性 (统计意义) 的 强弱只依赖于两个时刻间的间隔而与它们所处的位置 t 无 关 。而平稳过程在工程技术 、自然科学和医学等领域中具有 极其广泛的代表性 ,它反映了一个过程处于稳态工作条件下 的统计性质 。

第五章 自相关

= σ 2/∑xt2 [1 +2ρ r +2ρ 2 r2 + 2ρ 3 r3+ ……] = σ 2/∑xt2 (1 +ρ r )/ (1 -ρ r ) 如果不考虑自相关,估计值的方差为 Var(βhatLs) =σ 2/∑xt2 =Var(βhat) = σ 2/∑xt2 (1 +ρ r )/ (1 -ρ r ) = Var(βhatLs) (1 +ρ r )/ (1 -ρ r ) Var(βhatLs)= Var(βhat) (1 -ρ r )/ (1 +ρ r )

第五章

自相关

1

第一节自相关定义及D-W检验

一,自相关的定义 当误差项不再是相互独立的,即 cov(ij) ≠0,就产生了自相关(Autocorrelation),也叫序列相关(serial correlation). 即t,t-1 t-2……是相关的. t ,t-k被称为k阶自相关 t , t-1被称为1阶自相关 t ,t-2被称2为阶自相关 ……以此类推.

=0.7921

RDlevel2 < R12

23

此外,哈韦(Harvey)给出下面的定义: RDlevel2 =1-RSS0/RSS1(1- R12) 不考虑自由度和方差的调整. 同样是上面的例题 RDlevel2 =1-0.0434/0.0278(1-0.8405) =0.7510

24

二, ρ未知时的处理方法. 首先要寻找并确定ρ.有两类方法 第一,循环查找法 1,科克伦-欧卡特方法(Cochran-Orucutt Procedure) 第一步,估计模型 yt=α +βxt +t, 得到t和RSS,定义RSS=RSS旧

6

DW检验的局限性

自相关过程的质量控制方法_残差控制图

© 1994-2010 China Academic Journal Electronic Publishing House. All rights reserved.

2005

年第

6

期

Science

and

科技管理研究 Technology Management

Research

2005

No16

文章编号 : 1000 - 7695 (2005) 06 - 0139 - 02

自相关过程的质量控制方法 ———残差控制图

王斌会 , 张志雷

有效使用控制图能够在生产过程中科学地保证预防原 则的实现 , 减少质量的异常波动 , 从而提高产品品质 、增 强市场竞争力 。但是 , 人们在生产实践中逐渐认识到在使 用常规控制图对过程进行控制时 , 存在着一些不足之处 , 并陆续提出一些改进方法 。本文仅研究当过程存在自相关 现象从而违背常规控制图独立性假定时 , 对质量特性值控 制的残差图理论 , 希望以此对实际质量管理者提供有益的 参考 。

σ2Y = Var ( Yt)

σε2

= 1-

<2

假设在受控状态下质量特性观测值呈现自相关的系统

机理可用式 (3) 表达 , 则过程残差 et 为 : et ≡Yt - ^Yt| t - 1 , t - 2 , …

其中 ^Yt| t - 1 , t - 2 , …是 Yt 的估计值 , 令 Yt 的最小均方误 差线性估计值为 E ( Yt | Yt - 1 , Yt - 2 , …) 。在 t 时刻的估计值 是: ^Yt| t - 1 , t - 2 , … = E ( Yt| Yt - 1 , Yt - 2 , …) =μ^ + ^< ( Yt - 1 - μ^ )

自相关(序列相关性)

i

β X

1

β

=

1

∑ x y ∑ x

=

β

1

+

∑k u

i

i

所以,E (

Var( β ) = + 2σ ∑ x x ρ σ 2 ∑x (∑ xt )

1

2 2 t s 1 2 u u t s<t 2

)=β β

1

其中,

k

i

=

x ∑x

i

2 i

1

t s

即 Var(

β)

1

>

1

∑x

2 t

σu2

(一) OLS估计值方差增大 估计值方差增大

k ≠s k ≠s

检验, 检验失效 (二) t检验, F检验失效 检验

(三)预测精度降低

第二节 自相关的检验

一、图示法

通过et的变化来推断ut的变化规律 1.估计模型,求出 2.作 断

et

et 与 t

或

et 与et-1等的相关图,进行判

瓦特森( 二、杜宾--瓦特森(Durbin--Waston)检验 杜宾 瓦特森 ) 简称, 简称, D--W检验 检验

2.自相关产生的原因 自相关产生的原因 (1)随机项 ui 本身的自相关——“真自相关” 例如,一些随机因素:自然灾害、经济政策、战争 等的影响往往会持续若干时期,造成随机项自相关 (2)模型设定不当,包括遗漏重要解释变量或错误确 定模型的数学形式——“拟自相关” ( 3)数据处理不当造成的自相关 例如,对数据进行差分等变换,就可能产生自相关。

,直到其收敛为止。一般,迭代两步就可以

了,所以,又叫科克兰内--奥克特两步法。 杜宾两步法可以推广到高阶自相关的情况。 利用 d=2(1-

计量经济学自相关

Yt Yt 1 (1 ) 1 ( X 1t X 1t 1 ) 2 ( X 2t X 2t 1 ) k ( X kt X kt 1 ) t

* * X 2t X 2t 1 … X2 t

令: Yt Yt 1 Yt (1 ) * X 1t X 1t 1 X 1*t * * 则: Yt* * 1 X 1*t 2 X 2 X t k kt t

四、回归检验法

回归检验法的优点是:(1)适合于任何形式的自相关检验,(2) 若结论是存在自相关,则同时能提供出自相关的具体形式与 参数的估计值。缺点是计算量大。回归检验法的步骤如下: ①用给定样本估计模型并计算残差et。 ②对残差序列et , (t = 1 ,2 ,… , T ) 用普通最小二乘法进 行不同形式的回归拟合。如: et et 1 t

* * Yt* * 1 X 1*t 2 X 2 X t k kt t

第四步:利用广义最小二乘估计量,计算原模型参数估计值:

ˆ* ˆ ˆ 1

ˆ ˆ

第五步:根据原回归模型及估计值计算残差 et :

ˆ X ˆ X ˆ X ˆ et Yt 1 1t 2 2t k kt

t 1 t 1

二、DW检验

2 et21 2 et et 1

t 2 t 2 2 e t 1 t 2 T

TTΒιβλιοθήκη 2(1 e et 2 T t 2

T

t t 1

2 e t 1

ˆ) ) 2(1

e e ˆ t 其中, 即可表示为 对 t 1 做回归的系数估计值,可等价 于 et 与 et 1 的相关系数。

第06章 自相关(讲稿)

第6章自相关1. 自相关定义1)非自相关由第2节知回归模型的假定条件之一是,Cov(u i,u j )=E(u i u j) =0, (i, j∈T, i ≠ j),(1.1)即误差项u t的取值在时间上是相互无关的。

称误差项u t非自相关。

2)自相关如果Cov (u i ,u j ) ≠ 0, (i ≠ j)则称误差项u t存在自相关。

自相关又称序列相关。

原指一随机变量在时间上与其滞后项之间的相关。

这里主要是指回归模型中随机误差项u t 与其滞后项的相关关系。

自相关也是相关关系的一种。

2.自相关类型1)自相关按滞后阶数可分为两类。

(1)一阶自回归形式当误差项u t只与其滞后一期值有关时,即u t = f (u t - 1),称u t具有一阶自回归形式。

(2) 高阶自回归形式当误差项u t的本期值不仅与其前一期值有关,而且与其前若干期的值都有关系时,即u t = f (u t – 1, u t – 2 , … ), 则称u t 具有高阶自回归形式。

2)按函数形式分为线性自相关和非线性自相关 (1)线性自相关 f 为线性函数形式 (2)非线性自相关 f 为非线性函数形式 3.一阶线性自相关通常假定误差项的自相关是线性的。

因计量经济模型中自相关的最常见形式是一阶自回归形式,所以下面重点讨论误差项的线性一阶自回归形式,即 u t =1a u t -1 + v t (1.2)其中1a 是自回归系数,v t 是随机误差项。

v t 满足通常假设E(v t ) = 0, t = 1, 2 …, T, Var(v t ) = σv 2, t = 1, 2 …, T,Cov(v i , v j ) = 0, i ≠ j, i, j = 1, 2 …, T, Cov(u t-1, v t ) = 0, t = 1, 2 …, T,依据普通最小二乘法公式,模型(1.2)中 1 的估计公式是,1ˆa= ∑∑=-=-Tt t Tt t tuuu 22121 (1ˆβ=∑∑---2)())((x x x x y y t t t ) (1.3)其中T 是样本容量。

自相关过程的控制图研究

自相关过程的控制图研究摘要:常规控制图的一个基本假设前提是:从过程获得的观测值彼此时间是相互独立的,然而在现实中存在大量具有自相关性的过程,违背独立性建设。

所以使用常规控制图对平稳的自相关过程进行控制时,会出现大量的虚假报警,从而导致错误的判断,控制图的效用会大为降低。

本文通过对自相关过程中常规控制图进行分析,指出其问题,并运用支持向量机制作残差控制图进行自相关过程控制。

关键词:自相关过程控制;控制图;支持向量机Abstract: The conventional control chart is a basic assumption: the observations obtained from the process each time is independent of each other, but in reality there is a lot of the process of self-correlation, against the independence of the building. Therefore, use of conventional control chart on the smooth control of the autocorrelation process, there will be a large number of false alarms, leading to incorrect judgments, the effectiveness of control charts will be greatly reduced. Based on the autocorrelation of conventional control chart the course of the analysis points out the problems and make use of support vector machines residual control chart for autocorrelated process control.Key words: self-related process control; control chart; support vector machine自相关过程的控制图研究 (1)1.引言 (3)1.1选题的意义 (3)1.2 本文的内容 (3)2.自相关过程常规控制图的局限性 (4)2.1 控制图基础理论 (4)2.1.1 统计过程控制 (4)2.1.2 控制图定义 (5)2.1.3 两种错误 (6)2.1.4 一种简单常规控制图——单值控制图 (7)2.3 自相关过程概述 (8)2.4 常规控制图运用于自相关过程的局限性 (8)3.自相关过程的控制图研究 (10)3.1残差控制图 (10)3.2支持向量机运用于残差控制图 (12)3.2.1 最小二乘支持向量机 (12)3.2.2 用最小二乘支持向量机制作残差控制图 (13) (14)3.3实验研究 (14)3.3.1 受控状态下的控制图研究3.3.2 失控状态下的控制图研究 (20)3.4 检测效率分析 (27)3.4.1平均链长 (27)3.4.2控制图效率比较分析 (27)3.5 结果分析 (27)4.案例分析 (28)4.1 案例说明 (28)4.2 运用残差控制图分析 (28)5总结 (30)1.引言1.1选题的意义要想在市场上立于不败之地,就要满足越来越严格的质量要求,生产出世界级质量的产品。

计量经济学 第六章 自相关

5

3、模型设定不当

(1)数学模型设定不当 比如我们在非线性回归模型中介绍的产品总成本Y和产量X 的回归模型为:

Yt b0 b1 X t b2 X b3 X t

2 t 3 t

但如果用线性模型来替代

Yt b0 b1 X t t

2 3

那么随机误差项

vt b2 X t b3 X t t

若d 0.562, 则0 d d L , 存在一阶正自相关

若d 3.521, 则4 d L d 4, 存在一阶负自相关

若d 2, 则dU d 4 dU , 不存在一阶自相关 若d 1.267, 则d L d dU , 无法确定模型中是否存在一阶自相关 若d 2.980, 则4 dU d 4 d L , 无法确定模型中是否存在一阶自相关

无自相关 区域

负自相关区域 正自相 关区域

0

dL

dU

2

4 dU

4 dL 4

17

例题6.1

在给定的显著性水平=0.05条件下,n 10, k 1

查表得下限值d L 0.879, 上限值dU 1.320 又可以计算得4 dU 2.68, 上限值4 d L 3.121

2 2

若nR ( p ), 拒绝原假设,原模型存在自相关

2 2

若nR ( p), 接受原假设,原模型不存在自相关

2 2

拒绝域

接受域

( p )

2

nR

2

( p )

2

nR

2

22

6.4 自相关的修正

• 自相关修正的基本原理:通过差分变换,对原始数据进行 修正。自相关修正主要有三种方法。 • 1、广义差分法

第十章自相关

Y t -真实工资,X -t 生产率

39

模型的建立、估计与检验

据表10-1的数据使用普通最小二乘法估计消费模 型得: Y ˆt= 1 0 6 .7 5 2 8 + 0 .5 9 9 8 X t

R 2 = 0 . 9 7 8 8 , F = 7 8 6 . 0 5 4 8 , d f = 1 7 , D W = 0 . 7 7 0 6

计量经济学

第六章

自相关

第六章 自相关

本章讨论四个问题:

●什么是自相关 ●自相关的后果 ●自相关的检验 ●自相关性补救措施

第一节 什么是自相关

本节基本内容:

●什么是自相关 ●自相关产生的原因

第一节 什么是自相关

一、自相关的概念

自相关(auto correlation),又称序列相关( serial correlation) 是指总体回归模型的随机误差项之间存在相关 关系。

系数。

5

u t=1 u t-1+2 u t-2+ v t

称为二阶自相关,

1 为一阶自相关系数

2 为二阶自相关系数 此式称为二阶自回归模式,记为 AR(2)

6

一般地,若模型为: u t= 1 u t - 1 + 2 u t - 2 + . . .+ m u t - m + v t

则称此式为 m 阶自回归模式,记为 AR(m)。

两式相减,可得:

Y t - Y t - 1 = B 1 ( 1 - ) + B 2 ( X t - X t - 1 ) + u t - u t - 1

式中, ut -ut-1 =vt 是经典误差项。因此,模

第六节自相关

et

t

图 6.4

et 的分布

的变化逐次变化并不频繁地改变符号, 如果 et 随着 t 的变化逐次变化并不频繁地改变符号,而是 后面跟着几个负的, 几个正的 et后面跟着几个负的,则表明随机误差项 ut 存 在正自相关。 在正自相关。

绘制

et-1, et

的散点图。 的散点图。用

(et-1, et )

杜宾-瓦森(Durbin-Watson) 2、杜宾-瓦森(Durbin-Watson)检验

DW 检验是 检验是J.Durbin(杜宾 和G.S.Watson(沃特 杜宾)和 杜宾 沃特 森)于1951年提出的一种适用于小样本的检验方 于 年提出的一种适用于小样本的检验方 检验只能用于检验随机误差项具有一阶 法。DW检验只能用于检验随机误差项具有一阶 检验只能用于检验随机误差项具有 自回归形式的自相关问题。 自回归形式的自相关问题。这种检验方法是建 立经济计量模型中最常用的方法, 立经济计量模型中最常用的方法,一般的计算 机软件都可以计算出DW 值。 机软件都可以计算出

( et - et -1 ) 2 ∑ DW =

t=2 n

et2 ∑

t =1

n

et2 + ∑et2-1 - 2∑et et -1 ∑ DW =

t =2 t =2 t =2 n 2 t

n

自相关——精选推荐

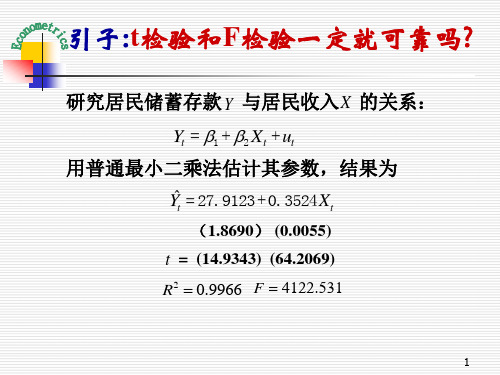

⾃相关第六章⾃相关⼀、什么是⾃相关及其来源⼆、⾃相关的后果三、⾃相关的检验四、⾃相关的修正五、应⽤实例6.1⾃相关的概念及其来源例如:研究中国⼯业总产值指数(Y )和国有企业⼯业总产值指数(X )的关系,利⽤1977年⾄1997年的历史资料,运⽤OLS ⽅法得到如下模型。

2?0.0568 1.0628(37.8666)(0.3502)(0.0015)(3.0348)0.32650.37679.2099t t Y X t R DW F =+====给定显著性⽔平a=0.05,⾃由度为19,查t 分布表得0.025(19) 2.093t =。

以模型的计算结果t=3.0348,且0.025(19)t t >,表明t X 对t Y 的影响⽐较显著,但可决系数并不理想。

这种情况下,随机扰动项之间有可能存在序列⾃相关。

⼀、⾃相关的概念⾃相关(auto correlation )⼜称序列相关(serial correlation ),是指总体回归模型的随机误差项i u 之间存在的相关关系。

更⼀般的,⾃相关是指某⼀随机变量在时间上与其滞后项之间的相关。

经典回归模型中,曾假定随机误差项⽆⾃相关,即i u 在不同观测点之间是不相关的。

(,)(,)0()i j i j Cov u u E u u i j ==≠如果该假设不成⽴,就称i u 与j u 存在⾃相关,即不同观测点上的误差项彼此相关。

⼆、⾃相关产⽣的原因 1)经济系统的惯性。

⾃相关现象⼤多出现在时间序列数据中,其本期值往往受滞后值影响,突出特征就是惯性和低灵敏度。

例如:居民总消费函数模型01(1,2,,)t t tC Y u t n ββ=++=总消费受收⼊(t Y )的影响,事实上消费也受消费习惯的影响。

把消费习惯并列随机扰动项中,就可能出现序列相关性。

2)经济⾏为的滞后性例如,基础设施的建设需要⼀定的建设周期,那么产出效益的发挥有⼀定滞后时间。

同样,对于教育以及基础性科学研究也有类似的情况。

GBT17989解读

解读如下:GB/T 17989《控制图》计划分为以下9个部分:第1部分:通用指南;第2部分:常规控制图;第3部分:验收控制图;第4部分:累积和控制图;第5部分:特殊控制图;第6部分:指数加权移动平均控制图;第7部分:多元控制图;第8部分:短周期和小批量控制方法;第9部分:自相关过程控制图。

本文对GB/T 17989的第2部分:常规控制图进行解读。

该标准给出了理解和应用常规控制图进行统计过程控制的指南适用于使用常规控制图进行统计过程控制的情形,所有涉及的补充内容均与常规控制图相关,诸如:警戒限的使用、趋势模式和过程能力分析等。

该标准将代替GB/T 4091 -2001《常规控制图》该标准指出,对于一个受控的过程,超出控制限(平均值±3西格玛)是很偶然的小概率事件。

故而,当一个点落在控制限外时,需要采取行动。

3西格玛控制限通常作为行动限。

同时,在控制图上,对中心线两侧的2西格玛处进行标注是有价值的。

任何落在2西格玛界限之外的点都将作为出现失控状态的警告。

因此2西格玛限称为警戒限。

超警戒限的点并不需要采取措施。

但是可以立即采集另一个样本以确定是否要有相应的纠正措施。

该标准给出了选择不同类型控制图的决策树:与GB/T 4091-2001相比,增加了4种异常波动的检验模式;给出了这四种检验模式所提示的警戒:检验1:表示存在失控状态检验2:表示过程均值或波动性已经偏离中心线检验3:表示过程出现有规则的线性趋势检验4:表示过程出现非随机或周期性模式当然,这些检验模式虽然提高了过程失控的检测能力,但也提高了虚发报警的概率,只使用检验1虚发报警率为3‰,同时应用检验1~3的虚发报警概率约为10‰。

检验模式的选择应基于过程的通常状态来确定,而不是套用模板给出了西部电器的八大判异规则,可作为补充增加了计量控制图的构建方法:给出了通过过程控制、过程能力分析进行过程改进的策略初始数据的采集,推荐25组,要求过程不应受到原材料、操作者、操作方法、机器的设置等外部因素带来的间歇性影响。

控制图 第2部分:常规控制图

I C S03.120.30A41中华人民共和国国家标准G B/T17989.2 2020代替G B/T4091 2001控制图第2部分:常规控制图C o n t r o l c h a r t s P a r t2:S h e w h a r t c o n t r o l c h a r t s(I S O7870-2:2013,MO D)2020-03-06发布2020-10-01实施国家市场监督管理总局国家标准化管理委员会发布目 次前言Ⅲ 引言Ⅳ 1 范围1 2 规范性引用文件1 3 术语㊁定义和符号1 3.1 术语和定义1 3.2 符号1 4 常规控制图的性质2 5 控制图的类型4 5.1 概述4 5.2 过程参数的取值没有给定时的控制图4 5.3 过程参数的取值预先给定时的控制图4 5.4 计量控制图和计数控制图56 计量控制图5 6.1 概述5 6.2 均值X 图和极差R 图或均值X 图和标准差s 图6 6.3 单值X 图和移动极差R m 图8 6.4 中位数X控制图8 7 计量控制图的控制程序和解释97.1 概述9 7.2 收集初步数据9 7.3 检查s (或R )图9 7.4 剔除可查明原因并修改控制图9 7.5 检查X 图10 7.6 持续监测过程10 8 波动可查明原因的检验模式10 9 过程控制㊁过程能力和过程改进11 10 计数控制图12 11 设置控制图的前期准备13 11.1 过程控制的关键质量特性C T Q 的选择13 11.2 过程分析14 11.3 合理分组的选择14 11.4 子组的频率和子组大小14 11.5 初始数据的采集14 11.6 失控状态的行动方案14 ⅠG B /T 17989.2 2020中国标准出版社授权北京万方数据股份有限公司在中国境内(不含港澳台地区)推广使用12 构建控制图的步骤15 12.1 概述15 12.2 确定数据的搜集策略16 12.3 数据收集和计算16 12.4 绘制X 和R 图16 13 常规控制图的注意事项16 13.1 注意事项16 13.2 数据相关18 13.3 3西格玛的替代原则18 附录A (资料性附录) 波动可查明原因的检验模式的注意事项19 附录B (资料性附录) 示例20 参考文献35 ⅡG B /T 17989.2 2020中国标准出版社授权北京万方数据股份有限公司在中国境内(不含港澳台地区)推广使用前 言G B /T17989‘控制图“计划分为以下9个部分: 第1部分:通用指南;第2部分:常规控制图;第3部分:验收控制图;第4部分:累积和控制图; 第5部分:特殊控制图;第6部分:指数加权移动平均控制图;第7部分:多元控制图; 第8部分:短周期和小批量控制方法;第9部分:自相关过程控制图㊂本部分为G B /T17989的第2部分㊂本部分按照G B /T1.1 2009给出的规则起草㊂本部分代替G B /T4091 2001‘常规控制图“,与G B /T4091 2001相比主要技术变化如下:增加了4种波动可查明原因的检验模式(见第8章); 增加了计量控制图的构建方法(见图6)㊂ 修改了常规控制图图例中符号与颜色(见图7㊁图8,附录B 中所有图示)㊂本部分使用重新起草法修改采用I S O7870-2:2013‘控制图 第2部分:常规控制图“㊂本部分与I S O7870-2:2013相比存在结构变化:调整附录A 和附录B 的顺序㊂本部分与I S O7870-2:2013的技术性差异及其原因如下:关于规范性引用文件,本部分做了具有技术性差异的调整,以适应我国的技术条件,调整的情况集中反映在第2章 规范性引用文件 中,具体调整如下:Ә用等同采用国际标准的G B /T3358.2代替I S O3534-2(见第3章);Ә 增加引用了G B /T17989.1(见3.1);Ә 删除了I S O5479和I S O16269-4:2010㊂ 增加了术语 子组 (见3.1.1)㊂本部分做了下列编辑性修改:调整了参考文献的顺序㊂本部分由全国统计方法应用标准化技术委员会(S A C /T C21)提出并归口㊂本部分起草单位:清华大学㊁伊莉雅(厦门)生态开发有限公司㊁青岛大学㊁中国标准化研究院㊂本部分主要起草人:孙静㊁赵静㊁许金飞㊁李莉莉㊁丁文兴㊁吴刚㊂本部分所代替标准的历次版本发布情况为:G B /T4091 2001㊂ⅢG B /T 17989.2 2020中国标准出版社授权北京万方数据股份有限公司在中国境内(不含港澳台地区)推广使用引 言传统的制造工艺针对制造产品的生产过程,通过检测最终产品㊁筛除其中的不合格品来进行质量控制㊂这种检测策略通常是浪费的㊁不经济的,因为它采用事后检测,这时废品已经生产出来㊂相反,一开始就采取预防措施㊁有效防止废品产生而导致的浪费,则会更加高效㊂这可以通过收集和分析过程信息,在过程中及时采取措施实现㊂1924年沃特㊃阿曼德㊃休哈特提出了控制图方法,这是一种基于统计显著性原则进行过程控制的图形工具㊂控制图理论用来区分两种变异㊂第一种是由 偶然原因 (也称 常见原因 自然原因 随机原因 固有原因 或 不可控原因 )引起的随机变异㊂这是由于有很多种始终存在且不易区分的原因会带来变异;而相对于整个变异,它们中的每一个都只是很小的一部分,并没有产生显著的影响㊂然而,所有这些无法确定的随机原因的贡献总和是可测量的,并假定是过程固有的㊂消除或纠正常见原因,可能需要资源分配决策,从根本上改变过程和系统㊂第二种变异代表该过程的真正变化㊂这种变化可归因于一些可识别的原因,这些原因不是生产过程所固有的,且至少在理论上是可以被消除的㊂这些可识别的原因被称为变异的 可查明原因 (也称特殊原因㊁非自然原因㊁系统性原因或可控原因)㊂它们可归因于材料缺乏一致性,破损的工具,工艺或程序不完善,设备的性能异常,或者环境变化㊂如果过程变异只源于随机原因,则称该过程处于统计控制状态,或简称 受控㊂该变异水平一旦确定,与该水平的任何偏差都可视为要识别和消除的可查明原因导致的结果㊂统计过程控制是将过程建立和保持在一个可接受的㊁稳定水平的方法,目的是确保该过程的产品和服务符合规定的要求㊂其主要统计工具是控制图,这是根据与控制限对比来表示过程当前状态的一系列观测,进行信息表示和比较的一种图形方法,而该控制限是考虑被称为过程能力的固有过程变异而建立的㊂首先,该控制图方法有助于评估过程是否已经达到或持续处于统计控制状态㊂当过程被认为是稳定㊁可预测时,可以进一步分析过程满足客户要求的能力㊂在过程活动持续进行时,控制图也可以用来提供过程输出质量特性的连续记录㊂控制图可以帮助检测重复性过程导致的数据变化的非自然模式,并提供缺乏统计受控的判断准则㊂控制图的使用和仔细分析可以更好地理解过程,并且经常会识别出有价值的改进方法㊂ⅣG B /T 17989.2 2020中国标准出版社授权北京万方数据股份有限公司在中国境内(不含港澳台地区)推广使用控制图第2部分:常规控制图1 范围G B /T17989的本部分给出了理解和应用常规控制图进行统计过程控制的指南㊂本部分仅适用于使用常规控制图进行统计过程控制的情形,所有涉及的补充内容均与常规控制图相关,诸如:警戒线的使用㊁趋势模式和过程能力分析等㊂其他类型的控制图方法可以在G B /T17989.1中找到有关的描述㊂2 规范性引用文件下列文件对于本文件的应用是必不可少的㊂凡是注日期的引用文件,仅注日期的版本适用于本文件㊂凡是不注日期的引用文件,其最新版本(包括所有的修改单)适用于本文件㊂G B /T3358.2 统计学词汇及符号 第2部分:应用统计(G B /T3358.2 2009,I S O3534-2:2006,I D T )G B /T17989.1 控制图 第1部分:通用指南(G B /T17989.1 2020,I S O7870-1:2014,M O D )I S O22514(所有部分) 过程管理中的统计方法 能力和性能(S t a t i s t i c a lm e t h o d s i n p r o c e s s m a n a g e m e n t C a p a b i l i t y a n d p e r f o r m a n c e )3 术语㊁定义和符号3.1 术语和定义G B /T3358.2和G B /T17989.1界定的以及下列术语和定义适用于本文件㊂3.1.1子组 s u b g r o u p取自同一过程的一组数据,所得到的分组数据使组内差异尽量小,组间差异尽量大㊂3.2 符号下列符号适用于本文件㊂n :子组大小或子组样本量,即子组中样本观测值的数目k :子组数L :下规范限L C L :下控制限U :上规范限U C L :上控制限X :质量特性[各个质量特性表示为(X 1,X 2,X 3,)㊂有时使用符号Y 代替X ]X :子组均值1G B /T 17989.2 2020中国标准出版社授权北京万方数据股份有限公司在中国境内(不含港澳台地区)推广使用X :子组均值的平均值μ:过程均值的真值σ:过程标准差的真值σ0:σ的给定值X :子组中位数X :子组中位数的平均值R :子组极差;子组内最大观测量与最小观测量的差R :子组R 值的平均值R m :移动极差:两个相邻观测值之差的绝对值s :子组内观测值得到的样本标准差 s = ð(X i -X )2n -1s :子组样本标准差的平均值σ:过程标准差的估值p :子组内给定分类的比例p :比例的平均值n p :子组内给定分类的数目p 0:给定p 值n p 0:给定n p 值(对于给定p 0)c :子组内发生的次数c 0:给定c 值c :子组c 值的平均值u :子组内每单位发生的次数u :子组u 值的平均值u 0:u 的给定值4 常规控制图的性质常规控制图是用来展示从计量数据或计数数据中得到的统计度量的图㊂控制图要求数据是以较为规律的间隔从合理子组中取得㊂间隔可以用时间(例如,每小时)或数目(每批)加以定义㊂通常情况下,数据是以样本或子组的形式从过程中获得的,有着相同的过程特性㊁相同的测量单位和相同的子组大小㊂从每个子组中,推导出一个或多个子组特性,例如,子组均值X 和子组极差R ㊁标准差s ,或者是计数特性,例如给定类别所占的比例㊂常规控制图上的点对应着由子组特性的取值与子组编号所形成的成对数据㊂常规控制图上还有中心线C L ,其位置由绘图特性量的参考值确定㊂在确定是否处于统计控制状态时,该参考值通常是所考虑的统计度量的均值㊂对于过程控制,该参考值可以是产品规格中所述特性的长期值;可以是基于以往过程处于统计控制状态的打点特性量的取值,或是基于产品/服务目标值的取值㊂常规控制图上还有两条通过统计方法确定的控制限,位于中心线两侧,被称为上控制限U C L 和下控制限L C L (见图1)㊂2G B /T 17989.2 2020中国标准出版社授权北京万方数据股份有限公司在中国境内(不含港澳台地区)推广使用图1 控制图示例常规控制图的控制限位于中心线两侧的3西格玛处,这里西格玛是已知的总体标准差或总体标准差的估计值㊂休哈特选择距离中心线有3西格玛的距离来设计控制限是基于平衡成本的经济性考虑,尤其是当过程处于统计控制状态却去寻找问题的成本,以及当过程未处于统计控制状态而寻找问题失败的成本等㊂当把控制限放在离中心线较近的位置时,会导致要对可能不存在问题来查找原因;而把控制限放在离中心线太远的位置,则会增加当确实存在问题时却没有及时进行查找原因的风险㊂在绘图统计量近似正态分布的假设前提下,3西格玛控制限表明,只要过程处于统计控制状态,大约99.7%的统计量取值将落在控制限内㊂另一种解释则是,当过程处于统计控制状态,有近似0.3%的风险,即平均1000个点里有3个绘图点会落在上控制限和下控制限之外㊂这里使用近似 一词,是因为诸如偏离数据分布类型等基本假设会影响概率值㊂事实上,选择k 西格玛替代3西格玛的控制限,取决于调查的成本㊁相对于不采取行动的后果㊁以及采取适当行动的成本等㊂要指出的是,一些使用者更偏好使用3.09来代替3,以对应0.2%名义概率值,或平均每1000个点中有1个落在上控制限外侧或下控制限外侧,但是休哈特选择3以避免对确切概率的特别关注㊂相似的,一些使用者使用基于非正态分布的实际概率值,构造诸如极差控制图和不合格率控制图㊂对此,鉴于对经验解释的重视,休哈特同样使用ʃ3西格玛控制限㊂相对于过程未处于统计控制状态的真实警报,过程处于统计控制状态时超出控制限是很偶然的小概率事件㊂故而,当一个点落在控制限外时,要采取行动㊂由于此时应采取行动,3西格玛控制限通常被称为 行动限㊂在控制图上,对中心线两侧的2西格玛处进行标注,是有价值的㊂任何落在2西格玛界限之外的样本值都可以作为即将出现失控状态的警告㊂因此,2西格玛界限有时被称为警戒限 ㊂虽然在控制图上发出这样的警告并不需要采取行动,但是一些控制图的使用者仍然希望立即采集另一个同样子组大小的子组,以确定是否要有相应纠正措施㊂当使用控制图评估过程状态时,可能有两种类型的错误㊂当过程实际上处于控制状态但绘制点随机地落在控制限之外,第一类错误发生㊂控制图发出警报,做出过程失控的错误判断㊂然后,就要花费一些成本来试图找出这个本不存在的问题㊂当过程实际上未处在控制状态但绘制点随机地落在控制限内,第二类错误发生㊂控制图没有发出警报,并做出过程处在统计控制状态的错误判断㊂因为未能检测到过程位置或波动性已经发生变化,可能导致不合格品的生产,而带来可观的损失㊂导致这类错误发生的原因是控制限的宽度㊁子组大小以及过程失控的程度㊂由于过程变化的幅度难以预先得知,故而这类错误的实际风险很难确定㊂因为在各种给定情形下对第二类错误的风险和成本进行有意义的估计,通常是不切实际的,故而常规控制图的设计原则是控制第一类错误㊂在正态假设下,使用3西格玛控制限的第一类错误是0.3%㊂换言之,当过程处于统计控制状态时,在1000个样本中这类错误只会发生3次㊂3G B /T 17989.2 2020中国标准出版社授权北京万方数据股份有限公司在中国境内(不含港澳台地区)推广使用当过程处于统计控制状态时,控制图提供了一种方法,在某种意义上类似于对假设检验的零假设(即过程没有发生改变并保持统计控制状态)进行持续测试㊂在存在着大量不确定性的阶段1,由于特性的概率分布㊁随机性以及过程特性与目标值的具体偏离等是无法预先确定的,常规控制图不能被看做是纯粹意义上的假设检验㊂休哈特强调控制图对识别过程偏离 受控状态 的实际应用,弱化概率解释㊂当绘图的取值落在控制限外,或者一系列绘图的取值显示出某种不寻常的模式,如第8章所示,则统计控制状态不再被接受㊂此时,要启动对可查明原因的调查,并且调整或停止生产过程㊂一旦可查明原因被确定和消除,则过程就可以继续㊂在极少情形下,找不到可查明原因,则得出结论:落在控制界外的点表示小概率事件的发生,是偶然原因导致的,即使过程处于控制状态㊂首次对过程进行研究时,为了使过程进入统计控制状态,往往需要使用以前从过程中获得的历史数据,或是在尝试建立控制图之前从过程中获取的包含着一系列样本的新数据㊂需要建立控制图参数的回顾阶段,通常被称为阶段1㊂在该阶段,需要获得足够的数据,以得到对控制图的中心线和控制限的可靠估计㊂阶段1设定的控制限是试验性的控制限,因为它们有可能是在过程未处于受控状态的数据基础上建立的㊂由于过程历史操作特性的信息较为缺乏,在该阶段识别控制图发出警报的确切原因可能会比较困难㊂然而,如果能识别出波动的异常原因并采取纠正措施,则要剔除受异常原因影响的过程数据,并重新确定控制图参数㊂这个重复迭代的过程一直持续到控制图不再发出警报,过程可以被认为处于控制状态,是稳定的和可预测的㊂因为在阶段1可能不得不剔除掉一些数据,所以控制图的使用者往往需要从过程中获得额外的数据以确保可靠地参数估计㊂一旦确定了统计控制状态,阶段1最终得到的控制图中心线和控制限则被作为控制图参数,用于过程的持续监控㊂被称之为阶段2,旨在维持过程始终处于受控状态,以及快速识别可能不时出现的影响过程的异常原因㊂不过,从阶段1到阶段2可能既费时又费力㊂然而,这是至关重要的,因为没有消除波动的异常原因将导致过程差异被高估,进而,控制图的控制限将被设置得太宽,导致控制图对异常原因的检测不够灵敏㊂5 控制图的类型5.1 概述常规控制图分为两类:计量控制图和计数控制图㊂对于每种控制图,都有两种不同的情形:a ) 当过程参数的取值没有预先给定时;b ) 当过程参数的取值已经预先给定时㊂预先给定的过程取值可以是指定的条件,或者是目标值,或者是处于过程受控制状态下由采集的长期数据所确定的参数估值㊂5.2 过程参数的取值没有给定时的控制图这是旨在判断绘图特性(如X ㊁R 或其他统计量)的取值中存在的变化是否能归因于仅有偶然原因引起的变化㊂利用从过程样本中收集到的数据,构建控制图㊂控制图用以检测那些不是由于偶然原因引起的变化,其目的是使过程进入统计控制状态㊂5.3 过程参数的取值预先给定时的控制图这是旨在确定子组大小为n 的若干子组其X ㊁s 等的取值,相比于μ0㊁σ0等的相应给定值,是否存在超出仅由偶然原因引出的波动㊂给定参数值的控制图与未给定参数值的控制图之间的差别,就在于确定过程的中心位置以及过程变异的附加要求㊂参数的给定值可以利用没有先验信息即指定值的控制图4G B /T 17989.2 2020中国标准出版社授权北京万方数据股份有限公司在中国境内(不含港澳台地区)推广使用来获取,也可以是基于对服务需求和生产成本的考虑所建立的经济值,或是基于产品规格所设定的名义值㊂更可取的参数给定值是通过对作为未来数据的典型代表的初始数据进行调查分析加以确定㊂给定值要与过程固有波动一致,以实现控制图的有效运行㊂基于预定给定值的控制图用以控制过程,保持产品和服务的一致性,以使其保持在期望水平㊂5.4 计量控制图和计数控制图涉及的控制图如下:a ) 计量控制图,用于连续数据:1) 均值X 图和极差R 图或标准差s 图;2) 单值X 图和移动极差R m 图;3) 中位数X 图和极差R 图㊂b ) 计数控制图,用于可计数或分类数据:1) p 图:用比例或百分比来表示落在给定类别中的数目除以总数;2) n p 图:子组样本量为常数时,落在给定类别中的数目;3) c 图:当可能发生事情的机会是固定的,事件发生的次数;4) u 图:当可能发生事件的机会是变化的,每单位事件发生的次数㊂图2给出了在各种给定情形下如何选择适用的控制图㊂图2 控制图的类型6 计量控制图6.1 概述用于连续数据的计量控制图,尤其是最惯用的X 图和R 图,展示了使用控制图进行过程控制的经典应用㊂下面给出了计量控制图特别有用的若干原因:5G B /T 17989.2 2020中国标准出版社授权北京万方数据股份有限公司在中国境内(不含港澳台地区)推广使用a)大多数的过程和输出都有可以被测量的特性而生成连续数据,故计量控制图的应用广阔㊂b)因为计量控制图可以直接得到关于过程均值和方差的具体信息,故而相比计数控制图,计量控制图提供的信息量更大㊂计量控制图往往可以在过程生产出不合格品之前,就发出过程异常的警报㊂c)尽管获得测量数据的成本通常比获取通过与否这类数据的成本更高,但是为了得到相同的控制效率,连续数据所需的子组样本量要远少于属性数据的需要㊂进而,有助于降低总检验成本,并缩短过程出现问题到采取纠正措施之间的时间㊂d)不论规格如何,这些图提供直接评估过程性能的视觉方法㊂将计量控制图与适当间隔上的直方图相结合,进行仔细观察,往往会找到改进过程的想法或建议㊂所有计量控制图在应用中都假定质量特性的分布是正态的(高斯分布),一旦偏离该假设,就会影响控制图的性能,用于计算控制限的因子都是基于正态性假设得到的㊂由于大多数控制限被用作决策时的经验性指导,对正态分布的微小偏离不必引起关注㊂而且,即使单个观测值不服从正态分布,中心极限定理会使均值趋于正态分布,这就使得X图的正态性假设是合理的,即使对于子组大小为4或5的情形㊂当要进行能力研究而面对单个观测值的处理时,数据分布的真实状况则很重要㊂对该假设的持续有效,定期进行检查是明智的,尤其是确保所使用的数据来自单个总体㊂要指出的是,极差和标准差的分布不是正态分布㊂虽然极差图与标准差图需要使用正态性假设来确定控制限的因子,但是如果过程数据不完全服从正态性假设,也可使用这些控制图进行经验决策㊂计量控制图根据散布(过程波动)和位置(过程均值)来描述过程数据㊂有鉴于此,计量控制图总是成对地出现并加以分析,即一张控制位置的控制图和一张控制散布的控制图㊂先分析控制散布的控制图,因为它为过程标准差的估计提供了理论依据㊂进而,过程标准差的估计结果可用于设定控制位置的控制图的控制限㊂每张控制图都要使用控制限,它们可能是基于样本数据估计得到的,也可能是基于给定的过程参数得到的㊂表1和表3以下标 0 来表明指定值,例如,μ0是给定的过程均值,σ0是给定的过程标准差㊂下面将介绍最常用的计量控制图㊂6.2均值X图和极差R图或均值X图和标准差s图当子组样本量比较小(通常小于10),可以使用X图和R图㊂当子组样本量比较大(通常ȡ10),倾向于使用X图和s图㊂因为随着子组样本量的增大,用极差估计过程标准差的效率会降低㊂当可以使用电子设备来计算过程的控制限时,显然更倾向于标准差㊂表1和表2给出了计量控制图每张控制图的控制限的计算公式和因子㊂表1计量控制图控制限的计算公式统计量估计得到的控制限可预先确定的控制限中心线U C L和L C L中心线U C L和L C LX X XʃA2R或XʃA3sμ0μ0ʃAσ0 R R D4R,D3R d2σ0D2σ0,D1σ0 s s B4s,B3s c4σ0B6σ0,B5σ0注:μ0和σ0为预先给定的值㊂表2计量控制图控制限的因子子组大小n控制限因子中心线因子X图s图R图*使用s*使用R* A A2A3B3B4B5B6D1D2D3D4C4d222.1211.8802.659 3.267 2.606 3.686 3.2670.79791.128 31.7321.0231.954 2.568 2.276 4.358 2.5750.88621.693 41.5000.7291.628 2.266 2.088 4.698 2.2820.92132.059 51.3420.5771.427 2.089 1.964 4.918 2.1140.94002.32661.2250.4831.2870.0301.9700.0291.874 5.079 2.0040.95152.534 71.1340.4191.1820.1181.8820.1131.8060.2055.2040.0761.9240.95942.704 81.0610.3731.0990.1851.8150.1791.7510.3885.3070.1361.8640.96502.847 91.0000.3371.0320.2391.7610.2321.7070.5475.3940.1841.8160.96932.970 100.9490.3080.9750.2841.7160.2761.6690.6865.4690.2231.7770.97273.078110.9050.2850.9270.3211.6790.3131.6370.8115.5350.2561.7440.97543.173 120.8660.2660.8860.3541.6460.3461.6100.9235.5940.2831.7170.97763.258 130.8320.2490.8500.3821.6180.3741.5851.0255.6470.3071.6930.97943.336 140.8020.2350.8170.4061.5940.3991.5631.1185.6960.3281.6720.98103.407 150.7750.2230.7890.4281.5720.4211.5441.20357.400.3471.6530.98233.472 160.7500.2120.7630.4481.5520.4401.5261.2825.7820.3631.6370.98353.532 170.7280.2030.7390.4661.5340.4581.5111.3565.8200.3781.6220.98453.588 180.7070.1940.7180.4821.5180.4751.4961.4245.8560.3911.6090.98543.640 190.6880.1870.6980.4971.5030.4901.4831.4895.8890.4041.5960.98623.689 200.6710.1800.6800.5101.4900.5041.4701.5495.9210.4151.5850.98693.735 210.6550.1730.6630.5231.4770.5161.4591.6065.9510.4251.5750.98763.778 220.6400.1670.6470.5341.4660.5281.4481.6605.9790.4351.5670.98823.819 230.6260.1620.6330.5451.4550.5391.4381.7116.0060.4431.5570.98873.858 240.6120.1570.6190.5551.4450.5491.4291.7596.0320.4521.5480.98923.895 250.6000.1530.6060.5651.4350.5591.4201.8056.0560.4591.5410.98963.931 *子组大小n>10时,不做推荐㊂6.3单值X图和移动极差R m图某些过程控制的情形下,选择合理子组是不可能的㊁不实际的㊁甚至是无意义的㊂此时,就需要使用X图和R m图,对只能获得单个观测数据的过程进行控制㊂使用单值控制图的情形,由于没有合理子组来提供对波动性的估计,故而,要利用两个相邻观测值的移动极差来得到对波动性的估计,进而设定控制限㊂移动范围是成对相邻测量值之差的绝对值,即第一个和第二个观测值之差的绝对值,第二个和第三个观测值之差的绝对值,依此类推㊂利用移动极差,计算移动极差的平均值R m,利用全部采集到的数据,计算总的平均值X,用于控制图的构建㊂表3给出了单值控制图和移动极差控制图的控制限的计算公式㊂对于单值控制图,要谨慎行事:a)单值控制图控制过程的变化不如基于子组的控制图那么敏感;b)如果过程不服从正态分布,对单值控制图的解释要特别小心;c)单值控制图要利用相邻观测值差值的均值,把过程的异常波动剥离出来㊂这意味着数据是时序的,并且过程在任何两个相邻个体的采集之间,不能发生显著的变化㊂故而,以化工产品的生产为例,下面这样的处置是欠考虑的:从两个不连续的化学反应中采集数据,移动极差的计算来源于第一次化学反应的最后一批产品和第二次化学反应的第一批产品,尤其是在这两次化学反应之间存在停顿㊂表3单值控制图与移动极差控制图的控制限计算公式统计量估计得到的控制限可预先确定的控制限中心线U C L和L C L中心线U C L和L C L单值X X Xʃ2.660R mμ0μ0ʃ3σ0移动极差R m R m3.267R m01.128σ03.868σ00注1:μ0和σ0为预先给定的值㊂注2:R m表示相邻观测值之间移动极差的平均值㊂6.4中位数X 控制图6.4.1概述在需要降低子组中极端值的影响时,中位数图成为控制过程位置的均值X图的替代方案㊂例如,在测量拉伸强度时,子组从高度变化的样本通过自动采集所获得,就可能会出现这种情形㊂中位数图更易于使用,并不需要太多的计算,特别是对于包含奇数个观测值的子组样本量较小的子组㊂这可以增加车间对控制图方法的接受度,尤其是子组里的单个观测值与中位数一起绘制在一张控制图㊂这样即显示了过程输出的散布,又给出了过程波动变化的持续图片㊂要指出的是,中位数图比均值X图对失控状态的响应要稍微慢一点㊂中位数图的控制限有两种计算方法:使用子组中位数的中位数和极差的中位数;使用子组中位数的平均值和极差的平均值㊂本部分只考虑后一种方法,它很简单且易于使用㊂6.4.2中位数图中心线和控制限的计算见式(1)~式(3):。

自相关过程控制简介.

计算残差理论ARL的matlab语句 fei=0.6;%自回归系数 delta=1;%偏移量即多少个标准差 %p1是t=q时刻残差落在控制限内的概率 p1=normcdf(3-delta*(1/sqrt(1-fei^2)),0,1)-normcdf(3-delta*(1/sqrt(1-fei^2)),0,1); %p2是t>q各时刻残差落在控制限内的概率 p2=normcdf(3-delta*sqrt(1-fei)/sqrt(1+fei),0,1)normcdf(-3-delta*sqrt(1-fei)/sqrt(1+fei),0,1); ARLtheory=1+1*p1/(1-p2)

残差的单值控制图,偏移0.5标准差

残差的EWMA控制图偏移0.5标准差

单值控制图,偏移1个标准差

EWMA控制图,偏移1个标准差

单值控制图,偏移2个标准差

EWMA控制图,偏移2个标准差

残差控制图的检出效果

平均运行链长仿真,运行1000次,可得偏 移一个标准差,自回归系数=0.6时,可得 ARL=151.95,理论值150.00。若自回归系 数=-0.6,则ARL=7.466,理论值7.05,而 在没有自相关时,休哈特控制图偏移一个 标准差的理论ARL为43.89,在不发生偏 移时残差控制图和普通控制图ARL理论值 均为370

残差控制图的ARL

多元问题

考虑一个二元一阶向量自回归模型,误差 项需满足:均值为0、协方差矩阵为正定矩 阵且不存在自相关。

Yt (Yt 1 ) t 或写成Yt c Yt 1 t , t N 2 (0, ) , t N 2 (0, )

Z i X i (1 ) Z i 1

自相关

∧

残差中估计ρ (2)从OLS残差中估计ρ: ) 残差中估计

et = ρ et 1 + vt

^

较为复杂的方法

科克伦-奥科特 科克伦 奥科特(Cochrane-Orcutt)迭代 奥科特 迭代 法 杜宾(durbin)两步法 两步法 杜宾

ρYt 1 = ρβ1 + ρβ2 X t 1 + ρut 1

(1) (2) :

若ρ已知:Yt ρYt 1 = (1 ρ )β1 + β2 ( X t ρX t 1 ) + (ut ρut 1 ) 对( )运用OLS估计,得到 3 (1 ρ )β1和β2的估计值,进而算出

β1, 2 β

∧

由于消费习惯 消费习惯的影响被包含在随机误差项中,则 消费习惯 可能出现自相关(往往是正相关 )。

2.模型设定的偏误 2.模型设定的偏误 所谓模型设定偏误 设定偏误(Specification error)是指 设定偏误 所设定的模型“不正确”。主要表现在模型中丢掉 了重要的解释变量或模型函数形式有偏误。 例如,本来应该估计的模型为 例如 Yt=β0+β1X1t+ β2X2t + β3X3t + t 但在模型设定中做了下述回归: Yt=β0+β1X1t+ β1X2t + vt 因此, vt=β3X3t + t,如果X3确实影响Y,则出 现自相关。

科克伦(1)科克伦-奥科特迭代法 以一元线性模型为例: 首先,采用OLS法估计原模型 首先 Yi=β0+β1Xi+i 得到的的“近似估计值”,并以之作为观 测值使用OLS法估计下式

计量经济学(第六章自相关)

Econometrics 2003

二、设定偏误1:应含而未含变量的情形

例如, 如果真实的回归方程的 形式为: Yt 1 2 X 2t 3 X 3t X 4t 4 ut 其中,因变量表示牛肉 需求量,解释变量分别 为 牛肉价格、消费者收入 和猪肉价格。但是在做 回 归时用的是: t 1 2 X 2t 3 X 3t vt Y 则,随机扰动项会出现 系统模式:vt X 4t 4 ut 从而出项自相关。

Econometrics 2003

9

五、滞后效应

例如:在消费支出对收入的时间序列 分析中,当期的消费支出除了依赖于 其他变量外,还依赖于前期的消费支 出。即: Ct 1 2 I t 2 I t 1 ut 如果作回归是选用的是: Ct 1 2 It t 则会出现自相关。

ˆ 2 估计值 t检验统计量为: t 估计量的标准误 ˆ se( 2 )

ˆ 由于 SE( 2 ) 的错误夸大,得到的 t统计量就 可能小于临界值 t / 2 ,从而得到参数 不显著

的结论。而这一结论可能是不正确的。

Econometrics 2003

18

忽视自相关时的检验

如果我们忽视自相关问题依然假设经典假定成 2 ,将会导致错误结果。 ˆ 立,使用 Var(2 ) = 2 Σxt j 当 >0 ,即有正相关时,对所有 j 的有 >0 。 另外回归模型中的解释变量在不同时期通常是 正相关的,对于 X t 和 X 来说 t j

Econometrics 2003

24

图 6.1 绘制

et 与 et 1 的关系

(et -1 , et ) (t 1,2,..., n)