《成本会计学》第三章第三节

《成本会计学》教师教学课件:第三章 制造业要素费用的核算

若为节约差异,借:材料采购 贷:材料成本差异

二、材料发出的核算

1、材料按照实际成本计价 (1)凭证:领料单、限额领料单或领料登记

表等。“假退料” 手续。 (2)发出材料的计价方法:先进先出法、加

权平均法和个别计价法。 月末根据材料发出凭证编制 “发出材料汇

某产品应负担的材料费用=该产品材料定 额消耗量×材料费用分配率

举例

某企业基本生产车间生产甲、乙两种 产品,共同耗用A材料14400千克,每千 克2.50元,共计36000元。本月甲、乙两 种产品的实际产量分别为:2000件和 1000件,原材料消耗定额分别为3千克和2 千克。原材料费用分配计算如下:

四、材料费用分配的账务处理

材料费用分配汇总表

2019 年 8 月

车间、部门

基本生 产车间

甲产品 乙产品

小计

辅助生 产车间

供水 供电 小计

制造费用

管理费用

合计

直接计 入费用

5000 4000 9000 2500 1200 3700 1000 800 14500

间接计入费用

定额消 耗量

分配率

金额

6000

(1)低值易耗品的分类:一般工具、 专用工具、替换设备、管理用具、劳保 用品、其他。

(2)低值易耗品的摊销方法

周转材料摊销的会计处理

一次摊销法 ①领用:借:成本费用

贷:周转材料(账面价值) ②报废:借:原材料

贷:成本费用(残料价值) 其他摊销法 ①领用:借:周转材料—在用(账面价值)

贷:周转材料—在库

(件 (kg) (kg)

金额

1000

1

1000

2020年自考《成本会计》讲义第三章

第三章费用在受益对象之间的归集与分配第一节要素费用的归集与分配一、要素费用归集与分配的原理(一)要素费用归集的原理要素费用的归集是指按照要素费用的性质根据费用发生的地点或受益对象进行归集。

主要账户包括:“基本生产成本”、“辅助生产成本”、“制造费用”等。

(二)要素费用分配的原理要素费用的分配就是将各种要素费用的发生额合理的分配给各个成本计算对象。

√成果类,如产品重量、体积、产量、产值等√消耗类,如生产工时、生产工人工资、机器工时、原材料消耗量等√定额类,如原材料定额消耗量、定额费用等二、材料费用的归集与分配(一)发出材料成本的核算1.实际成本计价的材料发出核算企业应设立“原材料”等账户进行核算,并按材料的类别、品种设置材料明细账,根据数量和金额反映材料的收发结存情况。

(识记)2.计划成本计价的材料发出核算企业应设立“原材料”、“材料采购”账户,还应设置“材料成本差异”总账科目。

(识记)(二)材料费用的分配1.直接材料费用的分配按材料定额消耗量比例分配按材料定额费用比率分配2.燃料费用分配的核算□按材料定额消耗量比例分配1.某产品原材料定额消耗量=该产品单位产品原材料定额消耗量×该种产品实际产量3.某产品应分配的材料实际消耗量=该种产品的原材料定额消耗量×原材料消耗量分配率4.某产品应分配的实际材料费用=该种产品应分配的原材料实际消耗量×材料单价□材料定额费用比率分配某产品应分配的材料费用=该产品材料定额耗用量×材料费用分配率三、外购动力费用分配的核算动力费用是指企业耗用电力、热力、风力、蒸汽等动力的费用。

(识记)安装仪表,根据仪表所示的耗用动力的数量以及动力的单价计算;未安装仪表,根据生产工时的比例或定额消耗量的比例分配。

(一)外购动力费用分配(简单应用)(二)外购动力费用账务处理(简单应用)例如:◆会计分录:借:基本生产成本——甲产品 187 500——乙产品 112 500辅助生产成本32 000制造费用20 000管理费用 8 000贷:银行存款 360 000四、职工薪酬的核算(一)职工薪酬的概念以及范围(识记)2.职工福利费3.社会保险费4.住房公积金5.工会经费和职工教育经费6.非货币性福利7.辞退福利8.其他(二)职工薪酬核算的原始记录(识记)考勤记录产量和工时记录(三)职工薪酬的汇总和分配1.职工薪酬的汇总账务处理(简单应用)(1)开出现金支票,向银行提取现金,准备发放工资时借:库存现金贷:银行存款(2)发放工资时借:应付职工薪酬贷:库存现金(3)代垫款、代扣款转账时借:应付职工薪酬贷:其他应付款——养老保险——医疗保险——失业保险等2.职工薪酬的分配直接人工费用的分配一般采用按产品的实际生产工时比例或按定额工时比例进行分配。

成本会计学 第三章PPT课件

13.12.2020

3

第一节 各项要素费用的分配

一、要素费用分配概述

• 根据原始凭证归集费用,编制××费用 分配表进行分配。按照受益原则,按照 费用的用途和发生地点,将其计入“基 本生产成本”、“辅助生产成本”、 “制造费用”、“管理费用” “销售费 用”“财务费用”等账户。

13.12.2020

4

13.12.2020

9

例题:某企业生产甲、乙两种产品,共同领 用A、B两种主要材料,共计37620元。本 月投产甲产品150件,乙产品120件。甲产 品材料消耗定额:A材料6千克,B材料8千 克;乙产品材料消耗定额:A材料9千克, B材料5千克。A材料单价10元,B材料单 价8元。计算分配原材料费用。

项目 单位售价 系数

汽油

2

1

煤油 1.5 0.75

柴油

1

0.5

合计

产量

500 200 100

产量系 数 500 150 50 700

分配率 2

分配额

1000 300 100 1400

原材料费用分配表的编制及其账务处理 P30.3-1

13.12.2020

13

P30 例3-1 原材料费用分配表

应借帐户

合计

48000

12.5

600000

13.12.2020

8

• 思考:这两种方法的优缺点比较。

• 3.定额费用比例法

• 某产品的定额费用= 该产品实际产量×该 产品单位费用定额

• 原材料费用分配率=各种产品原材料的实际 费用总额/各产品原材料的定额费用总额

• 某产品应分配的原材料费用=该产品原材料 的费用定额×材料费用分配率

600000

成本会计第三章(2010.09.28)

(2)材料费用分配率

材料费用分配率=66480/(37200+21000)=1.1423

(3)丙、丁产品应分配材料实际费用

丙产品:37200×1.1423=42494 (元) 丁产品:21000×1.1423=23986(元)

12

分配结转原材料费用的账务处理

各种材料费用的分配是通过编制“原材料 费用分配表”进行的。原材料费用分配表是按

车间、部门和原材料的类别,根据归类后的领

退料凭证和其他有关资料编制的。

根据“ 原材料费用分配表”的材料费用分

配结果,编制会计分录,并据以登记有关总账 和明细账。

13

(二)燃料费用的分配(同原材料分配) (三)低值易耗品摊销

设立“周转材料”总账科目,或单独设立“低值易耗品” 科目

1.一次摊销法

领用时就一次摊销完毕,将全部价值一次记入领用当月 的成本费用;报废时残料价值冲减当月的成本费用。

16

解 答 1、领用 借:周转材料—在用低值易耗品 12000 贷:周转材料—在库低值易耗品 12000 2、领用月份摊销其价值一半 借:管理费用(12000×50%) 6000 贷:周转材料—低值易耗品摊销 6000 3、报废月份摊销另一批价值一半 借:原材料 400 管理费用 3600 贷:周转材料—低值易耗品摊销 4000 4、注销报废低值易耗品价值及摊销额 借:周转材料—低值易耗品摊销 8000 贷:周转材料—在用低值易耗品 8000 5、月末调整领用低值易耗品成本超支差异 借:管理费用(12000×2%) 240 贷:材料成本差异——低值易耗品差异 240

11

解 答 (1)丙、丁产品材料定额费用

丙产品:A材料定额费用=200×5×12=12000(元) B材料定额费用=200×9×14=25200(元) 丙产品材料定额费用合计 37200(元) 丁产品:A材料定额费用=100×7×12=8400(元) B材料定额费用=100×9×14=12600(元) 丁产品材料定额费用合计 21000(元)

人大版成本会计第三章

2010-10-23

第三章

16

(1)甲、乙产品材料定额费用

甲产品: 材料定额费用=150× 甲产品:A材料定额费用=150×6×10=9000(元) 10=9000( B材料定额费用=150×8×8=9600(元) 材料定额费用=150× 9600( 甲产品材料定额费用合计 18600( 18600(元) 乙产品: 材料定额费用=120× 乙产品:A材料定额费用=120×9×10=10800(元) 10=10800( B材料定额费用=120×5×8=4800(元) 材料定额费用=120× 4800( 15600( 乙产品材料定额费用合计 15600(元)

2010-10-23 第三章 2

重点内容

间接费用分配问题; 间接费用分配问题; 辅助生产费用的分配问题; 辅助生产费用的分配问题; 制造费用的分配; 制造费用的分配; 废品损失的归集与分配

2010-10-23

第三章

3

难点

间接材料费用按定额消耗量比例分配法分配 辅助生产费用的分配 交互分配法、代数分配法、计划成本分配法 交互分配法、代数分配法、 按年度计划制造费用分配率对制造费用进行分配 不可修复废品损失的归集与分配

(1)计算各种产品原材料定额消耗量 (1)计算各种产品原材料定额消耗量 某种产品原材料定额消耗量=该种产品实际产量× 某种产品原材料定额消耗量=该种产品实际产量×单位产品原材 料定额消耗量 (2)计算单位原材料定额消耗量应分配原材料实际消耗量 (2)计算单位原材料定额消耗量应分配原材料实际消耗量 原材料消耗量分配率=原材料实际消耗总量/ 原材料消耗量分配率=原材料实际消耗总量/各种产品定额消耗 量之和

2010-10-23

第三章

7

第一节 各项要素费用的分配

成本会计学课后习题参考答案

《成本会计学》课后部分习题参考答案第3章费用在各种产品以及期间费用之间的归集和分配1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200×4=800(千克)合计 1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率A材料消耗量分配率= 1782/1800 = 0.99B材料消耗量分配率= 1717/1700 = 1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计 3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×3=3636(元)合计 5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(8)根据原材料费用分配表,编制会计分录如下 : 1)借:基本生产成本—— 甲产品 3495—— 乙产品 5220贷:原材料 87152) 借:基本生产成本——甲产品——乙产品贷:材料成本差异2.采用交互分配法分配辅助生产费用 (1)交互分配供水劳务分配率= 19000/20000 = 0.95 运输劳务分配率=20000/40000 = 0.5供水车间应分配的运输费=0.5×1500=750(元) 运输车间应分配的供水费=0.95×1000=950(元) (2)交互分配后的实际费用供水车间实际费用 =19000+750-950=18800(元) 运输车间实际费用 =20000+950-750=20200(元) (3)对外分配供水劳务分配率=18800/19000=0.989474 运输劳务分配率=20200/38500=0.524675基本生产车间应分配的供水费 =0.989474×16000=15832(元) 基本生产车间应分配的运输费 =0.524675×30000=15740(元)合计 31572(元)企业管理部门应分配的供水费 =0.989474×3000=2968(元) 企业管理部门应分配的运输费 =0.524675×8500=4460(元)合计 7428(元)1)交互分配借:辅助生产成本—— 供水 750—— 运输 950贷:辅助生产成本——供水 950——运输 7502)对外分配借:制造费用——基本生产车间 31572管理费用 7428贷:辅助生产成本——供水 18800——运输 202003.采用计划成本分配法分配辅助生产费用(1)按实际耗用量和计划单位成本计算分配辅助生产费用供水车间动力用电应分配电费=2000×0.6=1200(元)供水车间照明用电应分配电费=1000×0.6=600(元)基本生产车间动力用电应分配电费=25000×0.6=15000(元)基本生产车间照明用电应分配电费= 5000×0.6= 3000(元)企业管理部门照明用电应分配电费=7000×0.6= 4200(元)合计 24000(元)供电车间应分配的供水费=500×5=2500(元)基本生产车间应分配的供水费=4000×5=20000(元)企业管理部门应分配的供水费=1000×5=5000(元)合计 27500(元)(2)计算辅助生产实际成本供水车间实际成本=25620+(1200+600)=27420(元)供电车间实际成本=22780+2500=25280(元)(3)计算辅助生产成本差异供水车间成本差异=27420-27500=-80(元)供电车间成本差异=25280-24000=1280(元)(4)根据以上计算结果编制辅助生产费用分配表(计划成本分配法)辅助生产费用分配表借:辅助生产成本—— 供水(直接燃料及动力) 1200基本生产成本—— ×产品 (直接燃料及动力) 15000 制造费用——基本生产车间 23000——供水车间 600 ——供电车间 2500管理费用 9200贷:辅助生产——供水车间 27500——供电车间 240002)结转辅助车间制造费用借:辅助生产成本—— 供水车间 19380—— 供电车间 11580贷:制造费用——供水车间 19380——供电车间115803)结转辅助生产成本差异 借:管理费用 1200贷:辅助生产成本——供水车间——供电车间第4章生产费用在完工产品与在产品之间的归集和分配1.采用约当产量比例法分配完工产品与在产品费用 1)直接材料费用分配分配率=21000/(500+200) =30完工产品应分配的直接材料费用=500×30=15000(元) 在产品应分配的直接材料费用 =200×30=6000(元) 2)直接燃料和动力费用的分配 分配率=3600/(500+100)=6完工产品应分配的直接燃料和动力费用=500×6=3000(元) 在产品应分配的直接燃料和动力费用 =100×6=600(元) 3)直接人工费用的分配分配率=8400/(500+100)=14完工产品应分配的直接人工费用=500×14=7000(元) 在产品应分配的直接人工费用 =100×14=1400(元) 4)制造费用的分配分配率=5400/(500+100)=9完工产品应分配的制造费用 =500×9=4500(元) 在产品应分配的制造费用=100×9=900(元)(3)登记甲产品成本明细账产品成本明细账借:库存商品——甲产品 29500贷:基本生产成本——甲产品 295002.(1)采用定额比例法分配完工产品与在产品费用1)计算完工产品和月末在产品定额直接材料费用和定额工时完工产品定额直接材料费用=100×80=8000(元)在产品定额直接材料费用=3000+7000-8000=2000(元)完工产品定额工时=100×40=4000(小时)在产品定额工时=2000+3000-4000=1000(小时)2)分配直接材料费用分配率=(3500+7500)/(8000+2000)=1.1完工产品应分配直接材料费用=8000×1.1=8800(元)在产品应分配直接材料费用=2000×1.1=2200(元)3)分配直接人工费用分配率=(2500+3500)/(4000+1000)=1.2完工产品应分配直接人工费用=4000×1.2=4800(元)在产品应分配直接人工费用=1000×1.2=1200(元)4)分配制造费用分配率=(1500+2500)/(4000+1000)=0.8完工产品应分配制造费用=4000×0.8=3200(元)在产品应分配制造费用=1000×0.8=800(元)5)登记产品成本明细账产品成本明细账(2)编制完工产品入库的会计分录借:库存商品——丙产品 16800贷:基本生产成本——丙产品16800第6章产品成本计算的基本方法1.分批法(1)登记2月份和3月份402批号A产品成本明细账,计算402批号全部A产品的实际成本402 批号A产品成本明细账如下表:产品成本明细账投产日期:2月完工日期:3月产品批号:402 购货单位:××公司(2月提前完工2台)(2402 批号全部A产品的实际总成本=5040+41080=46120 (元)402 批号A产品的平均单位成本=46120/20 =2306(元)2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用第一生产步骤产成品与广义在产品分配费用:1)直接材料费用分配分配率=38500/(335+30+20) =100应计入产成品的份额=335×100=33500 (元)月末在产品成本=50×100=5000 (元)2)直接人工费用的分配分配率=14680/(335+30×40%+20)=40应计入产成品的份额=335×40=13400 (元)月末在产品成本=32×40=1280(元)3)制造费用的分配分配率=18350/(335+30×40%+20)=50应计入产成品的份额=335×50=16750 (元)月末在产品成本=32×50=1600(元)第二生产步骤产成品与广义在产品分配费用:1)直接材料费用的分配分配率=14200 /(335+20)=40应计入产成品的份额=335×40=13400(元)月末在产品成本=20×40=800(元)2)直接人工费用的分配分配率=20700/(335+20×50%)=60应计入产成品的份额=335×60=20100(元)月末在产品成本=10×60=600(元)3)制造费用的分配分配率=27600/(335+20×50%)=80应计入产品的份额=335×80=26800(元)月末在产品成本=10×80=800(元)(2)登记各步骤产品成本明细账,见下表:产品成本明细账(3完工产品成本计算表第7 章产品成本计算的辅助方法1.分类法(1)计算编制耗料系数计算表,见下表(2直接材料分配率=67200÷4200=16直接材料人工分配率=12750÷25500=0.5制造费用分配率=38250÷25500=1.52.定额法(1)月末在产品直接材料定额成本=(1000-100)+9000-8100=1800(元)(2)脱离定额差异分配率=(-200-97)÷(8100+1800)=-3%(3)材料成本差异=(9000-97)×(+1%)=89.03(元)(4)完工产品应负担的脱离定额差异=8100×(-3%)=-243(元)(5)在产品应负担的脱离定额差异=1800×(-3%)=-54(元)(6)完工产品直接材料实际费用=8100-243+89.03+100=8046.03(元)(7)在产品直接材料实际费用=1800-54=1746(元)3.标准成本法(1)计算标准固定制造费用标准固定制造费用=7000×2×2=28000 (元)(2)用三差异分析法对固定成本差异进行分析固定制造费用耗费(预算)差异=14700×1.8-15000×2=-3540(元)固定制造费用能力差异=(1500-14700)×2=+600(元)固定制造费用效率差异=(14700-7000×2)×2=+1400(元)第 10 章成本报表与成本分析1.利用全部产品生产成本表(按产品种类反映)首先可以总括地分析全部产品成本计划的完成情况、各种产品成本计划的完成情况,以及可比产品成本降低计划的完成情况。

成本会计学(第03章 费用在各种产品以及期间费用之间的归集和分配)

第四章 生产费用在完工产品与在产品之间的分配和归 集

第五章 第六章 第七章

产品成本计算方法概述 产品成本计算的基本方法 产品成本计算的辅助方法

Slide 1

第三章 费用在各种产品以及期间费用之间 的归集和分配

§3.1 各项要素费用的分配 §3.2 跨期摊提费用的归集和分配 §3.3 辅助生产费用的归集和分配 §3.4 制造费用的归集和分配 §3.5 废品损失和停工损失的核算 §3.6 期间费用的核算

消耗量或定额费用比例进行分配。

基本生产耗用

“基本生 产成本”

辅助生产耗用 分别计入

“辅助生 产成本”

各车间耗用

“制造费用”

管理部门耗用

“管理费用”

Slide 13

按原材料定额消耗量比例分配

某产品的原材料 定额消耗量

该种产品 =实际产量

单位产品原材料 ×消 耗 量 定 额

原材料消耗量分配率=

原材料实际消耗总量 各种产品的原材料定额 消耗量之和

辅助生产车间

未设“制造费 用”明细账

参照基本生产车 间费用分配方法

“辅助生产成 本”

Slide 7

5.期间费用

产品销售的费用 行政管理部门的费用

筹资费用

“销售费用”

“ 本

管理费用”

年

利

“财务费用”

润

”

Slide 8

4.间接计入费用的分配

成果类

产品的重量 体积 产量 产值

常见分配标准

消耗类

生产工时 机器工时 原材料消耗量或原 材料费用

基本生产车间

直接用于产品生 产并专设成本项 目的各项费用

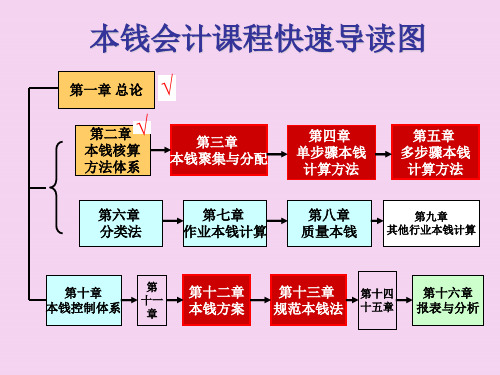

成本会计学第三章产品成本计算的品种法

品种法、分批法、分步法

分类法、定额法

(二) 产品成本计算的辅助方法:只能和成本计算的基本

方法结合运用 。

二、产品成本计算方法

工艺特点 组织管理方式 成本管理要求 成本计算方法

简单生产 (单步骤)

大量大批 小批单件

不分步 不分步

品种法 分批法

复杂生产 (多步骤)

大量大批 小批单件

不分步 分步 不分步 分步

完工产品成本 830 100 319 700

月末在产品成本 166 020 31 970

制造费用 3 675 37 300 40 975 500 50 550 74.5 37 250 3 725

合计 200 145 1 188 620 1 388 765

2 374.1 1 187 050 201 715

月末在产品成本 123 800 16 000

制造费用 3 350 18 650 22 000 200 20 220 100 20 000 2 000

合计 143 490 797 310 940 800

3 995 799 000 141 800

结转完工入库产品成本

借:库存商品—甲产品

1 187 050

2 000 4 000 10 000

6 000 22 000

财产保险费用分配表

会计科目

明细科目

费用项目 分配金额

辅助生产成 本

供电车间 机修车间

制造费用 管理费用

基本生产车 间

保险费

合计

保险费 保险费 保险费

保险费

800 600 1195

600 3195

其他费用分配表

会计科目

明细科目

现金支付 银行存款支付

成本会计学第3章生产费用要素的归集与分配

三、材料费用的分配

材料费用的 分配

【例3-3】华兴公司2011年10月生产甲产品490件,乙产品550件,共耗用A材料4260千克,每 千克13元。每件甲产品材料定额消耗量为5千克,每件乙产品材料定额消耗量为2千克。要求采 用定额耗用量比例分配法分配材料费用。

(1)计算各种产品的定额耗用量 甲产品的定额耗用量=490×5=2450(千克) 乙产品的定额耗用量=550×2=1100(千克) (2)计算材料定额耗用量分配率 材料定额耗用量分配率= =1.2 (3)计算各种产品应分配的实际材料数量 甲产品应分配的实际材料数量=2450×1.2=2940(千克) 乙产品应分配的实际材料数量=1100×1.2=1320(千克) (4)计算各种产品应分配的材料费用 甲产品应分配的材料费用=2940×13=38220(元) 乙产品应分配的材料费用=1320×13=17160(元) 为了简化材料费用的分配工作,对于不需要考核材料实际耗用量的企业,可采用按材料定额耗 用量比例直接分配材料费用的方法,其计算公式如下:

1.产品产量比例分配法

【例3-1】华兴公司生产甲、乙两种木制餐桌,共耗用木材415m3,木材单价为2500/m3,生 产甲种餐桌600件,生产以种餐桌230件, 生产每种餐桌消耗的木材量几乎相同,故采用产品产量比例法分配材料费用。 材料费用分配率= =1250(元/件) 甲种餐桌应分配的材料费用=600×1250=750000(元) 乙种餐桌应分配的材料费用=230×1250=287500(元)

2012

ቤተ መጻሕፍቲ ባይዱ

二、外购动力费用的分配

【例3-6】华兴直接用于甲、乙两种产品生产的外购电力费用共为 12500元,按甲、乙两种产品所耗的生产工时比例分配。其生产工 时为:甲产品3500小时,乙产品1500小时。

成本会计第三章

28 179 收入

1000 1.30 1300

1200 1.28 1540

31

本月发生额 3400

4250 3000

3510 1200 1.28 1540

及月末余额

15

耗用材料的计价——计划成本计价方法

• 月末计算材料成本差异率

材料成本 期 期 差 初 初 异 结 结 率 存 存材 材 本 本 料 料月 月 计 成购 购 划 本入 入 成 差材 材 本 异 1料 料 0% 0计 成

• 燃料费用的分配方法与材料同。

To

22

五、低值易耗品摊销 • 低值易耗品的涵义: • 低值易耗品的摊销方法:一次摊销法、分次摊销法、五五

摊销法。 • 如果企业采用计划成本核算低值易耗品,月末需将其调整

成为实际成本

23

一次摊销法:

• 领用时借记“制造费用”等,贷记“低值易耗 品”;报废时借记“原材料”,贷记“制造费 用”等;to

编号:

材料编号

材料名称 规格

计量单位 单价

领用限 全月实用

额

数量 金额

领料日期

请领数量 实发数量 领料人签章 发料人签章 限额结 余

合计 供应部门负责人:

生产部门负责人:

5

仓库管理员:

表3—3 材料类别 : 材料编号: 材料名称规格:

领料登记表

年

月日

日期

领用数量

当日

累计

发料人

领料单位: 发料仓库: 计量单位:

3500

余额(结存) 数量 单价 金额

800 1.00 800 800 1.00 2000 1000 1.20 300 1.20 360

300 1.20 2110 1400 1.25 200 1.25 250

成本会计学第三章PPT资料40页

电车间 水车间 修理车间 基本车间 管理部门 销售机构

交互分配

对外分配

27.01.2020

袁志忠 会计学院

18

三、辅助费用分配

1、直接分配法

要求:掌握 内容:含义、适用范围、计算过程、评价 直接分配法的主要特点:直接对外分配费用

费用分配的程序图:

记明细帐的主要依据,要避免重复入帐。

27.01.2020

袁志忠 会计学院

8

二、各项要素费用的核算

2、外购动力费用的分配 A、有准确的计量与记录,直接计入各成

本或费用明细帐。

B、没有准确的计量与记录,则分配计入 各成本或费用明细帐。分配步骤如下:

(1)、企业内部各部门之间的分配与归集 (以企业内部劳务量为分配标准)。

成本会计

第三章 费用横向核算

袁志忠

会计学院

导言

从本章开始,我们以工业企业为例, 通过第三、四章的内容,介绍企业成本 核算的一般程序。本章内容是费用核算 中的第一部分,称之为:费用的横向核 算。主要解决同种费用在不同消耗对象 之间的分配和归集。包括:要素费用、 跨期费用、部门费用、损失性费用的核

算。

27.01.2020

袁志忠 会计学院

返回

16

第三节 辅助费用的核算

总体要求:掌握

一、几个基本概念: 1、辅助生产 2、辅助生产费用 3、辅助生产成本

二、辅助生产费用的归集 重点掌握:帐务处理过程及明细帐的结

构与登记(明细帐数据来源)。

辅助材料

27.01.2020

袁志忠 会计学.01.2020

袁志忠 会计学院

2

本章教学要求

成本会计学第三章成本的汇集与分配ppt课件

• 工资及福利费〔相关薪酬〕分配时,要编 制“工资及福利费〔职工薪酬〕分配汇总

表〞,并根据汇总表编制会计分录。

•

借:根本消费——×产品〔直接人工

工程〕

•

配计入?〕 辅助消费

〔直接或分

制造费用〔消费车间管理人员和

•

勤杂人员

工资〕

管理费用〔企业行管人员工资〕

根据分配结果编制“外购动力费用分配表〞和会计 分录。

借:根本消费—×产品〔动力本钱工程〕

〔直接或分配计入?〕

〔 “直接资料〞或“燃料及动力〞 本钱工程或“制造费用〞账户〕

辅助消费 制造费用 〔照明及其他用途〕 管理费用 货:应付账款〔或银行存款〕

• 对于消费工艺过程直接耗用的外购动力, 在消费多种产品共同耗用时动力费的分 配:

第三章 本钱的聚集与分配

学习目的与要求: ▲ 了解和掌握6个阶段费用〔本钱〕聚

集与分配的方法和期间费用核算原理。

▲ 本章学习的重点和难点是辅助消费 费用的聚集与分配、制造费用的聚集 与分配、废品损失的核算、本钱在完 工产品与期末在产品之间的分配方法。

第一节 要素费用〔本钱〕的聚集与分配 第二节 待摊费用和预提费用的聚集与分配 ▲ 第三节 辅助消费费用的聚集与分配 ▲ 第四节 制造费用的聚集与分配 ▲ 第五节 废品损失和停工损失的核算 ▲ 第六节 本钱在完工产品与期末在产品之

• 助消费〞账户聚集,然后再直接或分 配

• 计入各种产品本钱中。

• 分配规范主要有三类:〔 P81〕

• 〔1〕成果类,如产品的分量、体积、面 积、产品的件数等。

• 〔2〕耗费类,如消费工时、机器工时、 原资料耗费量等。