柔性线路板行业分析

柔性线路板行业分析

一简介

根据IPC 的定义,柔性印制电路板是指以印刷的方式,在柔性基材上面进行线路图形的设计与制作的产品。挠性印制电路板是印制电路板(Printed CircuitBoard,缩写为PCB)的一种。印制电路板作为组装电子零件用的基板,是在通用基材上按预定设计形成点间连接及印制元件的印制板。印制电路板本身的基板由导电、绝缘隔热的材质所制作成,铜箔覆盖在整个基板上,在制造过程进行蚀刻处理,留下符合设计要求的导电线路,这些线路被用来提供印制电路板上零件的电路连接。

二聚酰亚胺薄膜与柔性线路板关系

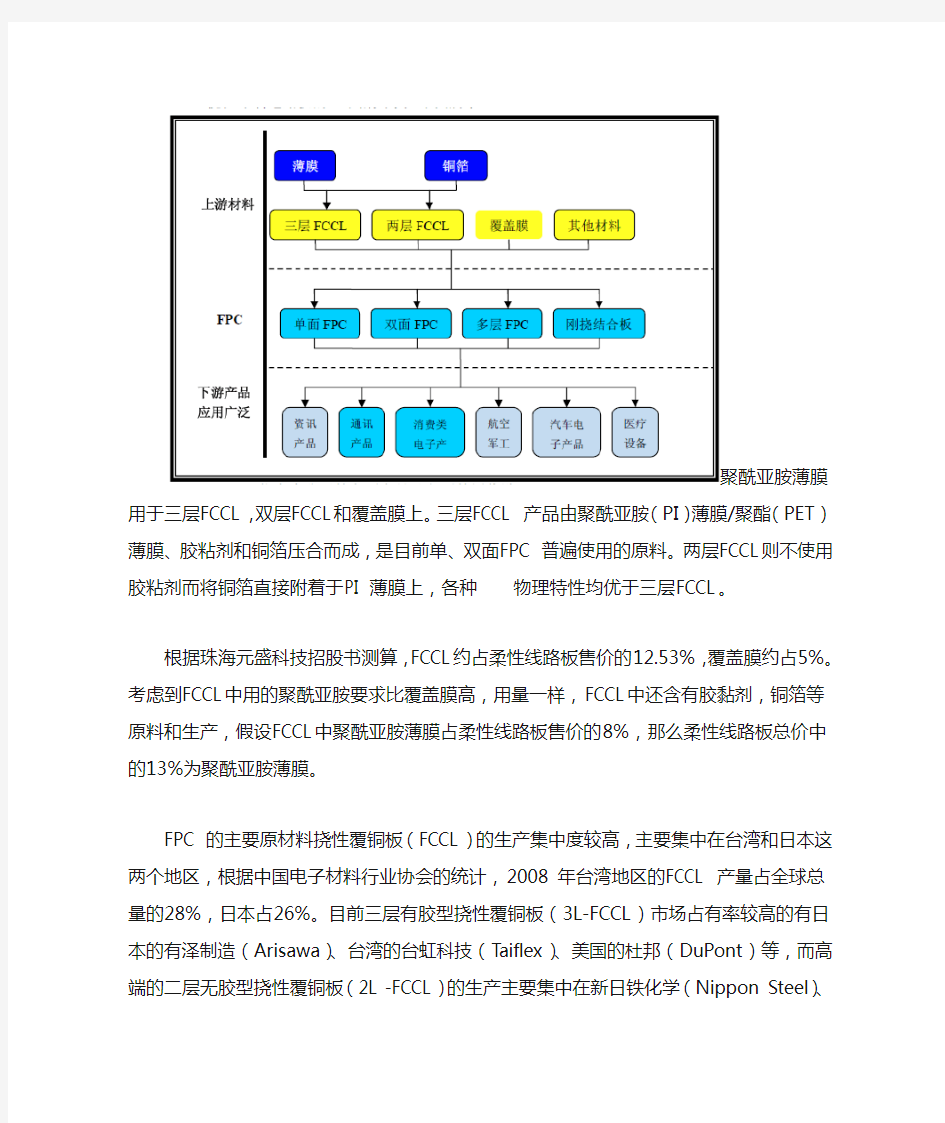

聚酰亚胺薄膜用于三层FCCL,双层FCCL和覆盖膜上。三层FCCL 产品由聚酰亚胺(PI)薄膜/聚酯(PET)薄膜、胶粘剂和铜箔压合而成,是目前单、双面FPC 普遍使用的原料。两层FCCL则不使用胶粘剂而将铜箔直接附着于PI 薄膜上,各种物理特性均优于三层FCCL。

根据珠海元盛科技招股书测算,FCCL约占柔性线路板售价的12.53%,覆盖膜约占5%。考虑到FCCL中用的聚酰亚胺要求比覆盖膜高,用量一样,FCCL中还含有胶黏剂,铜箔等原料和生产,假设FCCL中聚酰亚胺薄膜占柔性线路板售价的8%,那么柔性线路板总价中的13%为聚酰亚胺薄膜。

FPC 的主要原材料挠性覆铜板(FCCL)的生产集中度较高,主要集中在台湾和日本这两个地区,根据中国电子材料行业协会的统计,2008 年台湾地区的FCCL 产量占全球总量的28%,日本占26%。目前三层有胶型挠性覆铜板(3L-FCCL)市场占有率较高的有日本的有泽制造(Arisawa)、台湾的台虹科技(Taiflex)、美国的杜邦(DuPont)等,而高端的二层无胶型挠性覆铜板(2L -FCCL)的生产主要集中在新日铁化学(Nippon Steel)、三井化学(Mitsui Chemical)、日东电工(Nitto Denko)等日资企业手中。FCCL 形成一定生产规模的厂家在我国有近十家,以台资企业为主,但目前我国高品质的挠性覆铜板仍然紧缺,大部分依赖进口解决。

三柔性线路板市场

1 中国市场

中国FPC 企业中有约1/3 为外商投资企业,它们的产值总和约占国内FPC 生产总值的80%以上。日本、美国、台湾等企业在90 年代中期至21 世纪初,掀起了在中国建立FPC 生产厂的热潮,全球主要的挠性印制电路板公司,如日本的Nippon Mektron、Fujikura、Sony Chemical、Nitto Denko,美国Parlex、M-Flex、World Circuits,台湾的雅新、嘉联益、佳通等均在中国设有子公司。中国目前FPC 市场单个企业产值不高,市场占有率偏低。根据CPCA 第九届(2009)中国印制电路板行业百强企业统计数据显示,专业生产挠性印制电路板产值最大的企业是排名第五的珠海紫翔电子科技有限公司,2009 年产值为20.27 亿元,按照2009 年中国内地产值237.76 亿元计算,其市场占有率为8.53%。

推算聚酰亚胺薄膜市场为237.76*13%=31亿

2 世界市场

2010年FPCB市场规模大约87亿美元,比2009年增长13%。2010年,日本软板厂家NipponMektron(旗胜)收入比2009年增长35%,达到22.2亿美元,全球第一的位置愈加稳固。

M-FLEX是RIM和苹果的主要供应商,这两家为M-FLEX贡献了85%的收入。日本FUJIKURA(藤仓)则陷入价格苦战,业绩衰退。

中国大陆企业则小而多,珠海元盛是其中最大的,2010年上市未能通过中国证监会批准。中国大陆最大的FPCB厂家是湖南维胜,它是新加坡MFS控股企业。

推算聚酰亚胺需求量为71亿人民币。

附全球前24家PCB厂家