2014年华中科技大学经济学院博士入学考试《计量经济学》考试大纲

华中科技大学2014年博士生公开招考复试基本要求 _华中科大考研

华中科技大学2014年博士生公开招考复试基本要求院系码院系名称外语最低要求业务一最低要求业务二最低要求总分最低要求011数学与统计学院406055170 012物理学院406070190 013化学与化工学院405050150 100机械科学与工程学院404545170110材料科学与工程学院*材料学、纳米科学与技术456060175*材料加工工程、数字化材料成形506060215121能源与动力工程学院406060190131电气与电子工程学院455050174140船舶与海洋工程学院506060200170生命科学与技术学院404040150181电子与信息工程系404860185182光学与电子信息学院405050184自动化学院506060180187武汉国家光电实验室*光学工程、电子科学与技术、生物医学工程405050160*计算机科学与技术405555175210计算机科学与技术学院456060185 220建筑与城市规划学院*建筑学457070195*城乡规划学454545140*风景园林规划与设计506060220240土木工程与力学学院*土木学院所有专业505050190*力学系所有专业507070220261环境科学与工程学院445555165271水电与数字化工程学院405065175 300管理学院456060175 310经济学院506060180401中国语言文学系*文艺学457080200 *语言学及应用语言学458080210 *汉语言文字学458080210*中国古代文学457070200*中国现当代文学507570205*比较文学与世界文学708080240403法学院466060180404社会学系*社会学、人口学456060205*社会保障506060205406哲学系556060210 407公共管理学院*非定向(行政管理、电子政务、非传统安全)606060200*非定向(土地资源管理)506060195*定向(所有专业)606060220408马克思主义学院406060195409历史研究所508080210411外国语学院*语言教育706060225*翻译研究606060210*比较文化研究706060225 420教育科学研究院*教育学原理556060200*高等教育学、教育经济与管理406060170*教育博士556060185450新闻与信息传播学院506060176510基础医学院456565190513公共卫生学院476060180514药学院556060210515法医学系507070205516医药卫生管理学院556565200 517护理学系558080230 519计划生育研究所557070210 530附属协和医院*临床医学(学术型、专业学位)、中西医结合、药理学606060200*基础医学(免疫学)456060195 *生物医学工程、生物化学与分子生物学454545185 540附属同济医院606060200 550附属梨园医院506060200 921软件学院606060200注:1、同等学历考生政治成绩不计入总分,但必须达到60分。

华中科技大学经济学院入学考试《发

华中科技大学经济学院入学考试《发展经济学》大纲(人口资源与环境经济学、产业经济学、区域经济学、劳动经济学考)第一部分考试说明一、考试性质发展经济学是我校人口资源与环境经济学、产业经济学、区域经济学、劳动经济学等专业硕士生必考的专业课。

其考试要求达到高等学校优秀本科毕业生的水平,以保证被录取者具有较好的经济学理论基础。

矚慫润xx钐瘗睞枥庑赖賃軔朧碍鳝绢。

二、考试形式与试卷结构(一)答卷方式:闭卷,笔试(二)答题时间;150分钟(三)考试题型比例及要求:聞創沟燴鐺險爱氇谴净祸測樅锯鳗鲮。

名词解释题:20%左右判断分析题:25%左右简答题:40%左右论述题:15%左右(四)参考书目:张培刚主编,发展经济学教程,经济科学出版社;张培刚、张建华主编,发展经济学,2009版北京大学出版社。

残骛楼諍锩xx塹籟婭骒東戇鳖納。

第二部分考查要点一、发展经济学导论发展经济学的广义论与狭义论;发展中国家及其特征;发展经济学的研究任务与特点;发展经济学的理论起源,发展经济学在西方兴起的社会历史背景;发展经济学的演进;新型发展经济学的建立;发展经济学的性质与研究方法。

酽锕极額閉镇桧猪訣锥顧荭钯詢鳕驄。

二、发展的目标与度量工业化的含义和基本特征,信息化与工业化的关系,现代化及其与工业化的关系;经济增长与增长的阶段性,经济起飞,经济发展;以人为本的发展,可持续发展;国民收入核算体系,社会经济综合发展指标体系,物质生活质量指数,人类发展指数;绝对贫困,贫困人群的经济特征;收入的功能分配与规模分配,收入分配差别及其度量,基尼系数,洛伦兹曲线;库兹涅茨倒U型假说及其检验,中国的收入分配问题;经济增长与收入分配的关系,贫困加权指数,减少贫困和收入不均的政策选择。

彈贸摄xx霁毙攬砖卤庑诒xx肤亿鳔简。

三、经济发展的限制因素与发动因素现代经济增长的性质、特征;发展中国家经济落后的性质与特征,经济落后对发展中国家工业化进程的影响,后发优势论;经济发展的限制因素及特征,自然方面的限制因素,社会方面的限制因素;经济发展的发动因素及其作用,中国经济增长的限制因素与发动因素。

华中科技大学发展经济学考博试题

华中科技大学发展经济学考博试题华中科技大学攻读博士研究生学位入学考试试题发展经济学(3399)2021年试题1、有人认为“经济发展与环境存在库兹涅茨倒U假说”,你是否同意?请说明理由。

发展中国家应如何处理好经济发展与环境保护的关系。

2、什么是“自愿储蓄”?如何增加自愿储蓄?对“X低效率理论”和李嘉图等价进行评析。

3、教育对人力资源形成起什么作用?发展中国家人力资源形成存在哪些瓶颈?发展中国家应如何制定人力资源发展战略?4、张培刚先生是如何阐述农业对工业的作用和贡献的?对发展中国家有何现实指导意义?5、什么是“中等收入陷阱”?发展中国家如何破解“中等收入陷阱”?6、用发展经济学的理论阐述工业化、信息化、城镇化与农业现代化的关系。

2021年试题1.简述并评价“贫困恶性循环理论”和“大推进论”。

2.在经济发展中应该如何处理好政府与市场的关系?政府有哪些经济职能?3.如何正确理解工业化的内涵?4.有人认为:中国近年来时有发生“民工荒”,说明中国劳动力供给曲线已经接近“刘易斯拐点"。

你是否同意这一看法?为什么?5.什么是地理上的二元结构现象?其形成的主要原因与机理是什么?简述并评论中国改革开放以来的区域发展战略的变化。

6.结合中国经济的经验教训,评述最近三十余年发展理论的新进展。

2021年试题1.如何评述“社会的发展和公平就是财富的增加”?2.结构主义有哪些发展理论?3.论述出口导向战略与进口替代战略。

4.发展中国家的特征,中国是发展中国家吗?5.城市化和工业化的关系,你对中国城市化发展战略的看法。

2009年试题1.什么是可持续发展?如何实现可持续发展?2.简述教育深化、知识失业以及两者之间的关系。

3.简述制度相容性原理并结合我国农村改革的两个实例(经验与教训各举一例)予以说明。

4.概述纳科斯和缪尔达尔关于发展中国家贫困落后的原因及出路的相关论述。

5.结合刘易斯的相关理论以及当前有关“刘易斯拐点”的争论,谈谈你对我国农业剩余劳动力规模及转移的判断和看法。

2014年考研华中科技大学853经济学综合真题(回忆版)

今年是华科853经济学综合第一年改革,加了计量经济学。

作为刚刚考过的,我觉得或许我对于试题的回忆版能够给15年考研的学弟学妹们一些帮助吧。

毕竟与往年真题都不一样。

从整体上看今年计算题的分值加大,有55分,三大题都是计量经济学的计算题,是对于计量模型的一些计算,还有对于用于计量模型数值的含义要清楚,不然没办法下手。

这就要求对于模型能够看懂,并会解释其中的数值含义。

关于常用的对于多重共线性,异方差,自相关还有设定误差的检验的一些模型要清楚掌握。

今年就考到了white检验及它的分布。

下面是我对试题的大致回忆,有些题目不是记得很清楚了:一、选择题,共10题,每题2分。

考察了凸性偏好的性质,索洛增长模型,温和通货膨胀的好处,生产可能性曲线、流动性陷阱(在存在流动性陷阱的时候,ZF的哪些措施能够引起产出的增加)二、判断题,共5题,每题5分1、厂商获得最大利润的条件是mr=mc2、不记得了后面3题是计量判断题,主要是问当模型存在设定偏误或是存在自相关时是否所估计量不再是无偏的或是无效的了。

三、计算题1、考的是罗宾逊那个模型,前两年有考过类似的题目,休息L个小时,消费C单位椰子,可获得的效用是U=L^2*C,劳动T个小时,获得T^(2/3)单位椰子,问一天24个小时,工作多长时间可以获得最大效用(10分)2、给出了一个菲利普斯曲线的式子,根据这个式子,给出通货膨胀率的变化,求周期性失业率和牺牲率。

(10分)后面三大题都是计量经济学的模型计算题,对于课本后面的这样类型的题目要注意理解,每一题都有几个小问,有考到求β的显著性检验估计量的值,有根据可决系数求可修正的可决系数。

有些题目是考察对给出模型式子的理解出的题目。

四、论述题4题共40分1、在完全竞争市场下,市场均衡价格与厂商的成本之间有什么关系2、斗鸡博弈的主要特点有哪些,并说说序贯博弈和斗鸡博弈最后的结果是什么3、考察小型开放经济条件下,减税政策对于一国汇率和产出的影响,分浮动汇率和固定汇率考虑。

华中科技大学《计量经济学》第一章:回归分析的性质.

1.4 回归与因果关系

回归分析所研究的是应变量与解释变量之间的相依 关系,但这种依赖关系并不是指这些变量之间具有 因果关系。所谓因果关系, 计量经济学中多指 Granger因果关系。 计量经济学研究经济问题的程序,从理论出发,将 所要研究的问题表述为理论模型,即数理经济模型, 然后扩展为可用于估计的计量经济模型。 这一模型为统计关系,但是,统计关系本身不意味 着任何变量之间就一定存在因果关系

内生变量

Endogenous

数据类型

时间序列数据:对某个变量连续或不连续观测或记 录的数据 横截面数据:横截面数据即是对一个或多个变量在 同一个时间对于多个对象所观测或记录的数据 时间序列和横截面数据混合的数据,即纵向为时间 序列数据,横向为不同的对象,这一类数据称为 Panel或Pooling 数据

第一章

回归分析的性质

1.1 回归的原始定义

一般而言,父亲身高(矮),子女也身高(矮) 加尔顿(Galton)发现: 矮个的父亲,如身高1.5M的人 群,他们的子女的平均身高大于其父亲的平均身高 , 且趋向于(或回归于)所有人(高和矮)的平均身高. 对于高个的父亲,其子女的平均身高低于其父亲的平 均身高, 而且回归到所有人的子女的平均身高,即所 谓回归到中等

1.2 回归的现代含义

计量经济学广泛使用回归这个词,其意义为: 回归是指研究某一个变量(称为应变量)与一个 或多个变量(称为因变量或解释变量)之间的 相互依赖关系,或者说用因变量解释应变量 的变化,进一步,对于因变量(在重复抽样 中)的给定值,估计或预测应变量的总体均 值。

1.3 统计关系与ent variable 被解释变量 Explained variable 预测变量 Predictand 回归因子 Regressand 响应变量 Response 自变量 Independent variable 解释变量 Explanatory variable 预测元 Predictor 回归元 Regressor 控制变量 control variable 外生变量 Exogenous variable

华中科技大学《计量经济学》试题

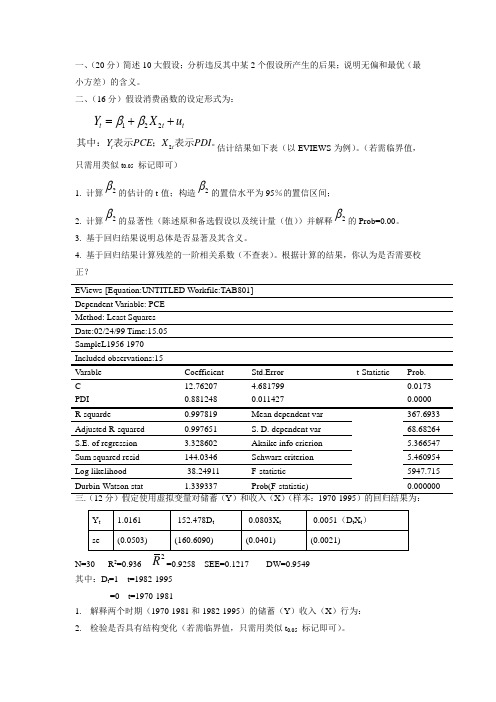

一、(20分)简述10大假设;分析违反其中某2个假设所产生的后果;说明无偏和最优(最小方差)的含义。

二、(16分)假设消费函数的设定形式为:122t t t Y X u ββ=++2t t Y PCE X PDI 其中:表示;表示。

估计结果如下表(以EVIEWS 为例)。

(若需临界值,只需用类似t 0.05 标记即可) 1. 计算2β的估计的t-值;构造2β的置信水平为95%的置信区间;2. 计算2β的显著性(陈述原和备选假设以及统计量(值))并解释2β的Prob=0.00。

3. 基于回归结果说明总体是否显著及其含义。

4. 基于回归结果计算残差的一阶相关系数(不查表)。

根据计算的结果,你认为是否需要校正?EViews-[Equation:UNTITLED Workfile:TAB801] Dependent Variable: PCE Method: Least Squares Date:02/24/99 Time:15.05 SampleL1956 1970 Varable Coefficient Std.Error t-Statistic Prob. C PDI 12.76207 0.881248 4.681799 0.0114270.0173 0.0000 R-squarde 0.997819 Mean dependent var 367.6933 Adjusted R-squared 0.997651 S. D. dependent var 68.68264 S.E. of regression 3.328602 Akaike info crierion 5.366547 Sum squared resid 144.0346 Schwarz criterion 5.460954 Log likelihood-38.24911F-statistic5947.715Durbin-Watson stat 1.339337 Prob(F-statistic) 0.000000 三.(12分)假定使用虚拟变量对储蓄(Y )和收入(X )(样本:1970-1995)的回归结果为:N=30R 2=0.9362R =0.9258 SEE=0.1217 DW=0.9549其中:D t =1 t=1982-1995 =0 t=1970-19811. 解释两个时期(1970-1981和1982-1995)的储蓄(Y )收入(X )行为:2. 检验是否具有结构变化(若需临界值,只需用类似t 0.05 标记即可)。

华中科技大学经济学院

经济学院华中科技大学经济学院是国内知名的经济学院之一,学科体系完整,学术水平较高,师资力量较强,共有长江学者讲座教授1人,教育部新世纪人才3人,教授19人,副教授23人,还聘请了石寿永、田国强、艾春荣、谭国富、徐滇庆、宋敏、谢伏瞻、巴曙松、张燕生、李佐军等国内外知名学者担任兼职博士生导师。

经济学院现有理论经济学、应用经济学2个一级学科硕士和博士学位授予权,以及金融和国际商务2个专业硕士学位授予权。

理论经济学一级学科下设西方经济学、世界经济、人口资源与环境经济学等二级学科。

应用经济学一级学科下设数量经济学、金融学、国际贸易学、产业经济学、区域经济学、财政学、劳动经济学、统计学等二级学科。

其中,西方经济学为国家重点二级学科,理论经济学和应用经济学为湖北省重点一级学科。

经济学院还设有理论经济学和应用经济学2个博士后流动站,2个湖北省高校人文社会科学重点研究基地---现代经济学研究中心、创新发展研究中心,以及张培刚发展研究院、国开行-华中大发展研究院等研究机构。

经济学院在发展经济学研究领域具有重要的学术影响。

长期以来在发展经济学的奠基国家的工业化和现代化问题为研究主题,以中国的经济发展和现代化为主要研究对象,致力于发展经济学的理论创新。

20世纪80年代初就开始进行计量经济学的研究和研究生培养。

不断跟踪国际计量经济学的前沿理论和方法,及时把握计量经济学动态和发展趋势,并应用于我国经济问题的计量研究。

该方向近年来在王少平教授指导下已获得2篇全国百篇优秀博士学位论文。

经济学院广泛开展国际学术交流和合作,与国际著名经济学家和海外学者有着密切的联系,每年都邀请一批国际知名学者前来讲学,还聘请诺贝尔经济学奖得主赫克曼、麦克法登、恩格尔以及国际著名经济学家张五常、邹至庄、刘遵义等为我校名誉教授。

经济学院发挥华中科技大学的综合学科优势,努力培养兼具良好人文素质与科技素质、治学严谨的创新型高级经济人才,已培养了石寿永、田国强、艾春荣、谭国富、徐滇庆、宋敏、张燕生、张军扩、巴曙松、李佐军等一批国内外知名经济学家,被誉为“华中科技大学培养的经济学家现象”。

华中科技大学《计量经济学》第二十一章:时间序列计量经济学.

s( u )

1 T 2 ˆt u T 1 t 2

DF > 临界值,则接受H0,yt 非平 稳; DF < 临界值,则拒绝H0,yt是平 稳的。

表 DF分布临界值表 表 9.1.3

样 显著性水平 0.01 0.05 0.10 25 -3.75 -3.00 -2.63 50 -3.58 -2.93 -2.60

协积概念推广到多个时间序列时,更一般的定义如下: Xt代表n×1维的序列向量X1t,X2t,…,Xnt,且 (1)每一序列均为I(d)过程,

(2)存在n×1维向量,使得 Xt~I(d-b),那么:

Xt ~CI(d、b) 这一定义使协积概念可以应用到 VAR( 向量自回归模型 ) 之中,从而赋予协积概念新的维数。在实证计量经济学 中,最有趣的情形即为运用协积向量转换后的序列变得 平稳, d=b ,且构成协积向量的协积系数与变量间长期 关系式中的参数保持一致。

一个时间序列的样本自相关函数定义为:

rk

X

t 1

nk

t n

X X t k X

t

X

t 1

X

2

k 1,2,3,

易知,随着k的增加,样本自相关函数下降且趋于零。但 从下降速度来看,平稳序列要比非平稳序列快得多。

rk

1

rk

1

0

k

0

k

(a) (b) 图 9.1.2 平稳时间序列与非平稳时间序列样本相关图

21.9 单位根检验

yt yt 1 1yt 1 t

H0:=0 H0:=1

yt 1 yt 1 t , 1

H1:<0 H0:<1

1.迪基-富勒检验DF(Dickey-Fuller Test) 模型1: yt= yt-1+ t, t, ~i.i.dN(0,2). 模型2: yt= + yt-1+ t t, ~i.i.dN(0,2) 模型3: yt= + yt-1+t+ t t, ~i.i.dN(0,2)

2014年华科经济学院考博《微宏观经济学》

2014年华科经济学院考博《微宏观经济学》

一、什么是网络外部性?网络外部性如何影响资源配置及运用?

二、信息不对称如何影响劳动力资源配置?为此,如何提高劳动力资源配置效率?

三、十八届三中全会决定认为“要改变自然资源及其产品定价方式”,运用价格理论分析其理论基础及调节的可能性。

四、什么是市场有效论?什么是市场失灵论?如何处理好ZF宏观调控与市场微观调节之间的关系。

五、内生增长模型是如何发展外生增长模型的?对我国经济发展方式转变有何指导意义?

六、消费与投资各自是如何决定的?二者间的联系及对我国扩内需、增投资的启示。

华中科技大学《计量经济学》计量经济建模模型(精)PPT课件

未加证明的经验: 包含一个不相关变量比去掉了一个相关变量要好!但 是包含一个不相关变量导致估计量的精度降低,还可 能引起多重共线性等。因此最好的方法是,基于经济 学理论或变量间的逻辑关系或已有的文献,模型仅包 含那些直接影响应变量的解释变量,且这些解释变量 还不应被模型所包含的其它解释变量所解释

在上述5类设定问题中,1-4类设定误差是基本和 常见的,称为模型设定误差(Model specification error),其基本特征是与正确设定的模型相比较, 而第5种设定误差称为模型误设所引起的误差 (Model mis-specification error,),简称为误设误 差,其特征是不知道正确设定的模型,而是从相 互竞争的模型开始, 如凯恩斯理论强调政府支 出对GDP的作用,而货币学派则强调货币对于解 释GDP的作用.基于这2种经济学理论就形成了 两个相互竞争的模型,回归因子分别为政府支出 和货币.从经济学理论和计量经济学的实证,并 不知道其中的哪一个是正确设定的模型.

Yi=a1+a2X2i+vi

(13.9)

王少平教授:华中科技大学经济学院本科试验班计量经济学讲义

产生的后果

若X3i与X2i相关,即相关系数为r23≠0 这种设定误差导致参数估计有偏 若r23=0,但,即X3i与X2i无关,具有对于设

定有误偏差而的a2的模估型计(是13无.9)偏的。估计,a1的估计是 真实模型的误差ui的方差s2也不能通过估计

a1、a2和a3的估计是无偏和一致的,即 E(ˆ1) 1 E(ˆ2 ) 2 E(ˆ3) 3 0(b3在正确设定的模型中不出

现即为0)。

王少平教授:华中科技大学经济学院本科试验班计量经济学讲义

计量经济学教学大纲

计量经济学教学大纲计量经济学是经济类专业的核课程之一。

它是以经济理论为基石,以经济数据为基础,运用从概率论与数理统计学中产生的计量经济学方法量化经济变量间的相互关系,以证实或证伪经济理论,提出政策建议或进行政策评价与结构分析,以减少未来经济活动中的不确定性的一门经济学的分支学科。

目前,华中师范大学经济学院所有本科专业均开设了这门课程。

该课程在华中师范大学的课程编号为40320700。

《计量经济学》教学所使用的教材为:李庆华编著《计量经济学》,中国经济出版社,2005年2月,北京。

教学参考书有:1.林少宫译,古扎拉蒂著. 计量经济学. 上下册,北京:中国人民大学出版社,1997 2.林少宫.多元线性回归系数的“其它情况不变”释义. 华中科技大学经济学院,20023.林少宫等.简明经济统计与计量经济. 上海:上海人民出版社,1993年。

4.威谦H.格林著,王明舰等译. 经济计量分析. 北京:中国社会科学出版社,19985.詹姆斯 D. 汉密尔顿[美]著,刘明志译. 时间序列分析. 北京:中国社会科学出版社,1999 6.罗伯特S. 平狄克,丹尼尔L. 鲁宾费尔德箸,钱小军等译. 计量经济模型与经济预测.(th4Edition),北京:机械工业出版社,20037.邹至庄.经济计量学. 北京:中国友谊出版社公司,19888.李子奈. 计量经济学. 北京:高等教育出版社,20009.张晓峒,《计量经济分析》,经济科学出版社,北京:200010.张守一. 市场经济与经济预测. 北京:社会科学文献出版社,200011.张晓峒. 计量经济学软件EV iews应用指南. 天津:南开大学出版社,200312.马薇. 协整理论与应用. 天津:南开南开大学出版社,200413.赵国庆等. 计量经济学. 北京:中国人民大学出版社,200014.刘振亚. 计量经济学教程. 北京:中国人民大学出版社,199715.童光荣. 动态经济模型分析. 武汉:武汉大学出版社,1999根据教学计划本课程的课堂教学课时为72个课时。

华中科技大学博士研究生入学考试《高等工程数学》考试大纲

华中科技大学博士研究生入学考试《高等工程数学》考试大纲1. 考试对象:工科类博士研究生入学考试者2. 考试科目:矩阵论,数值分析,数理统计3. 评价目标:·考查学生对上述科目基础知识的掌握状况·考查学生对学科数学基础理论和方法的逻辑分析与应用能力4. 答卷方式:闭卷、笔试5. 题型比例:概念题:30%;计算、证明题:70%6. 答题时间:180分钟7. 考试科目的内容分布:满分100分,每科目各占1/38. 考试内容与考试要求:(1)了解线性空间的基本概念,掌握线性变换及其变换矩阵的性质与计算,掌握线性空间R3上的基本正交变换。

(2)了解Jordan标准形的基本理论与方法,掌握方阵和线性变换的Jordan矩阵计算方法,能应用Jordan化方法分析、解决相关问题。

(3)了解矩阵分解的基本思想,了解方阵的三角分解、Schur分解, 掌握满秩分解和奇异值分解及其分解计算方法,掌握正规矩阵的分解性质。

(4)了解向量范数与矩阵范数,掌握向量与矩阵P范数的计算, 了解矩阵函数的定义和矩阵分析的基本内容,掌握常用的矩阵函数的计算方法及其应用。

(5)了解矩阵广义逆的概念, 掌握矩阵的M-P广义逆的定义、性质及其基本应用。

(6)掌握插值多项式的各种构造方法及其截断误差的表示,了解三次样条插值。

(7)掌握函数的最佳平方逼近与曲线拟合的最小二乘法,了解正交多项式。

(8)理解代数精度的概念;掌握牛顿—柯特斯求积公式、Gauss型求积公式的构造;了解复化求积公式及Romberg算法。

(9)理解常微分方程初值问题的数值解法,会求局部截断误差与阶;能讨论单步法的绝对稳定性区域。

(10)掌握非线性方程求根的迭代公式的构造法并能判断其收敛性及收敛阶。

(11)掌握求解线性方程组的高斯主元消去法及Jocabi、Gauss-Seidel迭代法并会判别迭代的收敛性。

(12)了解抽样分布及有关内容。

(13)掌握参数估计的点估计、区间估计方法及其估计量的评价标准。

华中科技大学 经济学院参考书目

01经济预测与经济决策

02数理经济与金融学

03金融计量分析

453《西方经济学》(第三版)高鸿业主编,中国人民大学出版社2004年

▲数量经济学

01计量经济学

02数理经济与金融学

03金融计量分析

453《西方经济学》(第三版)高鸿业主编,中国人民大学出版社2004年

人口、资源与环境经济学

01区域经济发展

453《西方经济学》(第三版)高鸿业主编,中国人民大学出版社2004年

财政学

453《西方经济学》(第三版)高鸿业主编,中国人民大学出版社2004年

金融学

01货币银行学

02金融工程

03证券投资

04公司财务

05国际金融

453《西方经济学》(第三版)高鸿业主编,中国人民大学出版社2004年

产业经济学

01产业组织研究

02产业发展与政策

03农业经济

453《西方济学》(第三版)高鸿业主编,中国人民大学出版社2004年

国际贸易学

01国际贸易理论与政策

02跨国公司

03国际商务

453《西方经济学》(第三版)高鸿业主编,中国人民大学出版社2004年

劳动经济学

453《西方经济学》(第三版)高鸿业主编,中国人民大学出版社2004年

华中科技大学经济学院参考书目

华中科技大学,书目,学院,经济

经济学院

专业名称

研究方向

参考书目

▲西方经济学

01发展经济学

02微观经济学

03宏观经济学

04金融经济学

05新制度经济学

453《西方经济学》(第三版)高鸿业主编中国人民大学出版社2004年

世界经济

01国际经济学

华中科技大学经济学院硕士研究生入学《计量经济学》考试大纲

华中科技大学经济学院硕士研究生入学《计量经济学》考试大纲第一部分考试说明一、考试方式:笔试、闭卷二、考试题型:判断题(15分)、计算题(35分)三、参考书:(1)达摩达尔·N·古扎拉蒂、唐·C·波特著,费剑平译:计量经济学基础(第五版,上),中国人民大学出版社,(2)王少平、杨继生等主编:计量经济学,高等教育出版社。

第二部分考查要点(一)计量经济学的有关概念回归的含义、统计关系与确定性关系、回归与因果关系、数据类型及其来源、总体回归函数的概念、样本回归函数的概念、线性的含义、残差和随机干扰项的含义。

(二)经典线性回归模型的估计及假设推断普通最小二乘法、线性模型普通最小二乘法估计的性质、经典线性回归模型(CLRM)的假设、高斯—马尔科夫定理、判定系数与修正的判定系数的性质及其与样本相关系数的联系、扰动项的正态设定、在扰动项正态性设定下OLS估计量的性质;t检验、x检验、F检验、置信区间估计、置信区间假设检验、显著性假设研究、均值预测与个值预测、回归结果的评价、过原点回归与不过原点回归的异同、尺度与测量单位对估计的影响;对数线性模型的特征、半对数模型的特征、倒数模型的特征;偏回归系数的含义、简单与偏相关系数、偏回归系数的假设检验、模型总的显著性检验;受约束的最小二乘法、邹至庄检验;定性变量与虚拟变量的概念、虚拟变量的设置、使用虚拟变量的交互效应、虚拟变量在季节分析、分段线性回归中的应用。

(三)放松经典模型的估计及假设推断多重共线性的性质、后果、检测(侦查)方法、补救措施;异方差的性质、后果、检测(侦查)方法、补救措施;自相关的性质、后果、检测(侦查)方法、补救措施;模型设定的种类、设定偏误的性质、后果、检测(侦查)方法、补救措施。

华中科技大学考博计量经济学大纲

华中科技大学博士研究生入学《计量经济学》考试大纲(代码:3501)1. 回归分析的基本概念回归分析、相关分析、因果关系,时间序列数据、横截面数据、综列数据、混合数据,总体回归函数、样本回归函数,估计量,随机误差项,残差。

2. 双变量回归模型:估计问题普通最小二乘法,经典线性模型的基本假定,高斯-马尔可夫定理,判定系数。

3. 双变量回归模型:区间估计与假设检验随机误差项正态性假定下OLS估计量的性质,置信区间,基于置信区间的假设检验,t检验,随机误 检验,显著性水平,p值,方差分析,均值预测与个值预测。

差项方差的24. 经典线性回归模型延伸过原点回归,测量单位对估计结果的影响,标准化变量的回归,对数线性模型、半对数线性模型,倒数模型,5. 多元回归模型估计和检验偏回归系数及其OLS估计量的性质,多元判定系数R2、复相关系数、R2的校正、R2的比较,多项式回归,偏相关系数。

回归总显著性的F检验、F统计量与R2的关系,多参数约束的F检验,两个回归系数是否相等的t检验,邹至庄检验,检验模型函数形式的MWD检验。

6. 虚拟自变量模型虚拟变量的设定,虚拟变量系数的含义,邹至庄检验的虚拟变量方法,虚拟变量的交互效应,虚拟变量在季节分析中的应用,分段线性回归,半对数模型中虚拟变量的解释。

7. 放松经典模型的假定多重共线性的性质、后果、检验、补救方法。

异方差的性质、后果、检验、补救方法,加权最小二乘法,怀特检验,帕克检验,等级相关检验,Goldfeld-Quandt检验,BPG检验。

自相关的性质、后果、检验、补救方法,广义差分估计,广义差分迭代估计,DW检验,游程检验,布劳殊-戈菲累检验,广义差分法。

8.模型设定和诊断检验模型设定误差的类型、后果和检验,过度拟合模型的侦察,拉姆齐的RESET检验,增补变量的LM检验,测量误差的影响,嵌套与非嵌套模型,非嵌套假设的检验,模型选择准则。

9.非线性回归模型本质上的线性和非线性回归模型,非线性回归模型估计的基本思想:搜索法(试错法)、直接优化、迭代线性优化。

华中科技大学经济学考博试题

华中科技大学2009年经济学考博试题1、简要概括西方微观经济学中关于竞争与垄断的论述。

说明:既然垄断是无效率的,为什么会普遍存在?人们为什么不能或没有努力消除垄断?(20分)2、如何分析税收或补贴对社会福利的影响?(15分)3、结合微观经济学的市场失灵理论,分析金融危机形成的微观原因,说明我们应如何对待市场力量。

(15分)4、什么是CPI和PPI?二者有何关系?近年来我国CPI和PPI有何变化?(10分)5、温家宝总理有句名言:“信心比黄金和货币还要贵重”,试述在宏观经济体系中信心发生作用的机制,它对政策制订和实施有何意义?(10分)6、运用消费理论和储蓄理论分析我国现阶段消费不足而储蓄过度的原因,并提出扩大消费需求的政策建议。

(15分)7、比较并评价凯恩斯主义和新古典主义关于财政政策的主张及其理论基础,他们对我国当前采取的积极财政政策有何指导意义。

(15分)华中科技大学2008年经济学考博试题(考试知识点)1、捆绑定价法2、学习曲线与规模效应3、次贷危机4、就业5、环境与增长6、通胀7、经济增长“趋同论”华中科技大学2007年经济学考博试题1、用“不可能三角定律”分析我国应对人民币升值压力的对策。

2、“挤出效应”与“巴罗-李嘉图假设”对分析财政政策的作用有何意义。

3、以C—D生产函数为基础,在规模报酬不变条件下,分析资本边际生产率递减,不变和递增三种假定所导致的经济增长的不同结论。

4、我国资金流动性过剩问题,原因及对策。

5、评价劳动市场信号传递模型6、竞争性市场的效率如何体现?运用宏观经济学知识分析对我国的借鉴7、古诺模型:P=60-Q,厂商由1增加到n时,市场份额的变化。

华中科技大学2006年经济学考博试题1、以汽车和汽油的需求为例,说明长期弹性和短期弹性有无不同,讨论这种分析的意义(15)2、博弈论与信息经济学的分析角度有何不同?二者能否相互结合?(15)3、从微观经济学的角度讨论政府干预的必要性及干预方式的选择(20)4、为什么工资是粘性的?它与失业有何关系?(10)5、什么是“动态不一致性”?如何将它用于分析宏观经济政策的作用(10)6、消费和投资在宏观经济中各有何作用?二者关系如何?我国在“十一五”规划中,为什么提出要调整其关系?(10)7、比较评价实际经济周期(RBC)理论与新凯恩斯经济周期理论(粘性名义价格模型)(20)。

华科2014年期中考试安排

周次 星期 时间 教室 编号 主考教师 任课教师

20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20

统计 金工 金融 国贸 金融 国贸 经创 经创

第 3 页,共 6 页

删除

第 4 页,共 6 页

第 5 页,共 6 页

第 6 页,共 6 页

经济学院2013~2014学年第二学期期中考试安排

考试时间:AM(上午):8:30~11:00 PM(下午):3:00~5:30 NIG(晚上):7:00~9:30

本科课程联系人:

项林川 ;联系电话: 13667154443。

系码

专业 班级 统计 金融 金融 国贸 国贸

英语+国商 国商+英语

人数

考试课程 企业统计 国际结算 国际结算 经济地理 经济地理 国际投资 国际投资 证券投资学 证券投资学 证券投资学 证券投资学 证券投资学 证券投资学 证券投资学 经济对策论 经济对策论 经济对策论 经济对策论 经济对策论 经济对策论 经济对策论 经济对策论 中国语文 中国语文 中国语文 中国语文 中国语文 中国语文 中国语文 中国语文 中国语文 国际结算 国际结算 抽样方法 电子商务

叶涛 汪小勤 汪小勤 汪小勤 汪小勤 汪小勤 汪小勤 汪小勤 王红 王红 王红 姚遂 姚遂 姚遂 姚遂 姚遂 姚遂 姚遂 刘钢 刘钢 周少甫 周少甫 许小平 许小平 左月华 左月华 唐跃志 唐跃志 梁敏 梁敏 梁敏 刘先忠 刘先忠 岑利群 刘先忠

第 2 页,共 6 页

经济学院2013~2014学年第二学期期中考试安排

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年华中科技大学经济学院博士入学考试《计量经济学》大纲

1. 回归分析的基本概念

回归分析、相关分析、因果关系,时间序列数据、横截面数据、综列数据、混合数据,总体回归函数、样本回归函数,估计量,随机误差项,残差。

2. 双变量回归模型:估计问题

普通最小二乘法,经典线性模型的基本假定,高斯-马尔可夫定理,判定系数。

3. 双变量回归模型:区间估计与假设检验

随机误差项正态性假定下OLS估计量的性质,置信区间,基于置信区间的假设检验,t检验,随机误 检验,显著性水平,p值,方差分析,均值预测与个值预测。

差项方差的2

4. 经典线性回归模型延伸

过原点回归,测量单位对估计结果的影响,标准化变量的回归,对数线性模型、半对数线性模型,倒数模型,

5. 多元回归模型估计和检验

偏回归系数及其OLS估计量的性质,多元判定系数R2、复相关系数、R2的校正、R2的比较,多项式回归,偏相关系数。

回归总显著性的F检验、F统计量与R2的关系,多参数约束的F检验,两个回归系数是否相等的t检验,邹至庄检验,检验模型函数形式的MWD检验。

6. 虚拟自变量模型

虚拟变量的设定,虚拟变量系数的含义,邹至庄检验的虚拟变量方法,虚拟变量的交互效应,虚拟变量在季节分析中的应用,分段线性回归,半对数模型中虚拟变量的解释。

7. 放松经典模型的假定

异方差的性质、后果、检验、补救方法,加权最小二乘法,怀特检验,帕克检验,等级相关检验,Goldfeld -Quandt检验,BPG检验。

自相关的性质、后果、检验、补救方法,广义差分估计,广义差分迭代估计,DW检验,游程检验,布劳殊-戈菲累检验,广义差分法。

8.模型设定和诊断检验

模型设定误差的类型、后果和检验,过度拟合模型的侦察,拉姆齐的RESET检验,增补变量的LM检验,测量误差的影响,嵌套与非嵌套模型,非嵌套假设的检验,模型选择准则。

9.非线性回归模型

线性和非线性回归模型,非线性回归模型估计的基本思想:搜索法(试错法)、直接优化、迭代线性优化。

10.定性响应回归模型

线性概率模型及其存在的问题;Logit模型、Probit模型的设定的基本思想、估计和估计结果的解释;Tobit模型、泊松回归模型的建模思想和估计结果的解释。

11.面板数据或综列数据模型

面板数据及其与时间序列数据和横截面数据的比较,面板数据模型,固定效应的含义和固定效应模型的LSDV估计,随机效应的含义,固定效应和随机效应的比较。

动态面板模型及其估计的基本原理

12. 自回归与分布滞后模型

分布滞后模型的估计,分布滞后模型的考伊克方法:适应性预期模型、存量调整与部分调整模型,分布滞后模型的阿尔蒙方法。

自回归模型的估计,工具变量法,德宾h检验。

自回归模型和分布滞后模型估计结果的解释。

格兰杰因果关系检验。

13. 联立方程模型

联立性偏误,内生变量、外生变量、滞后内生变量、前定变量,结构方程和结构参数,诱导方程和诱导参数。

不可识别、恰好识别、过度识别,方程可识别的阶条件和秩条件。

豪斯曼设定检验。

递归模型。

间接最小二乘法(ILS),两阶段最小二乘法(2SLS)。

14. 时间序列计量经济学

随机过程、平稳随机过程、非平稳随机过程,单位根随机过程,趋势平稳过程、差分平稳过程,漂移和确定性趋势。

单积(单整)序列的性质。

平稳性检验:自相关函数、偏自相关函数、Q统计量;

单位根检验:DF检验及其统计量与分布函数、ADF检验、检验形式的确定及其统计量与分布函数。

协积(协整)的含义,误差纠正机制与误差纠正模型,协积与误差纠正机制的关系。

协积检验:恩格尔-格兰杰(EG两步法)检验、协积回归德宾-沃森(CRDW)检验。

Johansen 协整检验的基本思想与应用。

谬误回归。

AR过程、MA过程、ARMA过程、ARIMA过程。

博克斯-詹金斯方法论。

AR、MA、ARMA过程的识别。

ARIMA模型的估计和预测。

向量自回归(V AR)模型的设定和估计。

ARCH模型设定的含义以及ARCH效应的检验,GARCH模型设定的含义。

参考教材:

1、《计量经济学基础》(第五版),古扎拉蒂(美)著,费剑平、孙春霞等译,林少宫校,中国人民大学出版社,2011。

2、《计量经济学》,王少平、杨继生、欧阳志刚等著,高教出版社,2011年6月。