2013年度前三季度中国进出口月度数据图表

2013年前三季度我国进出口贸易的影响因素及走势预判

2013年前三季度我国进出口贸易的影响因素、走势预判及发展建议(一)主要有利因素1、宏观经济平稳、结构调整政策营造良好外贸环境前三季度我国经济呈“总体平稳、稳中有升、稳中向好”的发展态势,经济指标从上半年放缓中强劲反弹增强了市场活力复苏的信心,国家“稳增长、调结构、促改革”的系列政策推动宏观经济的积极发展。

我国外贸已经进入“个位数增速”的新发展阶段,十八大后新届政府将推动对外贸易从规模扩张向质量效益提高转变、从成本和价格优势向综合竞争优势转变作为外贸工作重点。

与其他主要国家(地区)相比,我国的经济增速以及投资、消费、出口等经济指标相对平稳,经济运行不会出现大的波动。

这些因素都为我国外贸的整体环境奠定了较好的基调。

2、多项贸易便利化措施推动外贸稳定增长三季度国务院集中出台了一揽子推动进出口稳定发展的措施,其中包括通关模式改革、暂免出口商品法定检验费用等在内的多项举措。

“国12条”要求从8月1日至年底的5个月,免收出口商检费用,海关加快通关速度,金融机构对外贸企业在融资上给予配合。

同时,质检总局对1507个商品不再实行出口检验。

随着政策措施的分解和落实,外贸订单将会相应增加,政策的支持将为进出口发展注入活力,预计四季度政策效应将集中凸显。

9月29日,中国(上海)自由贸易实验区正式挂牌成立。

货物进出境上,自贸区将实施“先入区、后报关”的新型海关监管模式1和“一线逐步彻底放开、二线安全高效管住、区内货物自由流动”的创新服务模式,通关贸易的便利化将极大带动自贸区内进出口的发展。

此外,自贸区除了承担传统保税区职能外,还承担着金融开放的改革示范职能,通过简政放权来推动民营经济发展和金融改革探索。

可以预见,上海自贸区打开了我国新一轮对外开放的大门,并以贸易便利化倒逼市场准入限制改革、以投资自由化倒逼行政审批制度改革、以金融国际化倒逼资本项目开放加速而将为我国经济的持续发展和外贸的稳定增长带来新的改革红利。

3、国内产业基础夯实,外贸结构调整效果进一步凸显尽管随着国内劳动力成本优势减弱,国际产业分工逐渐呈现向东盟、孟加拉国等成本更低的国家(地区)转移的趋势。

2013年我国外贸总体形势分析

2013年我国外贸总体形势分析海关信息网对我国2013年前三季度的进出口贸易及宏观经济运行情况进行了盘点,对进出口贸易结构主要特点进行了深入分析。

该报告对欧盟出现止跌迹象、美国债务上限延后、日本安倍政策拉高经济表现,“再工业化”效应将影响双边贸易商品结构等全球经济问题做出了深入研究与剖析。

报告指出,前三季度我国外贸7.7%的增速呈“V”型走势,受国际货币量化带动人民币升值,以及新兴市场经济放缓影响,9月我国出口增速再次跌落负值。

综合考虑国内外环境,报告预估2013年我国进出口增速约7.8%左右,进出口总额将达4.1万亿至4.2万亿美元。

前三季度美日经济复苏,欧元转机,巴西南非表现抢眼报告中指出,前三季度世界经济呈现出不同态势。

其中,美日经济继续复苏,欧元区出现转机;新兴经济体增速低位运行,巴西和南非表现抢眼。

1、美日复苏继续,欧元区经济初现转机数据来源:各国统计局图1:2011年-2013年三季度美日欧GDP走势2、新兴经济体增速低位运行,巴西和南非表现抢眼数据来源:各国统计局图2:2011年-2013年二季度年新兴经济体GDP走势前三季度我国经济运行总体稳中有升,主要指标处在年度预期的合理区间1、从国内生产总值增速和工业增加值数据来看,我国经济稳定增长,工业企业盈利状况有所好转(1)2013年前三季度国内生产总值386762亿元,按可比价格计算,同比增长7.7%。

其中,一季度增长7.7%,二季度增长7.5%,三季度增长7.8%。

分产业看,第一产业增加值35669亿元,同比增长3.4%;第二产业增加值175118亿元,增长7.8%;第三产业增加值175975亿元,增长8.4%。

(2)2013年前三季度,全国规模以上工业增加值按可比价格计算同比增长9.6%,增速比前三季度加快0.3个百分点。

2、从拉动经济增长的三大需求来看,内需是拉动经济增长的主要因素2013年前三季度,固定资产投资(不含农户)309208亿元,同比名义增长20.2%(扣除价格因素实际增长20.2%),增速比上半年加快0.1个百分点;社会消费品零售总额168817亿元,同比名义增长12.9%(扣除价格因素实际增长11.3%),增速比上半年加快0.2个百分点。

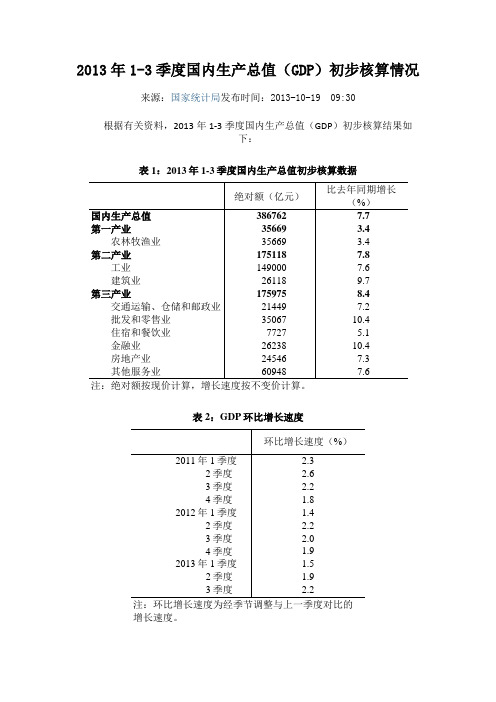

2013年1-3季度国内生产总值(GDP)初步核算情况

2013年1-3季度国内生产总值(GDP)初步核算情况来源:国家统计局发布时间:2013-10-19 09:30 根据有关资料,2013年1-3季度国内生产总值(GDP)初步核算结果如下:表1:2013年1-3季度国内生产总值初步核算数据绝对额(亿元)比去年同期增长(%)国内生产总值386762 7.7第一产业35669 3.4农林牧渔业35669 3.4第二产业1751187.8工业1490007.6建筑业261189.7第三产业1759758.4交通运输、仓储和邮政业214497.2批发和零售业3506710.4住宿和餐饮业7727 5.1金融业2623810.4房地产业245467.3其他服务业609487.6注:绝对额按现价计算,增长速度按不变价计算。

表2:GDP环比增长速度环比增长速度(%)2011年1季度 2.32季度 2.63季度 2.24季度 1.82012年1季度 1.42季度 2.23季度 4季度2.0 1.92013年1季度 1.52季度 1.93季度 2.2注:环比增长速度为经季节调整与上一季度对比的增长速度。

附注:季度GDP核算说明我国季度国内生产总值(GDP)核算采用累计核算方式,1-4季度GDP初步核算即为年度GDP初步核算,因此本说明也适用于年度GDP初步核算。

1.季度GDP核算概述1.1基本概念国内生产总值(GDP),是一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果。

GDP是国民经济核算的核心指标,也是衡量一个国家或地区经济状况和发展水平的重要指标。

GDP核算有三种方法,即生产法、收入法和支出法,三种方法从不同的角度反映国民经济生产活动成果。

生产法是从生产的角度衡量常住单位在核算期内新创造价值的一种方法,即从国民经济各个部门在核算期内生产的总产品价值中,扣除生产过程中投入的中间产品价值,得到增加值。

核算公式为:增加值=总产出-中间投入。

收入法是从生产过程创造收入的角度,根据生产要素在生产过程中应得的收入份额反映最终成果的一种核算方法。

2013年前三季度我国主要商品进出口形势分析

2013年前三季度我国主要商品进出口形势分析前三季度我国机电商品出口9229.9亿美元,增长8.0%,与总体出口增速持平;进口6252.8亿美元,增长8.7%,高于总体进口增速1.4个百分点。

高新技术商品进出口保持快速增长,出口4804.9亿美元,增长13.3%,高于整体出口增速5.3个百分点;进口4172.4亿美元,增长14.1%,高于进口整体增速6.8个百分点。

机电商品和高新技术商品虽保持一定增长,但二者均依赖外商投资企业以加工贸易方式主导进出口,生产主要集中在加工、装配环节,技术含量低。

前三季度机电商品和高新技术商品的净出口比率1(若指数为0.7以上表明具有比较强的国际竞争优势)分别为0.19和0.07,显示出较低的国际竞争力。

我国传统7大类劳动密集型商品2显示出较强的国际竞争力,除纺织纱线的净出口比率接近0.7以外,其余6类商品的进出口比率均远远高于0.7。

前三季度7大类劳动密集型商品出口3380.5亿美元,增长10.3%。

国内产能过剩压力不断加大,推动“两高一资”商品出口显著反弹。

前三季度,“两高一资”商品出口1.2亿吨,增长15.4%。

全球经济增速继续放缓,国际大宗商品价格持续下跌。

受此影响,我国资源类商品进口量增价跌。

我国进口煤及褐煤215.6亿美元,微增0.9%,进口平均价格为90.31净出口比率是衡量一国某类商品比较优势或国际竞争力的重要指标,计算公式为:(出口-进口)/(出口+进口)。

2本文所指的7大类劳动密集型产品包括服装及衣着附件、纺织纱线、织物及制品、鞋类、家具及其零件、塑料制品、箱包及类似容器和玩具。

美元/吨,下滑14.3%。

国家适度增加与生活密切相关的民生类商品进口,我国农产品进口小幅增长,进口857.9亿美元,增长3.5%。

表6:2013年前三季度我国进出口重点商品量值表商品出口同比商品进口同比(亿美元)(%)(亿美元)(%)机电产品9229.98.0机电产品6252.88.7高新技术产品4804.913.3高新技术产品4172.414.1劳动密集型商品3380.510.3劳动密集型商品279.78.4“两高一资”商品661.2-0.7原油1638.30.0有色金属类商品222.30.5农产品857.9 3.5集成电路707.4105.1铁矿砂及其精矿775.1 4.4汽车88.5-7.24煤及褐煤215.60.91、机电商品:贸易方式和经营主体渐变,电器及电子产品进出口保持快速增长,船舶和汽车进出口出现不同程度下降近年来,我国劳动力成本快速上涨,原材料价格高居不下,再加上环保、物流和用电等支出叠加,加速产能外迁。

2013年各省份进出口情况及广东、江苏、重庆和安徽进出口情况分析

2013年各省份进出口情况及广东、江苏、重庆和安徽进出口情况分析上半年我国区域外贸总体表现为低速增长,中西部增速高于东部地区的整体情况没有发生改变,但二者差距进一步缩小。

上半年东部地区外贸增速温和反弹至8%,高于上年同期增速2.2个百分点,低于全国平均增速0.6个百分点,中、西部地区发展势头放缓,进出口增速分别为14.1%和12.2%,低于上年同期2.7个百分点和26.4个百分点,分别高于整体5.9个百分点和3.6个百分点。

图17:2013年1-6月东中西部地区增速、比重折线图上半年,进出口贸易额排名前5位的省份分别为广东、江苏、北京、上海、浙江,位次上没有发生变化,五省合计进出口额占我国进出口总额的69.6%,与2012年同期的70.1%以及一季度70.5%相比,份额变化十分微弱。

在外贸大省中,广东的首席地位牢牢确立,进出口额高达5544.1亿美元,占同期全国外贸总值的比重超过四分之一,外贸增速高于全国整体水平。

余下四个省市贸易额远低于广东,且外贸增速均低于整体增速,江苏和上海保持负增长。

从增速情况来看,我国17个省(市)外贸增速高于全国平均水平,14个外贸增速低于全国平均水平。

增幅排名前五位的为宁夏回族自治区、西藏自治区、安徽、贵州和陕西,位次上变动较明显,其中宁夏回族自治区跃居首位,安徽、贵州、陕西分列三、四、五名,重庆、河南退出高增长阵营。

但从增幅绝对值情况来看,中西部高速发展势头明显放缓,排名前五位省(市)增速分别为78.5%、70.6%、36.2%、26.5%和25.4%,不仅显著低于一季度的411.4%、75.1%、64%、62.9%和61.2%,与2012年同期的174%、170.3%、84.4%、44.9%、31.2%也有不小差距。

表5:2013年上半年我国各省份进出口情况省份进出口出口进口值(亿美元)同比(%)值(亿美元)同比(%)值(亿美元)同比(%)合计19976.98.610528.210.49448.7 6.7广东5544.121.23163.818.22380.325.5江苏2600.5-0.11565.3 2.11035.2-3.3北京2108.3 1.7304.28.81804.10.6上海2064.8-3.7965.0-4.31099.8-3.1浙江1593.9 6.51171.111.0422.8-4.2山东1235.9 5.4612.9 2.0623.09.0福建827.017.3515.818.5311.215.3天津610.09.0238.6 1.5371.414.4辽宁543.6 3.4303.77.0239.9-0.9重庆301.620.4209.715.591.933.4四川299.5 6.5195.9 4.0103.611.5河北265.8 4.8149.1 1.6116.79.1河南243.712.4151.514.092.39.7安徽216.136.2139.844.276.323.6黑龙江203.615.189.360.0114.3-5.6江西199.711.7161.817.037.9-6.2湖北156.4 3.693.2 3.763.2 3.5广西壮族自治区137.8 4.776.021.261.8-10.3吉林122.8 1.133.525.689.2-5.8湖南106.610.061.815.844.8 2.8新疆维吾尔自治区104.7 6.690.824.613.9-45.1云南84.114.740.926.543.2 5.3陕西82.125.442.217.439.935.2山西73.625.435.552.338.17.6海南72.58.919.236.553.4 1.5内蒙古自治区55.6-1.917.5-11.438.1 3.1甘肃54.6-2.223.5-17.031.113.0贵州26.026.519.873.2 6.2-32.0宁夏回族自治区19.678.516.7110.1 2.9-4.7西藏自治区17.370.617.271.30.10.8青海 5.223.7 3.139.3 2.2 6.5表6:省份贸易额、贸易增速排名对比情况2013年上半年2012年上半年省份进出口总值同比(%)省份进出口总值同比(%)(亿美元)(亿美元)贸易额排名前5位广东5544.121.2广东4572.6 5.1江苏2600.5-0.1江苏2603.4 1.2北京2108.3 1.7上海2143.1 3.1上海2064.8-3.7北京2073.511.6浙江1593.9 6.5浙江1496.7 3.5增速排名前5位宁夏回族自治区19.678.5重庆250.4174.0西藏自治区17.370.6西藏自治区10.2170.3安徽216.136.2河南216.984.4贵州26.026.5四川281.344.9陕西82.125.4江西178.731.2报告选取广东、江苏作为传统外贸大省代表,重庆、安徽作为正在快速发展的中西部地区代表进行重点分析。

进出口外贸分析(2013年12月度)

出口回归常态进口稳步增长点评人员:刘学智海关总署1月10日公布外贸数据:2013年12月份,中国进出口总值3898.44亿美元,同比增长6.2%。

其中出口2077.42亿美元,同比增长4.3% ,环比增长2.7%;进口1821.02亿美元,同比增长8.3%,环比增长8.1%;贸易顺差256.41亿美元。

2013年全年,中国进出口总值41603.31亿美元,同比增长7.6%。

其中出口22100.42亿美元,同比增长7.9%;进口19502.89亿美元,同比增长7.3%;贸易顺差2597.53亿美元,扩大12.78%。

根据经验判断,年关将至,12月末是会计年度终点,部分企业和外贸公司为了完成全年既定目标,或者为了实现不错的年度经营业绩,以及避开春节假期对生产的影响,提前开足生产线,赶在会计年度结束前完成外贸订单,并且对部分出口货款提前结汇,保证年度账面盈利,因而促进和保障了进出口贸易的稳定增长。

从统计数据看,每年12月份都是进出口额较大月份,进出口额普遍都超过前、后月份。

由于2013年11月份出口额增长迅速,在增长趋势上一定程度“缓解”了12月份的环比涨幅,但进出口贸易额仍然有较大增长。

图1:每年12月进出口额增长较快资料来源:WIND,交行金研中心出口从11月两位数的“出口虚增”回归4.3%的“常态”增长,主要原因在于基数效应、西方发达国家消费旺季已过以及打击虚假贸易。

一是同比增速从11月份超预期反弹至12.7%的两位数增幅下降到4.3%,首先是受到2012年12月高基数效应的影响。

2012年12月份出口1991.12亿美元,比前一年度同比增长10.34%,高基数效应把2013年12月份出口增长从11月份“两位数增速繁荣”拉回常态。

二是从最近外贸政策分析,12月7日国家外汇管理局日前发布《关于完善银行贸易融资业务外汇管理有关问题的通知》,主要措施涉及督促银行完善贸易融资真实性、合规性审核,加强企业分类管理,重点对贸易收支异常企业的监管,特别是加强远期贸易融资规模异常增长且具有典型套利交易特征企业的监测核查力度,以及加大对银行、企业违规行为的处罚力度。

2013年前三季度我国主要省份进出口形势分析

2013年前三季度我国主要省份进出口形势分析前三季度东部地区(11省)外贸总体表现平稳,进出口总值26649.7亿美元,增长7.1%,高于上年同期增速2.8个百分点,低于全国平均增速0.6个百分点;中、西部地区发展脚步再放慢,进出口增速分别下滑至11.4%和12.9%,低于上年同期3.2个百分点和17.6个百分点,但仍高于整体3.7个百分点和5.2个百分点。

新兴市场经济增速放缓,进出口贸易结构调整为我国外贸持续改善增添变数,区域外贸大幅拉升缺乏有力动能。

前三季度进出口贸易额排名前5位的省份分别为广东、江苏、上海、北京、浙江,位次上没有变化,五省合计进出口额占我国进出口总额的69.1%,较2012年同期69.8%略低0.7个百分点。

广东稳居榜首,龙头地位稳固,进出口额8145.0亿美元,占同期全国外贸总值的比重保持在四分之一左右,外贸增速优于全国整体水平。

其余四省市贸易额占全国总值比重在一成徘徊,外贸增速均低于整体水平,上海依然负增长。

表4:2013年前三季度我国各省份进出口情况省份进出口出口进口值(亿美元)同比(%)值(亿美元)同比(%)值(亿美元)同比(%)合计30603.77.716148.68.014455.07.3广东8145.013.84683.612.33461.315.9江苏4052.40.22423.40.81629.0-0.7上海3238.3-1.31503.1-2.71735.20.0北京3232.6 6.8474.17.92758.5 6.6浙江2492.27.01844.910.7647.3-2.3山东1920.8 6.4955.0 2.3965.810.8福建1271.114.3792.914.7478.213.7天津958.79.2365.5-1.2593.216.8辽宁828.87.0467.49.3361.4 4.1重庆474.217.5322.19.7152.138.5四川460.47.0298.0 6.7162.57.4河北408.07.4230.1 3.3177.813.3河南387.314.4231.619.3155.87.8安徽331.99.2206.4-2.2125.635.1黑龙江295.110.4127.735.4167.4-3.2江西286.412.7226.418.360.0-4.2湖北264.711.3167.317.997.5 1.5广西壮族自治区229.418.8128.538.7100.80.4吉林191.2 2.449.321.2141.9-2.9新疆维吾尔自治区181.98.5154.714.727.2-16.9湖南171.218.3101.126.870.17.9云南150.9 6.885.827.965.0-12.2陕西140.437.971.528.668.949.1山西117.513.459.735.857.8-3.0海南101.8-1.728.034.073.8-10.8内蒙古自治区86.7 3.327.5-12.259.212.6甘肃74.3 1.731.3-1.843.0 4.4贵州48.6 3.939.014.99.7-25.2宁夏回族自治区26.560.821.582.1 5.07.1西藏自治区24.90.224.7 2.00.2-65.5青海10.345.3 6.475.1 3.813.1从增速情况来看,我国16个省(市)外贸增速高于全国平均水平,15个外贸增速低于全国平均水平。

2013年我国进出口贸易的主要特点

2013年我国进出口贸易的主要特点(一)2013年我国进出口贸易总体稳中向好,有望超过美国位列世界货物贸易第一位1、我国进出口贸易总体保持平稳增长,规模首次突破4万亿美元2013年我国进出口总值25.8万亿元人民币(折合4.2万亿美元),扣除汇率因素后同比增长7.6%,进出口规模首次突破4万亿美元关口,有望超越美国位例世界货物贸易第一位。

其中出口13.7万亿元人民币(折合2.2万亿美元),增长7.9%;进口12.1万亿元人民币(折合2万亿美元),增长7.3%;贸易顺差1.6万亿元人民币(折合2597.5亿美元),同比扩大12.8%。

从月度具体数据来看,我国进出口贸易额基本维持在同一水平,同比增速在经历了前三季度较大波动后趋于平稳。

一季度,我国进出口值为9754.1亿美元,同比增速为13.5%;二季度进出口10220.2亿美元,同比增速为4.3%。

进入三季度,我国进出口10629.4亿美元,同比增速回升至6%;第四季度,我国进出口11001.4亿美元,同比增长7.3%。

其中,10月、11月和12月进出口同比增速分别为6.5%、9.2%和6.5% ,总体呈现低位平稳的态势。

图表 1 2013年我国进出口贸易月度走势2、2013年前三季度我国进出口货运量总体保持增长态势,进口货运量与贸易额走势基本一致,价格对出口影响在减小2013年我国进出口货物量359960万吨,同比增长4.4%。

其中,进口货物量为230271万吨,同比增长10.4%;出口货运量为129689万吨,同比减少了4.7 %。

从我国进出口货运量与进出口贸易额的走势来看,进口货运量走势与进口贸易额走势基本一致,进口价格基本维持在一个比较稳定的水平,进口贸易额的增加是由进口数量增加带来的。

而前三季度出口货运量与出口贸易额呈交织波动,即出口货运量较高时,出口贸易额较小,而出口货运量减少时,出口贸易额反上升,这说明出口货运量与出口贸易额的波动受价格影响较为明显,四季度影响逐渐减小,呈现出量价齐增的态势,出口环境有所改善。

今年前三季度我国鞋出口小幅增加

今年前三季度我国鞋出口小幅增加(进出口监测预警专题)据海关统计,2013年前三季度,我国出口鞋79.3亿双,比去年同期(下同)增加4.1%;价值351.2亿美元,增长7%;出口均价为每双4.4美元,上涨2.8%。

一、今年前三季度我国鞋出口的主要特点(一)9月出口量同比、环比均小幅增加。

9月份,我国出口鞋8.7亿双,同比增加7.7%,环比增加4%;出口均价为每双5美元,同比持平,环比下跌6%(下图)。

(二)一般贸易出口为主,旅游购物商品出口增长较快。

前三季度,我国以一般贸易方式出口鞋63.9亿双,增加6.4%,占同期我国鞋出口总量的80.5%;以加工贸易方式出口鞋6.6亿双,减少9.5%,占8.3%;以旅游购物商品方式出口4.6亿双,增加19.9%,占5.8%。

(三)民营企业是出口主力军且增加较快。

前三季度,我国民营企业出口鞋58.4亿双,增加7.7%,占同期我国鞋出口总量的73.7%;外商投资企业出口13.7亿双,减少6.2%,占17.2%;国有企业出口7.2亿双,减少1.7%,占9.1%。

(四)主要出口至美国、欧盟和非洲,对美国的出口量微减。

前三季度,我国对美国出口鞋14.1亿双,减少1%;对欧盟出口13.6亿双,增加5.5%;对非洲出口12.8亿双,增加13%;三者合计占同期我国鞋出口总量的51.1%。

同期,对东盟出口鞋9.4亿双,增加44.5%,占11.9%;对日本出口鞋4.1亿双,增加1.2%,占5.2%;对俄罗斯出口鞋2亿双,增加10.2%,占2.5%。

二、当前鞋出口面临的主要问题及相关建议(一)欧美等不断发布中国鞋类产品通报,质量问题需引起充分重视。

2013年7月欧盟RAPEX发布16例鞋类产品通报、美国CPSC发布2例鞋类产品通报,涉及产品是童鞋、儿童沙滩鞋、女鞋、婴儿鞋、女童靴。

8月欧盟RAPEX 发布11例鞋类产品通报、美国CPSC暂无鞋类产品通报。

11例鞋类产品通报中,涉及通报国是德国、西班牙,涉及产品是女鞋、保护靴、婴儿鞋。

2013年1-6月外贸运行分析(发改委)

山西省1-6月外贸运行分析外贸处(2013年7月12日)一、1-6月外贸运行总体情况及特点全省当月进出口情况:6月份,山西省进出口91.8亿元人民币(折合14.76亿美元),扣除汇率因素,同比增长29.6%。

环比增长13.28%;其中出口54.7亿元人民币(折合8.81亿美元),同比增长87.1%,环比增长36.38%,6月份成为今年当月进出口和出口最高的月份;进口37.1亿元人民币(折合5.95亿美元),同比下降11%,环比下降9.73%。

全省累计进出口情况:今年1-6月,山西省进出口总值461亿元人民币(折合73.62亿美元),进出口总值排名居全国第24位,扣除汇率因素(下同)较上年同期的58.72亿美元增长25.4%,进出口增速居全国第6位,高于全国平均增速16.7个百分点。

其中,出口222.3亿元人民币(折合35.53亿美元),较上年同期的23.33亿美元增长52.3%;进口238.7亿元人民币(折合38.09亿美元),较上年同期的35.4亿美元增长7.6%;贸易逆差16.4亿元人民币(折合2.6美元),同比下降78.8%。

全国进出口情况:1-6月,我国进出口总值12.51万亿元人民币(折合19976.9亿美元),扣除汇率因素同比(下同)增长8.6%。

其中出口6.59万亿元人民币(折合10528.2亿美元),增长10.4%;进口5.92万亿元人民币(折合9448.7亿美元),增长6.7%;贸易顺差6770.6元人民币(折合1079.5亿美元)。

山西省1-6月进出口总值表单位:亿美元1-6月我省外贸运行的主要特点:(一)单月进出口额和出口额为今年以来最高,进出口累计增速显著高于全国平均水平进出口情况:上半年单月进出口额分别是:13.53亿美元、8.21亿美元、11.93亿美元、12.15亿美元、13.03亿美元和14.76亿美元,6月成为上半年进出口额最高的月份。

各月累计进出口增速分别为60.44%、26.1%、25.5%、27%、24.5%和25.4%,进出口增速自2月份以来基本平稳,上半年进出口增速比全国平均增速8.6%高出16.8个百分点。

2013年上半年中国经济数据解读

2013年上半年中国经济数据解读中国国家统计局日前公布了2013年上半年经济数据。

虽然上半年中国经济增长率为7.6%,超过了中央政府设定的7.5%的目标,但第二季度增长率只有7.5%,低于一季度的7.7%,而一季度又低于去年四季度的7.9%。

整体来看,经济增速呈不断下降的趋势,且第二季度的7.5%大幅低于市场预期的7.7%,经济走势不容乐观。

国际市场欧洲和东亚继续需求不振,而新兴国家和广大第三世界国家也不景气,还面临资金大量外流的威胁,最大的顺差来源——美国刚刚公布的经济数据也显示增速回落。

图1,2010年1月-2013年6月进出口增幅走势,来源:新浪财经今年上半年中国进出口呈现逐步回落态势。

一季度,中国进出口值为9752.5亿美元,同比增速为13.5%。

二季度进出口10224.4亿美元,同比增速为4.3%。

其中,5月份中国外贸增速仅为0.3%,6月份则进一步下滑至负增长2%。

中国的经济显然不能指望外需。

那么内需方面又怎么样呢?CPI虽然略有回升,但仍然低迷,6月份同比上涨2.7%,环比与上月持平。

出口不振,内需不旺,唯独投资情况尚可,具体到各个行业,景气情况又如何呢?图6,2013年2季度分行业企业景气指数图。

来源:国家统计局分行业来看,按企业景气指数高低排序依次是信息传输软件和信息技术服务业、建筑业、工业、批发和零售业、社会服务业、房地产业、交通运输仓储和邮政业、住宿和餐饮业。

与很多经济学家想象的不同,房地产业的景气程度并不高,而高科技、工业和商业及社会服务业的情况却不错。

当然,也可能很多人会认为建筑业的景气侧面说明了房地产的回暖,但建筑业当中很大一部分是政府投资的基础建设。

这张图似乎说明经济结构调整取得了一定成绩,能在上半年铁路货运发送总量同比减少3.1%、出口增速大幅下滑等不利因素预示经济放缓的情况下,实现7.6%的增长实属不易。

应该看到,全球主要经济体同期宏观数据全面疲软,这对外需非常不利。

2013年我国前三季度建材工业经济运行情况

工业 持续 健康 发展 的突 出矛盾 和 问题

一

、

建材工 业经 济运行 情况

2 0 1 3年前 三季 度 .规模 以上建 材工 业 预计 完 成 主 营业 务 收 入 3万 亿 元 。 同 比增 长 1 5 . 7 %. 增 速 同 比加快 4 . 5个百 分点 今 年以来建 材工 业总体 呈

1 .主要产 品产 量较 快增 长 。据 国家 统计 局数

据. 前三季度 , 全 国水 泥 产 量 1 7 . 5亿 吨 , 同 比增 长 8 . 9 % ,平 板 玻 璃 产 量 5 . 8亿 重 量 箱 . 同 比增 长 l 1 . 3 %。商 品混凝 土 、 预应 力 混凝 土 桩 、 石 膏板 、 大 理石 和花 岗石板 材 、 陶瓷砖 以及技 术玻璃 等 主要建

l 5 . 5 %. 平 板 玻璃 出 口数量 已 由上半 年 的下 降转 为 增长 . 深加 工玻璃 出 口继续 保持 较快增 长 。 前 三季 度 ,水 泥及 水泥熟 料 出 口 l 1 0 7万 吨 。

同 比增 长 2 3 % ,出 口金 额 6亿 美 元 .同 比增 长

1 6 . 4 %. 今 年 以来 水 泥及 水泥 熟 料 出 口呈持 续较 快 增长 态 势 . 出 口离 岸价 格 维持 在 每 吨 5 5美 元左 右

降. 第 四季度 下降 幅度 明显减缓 。进入 今年第 四季

度。 预计水 泥 和平板玻 璃产 量增 速将会 有所 减缓ቤተ መጻሕፍቲ ባይዱ。

2 .出 口稳 中有增 .部 分 主要商 品 出 1 2 1 数量 下

降。前三季度 , 全 国建材商品出口 2 2 5亿美元 , 同

比增 长 1 6 . 2 %, 增 速 同 比加 快 3 . 6个 百 分 点 . 也 高 于去 年全 年 l 1 . 2 %的 平均增 长 水平 . 第 三季度 的出 E l 形 势 要 好 于第 二季 度 和第 一 季度 面对 世 界 经 济 复苏 力度 较 弱 .不 确定 性 因素依 然 很 多 的严 峻 形势 . 建材 出 E l 企 业加 大 产 品创 新 与研 发 力度 . 积

2013年工程机械进出口数据

辆

-

-

357 96,158,888

-

-

1,079 284,197,345

最大起重量>100t其他起重车

辆

-

-

15 8,424,523

-

-

81 44,590,052

机动混凝土搅拌车

辆

1

494,317

1,399 80,798,782

2

892,835

5,771 318,546,086

未列名特殊用途的机动车辆

1,147 8,259,970

其他电动叉车及装有升降或搬运装置工作车

台 2,105 39,254,485 12,736 84,167,206 7,275 141,634,444 50,141 327,665,053

集装箱叉车

台

-

-

76 13,479,398

7

733,051

263 48,594,505

辆

-

-

-

-

-

-

-

-

数据来源: 海关总署

CONSTRUCTION MACHINERY 2014.2 29

Copyright©博看网. All Rights Reserved.

641 20,695,663

860,644 297,096,338

矿物与沥青的混合机器

台

8 1,318,713

112 22,536,824

52 10,154,796

591 129,109,058

沥青混凝土摊铺机

台

17 3,259,308

61 4,875,757

239 35,980,549

313 34,991,172

2013年前三季度全国31个省(市、自治区)经济运行数据

作者: 无

作者机构: 不详

出版物刊名: 上海经济

页码: 79-79页

年卷期: 2014年 第1期

主题词: 经济运行 GDP贡献率 自治区 中西部地区 人均可支配收入 进出口总额 固定资产投资 东部沿海地区

摘要:2013年前三季度东部地区实现的GDP约为中部地区GDP的2.4倍、西部地区GDP 的3倍左右,但就增速而言,呈现“西快东慢”的格局。

从对GDP的贡献率看,东部地区的进出口总额对GDP贡献率为i0.6%,大大高于其他地区;中西部地区的经济增长主要依靠固定资产投资,尤其是西部地区的固定投资增速大多接近30%。

此外,由于双边贸易进展良好,西部地区对外进出KI总额的增速相当明显。

就人均可支配收入来看,东部沿海地区一‘线城市仍位居前列,但西部地区的CPI均值最高。

2013年前三季度我国石油和化工行业进出口贸易分析

2013年前三季度我国石油和化工行业进出口贸易分析今年前三季度,我国石油和化工行业进出口贸易保持较快增长,进出口贸易总额增速逐季加快,进口贸易增速快于出口,贸易逆差进一步扩大。

随着国内产业结构和发展方式的调整和转变,石油和化工进出口产品结构也在逐渐变化,传统进出口产品比重逐渐降低,新产品和高附加值产品比重在提升,同时贸易方式也在逐步发生转变。

与主要贸易伙伴的进出口贸易持续较快增长,积极开拓新兴市场,产品国际市场竞争力不断得到提高。

一、行业进出口贸易基本特点(一)进出口贸易保持较快增长前三季度,我国石油和化工行业进出口贸易总体保持较快增长,贸易逆差增速也明显加快。

数据显示,1-9月累计,全行业实现进出口贸易总额4500.1亿美元,同比增长33.5%,贸易额增速逐季加快,其中,三季度贸易总额1580.9亿美元,同比增长34.9%,环比增长2%,同比增幅较二季度增加7.5个百分点,较一季度增加2.9个百分点。

1-9月累计,全行业实现进口贸易总额3208.6亿美元,同比增长34.2%,其中,三季度进口贸易额1102.5亿美元,同比增长36.9%,环比下降0.5%;累计实现出口贸易总额1291.5亿美元,同比增长31.6%,其中,三季度出口贸易额478.5亿美元,同比增长30.5%,环比增长8.5%。

1-9月累计,全行业贸易逆差达到1917亿美元,同比扩大36.1%。

其中,三季度贸易逆差624亿美元,同比扩大42.3%,较二季度同比增速加快9.2个百分点。

逆差的主要来源是原油和合成树脂类产品,这两类产品的贸易逆差占行业贸易逆差总额的比例分别为74.1%和15.9%。

(二)三大子行业贸易额均保持较快增长前三季度,三大子行业进出口贸易额分别保持较快增长势头。

海关统计显示,1-9月累计,油气开采行业进出口贸易额1526.1亿美元,同比增长44%;炼油行业进出口贸易额466.2亿美元,同比增长33%;化工行业进出口贸易额2417.5亿美元,同比增长27.7%。

2013年1-12月中国石油和化工主要产品进出口价格

美元/吨

平均价格 同比 -1.3 - -4.5 -4.6 -2.3 3.2 -7.1 0.6 6.5 -15.3 -1.1 -12.9 256.7 -12.8 -22.6 3.8 -11.0 -21.4 1.3 -3.9 6.0 24.3 3.2 1.4 35.3 11.2 -8.9 13.8 29.7 -1.6 7.4 -36.8 -17.0 -26.0 -14.2 -14.0 10.3 -2.4 -18.4 -20.1 0.9 5.8 20.6 6.3 7.8 11.7 3.2 16.5 16.7 -2.2 5.7 20.4 2.5

2013年1-12月中国石油和化工主要产品进月进口平均价格 12月 去年同月 同比 1-12月 去年同期 同比 782.8 787.4 -0.6 778.1 813.0 -4.3 石油原油 721.3 557.0 29.5 589.1 560.2 5.1 液化天然气 2803.2 1155.9 车用和航空用汽油 - - - - 992.2 1022.3 -3.0 988.3 1024.2 -3.5 航空煤油 1073.5 940.2 14.2 943.1 962.4 -2.0 轻柴油 1022.6 977.3 4.6 946.2 969.2 -2.4 石脑油 622.5 621.1 0.2 633.7 688.1 -7.9 5~7号燃料油 2551.2 2643.4 -3.5 2628.2 2589.6 1.5 润滑油 5458.8 5317.2 2.7 5257.9 5281.3 -0.4 润滑脂 1105.7 1085.1 1.9 1092.3 1212.1 -9.9 润滑油基础油 1004.3 1056.4 -4.9 893.9 887.9 0.7 液化丙烷 591.3 633.7 -6.7 622.3 640.7 -2.9 石油沥青 33.5 46.6 -28.2 37.6 54.5 -31.0 硫酸;发烟硫酸 673.4 720.6 -6.5 736.0 709.3 3.8 固体氢氧化钠 4926.2 3261.2 51.1 4596.6 4566.9 0.6 液体氢氧化钠 2681.6 2520.6 6.4 2736.0 3087.7 -11.4 氢氧化钾(苛性钾) 559.2 145.0 155.4 -6.7 碳酸钠(纯碱) - - 1416.2 1277.3 10.9 1332.3 1260.5 5.7 乙烯 1480.6 1369.4 8.1 1406.2 1381.1 1.8 丙烯 1301.4 1348.3 -3.5 1344.8 1208.4 11.3 苯 1149.5 1281.9 -10.3 1204.3 1172.3 2.7 甲苯 1681.4 1621.2 3.7 1728.1 1445.2 19.6 苯乙烯 857.4 778.0 10.2 839.9 800.3 4.9 氯乙烯 495.0 363.3 36.3 386.0 377.4 2.3 甲醇 1412.5 1498.0 -5.7 1493.5 1410.5 5.9 苯酚 1130.1 1025.8 10.2 1090.6 975.9 11.7 丙酮 1092.5 1204.8 1221.0 -1.3 甲酸 - - 4000.0 6088.7 -34.3 3862.0 8253.1 -53.2 食品级冰醋酸 1397.1 1428.9 -2.2 1425.0 1464.0 -2.7 邻苯二甲酸酐(苯酐) 甲苯二异氰酸酯 2377.4 2740.2 -13.2 2544.6 2691.3 -5.5 (TDI) 2396.5 2694.8 -11.1 2550.4 2499.1 2.1 纯MDI - - - - - - 肥料用氯化铵 392.8 358.1 417.8 -14.3 尿素 - - 1286.8 硫酸铵 - - - - - 795.3 780.0 2.0 696.4 745.8 -6.6 肥料用硝酸钾 366.7 419.6 -12.6 394.2 460.2 -14.3 其他氯化钾 523.9 458.4 14.3 506.4 516.5 -2.0 硫酸钾 471.5 592.3 -20.4 559.1 571.8 -2.2 氮,磷,钾三元肥 458.4 512.9 644.2 -20.4 磷酸氢二铵 - - 6190.1 576.0 磷酸二氢铵 - - - - 1662.0 1413.3 17.6 1543.8 1429.4 8.0 聚乙烯,比重<0.94 1504.3 1375.9 9.3 1460.7 1375.8 6.2 聚乙烯,比重≥0.94 1580.0 1388.4 13.8 1513.7 1373.0 10.2 线型低密度聚乙烯 1603.6 1482.9 8.1 1557.4 1482.3 5.1 初级形状的聚丙烯 1331.1 1463.7 -9.1 1384.1 1496.2 -7.5 初级聚氯乙烯糊树脂 1238.7 1342.3 -7.7 1275.7 1362.8 -6.4 未塑化聚氯乙烯 2090.0 2079.2 0.5 2098.4 2136.3 -1.8 已塑化聚氯乙烯 1959.0 1579.7 24.0 2054.3 1709.1 20.2 初级可发性聚苯乙烯 1955.4 1874.9 4.3 1979.1 1849.4 7.0 初级改性聚苯乙烯 2527.2 2546.2 -0.7 2503.1 2556.2 -2.1 改性ABS 1998.4 2227.2 -10.3 2153.6 2130.4 1.1 聚合MDI或粗MDI 1037.1 1081.1 -4.1 1068.0 1043.6 2.3 1,2-乙二醇 1000.3 1115.9 -10.4 1097.2 1098.8 -0.2 精对苯二甲酸 备注:进口平均价格=进口金额/进口量;出口平均价格=出口金额/出口量。 产品名称 12月出口平均价格 1-12月出口平均价格 12月 去年同月 同比 1-12月 去年同期 1027.4 947.9 8.4 902.6 914.4 - - - - - 977.9 1046.3 -6.5 992.2 1038.8 1020.7 1031.8 -1.1 1004.6 1053.4 971.7 1037.3 -6.3 982.7 1006.1 - - - 997.4 966.4 633.9 645.6 -1.8 636.7 685.6 2132.3 2033.5 4.9 2028.7 2016.8 2071.0 2040.6 1.5 2044.8 1919.3 1111.1 1073.7 3.5 1201.9 1419.6 1039.2 1112.3 -6.6 967.3 977.8 628.6 932.1 -32.6 802.6 921.2 139.6 88.1 58.4 248.8 69.8 421.4 542.1 -22.3 449.2 515.0 310.1 369.7 -16.1 299.7 387.3 1036.1 983.4 5.4 1025.6 987.8 215.8 195.1 10.6 194.2 218.2 - 1107.7 - 2111.7 2686.5 - - - 4178.4 4126.0 1450.0 978.2 48.2 996.4 1036.8 1312.6 1405.7 -6.6 1311.3 1237.3 1736.2 813.0 113.6 1751.3 1408.6 - - 859.4 833.1 - 501.0 371.5 34.9 398.5 393.1 1519.1 1370.4 10.9 2169.1 1603.5 2047.0 1897.1 7.9 1993.4 1793.2 618.9 750.4 -17.5 703.5 772.3 - - - 968.8 851.2 2749.6 1616.7 70.1 2053.9 1583.5 2348.9 2524.2 -6.9 2337.2 2376.4 2313.7 2423.2 -4.5 2426.7 2260.0 117.8 174.5 -32.5 128.1 202.5 298.0 372.7 -20.0 315.1 379.8 120.2 196.4 -38.8 158.8 214.7 854.9 1176.4 -27.3 964.5 1124.3 376.3 491.5 -23.4 426.9 496.6 946.4 - - 820.7 744.1 583.7 563.3 3.6 590.6 605.4 405.8 552.2 -26.5 449.4 550.9 327.3 460.8 -29.0 384.5 481.4 1858.1 1513.4 22.8 1596.2 1581.6 1615.8 1538.9 5.0 1565.8 1479.6 1813.9 1740.9 4.2 1741.4 1444.0 1831.3 1759.9 4.1 1737.5 1634.2 1996.9 1714.8 16.5 1818.6 1687.6 1610.8 1565.0 2.9 1643.5 1471.6 1705.8 1698.2 0.4 1738.3 1684.0 1928.0 1808.3 6.6 1935.1 1660.8 3140.7 2966.3 5.9 2732.9 2342.2 2778.6 2668.4 4.1 2663.9 2722.5 1932.4 2023.8 -4.5 2028.3 1919.8 2167.1 1707.6 26.9 1555.3 1292.0 1010.9 - - 1073.0 1046.6