国家税务总局关于中国铁道建筑总公司所属企业总机构管理费扣除标

北京市地方税务局转发国家税务总局关于中国铁道建筑总公司股份制

乐税智库文档

财税法规

策划 乐税网

北京市地方税务局转发国家税务总局关于中国铁道建筑总公司股份制改革过程中有关税收问题的通知

【标 签】中铁建,税收征免,重组改制

【颁布单位】北京市地方税务局

【文 号】京地税地﹝2008﹞207号

【发文日期】2008-08-12

【实施时间】2008-08-12

【 有效性 】全文有效

【税 种】营业税

各区、县地方税务局、各分局:

现将《国家税务总局关于中国铁道建筑总公司股份制改革过程中有关税收问题的通知》(国税函[2008]679号)转发给你们,请依照执行。

北京市地方税务局

二○○八年八月十二日

关联知识:

1.国家税务总局关于中国铁道建筑总公司股份制改革过程中有关税收问题的通知。

国家税务总局关于中国中旅(集团)公司所属企业总机构管理费扣除

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于中国中旅(集团)公司所属企业总机构管理费

扣除标准的通知

【标 签】管理费扣除标准,中国中旅总机构

【颁布单位】国家税务总局

【文 号】国税函﹝1998﹞10号

【发文日期】1998-01-07

【实施时间】1998-01-07

【 有效性 】全文有效

【税 种】企业所得税

北京市国家税务局:

近接中国中旅(集团)公司《关于向所属企业收取管理费的请示》([97]中旅集财字282号)。

根据《国家税务总局关于印发〈总机构提取管理费税前扣除审批办法〉的通知》(国税发[1996]177号)的有关法规,经审核,同意该公司1997年向所属企业提取600万元的总机构管理费。

其所属企业按法规标准上交的管理费(详见附件),准予在税前扣除,超过法规标准上交的管理费,应进行纳税调整。

该公司提取的管理费年终如有结余,应并入该公司的应纳税所得额缴纳企业所得税。

附件:中国中旅(集团)公司所属企业1997年度总机构管理费扣除标准

一九九八年一月七日。

国家税务总局关于中国铁路物资总公司所属企业总机构管理费扣除标准的通知-国税函[1997]526号

![国家税务总局关于中国铁路物资总公司所属企业总机构管理费扣除标准的通知-国税函[1997]526号](https://img.taocdn.com/s3/m/30eac5c17e192279168884868762caaedc33ba5b.png)

国家税务总局关于中国铁路物资总公司所属企业总机构管理费扣除标准的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于中国铁路物资总公司所属企业总机构管理费扣除标准的通知(1997年9月22日国税函[1997]526号)北京、上海、天津、重庆、辽宁、吉林、黑龙江、山西、陕西、湖南、湖北、河南、贵州、江西、广西、广东省(直辖市、自治区)国家税务局:近接中国铁路物资总公司《关于报批收取上级管理费的请示》(物财函[1997]30号)。

根据《国家税务总局关于印发〈总机构提取管理费税前扣除审批办法〉的通知》(国税发[1996]177号)的有关规定,经审核,同意该公司1997年向所属企业提取总公司管理费1,150万元。

其所属企业按规定标准上缴的管理费(详见附件),准予在税前扣除,超过规定标准上缴的管理费,应进行纳税调整。

该公司提取的管理费年终若有结余,应并入公司的应纳税所得额,缴纳企业所得税。

附件:中国铁路物资总公司所属企业总机构管理费扣除标准明细表抄送:中国铁路物资总公司附件:中国铁路物资总公司所属企业总机构管理费扣除标准明细表金额:万元┌───────────┬──────────────────┬───┐│单位名称│单位地址│1997年││││扣除额│├───────────┼──────────────────┼───┤│中国铁路物资武汉公司│湖北省武汉市武昌区紫阳路│ 80 │├───────────┼──────────────────┼───┤│中国铁路物资哈尔滨公司│黑龙江省哈尔滨市南岗区西大直街117号│ 60 │├───────────┼──────────────────┼───┤│中国铁路物资沈阳公司│辽宁省沈阳市和平区胜利南街18号│80 │├───────────┼──────────────────┼───┤│中国铁路物资天津公司│天津市河东区津塘公路21号│ 70 │├───────────┼──────────────────┼───┤│中国铁路物资北京公司│北京丰台区大红门苗辅东里2号│ 60 │├───────────┼──────────────────┼───┤│中国铁路物资上海公司│上海市会文路50号│ 90 │├───────────┼──────────────────┼───┤│中国铁路物资西安公司│陕西省西安市新城区西八路45号│ 55 │├───────────┼──────────────────┼───┤│中国铁路物资成都公司│四川省成都市八宝街28号│ 55 │├───────────┼──────────────────┼───┤│中国铁路物资广州公司│广东省广州市中山一路65号│ 40 │├───────────┼──────────────────┼───┤│丰台桥梁厂│北京市丰台区葛家村西里1号│ 81 │├───────────┼──────────────────┼───┤│株洲桥梁厂│湖南省洙洲市建设北路58号│ 81 │├───────────┼──────────────────┼───┤│都匀桥梁厂│贵州省都匀市沙包堡镇│ 48 │├───────────┼──────────────────┼───┤│成都桥梁厂│四川省成都市青白江区│ 48 │├───────────┼──────────────────┼───┤│太原轨枕厂│山西省太原市向阳店横渠村│ 24 │├───────────┼──────────────────┼───┤│平顶山轨枕厂│河南省平顶山市新华区水库路李塘村│ 21 │├───────────┼──────────────────┼───┤│哈尔滨木材防腐厂│黑龙江省哈尔滨市太平区先锋路28号│ 20 │├───────────┼──────────────────┼───┤│镇赉木材防腐厂│吉林省镇赉县│ 15 │├───────────┼──────────────────┼───┤│北京木材防腐厂│北京市朝阳区八里桥│ 28 │├───────────┼──────────────────┼───┤│武汉木材防腐厂│湖北省武汉市汉阳区翠微横路16号│27 │├───────────┼──────────────────┼───┤│柳州木材防腐厂│广西柳州市河西路1号│ 21 │├───────────┼──────────────────┼───┤│鹰潭木材防腐厂│江西省鹰潭市军民路6号│ 18 │├───────────┼──────────────────┼───┤│成都木材防腐厂│四川省成都市东城区二仙桥│ 21 │├───────────┼──────────────────┼───┤│鞍山工务器材厂│辽宁省鞍山市铁西区三道街60号│ 36 │├───────────┼──────────────────┼───┤│隆昌工务器材厂│四川省隆昌县跃进路66号│ 30 │├───────────┼──────────────────┼───┤│沈阳铁道制动机厂│辽宁省沈阳市铁西区六中路120号│ 41 │├───────────┼──────────────────┼───┤│合计││ 1150 │└───────────┴──────────────────┴───┘——结束——。

山西省国家税务局转发国家税务总局关于中国铁路机车车辆工业总公

乐税智库文档

财税法规

策划 乐税网

山西省国家税务局转发国家税务总局关于中国铁路机车车辆工业总公司所属企业总机构管理费扣除标准的通知

【标 签】中国铁路机车车辆,总机构管理费扣除标准

【颁布单位】山西省国家税务局

【文 号】晋国税所发﹝1998﹞111号

【发文日期】1998-08-22

【实施时间】1998-08-22

【 有效性 】全文有效

【税 种】企业所得税

运城地区国家税务局,省局直属征收分局:

现将国家税务总局(国税函[1998]556号)“国家税务总局关于中国铁路机车车辆工业总公司所属企业总机构管理费扣除标准的通知”转发给你们,请遵照执行。

附件:国家税务总局关于中国铁路机车车辆工业总公司所属企业总机构管理费扣除标准的通知(略)

山西省国家税务局

一九九八年八月二十二日。

国家税务总局关于铁道部所属企业2002年度缴纳企业所得税问题的通知

国家税务总局关于铁道部所属企业2002年度缴纳企业所得税问题的通知【法规类别】企业所得税【发文字号】国税函[2002]818号【发布部门】国家税务总局【发布日期】2002.09.12【实施日期】2002.09.12【时效性】现行有效【效力级别】XE0303国家税务总局关于铁道部所属企业2002年度缴纳企业所得税问题的通知(2002年9月12日国税函[2002]818号)各省、自治区、直辖市和计划单列市国家税务局:根据企业所得税汇总、合并纳税有关文件的规定,现将铁道部所属企业2002年度缴纳企业所得税有关问题通知如下:一、铁道部直属运输企业由铁道部在北京汇总缴纳企业所得税,暂不实行就地预交所得税办法。

铁道部直属运输企业是指由铁道部100%投资和管理的铁路局、铁路分局、中铁集装箱运输中心、中铁特货运输中心、中铁建设开发中心,具体范围由各铁路局、铁路分局所在地省级国家税务局核定。

铁路各站段为非独立核算单位,不单独进行纳税申报,由各铁路分局统一申报。

其他非运输企业不得实行汇总纳税办法,按有关规定就地缴纳企业所得税。

二、铁道通信信息有限责任公司所属由总公司100%投资和管理的分公司(具体名单见附件),由铁道通信信息有限责任公司合并缴纳企业所得税,暂不实行就地预交所得税办法。

三、中国北方机车车辆工业集团公司、中国南方机车车辆工业集团公司、中国铁路物资总公司、中铁快运有限公司所属由各总公司100%投资和管理的成员企业、分公司(具体名单见附件),分别由各总公司合并缴纳企业所得税。

其所属成员企业,按照《国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预交、集中清算所得税问题的通知》(国税发[2001]13号)等有关规定,就地预交企业所得税。

四、汇总、合并缴纳企业所得税的各成员企业,因改组改制等原因变为非全资企业的,经所在地省、自治区、直辖市和计划单列市国家税务局确认后,从股权发生变化的年度起,按有关规定就地缴纳企业所得税。

国家税务总局关于核定中国新型建筑材料公司所属企业1997年度总机构管理费税前扣除标准的通知

国家税务总局关于核定中国新型建筑材料公司所属企业1997年度总机构管理费税前扣除标准的通知文章属性•【制定机关】国家税务总局•【公布日期】1998.01.23•【文号】国税函[1998]60号•【施行日期】1998.01.23•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文国家税务总局关于核定中国新型建筑材料公司所属企业1997年度总机构管理费税前扣除标准的通知(国税函[1998]60号)北京、辽宁、黑龙江、河北、宁夏、甘肃、浙江、江苏、湖南、四川、广东、海南省(自治区、直辖市)国家税务局:近接中国新型建筑材料公司《关于提取中新集团总机构管理费的请示》(新材计财发[1997]146号)。

根据《国家税务总局关于印发〈总机构提取管理费税前扣除审批办法〉的通知》(国税发[1996]177号)的有关规定,经审核,同意该公司1997年向所属企业提取510万元的总机构管理费。

其所属企业按规定标准(详见附件)上交的管理费,准予在税前扣除,超过规定标准上交的管理费,应进行纳税调整。

该公司提取的管理费年终如有结余,应并入该公司的应纳税所得额缴纳企业所得税。

1998年1月23日附件:中国新型建筑材料公司所属企业1997年度总机构管理费扣除标准序号企业名称金额(万元)所在地1中国化学建筑材料公司12北京市2中新集团房屋建设总公司10北京市3中国新型建筑房地产开发公司10北京市4北京新型建材设计研究院5北京市5中国新型建材进出口公司15北京市6中新集团供销公司2北京市7中国新型建筑材料广州公司2广州市8中国新型建筑材料海南公司2海南海口市9中国新型建筑材料工业杭州设计研究院10浙江杭州市10中国新型建筑材料岳阳公司1湖南岳阳市11北新建材有限公司300北京市12湖南建材纸厂3湖南南县13华北新型建材机械厂4河北涿州市14营口稻草板厂1辽宁营口市15大洼稻草板厂3辽宁盘锦市16中环国际旅行社6北京市17中新集团工程咨询公司15北京市18中新集团财务有限公司48北京市19北京龙都宾馆5北京市20镇江新材厂2江苏镇江市21南京岩棉厂3江苏南京市22常熟新砼厂3江苏常熟市23哈尔滨岩棉厂2黑龙江哈尔滨市24兰州岩棉厂0.5甘肃兰州市25浙江ASK公司 1.5浙江嵊州市26黄石新材厂2湖北黄石市27中卫新材厂0.3宁夏中卫28湖南金壁公司1湖南常德市29泰兴壁纸厂2江苏泰兴30常州丽宝第公司9江苏常州市31苏州涂料厂3江苏苏州市32江阴化工塑料厂 4.5江苏江阴市33江阴塑料地板厂4江苏江阴市34镇江合成厂2江苏镇江市35苏州立邦漆公司5江苏苏州市36营口铝格厂3辽宁营口市37成都色釉料厂2四川成都市38沈阳陶瓷厂1辽宁沈阳市39吴县镀膜玻璃厂4江苏苏州市40营口铝材厂 1.2辽宁营口市合计。

国家税务总局关于中煤建设集团公司所属企业2002年度总机构管理费

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于中煤建设集团公司所属企业2002年度总机构管

理费扣除标准的通知

【标 签】中煤建设集团公司,总机构管理费扣除标准

【颁布单位】国家税务总局

【文 号】国税函﹝2003﹞159号

【发文日期】2003-02-17

【实施时间】2003-02-17

【 有效性 】全文有效

【税 种】企业所得税

北京、河北、江苏、陕西、安徽省(直辖市)国家税务局:

近接中煤建设集团公司《关于提取2002年度管理费税前扣除标准的请示》(中煤建

发[2002]97号)。

根据《国家税务总局关于印发〈总机构管理费税前扣除审批办法〉的通知》(国税发[1996]177号)和《国家税务总局关于总机构提取管理费税前扣除审批办法的补充通知》(国税函[1999]136号)等有关规定,经审核,同意该公司2002年度向所属企业提取994.5万元的总机构管理费。

其所属企业按规定标准上交的管理费(详见附件),准予在税前扣除,超过规定标准上交的管理费,应进行纳税调整。

该公司提取的管理费年终如有结余,应并入公司的应纳税所得额缴纳企业所得税。

附件:中煤建设集团公司所属企业2002年度总机构管理费税前扣除标准(略)。

关于国家税务总局公告2014年第29号文的精彩解读

张伟:关于国家税务总局公告2014年第29号文的精彩解读•税种:企业所得税•来源:新浪博客•日期:2014-06-03•引用文档:法规(8)篇,知识(9)篇【正文】大中小国家税务总局2014年第29号公告——将被多次引用的又一经典税政《国家税务总局关于企业所得税应纳税所得额若干问题的公告》国家税务总局公告2014年第29号根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)的规定,现将企业所得税应纳税所得额若干问题公告如下:一、企业接收政府划入资产的企业所得税处理(一)县级以上人民政府(包括政府有关部门,下同)将国有资产明确以股权投资方式投入企业,企业应作为国家资本金(包括资本公积)处理。

该项资产如为非货币性资产,应按政府确定的接收价值确定计税基础。

(二)县级以上人民政府将国有资产无偿划入企业,凡指定专门用途并按《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定进行管理的,企业可作为不征税收入进行企业所得税处理。

其中,该项资产属于非货币性资产的,应按政府确定的接收价值计算不征税收入。

县级以上人民政府将国有资产无偿划入企业,属于上述(一)、(二)项以外情形的,应按政府确定的接收价值计入当期收入总额计算缴纳企业所得税。

政府没有确定接收价值的,按资产的公允价值计算确定应税收入。

国有企业改制重组事项,经常会出现五花八门的问题,虽说税法面前公私企业一律平等,可涉及到国有企业,尤其是国资委直管企业,适用税收政策往往有”欲罢不能欲说还休之感”,29号公告对部分问题给出了税务处理原则,可以概括为“一个注意,两个突破,三种处理”。

一个注意,是指要注意该条款只适用于政府(包括政府有关部门)划入资产,没有规范企业间的无偿划转;两个突破,一是将国家投资由增加“实收资本”扩大到“资本公积”,二是将有专项用途的财政性资金可以作为不征税收入的范围,由单纯的货币资金扩大到非货币性资产;三种处理是指,企业接受政府划资产,区别不同情况,按照接受投资(不属于纳税范围)、不征税收入、征税收入三种情形来进行税务处理。

国家税务总局关于中国化学工程总公司所属企业总机构管理费扣除标

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于中国化学工程总公司所属企业总机构管理费扣

除标准的通知

【标 签】总机构管理费扣除标准,中国化学工程总公司,纳税调整

【颁布单位】国家税务总局

【文 号】国税函﹝1998﹞652号

【发文日期】1998-11-06

【实施时间】1998-11-06

【 有效性 】全文有效

【税 种】征收管理

近接中国化学工程总公司《关于申请1998年总机构管理费定额的报告》(中化总财

发[1998]68号)。

根据《国家税务总局关于印发〈总机构管理费税前扣除审批办法〉的通知》(国税发[1996]177号)的有关规定,经审核,同意该公司1998年度向所属企业提

取982万元的总机构管理费。

其所属企业按规定标准上交的管理费(详见附件),准予在税前扣除,超过规定标准上交的管理费,应进行纳税调整。

该公司提取的管理费年终如有结余,应并入公司的 应纳税所得额缴纳企业所得税。

附:中国化学工程总公司所属企业总机构管理费扣除标准(略)

关联知识:

1.国家税务总局关于印发《总机构提取管理费税前扣除审批办法》的通知。

国家税务总局关于中国铁路工程总公司所属企业总机构管理费扣除标

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于中国铁路工程总公司所属企业总机构管理费扣

除标准的通知

【标 签】中国铁路工程总公司,总机构管理费扣除标准

【颁布单位】国家税务总局

【文 号】国税函﹝2001﹞852号

【发文日期】2001-11-15

【实施时间】2001-11-15

【 有效性 】全文有效

【税 种】企业所得税

北京、天津、上海、陕西、四川、山西、安徽、贵州、河南、河北、辽宁、湖北、甘肃、江苏省(直辖市)国家税务局,青岛、宁波市国家税务局,深圳市地方税务局:

近接中国铁路工程总公司《关于报批2001年收取上级管理费计划的函》(中铁程财

函〔2001〕65号)。

根据《国家税务总局关于印发〈总机构提取管理费税前扣除审批办法〉的通知》(国税发〔1996〕177号)的有关规定,经审核,同意该公司2001年向所属企业提取总机构管理费3540万元。

其所属企业按规定标准上交的管理费(详见附件),准予在税前扣除,超过规定标准上交的管理费,应进行纳税调整。

该总公司提取的管理费年终如有结余,应并入总公司的应纳税所得额缴纳企业所得税。

附件:中国铁路工程总公司所属企业总机构管理费扣除标准.doc

关联知识:

1.北京市国家税务局转发国家税务总局关于中国铁路工程总公司所属企业总机构管理费扣除标准的通知的通知。

国家税务总局关于中国对外建设总公司所属企业2004年度总机构管理费扣除标准的通知

国家税务总局关于中国对外建设总公司所属企业2004年度总机构管理费扣除标准的通知文章属性•【制定机关】国家税务总局•【公布日期】2005.04.05•【文号】国税函[2005]264号•【施行日期】2005.04.05•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文国家税务总局关于中国对外建设总公司所属企业2004年度总机构管理费扣除标准的通知(国税函[2005]264号)北京、上海、重庆、甘肃、四川、安徽、广东、海南省(直辖市)国家税务局,深圳市地方税务局:近接中国对外建设总公司《中国对外建设总公司关于提取直属公司管理费税前扣除的申请》([2004]中外建财字第102号),现将有关问题通知如下:根据《国家税务总局关于印发<总机构管理费税首扣除审批办法>的通知》(国税发[1996]177号)、《国家税务总局关于提取管理费税前扣除审批办法的补充通知》(国税函[1999]136号)和《国家税务总局关于进一步加强总机构提取管理费税前扣除审批管理的通知》(国税函[2005]115号)的有关规定,经审核,同意该公司2004年度向所属企业提取726万元的总机构管理费。

其所属企业按规定标准上交的管理费(详见附件),准予在税前扣除;超过规定标准上交的管理费,应进行纳税调整。

该公司提取的管理费年终如有结余,应并入公司的应纳税所得额缴纳企业所得税。

各主管税务机关应按照上述三个总局文件的规定精神,在该公司及其所属企业进行年终纳税申报时,对其总机构管理费的提取、使用、税前扣除等有关事项进行严格审核和管理。

附件:中国对外建设总公司所属企业2004年度总机构管理费扣除标准国家税务总局二00五年四月五日附件:中国对外建设总公司所属企业2004年度总机构管理费扣除标准┏━━━━━━━━━━━━━━━━┯━━━━━━━━━━━━━━━━━━━┯━━━━┓┃单位名称│所在地│金额┃┃││(万元)┃┠────────────────┼───────────────────┼────┨┃中国对外建设总公司城市规划设计所│北京市海淀区首体南路22号国兴大厦27层│20┃┠────────────────┼───────────────────┼────┨┃中国对外建设总公司北京工程分公司│北京市海淀区北洼西里53号楼3011室│50┃┠────────────────┼───────────────────┼────┨┃中外建工程设计与顾问公司│北京市海淀区车公庄西路甲19号398室│40┃┠────────────────┼───────────────────┼────┨┃北京中外建工程咨询监理公司│北京市海淀区首体南路2号机械研究科学院│40┃┃│14层│┃┠────────────────┼───────────────────┼────┨┃北京中外建建筑设计有限公司│北京市海淀区首体南路2号机械研究科学院│40┃┃│14层│┃┠────────────────┼───────────────────┼────┨┃中国对外建设总公司第三工程局│北京市朝阳区霄云路霞光里8号鑫泰大厦│80┃┃│301室│┃┠────────────────┼───────────────────┼────┨┃中国对外建设总公司兰州分公司│甘肃省兰州市城关区张掖路152号九楼│80┃┠────────────────┼───────────────────┼────┨┃中国对外建设总公司西南分公司│四川省成都市人民南路四段22号附一号│90┃┠────────────────┼───────────────────┼────┨┃中国对外建设总公司重庆分公司│重庆市榆北区加洲花园A3栋7-1室│30┃┠────────────────┼───────────────────┼────┨┃中国对外建设总公司东方工程分公司│合肥市凤阳路综商七号楼301室│30┃┠────────────────┼───────────────────┼────┨┃上海中外建商贸中心│上海市复兴中路1号闸北区延长中路700弄│5┃┃│3号302室│┃┠────────────────┼───────────────────┼────┨┃中国对外建设总公司广东分公司│广东省广州天河北路611号鸿翔大厦A幢│90┃┃│(天麟驿)2702室│┃┠────────────────┼───────────────────┼────┨┃中国对外建设总公司中山分公司│广东省中山市竹园新村天竹街7号16号206│56┃┃││┃┠────────────────┼───────────────────┼────┨┃中车对外建设总公司广州道路桥粱分│广州市沙河北燕岑路89号燕侨大厦15楼│30┃┃公司││┃┠────────────────┼───────────────────┼────┨┃中外建南方建设有限公司│广东省深圳市南山区深南大道汇景家苑海│40┃┃│欣阁24G│┃┠────────────────┼───────────────────┼────┨┃海南中外建工程监理有限公司│海南省海口市凤翔路天鹅花园1102号│5┃┠────────────────┴───────────────────┼────┨┃合计│726┃┗━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┷━━━━┛。

国家税务总局关于中国化学工程总公司所属企业2003年度总机构管理费扣除标准的通知

国家税务总局关于中国化学工程总公司所属企业2003年度总机构管理费扣除标准的通知

文章属性

•【制定机关】国家税务总局

•【公布日期】2004.03.04

•【文号】国税函[2004]第332号

•【施行日期】2004.03.04

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

国家税务总局关于中国化学工程总公司

所属企业2003年度总机构管理费扣除标准的通知

(国税函[2004]第332号)

北京、天津、河北、江苏、山西、安徽、湖北、陕西、四川、广西、湖南、辽宁、河南省(自治区、直辖市)国家税务局:

近接中国化学工程总公司《关于申请2003年度所属企业总机构管理费扣除标准的请示》(中化总财发〔2003〕331号)。

根据《国家税务总局关于印发〈总机构管理费税前扣除审批办法〉的通知》(国税发〔1996〕177号)和《国家税务总局关于总机构提取管理费税前扣除审批办法的补充通知》(国税函〔1999〕136号)等有关规定,经审核,同意该公司2003年度向所属企业提取600万元的总机构管理费。

其所属企业按规定标准上交的管理费(详见附件),准予在税前扣除,超过规定标准上交的管理费,应进行纳税调整。

该公司提取的管理费年终如有结余,应并入公司的应纳税所得额缴纳企业所得税。

附件:中国化学工程总公司所属企业2003年度总机构管理费扣除标准(略)

国家税务总局

二00四年三月四日。

国家税务总局关于中铁建工集团有限公司所属企业2006年度总机构管理费扣除标准的通知

国家税务总局关于中铁建工集团有限公司所属企业2006年度总机构管理费扣除标准的通知文章属性•【制定机关】国家税务总局•【公布日期】2007.01.26•【文号】国税函[2007]128号•【施行日期】2007.01.26•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文国家税务总局关于中铁建工集团有限公司所属企业2006年度总机构管理费扣除标准的通知(国税函〔2007〕128号)北京、河北、上海、江苏省(市)国家税务局,深圳市地方税务局:现将中铁建工集团有限公司向所属企业提取2006年度总机构管理费的有关问题通知如下:根据《国家税务总局关于印发〈总机构管理费税前扣除审批办法〉的通知》(国税发〔1996〕177号)、《国家税务总局关于总机构提取管理费税前扣除审批办法的补充通知》(国税函〔1999〕136号)和《国家税务总局关于进一步加强总机构提取管理费税前扣除审批管理的通知》(国税函〔2005〕115号)的有关规定,经审核,同意该公司2006年度向所属企业提取3933万元的总机构管理费。

其所属企业按规定标准上交的管理费(详见附件),准予在税前扣除;超过规定标准上交的管理费,应进行纳税调整。

该公司提取的管理费年终如有结余,应并入公司的应纳税所得额缴纳企业所得税。

各主管税务机关应按照税务总局上述三个文件的规定精神,在该公司及其所属企业进行年终纳税申报时,对其总机构管理费的提取、使用、税前扣除等有关事项进行严格审核和管理。

附件:中铁建工集团有限公司所属企业2006年度总机构管理费扣除标准国家税务总局二○○七年一月二十六日附件:中铁建工集团有限公司所属企业2006年度总机构管理费扣除标准┌──────────────────────┬──────┬──────────┐│企业名称│ 金额(万元) │地址│├──────────────────────┼──────┼──────────┤│中铁建工集团有限公司北京分公司│800│北京市丰台区│├──────────────────────┼──────┼──────────┤│中铁建工集团有限公司深圳分公司│2498│深圳市南山区│├──────────────────────┼──────┼──────────┤│铁道部建厂工程局上海建筑工程公司│135│上海市普陀区│├──────────────────────┼──────┼──────────┤│中铁建工集团设计院涿州研究所│5│河北省涿洲市│├──────────────────────┼──────┼──────────┤│中铁建工集团设计院深圳分院│20│深圳市罗湖区│├──────────────────────┼──────┼──────────┤│北京中铁工建筑工程设计院│75│北京市西城区│├──────────────────────┼──────┼──────────┤│中铁建工集团有限公司南京分公司│200│江苏省南京市│├──────────────────────┼──────┼──────────┤│中铁建工集团有限公司北京路桥分公司│200│北京市丰台区│├──────────────────────┼──────┼──────────┤│合计│3933││└──────────────────────┴──────┴──────────┘。

国家税务总局关于中国公路工程咨询监理总公司所属企业2003年度总

1 / 1

国家税务总局关于中国公路工程咨询监理总公司所属企业

2003年度总机构管理费扣除标准的通知

【法规类别】税收征收管理

【发文字号】国税函[2004]503号

【发布部门】国家税务总局

【发布日期】2004.04.15

【实施日期】2004.04.15

【时效性】现行有效

【效力级别】XE0303

国家税务总局关于中国公路工程咨询监理总公司所属

企业2003年度总机构管理费扣除标准的通知

(2004年4月15

日 国税函[2004]503号)

北京、海南、江苏省(直辖市)国家税务局:

近接中国路桥(集团)总公司《关于报送中国路桥(集团)总公司及下属企业2003年度总机构管理费税前扣除有关资料的报告》( 路桥财字〔2003〕397号)。

根据《国家税务总局关于印发〈总机构管理费税前扣除审批办法〉的通知》(国税发〔1996〕177号)和《国家税务总局关于提取管理费税前扣除审批办法的补充通知》(国税函〔1999〕136号)的有关规定,经审核,同意中国公路工程咨询监理总公司向所属企业提取总机构管理费739万元。

该公司所属企业按规定标准上。

国家税务总局关于中国铁路通信信号总公司所属企业技术开发费扣除标准的通知

国家税务总局关于中国铁路通信信号总公司所属企业技术开发费扣除标准的通知文章属性•【制定机关】国家税务总局•【公布日期】2001.10.10•【文号】国税函[2001]746号•【施行日期】2001.10.10•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】通信业正文国家税务总局关于中国铁路通信信号总公司所属企业技术开发费扣除标准的通知(国税函[2001]746号)北京、天津、上海、辽宁、陕西、四川、甘肃、河南省(直辖市)国家税务局:近接中国铁路通信信号总公司《关于申请集中提取技术开发费税前扣除的请示》(通财[2001]第150号)。

根据《国家税务总局关于印发企业技术开发费税前扣除管理办法>的通知》(国税发[1999]49号)的有关规定,经审核,同意中国铁路通信信号总公司2001年度向所属企业提取技术开发费800万元。

其所属企业按规定标准上交的技术开发费(详见附件),准予在税前扣除,超过规定标准上交的技术开发费,应进行纳税调整。

该公司提取的技术开发费年终如有结余,应并入当年度应纳税所得额,缴纳企业所得税。

国家税务总局2001年10月10日附:中国铁路通信信号总公司所属企业技术开发费扣除标准序号单位名称金额(万元)地址1沈阳铁路信号工厂100辽宁沈阳2天津铁路信号工厂80天津东郊3西安铁路信号工厂100陕西西安4北京铁路信号工厂80北京大兴5北京二七通信工厂60北京丰台6上海铁路通信工厂60上海闸北7成都铁路通信设备工厂50四川成都8天水铁路电缆工厂80甘肃天水9焦作铁路电缆工厂80河南焦作10北京全路通信信号研究设计院110 北京丰台合计800。

国家税务总局关于中国铁路通信信号总公司所属企业总机构管理费扣除标准的通知

│2│天津铁路信号工厂│62│天津市东郊区│

├──┼─────────────┼─────┼─────────┤

│3│西安铁路信号工厂│80│陕西省西安市│

├──┼─────────────┼─────┼─────────┤

│4│北京铁路信──────┼─────┼─────────┤

│5│北京二七信号工厂│3│北京市丰台区│

├──┼─────────────┼─────┼─────────┤

│6│上海铁路通信工厂│65│上海市闸北区│

├──┼─────────────┼─────┼─────────┤

│7│成都铁路通信设备工厂│3│四川省成都市│

├──┼─────────────┼─────┼─────────┤

│11│中铁通号济南工程公司│48│山东省济南市│

├──┼─────────────┼─────┼─────────┤

│12│中铁通号天津工程公司│57│天津市河北区│

├──┼─────────────┼─────┼─────────┤

│23│通信信号总公司沈阳经营分部│2│辽宁省沈阳市│

├──┼─────────────┼─────┼─────────┤

│合计│800│││

└──┴─────────────┴─────┴─────────┘

国家税务总局关于中国铁路通信信号总公司所属企业总机构管理费扣除标准的通知

文章属性

【制定机关】国家税务总局

【公布日期】2001.11.06

【文 号】国税函[2001]810号

【施行日期】2001.11.06

【效力等级】部门规范性文件

大连市地方税务局转发国家税务总局关于中国铁道建筑总公司股份制

乐税智库文档

财税法规

策划 乐税网

大连市地方税务局转发国家税务总局关于中国铁道建筑总公司股份制改革过程中有关税收问题的通知

【标 签】重组改制,税收征免,中铁建

【颁布单位】大连市地方税务局

【文 号】大地税函﹝2008﹞143号

【发文日期】2008-07-16

【实施时间】2008-07-16

【 有效性 】全文有效

【税 种】营业税

各基层局:

现将《国家税务总局关于中国铁道建筑总公司股份制改革过程中有关税收问题的通知》(国税函﹝2008﹞679号)转发给你们,请遵照执行。

大连市地方税务局

二○○八年八月十一日

关联知识:

1.国家税务总局关于中国铁道建筑总公司股份制改革过程中有关税收问题的通知。

关于调整铁路工程建设单位管理费标准的通知(铁建设〔2007〕77号)

关于调整铁路工程建设单位管理费标准的通知(铁建设

〔2007〕77号)

铁道部文件

铁建设〔2007〕77号

关于调整铁路工程建设单位

管理费标准的通知

各铁路局,各铁路公司,投资、集装箱公司:

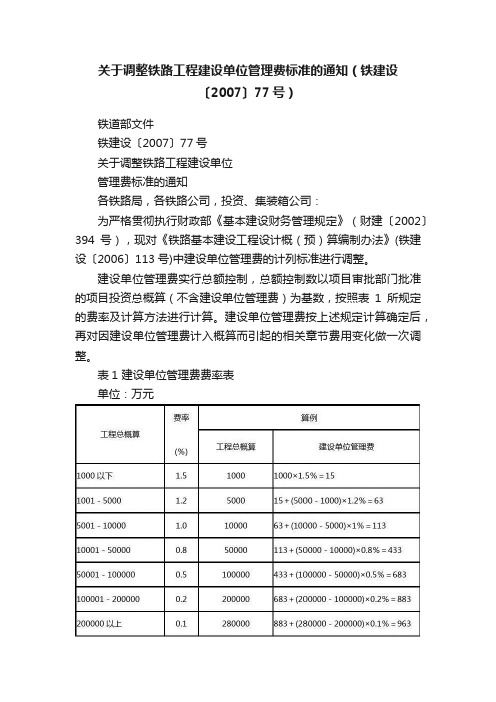

为严格贯彻执行财政部《基本建设财务管理规定》(财建〔2002〕394号),现对《铁路基本建设工程设计概(预)算编制办法》(铁建设〔2006〕113号)中建设单位管理费的计列标准进行调整。

建设单位管理费实行总额控制,总额控制数以项目审批部门批准的项目投资总概算(不含建设单位管理费)为基数,按照表1所规定的费率及计算方法进行计算。

建设单位管理费按上述规定计算确定后,再对因建设单位管理费计入概算而引起的相关章节费用变化做一次调整。

表1 建设单位管理费费率表

单位:万元

本通知自发布之日起执行,执行范围与铁道部《关于<铁路基本建设工程设计概(预)算编制办法>执行问题的通知》(铁建设函〔2006〕488号)和《关于铁路在建项目建设单位管理费等费用标准执行的通知》(铁建设函〔2006〕1040号)所规定的执行范围相同。

各建设单位在项目建设过程中,要严格按照国家和铁道部规定的标准及范围使用建设单位管理费,纳入预算管理,不得超标准、超范围使用。

二○○七年四月十一日

主题词:基本建设管理费率通知

抄送:中铁工程、建筑、物资公司,中铁通号集团,中国铁通,中交集团,中建总公司,各设计院,铁五院,中铁设计咨

询集团,上海城铁院,各监理公司,各合资铁路公司,

各地方铁路,地方铁路协会,部经规院,鉴定、审计、

工管、信息中心,部内计划、财务、劳卫、政法司,运

输局。

本页为著作的封面,下载以后可以删除本页!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于中国铁道建筑总公司所属企业总机构管理费扣

除标准的通知

【标 签】中国铁道建筑总公司,总机构管理费扣除标准

【颁布单位】国家税务总局

【文 号】国税函﹝1998﹞591号

【发文日期】1998-10-09

【实施时间】1998-10-09

【 有效性 】全文有效

【税 种】企业所得税

北京、上海、天津、江西、辽宁、吉林、河北、山西、河南、湖北、海南、广东、山东、福建、陕西、四川、湖南、云南、江苏省(直辖市)国家税务局:

近接中国铁道建筑总公司《关于上报1998年度上级管理费计划的请示》(中铁建财

函[1998]44号)。

根据《国家税务总局关于印发〈总机构提取管理费税前扣除审批办法〉的通知》(国税发[1996]177号)的有关规定,经审核,同意该公司向所属企业提取总机构管理费6,800万元。

其所属企业按规定标准上交的管理费(详见附件),准予在税前扣除,超过规定标准上交的管理费,应进行纳税调整。

该总公司提取的管理费年终如有结余,应并入总公司的应纳税所得额缴纳企业所得税。

附件:中国铁道建筑总公司所属企业总机构管理费扣除标准

序号 企 业 名 称 金额(万元) 地址

1 铁道部第十一工程局 400 湖北襄樊

2 铁道部第十二工程局 450 山西太原

3 铁道部第十三工程局 450 吉林长春

4 铁道部第十四工程局 330 山东济南

5 铁道部第十五工程局 420 河南洛阳

6 铁道部第十六工程局 420 北京

7 铁道部第十七工程局 470 山西太原

8 铁道部第十八工程局 400 天津

9 铁道部第十九工程局 470 辽宁辽阳

10 铁道部第二十工程局 600 陕西咸阳

11 北京中铁建筑工程公司 350 北京

12 北京铁城工程公司 100 北京

13 北京中铁建工贸公司 200 北京

14 中铁建珠海铁城实业公司 60 广东珠海

15 中铁建厦门铁城实业公司 150 福建厦门

16 中铁建上海铁城实业公司 200 上海

17 中铁建川东公司 40 重庆

18 中铁建铁路运输处 20 河北保定

19 中铁建机械工程公司 20 北京

20 中铁建印刷厂 20 北京

21 中铁建石家庄材料厂 100 石家庄

22 小屯前进水泥厂 30 辽宁辽阳

23 川东水泥厂 35 四川渠县

24 房山桥梁厂 75 北京

25 养马河桥梁厂 75 四川简阳

26 徐州机械厂 40 江苏徐州

27 株洲电机厂 40 湖南株洲

28 昆明机械厂 200 云南昆明

29 涿州中铁建筑金属结构总厂 65 河北 涿州

30 襄樊内燃机车厂 202 湖北襄樊

31 工厂局材料厂 9 北京

32 中铁建泰皇岛办事处 9 河北秦皇岛

33 中国铁道建筑总公司东北办事处 76 沈阳

34 中国铁道建筑总公司华北办事处 14 天津

35 中国铁道建筑总公司华东办事处 22 上海

36 中国铁道建筑总公司中南办事处 25 武汉

37 中国铁道建筑总公司西北办事处 33 西安

38 中国铁道建筑总公司西南办事处 19 成都

39 中国铁道建筑总公司郑州材料总 28 郑州厂

40 中国铁道建筑总公司鹰潭战备材 35 江西鹰潭料总厂

41 中国铁道建筑总公司株洲战备材 16 湖南株洲料总厂

42 中国铁道建筑总公司高碑店材料 37 河北高碑店总厂

43 中国铁道建筑总公司新型建材厂 11 河北高碑店

44 北京中铁通达工程有限责任公司 2 北京

45 北京铁林物资商贸公司 11 北京

46 北京中铁建物资公司 10 北京

47 北京铁宾物资商贸公司 11 北京

合 计 6,800。