货币错配对我国货币政策影响的实证研究

论货币错配与货币政策有效性

论货币错配与货币政策有效性【摘要】货币错配是发展中国家在金融全球化过程中所普遍面临的问题。

大规模的货币错配对一国金融体系的稳定性、货币政策的有效性造成巨大的不利影响,严重的货币错配会引发货币乃至金融危机。

本文主要从货币错配与货币政策的关系角度介绍了国际学术界的研究进展情况,并提出对策性建议。

【关键词】货币错配货币政策货币政策有效性一、货币错配的提出及其涵义“货币错配”研究最早出现在关于主权债务币种结构的文献中(Cooper,1971;Mishkin,1996;1999)。

20世纪90年代以来,新兴市场国家中爆发了数次影响较大的货币危机,因此出现了大量关于货币危机的研究文献。

较早期的文献研究侧重于货币错配会引发危机,因此过多强调一国或一个经济实体总体资产负债表的负债方。

而进入二十一世纪的研究更看重于货币危机发生前的预警或对经济的不良影响,因此货币错配的研究内容更全面,不仅研究负债和资产,更着重于两者的匹配。

如Bunda(2003)认为,如果新兴市场国家中的部分国内债务和全部外债是以没有对汇率风险进行对冲的外币计值的状态,那么该国就处于货币错配状态。

Magud(2004)认为货币错配是指债务以外币计值(主要是美元,从而导致负债美元化)而收入通常是以本币计价的状况。

Eichengreen et al.(2005)认为,货币错配是指居民、企业、政府和经济总体的资产负债表上以外币计值的资产和负债在价值上的差异。

McKinnon(2005)则指出存在货币错配的国家相当广泛,任何无法以本币进行国际信贷的国际债权国都会积累货币错配,并称之为“高储蓄两难综合症”(the syndrome of conflicted virtue)。

Goldstein & Turner(2005)对货币错配所下的定义比较全面,他指出:由于一个权益实体(包括主权国家、银行、非金融企业和家庭)的收支活动使用了不同的货币计值,其资产和负债的币种结构不同,导致其净值或净收入(或者兼而有之)对汇率的变化非常敏感,就会出现货币错配。

我国货币错配影响因素分析

我国货币错配影响因素分析摘要:货币错配是新兴国家中普遍存在的一种经济现象。

研究这一现象可以帮助我们对我国的汇率制度改革和金融深化过程有更深刻的理解,对国内经济政策的制定和外汇制度的选择具有重要的意义。

我们发现国内现有研究对债权型货币错配的影响因素研究较少。

本文将在针对新兴国家债权型货币错配的基础上,对影响我国货币错配程度的因素分析,并提出了相应的解决方案。

关键词:货币错配;影响因素中图分类号:f224;f822 文献标识码:a 文章编号:1001-828x (2013)03-000-01一、研究背景货币错配(currency mismatch)是新兴国家普遍存在的一种经济现象,我国经过长期的发展,也存在着货币错配问题,但我国的货币错配具有不同表现,表现为外币资产远远高于外币负债,这种巨额净外币资产带来就是国内流动性压力,造成国内通胀,影响央行的货币政策。

随着金融深化的不断加深,压力也必将从央行逐步向居民、企业扩散。

货币错配指的是一个经济体的资产和负债采用不同的币种计值而出现的一种外币头寸。

其净值或净收入随着汇率的波动而变动,是国外经济波动传导到国内的一个传染源。

这种风险随着货币错配程度和汇率波动幅度的提高而不断加剧,在一定条件下会对该经济体产生较大的影响。

20世纪90年代的亚洲金融危机让人们意识到货币错配风险的严重性,自那时人们开始研究货币错配风险。

这次金融风暴与第一、二代货币危机有着明显的不同,人们开始讨论一国的内部金融市场的发展程度对货币危机是否爆发,爆发程度起着不可估量的作用。

促使研究新兴国家的学者开始将视角从单纯的“盯住美元”汇率制度转向发展国内金融市场和完善金融制度方面来。

因此加强对货币错配问题的研究,具有非常重要的理论意义和现实意义。

二、货币错配影响因素的定性考察(一)债券市场发展水平债券市场是一个为长期投资提供资金的重要机制,债券市场还是为政府赤字提供融资的重要来源,因此,一个国家的债券市场规模直接决定了其内部融资的能力。

货币错配对我国货币政策产出效应的实证分析

1

( i — +0肛叫 E Mt 0 Amti i A C Amli 4 t ’ - ) 1 )

[ 收稿 日期] 08 1 1 20 —1 — 0 [ 作者简介] 林 (99 )男 , 俞 17一 , 江苏姜堰人 , 职业技 术学 院讲 师 , 无锡 江南大学 国际贸易专 业硕 士研究 生 , 主要研究 国际 贸

所 谓货 币错 配 ( urnyMs th 是 指 一 个 经 C r c i c ) e ma

A y =O t L 0+

.

O L y_ + a l _

oi A OL t i + 【 L

—

.

济主体的资产与负债 , 或者收入与支 出, 因使用不 同 货 币计 值 而产 生 的货 币结 构不 匹配 的现 象 。货 币 错

货 币错 配对 我 国 货 币 政 策 产 出效 应 的 实证 分 析

俞 林 徐 立青2 ,

( . 锡 职业 技术 学 院 经 济 管理 学 院 , 1无 江苏 无锡 242 ;. 南大 学 商学 院 , 1112 江 江苏 无锡 242 ) 112

[ 要 ]货 币 配是新兴市场经济国家普遍存在而难 以在 短期 内解决的问题 , 摘 错 它可能会 导致货 币危

易、 区域经 济。徐立青 ( 97 ) 男 , 15 一 , 江苏无锡人 , 经济学博 士 , 江南大学 商学院副院长 、 教授 、 硕士研究生 导师 , 主要研究 国际 贸易 、 区域 经济 、 战略管理 。

・

5 ・ 3

俞

Ap =p + 0

林, 徐立青 : 货币错配对我国货币政策产出效应的实证分析

I1 1

i

= 0 +0 A AEC t ; ; ¨ E M

货币错配对我国宏观经济的影响研究

鳕 铝回四日回 缉 国廖喻

经理与践 济论实

夏 建伟

( 江西财 经大 学 国际经济 与贸 易学 院 , 江西 南 昌 3  ̄ 1 ) 3 3

[ 摘 要 ] 币错 配 对 一 国宏观 经 济具 有 “ 刃剑 ” 应 。 目前 , 国也 面 临 着严 重 的货 币错 配 , 其 性 质 表 现 为 巨额 净 外 币 货 双 效 我 但 资 产 形 式 。尽 管 目前 的 货 币错 配 状 况 在 一 定 程 度 上 有 利 于增 强我 国抵 御 外部 冲 击 的 能 力 和提 高人 民 币的 国际 地位 , 是 因其 但 规 模 巨大 . 已对 我 国 宏观 经济 的 稳 健 运 行 、 币政 策 的 独 立性 和有 效性 、 率制 度 改革 等 方 面造 成 明 显 的 不 利影 响 , 导 致 巨额 货 汇 并

和 2o 0 5年 7月 2 1日开 始 实 行 以 市场 供求 为 基 础 、 考 一 篮 参

子 货 币 进 行 调 节 、 管 理 的 浮 动 汇 率 制 度 . 国 的货 币 错 配 有 我

对 于 中 国来 说 。 目前 巨额 净 外 币资 产 形 式 的货 币错 配 的正 面 影 响 主 要 表 现 在 增 强 了我 国 应 对 外 部 冲 击 所 带 来 的 金 融 风

即 当受 到 外 部 冲 击 或 出现 国内 经 济 失 衡 时 . 过 动用 外 汇储 通 备 , 国政 府 可 以获 得 更 多 的调 整 时 间 , 减 少 冲 击 的 程 度 , 一 并 尤 其 是 可 以有 效 避 免 “ 度调 整 ” O es o t g 现 象 的 发 生 。 过 ( vr o n ) h i

首 先 .较 高 水 平 的 外 汇储 备 是 抵御 国际 投 机 资本 冲击 我 国有 管理 的浮 动汇 率 制 度 的重 要保 证 ( 扬 、 维彬 ,0 5 “。 李 余 2 o )] 2 0世 纪 9 0年 代 以来 . 币危 机 的 威 胁 促 使 新 兴 市 场 和 发 展 货 中 国家 迅 速 增 加 了 外 汇 储 备 。从 “ 持 信 心 ” 看 , 国 的 外 保 来 一 汇 储 备 水 平 越 高 . “ 而 不 发 ” 威 胁 作 用 就 越 大 , 际 投 其 引 的 国 机 资 本 对 该 国 的 汇 率 制 度 就 越 不 敢 造 次 , 而 提 高 了 该 国抵 因

货币错配对我国货币政策价格效应的实证分析

应量 、实际GDP 、失业 率 、工 资 、物价 和输入价 格 ,建

立 了六变量 的V 模 型 ,对两 国的货 币政策效 果进 行 比 AR

对回避政 策的价格效应有一定影响。本文章 以我 国 18 ~2 0 年的数据 为依据, 97 06 实证分析 了我国货 币错 配对我 国货 币政 策

价 格 效应 的影 响 。

关键词 :货 币错 配;货 币政策 ;价格 效应 中图分 类号 :F 2 22 文献标识码 :A 文章编号 :13 -2 X(0 9-1 28 —5 6734 2 0) - —60 0 8

略管理 。

做法 。这两种情 况相互 作用 ,最终形成 这样一 种 困境 :

若让 本币升值 则引发严 重 的通 货紧缩 ,像 日本 那样 陷入 零 利率流动 性陷 阱 ;若不让本 币升值 ,外 国就 会威 胁实 行 贸易制裁 ,这样就会出现 “ 高储蓄两难” 。

怨该 国持续 的贸易顺差 是 由于 货 币低估 ,这是 不公平 的

收稿 日期 :20 —12 0 81-6

作 者 简介 :俞 林 ,男 ,江苏 姜堰 人 ,无锡 职业 技术 学 院讲 师 ,江 南 大学 国际 贸易专业 硕士研 究生 ,研究 方向 :跨 国公 司与 国际投 资 、国 际贸 易、区域 经济研 究 , 电子信箱 :shl 13cm。徐立青 ,男 , cue 6. @ o 江苏无 锡南大学 商学 院 副 院长 ,硕 士研 究生导 师 ,研 究方 向 :国 际贸易 、区域 经济研 究 、战

渠道 、信用渠道 都对我 国的货 币政策传导 发挥一 定的作

我国货币错配对货币政策有效性影响的文献综述

【 摘 要 】国外学者关于国币错配的探讨开始 于对金融危机的研 究,货币错配的概念从提出到现在 虽然不到1 0 年 的时间,但是 已经有一些学者对其进行 了深入 的研究 ,国内学者在 弓 1 进国外研 究成果的嗣时也在 不断探讨我国的货币错配 问题 ,本节回顾 了国内外关于货币错配的一些研 究成果 ,指出货币错配是如何影响 货币政策有效性。 . 【 关键词 】货币错配;货币政策有效性

Ec o n o mi c& T r a d e U p d a t e S u m. NO. 2 7 4 A p r i l . 2 0 1 3

我 国 货 币 错 配 对 货 币Байду номын сангаас政 策 有 效 性 影 响 的 文 献 综 述

杨 红玲

( 长沙 理工 大 学 ,湖 南 长沙 4 1 O 1 1 4 )

货 币错 配 的成 因及 影响 1 、 外 部 原 因

一

、

外 因论者 认 为现 行国 际货 币体 系是 导致 新 兴市场 国家货 币错 配 不 断积 累 的根本 原 因 。原罪 假说 是 由埃 奇格 林 ( 1 9 9 9 ) 、 豪斯 曼恩 和 潘尼 查 ( 2 0 0 3 ) 闭先后 在 几篇 论 文 中提 出 的 。这些 学 者 强调 ,新 兴 市 场 国家 很 难在 海 外 市 场 发 行 以 本 国 货 币计 值 的债 券 。他 们 把 这 种 情 况 称 为 原 罪一 ~ 以这 个 比 喻 来反 映 新 兴 市 场 国 家 固有 的缺 陷 , 这 种 缺 陷 不 是 源 自其 过 去 行 为 的 不 妥 , 而 是 源 于 发 展 中 国 家 力 所 不 能 及 的 客观 事实 。2 0 0 5 年 我 国 汇 率 改革 前 夕 , 李 扬 认为 ,从 外 因看 ,广 大 发 展 中 国家 之 所 以面 临 货 币错 配 ,是 因 为布 雷 顿 森 林 体 系 崩 溃 以 后 形 成 的 以 美 元 和 欧 元 为 “关 键 货 币 ” 的 国 际 货 币 体 系 ,使 美 、欧 之 外 所有 其 他 国家 的 货 币被 “ 边 缘 化 ”了 ,广 大 发 展 中 国 家 的 经 常 项 目交 易 和 资 本 项 目 交 易 很 难 用 本 币 来 计 值 , 从 而使 它们 的资 产 /负债 、收 入 /支 出面 临着 不 同的 计 价标 准 ,货 币错 配 成 为 普 遍 现 象 。 我 国 学 者 史 安 娜 、 夏 建 伟 认 为 , 经 济 全 球 化 是 货 币错 配 的外 部 诱 因 。 随着 以贸 易 全球 化 、生 产 全 球 化和 金 融全 球 化 为 特 征 的 经济 全 球 化 的 日益 加 深 ,新 兴 市场 国 家 的对 外 经 济 活动 也 日益 增 加 。但 是 其 经 常 项 目和 资本 项 目的 交 易 却很 难 用 本 币进 行定 值 ,更 难 用本 币实 施 ,再 加 上 大规 模 的 国际 资本 流 动 往 往 会 对其 国 内金 融 市场 产 生 巨大 的 冲 击 ,不 可 避 免 地 出现 了 国际 收支 的不 平 衡 ,在 没 有充 分 对冲 工 具 的条件 下 ,一定程 度 的货 币错 配则是这 一过程 中的必然产物 。 2 、 内 部 原 因 在 埃 奇格 林 ( 1 9 9 9 ) ,豪 斯 曼 恩和 潘 尼 查 ( 2 0 0 3 ) 的 论文 中 ,原 罪 与 货 币 错 配 两 个 名 词 基 本 是 通 用 的 。 但 莫 里 斯 ・戈 登 斯 坦 和 菲 利 普 ・特 纳认 为 ,原罪 假说 与 货 币错 配 虽然 高度 相 关但 概念 完全 不 同 , 莫 里 斯 . 戈 登 斯 坦 和 菲 利 普 . 特 纳 认 为 国 家 内 部 政 策 和 制 度 的 缺 陷 是 导 致 货 币错 配 的 主 要 原 因 。 基 纳 尔 在 总 结 前 人 研 究 成 果 的 基 础 上 ,也 列举 了 引发 货 币错 配 的几 种 因素 :货 币发 行人 的可 信度 缺 失 ; 政 府 对 货 币错 配 借 款 人 公 开 或 不 公 开 地 进 行 救 助 所 产 生 的 道 德风 险 ;本 国金 融市 场发 展滞 后 ,等等 。李 扬 ( 2 0 0 5 ) 认 为 ,从 内 因 看 ,大致 可 以从 负债 /支 出,资 产 /收入 两个 方面 找 到货 币错 配 形 成 的 原 因 。 负 债 /支 出 方 面 。 在 本 国储 蓄 不 足 且 资 本 市 场 发 展 滞 后 的情 况 下 ,发展 中 国家 的银行 和 企业 需要 到海 外 去筹 资 ,但在 国 际 市场 上无 法借 到 以本 币计 值 的债 务 ,因而 不可 避 免地 出现 货 币错 配 问题 。资产 / 收 入方 面 。发展 中国家 ,特 别是 东 亚各 国 , “ 出 口导 向 型 战 略 的 实 施 , 使 得 它 们 积 聚 了 大 量 的 外 币债 权 , 是 另 一 种 形 式 的 货 币 错 配 , 我 国 即 是 如 此 。 史 安 娜 、 夏 建 伟 对 货 币错 配 内 因 的 分 析 是 :新 兴 市 场 国家 缺 少 充 分 的 对 冲 工 具 、政 策 制 定 和 制 度 建 设存 在 缺 陷是 货 币错 配存 在 的 内在 原 因 。 因 此 , 新 兴 市 场 国 家 的 货 币 错 配 问 题 是 国 际 因 素 和 国 内 因 素 共 同 作 用 的 结 果 , 也 是 新 兴 市 场 国 家 在 经 济 发 展 过 程 中 无 法 避 免 的 问 题 , 同 时 也 反 映 了 新 兴 市 场 国 家 在 现 行 国 际 货 币 体 系 下 和 经 济 全球 化 进程 中所 面 临 的一种 无 可奈 何 的处 境 。 二 、货 币错 配对 货 币政 策 有效 性的 影 响 大 规 模 货 币错 配 影 响 金 融 稳 定性 ,促 使 一 国 货 币 当局 不 得 不 对 汇 率 和 利 率 运 行进 行 干 预 ,影 响 货 币政 策 传 导 机 制 , 削弱 货 币 政 策 的有 效性 。 学 者 从 不 同 的 角 度 来 研 究 货 币错 配 对 货 币政 策 有 效 性 的 影 响 : 一 是 从 我 国 经 常 项 目与 资 本 项 目双 顺 差 角 度 出发 。 杨 晓 莉 ( 2 0 0 8)提 出 中 国 是 一 个 非 常 大 的 经 济 体 , 必 须 坚 持 独 立 的 、 有 效 的货 币政 策 。 持 续双 顺 差 的 国 际 收支 结 构 对 我 国 货 币政 策 带 来 了挑 战 ,给 国 内宏 观政 策 调 控 带 来难 题 。为 了保 持 人 民 币汇 率 稳 定 ,新 增 顺 差 只 能 通 过 外汇 储 备 来 消 化 ,这 便 给 中央 银 行 带来 巨 额 的 外汇 占款 压 力 。 为 保持 货 币供 给 不 变 , 央行 采 取 对 冲 措 施 , 外汇 占款 因此 挤 占了 国 内信 贷 的 投 放 ,这 会 对 国 内经 济 产 生 紧缩 效 应 ,在 这 种 情 况 下 , 货 币政 策 实 际 上 已经 丧 失 了独 立 性 。 二 是

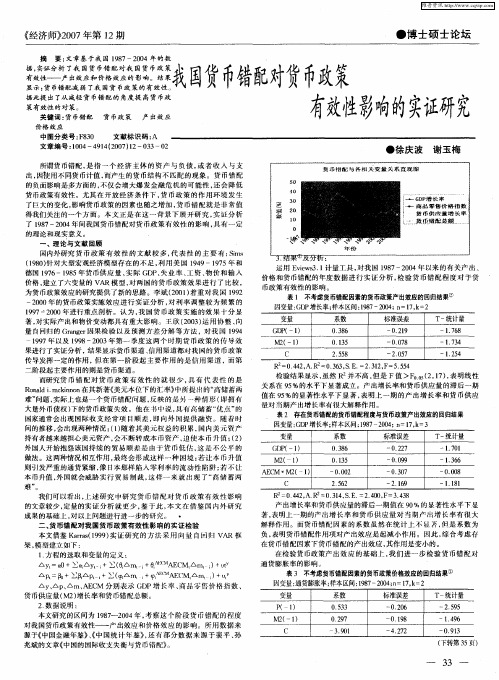

我国货币错配对货币政策有效性影响的实证研究

G P 一1 D( ) M2 1 ( )

A ( * ( ) E M M2 一1

C

=

系数

036 .8 O15 .3

—

运用 E i v w ̄. 计量工具 , e 1 对我国 18 2 0 9 7— 0 4年 以来的有 关产 出 、 价格和货 币错配的年度 数据进 行实证 分析 , 检验货 币错配程度 对于货 币政策有效性的影响。 表1 不考虑货币错配因素的货币政策产出效应的回归结果②

因变量 :D G P增 长率; 样本区问 : 8 — o4 n 7k 1 7 2o ; =1,=2 9 变量

G P 一1 D( ) M2 一1 ( )

C

系数

036 8 0 15 .3

258 .5

标准误差

— 、1 029 — 、7 008

—2 0 7 . 5

T一 统计量

—178 ,6 —174 .3

—1 2 4 .5

=0 4 2 A. :0 3 3 S E. 4, , 6 , . =2, 1 F=5 5 4 3 2, .5

一

、

理 论 与 文 献 回 顾

国内外研究 货 币政策 有效性 的文献较 多 , 代表 性 的主 要有 : i sf m (90 针对大 型宏观经济模型存在的不足 , 用美 国 14 18) 利 9 9—1 7 9 5年和 德国 17 9 6—18 9 5年货币供 应量 、 际 G 实 DP、 失业 率 、 资 、 工 物价 和输入 价格 , 建立了六变量 的 VA R模 型, 对两 国的货 币政策效果进行 了 比较 , 为货币政策效应 的研究提供了新的思路 。李斌 (0 1 着重对我 国 19 20 ) 92 20 0 0年的货 币政策实施效应进 行实证分析 , 对利率调 整较为频 繁 的 19 -20 9 7 =0 0年进行重点剖析 。认 为, 国货 币政 策实施 的效果 十分 显 我 著, 对实际产 出和物价变动都具有重大影 响。王欣 ( 0 3 运 用协整 、 20 ) 向 量 r同归的 Grn e 因果检验 以及预测 方差分解 等方法 ,对我 国 19 { a gr 94 19 9 7年 以及 1 9 98—2 0 0 3年第 一季度 这两个时期 货币政 策的传 导效 果进行 了实证分析 , 果显示货 币渠道 、 结 信用渠道都对我 国的货币政策 传导发挥 一定 的作用 , 在第一阶段起 主要作 用 的是 信用渠 道 ,而第 但 二阶段起 主要作用的则是货 币渠道 。 而研究货 币错 配对货 币政策 有 效性 的就 很 少 , 具有 代 表性 的是 R ml imcinn在其新著《 o d . kn o 美元本位下的汇率 》 中所提 f 的“ l 高储蓄两 { 难” 问题 , 实际上也是 一个货 币错配 问题 , 反映的是另 一 种情 形 ( 即拥 有 大量外 币债权 ) 下的货币政策失效 。他在 : 书中说 , 具有高储 蓄“ 优点 ” 的 国家通常会出现国际收 支经常项 目顺差 , 即向外 国提供融 资。随着 时 间的推移 , 会出现两种情况 : 1随着其美 元权 益的积 累, () 国内美元资 产 持有者越来越担心美元 资产 , 会不断转成本 币资产 , 迫使本 币升值 ;2 () 外 国人开始抱怨该国持 续的 贸易顺差是 由于货 币低 估 , 这是 不公平 的 做法 。这两种情况相互作用 , 最终会形成这样 一种困境 : 若让本 币升 值 则 引发严重的通 货紧缩 , 日本那样陷人零利 率的流 动性 陷阱 ; 像 若不 让 本币升值 , 外国就会威胁实 行贸 易制裁 , 样一来 就 出现 了“ 这 高储蓄两

基于“三元悖论”的我国货币错配成因实证分析

基于“三元悖论”的我国货币错配成因实证分析作者:吴君来源:《商业时代》2014年第34期内容摘要:经济学中“三元悖论”在我国最显著的表现是货币政策与汇率稳定的冲突。

本文采用我国1986—2012年的外汇数据,对我国货币错配现象进行了实证分析。

结果表明,我国的货币错配规模在大幅增加,货币错配程度变得比较严重。

对此本文提出了相关建议。

关键词:三元悖论 ; 货币错配 ; 实证分析货币错配是指一个权益实体的收支活动使用不同的货币计值,导致其资产和负债的币种结构不同,使其资产净值对汇率的变化非常敏感。

中国作为发展中国家,贸易是促进本国经济发展的重要途径,但本国货币却不是贸易的硬通货,这导致近年来货币错配比例居高不下。

本文试图从“三元悖论”的角度来实证分析我国货币错配的成因,并给出相关建议。

“三元悖论”理论概述及研究现状“三元悖论”的产生最早可以追溯到“米德冲突”,米德通过分析开放经济条件下的内部均衡目标和外部均衡目标之间的矛盾,发现在保证包括货币政策在内的支出增减政策有效的情况下,固定汇率制和资本自由流动是不能共存的。

蒙代尔和弗莱明在综合凯恩斯的收入支出模型和米德的政策搭配思想基础上,研究了一国在开放经济条件下的内外均衡问题。

研究结果表明:在实行浮动汇率制度时,货币政策能有力地作用于宏观经济;而在实行固定汇率制度时,货币政策就几乎失效。

在克鲁格曼的著作《萧条经济学的回归》中,首次出现了“三元悖论”理论。

三元包括资本的自由流动、固定的汇率制度和货币政策的独立性。

资本的自由流动指的是资本要素可以在一国内外自由流动。

这是一国经济开放程度高的客观体现,同时也说明了资本的流转相对其他情况更为有效率。

在这种情况下,一国既可以借助他国资本弥补本国的资金短缺,又可以将富余资本转投到他国以获得更高的回报。

固定汇率制是布雷顿森林体系的延续,对于发展中国家来说,实行固定汇率,在一定程度可以保证贸易和投资收益的稳定,推动经济稳定发展。

发展中国家的货币错配研究

发展 中国家的货 币错配研 究

陈建斌,龙 翠红

(南京 大学 商学 院 ,江苏 南京 20 9 10 3)

[ 摘

一

要 1货 币错 配 是 开 放 型 经 济 普 遍 存 在 的 一 个 客 观 现

值 或 净 收 入 (或 二 者 兼 而 有 之 )对 汇 率 的 变 动 非

维普资讯

20 0 6年 1 0月 第2 8卷 第 5期

当 代 经 济 管 理

C0 N TEM P0 R AR Y EC 0 N 0 M Y & M AN AGEM EN T

Oc .0 t2 06 VO . . I 28NO5

■ 财政与税务

不 出 口或 者 只 出 口不 进 口 的 企 业 。 对 采 用 了 货 币

外 债 持 有 ( s kn, 1 9 ) 过 度 的 外 币 债 务 积 Mih i 9 6 …。 聚 了 巨 大 的 金 融 风 险 , 一 有 风 吹 草 动 , 出 现 了 本 币 贬 值 压 力 或 者 贬 值 预 期 时 ,外 部 资 金 就 停 止 流 入 ,并 大 规 模 地 抽 逃 , 在 耗 光 了 国 家 外 汇 储 备 之

(可 大 到 一 国 的 政 府 ,小 到 单 个 的 企 业 、 家 庭 和 个

一

、

引

言

人 )参 与 了 国 际 经 济 往 来 , 资 负 债 和 收 入 伎 出

上 世纪 最 后 二 十 年是 发 展 中国 家货 币金 融 危

中 存 在 有 以 外 币 计 值 的 成 分 且 存 在 数 量 差 异 , 汇 率 变 化 就 必 然 会 改 变 资 产 负 债 相 抵 后 的净 值 大 小 ,

新兴市场货币错配的成因、影响及控制——兼论中国的货币错配问题

Y1t28864学号:—』盟地堑型L分类号——————卫卫—————一密缎——————j三‘———一UDC——————笪卫—————一新兴市场货币错配的成困、影响及控制——兼论中国的货币错配问题夏建伟指导教师姓名—————』已—童—j旺———一j丑j立—————一—————盟置盘望直生瞳——』篮血置鹰盥■L申请学位级别———』生_—L——专业名称———土划韭邕H鞋强L一论文提交日辨:2QQ2生3刳论文答辩日期:』地L年上门—§一日学位授予单位和日期:————j生韭L盘』生——jQ呸年—£月_21日答辩委员舍主席:—』唾壹—论文评阅人:—生堂盏一、—』吐坠坠、—j瞄益一、—』噬ii一、—』瞳韭2007年6月中圈·南京蓐贮夫雌浮衅孽第l章绪论图1.11991年以来我国外汇储备和国外净资产的增长情况人民币升值了3604点,升值幅度为4.44%;人民币对日元的汇率也表现了较强的升值趋势,最大升值幅度为12.57%;相对而言,人民币对欧元和英镑的汇率则呈升值和贬值交替存在的状况(如图1.2所示)。

这表明,人民币汇率的弹性在增加,但是国际社会对人民币汇率依然存在着较强的升值预期,因而人民币一直面临着升值压力.在目前中国经济基本面良好的状况下,人民币升值压力具有内在性,人民币将面临长期升值趋势(夏建伟、史安娜。

2006)Is]。

资料来源:中国人民银行同站.图1.2汇改后人民币汇率中间价①决定一个国家货币汇率水平的经济基本面因素(EconomicFundamentals)主要包括经济增长率、通货膨胀率,财政收支状况、经济结构、消费偏好、贸易品部门的劳动生产率、贸易条件、非贸易品与贸易品的相对价格比、净对外资产等方面,其中经济增长率、净对外资产和贸易品部门的劳动生产率足决定或影响汇率水平履为主要的因素。

3。

货币政策与汇率政策的三次冲突中国的实证分析

货币政策与汇率政策的三次冲突中国的实证分析一、概述货币政策与汇率政策是宏观经济政策中的两大重要工具,它们在促进经济增长、控制通货膨胀、维护国际收支平衡等方面发挥着关键作用。

在实际操作中,货币政策与汇率政策之间往往存在一定的冲突,这种冲突在我国经济发展过程中尤为明显。

本文旨在通过对我国货币政策与汇率政策三次冲突的实证分析,探讨其产生的原因、影响及政策应对,为我国未来宏观经济政策制定提供有益借鉴。

第一次冲突发生在20世纪90年代初,当时我国正处于经济转型期,为了抑制通货膨胀,我国采取了紧缩性的货币政策。

与此同时,为了维持出口竞争力,我国又需要保持人民币汇率的基本稳定。

在双重压力下,货币政策与汇率政策产生了冲突,导致我国经济出现了一系列问题。

第二次冲突发生在2008年全球金融危机爆发后,为了应对危机,我国实施了扩张性的货币政策,降低利率、增加货币供应量。

此时人民币却面临升值压力,为了维持汇率稳定,我国不得不采取一系列措施抑制人民币升值。

这种政策冲突在一定程度上影响了我国经济的复苏进程。

第三次冲突发生在近年来,随着我国经济进入新常态,货币政策逐渐转向中性,以防范金融风险。

此时人民币却面临贬值压力,为了维护汇率稳定,我国又不得不采取一系列措施抑制人民币贬值。

这种政策冲突使得我国宏观经济政策陷入了两难境地。

本文将从实证角度分析这三次冲突的原因、影响及政策应对,以期为我国未来宏观经济政策制定提供有益借鉴。

1. 货币政策与汇率政策的基本定义及作用货币政策是指一国中央银行为了实现宏观经济目标,通过调整货币供应量和利率水平等手段,对经济进行调控的一种政策。

货币政策的主要目标包括稳定物价、促进经济增长、实现充分就业和平衡国际收支等。

货币政策的作用机制主要包括通过改变货币供应量影响经济中的总需求,以及通过调整利率水平影响投资和消费行为。

汇率政策是指一国政府或中央银行为影响本国货币与其他国家货币的汇率水平,通过买卖外汇、调整汇率制度等方式进行的政策。

关于商业银行的文献

以下是一些关于商业银行的文献资料:

1.陈晓莉、杨杨:《汇率变动对银行业经营绩效的影响》,《金融论坛》2010年第11

期。

2.陈建斌、龙翠红:《发展中国家的货币错配研究》,《当代经济管理》2006年第5期。

3.刘少波、贺庆春:《货币错配下的央行行为选择:一个多重均衡模型》,《财经研究》

2010年第6期。

4.陈建波:《中国货币错配的非对称性研究》,《金融理论与实践》2007年第8期。

5.葛艳丽、刘颖:《人民币升值对我国商业银行的影响》,《金融经济》2008年第6期。

6.贺庆春、宋健:《货币错配对我国货币政策影响的实证研究》,《数量经济技术经济

研究》2009年第2期。

7.陈守东、谷家奎:《我国境内银行货币错配比较研究——基于人民币汇率变化不确定

性视角》,《当代经济科学》2013年第9期。

8.乔海曙、李远航:《基于VAR模型的我国货币错配影响因素研究》,《财经理论与实

践》(双月刊)2007年第11期。

如需获取更多关于商业银行的文献,你可以前往各大图书馆、学术数据库进行查阅。

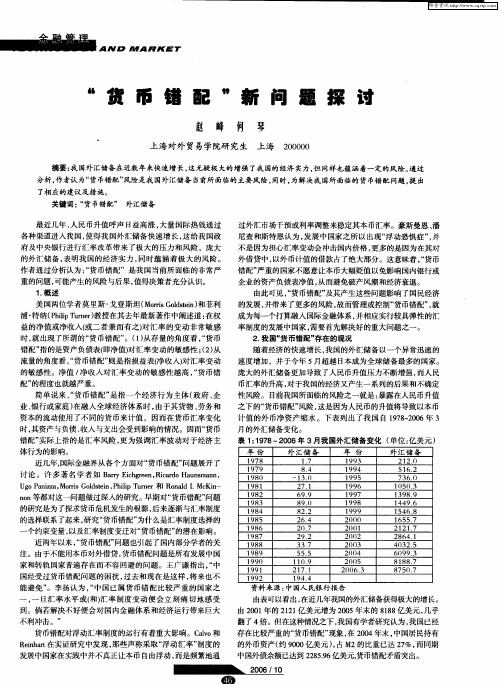

“货币错配”新问题探讨

A N o M A R x E T

贫 币 锚 配 问 题 探 讨 "新

赵 峰 何 琴

上海对外贸易学院研究生 上海 200 000

摘要 : 国外汇储备在近数年来快速增长 , 我 这无疑极大的增强 了我 国的经济 实力 , 同样也蕴涵 着一 定的风 险。 但 通过 分析 , 作者认为“ 币错 配” 货 风险是 我国外汇储备 当前所 面临的主要风 险 , 同时 , 为解决我 国所 面临的货 币错 配问题 。 出 提 了相应的建议及措施 。

2 我国“ . 货币错配” 存在 的现况

美 国两 位学者莫里斯 ・ 登斯坦 ( r s o s i) 戈 Mo i G l tn 和菲利 r d e 浦・ 特纳( hl u e) P i T r r教授在其 去年最新 著作 中阐述道 : i n p 在权

益 的净值或净收入 ( 者兼 而有之) 或二 对汇率 的变 动非 常敏感 时 , 出现 了所谓的“ 币错配 ” 1从存 量的角度看 ,货币 就 货 O( ) “ 错 配” 的是资产负债表( 指 即净值 ) 对汇率 变动 的敏感性 ;2从 () 流量 的角度看 ,货 币错配 ” “ 则是指损益 表( 收入) 汇率变动 净 对 的敏感性 。净值 / 净收入对汇率 变动 的敏感性越 高 ,货币错 “ 配” 的程度也就越严 重。 简单说来 ,货币错 配” “ 是指 一个经 济行 为主体 ( 府 、 政 企

1 995

1 996 1 997 1 998 1 999 2000 2001 2002 2003 200 4 20(5 1 2006. 3

736. 0

1 050. 3 1 398. 9 1 449. 6 1 546. 8 1 655. 7 21 21. 7 2864. 1 4032. 5 6099. 3 81 88. 7 8750. 7

【推荐下载】关于货币错配与货币政策

政策实行起来很困难。一旦下调利率,本币汇价就可能急剧下降,大规模的银行倒闭

和企业破产会接踵而至。如果提高利率以扞卫本币汇率,那么企业的财务负担加重,

总需求锐减,经济进一步衰退。在这里,维持低利率,任由本币贬值,或者提高利

率,扞卫汇率稳定,都不能阻止破产风潮和经济衰退。

[键入文字]

关于货币错配与货币政策

本文讲述了关于货币错配与货币政策的内容,供大家参考,接下来我们一起仔细

阅读下吧。

货币错配是指经济主体拥有的资产和承担的债务用不同的货币计值,或者其业务经

营活动中收入与支付用不同的货币计价,并且没有采取任何工具与手段规避汇率风险

的现象。一个国家总体货币错配是指,拥有的外币资产与外币债务在折算为同一种货

币时不相等的现象。

从理论上说,货币பைடு நூலகம்配现象普遍存在于流通两种以上货币的经济体中。从历史上

看,早在金属货币流通的时代就存在货币错配,比如金银复本位制度下,经济主体的

资产与负债或者收入与支出分别用金和银标价时,一旦金银比价发生变动,它们的权

益净值与净收入也会发生变动,从而出现货币错配风险,当然,在当时这种情况还是

之一。发展中国家的固定汇率制度存在自我强化的机制,即长期实行固定汇率制度一

债务型货币错配累积一害怕本币贬值一维护固定汇率制度。具体地说,一方面,长期

实行的固定汇率制度会对微观经济主体提供负向激励,使他们不顾汇率风险而不断累

积货币错配,固定汇率也使外汇市场套期保值工具的需求与供给不足。另一方面,一

旦货币错配形成了较大的规模,考虑到汇率变动对经济主体和对外债务的负面影响,

2.债权型货币错配。

中国货币错配对货币供给的影响分析的开题报告

中国货币错配对货币供给的影响分析的开题报告一、研究背景货币错配是指货币的供应与市场对于货币的需求不匹配所造成的经济现象,通常会导致通货膨胀或通货紧缩。

中国作为世界第二大经济体,货币错配现象频繁发生。

尤其是在2020年新冠疫情爆发后,中国央行采取了大量宽松政策,货币供给快速增加,但是由于消费需求下降,资本市场波动加剧,货币供需不平衡的问题更加突出。

因此,分析中国货币错配对货币供给的影响对于深入了解中国经济运行具有重要意义。

二、研究目的本研究的主要目的在于探讨中国货币错配对货币供给的影响,旨在:1.分析货币供给与消费需求、资本市场之间的关系;2.研究货币错配对宏观经济与金融稳定的影响;3.提出政策建议,为中国货币政策制定提供参考。

三、研究内容本研究的主要内容包括:1.全面了解中国货币供给的现状和趋势;2.探讨货币错配对宏观经济的影响,包括通货膨胀、通货紧缩、经济增长等;3.分析货币错配对金融市场的影响,包括股市、债市、汇市等;4.根据研究结果提出政策建议,为中国货币政策制定提供参考。

四、研究方法1.文献研究法:收集相关文献资料,综合分析国内外学者对货币错配的研究成果,以及中国货币供给政策的相关信息。

2.案例分析法:选取历史时期货币错配和货币政策变化的案例,并根据不同情况进行分析,揭示其对经济的影响。

3.经验研究法:通过统计数据的分析,探讨货币错配与宏观经济、金融市场之间的关系。

五、研究意义本研究可为中国货币政策的制定提供参考,对于深入了解中国经济剖面,提升经济增长质量,加强金融市场监管都有着积极的推动作用。

同时,为了实现货币供给和市场需求的平衡,提高货币政策的针对性,在国际货币体系和全球金融市场中发挥更为积极作用,也有重要的意义。

货币错配现象的理论解释及其对我国的启示

货币错配现象的理论解释及其对我国的启示各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢摘要:货币错配是发展中国家普遍存在的现象;严重的货币错配可以对一国经济金融的稳定性和经济政策的有效性产生非常不利的影响。

特别是在当前经济全球化不断加深的情况下,货币错配对经济的冲击还会通过资产负债表等渠道在国与国之间相互传染,进而可能对整个国际金融市场产生冲击。

我国的货币错配现象与大多数发展中国家相比有着自身的一些独特性,表现在货币错配性质差异、汇率波动方向差异、外汇管理制度差异、国内经济形势差异等四个方面。

因此,如何通过政策的制定和市场的深化来控制货币错配的风险,已经成为目前国内部分学者所关注的问题。

货币错配(currencymismatch)是发展中国家在经济发展过程中普遍存在的现象,它会对一国的宏观经济造成广泛的影响,并在一定的条件下甚至会引致货币危机和金融危机的爆发。

特别是在当前经济全球化不断加深的情况下,货币错配对经济的冲击还会通过资产负债表等渠道在国与国之间相互传染,进而可能对整个国际金融市场产生冲击。

本文拟对货币错配现象的各种理论解释进行梳理,在此基础上讨论其对我国的借鉴和启示。

一、货币错配现象及其产生的背景“货币错配”问题的早期研究出现在对货币危机的研究文献中(Mishkin,1996,1999;Calvo,etal.,1999)。

[1-3]20世纪90年代以来,货币危机的频繁爆发,特别是东南亚金融危机所呈现出的特点为研究者提供了新的资料,这使得相关研究获得了较大的进展。

随着对危机爆发的原因和传导机制研究的不断深入,西方学者的研究视角也从单纯地注重发展中国家宏观经济政策、宏观经济基本面、内部金融市场的不完善等,逐渐过渡到了国际金融市场的不完善和发展中国家的内部微观经济主体等方面。

而发展中国家在宏观及微观上所普遍存在的资产和负债上的货币错配现象,引起了研究者的广泛重视。

何为货币错配,学者们有不同的理解。

【推荐下载】关于货币错配与货币政策

内在逻辑同样决定了全球货币最终要趋于统一。但在独立国家存在的前提下,不同国

家发行不同的主权信用货币仍然作为国家主权的象征。很显然,在全球货币尚未统一

但经济全球化势不可挡的背景下,融入全球经济当中的经济主体的资产与负债、收入

与支出不得不经常性地使用不同的货币计值。由此造成世界上绝大部分国家存在着货

Goldstein指出,对汇率浮动的恐惧会降低新兴国家的货币政策采取通货膨胀目标制

的有效性,因为通货膨胀目标制要求把通货膨胀率(而非汇率稳定)作为货币政策的名义

锚。如果不能在降低货币错配方面取得进展的话,对汇率浮动的恐惧会使发展中国家

别无选择,最终会走上美元化的道路。美元化意味着彻底放弃本国的货币政策。

事实上今年上半年国内投资与信贷出现超常规的增长经济存在过热迹象为此货币政策的正确选项是提高利率以抑制过高的投资增长率但是不能不考虑的后果是提高利率会进一步加剧外资内流和人民币升值预期因此当前中央银行面临着货币政策困从1994年汇改以来事实上我国的货币政策一直是以汇率为名义锚换言之货币政策更加注重的是外部目标这个外部目标其实就是汇率稳定比如即使在1997临巨大的贬值压力时候我们始终坚持人民币不升值为此不惜牺牲了国内目标即币值稳定与经济增长

以及国内经济均衡不会有太大的影响。问题在于,新兴市场作为净债务国所承担的债

务几乎都是以外币(大部分为美元)来计价的,由于国内金融市场不够发达,这些国家没

有足够的金融衍生工具来进行套期交易以减轻货币错配。由此产生的货币错配风险将

影响到国内经济主体拥有的净权益价值,并进而影响国内经济均衡。

从表一可见,20世纪90年代中后期东亚国家和地区的债务型货币错配非常严重,除

汇率制度与货币错配问题研究

汇率制度与货币错配问题研究

在金融全球化的大背景下,货币错配使新兴市场国家的汇率制度选择问题变得更加复杂。

本文以中国和印度为例,对汇率制度选择与货币错配问题进行研究。

实证结果表明,中国和印度的汇率制度均有更加弹性化、并逐步减弱美元对其汇率影响的趋势。

这种变化在不同时期对货币错配的影响是不同的。

2005年人民币汇率制度由固定汇率制度调整为参考一篮子货币的有管理的浮动汇率制度时,该举措加重中国的货币错配。

2014年末,两国汇率制度向自由浮动汇率制度转变。

此时,中印两国的汇率制度迁跃有助于降低其货币错配程度。

实证结果还表明,货币错配程度对中印两国汇率制度变化造成影响,这与“高储蓄两难论”和“害怕浮动论”提出的严重货币错配会制约汇率制度选择的判断是吻合的。

通过对中国和印度两国的货币错配现象及汇率制度选择的研究发现,继续推进汇率制度改革、加强外汇市场的建设、加强区域货币合作和推进货币国际化将会有助于弱化中国货币错配情况,并由此推进人民币汇率机制市场化进程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

货币错配对我国货币政策影响的实证研究①贺庆春1 宋 健2(11广东省农信社联合社;21广东金融学院工商管理系)【摘要】货币错配是发展中国家普遍存在的现象,本文在对国内外相关文献进行梳理后,通过实证检验,发现货币错配在我国对M1产生的影响较为直接和迅速,对M2产生的影响较为持久,影响的程度也更大。

冲击响应的正效应在经历了衰减和振荡后仍然保持在较高的位置,这说明货币错配对我国货币供应量的影响是长期的,协整检验结果揭示我国货币错配程度与货币供给量之间呈现较强的正相关性,这不仅削弱了央行的独立性,而且还可能导致以货币供应量为中介目标的货币政策的弱化甚至失灵,本文对加强审慎性监管提出了具体的建议。

关键词 货币错配 货币政策 协整检验中图分类号 F01513 文献标识码 AEmpirical Study on the Monetary Policy E ffectAroused by Currency Mism atch Abstracts:Currency mismatch is ubiquitous in emerging market s1Serious cur2 rency mismatch can affect t he stability of economy and t he effect of t he economic policy1And,it will lead to t he failure of monetary tools1Having reviewed t he rela2 tive papers,we find t he effect of currency mismatch on M1is direct and quick and t he effect on M2is constant and deep t hro ugh our empirical test s1The effect of im2 p ulse2response remains high after t he attenuation and vibration1It tells us t he im2 pact of currency mismatch is long2term1Cointegration test shows t hat relationship between currency and currency supply is po sitively correlaed1Not only does t he cur2 rency mismatch weaken t he independence of cent ral bank,but also interferes wit h t he monetary policies which aim at t he currency supply amount1Finally,we pro2 vide specific suggestions on how to monitor t he currency mismatch1K ey w ords:Currency Mismatch;Monetary Policy;Cointergration Test①本文获广东省哲学社会科学“十一五”规划项目(07G004)和广东省高校人文社会科学项目(08X J02212)资助。

一、文献综述和研究现状“货币错配”是指由于一个权益实体(国家、银行、企业、居民等)的资产负债表以不同的货币计值,导致其净值或净收入(或两者同时存在)对汇率波动的反应非常敏感的现象。

货币政策是否有效或者说效果如何,很大程度上取决于货币当局是否有能力控制货币供给的数量,而货币供给量是否可控,本身就是货币金融理论发展史上争论已久的问题。

货币供给的内生性是指货币供给数量的变动,主要取决于经济体系中的微观经济主体的行为,而不是取决于货币当局的政策意愿,因而从这个意义上来说,货币当局并不能有效地控制货币供给量;货币供给的外生性则是指货币供给量主要取决于货币当局。

从政策含义来看,如果货币供给是内生的,那就意味着货币供给数量是被动地决定于客观经济过程,货币当局并不能有效地控制货币供给,货币政策———特别是以货币供给量为操作目标的货币政策的调节作用就是有限的。

Bussière等(2004)对30个新兴市场经济国家进行了实证,结果显示在货币错配严重的国家,如果其当期面临偿付力约束往往会激化期限错配的程度,而货币错配和期限错配两者交错影响会进一步导致一国产出的不稳定,而这将会增加政策执行的难度;J eanne和Zettelmeyer(2002)建模分析了发展中国家银行和企业存在的两种情况:一种为货币错配与期限错配并存,另一种为仅仅存在货币错配的情况,并通过模型得到,私人部门资产负债表上的货币错配和期限错配制约了货币政策和财政政策应对资本账户危机的能力;Bordo (2006)对1870~1914年间12个新兴市场经济国家历次金融危机中的货币错配程度进行了考察,结果发现货币错配程度越高,则爆发金融危机的可能性就会越大;Allen等(2002)分析了新兴市场经济国家在危机中的资产负债状况,认为几乎所有的危机都伴随着严重的货币错配问题;Bunda(2003)认为在金融自由化和金融监管缺失的情况下,新兴市场经济国家资产负债表上的货币错配和期限错配相互结合会导致短期外币债务和投资的内生性累积,使其货币面临升值的压力;Cowan等(2005)指出,实行有管理的浮动汇率制度可以通过消除隐性的汇率保险和迫使企业把汇率风险内在化而降低敞口风险,从而把货币错配的风险控制在合理的范围内;Mckinnon(2001)则认为更具弹性的汇率会增加对冲的成本,从而不会导致货币错配风险的降低;Eichengreen等(2005,2003a,2003b)提出了M IS2 MA TC H指标来测量货币错配程度,并检验了M ISMA TC H指标与A ECM指标的相关度; Allen和Christop her(2002)认为新兴市场经济国家政府和私人两部门的资产负债均存在着期限错配、货币错配、资本结构错配的情况,而部门的错配引起的危机会在部门之间相互传染,最终会引起整个国家的危机。

因此,国家的货币政策、财政政策和汇率政策的调整以及国家的干预不仅应针对国家的错配,还应重视内部各部门的错配情况;Aghion等(2004)提出在企业存在着货币错配的情况时,本币的贬值在名义价格刚性下会增加企业的外币债务,降低其利润率,进而影响到企业的融资能力,这会引起本国投资和产出的下降并最终会降低对本国货币的需求,引起本币的进一步贬值;G oyal和Mckinnon(2002)通过扩展的非抵补利率平价理论重点分析了以日本为代表的拥有巨额净外币资产国家的货币政策的效率问题,结果发现:由于货币当局被迫更加注重外部平衡问题,货币供应量更多地受到了微观经济主体行为的影响,这使得货币政策对经济的调节能力受到了很大的削弱;Jizhong Zhou 和Jürgen vo n Hagen(2004)发现经济规模较大、通货膨胀率较高以及货币错配较为严重的发展中国家害怕汇率浮动(fear of floating),为此这些国家不得不依靠其外汇储备频繁干预外汇市场,这使得这些国家的外汇储备波动较大,货币政策面临较大的压力。

相对而言,国内的研究尚处于起步阶段,李扬(2005)认为当前我国也存在着较为严重的货币错配(但他并未对之进行测算),提出加强对我国货币错配问题的研究对当前汇率制度的改革有着重要的意义;夏建国、史安娜、曹广喜(2006)采用G oldstein和Turner (2004)所创设的A ECM指数粗略测算了1996~2005年间我国的货币错配程度,认为当前我国存在着一定程度的货币错配;裴平、孙兆斌(2006)测算了1985~2004年间我国的A ECM指数,认为我国存在着非常严重的货币错配水平;陈晓莉(2005)以J acklin和Bhattacharya(1988)所构建的货币危机模型为基础,分析了在汇率升值的情况下,只要银行部门及其客户存在相当多的外币资产、本币负债的货币错配情况,并且这种错配情况可以被部分存款人所观察到,那么就有可能引发银行部门的流动性危机;刘少波、贺庆春(2007)认为我国货币错配可以分成缓慢上升期、快速上升期、回落期和回涨期四个阶段。

综上可见,货币错配现象已经引起了国内外学者的较大关注,而国外的研究则显示,货币错配与金融危机有着较为紧密的联系,较严重的货币错配在汇率出现较大幅度变动时可以对一国的经济金融造成较大的冲击。

目前,国内的研究已经显示我国存在着较为严重的货币错配问题,但是由于我国的货币错配具有自身的独特性,呈现为一种净外币资产为正的形态①,面临本币大幅升值而引致的风险,传统的汇率理论难以对之做出准确的解释。

基于此,根据我国与日本在拥有巨额净外币资产正形态方面的相似性,本文借助G oyal和Mcki2 nnon(2002)的分析范式,根据货币错配的负风险溢价理论,从理论上分析货币错配对我国货币政策所造成的影响,然后通过实证检验其具体影响的深度和广度。

二、基于负风险溢价理论的货币错配下我国货币供求的理论分析11负风险溢价理论风险调整的非抵补利率平价理论认为在资本不完全流动和不完全替代的情况下,因为外国资产的有效收益受到将来汇率变动不确定的影响,因此其风险比本国资产的风险要大,如果投资者是厌恶风险的,就需要外国资产加以风险补贴,则外汇市场的均衡条件为:i=i3+Δs e+<(1)其中,i为本国名义利率,i3为外国名义利率,Δs e为预期的汇率变动,<为风险补贴。

从该式可见,在本外币利率不变的情况下,如果本币存在升值的预期(Δs e为负),那么外币资产持有者面临的风险就会加大,这也就意味着<值必须相应增加。

由此可见,等式右边代表经风险调整后的本币收益率。

由于汇率的变动会导致其以本币计值的净资产价值的变化,尤其是对于那些负债以本币计值的投资者来说,外币资产比本币资产的风险要大得多。

基于此,他们认为在汇率波动的情况下,为了吸引投资者持有外币资产,必须为外币资产支付额外的收益,并且高于由汇率变动而引致的收益。

由此可见,<值是与投资者的净外币资产暴露程度密切相关的,净外币资产头寸越大,其所承受的汇率风险也越大,投资者所要求的风险补贴也将会越大。

并且,他们进一步认为,对于持有巨额净外币资产头寸的债权国来说,为了降低本币升值的压力,其利率水平必须要维持在低于美元利率的水平上,这使得持有外币资产可以获得较高的收益,但是对于负债以本币计值的投资者来说,其外币资产要比①参见刘少波、贺庆春(2007)。