增值税发票开具邮寄汇总表

领购专用发票时需要的发票汇总表怎么打印

领购专用发票时需要的发票汇总表怎么打印?

打印方法:进入防伪税控开票系统--点击“抄税处理”--点击“发票资料”--选择条件(包括:发票种类、选择月份、所属税期)--选择“查询选项”(包括汇总表、正数发票清单、负数发票清单、正数发票废票清单、负数发票废票清单等)--点击“打印”。

在“抄税板块—发票资料”,里面有:

1、增值税专用发票汇总表(无论是否有金额都要打印)

2、正数发票清单

3、负数发票清单

4、正数发票废票清单

5、负数发票废票清单

2-5无金额的话就不需打印

还有可以在“发票管理——发票查询——打印——发票列表”就可以打印明细表,根据税务局的要求打印正常的就可以的

1。

发票汇总表样表

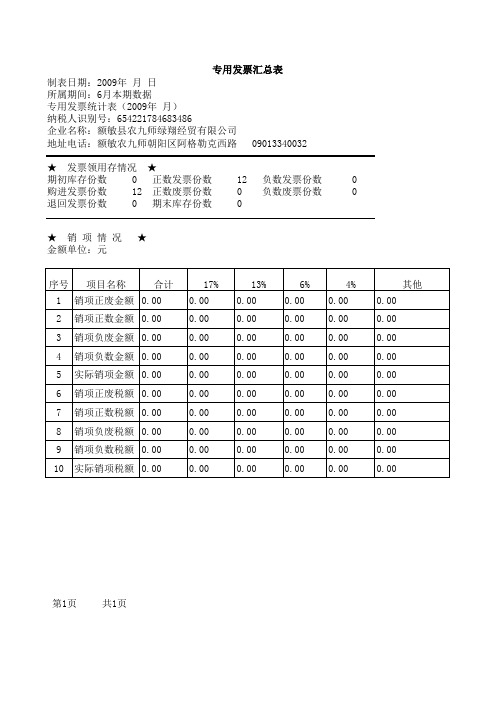

09013340032

12 0 0

负数发票份数 负数废票份数

0 0

合计

17% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

13% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

6% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

10 实际销项税额 0.00

第1页

共1页Βιβλιοθήκη 4% 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

其他

销项正废金额 0.00 销项正数金额 0.00 销项负废金额 0.00 销项负数金额 0.00 实际销项金额 0.00 销项正废税额 0.00 销项正数税额 0.00 销项负废税额 0.00 销项负数税额 0.00

专用发票汇总表 制表日期:2009年 月 日 所属期间:6月本期数据 专用发票统计表(2009年 月) 纳税人识别号:654221784683486 企业名称:额敏县农九师绿翔经贸有限公司 地址电话:额敏农九师朝阳区阿格勒克西路 ★ 发票领用存情况 ★ 期初库存份数 0 正数发票份数 购进发票份数 12 正数废票份数 退回发票份数 0 期末库存份数 ★ 销 项 情 况 金额单位:元 序号 1 2 3 4 5 6 7 8 9 项目名称 ★

增值税发票清单含税版电子表格(内含公式,数据自动生成)

折扣

1

100 100%

100

100

100

100

100

100

100

100

100

100

100

100

100

100

100

100

100

97.09 3%

2.91

19 原价合计

1747.57 3%

52.43

20 折扣额合计 小计

0.00 3% 1747.57

0.00 52.43

总计 备注

销售方(章)

1747.57

52.43

填开日期:20xx年xx月xx日

非打印区域

95%为九五折;100%为不折扣。请更改 蓝色区域

序号

请在序号后面输入 未折扣的原价

97.09 3%

2.91

15 *专业技术服务*平面设计 16 *专业技术服务*平面设计

页

1

97.0873786

97.09 3%

2.91

页

1

97.0873786

97.09 3%

2.91

17 *专业技术服务*平面设计 18 *专业技术服务*平面设计

页

1

97.0873786

97.09 3%

2.91

ቤተ መጻሕፍቲ ባይዱ

页

1

97.0873786

97.09 3%

2.91

11 *专业技术服务*平面设计 12 *专业技术服务*平面设计

页

1

97.0873786

97.09 3%

2.91

页

1

97.0873786

97.09 3%

2.91

13 *专业技术服务*平面设计 14 *专业技术服务*平面设计

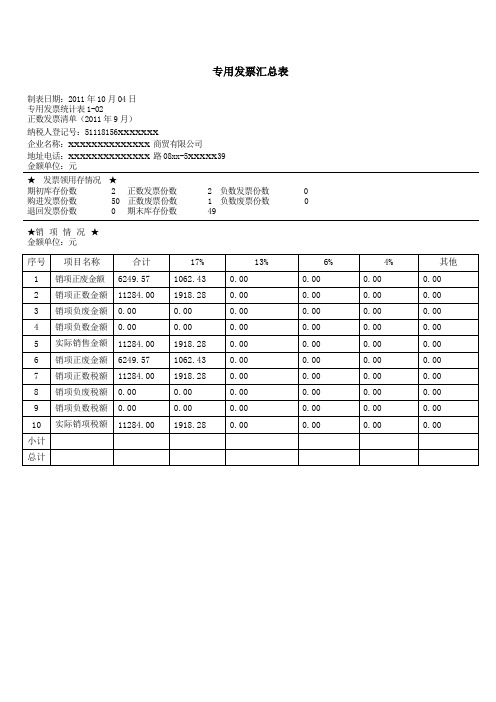

专用发票汇总表

制表日期:2011年10月04日

专用发票统计表1-02

正数发票清单(2011年9月)

纳税人登记号:51118156xxxxxxx

企业名称:xxxxxxxxxxxxxx商贸有限公司

地址电话:xxxxxxxxxxxxxx路08xx-5xxxxx39

金额单位:元

★ 发票领用存情况 ★

期初库存份数2正数发票份数2负数发票份数0

0.00

0.00

0.00

0.00

0.00

0.00

4

销项负数金额

0.00

0.00

0.00

0.00

0.00

0.00

5

实际销售金额

11284.00

19பைடு நூலகம்8.28

0.00

0.00

0.00

0.00

6

销项正废金额

6249.57

1062.43

0.00

0.00

0.00

0.00

7

销项正数税额

11284.00

1918.28

购进发票份数50正数废票份数1负数废票份数0

退回发票份数 0 期末库存份数49

★销项情况★

金额单位:元

序号

项目名称

合计

17%

13%

6%

4%

其他

1

销项正废金额

6249.57

1062.43

0.00

0.00

0.00

0.00

2

销项正数金额

11284.00

1918.28

0.00

0.00

0.00

0.00

3

销项负废金额

元序号项目名称合计171364其他销项正废金额624957106243000000000000销项正数金额1128400191828000000000000销项负废金额000000000000000000销项负数金额000000000000000000实际销售金额1128400191828000000000000销项正废金额624957106243000000000000销项正数税额1128400191828000000000000销项负废税额000000000000000000销项负数税额00000000000000000010实际销项税额1128400191828000000000000小计总计

增值税专用发票汇总表

4%

0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00

其他

0.00 8058252.43 0.00 0.00 8058252.43 0.00 241747.57 0.00 0.00 241747.57

13%

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

11%

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

6%

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 8058252.43 0.00 0.00 8058252.43 0.00 241747.57 0.00 0.00 241747.57

4 0 0

正数发票份数 正数废票份数

1 负数发票份数 0 负数废票份数 期末库存份数

0 Байду номын сангаас 3

17%

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

增值税专用发票汇总表

制表日期: 2017年06月01日 所属期间: 2017年05月 税控盘 2017年06月01日 资料统计 纳税人登记号: 610 企业名称: 渭南市 地址电话: 陕西省渭南市 ★ 发票领用存情况 ★ 期初库存份数 购进发票份数 退回发票份数 ★ 销 项 情 况 ★ 金额单位:元 序号 1 2 3 4 5 6 7 8 9 10 项目名称 销项正废金额 销项正数金额 销项负废金额 销项负数金额 实际销售金额 销项正废税额 销项正数税额 销项负废税额 销项负数税额 实际销项税额 合计

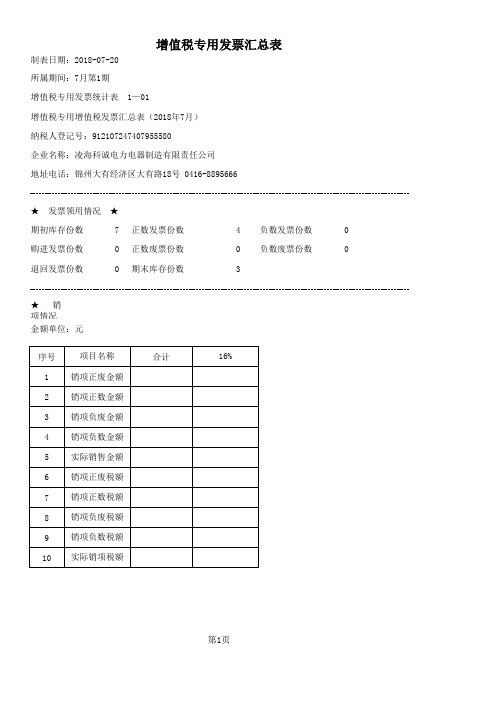

增值税专用发票汇总表

制表日期:2018-07-20 所属期间:7月第1期 增值税专用发票统计表 1—01

增值税专用增值税发票汇总表(2018年7月) 纳税人登记号:912107247407955580 企业名称:凌海科诚电力电器制造有限责任公司 地址电话:锦州大有经济区大有路18号 0416-8895666

第1页

★

发票领用情况

★ 7 0 0 正数发票份数 正数废票份数 期末库存份数 4 0 3 负数发票份数 负数废票份数 0 0

★

金额单位:元 序号 1 2 3 4 5 6 7 8 9 10 项目名称 销项正废金额 销项正数金额 销项负废金额 销项负数金额 实际销售金额 销项正废税额 销项正数税额 销项负废税额 销项负数税额 实际销项税额 合计 16%

增值税专用发票开具要求有哪些

增值税专用发票开具要求有哪些增值税专用发票作为链接增值税流转环节的载体具有举足轻重的作用。

那么,增值税专用发票开具有哪些要求呢?需要提交什么资料呢?跟着小编一起来了解一下吧!增值税专用发票开具要求有哪些?(一)增值税专用发票的开具要求按照规定,纳税人必须按照下列要求开具增值税专用发票:l.字迹清楚。

2.不得涂改。

如果发生填写错误应当另行开具增值税专用发票,并将填写错误的增值税专用发票上注明“误填作废”字样予以作废。

如果增值税专用发票开具后因购货方没索取而成为废票的,也应当按填写有误办理。

3.项目填写齐全。

4.票、物相符,票面金额与实际收取的金额相符。

5.各项目内容正确无误。

6.全部联次一次性填开,上、下联的内容和金额一致。

7.发票联和抵扣联必须加盖销售单位的发票专用章或财务专用章,不得加盖其他财务印章。

按照规定,根据不同版本的增值税专用发票,财务专用章或发票专用章分别加盖在增值税专用发票的左下角或右下角,覆盖“开票单位”一栏。

财务专用章或发票专用章用红色印泥。

8.按规定时限开具增值税专用发票。

9.不得开具仿造的增值税专用发票。

10.不得拆本使用增值税专用发票。

11.不得开具与国家税务总局统一制定的票样不相符合的增值税专用发票。

不符合上述要求的增值税专用发票,不得作为扣税凭证,购买方有权拒绝接受。

此外,为有利于提高增值税专用发票的开票效率,防止纳税人转借、串用、代开增值税专用发票,加强增值税专用发票的源泉管理,税务机关在出售增值税专用发票时(电脑增值税专用发票除外)监督纳税人在专用发票一至四联(即存根联、发票联、抵扣联和记帐联)的“销货单位”栏内加盖增值税专用发票销货单位栏戳记,经检验无误后方可将专用发票交付给纳税人使用。

未加盖该戳记或印迹不清晰的增值税专用发票不得交付给纳税人使用。

增值税专用发票销货单位栏戳记是指按增值税专用发票"销货单位"栏的内容(包括销货单位名称、税务登记号、地址、电话号码、开户事业单位及账号等)和格式刻制的专用印章。

发票管理明细表(按月汇总)

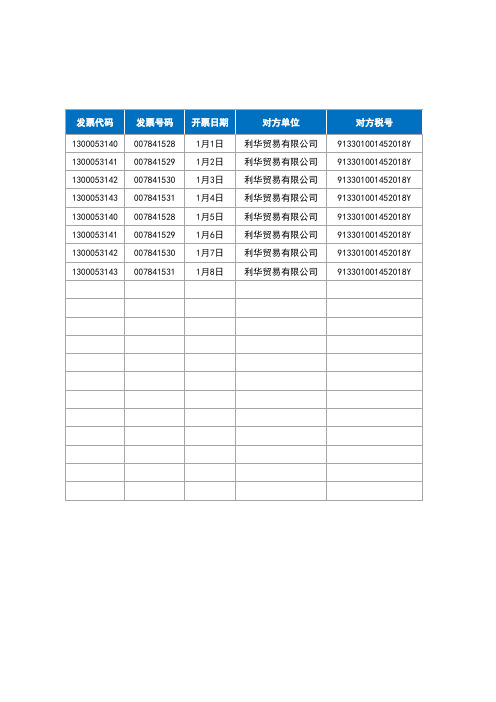

发票代码

1300053140 1300053141 1300053142 1300053143 1300053140 1300053141 1300053142 1300053143

发票号码

007841528 007841529 007841530 007841531 007841528 007841529 007841530 007841531

发票管理明细表

不含税金 额

4,368.93 9,174.31 ########## ########## 4,368.93 9,174.31 ########## ##########

税率

3% 9% 3% 3% 3% 9% 3% 3%

税额

131.07 825.69 1,063.11 2,912.62 131.07 825.69 1,063.11 2,912.62

开票日期

1月1日 1月2日 1月3日 1月4日 1月5日 1月6日 1月7日 1月8日

对方单位

利华贸易有限公司 利华贸易有限公司 利华贸易有限公司 利华贸易有限公司 利华贸易有限公司 利华贸易有限公司 利华贸易有限公司 利华贸易有限公司

对方税号

913301001452018Y 913301001452018Y 913301001452018Y 913301001452018Y 913301001452018Y 913301001452018Y 913301001452018Y 913301001452018Y

金额

4500.00 10000.00 36500.00 100000.00 4500.00 10000.00 36500.00 100000.00

发票类型 收票日期

普通发票 普通发票 普通发票 普通发票 普通发票 普通发票 普通发票 普通发票

《增值税专用发票销货清单》使用说明及样表

《增值税专用发票销货清单》使用说明及样表

各增值税一般纳税人:

《增值税专用发票销货清单》(以下简称《销货清单》)是增值税一般纳税人在开具增值税专用发票时,因需开具项目较多,而汇总开具增值税专用发票时使用的发票附单。

随着防伪税控的广泛推广应用,《销货清单》的使用量已大幅减少,我局从即日起不再统一印制和发放《销货清单》,纳税人如需使用,请从我局网站下载表式后自行印制或打印使用。

为保证《销货清单》的正确使用,现对有关规定重申如下:

一、销售货物品种较多的,可以汇总开具增值税专用发票。

如果所售货物适用的税率不一致,应按不同税率分别汇总填开专用发票。

汇总填开专用发票,可以不填写“商品或劳务名称”、“计量单位”、“数量”和“单价”栏。

二、汇总填开专用发票,必须附有销售方开具并加盖财务专用章或发票专用章的销货清单。

销货清单应填写购销双方的单位名称、商品或劳务名称、计量单位、数量、单价、销售额,销货单位的汇总销售额应与专用发票的“金额”栏的数字一致。

购货方应索取《销货清单》一式两份,分别附在发票联和抵扣联之后,销售单位应至少保存《销货清单》一份,与专用发票记账联一并作为财务记账的原始凭证,以备查核。

附:《增值税专用发票销货清单》

绍兴县国家税务局

二○○六年八月三十一日

增值税专用发票销货清单

销货单位:制单人:开票日期:年月日注:本附单一式三份,销货单位一份,购货单位二份。

发票进出项统计表格模板

日期

发票编号

客户/供应商名称

进项/出项

金额

税额

商品/服务类型

交易状态

备注

20XX-01-01

FP001

客户A

出项

¥1,000

¥XX

办公用品

完成

20XX-01-02

FP002Βιβλιοθήκη 供应商A进项¥800

¥XX

原材料

待支付

付款已确认

20XX-01-03

FP003

客户B

出项

¥1,200

¥XX

进行中

咨询中

说明:

这个表格为企业提供了一种方便的方式来追踪和管理其发票的进出项记录。可以记录每张发票的日期、编号、相关的客户或供应商、是进项还是出项、金额、税额以及任何相关的备注。这样的安排有助于企业在会计和财务报告上保持准确和有序。请根据实际情况填写相关信息。

电子产品

完成

20XX-01-04

FP004

供应商B

进项

¥600

¥XX

机械设备

待收货

待收货

20XX-01-05

FP005

客户C

出项

¥1,500

¥XX

软件

完成

交易完成

20XX-01-06

FP006

供应商C

进项

¥700

¥XX

原材料

待支付

待发货

20XX-01-07

FP007

客户D

出项

¥1,800

¥XX

咨询服务

邮寄发票 实施方案

邮寄发票实施方案为了更好地管理公司的财务流程,提高工作效率,我们决定对邮寄发票的实施方案进行调整和优化。

以下是我们对邮寄发票实施方案的具体规定和流程安排。

一、邮寄发票的种类。

公司发票主要分为增值税专用发票和普通发票两种。

增值税专用发票用于报销和开具,普通发票用于日常的销售和购买。

在邮寄发票的过程中,需要根据不同的种类进行分类和处理。

二、邮寄发票的流程。

1. 发票开具。

在销售或购买商品和服务时,需要及时开具相应的发票。

开具发票的内容应准确无误,包括发票抬头、金额、税率等信息。

同时,需要将开具的发票进行分类,分为增值税专用发票和普通发票两类。

2. 发票整理。

开具完发票后,需要将发票按照种类进行整理和归档。

增值税专用发票和普通发票分开存放,便于后续的管理和处理。

3. 发票复核。

在整理发票的过程中,需要对发票的内容进行复核,确保发票的准确性和完整性。

如发现错误或遗漏,需要及时进行更正和补充。

4. 发票邮寄。

经过复核确认无误后,需要将发票进行邮寄。

对于增值税专用发票,需要按照相关规定进行挂号信邮寄;对于普通发票,可以选择平信邮寄。

5. 发票登记。

在邮寄发票的同时,需要进行相应的登记记录。

包括发票的邮寄日期、邮寄方式、邮寄地址等信息,便于后续的跟踪和管理。

三、邮寄发票的注意事项。

1. 邮寄时需注意包装完整,避免损坏或遗失。

2. 邮寄地址需准确无误,确保发票能够准确寄达。

3. 邮寄后需及时跟踪,确保发票能够及时送达并被签收。

四、邮寄发票的效果评估。

1. 对于邮寄发票的效果进行评估,包括整体流程的效率、准确性和成本控制等方面。

2. 针对评估结果,及时进行调整和优化,以提高整体的管理水平和工作效率。

以上是关于邮寄发票实施方案的具体规定和流程安排,希望全体员工能够严格按照规定执行,确保公司财务流程的顺畅和高效。

同时,也欢迎大家对实施方案提出宝贵意见和建议,共同完善和优化公司的财务管理工作。

发票流转明细表

发票流转明细(增值税发票及费用发票)

一、增值税发票领取情况

年月日,取走发票张。

明细如下:1.发票号码:发票金额:元。

2.发票号码:发票金额:元。

3.发票号码:发票金额:元。

4.发票号码:发票金额:元。

5.发票号码:发票金额:元。

6.发票号码:发票金额:元。

7.发票号码:发票金额:元。

8.发票号码:发票金额:元。

9.发票号码:发票金额:元。

10.发票号码:发票金额:元。

领票人:

时间:

二:增值税发票回执回收情况:

年月日,交回单位以上发票回执张。

回收人:

时间:

三、费用发票回收情况:

年月日,交回单位以上费用发票张。

明细如下:1.发票号码:发票金额:元。

发票内容:。

2.发票号码:发票金额:元。

发票内容:。

3.发票号码:发票金额:元。

发票内容:。

4.发票号码:发票金额:元。

发票内容:。

5.发票号码:发票金额:元。

发票内容:。

6.发票号码:发票金额:元。

发票内容:。

交票人:

回收人:

时间:

四、费用发票领取情况:

年月日,取走以上费用发票第号。

领票人:

取票用途:

时间:。