中鼎股份:子公司签署合同公告 2010-05-06

佛山市顺德区太保投资管理有限公司诉广东中鼎集团有限公司债权转让合同纠纷案

佛山市顺德区太保投资管理有限公司诉广东中鼎集团有限公司债权转让合同纠纷案文章属性•【案由】债权转让合同纠纷•【案号】(2004)民二终字第212号•【审理法院】最高人民法院•【审理程序】二审•【裁判时间】2005.04.05裁判规则债权人转让权利的,应当通知债务人。

未经通知的,该转让对债务人不发生效力,债务人享有对抗受让人的抗辩权,但不影响债权转让人与受让人之间债权转让协议的效力。

正文佛山市顺德区太保投资管理有限公司诉广东中鼎集团有限公司债权转让合同纠纷案中华人民共和国最高人民法院民事判决书(2004)民二终字第212号上诉人(原审原告):佛山市顺德区太保投资管理有限公司。

法定代表人:胡国英,该公司总经理。

委托代理人:王心波,北京市怡丰律师事务所律师。

委托代理人:刘春明,广东广开律师事务所律师。

被上诉人(原审被告):广东中鼎集团有限公司。

法定代表人:谭丽明,该公司董事长。

委托代理人:武剑云,北京市首信律师事务所律师。

上诉人佛山市顺德区太保投资管理有限公司(以下简称太保公司)为与被上诉人广东中鼎集团有限公司(以下简称中鼎公司)债权转让合同纠纷一案,不服广东省高级人民法院(2004)粤高法民二初字第6号民事判决,向本院提起上诉。

本院依法组成由审判员张勇健、王东敏,代理审判员殷媛参加的合议庭进行了审理,张勇健担任审判长,书记员张永姝担任记录。

本案现已审理终结。

广东省高级人民法院原审查明:2002年11月25日,中鼎公司与中国东方资产管理公司广州办事处(以下简称东方公司广州办事处)签订一份《债权转让协议》,约定:一、东方公司广州办事处向中鼎公司转让包括本案债权在内的44亿多债权,转让总价款为318622497元。

付款方式分为四期,在首期转让价款165683698.8元支付后,中鼎公司应在自2002年12月29日至2003年12月28日的期间内,将余款分三期等额支付给东方公司广州办事处,2003年3月18日前支付31862249.77元,2003年6月18日前支付60538274.56元,2003年9月18日前支付60538274.56元。

中鼎股份:2009年年度股东大会的法律意见书 2010-03-24

安徽承义律师事务所关于安徽中鼎密封件股份有限公司召开2009年年度股东大会的法律意见书承义证字[2010]第17号致:安徽中鼎密封件股份有限公司根据《中华人民共和国公司法》、《中华人民共和国证券法》、《上市公司股东大会规则》等法律法规和其他规范性文件的要求,安徽承义律师事务所接受安徽中鼎密封件股份有限公司(以下简称“中鼎股份”)的委托,指派鲍金桥、司慧律师(以下简称“本律师”)就中鼎股份召开2009年年度股东大会(以下简称“本次股东大会”)出具法律意见书。

一、本次股东大会召集人资格和召集、召开的程序经核查,本次股东大会是由中鼎股份第四届董事会召集,会议通知已提前二十日刊登在中国证监会指定的信息披露报刊和深圳证券交易所网站上。

本次股东大会已按公告的要求如期召开。

本次股东大会的召集人资格和召集、召开程序符合法律、法规、规范性文件和公司章程的规定。

二、本次股东大会出席人员的资格经核查,出席本次股东大会的中鼎股份股东和授权代表共4名,持有中鼎股份267,613,644股,均为截止至2010年3月17日下午交易结束后在中国证券登记结算有限责任公司深圳分公司登记在册的中鼎股份股东。

中鼎股份董事、监事、其他高级管理人员及本律师也出席了本次股东大会。

出席本次股东大会的人员资格符合法律、法规、规范性文件和公司章程的规定。

三、本次股东大会的提案本次股东大会审议的提案为《2009年度董事会工作报告》、《2009年度监事会工作报告》、《2009年度财务决算报告》、《2009年度利润分配预案》、《2009年度报告全文及摘要》,其中《2009年度监事会工作报告》由中鼎股份第四届监事会提出,其余提案由中鼎股份第四届董事会提出,上述提案均提前二十日进行了公告。

本次股东大会没有临时提案。

本次股东大会的提案人资格及提案提出的程序均符合法律、法规、规范性文件和公司章程的规定。

四、本次股东大会的表决程序和表决结果经核查,本次股东大会按照《上市公司股东大会规则》和公司章程规定的表决程序,采取现场记名投票的方式,就提交本次股东大会审议的提案进行了投票表决。

公司拟转让安徽中鼎泰克汽车密封件有限公司股权项目资产评估报告书

安徽中鼎密封件股份有限公司拟转让安徽中鼎泰克汽车密封件有限公司股权项目资产评估报告书皖国信评报字(2012)第182号安徽国信资产评估有限责任公司中国合肥二零一二年八月二十二日目录一、资产评估报告书声明 (1)二、资产评估报告书摘要 (2)三、资产评估报告书正文 (4)首部 (4)绪言 (4)委托方、产权持有者和业务约定书约定的其他评估报告使用者简介..4被评估单位概况 (6)评估目的 (8)评估对象和评估范围 (8)价值类型及其定义 (10)评估基准日 (10)评估依据 (11)评估方法 (13)评估程序设施过程和情况 (18)评估假设 (19)评估结论 (20)特别事项说明 (21)评估报告使用限制说明 (22)评估报告日 (23)尾部 (24)四、资产评估报告书附件......................................25-36拟转让安徽中鼎泰克汽车密封件有限公司股权项目资产评估报告书声明皖国信评报字(2012)第182号一、我们在执行本资产评估业务中,遵循相关法律法规和资产评估准则,恪守独立、客观和公正的原则;根据我们在执业过程中收集的资料,评估报告陈述的内容是客观的,并对评估结论合理性承担相应的法律责任。

二、评估对象涉及的资产、负债清单由委托方、被评估单位(或者产权持有者)申报并经其签章确认;所提供资料的真实性、合法性、完整性,恰当使用评估报告是委托方和相关当事方的责任;据此编制的本资产评估报告书也会因提供资料的虚假或隐瞒事实真相而失效。

三、我们与评估报告中的评估对象没有现存或者预期的利益关系;与相关当事方没有现存或者预期的利益关系,对相关当事方不存在偏见。

四、我们已对评估报告中的评估对象及其所涉及资产进行现场调查;我们已对评估对象及其所涉及资产的法律权属状况给予必要的关注,对评估对象及其所涉及资产的法律权属资料进行了查验,并对已经发现的问题进行了如实披露,且已提请委托方及相关当事方完善产权以满足出具评估报告的要求,但不对评估对象的法律权属作任何形式的保证。

上市公司并购重组中资产评估基准日与交割日之间的损益处理

上市公司并购重组中资产评估基准日与交割日之间的损益处理上市公司并购重组中资产评估基准日与交割日之间的损益处理圄巳固圄口目固口口上市公司并购重组中资产评估基准日与交割日之间的损益处理:文?李云丽北京大成律师事务所司作为市场经济的载体,在运营过程中为了实现上市公司)的并购重组往往要经历资产评估、董事会审扩大自己的生产经营能力、营销网络等需要,通常议、股东大会审议、证监会审核、股权或产权变更登记这:会采取两种最基本的方式进行扩张:一是;内生性;的,靠样一个较为漫长的过程,从资产置换(本文包括资产购买t自身在经营过程中;实干;积累出来的物质财富,而且还及资产出售之情形)的评估日到最后的交割日一般需要;要建立在股东不分红或者少分红的基础上;二是;外展半年甚至一年以上。

这段时间里资产置换的标的继续在:性;的,充分利用并购重组的杠杆效应,通过一次次股权生产经营,各种资产以及企业的经营成果也都在不断发l并购或者资产并购,迅速提高自己的生产能力或者市场生变化。

这种变化使资产置换标的的价值到交割时已与;占有率。

在现代社会,公司以及上市公司通常都会两条腿评估基准日的评估值不同,因此必须考虑这些变化对资、走路,既要苦练内功,通过加强自身经营管理和财务成本产置换标的价值的影响。

目前我国上市公司中比较常见:控制的能力使自己成为;会跳舞的大象同时,还要充分的做法是约定在评估基准日至交割日期间,置换资产及:利用并购重组的杠杆抢占滩头,使自己成为能够;迅速吞相关负债所带来的损益由各方自行承担或享有。

除此之自吃慢鱼或小鱼的快鱼;。

于是乎,并购重组成为人们非常外,根据实际情况的不同,也有很多其他的约定方式,本:关注的企业大戏,从联想并购IBM的PC业务,从Home文就各种约定方式详细分析如下:Depot并购家世界,从四川1;腾中;并购美国;悍马从;国一、评估基准日至交割日期间,置换资产及相关负债:美;并购;永乐在这些并购中,上市公司的并购重组所带来的损益由各方自行承担或享有l更是一校奇酶,让醉心于资本市场游戏的人们看得眼花中国石化武汉凤凰股份有限公司于2?4年7月6;缭乱。

华意压缩:第五届董事会2010年第三次临时会议决议公告 2010-05-22

证券简称:华意压缩 证券代码:000404公告编号:2010-018华意压缩机股份有限公司第五届董事会2010年第三次临时会议决议公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

华意压缩机股份有限公司第五届董事会2010年第三次临时会议通知于2010年5月18日以电子邮件形式送达全体董事,会议于2010年5月21日9:00以通讯方式召开,公司应参与表决的董事9名,实际参与表决的董事9名。

本次会议的召开符合《公司法》及本公司章程的有关规定,会议以书面投票方式审议通过了以下决议:一、《关于追加与海信科龙电器股份有限公司及其子公司日常关联交易金额的议案》根据《股票上市规则》及《公司章程》等相关法律、法规的有关规定,经2009年第二次临时股东大会与2010年第一次临时股东大会审议批准,2010年预计将向第二大股东海信科龙电器股份有限公司(以下简称“海信科龙”)及其子公司、海信(北京)电器有限公司及其子公司分别销售压缩机不超过58000万元、24500万元 (含增值税)。

考虑海信科龙因资产重组和业务发展的需要,经双方协商,公司预计本年度内将向海信科龙及其子公司追加销售压缩机金额不超过19400万元(含增值税)。

关联董事张明先生、刘展成先生回避该项表决。

表决结果:同意7票,反对0票,弃权0票。

本议案在提交董事会审议前已经李良智、张军、郝书辰三位独立董事事前认可并签署了事前认可意见书。

审议该议案时,三位独立董事对该议案发表了独立意见,独立董事认为:该议案所涉及的关联交易属公司正常的经营活动,符合公司实际情况;关联董事在表决过程中依法进行了回避,表决程序合法;该关联交易按市场价格进行,定价公允,不会损害公司与全体股东的利益。

该议案尚需提交股东大会审议批准二、《关于控股子公司加西贝拉压缩机有限公司2010年技改与投资项目的议案》本董事会经认真审议,同意控股子公司——加西贝拉压缩机有限公司根据其发展规划和2010年经营实际,以自筹资金13350万元,实施嘉兴工厂配套(一期)项目、嘉兴工厂三期扩产项目和年度常规技改项目。

解析并购与反并购的实践策略案例分析

解析并购与反并购的实践策略案例分析(一)解析并购与反并购的实践策略假如说资本市场是一个由各家上市公司群雄逐鹿的战场的话,那收购与反收购、举牌与反举牌则是这个战场上进行的最猛烈的战役。

早在几十年前,在恶意收购浪潮席卷中的美国华尔街精英们,在无数并购战役后便总结与发明了多项并购策略进行博弈。

而如今的国内资本市场,上市公司在收购与反收购中又是采取什么方式争取公司的操纵权,又运用了什么策略?案例一 ST景谷(云投集团VS中泰担保)简介由于业绩不佳,ST景谷的原控股国有股股东景谷森达计划将其股权无偿划转给云投集团并由云投集团实施重组计划,二股东中泰担保认为此举会损害其大股东地位,因此先让自然人吴用(先前未持有公司股份)在二级市场增持公司股份,并在几日之内与其签署一致行动协议,合并计算持有股份后成为公司第一大股东并获得操纵权。

分析本案中,为了防止云投集团通过受让划转股份取得控股股东资格,中泰担保通过与突击入股的公司股东签订一致行动协议而在股权划转审批完成前取得了公司的控股权,以此取得了日后重组谈判中更大的话语权。

在大股东股权优势不明显时,一致行动协议是短时间夺取操纵权的有力武器。

案例二 ST九龙(海航集团等VS李勤夫)简介海航置业、上海大新华实业、海航集团三家企业(下列简称“海航系”)向上海九龙山股份有限公司(下列简称“九龙山”)原股东购买股份,合计占九龙山总股份的27.63%,并于2011年3月7日过户登记成为第一大股东。

但随后原股东“平湖九龙山公司”向海航系三家公司发出催款通知,以股权纠纷提起诉讼,申请冻结海航系所持九龙山股份(此后由法院完成诉前保全手续),海航系随后提起反诉,向法院请求原股东“平湖九龙山”支付违约金500万元,与赔偿费2.3亿元人民币,法院对上述案件均做出判决。

2011年至2012年间海航系多次向九龙山董事会提起召开临时股东大会,均遭拒绝,遂于2012年12月5日公告由股东自行召开临时股东大会,提议罢免九龙山现任董事会并选举新一届董事会。

中鼎股份:可转债转股价格的调整公告 2011-05-06

证券代码:000887 证券简称:中鼎股份公告编号:2011-35 证券代码:125887 证券简称:中鼎转债

安徽中鼎密封件股份有限公司

可转债转股价格的调整公告

本公司及董事会全体成员保证公告内容的真实、准确和完整,没有虚假记载、误导性陈述或者重大遗漏。

重要内容提示:

调整前转股价格:25.31元/股

调整后转股价格:18.04元/股

转股价格调整起始日期:2011年5月13日

根据“中鼎转债”募集说明书发行条款及中国证监会关于可转债发行的有关规定,本次可转债发行后,当本公司因送红股、转增股本、增发新股或配股、派息等情况(不包括因可转债转股增加的股本)使公司股份发生变化时,将按下述公式进行转股价格的调整:

送股或转增股本:P1=P/(1+n);

增发新股或配股:P1=(P+A×k)/(1+k);

两项同时进行:P1=(P+A×k)/(1+n+k);

派息:P1=P-D;

上述三项同时进行:P1=(P-D+A×k)/(1+n+k)。

其中:P为初始转股价,n为送股率,k为增发新股或配股率,A为增发新股价或配股价,D为每股派息,P1为调整后的转股价格。

由于公司将于2011年5月12日(股权登记日)实施2010年度分红派息方案,根据上述规定,“中鼎转债”的初始转股价格将于2011年5月13日起由原来的每股人民币25.31元调整为每股人民币18.04元。

特此公告

安徽中鼎密封件股份有限公司

董事会

2011年5月6日。

股改时公司未分配利润为负操作实务

股改时公司未分配利润为负操作实务一、股改时公司未分配利润为负的处理股改时未分配利润为负,存在资本公积是否属于资本公积弥补亏损?资本公积弥补亏损是公司法禁止的。

不存在资本公积,缩股?以下内容转自博客,仅供参考:飞彩股份(000887,现名中鼎股份)2006年转增减资补亏的股改方案备受各界关注。

现将该方案简要回顾并评论如下:1、基本情况股本结构:股改前,公司总股本为30100万股,其中非流通股为21000万股,占比69.77%;流通股为9100万股,占比为30.23%。

经营状况:2005年,公司每股收益0.02元,每股未分配利润-2.55元,每股资本公积2.50元。

2、股改方案资产置出:置出部分资产为与公司目前主营业务农用车生产与销售相关的全部资产及其负债,其评估净值为41123.03万元。

资产置入:置入部分资产为公司潜在控股股东中鼎股份下属子公司中鼎密封件公司与液压气动密封件业务和汽车非轮胎橡胶制品业务相关的资产与负债,其评估净值为41186.95万元。

追加对价:潜在控股股东承诺,若未来三年置入资产所产生的净利润之和低于15000万元,其将追送出2275万股。

股份对价:公司先以资本公积金向全体股东每10股转增22股,再由非流通股股东将其获增股份中的29,120,000股转送给流通股股东,最后全体股东每10股减6.7335股减资弥补亏损。

3、争论焦点用资本公积转增后再减资弥补亏损是否构成用资本公积金弥补亏损?4、中介意见a、关于方案源起保荐机构平安证券指出,公司连续亏损,面临退市风险。

公司亏损数额较大(7.7亿元),未来多年内用利润和公积金弥补的难度较大,如不进行减资,十年内也不能向投资者分配利润。

一个公司如长期不能分配利润,将会动摇股东的信心,影响其投资信誉。

b、保荐机构的合法性辩护减资弥补亏损是国际通行惯例。

法国、德国、日本、西班牙等国均允许。

减资弥补亏损没有违反《公司法》的规定。

《公司法》第167条规定了利润分配的顺序及弥补亏损的途径,但并未禁止当公司发生巨额亏损后可用减少注册资本的办法来弥补。

中鼎股份:关于控股股东完成可交换公司债券提前赎回的公告

证券代码:000887 证券简称:中鼎股份公告编号:2019-097 转债代码:127011 转债简称:中鼎转2

安徽中鼎密封件股份有限公司

关于控股股东完成可交换公司债券提前赎回的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

安徽中鼎密封件股份有限公司(以下简称“本公司”)于近日收到控股股东安徽中鼎控股(集团)股份有限公司(以下简称“中鼎集团”)的通知,安徽中鼎控股(集团)股份有限公司2018年非公开发行可交换公司债券(债券简称“18中鼎E1”,债券代码:117116,以下简称“本期债券”)已于2019年11月18日提前赎回50%,本次赎回前债券余额为9.61亿元。

具体情况如下:

中鼎集团于2019年11月8日召集了“安徽中鼎控股(集团)股份有限公司2018年非公开发行可交换公司债券2019年第一次债券持有人会议”,会议审议通过了《关于“18中鼎E1”变更和新增债券募集说明书约定的议案(调整版)》(以下简称“议案”)。

中鼎集团按照赎回议案办理了相应赎回程序。

本次债券的赎回比例为50%,赎回数量为4,805,000张,赎回资金到账日为2019年11月18日,赎回对象为2019年11月15日(含)收市后在中证登深圳分公司登记在册的“18中鼎E1”的全部持有人。

赎回价格为人民币103.3699元/张(含当期利息,且含利息税)。

截止2019年11月18日,应赎回的本金及应计利息已全部兑付完成。

特此公告。

安徽中鼎密封件股份有限公司

董事会

2019年11月20日。

601002 _ 晋亿实业关于控股子公司关联交易的公告

股票代码:601002 股票简称:晋亿实业公告编号:临2013-029号晋亿实业股份有限公司关于控股子公司关联交易的公告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

重要内容提示:1、关联交易内容:公司控股子公司晋德有限公司(以下简称“山东晋德”)、广州晋亿汽车配件有限公司(以下简称“广州晋亿”)近期拟分别与关联人晋正贸易有限公司(以下简称“晋正贸易”)签订共41,000吨盘元的《供需协议》,总金额约为人民币16,000万元。

2、过去12个月,山东晋德向晋正贸易采购盘元12次,金额为9,568万元;广州晋亿向晋正贸易采购盘元4次,金额为4,714万元。

3、关联方回避事宜:鉴于山东晋德、广州晋亿是本公司控股子公司,晋正贸易是本公司控股股东晋正企业股份有限公司之全资子公司晋正投资有限公司的全资子公司,根据有关规定,本次交易构成了关联交易。

关联董事在董事会审议该议案并进行表决时,均回避了表决。

4、交易风险:本次关联交易定价,优于市场价格,对公司损益及资产状况无不良影响,交易不存在风险。

一、关联交易概述公司控股子公司山东晋德、广州晋亿近期拟分别与晋正贸易签订盘元《供需协议》,总金额约为人民币16,000万元。

鉴于山东晋德、广州晋亿是本公司控股子公司,晋正贸易是本公司控股股东晋正企业股份有限公司之全资子公司晋正投资有限公司的全资子公司,根据上海证券交易所《上市规则》和本公司《关联交易管理制度》的相关规定,本次交易构成了关联交易,需要履行相应的内部决策程序和信息披露程序,本次交易不构成中国证监会《上市公司重大资产重组管理办法》规定的重大资产重组。

本公司召开董事会临时会议审议本议案前,已征得独立董事事前认可,同意提交本次董事会审议并就此次关联交易发表了独立意见。

本公司召开董事会临时会议审议本议案时,蔡永龙、蔡林玉华、蔡晋彰三位关联董事均回避了表决。

贵州百灵:关于全资子公司与贵州三元太宝实业股份有限公司签署药材委托种植合同的公告 2010-12-17

证券代码:002424 证券简称:贵州百灵公告编号:2010-045贵州百灵企业集团制药股份有限公司关于全资子公司与贵州三元太宝实业股份有限公司签署药材委托种植合同的公告本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

为了充分开发、利用施秉县资源优势,促进施秉经济的进一步发展,提升贵州百灵企业集团医药销售有限公司(系本公司全资子公司,以下简称:医药销售公司)药材经营的竞争力。

医药销售公司已于2010年11月11日与贵州省施秉县人民政府签署了《中药材合作开发项目意向协议书》。

相关的详细信息《贵州百灵企业集团制药股份有限公司关于全资子公司与贵州省施秉县人民政府签署中药材合作开发项目意向协议书的公告》详见2010年12月12日公司指定信息披露媒体《证券时报》、《中国证券报》和巨潮资讯网()。

关于此项目的具体实施方案医药销售公司于2010年12月16日与贵州三元太宝实业股份有限公司(以下简称:三元太宝公司)签署了《药材委托种植合同》。

一、合作协议当事人基本情况公司名称:贵州三元太宝实业股份有限公司注册地址:贵州省黔东南苗族侗族自治州施秉县城关镇红卫桥注册资金:1000万元人民币法定代表人:张代金主营业务:山地开发及中药材生产、加工、购销;中药材种子、种苗;化肥、农膜及中药材专用农药的经营;粮食生产购销;旅游产品设计与开发;畜牧产品加工、贸易、投资、会展、对外贸易。

三元太宝公司是一家集中药材种植、加工、销售、研发为一体的民营股份制企业,是黔东南州农业产业化经营州级重点龙头企业。

拥有全资子公司贵州科瑞特医药科技开发研究所。

主要产品有太子参、头花蓼、白术、天门冬、薄荷、杜仲、黄柏等中药材、以太子参为主要原料的饮料、颗粒、胶囊等保健食品以及以苗药头花蓼为主要原料的外用洗液等。

三元太宝公司与本公司不存在关联关系。

二、风险提示本合作的风险主要来自以下两个方面:1、气候因素:一切农业活动都于自然天气气候条件密不可分,如果在合作期间出现极端恶劣的气候天气(如严重干旱、地震、洪涝等),势必对预期值造成影响。

中鼎股份:关于收购美国COOPER100%股权的公告 2011-07-23

证券代码:000887 证券简称:中鼎股份公告编号:2011-40 证券代码:125887 证券简称:中鼎转债安徽中鼎密封件股份有限公司关于收购美国COOPER 100%股权的公告本公司及董事会全体成员保证公告内容的真实、准确和完整,没有虚假记载、误导性陈述或者重大遗漏。

一、交易概述1、交易的基本情况根据双方收购意向,公司拟收购美国COOPER PRODUCTS, INC.(以下简称“美国COOPER”)的100%股权,投资总额为980万美元,其中补充营运资金180万美元。

2、董事会审议情况2011年7月22日召开的第五届董事会第五次会议审议通过了《关于收购美国COOPER 100%股权的议案》,董事会授权经营管理层在董事会的权限范围内,进行本次股权收购的相关事宜。

此项对外投资不构成关联交易。

根据《公司章程》的规定,此次对外投资事项属于公司董事会决策权限,无需提交股东大会审议。

3、交易所需的审批程序本次境外资产收购行为,需获得发改委、商务部门及外汇管理部门核准。

二、交易主体情况介绍姓名:Thomas Gerber(美国COOPER总裁兼首席执行官)Charles Hicks(美国COOPER总监)办公地址:210 Fair St.,Laconia,NH03246联系电话:001-603-524-3367持股比例:Thomas Gerber和Charles Hicks各持有美国COOPER的50%股权三、交易标的公司基本情况公司名称:COOPER PRODUCTS, INC.注册地址:210 Fair St.,Laconia,NH03246联系方式:001-603-524-3367主要股东:Thomas Gerber、Charles Hicks(各持股50%)公司简介:美国COOPER成立于1984年,是一家有着先进技术水平的高性能橡胶密封件制品生产企业,公司拥有系统的材料研发和模具设计加工能力、专业加工车间。

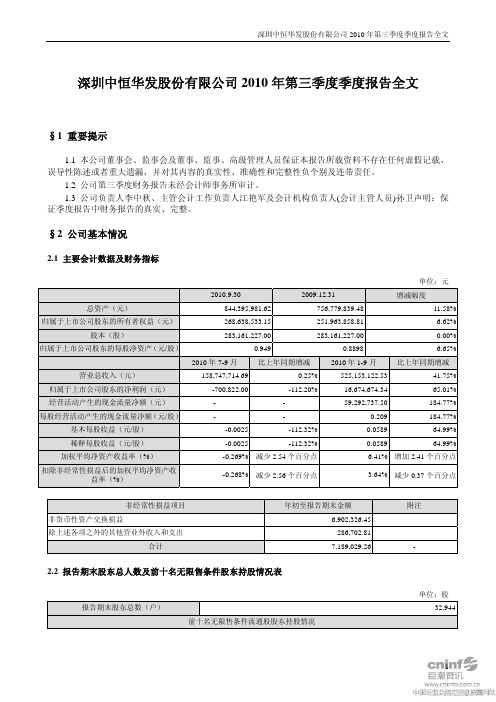

深华发a:2010年第三季度报告全文 20101026

深圳中恒华发股份有限公司2010年第三季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第三季度财务报告未经会计师事务所审计。

1.3 公司负责人李中秋、主管会计工作负责人江艳军及会计机构负责人(会计主管人员)孙卫声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元2010.9.302009.12.31增减幅度总资产(元)844,395,981.62756,779,839.48 11.58%归属于上市公司股东的所有者权益(元)268,638,533.15251,963,858.81 6.62%股本(股)283,161,227.00283,161,227.00 0.00%归属于上市公司股东的每股净资产(元/股) 0.9490.8898 6.65%2010年7-9月 比上年同期增减2010年1-9月比上年同期增减营业总收入(元)158,747,714.690.25%525,153,122.53 41.75%归属于上市公司股东的净利润(元) -700,822.00-112.20%16,674,674.34 65.01%经营活动产生的现金流量净额(元) - - 59,292,737.50 184.77%每股经营活动产生的现金流量净额(元/股)- -0.209 184.77%基本每股收益(元/股) -0.0025-112.32%0.0589 64.99%稀释每股收益(元/股) -0.0025-112.32%0.0589 64.99%加权平均净资产收益率(%) -0.269%减少2.54个百分点 6.41% 增加2.41个百分点扣除非经常性损益后的加权平均净资产收益率(%) -0.268%减少2.56个百分点3.64% 减少0.37个百分点非经常性损益项目年初至报告期末金额附注非货币性资产交换损益6,902,326.45 除上述各项之外的其他营业外收入和支出286,702.81合计7,189,029.26 -2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)32,944前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量种类赛格(香港)有限公司16,569,560 境内上市外资股GOOD HOPE CORNER INVESTMENTS LTD 13,900,000 境内上市外资股贾文军1,230,132 人民币普通股DEUTSCHE BANK AG LONDON 1,029,600 境内上市外资股BINGHUA LIU 876,213 境内上市外资股刘燎原741,900 境内上市外资股朱明611,348 境内上市外资股DBS VICKERS (HONG KONG) LTD A/C591,150 境内上市外资股CLIENTS罗雅589,800 境内上市外资股邓有仁550,000 境内上市外资股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用(1)货币资金较期初增长39%,主要原因是报告期内增加了短期借款以补充流动资金。

商务部关于同意中鼎美国公司变更国内投资主体的批复-商合批[2006]443号

![商务部关于同意中鼎美国公司变更国内投资主体的批复-商合批[2006]443号](https://img.taocdn.com/s3/m/8715a771a55177232f60ddccda38376baf1fe006.png)

商务部关于同意中鼎美国公司变更国内投资主体的批复

正文:

----------------------------------------------------------------------------------------------------------------------------------------------------

商务部关于同意中鼎美国公司变更国内投资主体的批复

(商合批[2006]443号)

安徽省商务厅:

《关于转报安徽省宁国中鼎股份有限公司变更境外企业投资主体的请示》(皖商合字[2006]57号)经研究,现批复如下:

一、同意“中鼎美国公司”的投资主体由安徽宁国中鼎密封件有限公司变更为安徽省宁国中鼎股份有限公司。

其他事项不变。

二、接此批文后,请通知主办单位到你厅领取《中国企业境外投资批准证书》。

凭批准证书于1年内办理有关手续。

三、请督促主办单位自领取批准证书起60天内,到外汇管理部门办理有关登记手续。

四、请要求境外企业的中方主要负责人持批准证书(复印件)向我驻芝加哥总领馆经商室重新登记,中方派出人员须接受我使领馆的领导。

五、企业在境外注册成立后,请督促其将注册文件报你厅备案,并按照《境外投资联合年检暂行办法》的规定,参加境外企业的年检工作。

中华人民共和国商务部

二〇〇六年六月二十三日

——结束——。

中鼎合作协议书

中鼎合作协议书【协议名称】中鼎合作协议书【协议编号】_______________【签订日期】____年__月__日【签订地点】________________甲方(合作方):_______________地址:________________代表人:________________联系方式:_______________乙方(合作方):_______________地址:________________代表人:________________联系方式:_______________鉴于甲乙双方基于平等、自愿的原则,为了共同发展,经过友好协商,达成如下合作协议:一、合作内容1. 甲乙双方就_______________项目(以下简称“合作项目”)进行合作。

2. 合作项目的具体内容包括但不限于_______________。

二、合作期限本协议自____年__月__日起至____年__月__日止。

三、权利与义务1. 甲方的权利与义务:a. 甲方负责合作项目中的_______________工作。

. 甲方应保证提供的产品和服务符合约定的质量标准。

c. 其他权利与义务:_______________。

2. 乙方的权利与义务:a. 乙方负责合作项目中的_______________工作。

. 乙方应按照约定时间完成相应工作,并保证成果物的质量。

c. 其他权利与义务:_______________。

四、经济条款1. 合作项目的总投资额为____元,由甲乙双方按照_______________比例分担。

2. 收益分配按照_______________方式进行。

3. 其他经济相关事宜按照_______________执行。

五、保密条款甲乙双方应对合作过程中知悉的商业秘密和技术信息予以保密,未经对方书面同意,不得向第三方泄露。

六、违约责任如一方违反本协议的任何条款,应承担违约责任,赔偿对方因此而遭受的损失。

七、争议解决因本协议引起的或与本协议有关的任何争议,双方应首先通过友好协商解决;协商不成时,可提交_______________仲裁委员会仲裁。

安徽中鼎公司走国际化道路

安徽中鼎公司走国际化道路

郑宗良

【期刊名称】《橡胶科技》

【年(卷),期】2005(000)016

【总页数】1页(P25-25)

【作者】郑宗良

【作者单位】

【正文语种】中文

【中图分类】F426.471

【相关文献】

1.安徽中鼎密封件股份有限公司收购Tristone Flowtech HoldingS.A.S.100%股权[J],

2.迈尔斯拟向安徽中鼎出售两个橡胶制品子公司的资产 [J],

3.关于核准安徽中鼎密封件股份有限公司公开发行可转换公司债券的批复 [J], ;

4.传承——访安徽中鼎密封件股份有限公司总经理夏迎松 [J], 张婷婷

5.安徽中鼎密封件股份有限公司:持续推进自主创新小产品做成大产业 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

债权转让通知

债权转让通知债权转让通知1xxxxxx有限公司:————公司:根据我公司与————在————年——月——日签订的《债权转让协议》,贵单位所欠我公司————元债务,于————年——月——日起转给————。

请贵单位将该款项支付给————。

特此通知。

单位名称:年月日债权转让通知3xxxx矿业有限公司:贵我公司于xxx年4月1日签订了煤炭采购合同,合同编号:ypzh-coal-xxx-006(ex)。

合同履行完毕后,我公司于xxx年5月23日向贵公司开具了相应的增值税发票。

截至目前贵公司仍有叁佰肆拾柒万贰仟元(347xxx0元)未向我公司支付。

贵我双方在xxx年12月31日对账贵公司再次确认了此笔欠款数额。

现我公司于xxx年5月9日与山西煤炭运销集团太原尖草坪有限公司(以下简称尖草坪公司)经协商达成如下协议:我公司将享有贵公司债权叁佰肆拾柒万贰仟元(347xxx0元)转让给尖草坪公司,将由该公司直接向贵公司收取该笔债权。

特此通知。

xx中合石油化工有限公司xxx年5月10日债权转让通知4小额贷款(“小贷”)资产证券化业务的主要操作方式,是小贷公司作为转让方,将其持有的小贷资产对应的贷款债权转让给作为受让方的特殊目的载体(“SPV”)。

但是在证券化的过程中,考虑到小贷资产债务人还款的稳定性、安全性,通常都不通知债务人,这类债权转让能发生法律效力么?一、未经通知,对债务人不发生法律效力就单笔小贷资产贷款债权转让而言,其与一般的债权转让并无实质性区别。

根据《中华人民共和国合同法》(“《合同法》”)第八十条的规定,债权人转让权利的,应当通知债务人。

未经通知,该转让对债务人不发生效力。

该条规定有两个层面的意义:(1)对转让双方发生法律效力根据《合同法》的规定,债权人转让权利是法律赋予的一项权利,债权人可以在不违反法律和公共利益的前提下自主处分自己的权利。

债权人与受让人双方达成合意签订转让合同后,如无特殊约定,合同即成立并生效,对债权人与受让人双方均具有法律约束力,该笔债权已经由债权人转让至受让人,受让人取得该笔债权。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:000887 证券简称:中鼎股份公告编号:2010-21

安徽中鼎密封件股份有限公司

子公司签署合同公告

本公司及董事会全体成员保证公告内容的真实、准确和完整,没有虚假记载、误导性陈述或者重大遗漏。

公司近日收到控股子公司天津飞龙橡胶制品有限责任公司(以下简称“天津飞龙”,本公司持有其75%股权)通知,其全资子公司天津天拓铁路橡胶制品有限责任公司(以下简称“天津天拓”)分别与安徽省巢湖铸造厂有限责任公司(以下简称“安徽巢铸”)、武威橡胶制品厂(以下简称“甘肃武威”)分别签订了《物资供应合同》、《工业品买卖合同》,合同金额分别是3,432.57万元、870.56万元。

一、合同对方及合同主要内容介绍

(一) 天津天拓与安徽巢铸的《物资供应合同》

1、交易对方情况介绍

公司名称:安徽省巢湖铸造厂有限责任公司

法定代表人:张国景

注册资本:10,828万元

主营业务:铁道扣件、高强度紧扣件、钢筋混凝土轨枕、水泥、机床、建材运输机械、轨道衡台面、塑编袋、机械加工、模具的生产制造与销售。

注册地:安徽省巢湖市长江西路2号

关联关系:本公司与安徽巢铸不存在任何关联关系。

2、天津天拓2009年开始与安徽巢铸合作,当年购销金额约5,000万元,占本公司2009年度经审计营业收入的3.4%。

3、履约能力分析:安徽巢铸隶属于安徽省皖中集团有限责任公司,1959年建厂,现为国家大型企业,是铁道部生产铁道扣件及预应力混凝土轨枕的定点企业。

该公司经营情况及财务状况良好,具备较强的履约能力。

4、《物资供应合同》主要内容

签约双方:天津天拓(出卖人)、安徽巢铸(买受人)

签约时间:2010年4月22日

合同标的:高速铁路钢轨物资扣件系统中的橡胶部件,包括绝缘缓冲垫板、橡胶垫板、轨下垫板等产品。

此产品为京福铁路合蚌客运专线、成都成绵峨城际铁路配套。

合同金额:34,325,712.62元

结算方式:按月结算,分期付款

合同生效条件、时间:自2010年4月22日双方签字盖章后生效

履约期限:自生效之日至双方责任义务履行完毕之日止

(二) 天津天拓与甘肃武威的《工业品买卖合同》

1、交易对方情况介绍

公司名称:武威橡胶制品厂

法定代表人:李志刚

注册资本:300万元

主营业务:橡胶杂品、橡胶制品、工程塑料制品、铁路专用器材制造、聚氯乙烯制品、劳保用品、机械加工

注册地:甘肃省武威市凉州区武南镇大河街

关联关系:本公司与甘肃武威不存在任何关联关系

2、以前年度公司未与甘肃武威发生过经济业务。

3、履约能力分析:该厂是兰州铁路局所属企业,为铁道部指定生产厂家,年生产橡胶垫板1000万片,经营情况及财务状况良好,具备较强的履约能力。

4、《物资供应合同》主要内容

签约双方:天津天拓(出卖人)、甘肃武威(买受人)

签约时间:2010年4月2日

合同标的:高速铁路钢轨物资扣件系统中的橡胶部件,包括橡胶垫板、复合橡胶垫板。

此产品为高铁哈大线配套。

合同金额:8,705,556.50元

结算方式:货到验收合格后开具发票,结算付款

合同生效条件、时间:自2010年4月2日双方签字盖章后生效

履约期限:自生效之日至双方责任义务履行完毕之日止

二、合同对公司的影响

(一) 上述两份合同的金额超过4,300余万元,约占本公司2009年度营业收入的3%,合同的履行将会对天津飞龙营业收入及营业利润会产生积极的影响;

(二) 上述合同履行不会对本公司业务的独立性形成影响,不会对合同对方形成依赖。

三、备查文件

(一) 天津天拓与安徽巢铸签订的《物资供应合同》

(二) 天津天拓与甘肃武威签订的《工业品买卖合同》

特此公告

安徽中鼎密封件股份有限公司

董事会

2010年5月6日。