港大中国商学院上市公司财务报表分析综合案例——海康威视2009-2012财务报表分析(1)

案例分析1:如何才能读懂财报背后的故事

案例分析1:如何才能读懂财报背后的故事分类:投资对很多人来说,读财报是一件枯燥的事。

但是,对许多投资者来说,读财报是一种享受。

在表面枯燥的数字下面是一个个企业鲜活的运营状况。

很多隐含的信息其实都可以从财报中发现。

下面就看图说话,以一个具体的案例来说明。

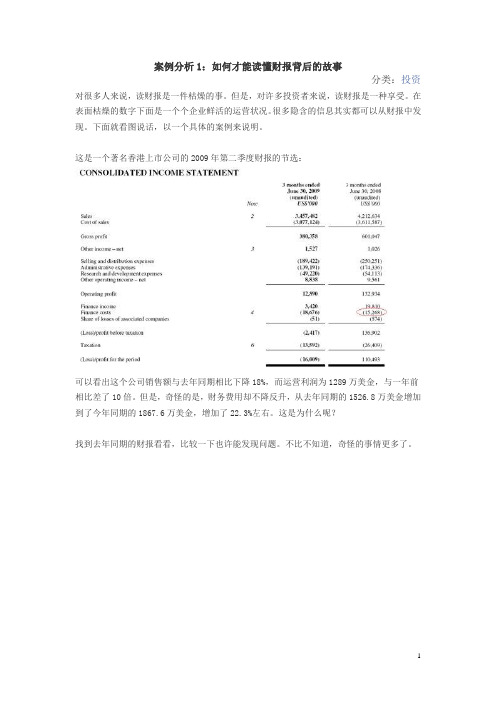

这是一个著名香港上市公司的2009年第二季度财报的节选:可以看出这个公司销售额与去年同期相比下降18%,而运营利润为1289万美金,与一年前相比差了10倍。

但是,奇怪的是,财务费用却不降反升,从去年同期的1526.8万美金增加到了今年同期的1867.6万美金,增加了22.3%左右。

这是为什么呢?找到去年同期的财报看看,比较一下也许能发现问题。

不比不知道,奇怪的事情更多了。

去年同期的财务费用不是1526.8万美金,而是954.9万美金,怎么同一个费用凭空多出来了571.9万美金呢?为了揭开这个谜团,我们就必须找到注释部分来看看具体的解释。

在财务费用左侧标着4,也就是注释4的意思。

让我们再到注释4看看。

可以看出这954.9万美金包括了571.1万美金的银行利息,352.7万美金的可转换优先股的股息和财务成本,以及其他财务费用31.1万美金。

而今年的财务费用在注释4也有解释:啊哈!前后两年对比,原来今年多出来了一项Factoring费用,所以把去年的财务费用也改了。

这Factoring是什么呢?其实就是把应收款卖掉获得现金所支付的手续费。

原来这部分费用是算在运营费用里的,现在归在财务费用一栏。

如果还按过去的算法,把这个费用算成运营费用,今年的运营利润就会下降3百万美金,也就不到1千万美金了。

另外,今年的“其他”费用异常之高,为445.5万美金,是去年同期的14倍以上。

这是为什么呢?这点财报没解释,注释里也没有任何说明。

但是,如果仔细读下去,会发现如下一段话:由于前所未见的全球经济挑战,集团产生了巨额损失,造成4亿美金的贷款违规。

为此,公司已经与银行协商,获得谅解,重新修改了合同。

从分析海康威视财务报表探析企业盈利状况

从分析海康威视财务报表探析企业盈利状况作者:杨芳旻来源:《时代金融》2015年第05期【摘要】企业盈利状况关乎债权人收取本息、投资者获取收益、经营者绩效评估,同时也与员工“钱途”息息相关。

随着企业经营的多元化,财务活动日趋复杂,利益的驱动导致粉饰报表的情况在资本市场屡见不鲜,单纯地看财务报表已不能全面反应企业真实的盈利状况。

本文中,作者以海康威视为例,根据2010~2013年年表,运用行业分析、比率分析、比较分析、趋势分析等方法综合的对其获利能力分析,让报表的使用者掌握分析方法后能对企业盈利状况更直观的分析和评价。

【关键词】获利能力盈利状况财报分析一、案例公司及其行业简介海康威视专业从事安防视频监控产品研发、生产和销售的高科技企业。

公司产品广泛应用于各大安防项目,包括“智慧平安城市”“上海世博会”等重大工程。

在安防领域,本公司2013年年产量和销售额排名全国第一,同时在亚洲排名第一、全球第四,是国内外视频监控行业的龙头企业。

从全球发展趋势看,安防行业亚洲未来5年会有15~20%的增长,而欧美安防增速在9%左右,全球安防业保持10%以上的增长,行业前景光明。

二、案例公司具体分析(一)从营业利润形成角度进行分析1.主营产品占总营业收入的比重。

由表1得知,海康威视安防业收入占总收入比重接近100%,说明企业以视频监控业务为核心竞争力,经过多年努力,为国内外市场提供软硬融合的一体化解决方案,主营突出,战略清晰。

2.营业收入来源地的构成。

分地区看,2013年实现国际收入24.2亿元同比增长108.6%,国际收入占总收入的比重也从2012年的16.4%上升至22.5%,从2014年中报中可以预测海外业务占比将逐步增大。

海康威视在海外多年研发积累、品牌积淀,以及营销渠道的不断拓展,将有望成为业绩来源的主要支撑。

3.营业成本三项费用分析。

由上表获息,海康威视主营业务每年涨幅超过35%,该企业发展稳定,规模在不断扩张并且每年有新的增长点。

海康威视:独立董事2009年度述职报告(江华) 2010-06-05

杭州海康威视数字技术股份有限公司独立董事2009年度述职报告各位股东:我作为杭州海康威视数字技术股份有限公司独立董事,根据相关法律法规制度规定和要求,在2009年工作中,勤勉尽责,忠实履行职务,积极出席会议,认真审议董事会议案,对公司相关事项发表独立意见,维护了公司和股东尤其是社会公众股股东的利益。

现将我2009年度履职情况述职如下:一、出席会议情况2009年度,我积极参加公司董事会会议,认真履行独立董事的忠实和勤勉义务。

公司股东大会、董事会召集召开符合法定程序,重大经营投资决策和其他重大事项履行了相关程序,合法有效。

2009年,我出席公司所有9次董事会会议,另外还出席一次董事会提名委员会会议,并对会议所有议案投了赞成票。

二、发表独立意见情况1、在2009年1月20日召开的公司一届董事会四次会议上:1)针对公司提交的《关于2009年公司日常关联交易的议案》,研究了关联方背景、关联交易的主要内容、关联交易的定价政策与依据及关联方的履约能力,并评估了关联交易目的与对公司的影响。

特发表独立意见如下:上述关联交易是公司生产经营活动的专业化合作和必要的补充,符合公司及全体股东的根本利益。

同意将该议案提交公司一届四次董事会会议审议;2)针对《关于提请任命傅柏军为公司副总经理兼财务负责人的议案》,作为公司独立董事,仔细查阅了傅柏军先生的提名程序、个人简历,不存在公司章程规定的不能担任公司高级管理人员的情形,符合有关法律法规及《公司章程》所规定的任职条件,同意提交公司一届四次董事会审议;2、在2009年4月28日召开一届董事会六次会议上:1)针对公司提交的《关于公司与浙江海康科技有限公司日常性关联交易的议案》,发表独立意见:公司与浙江海康科技有限公司关联方的委托加工基于公司正常的生产经营需要而发生的,公司与海康科技签订的委托加工合同、协议,比照市场价格执行,上述关联交易是必要的。

同意上报董事会审议;2)针对公司提交的《公司与上海富瀚微电子有限公司芯片采购关联交易的议案》,发表独立意见:通过对有关议案及相关附件的审查,作为独立董事认为上述关联交易事项系公司实际经营业务的需要,符合公平、公正、公开原则,不存在损害小股东利益的情况。

从企业财务角度浅析海康威视的发展现状

从企业财务角度浅析海康威视的发展现状作者:姚刚来源:《财税月刊》2018年第06期摘要海康威视是一家以视频为核心的物联网解决方案提供商,面向全球提供领先的监控产品和技术解决方案。

凭借业内领先的自主核心技术和可持续研发能力,海康威视近年来不断创新开发新型产品与业务,公司经营规模持续扩大。

但在公司业务多元化的同时,投入大于产出、高成本严重压缩企业利润空间等问题逐渐凸显。

企业资金周转速度变慢,财务风险加大,并在一定程度上影响了企业原有传统业务的质量。

本文将从财务角度出发,具体分析海康威视近年来在推行多元化经营战略之后的财务状况变化。

关键词海康威视;业务多元化;企业财务;发展现状一、盈利能力分析2012-2015年,伴随着越来越多竞争者进入到该行业,海康威视不得不降低价格,压缩盈利空间。

其净利率呈现逐渐下降趋势,但仍维持在23%以上,属于行业较高水平。

另一方面,自2012到2015年,其净资产收益率一直保持上升趋势(27.7%-34.56%),高于行业14.32%的平均水平。

表明海康威视股东单位投入的获利水平较高,公司综合盈利能力较强,在行业内处于优势地位。

(图表中ABC公司均为海康威视)二、成长能力分析自2012至2015年,海康威视营业收入始终保持一个较高增长水平的上升态势,2013至2015年其三年复合增长率为51.99%,远远高于行业32.89%的平均水平。

其中2014年海康威视的营业收入增长率更是达到了60.37%,主要原因系于2014年以来,海康威视开始逐步发展视频业务,机器人和汽车电子等子业务,给公司带来了多渠道的收入来源。

而于2016年开始,海康威视的营业收入增长率和净利润增长率分别下降到26.32%和26.46%,都低于行业收入增长32.65%及32.69%平均水平。

根据经营性分析可知,在2016年开始,海康威视的前端产品(17.5%),后端产品(18.9%)因行业内同质化严重,竞争加剧,降低其销售价格,导致收入增长明显放缓,拉低海康威视整体的收入增长及净利润增长。

海康威视:2009年度财务决算报告 2010-06-05

除营业成本外,09 年公司主要财务指标较 08 年约有 20%以上的增长.虽然营 业成本增长幅度低于收入增长,并且管理费用大幅增长,但由于增长部分主要为 研发费用,可在所得税计算时加计扣除,使得净利润增长超过收入增长的幅度。 成本费用中,营业成本和销售费用低于收入增长,为 17.58%和 18.82%,而管理 费用增幅较快,与去年同期相比增长了 38.00%,增幅主要原因是由于公司为加 快产品升级和发挥研发优势,持续投入研发资金,导致研发费用大幅增长,从而 致使管理费用总额大幅增加。

四、应收账款情况

与上年相比,应收账款所占总资产比例略有上升,为 11.40%,应收账款占 含税销售收入的比例也从 08 年的 8.90%上升到今年的 13.93%。从绝对数上看, 与上年相比,本年应收账款期末价值增加了 11,787 万元,其中国内应收账款余 额为 19,819 万元,海外应收账款余额为 6,748 万元。海外销售应收款增幅很大, 是因为 09 年全面实施授信保险销售所产生的。

6、应付职工薪酬 期末余额 17,560 万元。 7、在建工程期末余额 7,026 万元,主要为生产基地的建造投入项目。

杭州海康威视数字技术股份有限公司 董事会 2010 年 6 月

七、期间费用情况 与 2008 年度相比,费用的增长率超过了营业收入的增长率,主要原因仍为 人员成本和研发经费的投入增长。

指标名称 管理费用 销售费用

2008 年决算

2009 年决算 增加额 增长率

14,550

20,079

5,529 38.00%

19,088

22,680

3,592 18.82%

八、其他项目 1、其它应收款 期末余额为 1812 万元。 2、应收票据 期末余额 4,908 万元,是为各分公司从客户收回的银行承兑汇 票。 3、长期股权投资 期末余额 1,066 万元。 4、固定资产期末余额 19,764 万元,本年新增固定资产 15,792 万元,主要 系公司本年大量购置各分公司办公用房所致,共计 11,385 平方。 5、应付账款期末余额 40,904 万元,本期净增加 18,873 万元,系由于大幅 采购原材料所致。

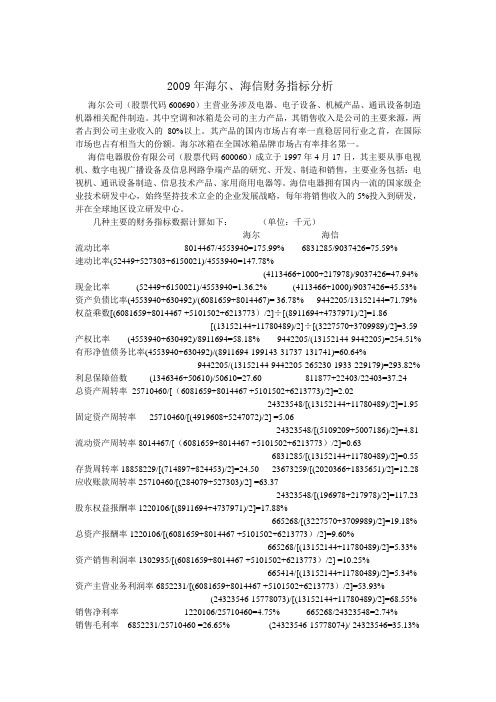

2009年海尔、海信财务报表分析

2009年海尔、海信财务指标分析海尔公司(股票代码600690)主营业务涉及电器、电子设备、机械产品、通讯设备制造机器相关配件制造。

其中空调和冰箱是公司的主力产品,其销售收入是公司的主要来源,两者占到公司主业收入的80%以上。

其产品的国内市场占有率一直稳居同行业之首,在国际市场也占有相当大的份额。

海尔冰箱在全国冰箱品牌市场占有率排名第一。

海信电器股份有限公司(股票代码600060)成立于1997年4月17日,其主要从事电视机、数字电视广播设备及信息网路争端产品的研究、开发、制造和销售,主要业务包括:电视机、通讯设备制造、信息技术产品、家用商用电器等。

海信电器拥有国内一流的国家级企业技术研发中心,始终坚持技术立企的企业发展战略,每年将销售收入的5%投入到研发,并在全球地区设立研发中心。

几种主要的财务指标数据计算如下:(单位:千元)海尔海信流动比率8014467/4553940=175.99% 6831285/9037426=75.59%速动比率(52449+527303+6150021)/4553940=147.78%(4113466+1000+217978)/9037426=47.94% 现金比率(52449+6150021)/4553940=1.36.2% (4113466+1000)/9037426=45.53% 资产负债比率(4553940+630492)/(6081659+8014467)= 36.78% 9442205/13152144=71.79% 权益乘数[(6081659+8014467 +5101502+6213773)/2]÷[(8911694+4737971)/2]=1.86[(13152144+11780489)/2]÷[(3227570+3709989)/2]=3.59 产权比率(4553940+630492)/8911694=58.18% 9442205/(13152144-9442205)=254.51% 有形净值债务比率(4553940+630492)/(8911694-199143-31737-131741)=60.64%9442205/(13152144-9442205-265230-1933-229179)=293.82% 利息保障倍数(1346346+50610)/50610=27.60 811877+22403/22403=37.24总资产周转率25710460/[(6081659+8014467 +5101502+6213773)/2]=2.0224323548/[(13152144+11780489)/2]=1.95 固定资产周转率25710460/[(4919608+5247072)/2] =5.0624323548/[(5109209+5007186)/2]=4.81 流动资产周转率8014467/[(6081659+8014467 +5101502+6213773)/2]=0.636831285/[(13152144+11780489)/2]=0.55 存货周转率18858229/[(714897+824453)/2]=24.50 23673259/[(2020366+1835651)/2]=12.28 应收账款周转率25710460/[(284079+527303)/2] =63.3724323548/[(196978+217978)/2]=117.23 股东权益报酬率1220106/[(8911694+4737971)/2]=17.88%665268/[(3227570+3709989)/2]=19.18% 总资产报酬率1220106/[(6081659+8014467 +5101502+6213773)/2]=9.60%665268/[(13152144+11780489)/2]=5.33% 资产销售利润率1302935/[(6081659+8014467 +5101502+6213773)/2] =10.25%665414/[(13152144+11780489)/2]=5.34% 资产主营业务利润率6852231/[(6081659+8014467 +5101502+6213773)/2]=53.93%(24323546-15778073)/[(13152144+11780489)/2]=68.55% 销售净利率1220106/25710460=4.75% 665268/24323548=2.74%销售毛利率6852231/25710460 =26.65% (24323546-15778074)/ 24323546=35.13%海尔、海信杜邦财务分析体系图差 好×好 差 差 好好 差 好 差好 差 好 差差 好 好 差 好 差 差 好 好 差 如图所示,每个方框中第一个数字表示2009年海尔公司的数据,第二个数字表示2009年海信公司的数据。

上市公司财务报表分析综合案例

上市公司财务报表分析综合案例作者:余锦婷来源:《时代金融》2016年第24期财务分析是对公司的各项财务指标进行综合比较和评价的一项管理工作,通过财务分析可以找出公司在经营管理中出现的问题并且提出客观的建议,同时也可以更好的预测公司未来的发展趋势。

分析得出的结论对于公司的经营者、投资者具有较大的参考意义。

本文以投资者的角度出发,分别从财务分析的四大指标:偿债能力、营运能力、盈利能力及发展能力为重点,对卓翼科技2013年至2015年的财务报表进行系统、全面、综合的分析,得出投资者所需要的会计信息。

一、深圳市卓翼科技股份有限公司简介卓翼科技作为内资电子制造外包服务行业领先企业之一,在生产经营规模、研发设计等方面均处于同行业领先地位,产品种类较多,客户结构优良。

公司主要从事通讯、计算机、消费类电子等3C产品的研发、制造与销售,为客户提供ODM/EMS合约制造服务,向中外客户提供更优质的服务。

作为全球领先的产品和服务解决方案提供商,公司坚持加大前沿技术的创新投入,不断优化产品结构,逐步扩大生产自动化的应用,从规模驱动变成效率驱动的行业领先企业。

卓翼科技注重创新和研发能力的提升,在国内市场占有率较大,在国外也有相当的市场份额,力争成为科技服务型的一流企业。

二、财务指标分析(一)偿债能力分析公司总的来说偿债能力较弱,尤其是在2015年,偿债保障比率为负值,资产负债率超过50%,说明公司在这一年中偿还债务的能力较低。

资产负债率和产权比率在不断升高,导致长期偿债能力降低,但是从产权比率的增加也可以看出公司的投资报酬率较高。

据行业值显示,流动比率达到2:1,表明公司的短期偿付能力越强,面临的短期流动性风险较小,债权人的安全程度越高。

从短期偿债指标来看,近3年的速动比率都小于1,而且流动比率和速动比率都有所下降,表明公司在2013至2015年的短期偿债能力降低,这主要是经营活动产生的现金流量较去年减少给企业带来偿债压力造成的。

中国香港2009上市公司年报财务报表数据excel2

代码年制作email website 货币资金6006292009fwbdyx fwbdyx@ /4036625876006292008fwbdyx fwbdyx@ /1409754176008032009fwbdyx fwbdyx@ /2519235506008032008fwbdyx fwbdyx@ /1924612866008562009fwbdyx fwbdyx@ /44183611.16008562008fwbdyx fwbdyx@ /13064997.46008702009fwbdyx fwbdyx@ /6417375236008702008fwbdyx fwbdyx@ /3071034006009792009fwbdyx fwbdyx@ /1377581416009792008fwbdyx fwbdyx@ /94498464.64282009fwbdyx fwbdyx@ /2250143834282008fwbdyx fwbdyx@ /2259034825142009fwbdyx fwbdyx@ /4119436675142008fwbdyx fwbdyx@ /5279785135252009fwbdyx fwbdyx@ /10036644795252008fwbdyx fwbdyx@ /7051028876032009fwbdyx fwbdyx@ /589221186032008fwbdyx fwbdyx@ /47415297.48392009fwbdyx 17333609688392008fwbdyx 21510461738522009fwbdyx 696971448522008fwbdyx 99799328.130********fwbdyx 10513428773000332008fwbdyx fwbdyx@ /902703696004252009fwbdyx fwbdyx@ /2451998256004252008fwbdyx fwbdyx@ /3132163456004992009fwbdyx fwbdyx@ /6719741626004992008fwbdyx fwbdyx@ /3434325124282008fwbdyx fwbdyx@ /2250143834282009fwbdyx fwbdyx@ /2259034825142008fwbdyx fwbdyx@ /4119436675142009fwbdyx fwbdyx@ /5279785135252008fwbdyx fwbdyx@ /10036644795252009fwbdyx fwbdyx@ /7051028876032008fwbdyx fwbdyx@ /589221186032009fwbdyx fwbdyx@ /47415297.48392008fwbdyx fwbdyx@ /17333609688392009fwbdyx fwbdyx@ /21510461738522008fwbdyx fwbdyx@ /696971448522009fwbdyx fwbdyx@ /99799328.130********fwbdyx 制作 fwbdyx. 更多数据与分析。

海康威视财务报表分析及价值投资分析

海康威视财务报表分析及投资价值分析目录海康威视财务报表分析及投资价值分析 (1)一、公司基本情况 (3)1.1 公司基本介绍 (3)1.2公司发展战略 (4)1.3 公司股东情况 (5)一.公司经营情况讨论与分析 (5)1、加大研发,继续以技术创新为核心驱动 (6)2、数智融合,助力行业智慧化升级 (6)3、协同发展,创新业务打造市场新格局 (6)4、规范运营,继续推进全球合规体系建设 (6)5、调整策略,应对外部环境的不确定性 (7)三、公司财务报表分析 (7)3.1 资产负债表 (7)3.2利润表 (13)3.3 现金流量表分析 (17)三、估值分析 (21)一、公司基本情况1.1 公司基本介绍杭州海康威视数字技术股份有限公司是以视频为核心的智能物联网解决方案和大数据服务提供商,业务聚焦于综合安防、大数据服务和智慧业务,构建开放合作生态,为公共服务领域用户、企事业用户和中小企业用户提供服务,致力于构筑云边融合、物信融合、数智融合的智慧城市和数字化企业。

在综合安防领域,根据Omdia1报告,海康威视连续8年蝉联视频监控行业全球第一,拥有全球视频监控市场份额的24.1%2。

在a&s《安全自动化》公布的“全球安防50强”榜单中,海康威视连续4年蝉联第一位。

公司在资本市场也获得证券时报第十三届中国上市公司价值评选“中国中小板上市公司价值五十强前十强”和“中国中小板上市公司十佳管理团队”,央广网“2019最值得投资者信任的上市公司”,复旦大学管理学院“公正财富2019荣誉一星企业”等荣誉。

有两个行业第一,而且视频监控市场份额全球24.1%,这个确实厉害。

行业地位很高,这个等会儿再来看看的财报看看是不是真的牛逼,海康的业务范围非常复杂,整体来说是以视频监控为底层的安防智慧系统解决方案和产品,生活中熟知的交通违章、测速的系统,智慧门禁系统,汽车的智能自动驾驶辅助,还有一些新开发的业务,比如智慧智能家居、机器人业务、智慧消防系统等等。

财务报表分析(模板)

青岛海尔(600690)股份有限公司2009年财务分析报告

班级:×××

姓名:×××

学号:×××

2012年×月×日

《财务分析》项目实训评分表

1 公司简介

2 主要经济指标完成情况

3 财务报表项目变动分析

3.1财务状况变动分析

3.1.1资产变动分析

3.1.2负债变动分析

3.1.3所有者权益变动分析

3.1.4资产结构与资本结构适应性分析

3.2经营成果变动分析

3.3现金流量变动分析

附表1

资产负债表分析

编制单位:青岛海尔股份有限公司单位:百万元

- 3 -

- 4 -

- 5 -

附表2

利润表分析

- 6 -

附表3

现金流量表分析

编制单位:青岛海尔股份有限公司单位:百万元

- 7 -

- 8 -。

上市企业财务报表分析重要性的探索研究

天,海康威视的存货周转天数基本超出一 倍以上,这样一方面会对资金的回笼造成 负面的影响,而另一方面从成本的角度来 看,过高的存货周转天数也会增加公司的 存货成本。财 参考文献:

[1]《海外市场、互联网两大业务,可 再造一个新海康威视》, 东方财富网 .http:// .

(一)规模快速扩张带来的管理风险 2011 年度海康威视的经营现金流量

比率为 77.62% 说明企业资金回流较快, 而 2012 年度前两个季度经营现金流量比 率出现负值说明企业资金的回收跟不上现 金支出的步伐,在第三季度经营现金流量 比率为正,说明海康威视在上半年应注意 资金的回收,加强成本和绩效考核,引入 风险管理。

2011 50.94 7.07 95.28 3.78 4.99 4.48 354.08 18.06 20.78 22.05 28.33 49.65

2012 63.50 5.67 87.77 4.10 4.65 4.11 292.06 18.11 31.26 22.12 29.67 49.22

2013 74.96 4.80 78.23 4.60 4.39 3.88 162.68 20.37 38.12 25.59 28.63 47.62

(二)短期偿债能力指标分析 1. 流动比率 流动比率 = 流动资产 ÷ 流动负债 因素分析:流动比率的数值反映了企

业流动资产与流动负债的对比关系。流动 比率过低,会影响短期偿债能力,进而影 响生存能力,如果过高,又会导致流动资 金的闲置,进而影响其盈利能力。一般认 为,流动比率为 2 比较合适,但不可一概 而论 . 由图二可知海康威视的流动比率在 5 以上,说明偿债能力很强,但过高又影 响了企业盈利能力。

海康威视财务报表

20132012201120102009200820072006基本每股收益07610714822157122净利润30666492136873148101310518047055771548845836451672067932净利润同比增长率4351442840814907285650577627营业总收入107459172137952316436054772101513174247111845147017927营业总收入同比增长率48963789451715720614716878每股净资产2784316811128332215388净资产收益率6018762780762743246821751865471856616703资产负债比率2038181118071385318529237522929每股资本公积金024095282666008008001每股未分配利润132206261316197097238507每股经营现金流046072117133145144255销售毛利率4762492496551645208508448544324存货周转率4641378342329387342298科目时间净资产收益率摊薄20130763066649435110745914896278309227432038024132046476246201210721368734428721379378943127724681811095206072492412011148148101340815231644516812398217518072822611174965378201022105180449073605477715711282735186513856663161335164342200915770557712856210151320613326018471831850081971455208329200812254884585057174247147121576275661292008097144508438720073645167762711845146878388807667033752001238255485434220062067932701792729295074324298时间科目基本每股收益净利润万元净利润同比增长率营业总收入万元营业总收入同比增长率每股净资产元净资产收益率

海康威视 财务分析

海康威视案例分析报告题目:任课教师:年级专业:小组成员:2019 年6月18 日目录第一节战略分析 (1)一、公司背景分析 (1)(一)公司简介 (1)(二)主要经营业绩和财务数据 (1)二、战略分析 (2)(一)安防行业总体分析 (2)(二)海康威视竞争战略分析 (6)(三)海康威视公司战略分析 (9)第二节会计分析 (12)一、识别关键会计政策和会计估计 (12)二、分析关键会计政策和会计估计 (12)(一)货币资金质量分析 (12)(二)应收账款质量分析 (15)(三)存货质量分析 (22)(四)无形资产质量分析 (24)第三节财务分析 (26)一、趋势分析 (26)(一)财务状况趋势分析 (26)(二)经营成果趋势分析 (28)(二)利润表结构分析 (31)三、比率分析 (32)(一)杜邦分析法的运用 (32)(二)经营管理效率分析 (34)(三)资产管理效率分析 (35)(四)财务管理效率分析 (35)四、现金流量分析 (36)(一)现金流量总体分析 (36)(二)经营活动现金流量分析 (38)(三)投资活动现金流量分析 (39)(四)筹资活动现金流量分析 (40)第四节前景分析 (42)一、行业发展现状及趋势分析 (42)(一)行业发展现状 (42)(二)行业发展趋势 (43)二、海康威视公司SWOT分析 (44)(一)海康威视公司内部的优势分析 (45)(二)海康威视公司企业内部的劣势分析 (47)(三)海康威视公司外部环境的机会分析 (48)(四)海康威视公司外部环境的威胁分析 (49)三、总结 (51)第一节战略分析一、公司背景分析(一)公司简介海康威视是以视频为核心的智能物联网解决方案和大数据服务提供商。

海康威视全球员工超34000人(截止2018年12月31日),其中研发人员和技术服务人员超16000人,研发投入占企业销售额的8.99%(2018年),绝对数额占据业内前茅。

毕业生论文——上市公司财务报表及案例分析

上市公司财务报表及案例分析摘要上市公司的财务报表分析是通过收集、整理上市公司的财务会计报告中的有关数据,并结合其他有关补充信息,对上市公司的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

投资者可以通过对上市公司的财务报表的分析,选择对自己有用的信息,理性的选择投资公司,做出正确的决策,从而可以达到自己获得盈利的目的。

上市公司的财务报表向各种报表使用者提供了反映公司经营情况及财务状况的各种不同数据及相关信息,对于不同的报表使用者阅读报表时有着不同的侧重点。

一般来说,股东关注公司的盈利能力,发起人股东或国家股东则更关心公司的偿债能力,而普通股东或潜在的股东则更关注公司的发展前景,所以上市公司的财务报表分析对于其使用者有者至关重要的作用。

而掌握上市公司财务报表分析的方法尤为重要。

本文从财务报表分析出发,通过与管理会计、财务管理等知识的相结合,以河南天方药业股份有限公司为例,文中以通过以对比分析为主,结合报表分析、比率分析等方法对它2008-2010年的财务报表进行全面分析,对河南天方药业有限公司近三年的财务业绩作综合分析。

使报表使用者可以更直观的去了解上市公司报表分析的方法。

在以后的使用中可以对财务报表的使用者对上市公司财务报表进行分析时可以有借鉴作用。

关键词:上市公司;财务报表分析;对比分析AbstractThe Financial Statements Analysis of the public company is a kind of management, which makes a comprehensive comparison and evaluation of the listed company’s financial status, business performance and cash flow condition by means of collecting the data of the financial accounting report and other related additional information. The analysis provides a basis for the administrative decisions and control for the user of financial accounting report.For their own profit, through the analysis of the financial statements of listed companies, investors select useful information and investment companies on their own rational choice.The financial statements of listed companies provide the users various of various data and related information which is reflecting the company's business operation and financial position. For different users, they have different sights on reading statements. Generally, the shareholders concerned about the profitability of the company, the founding shareholders or national shareholders are more concerned about the company's solvency, while the ordinary shareholders or potential shareholders are more concerned about the company's development potential. So the analysis of financial statements of listed companies own a vital role for its users. while grasping the way to analyzing the financial statements is particularly important.In this paper, the author used knowledges of management accounting and financial management, taking the Henan Top fond Pharmaceutical Co., Ltd for instance, gave priority to comparative analysis, then combined with statements analysis, ratio analysis and other methods of its 2008-2010 years' financial statements to conduct a comprehensive analysis financial results for the past three years. Users can be more intuitive to understand the way to analyze financial statements. It will be also useful for the future users who will use the financial statement.Key Words:the listed company; analysis of financial statement; comparative analysis目录引言 (1)(一)选题背景及研究意义 (1)(二)文献综述 (1)(三)研究内容与方法 (2)一、财务报表分析的理论性分析 (3)(一)财务报表分析的有关理论 (3)1.财务报表分析的含义 (3)2.财务报表分析的目的 (3)3.财务报表分析的种类 (3)(二)财务报表分析的基本程序 (4)(三)财务报表分析的基本方法 (4)1.比较分析法 (4)2.比率分析法 (4)3.因素分析法 (4)4.趋势分析法 (5)(四)财务报表分析对上市公司的作用 (5)二、公司简介 (6)(一)公司简介 (6)(二)公司现状 (6)三、河南天方药业股份有限公司财务状况分析 (7)(一)财务报表分析 (7)1.资产负债表分析 (7)2.利润表分析 (9)3.现金流量表分析 (10)(二)财务比率分析 (12)1.短期偿债能力分析 (13)2.长期偿债能力分析 (14)3.营运能力分析 (15)4.盈利能力分析 (17)5.发展能力分析 (18)(三)综合指标分析 (19)1.综合指标分析的含义和特点 (19)2.综合指标的分析方法 (20)结论 (22)参考文献 (23)致谢 (24)引言(一)选题背景及研究意义伴随着中国的经济发展,人们手里的剩余资金也越来越多,各种各样的投资理财方式可以供人们选择,证劵市场慢慢的发展成为大多数投资者的首选。

海康威视财务分析

1.1 2011年到2014年利润表

单位:亿元

项目

2011年度

2012年度

2013年度

2014年度

金额 销售百分比 金额 销售百分比 金额 销售百分比 金额 销售百分比

一、营业收入 52.32 100.00% 72.14 100.00% 107.46 100.00% 172.33 100.00%

减:营业成本 26.34 50.35% 36.65 50.80% 56.29 52.38% 95.78 55.58%

海康威视(002415)财务分析

玄福伦

1401214140 1401214149 1401214122 1401214147

1401214150 1401214102 1401214152 1401214159

1. 前言

海康威视是领先的视频产品及内容服务提供商,致力于不断 提升视频处理技术和视频分析技术,面向全球提供领先的安防产 品、专业的行业解决方案与优质的服务。

14.70%

10.18

14.11%

14.29

13.29%

22.92

13.30%

其他流动资产

-

0.00%

1.32

1.83%

23.80

22.15%

31.35

18.19%

流动资产合计

74.01

141.47%

88.12

122.15% 123.90

115.30% 191.08

110.88%

长期应收款

1.08

2.07%

1.72

2.38%

0.94

0.87%

0.87

0.51%

固定资产

5.89

11.25%

某上市公司年度财务报表分析与评价报告

上市公司年度财务报表分析及评价报告——青岛XX电器股份有限公司2009年度财务分析1.公司基本情况简介近20年,中国电子信息产业取得了长足的发展。

根据联合国工业发展组织(UNIDO)的调查报告,在1996年到2006年这10年间,全球电子信息产业产出提高了34%,由57,720亿美元增加到77,470亿美元,而中国的发展速度是按近全球平均速度的5倍,达到156%,电子信息产业的产出从2,424亿美元增加到6,197亿美元;相应地,中国电子信息产业的产出在全球的排名从第五位上升到第三位。

中国电子信息产业已成为中国工业部门的第一大产业,是拉动中国经济增长的最主要的支柱产业之一。

青岛海信电器股份有限公司(简称:海信电器)作为国内著名的家电上市公司,拥有中国最先进数字电视机生产线之一,年彩电产能1610万台,是海信集团经营规模最大的控股子公司。

海信电器拥有国内一流的国家级企业技术研发中心,始终坚持技术立企的企业发展战略,每年将销售收入的5%投入到研发,并在中国、美国、比利时等全球地区设立研发中心,实现了24小时不间断技术研发。

截至目前,海信电视已经获得授权专利数862件,其中有600多项是在新技术、新功能方面取得的重大突破,海信电视拥有的中国授权专利数在业内高居榜首。

海信电器成立于1997年4月17日,前身是海信集团有限公司所属的青岛海信电器公司。

1996年12月23日,青岛市经济体制改革委员会批准原青岛海信电器公司作为发起人,采用募集方式,组建青岛海信电器股份有限公司,注册资本为人民币806,170,000元。

1997年3月17日,经中国证券监督委员会批准,公司首次向社会公众发行人民币普通股7000万股;其中,6300万股社会公众股于1997年4月22日在上海证券交易所上市,700万股公司职工股于1997年10月22日上市。

1998年,经中国证券监督委员会批准,公司以1997年末总股本27000万股为基数,向全体股东按10:3比例实施增资配股。

《海康威视分析》PPT课件

slide10

注意: 指标的年度对比 指标的行业对比 报表数据重大变化的分析(附注披露)

Slide 11

从管理用财务报表角度分析 金融性和经营性的区分 改进的杜邦分析

Slide 12

四、企业价值的分析

1.企业价值评估 实体现金流模型 股权现金流模型(永续增长、二阶段增长) 2.股票投资价值分析(股票被高估还是低估?) 股利折现模型(零增长、固定增长、非固定增长) 资本资产定价模型

龚虹嘉(香港) 股东没变

245(59%) 比例没变

股东没变

比例没变

浙江海康信息技术 7140(51%) 股份有限公司

龚虹嘉(香港) 4060(29%)

杭州威讯投资管理 有限公司

杭州康普投资有限 公司

2100(15%) 700(5%)

slide6

2008.1 2008.2

第二次股权转 让 (股本没变)

slide6二股本结构分析200111杭州海康威视数字技术有限公司500浙江海康信息技术股份有限公司25551龚虹嘉香港24559200612增资未分配利润5000股东没变比例没变200710增资未分配利润14000股东没变比例没变200711第一次股权转让浙江海康信息技术股份有限公司714051龚虹嘉香港406029杭州威讯投资管理有限公司210015杭州康普投资有限公司7005slide7slide20081第二次股权转股本没变中国电子科技集团公司第五十二研究所714051龚虹嘉香港406029杭州威讯投资管理有限公司210015杭州康普投资有限公司700520082第三次增资147368421中国电子科技集团公司第五十二研究所71404845龚虹嘉香港40602755杭州威讯投资管理有限公司杭州康普投资有限公司21001425700475浙江东方集团股份有限公司7368421520086整体变更成立股份有限公司以08229号净资产为基准折为股份公司的股本45000万元各股东持股比例保持不变