2014.1.9各行按揭政策及放款情况报表

2014年年贵阳房地产市场年报(完整版)

7.8%

7.70%

12年

13年

单位:万亿元 70 60 50

7.40% 40 30 20 10 0

14年

2014年国内GDP同比增长7.4%,同比去年下降0.3个百分点; GDP增速降至24年来最慢。12月CPI涨幅为1.5%,而2014年全 年CPI同比上涨2.0%,全国CPI同比涨幅创五年来最低。

合富辉煌(中国)

贵州公司▪市场研究部

2014年贵阳市房地产市场年报

GUIZHOU HOPE

GUIZHOU HOPE

宏观经济综述

2014年全国经济增速放缓,在“新常态”的大前提下,政府班子开始寻求新的经济增长点。 楼市政策方面, 可总结为“双先取消,一下调”—— 2014年楼市开局不利,销售大幅下滑,各地政府陆 续为限购松绑,拉开了今年的第一波救市潮;从下半年开始,央行颁布房贷新政,取消限贷并下调存贷款 基准利率,楼市新一轮救市大幕拉起。 总的来看,2014年上半年调控政策未对房地产市场起到明显作用,而下半年政策主要着眼于房地产市场松 绑和促进,政策方面起伏较大。

单位:亿元

25000 20000 15000 10000

5000 0 2007

2007-2014全国进出口总额情况

进口总额(亿美元) 出口总额(亿美元)

2008 2009 2010 2011 2012

2013

2014

2014年,我国进出口总值26.43万亿元人民币,比2013年增长2.3%。其 中,出口14.39万亿元,增长4.9%;进口12.04万亿元,下降0.6%;贸易顺 差2.35万亿元,扩大45.9%。按美元计价,2014年,我国进出口、出口和 进口分别增长3.4%、6.1%和0.4%

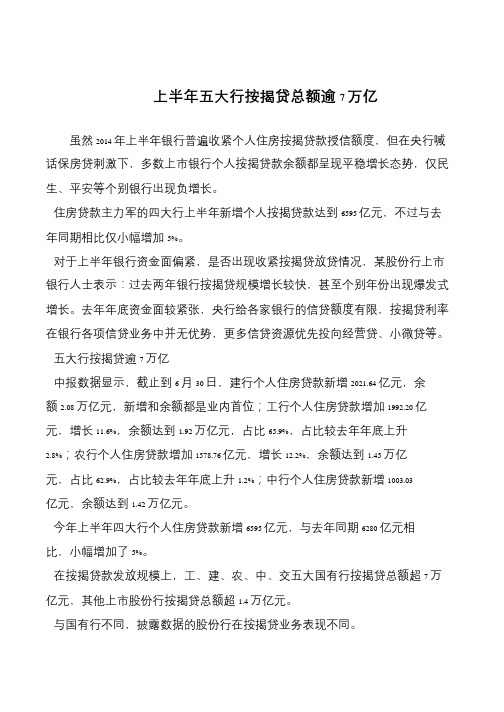

上半年五大行按揭贷总额逾7万亿

上半年五大行按揭贷总额逾7 万亿

虽然2014 年上半年银行普遍收紧个人住房按揭贷款授信额度,但在央行喊话保房贷刺激下,多数上市银行个人按揭贷款余额都呈现平稳增长态势,仅民生、平安等个别银行出现负增长。

住房贷款主力军的四大行上半年新增个人按揭贷款达到6595 亿元,不过与去年同期相比仅小幅增加5%。

对于上半年银行资金面偏紧,是否出现收紧按揭贷放贷情况,某股份行上市银行人士表示:过去两年银行按揭贷规模增长较快,甚至个别年份出现爆发式增长。

去年年底资金面较紧张,央行给各家银行的信贷额度有限,按揭贷利率在银行各项信贷业务中并无优势,更多信贷资源优先投向经营贷、小微贷等。

五大行按揭贷逾7 万亿

中报数据显示,截止到6 月30 日,建行个人住房贷款新增2021.64 亿元,余额2.08 万亿元,新增和余额都是业内首位;工行个人住房贷款增加1992.20 亿元,增长11.6%,余额达到1.92 万亿元,占比65.9%,占比较去年年底上升2.8%;农行个人住房贷款增加1578.76 亿元,增长12.2%,余额达到1.45 万亿元,占比62.9%,占比较去年年底上升1.2%;中行个人住房贷款新增1003.03 亿元,余额达到1.42 万亿元。

今年上半年四大行个人住房贷款新增6595 亿元,与去年同期6280 亿元相比,小幅增加了5%。

在按揭贷款发放规模上,工、建、农、中、交五大国有行按揭贷总额超7 万亿元,其他上市股份行按揭贷总额超1.4 万亿元。

与国有行不同,披露数据的股份行在按揭贷业务表现不同。

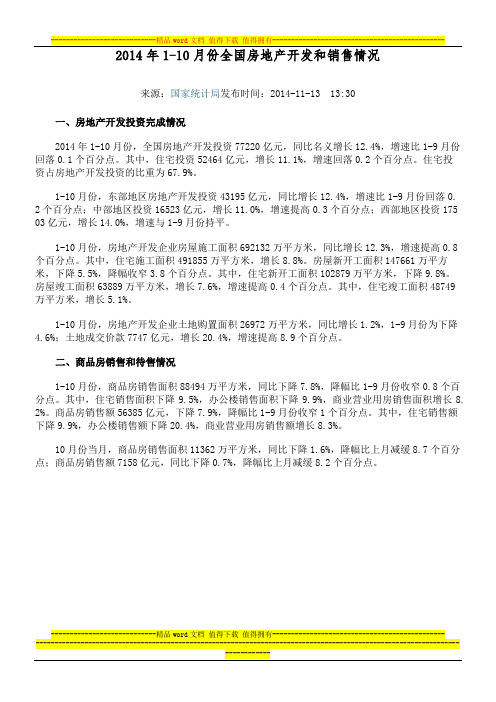

2014年1-10月份全国房地产开发和销售情况

2014年1-10月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-11-13 13:30一、房地产开发投资完成情况2014年1-10月份,全国房地产开发投资77220亿元,同比名义增长12.4%,增速比1-9月份回落0.1个百分点。

其中,住宅投资52464亿元,增长11.1%,增速回落0.2个百分点。

住宅投资占房地产开发投资的比重为67.9%。

1-10月份,东部地区房地产开发投资43195亿元,同比增长12.4%,增速比1-9月份回落0. 2个百分点;中部地区投资16523亿元,增长11.0%,增速提高0.3个百分点;西部地区投资175 03亿元,增长14.0%,增速与1-9月份持平。

1-10月份,房地产开发企业房屋施工面积692132万平方米,同比增长12.3%,增速提高0.8个百分点。

其中,住宅施工面积491855万平方米,增长8.8%。

房屋新开工面积147661万平方米,下降5.5%,降幅收窄3.8个百分点。

其中,住宅新开工面积102879万平方米,下降9.8%。

房屋竣工面积63889万平方米,增长7.6%,增速提高0.4个百分点。

其中,住宅竣工面积48749万平方米,增长5.1%。

1-10月份,房地产开发企业土地购置面积26972万平方米,同比增长1.2%,1-9月份为下降4.6%;土地成交价款7747亿元,增长20.4%,增速提高8.9个百分点。

二、商品房销售和待售情况1-10月份,商品房销售面积88494万平方米,同比下降7.8%,降幅比1-9月份收窄0.8个百分点。

其中,住宅销售面积下降9.5%,办公楼销售面积下降9.9%,商业营业用房销售面积增长8. 2%。

商品房销售额56385亿元,下降7.9%,降幅比1-9月份收窄1个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降20.4%,商业营业用房销售额增长8.3%。

10月份当月,商品房销售面积11362万平方米,同比下降1.6%,降幅比上月减缓8.7个百分点;商品房销售额7158亿元,同比下降0.7%,降幅比上月减缓8.2个百分点。

招商银行2014年信贷政策_v7_121

招商银行2014年信贷政策2013-12招商银行2014年信贷政策第一部分总体信贷政策 (6)第一章形势分析及总体信贷策略 (6)第一节信贷经营形势分析 (6)第二节总体信贷策略 (14)第二章组合管理政策 (17)第一节组合管理的目标与应用方向 (17)第二节集中度限额设置 (18)第三节集中度限额管理体系 (23)第四节行业客户准入门槛设置及管理 (28)第三章绿色信贷政策 (30)第一节总体目标和原则 (30)第二节授信政策 (31)第三节授信管理 (32)第四节投向指引 (34)第五节配套措施 (38)第四章信贷政策管理规定 (41)第一节政策例外事项及管理 (41)第二节政策适用范围 (43)第三节政策执行报告制度 (43)第四节附则 (44)第二部分客群信贷政策 (44)第五章小企业信贷政策 (44)第六章小微企业信贷政策 (44)第一节总体策略 (44)第二节政策底线 (47)第七章集团客户管理 (65)第一节总体策略 (65)第二节集团客户界定及限额 (65)第三节客户指引 (67)第四节授信指引 (70)第五节风险预警 (71)第六节风险报告 (71)第八章创新成长型企业信贷政策 (72)第一节形势与总体策略 (72)第二节创新成长型企业政策指引 (73)第九章非小微零售贷款业务信贷政策 (77)第一节总体策略 (77)第二节政策底线 (78)第三节具体政策 (79)第十章同业及类金融机构信贷政策 (92)第一节同业机构信贷政策 (92)第二节融资性担保公司信贷政策 (92)第三节小额贷款公司、典当公司政策 (96)第三部分行业信贷政策 (96)第十一章大中客户信贷政策 (96)第一节总体投向原则 (96)第二节优先支持类行业信贷政策 (96)装备制造行业信贷政策 (96)节能环保行业信贷政策 (104)信息技术行业信贷政策 (112)文化行业信贷政策 (117)商业服务——服务外包行业信贷政策 (123)医药行业信贷政策 (126)电力—电网行业信贷政策 (132)电力—水电行业信贷政策 (134)交通运输-现代物流行业信贷政策 (138)现代农业行业信贷政策 (151)教育行业信贷政策 (161)医疗行业信贷政策 (165)第三节适度支持类行业信贷政策 (171)交通运输—铁路行业信贷政策 (171)交通运输-公路行业信贷政策 (175)交通运输-机场行业信贷政策 (178)交通运输-港口行业信贷政策 (180)交通运输-航空运输行业信贷政策 (183)家电行业信贷政策 (186)汽车制造业信贷政策 (188)化工—石油化工行业信贷政策 (192)电力—风电行业信贷政策 (199)电力—火电行业信贷政策 (202)电子行业信贷政策 (205)旅游行业信贷政策 (213)住宿餐饮行业信贷政策 (217)批发零售行业信贷政策 (222)采矿业信贷政策 (243)电力—其他能源发电行业信贷政策 (258)房地产行业信贷政策 (264)第四节审慎介入类信贷政策 (276)建筑行业信贷政策 (276)造纸行业信贷政策 (279)纺织服装行业信贷政策 (284)有色金属行业信贷政策 (292)化工—化肥行业信贷政策 (297)地方政府融资平台信贷政策 (300)第五节压缩退出类行业信贷政策 (306)交通运输-水运行业信贷政策 (306)造船行业信贷政策 (311)钢铁行业信贷政策 (315)非金属矿物制品行业信贷政策 (317)煤化工行业信贷政策 (323)第六节产能过剩行业信贷政策 (328)第四部分产品信贷政策 (336)第十二章金融市场类业务信贷政策 (336)第一节资金类业务信贷政策 (336)第二节债务融资工具承销业务信贷政策 (339)第十三章新兴融资业务信贷政策 (348)第一节新兴融资业务定义 (348)第二节总体策略 (349)第三节客户/项目基本准入底线 (349)第十四章跨境融资业务信贷政策 (351)第一节总体策略 (351)第二节基本准入底线管理 (352)第三节客户选择指引 (352)第四节贸易融资业务指引 (353)第十五章贸易融资业务信贷政策 (354)第一节总体策略 (354)第二节基本准入底线管理 (354)第三节客户选择指引 (355)第四节贸易融资业务指引 (357)第十六章 1+N供应链金融业务信贷政策 (370)第一节总体策略 (370)第二节准入标准管理 (373)第三节1+N业务目标市场 (374)第四节1+N供应链融资授信方案及风险管理要求 (383)第五节1+N供应链融资产品 (385)第六节1+N授信管理及营销模式 (385)第十七章离岸业务信贷政策 (387)第一节总体策略 (387)第二节政策底线和准入边界 (387)第三节政策指引 (388)第十八章票据业务信贷政策 (390)第一节总体目标 (390)第二节政策边界及准入底线 (391)第三节管理指引 (392)第十九章并购贷款业务信贷政策 (396)第一节政策定义及范围 (396)第二节总体策略 (396)第三节业务基本准入底线 (396)第四节业务指引 (397)第五部分区域信贷政策 (399)第一节区域信贷投向指引 (399)第二节重点区域风险指引 (402)第三节区域风险管理要求 (406)第四节加强规划,制定区域政策 (408)第五节提升区域风险监测能力 (409)政策附录 (410)第一部分总体信贷政策第一章形势分析及总体信贷策略第一节信贷经营形势分析一、宏观形势判断2014年,我国宏观经济将在转型阵痛和改革红利中前行,银行面临的外部风险形势将更加错综复杂。

按揭工作计划表.doc

信贷部2014年1月-6月工作推进计划表时间:2014年1月工作重点:1、确定线上、线下业务推广的方式;2、业务推广相关合同的签订;3、做好产品彩页、易拉宝等;4、销售团队招聘2-3个销售专员;5、磨合各部门之间的工作衔接细节。

时间:2014年2月工作重点:1、线上通过百度、融360对借款产品推广2、线下渠道开发。

划定区域,做展台、易拉宝3、信贷销售团队惹人数扩大到8--10个人4、完成指定的人均业绩。

团队完成公司制定业绩的80%时间:2014年3月工作重点:1、扩建成2个销售团队。

每个团队配置5--8人。

2、完成公司业绩300万左右。

30万/人左右3、北京主要的城区选择大型商超做驻点。

每个驻点人员配置2人4、公司在p2p行业内的推广。

在同行业做到中流水平5、线上推广渠道客户占到总客户量的20%左右时间:2014年4月工作重点:1、增加1--2款贷款产品2、调研公司直营店的开展事宜。

以北京为主,每个区开设一个网点3、完成放款额度500万。

30万/人左右4、建成2个销售团队。

每个团队配置8-10人。

5、谈成8--10个大型批发市场、二手车市场,通过易拉宝、海报,对公司产品铺开营销时间:2014年5月工作重点:1、组建3个销售团队。

每个团队配置8--10个人2、完成放款额度700万左右。

30万/人左右3、直营店落地开展。

每个网点按照1:10:3的比例落地实施。

4、洽谈2家小贷公司。

给借款平台提供优质融资项目5、公司网站推广有关公司加盟的相关事宜。

时间:2014年6月工作重点:1、在北京落实5个直营网点、每个网点按照1:10:3的比例落地实施2、通过网站和线下推广公司加盟政策、前期试运行加盟2-3家3、完成放款额度1000万左右。

30万/人左右4、公司总部信贷销售10人、直营网点(10人/个)5、业务产品扩大至5种篇二:贷款发放工作计划工作计划单位机构改革带来了更加精细的工作流程,更加明确的部室职能,对我个人来说,也是一个新的起点,为尽快投入新的工作,担当起信贷管理部门放贷专员和法律合规岗的职责,我初步拟定了以下工作计划:一、明确工作内容,尽快完成角色转换由于本人之前的工作并没有主要涉及信贷业务,对新的岗位职责比较生疏,还需一定时日来适应,为此,我将加强跟同事的交流、学习,认真研读相关信贷规章制度,明确工作内容,不断温习并更新法律知识储备,强化业务技能,尽快投入新的岗位,完成新的角色转换。

2014年二季度金融统计数据报告附表 (1)

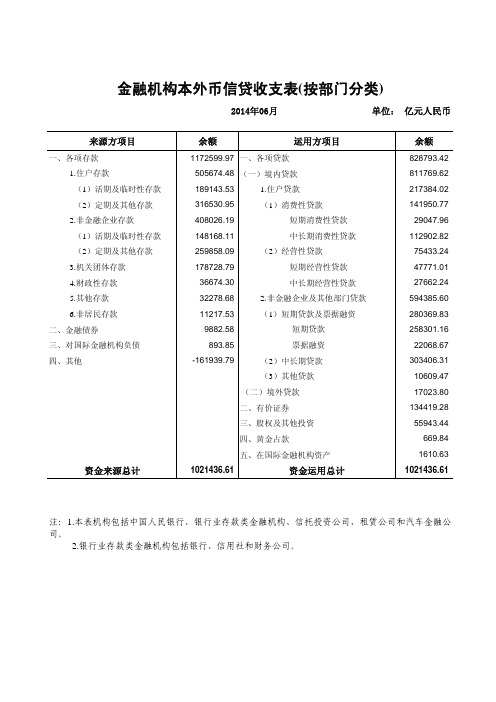

金融机构本外币信贷收支表(按部门分类)2014年06月 单位: 亿元人民币来源方项目余额运用方项目余额一、各项存款1172599.97一、各项贷款828793.421.住户存款505674.48(一)境内贷款811769.62(1)活期及临时性存款189143.53 1.住户贷款217384.02(2)定期及其他存款316530.95(1)消费性贷款141950.77 2.非金融企业存款408026.19 短期消费性贷款29047.96(1)活期及临时性存款148168.11 中长期消费性贷款112902.82(2)定期及其他存款259858.09(2)经营性贷款75433.243.机关团体存款178728.79 短期经营性贷款47771.01 4.财政性存款36674.30 中长期经营性贷款27662.24 5.其他存款32278.68 2.非金融企业及其他部门贷款594385.606.非居民存款11217.53 (1)短期贷款及票据融资280369.83二、金融债券9882.58短期贷款258301.16三、对国际金融机构负债893.85票据融资22068.67四、其他-161939.79 (2)中长期贷款303406.31 (3)其他贷款10609.47(二)境外贷款17023.80二、有价证券134419.28三、股权及其他投资55943.44四、黄金占款669.84五、在国际金融机构资产1610.63资金来源总计1021436.61资金运用总计1021436.61注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、租赁公司和汽车金融公司。

2.银行业存款类金融机构包括银行、信用社和财务公司。

金融机构本外币信贷收支表2014年06月 单位: 亿元人民币来源方项目余额运用方项目余额一、各项存款1172599.97一、各项贷款828793.421.单位存款589249.50(一)境内贷款811769.62其中:活期存款226046.53 1.短期贷款335120.13定期存款173241.25 2.中长期贷款443971.36通知存款17309.45 3.融资租赁9271.86保证金存款71950.98 4.票据融资22068.67 2.个人存款512064.63 5.各项垫款1337.61储蓄存款487810.09(二)境外贷款17023.80保证金存款768.88二、有价证券134419.28结构性存款23485.66三、股权及其他投资55943.443.财政性存款36674.30四、黄金占款669.844.临时性存款2175.55五、对国际金融机构资产1610.635.委托存款157.306.其他存款32278.68二、金融债券9882.58三、对国际金融机构负债893.85四、其他-161939.79资金来源总计1021436.61资金运用总计1021436.61注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、金融租赁公司和汽车金融公司。

各银行的贷款政策统计表

等额本息还款法、等额本金还款法

等额本息还款法、等额本金还款法

等额本息还款法、等额本金还 款法、气球贷

可以提前还款(要提前一个月向银行 可以提前还款(要提前一周向银行 申请后随时还款) 申请后随时还款) 康正宏基 估费400元---600元 评 康正宏基、世联 评估费400元---600元

还款一个月之后可提前还款,以万 元为整数倍 康正宏基 评估费400元---600元

二手房各银行商业按揭贷款、抵押消费贷款

浦发金融街支行 华夏平安支行 城八区房产 昌平区 通州区 经济开发区 中国银行东城支行 深发展东直门支行 中国工商银行海淀支行 兴业银行东直们支行(二手房贷 款) 城八区以内房产(15年以上,50平 米以下不做) 城八区以外房产(大兴、通州、昌 平、顺义部分、开发区)15年以 内,80平米以上,贷款金额在30万 元以上的可做 18--65周岁 住房贷款最长不超过30年、商用房 (办公用房)贷款最长不超过10 年,且房龄加贷款期限不超过35 深发抵押贷款和平里支行

放款

过户后提供给银行过户证明契税 发票领证单后放款;市局见地证 做完抵押登记后放款、贷款直接 、宣武、石景山、通州、顺义、 放在业主帐上 开发区见产权征后3工作日放款; 贷款资金监管放业主帐上

放给售房人做完抵押登记来自放款、贷款直 接放在借款人帐上

等额本息还款法、等额本金还款 法、到期一次性还本付息(适用 等额本息还款法、等额本金还款 还款方式 一年期)、分期付息一次还本 法 (适用一年期)、本金等额递增 、本金等额递减、组合还款方式 可以提前还款(每月9号、10号 可以提前还款(每月20号至30号 提前还款 两天为还款日要提前一周向银行 为还款日,要提前向银行申请还 申请还款) 款) 相关费用 康正宏基 及评估所 评估费400元---600元 康正宏基、世联 评估费400元---600元

按揭贷款分析表和还款明细表

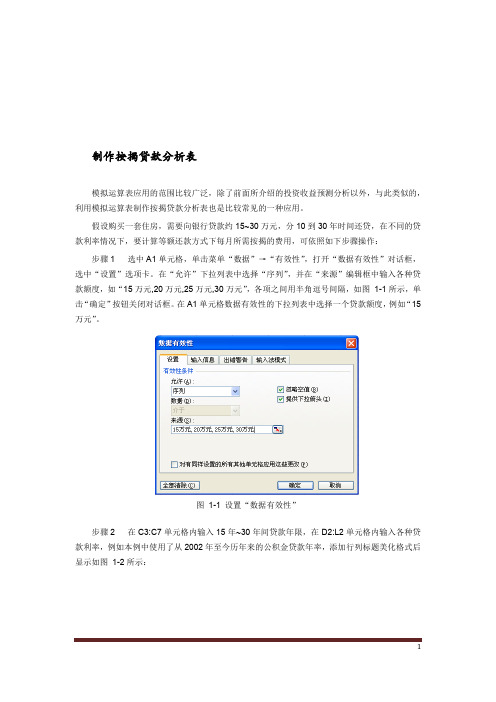

制作按揭贷款分析表模拟运算表应用的范围比较广泛,除了前面所介绍的投资收益预测分析以外,与此类似的,利用模拟运算表制作按揭贷款分析表也是比较常见的一种应用。

假设购买一套住房,需要向银行贷款约15~30万元,分10到30年时间还贷,在不同的贷款利率情况下,要计算等额还款方式下每月所需按揭的费用,可依照如下步骤操作:步骤1 选中A1单元格,单击菜单“数据”→“有效性”,打开“数据有效性”对话框,选中“设置”选项卡。

在“允许”下拉列表中选择“序列”,并在“来源”编辑框中输入各种贷款额度,如“15万元,20万元,25万元,30万元”,各项之间用半角逗号间隔,如图1-1所示,单击“确定”按钮关闭对话框。

在A1单元格数据有效性的下拉列表中选择一个贷款额度,例如“15万元”。

图1-1 设置“数据有效性”步骤2 在C3:C7单元格内输入15年~30年间贷款年限,在D2:L2单元格内输入各种贷款利率,例如本例中使用了从2002年至今历年来的公积金贷款年率,添加行列标题美化格式后显示如图1-2所示:图1-2 设置各项计算参数步骤3 选中C2单元格,输入公式:=PMT(A3/12,A4*12,-LEFT(A1,2)*10000)公式结果显示为错误值“#DIV/0!”,此结果没有实际意义,并不影响模拟运算表的继续操作。

步骤4 选中单元格区域C2:L7,单击菜单“数据”→“模拟运算表”,打开“模拟运算表”对话框,在“输入引用行的单元格”编辑框中输入“$A$3”,在“输入引用列的单元格”编辑框中输入“$A$4”,如图1-3所示:图1-3 设置行列引用单元格步骤5 单击“确定”按钮完成操作,调整数据显示格式后结果如图1-4所示:图1-4 完成后的按揭贷款分析表图1-4中详细显示了贷款15万元的情形下,各种贷款年率和贷款时间所对应的按月等额还款方式的具体按揭金额。

在A1单元格的下拉列表中选择不同的贷款金额选项,模拟运算表中会自动变化显示相应的月度按揭金额。

2014贷款管理办法、流程(20120706下调利率)

2014年公积金贷款管理办法1、贷款申请有效期限●自相关合同签订(或开具的首付款发票)之日起,购买新房总层数十六层及以上为三年之内;购买新房总层数为十六层以下为二年之内。

●购买二手房《房屋产权证》取得一年之内。

2、购买新房首付比例:●一套房贷提供首付30%的发票及当地房管局备案的网签《商品房买卖合同》;●二套房贷提供首付50%的发票及当地房管局备案的网签《商品房买卖合同》;●停止向第三套及以上住房的缴存职工3、购买住房套数鉴定:●住房公积金管理分中心已贷款的职工,以2006年1月1日作为起始记录计算套数;●在金融系统办理过住房贷款的,以夫妻双方银行个人信用报告为标准计算购房套数。

职工家庭已贷款购房套数计算方法为上述鉴定办法购买住房套数总和。

5、抵押保证并行购买范围内新住宅房不做评估只做抵押,购买范围内二手房即用所购房屋做评估并抵押。

购买外地住宅房必须用准旗范围内住宅房(或商铺)做评估并用作抵押。

范围无房户需到房管局出具无房证明并借他人住宅房(或商铺)做抵押。

抵押额应大于计算出贷款额度的143%。

●自然人保证的保证人必须是合同制职工,担保人以“户”为单位。

●置业担保公司担保的保证人可以是企事业行政单位缴纳住房公积金的干部职工,按照置业担保公司规定办理保证手续。

6、在满足上述贷款条件下,在商业银行已办理住房商业贷款的一次性还清后可以转为公积金贷款。

二、借款人的单笔个人住房公积金贷款额度应同时满足以下三个条件,且采取孰低原则。

(一)贷款比例●第一套住房贷款额不得超过购买房总额的70%。

提贷组合不超80%●第二套住房贷款额不得超过购买房总额的50%。

提贷组合不超60%●同时提取贷款人父母或者子女公积金的,提取和贷款总和不超过所购买自住住房的总价。

(二)贷款额度●购买第一套住房的贷款上限额为50万元。

●购买第二套住房的贷款上限额为30万元。

(三)贷款额计算办法1、提取贷款组合:●双职工贷款额=(借款人当月缴存公积金额+配偶当月缴存公积金额)ⅹ12月ⅹ借款期限●单职工贷款额=(借款人当月缴存公积金额+担保人当月缴存公积金额)ⅹ12月ⅹ借款期限2、不提取只贷款:●双职工贷款额=(借款人公积金存款额+配偶公积金存款额)+(借款人当月缴存公积金额+配偶当月缴存公积金额)ⅹ12月ⅹ借款期限●单职工贷款额=(借款人公积金存款额+担保人公积金存款额)+(借款人当月缴存公积金额+担保人当月缴存公积金额)ⅹ12月ⅹ借款期限3、借款人在其他金融机构贷款未还清职工贷款额=【(借款人或夫妻双方月工资总额+借款人或夫妻双方公积金月缴存额)ⅹ0.4(还贷能力系数)-借款人或夫妻双方现有贷款月应还款额】ⅹ12月ⅹ借款期限。

各银行存贷款利率2014年11月22日

GDRC 广东农信

存、贷款利率表

金融机构人民币贷款基准利率调整表

单位:年利率%

金融机构人民币存款基准利率调整表

单位:年利率%

注:以上为人民银行公布基准利率,实际利率以各网点公布为准。

中国农业银行

项目年利率一、短期贷款

一年以内(含一年) 5.60 二、中长期贷款

一至五年(含五年) 6.00

五年以上 6.15 三、个人住房公积金贷款

五年(含)以下 3.75

五年以上 4.25

四、民政部门福利工厂贷款 4.62

五、老少边穷发展经济贷款 3.18

六、民族贸易及民族用品生产贷款 3.12

七、扶贫贴息贷款(含牧区) 3.00

注:本表利率自2014年11月22日起执行

中国建设银行

存款挂牌利率

日期:2014-11-22

贷款基准利率日期:2014-11-22

ICBC 中国工商银行

人民币存款利率表

日期:2014-11-22

人民币贷款利率表

日期:2014-11-22

具体利率执行情况请咨询当地工商银行。

中国邮政储蓄银行

存贷款利率表

发布日期:2014-11-22

单位:年利率%。

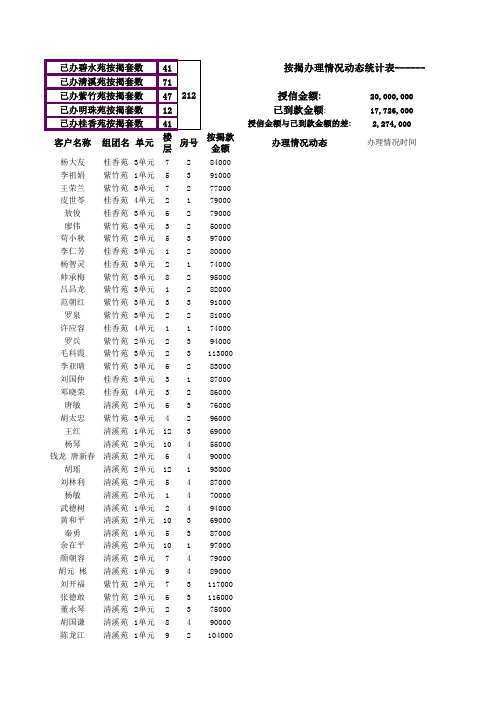

关于房地产销售的按揭统计表

李宗烨 紫竹苑 3单元 7 1 95000

尹帮凤 清溪苑 1单元 11 2 98000

李安华I 碧水苑I 1单元 4 2 67000

庞敏

清溪苑 1单元 10 4 108000

刘星钢I 碧水苑I 1单元 6 2 68000

龙瑞祥I 碧水苑I 2单元 3 1 87000

陈崇昌I 碧水苑I 1单元 3 3 52000

董永琴 清溪苑 2单元 2 3 75000

胡国谦 清溪苑 1单元 8 4 90000

陈龙江 清溪苑 1单元 9 2 104000

按揭办理情况动态统计表------11-30日

授信金额: 已到款金额:

授信金额与已到款金额的差:

办理情况动态

20,000,000 17,726,000 2,274,000

办理情况时间

4 1 86000

熊松涛 碧水苑H 1单元 1 2 68000

王智永 清溪苑 2单元 3 1 103000 钟小莉 桂香苑 4单元 6 2 89000

杨建梅桂莲 碧水苑I 2单元 4 1 79000 周游罗昭芳 清溪苑 2单元 4 2 106000

高世才 桂香苑 4单元 8 2 87000 刘川梅 桂香苑 4单元 4 1 88000 沈明军杨世旭 紫竹苑 1单元 7 1 98000 曹正忠张天丽 清溪苑 2单元 8 4 95000 李小洋 清溪苑 1单元 5 1 102000 杨福明 紫竹苑 1单元 2 3 114000 杨晓红吕凤容 清溪苑 1单元 10 1 111000 刘环宇田华 清溪苑 1单元 4 1 105000 腾跃玲马仁权 紫竹苑 1单元 6 3 81000 向明峰 清溪苑 1单元 1 4 91000

罗玉明H 碧水苑H 2单元 6 2 58000

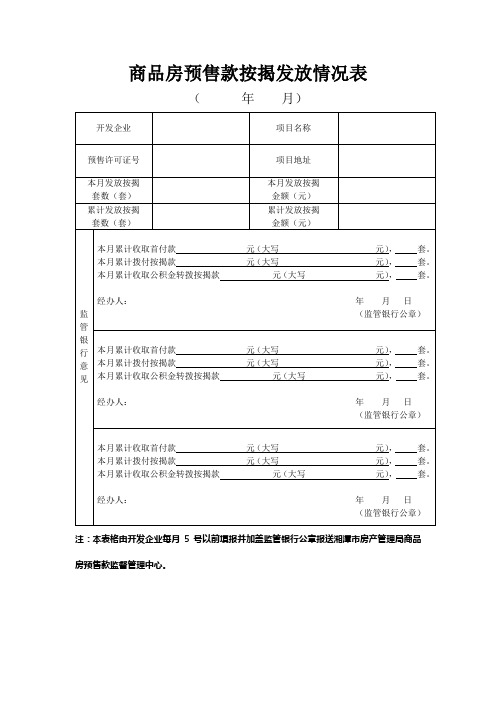

商品房预售款按揭发放情况表

(年月)

开发企业

项目名称

预售许可证号

项目地址

本月发放按揭

套数(套)

本月发放按揭

金额(元)

累计发放按揭

套数(套)

累计发放按揭

金额(元)

监管银行意见

本月累计收取首付款元(大写元),套。

本月累计拨付按揭款元(大写元),套。

本月累计收取公积金转拨按揭款元(大写元),套。

经办人:年月日

(监管银行公章)

本月累计收取首付款元(大写元),套。

本月累计拨付按揭款元(大写元),ห้องสมุดไป่ตู้。

本月累计收取公积金转拨按揭款元(大写元),套。

经办人:年月日

(监管银行公章)

本月累计收取首付款元(大写元),套。

本月累计拨付按揭款元(大写元),套。

本月累计收取公积金转拨按揭款元(大写元),套。

经办人:年月日

(监管银行公章)

注:本表格由开发企业每月5号以前填报并加盖监管银行公章报送湘潭市房产管理局商品房预售款监督管理中心。

2014年一般公共预算收入决算表

2014年一般公共预算收入决算表表一单位:万元注:1、营改增(100%)增幅较高主要是2014年6月1日起电信业营业税实行“营改增”。

2、企业所得税地税征收部分增幅较高,主要是企业所得税清算。

3、印花税收入增幅较高主要是房地产业2013年结转至2014年结算入库较多。

4、土地增值税收入增幅较高主要是对房地产企业进行土地增值税清算。

5、车船税收入增幅较高,主要是车辆保有量增加较快。

6、耕地占用税收入增幅较高主要是工业用地出让增加及2013年结转2014年入库数较多。

7、排污费收入下降主要是开展企业污染整治后,排污费征收收入整体下降。

8、其他收入主要是国库存款利息收入。

2014年一般公共预算支出决算表表二单位:万元注:1、一般公共服务支出和公共安全支出增幅较高,主要是人员经费增支较大。

2、节能环保支出下降主要是开展企业污染整治后,排污费征收收入整体下降。

另外通过历年结转指标安排377万元,实际增长4.7%。

3、预备费3800万元,占地方财政支出的1.9%。

2014年政府性基金收入决算表表三单位:万元注:1、散装水泥专项资金收入和墙体材料专项基金收入增幅较高主要是清欠历年拖欠款在2014年入库。

2、森林植被恢复费收入增幅较高主要是2013年12月省返还收入在2014年入库。

3、政府住房基金收入主要是根据要求,该项基金纳入预算管理。

4、根据审计要求转让土地指标调剂费收入1.27亿元和历年提取的新增建设用地有偿使用费结余0.78亿元转让为出让金收入,剔除上述因素,土地出让金比上年实绩下降11.3%。

5、国有土地收益基金收入和农业土地开发资金收入下降,主要是土地出让金收入减少及工业用地出让减少。

6、彩票公益金收入增幅较高主要是受2014年国际大型体育赛事影响,彩票销售增加。

2014年政府性基金支出决算表表四单位:万元注:1、国有土地使用权出让金支出下降主要是国有土地出让面积减少,征地拆迁成本等减少。

2、国有土地收益基金支出增加主要是根据市政府相关文件提前支付部分地块土地收储款。

2014年全国房地产开发和销售情况

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9. 9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1. 6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降1 4.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

2014—2015年上海市住房公积金贷款政策效果评估

上海市住房公积金贷款政策的实施对当地住房市场产生了积极影响,促进了市场活跃度,带动了相关产业的发展。但也需要注意政策对房价的影响,避免因政策导致房价过高而影响市场稳定。

2.4 公积金贷款政策的影响因素分析

1. 宏观经济状况:宏观经济状况对公积金贷款政策的影响是不可忽视的。经济增长速度、通货膨胀水平、失业率等都会对房地产市场和公积金贷款政策产生直接影响。如果经济环境不稳定,公积金贷款政策的效果可能会受到影响。

4. 利率水平:公积金贷款的利率水平直接决定了居民的购房成本。如果利率过高,可能会影响居民的购房意愿,从而影响公积金贷款政策的实施效果。

公积金贷款政策的影响因素是多方面的,需要综合考虑各种因素,才能更好地评估其效果和改进政策措施。

2.5 居民意见和满意度调查

居民意见和满意度调查是评估住房公积金贷款政策效果的重要一环。通过对居民的意见和满意度进行调查可以更加客观地了解政策实施的效果和居民的真实感受。

在政策的实施过程中,上海市住房公积金管理部门加强了对贷款申请流程的监管和服务质量的提升,缩短了贷款审批时间,提高了办理效率。通过加强对贷款资金的管理和使用监督,确保了贷款资金的安全和合理利用。政府还开展了一系列宣传活动,以提高居民对公积金贷款政策的了解和信任度,促进了政策的顺利实施。

通过上述分析可以看出,上海市在2014年至2015年间对住房公积金贷款政策进行了调整和优化,并且在实施过程中取得了一定的成效。政策内容的合理性和实施的有效性为后续的政策改进提供了有益参考。

中国人民银行关于建立房地产信贷统计报表制度的通知

中国人民银行关于建立房地产信贷统计报表制度的通知文章属性•【制定机关】中国人民银行•【公布日期】1998.02.17•【文号】银发[1998]63号•【施行日期】1998.02.17•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】统计正文中国人民银行关于建立房地产信贷统计报表制度的通知(1998年2月17日银发〔1998〕63号)中国人民银行各省、自治区、直辖市分行,深圳经济特区分行;各国有商业银行,其他商业银行,烟台住房储蓄银行、蚌埠住房储蓄银行,城市合作银行(由当地人民银行转发):为适应房地产信贷业务发展的需要,及时、准确地掌握房地产信贷的发放和回收情况,中国人民银行决定建立房地产信贷统计月报制度,现将有关事宜通知如下:一、从1998年1月1日起,房地产信贷报表由各商业银行总行和中国人民银报送时间为月后15日内。

二、1998年1月和2月份报表,可与3月份报表同时报送。

三、房地产信贷报表包括:房地产信贷月报表、房地产贷款累收累放统计表、个人住房贷款情况统计表和国家安居工程相关数据月报表(银统107号)。

四、各行要按编报说明的要求认真填报,报表中的数字应与有关部门的统计相衔接,力争做到口径一致、准确无误。

五、各行对报表工作要予以充分重视,做到专人负责,定期报送,完整准确。

附一:表一××银行房地产信贷月报表制表:中国人民银行表号:银统116年月单位:亿元─────────────────┬───┬──────────────类别│本月│增减额│├────┬────┬────项目│余额│比上月│比年初│比同期─────────────────┼───┼────┼────┼────一、政策性住房存款││││─────────────────┼───┼────┼────┼────1.城市住房基金││││─────────────────┼───┼────┼────┼────2.单位住房基金││││─────────────────┼───┼────┼────┼────其中:公有住房售房款││││─────────────────┼───┼────┼────┼────3.个人住房公积金││││─────────────────┼───┼────┼────┼────4.住房建设债券││││─────────────────┼───┼────┼────┼────││││─────────────────┼───┼────┼────┼────││││─────────────────┼───┼────┼────┼────││││─────────────────┼───┼────┼────┼────二、自营性房地产存款││││─────────────────┼───┼────┼────┼────1.房地产开发企业存款││││─────────────────┼───┼────┼────┼────2.个人住房存款││││─────────────────┼───┼────┼────┼────││││─────────────────┼───┼────┼────┼────││││─────────────────┼───┼────┼────┼────││││─────────────────┼───┼────┼────┼────││││─────────────────┼───┼────┼────┼────三、各项存款合计││││─────────────────┴───┴────┴────┴────续上表┌──────────────┬──┬───────────┬─────│类别│本月│增减额│本月││├───┬───┬───┼──┬──│项目│余额│比上月│比年初│比同期│累放│累贷├──────────────┼──┼───┼───┼───┼──┼──│一、委托住房贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│ 1.一般委托贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│(1)住房开发贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│(2)单位购建房贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│(3)个人住房贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│ 2.特定委托贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│(1)住房开发贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│(2)单位购建房贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│(3)个人住房贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│二、自营性房地产贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│ 1.房地产开发贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│(1)住房开发贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│其中:安居工程贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│(2)商业用房开发贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│(3)其他房地产开发贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│ 2.个人住房贷款││││││├──────────────┼──┼───┼───┼───┼──┼──│三、各项贷款合计││││││└──────────────┴──┴───┴───┴───┴──┴──负责人:填表人:表二××银行房地产贷款累收累放统计表制表:中国人民银行表号:银统117号年月单位:亿元───────────────┬─────────┬──────────类别│累收│累放├────┬────┼────┬─────项目│1至本月│比去年同│1至本月│比去年同期││期││───────────────┼────┼────┼────┼─────一、委托住房贷款││││───────────────┼────┼────┼────┼─────1.一般委托贷款││││───────────────┼────┼────┼────┼─────(1)住房开发贷款││││───────────────┼────┼────┼────┼─────(2)单位购建房贷款││││───────────────┼────┼────┼────┼─────(3)个人住房贷款││││───────────────┼────┼────┼────┼─────2.特定委托贷款││││───────────────┼────┼────┼────┼─────(1)住房开发贷款││││───────────────┼────┼────┼────┼─────(2)单位购建房贷款││││───────────────┼────┼────┼────┼─────(3)个人住房贷款││││───────────────┼────┼────┼────┼─────二、自营性房地产贷款││││───────────────┼────┼────┼────┼─────1.房地产开发贷款││││───────────────┼────┼────┼────┼─────(1)住房开发贷款││││───────────────┼────┼────┼────┼─────其中:安居工程贷款││││───────────────┼────┼────┼────┼─────(2)商业用房开发贷款││││───────────────┼────┼────┼────┼─────(3)其他房地产开发贷款││││───────────────┼────┼────┼────┼─────2.个人住房贷款││││───────────────┼────┼────┼────┼─────三、合计││││───────────────┴────┴────┴────┴─────表三××银行个人住房贷款情况统计表制表:中国人民银行表号:银统118号年月单位:亿元;万平方米──────┬─┬─┬─┬─┬─────────┬───┬──┬───┬───│余│正│逾│两│贷款方式│ 贷款│1至│ 支持│购房│额│常│期│呆││ 期限│本月│ 购房│平均││贷│贷│贷│││累计││价格项目││款│款│款├─┬─┬─┬───┼─┬─┤贷款├─┬─┤(元│││││保│抵│质│抵押加│最│最│户数│面│套│/平│││││证│押│押│信用保│短│长││积│数│方米││││││││险││││││)──────┼─┼─┼─┼─┼─┼─┼─┼───┼─┼─┼──┼─┼─┼───一、委托贷款││││││││││││││──────┼─┼─┼─┼─┼─┼─┼─┼───┼─┼─┼──┼─┼─┼───其中:一般││││││││││││││委托││││││││││││││──────┼─┼─┼─┼─┼─┼─┼─┼───┼─┼─┼──┼─┼─┼───特定││││││││││││││委托││││││││││││││──────┼─┼─┼─┼─┼─┼─┼─┼───┼─┼─┼──┼─┼─┼───二、自营性贷││││││││││││││款││││││││││││││──────┼─┼─┼─┼─┼─┼─┼─┼───┼─┼─┼──┼─┼─┼───三、合计││││││││││││││──────┴─┴─┴─┴─┴─┴─┴─┴───┴─┴─┴──┴─┴─┴───负责人:填表人:表四国家安居工程相关数据月报表制表:中国人民银行表号:银统107号填报单位:年月单位:万平方米;亿元─┬─┬─┬─┬─┬───┬──┬─────┬─────┬─┬─┬─┬─┬──项│国│实│竣│竣│ 销售│销售│││到│实│逾│呆│呆目│家│际│工│工│ 面积│价格│ 国家投资│ 资金实际│期│际│期│滞│账城│计│开│面│套││(元│计划│到位│应│归│贷│贷│贷市│划│工│积│数││/平│││还│还│款│款│款│建│面││├─┬─┤方米├─┬─┬─┼─┬─┬─┤贷│贷││││设│积│││合│预│)│合│配│银│合│配│银│款│款││││规││││计│售││计│套│行│计│套│行││││││模││││││││资│贷││资│贷││││││││││││││金│款││金│款│││││─┼─┼─┼─┼─┼─┼─┼──┼─┼─┼─┼─┼─┼─┼─┼─┼─┼─┼──││││││││││││││││││││││││││││││││││││─┴─┴─┴─┴─┴─┴─┴──┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴──负责人:制表人:附二:编报说明一、统计范围住房信贷报表均以商业银行总行和中国人民银行分行为单位编报。

2014年1-12月房地产市场运行指标分析

数据来源:国家统计局,国研网行业研究部加工整理

3、全国商品房销售情况

在

加的利好下,商品房成 持续回 。2014年1-12月,商品房销售面积、销

售额降幅均有所收窄。国家统计局发布的数据显示,2014年1-12月,全国商品房销售面积

页码,4/10

数据来源:国家统计局,国研网行业研究部加工整理

三、房地产开发企业资金来源情况

2014年1-12月,房地产开发投资资金来源增速继续回落,首次出现负增长,房地产企 业仍面临较大的资金压力。随着银行房贷放松和销售好转,个人按揭贷款降幅继续收窄。 国家统计局发布的数据显示:2014年1-12月,全国房地产开发企业到位资金121,991.5亿 元,同比下降0.1%,而上年同期为增长26.5%,2014年1-11月为增长0.6%。其中,国内贷款 21,242.6亿元,同比增长8.0%,增幅同比回落25.1个百分点,比2014年1-11月回落1.0个百 分点;利用外资639.3亿元,同比增长19.7%,增幅同比回落13.1个百分点,而比2014年111月提高7.9个百分点;企业自筹资金50,419.8亿元,同比增长6.3%,增幅同比回落15.0个 百分点,比2014年1-11月回落1.9个百分点;其他资金49,689.8亿元,同比下降8.8%,降幅 比2014年1-11月缩小0.5个百分点,而上年同期为增长28.9%。在其他资金中,定金及预收 款30,237.5亿元,同比下降12.4%,降幅比2014年1-11月扩大0.2个百分点,而上年同期为 增长29.9%;个人按揭贷款13,665.5亿元,同比下降2.6%,降幅比2014年1-11月缩小1.6个 百分点,而上年同期为增长33.3%。

2014银行业金融机构信贷产品情况汇总表doc

银行业金融机构信贷产品情况汇总表序号产品名称适用对象简介特点货款条件办理流程农商行1.直补资金担保贷款享受国家直补资金政策,在人民银行征信系统中无不良信用记录的农户。

简称直补保贷款,是以农户本人以以后年度应获得直补资金作为质押担保,向借款人发放的小额贷款。

手续简便、利率优惠、期限灵活、方便快捷1.在信用社服务区内居住,身体健康,诚实守信,有合法稳定的收入来源。

2.享受国家直补政策,自愿以本人以后年度直补资金为本人贷款提供质押担保。

3.直补资金所有权不存在争议。

4.从事的生产经营活动符合国家法律、法规及产业政策。

5.原则上男性借款人年龄+期限《=65周岁,女性借款人年龄+期限《=60周岁,可适当放宽。

客户申请与受—调查评价—审查—审批--签约—放款审核—贷款发放—贷后管理—贷款收回2.土地收益保证贷款《吉林省农村信用社农户类贷款管理办法》中所指的农户。

土地收益保证贷款,是用土地预期收益作为还款根本保证的融资方式。

利率优惠、期限长 1.身体健康,具有完全民事行为能力,在服务区内居住,诚实守信,有合法稳定的收入来源。

2已依法签订《农村土地承包合同》,并登记取得《农村土地承包经营权证》。

3农村农户申请—贷前调查—核定额度—农业发展公司登记—当地经济管理者变更—农业发展公司出具承诺函—贷款审查—贷款审批—签订合同—贷款发放--贷后管理—贷款收回土地承包经营权不存在争议。

4.从事的生产经营活动符合国家法律、法规及产业政策。

5.原则上男性借款人年龄+期限《=65周岁,女性借款人年龄+期限《=60周岁,可适当放宽。

6.无不良记录及不良嗜好。

7.贷款人规定的其他条件。

3.农户消费贷款服务区内有消费资金需求的农户。

简称消费宝贷款,是向农户发放用于生活消费所需资金的贷款。

手续简便、方便快捷 1.具有完全民事行为能力的中华人民共和国公民,期限和借款人年龄之和原则上不超过60周岁。

2.在服务区域内居住一年以上,有固定住所。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

工行

首付30% 基准利率

无

所存月供不 二套首付 超过收入 70%, 客户资料 竣工验收 无效,需 需要面签 并提供 50%, 3套以上不做 利率上浮 审批通过 合格 要身份证 材料原件 外地客户以 15% 及买商铺需 提供佐证 二套首付 70%, 利率上浮 15% 利率上浮 10% 客户资料 竣工验收 需提供身 需要面签 并提供 审批通过 合格 份证 材料原件 需流水

住宅二套房

商业用房

住宅

商业用房

住宅

商业用房 外地客户住宅 提前还款需提 按揭需提供所 南昌内 前一周预约,2 在单位的营业 属本地 个月利息作为 执照复印件。 买商铺事业单 违约金。 位以上工作的 要提供流水。 江西省 商铺可无备案 内 放款,需要流 属本地 水 住房类:针对 港澳居民需提 供固定的工作 单位和收入, 且最近一年个 人所得税证明 。台湾居民: 满足第一条件 外另针对已婚

男65周 岁 女60周 岁

南昌四 县五区

客户办按揭必带材料:身份证,户口,收入证明,流水(工行本地的不要,外地的要单位营业执照),POS单(中行),

男70周 岁,女 65岁

江西省 内属本 地 半年以上可部 分提前还贷, 一年以上可全 部提前还贷, 半年以上需缴 纳一个月违约 金(利息), 需提前预约, 客户在当天提 出收面申请, 10个工作日之 内办理好,最 低3万起还。

首付30% 南昌银行 基准利率

首付 50%,利 率上浮 12%

无

/

男65周 客户资料 需提供身过 份证 材料原件 女60周 岁

男女均 70周岁

男女均 70周岁

南昌四 县五区

必须还款半年 以上,提前还 款无特殊要求 。

交行

首付30% 基准利率

首付 50%,利 率上浮 11%

无

二套首付 70%, 利率上浮 15%

无套数限定

提交竣工 客户资料 需提供身 需要面签 并提供 备案计划 审批通过 份证 材料原件 放款

需流水

男70周 岁,女 65岁

银行贷款相关政策

所在行 住宅 商业用房 手续费 多套政策 (及套数如何认定) 放款要求 客户基本资料 现任军官 是否需要面签 证 有哪些可以楼盘 是否有效 代收? 个人收入 最高限额 贷款年限 (男女分别) 对提前还贷的 本地如 要求 何 (预约时间、 界定 费用、及最低 还款额) 备注

住宅首套房 商业用房 首付 50%,利 率上浮 10% 首付 50%,利 率上浮 10%

男女均 70周岁

男女均 65岁

中行

首付30% 基准利率

无

男65周 岁 女60周 岁

男65周 岁 女60周 岁

招行

首付30% 基准利率

首付 50%,利 率上浮 10%

无

二套首付 70%, 利率上浮 15%

客户资料 可预收验 需提供身 需要面签 并提供 超五千需提 无套数限定 审批通过 收 份证 材料原件 供佐证