T型图

资产负债现金流量表普尔家庭资产象限T型六饼图39页

标准普尔家庭资产象限图使用指南

第三个账户是长期收益账户,也就是保本升值的 钱。一般占家庭资产的40%,为保障家庭成员的 养老金、子女教育金、留给子女的钱等。一定要 用,并需要提前准备的钱。这个账户为保本升值 的钱,一定要保证本金不能有任何损失,所以收 益不一定高,但却是长期稳定的,这个账户最重 要的是专属: 1)不能随意取出使用。养老金说是要存,但是 经常被买车或者装修用掉了; 2)每年或每月有固定的钱进入这个账户,才能 积少成多,不然就随手花掉了; 3)要受法律保护,要和企业资产相隔离,不被 用于抵债。

本人/配偶工资薪酬收入(税后):两个 人的家庭年收入或者企业经营所得收入 利息和分红:主要指存入银行或保险公 司资产的利息和分红之和 资本利得:有低买高卖资产(如股票、

债券、基金、贵金属和房地产等)所获

得的差价收益 租金收入:出租房或铺面所得租金 其他收入:如其他民间投资等收入,金 额不大可以忽略

其他开支

很多时候也正是因为这个账户花销过多,而没 有钱准备其他账户。 特点:追求流动性、牺牲收益性 工具:银行活期存款、货币基金

标准普尔家庭资产象限图使用指南

第二个账户是杠杆账户,也就是保命的钱,一般 占家庭资产的20%,为的是以小博大。专门解决 突发的大额开支。这个账户保障突发的大额开销, 一定要专款专用,保障在家庭成员出现意外事故、 重大疾病时,有足够的钱来保命。这个账户主要 是意外伤害和重疾保险,因为只有保险才能以小 搏大,200元换10万,平时不占用太多钱,用时 又有大笔的钱。这个账户平时看不到什么作用, 但是到了关键的时刻,只有它才能保障您不会为 了急用钱卖车卖房,股票低价套现,到处借钱。 如果没有这个账户,您的家庭资产就随时面临风 险,所以叫保命的钱。 特点:以小博大、规避人身和医疗风险 工具:保障性保险

五张图讲寿功——有无商保对比T型图

五张图讲寿功—— 有无商保对比T型图

内蒙古分公司个人业务培训部

A(社保)

B(社保+商保)Fra bibliotek-10万

-10万

+7万 -3万 +18万 还得15万

自费

+7万 -3万

营养费 床位费 护工费 收入损失

训练话术

1. 有一个A家庭和一个B家庭,很不幸两个家庭面临同样的风险。A家庭有社会保险,而B家庭既 有社会保险又买了商业保险。大家都知道,现在的治疗费用非常昂贵。A家庭花费了10万元, 社保为其报销了7万元还剩余3万元,这个3万元就需要A家庭自费。再看看B家庭,同样花去 10万元,社保为其报销了7万元还剩3万元。但是B家庭购买了18万重大疾病保险,保险公司 赔付了18万。(这个额度在讲解时,可以自行调整)。 2. 我们发现B家庭不但没有花费3万元,还得到15万元,这15万元可以补充康复期间需要的营养 费用。再说,现在的家庭大多是独生子女,不能发生风险的时候让我们的子女丢下手头的工作 来照顾自己吧?因为他们也需要收入,所以还要请护工;同样我们也希望在住院期间可以有更 好的环境更舒适的床位,可能还涉及到床位费的补贴。 3. 所以重疾费用应该包括营养费、治疗费、康复费用、收入损失四个方面,而商业保险可以灵活 地解决这些问题。

五张图讲保险话术教学内容

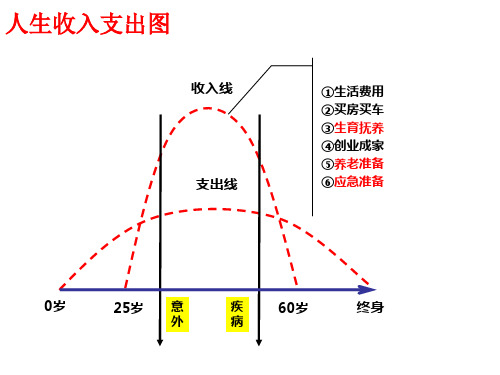

五张图讲保险话术接下来就要说这五张图了:第一张:惯用草帽图怎么画?1.先画一条长长的横线代表人的一生;小话术:这条代表我们的支出线,我们从出生一直到终老,有一条线一直伴随着我们,因为人的一生都需要消费,您认同吗?客户一般会说认同。

2. 在横线上画一个像帽子的虚线;小话术:这条代表我们的收入线,我们赚钱的时间是有限的,大概是25岁到60岁,这期间要赚够我们一生需要花的钱,包括:生活费、用买、买房等费用,生育抚养的费用,创业成家的费用,养老金的准备,还有咱们平时的一些预留储备。

3.在虚线中间画两条向下的箭头;小话术:这两个箭头一个代表疾病,一个代表养老。

一个人无论多有本事,有两个偶然,一个必然是不能控制的。

两个偶然是咱们有可能发生意外或者疾病,一个必然是未来肯定会面临养老问题,所以我们的人生是需要提前规划的。

通过这个草帽图告诉客户,我们这一生都在消费,但是我们赚钱的时间却是有限的。

是25岁到60岁这期间,那如果说这期间发生了意外或者疾病,我们的收入不但不会增加,反而会减少,支出会越来越多,告诉客户需要用有能力的时间赚到的钱,再把风险转移出去。

第二张图:OK理财图画法:先画一个大圆,在用中写上K,让K成为圆的分割线。

小话术:K分成的左边代表着我们的日常开支,占40%到50%;另外的50%分成3份,1/3放在银行里面,因为放在银行使用起来比较方便,但是为什么只能放1/3呢?因为物价上涨的速度高于银行的利息,放的多了,放的久了钱就会缩水,所以只能把少量的钱放在银行,用于零用或者急用。

另外1/3可以做一些常规性的投资,比如说购买股票基金证券等等,或者是房产之类的,就是基本不动的钱。

但是它的收益越高,风险就会越高。

第三张图:车险和保险T型图画法:直接在白纸上写一个大大的“T”,然后就可以解说啦。

小话术:T的左上写上车子,右上写上保险产品,相当于两个账户。

车的下方写上车险,写上价值向下画一个下降的箭头,车的价值是下降的,到报废,账户价值为0;保险这边写上保额,理财价值,现金价值等买保险保终身,财富可传承,价值永留存,给人做保险,身价是越来越高,给车做保险,价值是越来越低的!第四张图:“品”字图画法:先写一个大大的品在上面,里面写银行;左下方写个口,写上医院;右下写个口,写上保险。

T型图PPT

简单简销单销售售法法(保(保险险和和保保守守投投资资)-)-画画图图演示演示

• 业务员: 王哥,首先谢谢你给我时间和你谈谈这个保险概念, 假如有个相对比较保守的投资项目,每月500元钱,差不多一 年6000元钱,假设一年投资回报率3.5%吧,那么假设你30岁 开始投资,你知道60岁能拿到多少钱吗?

• 客户:那应该是平安的那个帐户。

保守投资

500元/月

假定3.5%

30岁

重疾

60岁 31万附近

平安

500元/月

投资 保障

30年后 31万附近

12万 12万

人寿 重疾

谢谢!

新人专属会专题训练之:

保险理念之T型图

话术重点

• 划T型线,左边写保守投资,右边写平安 (先完成左边部分书写,然后才自右边从

“平安”开始书写) • 划的流程由上至下,由左至右 • 每年存6000,即大概500月一个月; • 从30岁到60岁约可得31万多; • 保障户口 : 人寿,重疾各12万元。

• 客户: 没有算过

保守投资

500元/月 假定3.5%

30岁

60岁

简单销售法(保险和保守投资)-画图演示

• 业务员: 我前期算过,大概有31万,每个月放500元在这个帐户, 到你60岁有额外的退休金给你也不错。但是有一个问题,如果很不 幸开这个帐户1年或2年以后发生重疾,这个帐户可以帮助你吗?

• 客户: 不可以。 • 业务员:为什么不可以呢? • 客户:因为交的时间比较短。

保守投资

500元/月

假定3.5%

30岁

重疾

60岁 31万附近

简单销售法(保险和保守投资)-画图演示

业务员:帐户里的钱可能很少,可能只有几千元,那么这个帐户就不可以帮助 你了。那假设投资回报率10%或15%,你看也应该是不可以帮到你吧,因为交 的时间比较短。其实我们平安现在也有一个帐户的概念,就是每个月你存500 元钱进来,然后我帮你开个帐户。第一个帐户是投资,这个跟这个保守投资差 不多,当你60岁的时候大概也可以拿回31万附近。但最特别的就是同时我们可 以给你另外一个保障帐户,保障帐户有2个方面:1)最低12万元的人寿保障, 如果未来不幸发生在我们身上,这个帐户会赔12万元给你的家人,你介意吗? 客户:那不介意。

T型图

保守投资

30岁

平安

约300元/月

“利益”

30岁 保障

300元/月

假定1.5%

50岁 重疾? 65岁

50岁

65岁

10万

人寿

10万

重疾

10万多元

10万多元

备注:前文及上图中的“利益”是指金领建议书中的“生存总利益”。生存总利益包含现金价值 及累积红利。按低档分红演示计算为72066元,按高档分红演示计算为131763元。 该利益 演示基于本公司精算及其他假设,不代表本公司的历史经营业绩,也不代表对本公司未来 经营业绩的预期,红利分配是不确定的。实际分红情况以本公司实际经营状况为准。

业:对啊,其实假如这个回报率有10%或15%应该也不可以帮助你,因为时间 太短了,一年或两年,这个账户也就几千块钱。其实我们平安现在也有 一个“账户”的概念,就是每个月你交300元钱进来,然后平安帮你开两 个“账户” 。第一个“账户”是“利益账户”,你连续交费到50岁停止 ,则到65岁的时候大概也可以拿回10万多。但最特别的就是同时我们可 以给你另外一个保障“账户” ,保障“账户”有两个方面:第一个部分 是10万元的人寿保障,如果未来不幸发生在我们身上,这个“账户”会 赔10万元给你的家人,你觉得怎么样? 客:那好啊。

感谢客户,要求转介绍

业:老陈,我还想你帮我一个小忙。我也想把这么好的方法,那就是“如何用 300元解决10万元应急钱的问题”,和你的好朋友分享一下,你可以介绍

3个朋友给我吗?

激发需求(五讲之讲保险)

业:老陈,你平时都有哪些财务规划呢? 客:我也没做特别的规划,都是把钱放在银行和股票上了。 业:老陈,看来你还是很有理财头脑的。假如有一个保守的投资,每月300元,大 概每年3600元,因为是保守的投资,回报也比较保守,假设1.5%吧。那么你 从30岁开始投资,交费到50岁停止,则到你65岁时,你知道这个保守的投资 账户有多少钱吗? 客:没有算过。 业:我给你算过,大概10万多元,如果对一般人来说有一个账户,比较保守也不用 管,到65岁有10万多也不错吧。但是有一个问题,如果开这个账户1年或2年 以后很不幸发生重大疾病,这个账户可以帮助你吗? 客:应该不可以。 业:为什么不可以呢? 客:因为交的时间比较短。

五张图讲保险话术

接下来就要说这五张图了:第一张:惯用草帽图怎么画?1.先画一条长长的横线代表人的一生;小话术:这条代表我们的支出线,我们从出生一直到终老,有一条线一直伴随着我们,因为人的一生都需要消费,您认同吗?客户一般会说认同。

2. 在横线上画一个像帽子的虚线;小话术:这条代表我们的收入线,我们赚钱的时间是有限的,大概是25岁到60岁,这期间要赚够我们一生需要花的钱,包括:生活费、用买、买房等费用,生育抚养的费用,创业成家的费用,养老金的准备,还有咱们平时的一些预留储备。

3.在虚线中间画两条向下的箭头;小话术:这两个箭头一个代表疾病,一个代表养老。

一个人无论多有本事,有两个偶然,一个必然是不能控制的。

两个偶然是咱们有可能发生意外或者疾病,一个必然是未来肯定会面临养老问题,所以我们的人生是需要提前规划的。

通过这个草帽图告诉客户,我们这一生都在消费,但是我们赚钱的时间却是有限的。

是25岁到60岁这期间,那如果说这期间发生了意外或者疾病,我们的收入不但不会增加,反而会减少,支出会越来越多,告诉客户需要用有能力的时间赚到的钱,再把风险转移出去。

第二张图:OK理财图画法:先画一个大圆,在用中写上K,让K成为圆的分割线。

小话术:K分成的左边代表着我们的日常开支,占40%到50%;另外的50%分成3份,1/3放在银行里面,因为放在银行使用起来比较方便,但是为什么只能放1/3呢?因为物价上涨的速度高于银行的利息,放的多了,放的久了钱就会缩水,所以只能把少量的钱放在银行,用于零用或者急用。

另外1/3可以做一些常规性的投资,比如说购买股票基金证券等等,或者是房产之类的,就是基本不动的钱。

但是它的收益越高,风险就会越高。

第三张图:车险和保险T型图画法:直接在白纸上写一个大大的“T”,然后就可以解说啦。

小话术:T的左上写上车子,右上写上保险产品,相当于两个账户。

车的下方写上车险,写上价值向下画一个下降的箭头,车的价值是下降的,到报废,账户价值为0;保险这边写上保额,理财价值,现金价值等买保险保终身,财富可传承,价值永留存,给人做保险,身价是越来越高,给车做保险,价值是越来越低的!第四张图:“品”字图画法:先写一个大大的品在上面,里面写银行;左下方写个口,写上医院;右下写个口,写上保险。

资产负债现金流量表普尔家庭资产象限T型六饼图

现金流量表黄金公式

家庭现金流量表

收入(年)

金额(元)

本人工资薪酬收入(税后)

配偶工资薪酬收入(税后)

利息和分红

资本利得

租金收入

其他收入

年收入总计 年度结余

日期: 支出(年) 基本生活支出 住房按揭还款 汽车按揭贷款还款 子女教育支出 养老支出

保险费 定期投资 健康/娱乐/休闲费用 其他开支 年支出总计

金额(元)

养老支出&子女教育=保险需求 话术:你看你目前养老方面很缺,此时 不准备,等到什么时候呢?对吧! 那你想你退休的时候,每个月拿多少才 能过上舒适的生活? 这里有个计划介绍给你(切入保险话题)

保费费=年收入*10%

目录

1 2 3 4 5

资产负债表 现金流量表 普尔家庭资产象限图 T型图&六饼图

面谈工具使用指南

面谈组

目录

1 2 3 4 5

资产负债表 现金Байду номын сангаас量表 普尔家庭资产象限图 T型图&六饼图

资产负债表的作用

家庭资产负债表 资产(年)

现金/活期存款 定期存款 债券 基金/股票

人寿保险现金价值 房产(自用) 房产(投资) 住房公积金 其他资产 资产总计 净资产

金额(元)

日期:

负债

金额(元)

负债:指的是对外在其他组织或个人所 承受的经济负担 (未来需要偿还的“债务”)

净资产:净资产=资产总计-负债总值 (除去债务,最后净“家当”)

资产负债表填写指南

家庭资产负债表 资产(年)

现金/活期存款 定期存款 债券 基金/股票

人寿保险现金价值 房产(自用) 房产(投资) 住房公积金 其他资产 资产总计 净资产

编译程序的构造

13.3 GCC的剖析

一.GCC的总体结构 ❖编译器的工作是将源代码(通常使用高级语言编写)翻译成

目标代码(通常是低级的目标代码或者机器语言),在现代 编译器的实现中,这个工作一般是分两个阶段来实现的: ➢第一阶段,编译器的前端接受输入的源代码,经过词法、 语法和语义分析等等得到源程序的某种中间表示方式 ➢第二阶段,编译器的后端将前端处理生成的中间表示方式 进行一些优化,并最终生成在目标机器上可运行的代码

1、中间表示技术 ❖中间表示是在编译程序将高级语言程序翻译为汇编语言或

机器代码的过程中产生的。 ❖在可重定向编译程序的研究中,应提供一种结构良好的中

间表示,这种中间表示应在适当的抽象层次上,向上能支 持多语言的映射,向下能适应多平台转换且宜于进行各种 优化。 2、机器描述技术 ❖研究表明,基于体系结构描述语言详细地指定体系结构是 产生高质量机器级工具的关键技术。

➢第一步:先用A机器的汇编语言或机器语言A书写L1的编 译程序,表示为CAL1A,其T型图如图13.3所示:

➢第二步:再用L1书写L语言的编译程序为CL1LA,其T型图 如图13.4所示

➢第三步:由于最终要求得到CALA,只要把CL1LA经过CAL1A 即可得到CALA。可用图13.5的双层结合T型图表示:

两者的主要区别 ➢在前端和后端的数量上:GCC支持C、C++、Java等7种

源语言和MIPS、ARM等36种体系结构系列。LCC源语言 只支持标准C,后端支持ALPHA、MIPS R3000、 SPARC和x86 ➢在机器描述的能力上:GCC所描述的处理器信息较多,强 于LCC。 ➢在产生代码质量上:GCC经过20~30多遍的优化,大量测 试表明代码的稳定性较好。LCC经过少量的优化,代码质 量也比较可靠。 ➢GCC逐渐成为工业上的主流应用,LCC应用较少,且有被 GCC取代的趋势。

草帽图T型图金刚圈五把金钥匙PPT课件

业务员:我想你帮我一个小忙。我也想把这么好的方法——“用600元 解决20万元应急钱”,和你的好朋友分享一下,你可以介绍3 个朋友给我吗?

金刚圈:收入分配情况了解

① ③

②

40-50% 衣食住行

④

家庭基本

生活支出

⑤

10%左右 人情往来

各种投资 住房、股票、基金、 珠宝等

储蓄

目 的:

⑥

每月收入的5%-15% 家庭保障计划

1、找寻客户的资产及负债状况

2、让客户明确一般家庭都有一小部分收入参加家庭保障计划

“家庭收入分配图”关键句:

1、陈先生,今天我有一个想法想跟您分享。这个是一般人的家庭收入分配图。 2、大概40%-50%是用于衣食住行等基本生活支出,您刚才提到这部分是2000元左右。 3、另外还会有10%左右用于人情往来。 4、然后还会有一点投资,比如股票、住房、基金、珠宝等。(不知道陈先生您现在 的房子是租的还是买的……) 5、一般人的收入里还会每个月存起来一点,不知道陈先生每个月会存多少钱呢? 6、除此之外,一般人一定会用收入的5-15%来做一个家庭的保障计划。

6岁

18 岁 22岁 大学毕业以后的金钱需求量同样是未知的。

①

⑤ 假如我们拿不出来,那影响的将是孩子未来

的前途,但如果用保险的方式将爱作为一种

这是我们的收入线,这个阶段我们需要准备一生要花的钱,包括: 生活费用、买车买房的费用、生育和抚养孩子的费用、孩子长大 后创业和成家的费用、自己的养老费用,应急所需的费用。 业务员:可是,陈先生,你想没想过,我们什么情况下会中断收入呢? 客 户:大概是生病、残疾、失业、破产的情况下吧。 业务员:陈先生,你说的对,这种情况下我们的收入就无法保障了,一旦 我们发生意外或者疾病,支出不但不会减少,反而还会越来越多! 所以说人生是需要提前进行规划的。陈先生,你认同这个说法么? 客 户:这个说法还是挺有道理的。 业务员:我们应该如何去规划人生呢?有个很好的计划与您分享一下,就 是“如何用600元解决20万元应急钱的问题” 。

t图方法解读吸附参数

1.2 参比吸附线(膜厚度方程或模型)、参考样吸附线、实测吸附线和t图

仪器软件通常允许用户建立新模型,为分析不同的化学组成样品提供了方便。如仪器软件提供

的膜厚度方程或模型不能满足需要时,可自行找合适的参考样测试,得到参考样吸附线并添加到仪

器软件中,方便后续同类样品的数据处理。若没有仪器软件则可用插值的方法(详见2.2.1小节)整理

Abstract: The general method and key points of obtaining t-plot with instrument software are introduced. The numerical processing method when there is no suitable film thickness equation and reference adsorption line is selected. The method and skill of converting isotherm adsorption line to t-plot with Origin software interpolation method is discussed.

根据样品情况选用仪器软件已有的或添加的膜厚度方程,也可直接用手工计算参比吸附线。手 工计算前要对相关数据进行适当的转换、插值或规整化处理,目的是将不同坐标中的p/p0的数值按同 一列有规律的指定数值排列,使其可对比、可转换。 2.2.1 对t–p/p0数据的插值计算方法

t是p/p0的函数,可简记为t = f(p/p0),有些函数可以给出具体的数学表达式,如前面提到的膜厚 方程;有些是以反函数形式给出,可记为t = f −1(p/p0);有些情况给不出数学表达式,测试或计算结 果只提供了一些离散数据。对此种情况可采用插值法[10]获得其近似对应数值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

总投资50万

每二年1.98万元,相当于每年0.99万元 租金为 第一个10年:111815+73716=18.5万 20年:262085+195316=45.7万 30年:464036+360124=82.4万

50年:1100186+885569=198.5万 活的越长领的越多(以上数据按中档利益结算) 百年后返还总投资额50万 (60年总投资收益:333.8万中档计算) 撤资不撤股 430.9万高档计算)

越来越低,时断时续,操心

变换现金不卖房

预约认购: 小小户型:10万 小户型:30万 中户型:50万 大户型:100万 别墅型::10万

每年 10万,5年合计:50万 没有银行按揭利息

无税(无房产1.5%地税)

无须装修

税收 装修

总投资

长期收益评 估 (房产不考 虑租不出去 和租金下跌 的情况)

15+62+3+税≥80万

每年 1.5万 第一个10年15万 第二个10年15万 第三个10年15万 …… 40年后 房子价值多少? 再20年……房子破旧不堪……

项目 投资额 首付 10 年分期付 款

房产投资出租----固定房产

金融房产

购买价值50万的房子(假使是 商品房)

50 万×30%=15万 每年35万/10年+35×7.83%×10年利 息(大约5.6万/年) 合计:35万+2.1427405 万×10年 =62.405万 印花税0.1%、契税:1.5% 出租前简单装修,备基本家电 :3万

8万

取暖费:2500元/年 装修费: 5 万 家具: 1 万

将 来

遗产税 人工经营费/折旧

1

比如:投资一套50万的房产

房地产 VS 金融房产

全款 :50万 物业费:1000元 取暖费:1500元 简单装修:3万 总费用:53万 维修、折旧不考虑;租房的 精力不考虑; 出租:1.5万/年 20年:30万 40年:60万 房子破旧不堪,操心 70年:产权收回 首付:99748元 时间:五年,不用付利息,每年的 投资金额固定 无需其他费用 不需要花时间管理 不用担心房子因年份长而贬值 总投入:49.87万 总收入(投资收益): 20年:26.2万+19.6万=45.8万 40年:73.5万+58.3万=131.8万 60年总价值:334万 80年总价值:620万

王先生

(30岁)

商品房 120m2 (50万) 2% 契税: 印花税 开口费: 1 万 物业费:1000元/年 1万 金融房(50万) 投资50万 20年总收益: 固定房租:26.2 万 浮动房租:21万(中) 37万(高) 总投资回报: 46.1万+26.2万+21万=93.3万 物业税 (现金价值) 增值100%等于2套房子 避税,避债,撤资不撤股