丁字账模板

合集下载

丁字帐、科目汇总表6月

销售费用 贷方

25,205.21

借方

5,000.00 514.80 209.00 171.00 207.60 41.00 5,629.50 12,386.00 518.00 528.31

借方

4,900.00 300.00 886.00 737.50 40.00 300.00

贷方

7,163.50

194,308.00

应收账款 借方

20,000.00 5,250.00 6,900.00 18,250.00

贷方

67,817.50

贷方

-67,817.5067,817.5050,400.00

-

财务费用 借方

66.69

应交税金 贷方

66.69

借方

贷方

66.69

66.69

-

-

其它应交款 借方 贷方

主营业务税金及附加 借方 贷方

制造费用 贷方

100,465.88

100,119.52

100,465.88

-

-

-

-

长期待摊费用 借方 贷方

低值易耗品 借方 贷方 借方 贷方

-

-

-

-

-

-

借方合计 贷方合计 自动计算差额数

713,786.87 713,786.87 -

主营业务成本 借方

45,471.50 21,967.00 379.00

借方

34,000.00 800.00 500.00 500.00 2,600.00

贷方

127,032.00 300.00 2,600.00

40,756.57

35,517.00

59,184.00

21,967.00

财务管理-会计报表-丁字账户 精品

贷方

补贴收入

借方

#REF!

贷方

营业外收入

借方

#REF!

贷方

主营业务成本

借方

#REF!

贷方

主营业务税金及附加 借方

#REF!

贷方

其他业务支出

借方

#REF!方

管理费用

借方

#REF!

贷方

财务费用

借方

#REF!

贷方

营业外支出

借方

#REF!

贷方

所得税

借方

#REF!

贷方

以前年度损益调整 #REF! 内部往来 #REF! 机械作业 #REF! #REF! #REF! #REF! #REF!

0.00 0.00 0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00

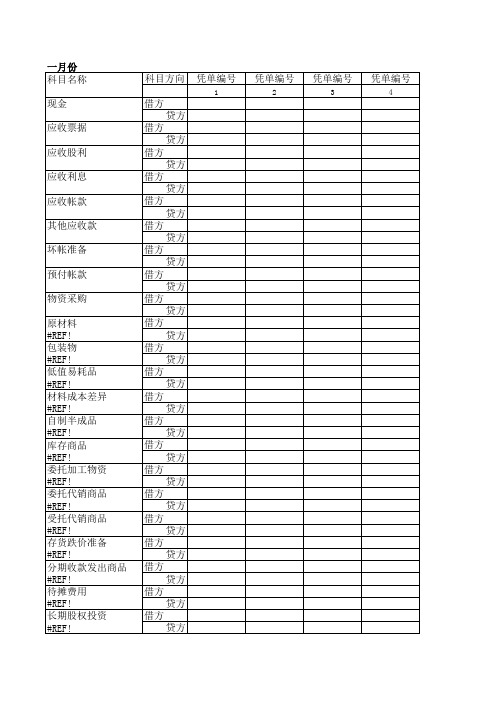

一月份 科目名称

现金

应收票据

应收股利

应收利息

应收帐款

其他应收款

坏帐准备

预付帐款

物资采购

原材料 #REF! 包装物 #REF! 低值易耗品 #REF! 材料成本差异 #REF! 自制半成品 #REF! 库存商品 #REF! 委托加工物资 #REF! 委托代销商品 #REF! 受托代销商品 #REF! 存货跌价准备 #REF! 分期收款发出商品 #REF! 待摊费用 #REF! 长期股权投资 #REF!

借方 贷方

借方 贷方

借方 贷方

借方 贷方

借方 贷方

凭单编号 凭单编号 凭单编号 凭单编号 凭单编号 凭单编号

5

6

7

8

9

10

凭单编号

11

凭单编号

12

凭单编号

13

丁字账

现金50000银行存款200000

应收账款—A公司100000

实收资本—王麻子300000

本年利润50000

该月经济业务如下:

1、提现2万

2、现金购买办公用品200元

3、现金收回A公司应收账款1万

4、结转损益

分录分别为:

1、借:现金20000

贷:银行存款20000

2、借:管理费用—办公费200

贷:现金200

“T”形账=丁字帐

会计科目

期初余额:期初余额:

本期发生额本期发生额

明细明细

本期借方合计:本期贷方合计:

期末余额: 期末余额:

会计科目

期初余额:30000

50000(1)20000(3)

10000(2)10000(4)

本期借方合计:60000本期贷方合计:30000

期末余额:60000

假设某公司某月会计科目的期初余额如下:

3、借:现金10000

贷:应收账款—A公司10000

4、借:本年利润200

贷:管理费用—办公费200

库存现金

期初:50000

20000(1)200(2)

10000(3)

借方合计:30000贷方合计:200000

20000(1)

借方合计: 0贷方合计:20000

期末:180000

应收账款

期初:100000

10000(3)

借方合计: 0贷方合计:10000

期末:90000

管理费用

200(2)200(4)

借方合计:200贷方合计:200

本年利润

期初:50000

200(4)

借方合计:200贷方合计:0

期末:48000

应收账款—A公司100000

实收资本—王麻子300000

本年利润50000

该月经济业务如下:

1、提现2万

2、现金购买办公用品200元

3、现金收回A公司应收账款1万

4、结转损益

分录分别为:

1、借:现金20000

贷:银行存款20000

2、借:管理费用—办公费200

贷:现金200

“T”形账=丁字帐

会计科目

期初余额:期初余额:

本期发生额本期发生额

明细明细

本期借方合计:本期贷方合计:

期末余额: 期末余额:

会计科目

期初余额:30000

50000(1)20000(3)

10000(2)10000(4)

本期借方合计:60000本期贷方合计:30000

期末余额:60000

假设某公司某月会计科目的期初余额如下:

3、借:现金10000

贷:应收账款—A公司10000

4、借:本年利润200

贷:管理费用—办公费200

库存现金

期初:50000

20000(1)200(2)

10000(3)

借方合计:30000贷方合计:200000

20000(1)

借方合计: 0贷方合计:20000

期末:180000

应收账款

期初:100000

10000(3)

借方合计: 0贷方合计:10000

期末:90000

管理费用

200(2)200(4)

借方合计:200贷方合计:200

本年利润

期初:50000

200(4)

借方合计:200贷方合计:0

期末:48000

丁字账样版

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

0 应付股利

0

0 其他应付款

0

0 代理业务负债

0

0 递延收益

0

0 长期借款

0

0 应付债券

0

0

0

0

0

0

0

未确认融资费用

专项应付款

递延所得税负债

0 套期工具

0

0 被套期项目

0

0 股本

0

0 盈余公积

0

0 本年利润

0

0 利润分配

0

0 生产成本

0

0 制造费用

0

0 劳务成本

0

0 主营业务收入

0

0 其他业务收入

0 材料成本差异

0

0 库存商品

0

0 发出商品

0

交易性金融负债 应付票据 应付帐款 预收帐款 0 0 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 代理业务负债 预计负债 递延收益 0 长期借款 应付债券 长期应付款 未确认融资费用 专项应付款 递延所得税负债 衍生工具 套期工具 被套期项目 股本 资本公积 盈余公积 本年利润 利润分配 0 库存股 生产成本 制造费用 劳务成本 研发支出 主营业务收入 其他业务收入 公允价值变动损益 投资收益 营业外收入 主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 营业外支出 所得税费用 以前年度损益调整

丁字帐,汇总表

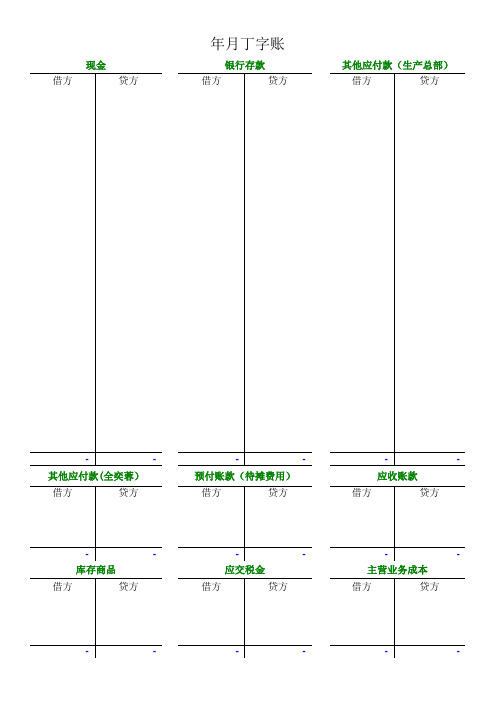

年月丁字账

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

财务费用 贷方 借方

本年利润 贷方

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

-

-

-

-

-

-

短期借款 借方 贷方 借方

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

财务费用 贷方 借方

本年利润 贷方

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

-

-

-

-

-

-

短期借款 借方 贷方 借方

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

丁字账余额表

四、汇率变动对现金的影响

五、现金及现金等价物净增加额

年初货币资金

年末货币资金

金额

-

-

-

-

-

-

-

-

-

-

-

二、投资活动产生的现金流量: 短期投资所收到的现金(减:增加) 取得投资收益所收到的现金 其他与投资活动有关的现金 构建固定资产所支付的现金

无形、递延资产所支付的现金 其他与投资活动有关的现金 投资活动产生的现金流量净额

三、筹资活动产生的现金流量 借款所收到的现金 举债所收到的现金 其他与筹资活动有关的现金 分配股利所支付的现金 筹资活动产生的现金流量净额

现金流量表

项

目

一、 经营活动产生的现金流量

净利润

加:记提的资产减值准备

固定资产折旧

递延、无形资产摊销

ห้องสมุดไป่ตู้待摊费用减少(减:增加)

预提费用增加(减:减少)

固定资产报废损失

投资损失(减:收益)

递延税款待项(减:借项)

存货的减少(减:增加)

经营性应收项目的减少(减:增加)

经营性应付项目的增加(减:减少)

其他

经营活动产生的现金流量净额

丁字帐—科目汇总表

其他应付款—工资

2000.00

5

2000.00

0.00 2000.00

主营业务收入

230989.89

12

2000.00 2000.00

管理费用—财务费用

0.00

230989.89 230989.89

银行存款

0.00 140.5

银行存款

0.00

0.00

银行存款

0.00

0.00

0.00

库存商品 227470.05

主营业务收入 14756.46

12743.36

0.00

12743.36

0.00

14756.46 (14756.46)

财务费用-手续费

12

15.00

5.50

17

10.50

18

1.75

19

6.00

其他应收款—联合 20 49000.00 15

38.75

0.00 38.75

49000.00

其他应收款-森源达

1656.64

1918.34

1656.64

1918.34 261.70

其他应收款—联合

其他应收款—森源

17 7004000.00

11

0.00 49000.00

7004000.00

0.00

7004000.00

预收账款—安泰隆

38981.55

15

应付工资

5

2000.00

38981.55 38981.55

丁字帐

现金

2

16674.80 2400.00

14400.00

3

6

7

8

9

10

模板 丁字账户

合

合

合计

0 合计

0

计

0计

0 合计

0 合计

0

递延所得税资产

短期借款

应付账款

合

合

合计

0 合计

0

计

0计

0 合计

0 合计

0

预收账款

应付职工薪酬

应交税费

合

合

合计

0 合计

0

计

0计

0 合计

0 合计

0

应付股利

其他应付款

长期借款

合

合

合计

0 合计

0

计

0计

0 合计

0 合计

0

递延所得税负债

实收资本

盈余公积

合

合

计

0计

0 合计

0 合计

0

营业税金及附加

销售费用

管理费用

合

合

合计

0 合计

0

计

0计

0 合计

0 合计

0

财务费用

资产减值损失

营业外支出

合

合

计

0计

0 合计

0 合计

0

所得税费用

合

合

合计

0 合计

0

计

0计

0

0 合计

0 合计

0

存货跌价准备

合计

0 合计

长期股权投资

合

合

0

计

0计

0 合计

0 合计

0

投资性房地产

投资性房地产累计折旧

合

合

合计

0 合计

0

计

0计

0 合计

0 合计

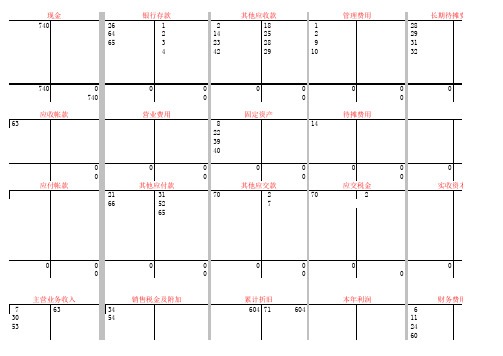

丁字帐下载!能自动生成科目汇总表、资产负...

固定资产 14

待摊费用

0 其他应交款 2 7

0 0 70

0 应交税金 2

0 0

0 实收资本

应付帐款 21 66

0

0 0

0

0 0

0

0 0

0 0

0

7 30 53

主营业务收入 63

销售税金及附加 34 54

累计折旧 604 71

本年利润 604 6 11 24 60

财务费用

0 长期投资 26

0 0

0 主营业务成本 31

现金 740

26 64 65

银行存款 1 2 3 4

2 14 23 42

其他应收款 18 25 28 29

管理费用 1 2 9 10 28 29 31 32

长期待摊费用

740

0 740

0

0 0

0

0 0

0

0 0

0

应收帐款 63

营业费用 8 22 39 40 0 0 0 其他应付款 31 52 65 0 0 70

摊费用

0 0

0 0

资本

0 0

费用

0 0

商品

0 0

0 0

604 预付帐款

604

0 低值易耗品 3 17 50

0 0 5 6 12

0 库存商品

0

0

0 0

0

0 0

0

0 0

0

蓝色的字说明你的凭证没有做,或是漏登了;这个表有些公式不全,有些科目没有设置公式,做的 时候要注意下,没有的科目可以自己增加,也可以用别的不用的科目代替,但要记得改公式,所有 的都要改,要不数字就会有问题。我这做的是11月份的,就是把你的科目汇总表的余额复制过来 了,只录了11月份的凭证,就可以了。你按我的丁字帐,对你做的凭证,看是不是都有,借贷方向 有没有做错,对一个,钩一个。

会计丁字帐

借

本期发生额

实收资本 期初余额 (1) 0 本期发生额 期末余额

贷 15万 10万 10万 25万

借 (3) 本期发生额

应付职工薪酬 期初余额 0.8万 0.8万 本期发生额 期末额

贷 0.8万 0 0

借 期初余额 (6) 本期发生额 期末余额

6万 6万

期初余额 (7) 本期发生额 期末余额

应收账款 0 6万 6万 6万

借 期初余额 (1)

本期发生额 期末余额 借 (2) 本期发生额

银行存款 贷 15.5万 10万 (2) 3万 (3) 0.8万 (4) 0.5万 (5) 10万 10万 本期发生额 14.3万 11.2万 应付账款 期初余额 3万 (6) 3万 本期发生额 期末余额 库存商品 5万 5万 (8) 4万 本期发生额 4万 贷 3万 5万 5万 5万 贷

期初余额 期末余额

其它预付款 0.25万 0.25万

借 期初余额 (8) 本期发生额

主营业务收入 0 6万 (7) 6万 本期发生额

贷 6万 6万

借 (4) 本期发生额

低值易耗品 0.5万 0.5万 本期发生额

贷 0

(5) 本期发生额

交易性金融资产 10万 10万 本期发生额

0

财务会计常用表格-自动计算丁字账、余额表及财务报表

现金

借方

贷方

20XX年8月丁字账

银行存款

借方

贷方

营业费用

借方

贷方

-

-

其他应付款

借方

贷方

-

-

预付账款

借方

贷方

-

-

应收账款

借方

贷方

-

-

库存商品

借方

贷方

-

-

应交税金

借方

贷方

-

-

Hale Waihona Puke 主营业务成本借方贷方

-

-

主营业务收入

借方

贷方

-

-

财务费用

借方

贷方

-

-

本年利润

借方

贷方

-

-

累计折旧

借方

贷方

-

-

其他应收款

借方

贷方

-

-

预提费用

借方

贷方

-

-

管理费用

借方

贷方

-

-

预收账款

借方

贷方

-

-

应付账款

借方

贷方

-

-

应付工资

借方

贷方

-

-

利润分配

借方

贷方

-

-

其他应交款

借方

贷方

-

-

所得税

借方

贷方

-

-

营业外支出

借方

贷方

-

-

固定资产

借方

贷方

-

-

短期借款

借方

贷方

-

-

制造费用

借方

贷方

-

借方

贷方

20XX年8月丁字账

银行存款

借方

贷方

营业费用

借方

贷方

-

-

其他应付款

借方

贷方

-

-

预付账款

借方

贷方

-

-

应收账款

借方

贷方

-

-

库存商品

借方

贷方

-

-

应交税金

借方

贷方

-

-

Hale Waihona Puke 主营业务成本借方贷方

-

-

主营业务收入

借方

贷方

-

-

财务费用

借方

贷方

-

-

本年利润

借方

贷方

-

-

累计折旧

借方

贷方

-

-

其他应收款

借方

贷方

-

-

预提费用

借方

贷方

-

-

管理费用

借方

贷方

-

-

预收账款

借方

贷方

-

-

应付账款

借方

贷方

-

-

应付工资

借方

贷方

-

-

利润分配

借方

贷方

-

-

其他应交款

借方

贷方

-

-

所得税

借方

贷方

-

-

营业外支出

借方

贷方

-

-

固定资产

借方

贷方

-

-

短期借款

借方

贷方

-

-

制造费用

借方

贷方

-

(丁字账)录入凭证即自动计算财务报表(科目汇总余额平衡表、资产负债表、损益表和现金流量表)

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

-

-

-

-

-

20012年3月丁字账

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方

-

-

-

-

主营业务收入 借方 贷方 借方

财务费用 贷方 借方

本年利润 贷方

-

短期借款 借方 贷方 借方

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

实收资本 借方 贷方 借方合计 贷方合计

丁字帐模板

固定资产 贷方

-

-

-

-

-

-

短期借款 借方 贷方 借方

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

借方合计 贷方合计

自动计算差额数

-

-

财务费用 贷方 借方

本年利润 贷方

-

-

-

-

-Leabharlann 贷方累计折旧 借方 贷方其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

年月丁字账

现金 借方 贷方 借方 银行存款 贷方 其他应付款(生产总部) 借方 贷方

-

-

-

-

-

-

其他应付款(全奕蓉) 借方 贷方

预付账款(待摊费用) 借方 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

丁子帐

0.00

0.00

0.00

应收账款 贷方

2211.00 93406.00

借方合计 贷方合计

自动计算差额数

799113.78 799113.78

0.00

95617.00

管理费用 贷方

1422.22

1422.22

应交税金 贷方 20710.17

466.40

21176.57

产品销售税金及附加 贷方

321.43

营业外支出 借方 贷方 借方

短期借款 贷方 借方

0.00

0.00

0.00

0.00

0.00

借方

贷方

借方

贷方

借方

0.00

0.00

0.00

0.00

0.00

借方

贷方

借方

贷方

借方

0.00

0.00

0.00

0.00

0.00

借方

贷方

借方

贷方

借方

0.00

0.00

0.00

0.00

0.00

借方

贷方

借方

贷方

借方

0.00

0.00

321.43 长期待摊费用 贷方

337.25

337.25

预付账款 贷方

0.00

贷方

0.00

贷方

0.00

贷方

0.00

贷方

0.00

贷方

0.00

94795.00

211508.25

126486.60

制造费用 借方

14688.30 270.50 14958.80

财务费用 贷方 借方

183.75 183.75

五大类账户的六种丁字账户结构图

五大类账户的六种丁字账户结构图资产类账户资产类科目:库存现金银行存款交易性金融资产应收账款应收票据原材料库存商品固定资产累计折旧无形资产…………借方资产类科目贷方资产类账户的三个要点:1、“借”表示增,“贷”表示减;2、余额一般在借方3、期末余额= 期初余额+ 本期借方发生额- 本期贷方发生额负债类账户负债类科目:短期借款应付账款应付票据应付职工薪酬应交税费其他应付款长期借款应付债券长期应付款…………借方负债类科目贷方负债类账户的三个要点:1、“贷”表示增,“借”表示减;2、余额一般在贷方3、期末余额= 期初余额+ 本期贷方发生额- 本期借方发生额所有者权益类账户所有者权益类科目:实收资本资本公积盈余公积本年利润利润分配…………借方所有者权益类科目贷方负债类账户的三个要点:1、“贷”表示增,“借”表示减;2、余额一般在贷方3、期末余额= 期初余额+ 本期贷方发生额- 本期借方发生额成本类账户成本类科目:生产成本制造费用劳务成本…………借方成本类科目贷方成本类账户的三个要点:1、“借”表示增,“贷”表示减;2、余额一般在借方3、期末余额= 期初余额+ 本期借方发生额- 本期贷方发生额损益类账户(1)收入类账户收入类科目:主营业务收入其他业务收入营业外收入投资收益…………借方收入类科目贷方(期末无余额)收入类账户的三个要点:1、“贷”表示增,“借”表示减;2、期末一般无余额(2)费用类账户费用支出类科目:主营业务成本营业税金及附加其他业务成本销售费用管理费用财务费用营业外支出所得税费用…………借方费用类科目贷方(期末无余额)费用类账户的三个要点:1、“借”表示增,“贷”表示减;2、期末一般无余额总结:借方会计科目贷方。