日本东京交易所官方月报(2010年3月)

日本瑞穗证券公司错误交易指令事件分析

日本瑞穗证券公司错误交易指令事件分析宋晓东 陈加赞一、事件回顾2005年12月8日是J-COM公司在东京证券交易所创业板上市首日。

上午9:27,瑞穗证券公司大宗交易部的一名交易员将“以610,000日元的价格出售1股J-COM股票”误输入为“以1日元价格出售610,000股J-COM公司股票”。

2分钟之后,该交易员的助理发现了这一问题,于是该交易员与其助理马上向东京证券交易所的计算机连续三次发出了撤单指令,但均被交易所主机拒绝。

上午9:29,负责交易监控的东京证券交易所市场中心一位高管人员发现了这一异常卖单后,立即致电瑞穗证券公司证券部询问此卖单是否有问题,并要求其尽快回电。

但瑞穗证券公司相关工作人员却记错了该高管的电话号码,没能够及时给交易所回电。

交易所市场中心虽然有暂停交易的权利,但是在没有得到瑞穗证券公司答复的情况下,不敢贸然采取行动。

上午9:31,瑞穗证券公司证券交易部确认该指令不是由该部门发出的,而是由大宗交易部发出的。

于是瑞穗证券公司证券交易部一位高管再次试图通过交易所交易终端撤销该指令,但又被交易所主机拒绝。

上午9:35,东京证券交易所市场中心相关人员再次致电瑞穗公司证券部询问该笔委托情况,瑞穗证券公司证券部确认此单系误操作,而且撤单申请被拒绝,并请求东京证券交易所为其撤销此卖单。

但东京证券交易— 1 —所研究后认为,他们不能代瑞穗证券公司进行撤单,须由瑞穗证券公司自行解决这一问题。

与此同时,J-COM公司股票一路暴跌。

这一错误的卖单在跌停板(572,000日元)价位全部成交。

由于J-COM公司实际发行股票数量只有14,500股,瑞穗证券公司预约售出的股票数量是其发行量的42倍,属于卖空行为,因此瑞穗证券公司必须大量买入J-COM公司股票,以补足其卖空的数量。

上午9:37,瑞穗证券公司决定买入J-COM股票。

于是J-COM公司股票价格又一路被拉升至涨停板(772,000日元),但直至当天交易结束,仍有96,236股未能购回。

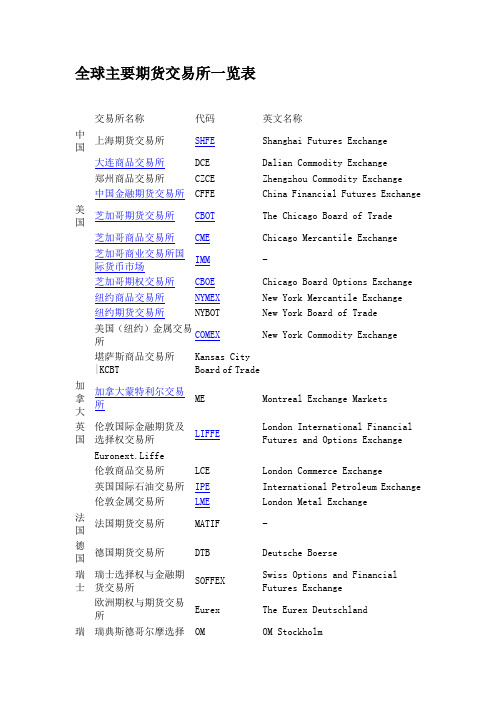

全球主要期货交易所一览表

全球主要期货交易所一览表交易所名称代码英文名称中国上海期货交易所SHFE Shanghai Futures Exchange大连商品交易所DCE Dalian Commodity Exchange郑州商品交易所CZCE Zhengzhou Commodity Exchange中国金融期货交易所CFFE China Financial Futures Exchange 美国芝加哥期货交易所CBOT The Chicago Board of Trade芝加哥商品交易所CME Chicago Mercantile Exchange芝加哥商业交易所国际货币市场IMM-芝加哥期权交易所CBOE Chicago Board Options Exchange 纽约商品交易所NYMEX New York Mercantile Exchange纽约期货交易所NYBOT New York Board of Trade美国(纽约)金属交易所COMEX New York Commodity Exchange堪萨斯商品交易所|KCBT Kansas City Board of Trade加拿大加拿大蒙特利尔交易所ME Montreal Exchange Markets英国伦敦国际金融期货及选择权交易所LIFFELondon International FinancialFutures and Options Exchange Euronext.Liffe伦敦商品交易所LCE London Commerce Exchange英国国际石油交易所IPE International Petroleum Exchange 伦敦金属交易所LME London Metal Exchange法国法国期货交易所MATIF -德国德国期货交易所DTB Deutsche Boerse瑞士瑞士选择权与金融期货交易所SOFFEXSwiss Options and FinancialFutures Exchange欧洲期权与期货交易所Eurex The Eurex Deutschland瑞瑞典斯德哥尔摩选择OM OM Stockholm典权交易所西班牙西班牙固定利得金融期货交易所MEFFRF MEFF Renta Fija西班牙不定利得金融期货交易所MEFFRV MEFF Renta Variable日本日本东京国际金融期货交易所TIFFEThe Tokyo International FinancialFutures Exchange日本东京工业品交易所TOCOM The Tokyo CommodityExchange日本东京谷物交易所 TGE The Tokyo Grain Exchange日本大阪纤维交易所 OTE -日本前桥干茧交易所 MDCE -新加坡新加坡国际金融交易所SIMEXSingapore International MonetaryExchange新加坡商品交易所SICOM Singapore Commodity Exchange澳洲澳洲悉尼期货交易所SFE Sydney Futures Exchange新西兰新西兰期货与选择权交易所NZFOE New Zealand Futures & Options香港香港期货交易所HKFE Hong Kong Futures Exchange台湾台湾期货交易所TAIFEX Taiwan Futures Exchange南非南非期货交易所SAFEX SouthAfrican Futures Exchange 韩国韩国期货交易所KOFEX -韩国韩国证券期货交易所KRX -。

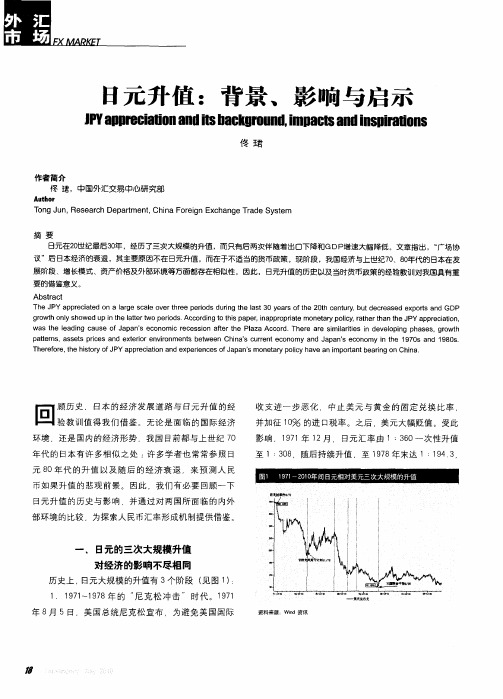

日元升值:背景、影响与启示

grwt l h o honys owe p i h t er s Ac or n ot i ap ,i p opr t o et ypoiy atertant e J d u nt e l erwo p i c digt hsp er na pr i e m n ar l ,r h h h PY pr it n at t od a c ap ecai o

至 1l 0 ,随后持续升值 .至 17 8 3 8年末达 1: , 9 14 3 9

日元升值 的历史与影响 ,并通过对两 国所面临的 内外 部环境的比较 ,为探 索人民币汇率形成机制提供借鉴。

唾豳 目

l

嬲

l

I

’

一

日元的三次大规模升值 对经济的影响不尽相同

日元的后两次 升值期 间 .都伴随着 日本出 1不 同 3 程度的下降和 G P D 增速的放缓 ( 见图 2 和图 3 。9 5 , )18 年

日本 出 E额 仍 为 正 增 长 ,但 1 8 l 6年 下 降 了 1 .9 , 9 8% 5

t . 。

.

7 年累计升值 8 8 5 2 %。

2 5 8 年 的 “ 场 协议 ” .18 -1 7 9 9 广 时代 。 9 5 9 , 18 年 月 美 国 、 日本 、前 联 邦德 国 、法 国 、英 国五 个 发 达 工 业 国 家 财 政部 长及 五 国 中央 银 行 行 长 在 纽 约 广 场 饭 店 举 行 会 议 ,达 成 五 国政 府 联 合 干预 外 汇市 场 、使 美 元 对

要 的借 鉴意义 。

Ab t c sr t a

The J PY ppecaed ona l ge s ae o ert r er s d ig t e ls 0 y ar ft e 2 t enur b tde r a d e pot n a r it ar c l v hee p i ur h a t3 e s o h 0 h c t y u c e se x rs a d GDP od n

GDP的产业结构

3-3-a 経済活動別国内総生産(産業大分類別)(名目,実質,デフレーター) -平成2年基準(68SNA)(昭和30年~平成10年)3-3-a Gross Domestic Product Classified by Economic Activities (Major Industry Group)(At Current Prices, At Constant Prices, Deflators) - 68SNA, Benchmark year = 1990 (1955--1998) (単位 金額 10億円)(平成2年基準)At Constant Prices (At market prices in calendar year of 1990)昭和30年 195541,457.18,863.9318.76,677.74,428.5860.7 31 195644,493.98,635.4387.87,809.84,679.0976.4 32 195748,606.48,938.6436.28,673.85,259.11,144.3 33 195852,007.99,254.5451.28,989.76,002.41,286.9 34 195956,416.29,975.0455.510,042.36,500.71,467.6 35 196063,601.610,263.0541.211,777.18,299.81,589.3 36 196170,716.510,607.1544.314,259.79,276.51,807.3 37 196275,690.610,609.0616.115,462.710,255.61,908.3 38 196381,821.810,264.8625.018,430.211,008.52,192.4 39 196490,259.710,457.0696.621,414.712,313.32,486.1 40 196595,079.510,418.6735.122,437.913,091.32,838.0 41 1966105,146.610,757.3865.525,384.313,851.13,164.8 42 1967117,246.910,794.4775.229,691.614,185.23,483.5 43 1968131,145.010,360.9807.533,854.816,219.24,010.4 44 1969148,469.910,272.2916.439,077.319,033.24,539.3 45 1970165,122.99,297.11,005.544,976.422,997.24,943.9 46 1971174,264.58,801.31,056.347,057.824,476.25,526.8 47 1972191,315.810,024.51,093.351,509.326,322.95,663.3 48 1973207,699.010,710.01,156.258,442.528,255.25,664.8 49 1974203,627.610,448.4995.856,194.226,324.65,680.1 50 1975208,726.110,445.9946.655,832.928,789.66,293.6 51 1976216,680.69,866.71,119.560,701.727,823.66,546.8 52 1977224,767.19,659.31,228.362,878.027,472.16,336.5 53 1978234,350.09,671.71,222.364,587.529,921.96,634.7 54 1979250,915.39,804.61,173.069,779.031,283.47,342.3 55 1980262,544.29,378.71,288.074,146.130,701.77,459.3 56 1981272,328.59,485.81,238.577,469.831,912.37,591.4 57 1982280,279.59,951.51,285.580,818.131,164.48,086.4 58 1983288,354.810,126.31,202.283,490.228,863.78,600.8 59 1984302,083.010,515.71,099.689,621.528,822.08,725.1 60 1985318,836.910,486.31,044.895,718.129,600.29,395.8 61 1986325,991.810,438.31,049.594,229.830,928.29,298.7 62 1987343,048.110,799.0971.998,612.934,352.59,465.7 63 1988365,770.510,502.4976.4106,506.437,909.19,976.4(平成2年基準)Deflators (Base year = Calendar year of 1990)昭和30年 195519.218.851.735.78.523.0 31 195620.218.552.037.88.922.2 32 195721.419.755.040.29.421.2 33 195821.119.351.339.09.822.7 34 195922.219.347.842.510.023.2 35 196023.920.545.547.010.825.6 36 196126.222.544.348.411.928.2 37 196227.624.243.648.713.331.7 38 196329.426.941.447.714.731.5 39 196431.127.743.148.615.331.4 40 196532.831.045.049.416.531.3 41 196634.433.446.749.617.631.3 42 196736.538.354.451.819.231.3 43 196838.541.558.454.420.731.4 44 196940.043.360.056.222.531.8 45 197042.648.361.758.724.631.5 46 197144.248.660.060.426.730.6 47 197246.350.460.662.029.531.6 48 197352.462.371.167.734.934.3 49 197462.771.895.180.344.537.9 50 197566.577.982.080.249.747.7 51 197672.189.975.384.254.555.4 52 197776.997.378.088.158.271.0 53 197881.397.690.393.762.075.4 54 197982.698.1105.792.967.168.4 55 198085.494.3105.894.773.388.2 56 198188.195.7103.096.776.997.3 57 198290.292.892.497.179.595.5 58 198391.694.089.197.980.6102.2 59 198493.394.791.799.683.2109.4 60 198594.597.491.798.985.7109.7 61 198696.396.391.5101.787.8121.3「デフレーター」の昭和45年~59年については,3-3-b表の数値とは異なる。

历次股灾的回顾和启示

6

1989年日本股灾,迟到的救市

随着股市的下跌,经济的下滑和地价的下降,日本的泡沫经济崩溃了,随着危机的进一步加深,众多银 行和金融机构面临生存危机,甚至破产倒闭。面对股市的大跌,日本政府在 1995 年前按照传统的危机处 理方式来被动解决金融机构出现的问题,日本货币当局重新转向扩张性的货币政策,连续降低利率(在随 后失去的十年中,利率降低到零)增加货币供应,但是收效甚微。日本政府也采取了扩张性的财政政策来 稳定股市和经济,但力量太小,几无成果。日本政府直到 1998 年10月才宣布开始直接将资金注入到问题 金融机构中,市场对于救援计划的反应非常正面,日本的银行股在救援计划公布后三个月内上涨 20%、 一年后上涨 88%,直接注资的救援效果较先前宽松货币政策,或是刺激财政方案来得直接,但到此时, 日本经济已经度过了“失去的十年”,救市效果不能称之为好。 日本金融危机发生后直到 1998 年才出台 大规模的救市政策,最终整体花费成本占总体经济 GDP 的 13%,居历次金融危机之冠。

• 对比 2007年5.30由于印花税提高,最低调整幅度23%,调整周期 5个交易日,指数跌幅大于5%只有两次,震荡调整41个交易日后 新高

• 下跌速度急,多数个股出现连续跌停,场外配资和高杠杆资金得 到血洗,融资融券收到严重冲击,融资余额急速下降8000亿

• 影响大,出现A股史上最大停牌潮和增持潮,政策救市力度历史罕4 见

20

中国未来市场的走势

• 1、延续目前国内资本市场机构和监管体系 A股会美国化及资本市场重大改革是A股最 后的希望。因为如果A股不能美国化,那么 我们A股过去23年的运转的周期是A股很少 有2年以上的牛市,如果A股不美国化的话, 目前A股投机严重,市场价值估值体系欠缺, 投资者势力不对等及恶意操控市场的行为 将A股打入深深谷底,A股未来这一段时间, 是很长的一段时间应该是走大熊市。

东京证券交易所交易制度

竭诚为您提供优质文档/双击可除东京证券交易所交易制度篇一:日本市场交易制度日本市场交易制度1、日本市场交易时间:上午:8:00-10:00;下午:11:30-2:10交易员需提前半小时到公司做盘前准备。

2、公司所有交易员(包括学生),都不允许通过摆大单造势来建仓或者出仓,否则将受到停止交易的处罚;也不允许无意义摆单,摆的单必须是你想成交的价格,尽量多扫单。

3、收费:¥0.00007xsharesxprice,日本市场只有这一项收费,摆盘(addliquidities)和砌盘(removeliquidities)一样收费,且没有回扣(rebate)机制。

摆盘、彻盘不收费,fill了才收取上述费用。

例如:买入或卖出1000股500日圆的股票,这一个trade收费为:0.00007x1000x500=¥35。

收费相当便宜。

4、日本股票的价格的最小单位(tick,spread)为1日圆¥1。

5、股票交易(size)的最小单位(tradingunit):每只股票都有设定最低的交易单位,此单位由每间上市公司决定。

目前大多数日本本土的上市公司的tradingunit为1000股。

6、shortsell:不是所有股票都能shortsell。

总公司有个shortselllist,但不会对外公布。

能short就short,不能short也不能借货。

shortorder规定:shortorder的价格必须比最近一个成交价(thelasttradedprint)高,才能被accepted;即价格等于或低于最近一个成交价的的shortorder都会被rejected。

uptickrule:此规定的对象为股票本身的成交价,当某只股票最近的一个成交价比前一个成交价高的时候,此股票才能被short。

交易所会reject非法(illegal)shortorder。

7、摆盘pendingorder限制:tradersmayenternomorethantwoorderspersidepersymbolo nanydestination.即每只股票单边(bidsideorofferside)最多只能摆2个orders。

日元对美元历史汇率

1,1950年到1953年,日本股市从85点涨的470点,最大涨幅为453%随后在1953年到1954年出现了37.8%的调整,回落至300多点;2,1954年到1961年,日本股市从314点涨到1829点,最大涨幅为483%,随后在1961年到1965年的4年里调整44.2%,回落至1000多点;3,1965年到1973年,日本股市从1020点涨到5350点,最大涨幅为415%,随后在1973到1974年出现了37.4%的调整,回落至3300多点;4,1974年到1981年,日本股市从3350多点上涨到8000多点,上涨了2.4倍,随后在1981年到1982年,回落至6000多点;5、最后的阶段就是1982年到1989年,日本股市从6000点直上38900点随后进入日本倒退的10年时期,最高的一天市盈率曾高达92.28倍(1987年10月14日),引发了严重的泡沫经济从上述数据看,即使在一波超级大牛市中,股市上涨之路也会有曲折反复日本股市前4次出现调整之前,股指的最大涨幅在415%~483%现在中国所处的阶段,与日本股市发展的第3~~4阶段颇为相似,有一定的借鉴作用人民币升值是股市的热门话题,同时也是影响未来A股市场的主要因素之一很多人认为A股市场正在经历当年日元升值带来的牛市行情,为了搞清楚本币升值与本国股市的关系,此文中详细分析了1973年-1989年期间日元汇率和日本股市的走势,以资借鉴之所以选取1973年-1989年的走势,原因有二:一是日元汇率从1971年开始变动;二是1989年后的日本股市走势对目前A股市场的借鉴意义并不大日元升值与日本股市相关性不明显在1973-1989年期间,日元汇率有升有降,但股市整体呈上涨趋势如果将日元升值对股市的影响定义为估值水平的提升,则除了1985-1987年外,日元汇率与日本股市之间并没有明显的正相关性,本币升值能否转化为推动股市上涨的因素,还取决于政府的宏观经济政策和当时的宏观经济环境长期盈利增长推动多数板块分享牛市果实在1973-1989年期间,市场平均上涨了20.23倍,涨幅最大的电信板块上涨64.3倍,最小的消费品也上涨了15.4倍,大多数行业涨幅位于20倍左右,与市场平均水平接近而且,除电信板块外,大多数行业板块的涨幅与其盈利增幅基本相称可见,长期而言,盈利增长仍是推动股价上涨的核心因素,板块差距并不明显短期行业板块表现差异明显尽管长期来看,板块涨幅差异并不明显,但在不同阶段,行业板块涨幅差异还是相当大的而在第三个阶段,即1985-1989年期间,由于股市上涨主要由估值水平提升推动,尽管市场涨幅惊人,但板块之间的涨幅差距反而不到4倍,市场呈明显的普涨特征不同阶段板块表现出轮涨特征最后,我们注意到,不同阶段的热点很少延续,而且往往在前一阶段涨幅居前的板块,下一阶段涨幅很有可能落后于市场;而在前一阶段涨幅垫底的板块,在下一阶段跑赢市场的概率却很大一、1960年-1990年的日元汇率走势二战后,世界政治经济格局重新排列,美国成为当之无愧的强国,美元成为国际结算的主要货币,绝大多数国家都采取了盯住美元的固定汇率制度,日本也不例外自二战后-1970年,日元对美元的汇率基本固定在360:1的水平自1971年开始,日本官方公布的日元对美元汇率开始出现变动,之后日元经历了三轮明显的升值和两次轻微的贬值,详见图1自1970年-1990年日元经历的三轮升值和两次贬值持续时间以及汇率变动幅度如表1所示其中三轮升值持续时间均是3年左右,但升值幅度在逐步扩大1971年-1973年期间累计升值32.5%,年均升值9.83%;1976-1978年累计升值41.03%,年均升值12.14%;1986-1988年累计升值86.14%,年均升值23.01%经历这三轮升值后,到1988年,日元在18年间累计对美元升值幅度达180.92%,年均升值5.9%后人关注最多的是1986-1988年的升值,因为这一轮升值幅度最大,对股市和日本经济产生的影响也最大二、日元汇率走势与日本股市比较为了弄清楚本币升值与股市的关系,首先要弄清楚股票的定价因素和本币升值对这些定价因素的影响概括起来,影响股票定价的因素无非是两个,一是企业盈利增长,二是估值提升本币升值除对少数拥有大量外币负债或原材料以进口为主的公司盈利有正面影响外,对整个经济起到的是紧缩作用,因此对整个市场的盈利应该不会有正面影响如果本币升值对股市有影响,应该是市场的估值水平,这可能是由于外部套利资金流入导致股市供求关系失衡所致这样一来,就可以通过观察本币升值期间股市估值水平的变化,来判断本币升值对本国股市是否存在前后一致的影响具体到日本,在1973年-1989年期间,尽管经历了两次石油危机,而且期间日元汇率也是有升有降,但日本股市整体却呈上涨趋势,详见表2我们注意到,在1973-1979年期间,日经指数的市盈率基本围绕20倍左右波动,市场估值水平并没有随着日元升值而得到提升,日本股市的上涨主要由企业盈利增长推动在1980-1984年的日元贬值期间,日本股市的估值水平也没有明显变化,股指在盈利增长的推动下继续呈上涨态势但在1985年-1987年期间,日本企业的盈利增长并不明显,股市上涨主要由估值提升推动,期间日经指数的市盈率从20倍迅速提升到70倍1987年-1989年由于日本企业普遍存在交叉持股,之前迅速上升的股指使许多大企业都录得可观的投资收益,据统计,丰田汽车在日本泡沫后期所取得的投资收益占公司盈利的一半以上,因此这一阶段日经指数的估值不仅没有上升,反而还有所下降,股市上升主要由企业盈利推动,但这种主要来自股市和地产价格上涨的投资收益,犹如垒在沙丘上的城堡,极不牢固如果我们提出的“本币升值对股市的影响只能体现为市场估值水平的提升”这一假设成立,那么通过观察1973-1989年期间日本股市和汇率走势可以看出,日元升值与日本股市估值水平提升之间并不存在前后一致的正相关性,日元升值之所以能在1985-1987年间推动日本股市估值水平提升,得益于当时日本政府错误的经济政策导致资金过剩,而日本国内经济增长放缓后又未能为这些过剩的资金找到很好的出路,使大量过剩资金转向了房地产和股市等资产市场,日本国民在巨大的财富效应的刺激下随即跟进,最终导致了那一场影响深远的股市和房市泡沫三、日本股市不同时期的行业板块走势分析在日本长达17年之久的大牛市中,不同时期板块之间的走势出现明显差异1.1973-1979年石油危机下能源一枝独秀在1973年-1979年期间,日本GDP从3047.6亿美元增长到9653.5亿美元,增长了2.17倍,名义GDP年均增长17.92%,实际GDP年均增长4.22%人均GDP从2843美元增长到8331美元,增长了1.93倍,这一时期是日本经济快速发展的中后期阶段,期间日本出现了明显的通货膨胀,累计贸易顺差为130.44亿美元;汇率升值38.35%,年均升值4.75%;股市累计上涨76%,年均上涨8.41%,但日经指数的估值提升并不明显,股市上涨主要由企业盈利增长推动,本币升值对股市的影响并不明显在这一阶段,日本股市中能源板块涨幅最大,上涨306%,是市场平均涨幅76%的4.03倍,其他如健康医疗、消费品、公用事业、科技和电信行业表现也明显强于市场,而银行、地产、原材料和消费服务行业表现则明显弱于市场,详见图2可以说这一阶段的板块涨幅基本反映了20世纪70年代两次石油危机后能源价格暴涨,日本国内钢铁等原材料工业经历了前期的高速发展阶段后进入停滞阶段,以及消费服务行业随着人均收入水平的提高而增长的产业特征2.1980-1984年电信独领风骚在1980年-1984年期间,日本GDP从9653.5亿美元增长到12544.1亿美元,增长了29.94%,名义GDP年均增长3.88%,实际GDP年均增长4.22%人均GDP从8331美元增长到10452美元,增长了25.46%,这一时期日本人均GDP跨越1万美元大关,进入工业化后期,通胀水平得到控制期间日本外贸收支出现方向性变化,在出口的推动下外贸顺差的绝对规模和占GDP的比重均持续扩大,而同期美国经历了70年代的石油危机后进入失落的10年,日美贸易摩擦明显增加,为日后的日元被动升值埋下了伏笔这一时期,日元汇率贬值7.74%,日本股市却在企业盈利增长的推动下劲升117%,年均上涨16.76%在这一阶段,日本电信股涨幅最大,上涨了866%,是市场平均涨幅的7.40倍;银行股表现也很突出,上涨了316%,是市场平均涨幅的2.7倍;此外科技、健康医疗表现也明显强于市场;而前一阶段涨幅居前的能源板块在这一阶段下跌了1%,地产、消费服务、消费品、保险、原材料和公用事业等板块走势也弱于市场,详见图3可以说这一阶段的板块涨幅反映了投资人对新兴行业电信、科技未来高速增长的预期,以及国内货币供应增加后催生的银行资产膨胀和银行规模的扩大3.1985-1989年估值泡沫助推地产消费1985年的“广场协议”成为日本股市的一个重大转折点,日本股市由之前的经济发展和盈利推动转向估值提升,日本央行由于担心升值对经济的紧缩作用,采取了低利率的扩张政策,结果导致日本国内货币供应明显增速,M2占GDP 的比重逐年上升,迅速增长的财富使广大投资人将大量资金投向了房地产市场和股市,催生了一轮波澜壮阔的牛市,也为日后的泡沫破灭埋下了伏笔在这一阶段,日本实际GDP仅增长17.19%,但汇率升值了72.17%,股市上涨了456%,市场估值水平由20倍左右提升到70倍左右在这一阶段,具有资产属性的地产、消费服务、公用事业和保险涨幅居于前列,分别上涨了762%、709%、626%和617%;原材料工业经历了前期的低迷后,随着房地产行业的繁荣而复苏,涨幅也高于市场平均水平;而在前两个阶段涨幅居前的科技、电信和健康医疗行业涨幅居后;消费品和工业由于制造业地位的下降,涨幅也落后市场;能源与银行涨幅基本接近市场平均水平可以说,这一阶段行业板块的涨幅体现了明显的资产属性,详见图4四、日本股市的综合特征通过分析日本股市在1973-1989年期间长达17年的走势,我们观察到以下特征:1.盈利增长仍是推动股市上涨的核心因素如果将1973-1989年作为一个整体来看待,通过图5和图6可以看出,长期来看,推动行业板块上涨的核心因素仍是盈利增长在这17年中,除了电信板块的盈利增幅与股价增幅明显偏离外,其他行业的盈利增幅与股价增幅基上落在均线两侧附近2.长期看多少板块均能分享牛市果实由图7我们可以看到,经历了长达17年的牛市后,日本股市整体上涨了20.23倍,其中涨幅最大的电信板块上涨了64.3倍,涨幅最小的消费品板块也上涨了15.4倍,大多数行业的涨幅在市场平均水平20倍左右可见,在一轮大牛市中,多数板块都是可以分享到的,而其中跑得最快的行业一定是在此期间增长最快的行业,尤其是一些新兴行业详见图73.不同阶段板块涨幅差异明显尽管从长期的角度来看,各个板块之间的差异并不明显比如从1973年-1989年期间,涨幅最大的电信板块的涨幅也只有涨幅最小的消费品板块的4.18倍但在不同阶段,各板块之间的涨幅差距要比这明显得多其中,在1973-1979年和1980-1984年两个阶段,由于股市上涨主要由企业盈利推动,使板块之间涨幅差异尤为明显,在前一阶段达到20.4倍,在后一阶段达到867倍,即便扣除能源板块在此期间的下跌,这一阶段板块之间的涨幅差距依然达到了19.24倍而1985-1989年的股价上涨主要由估值提升推动,板块之间的差距反而没那么大,涨幅最大的板块的涨幅只有涨幅最小的板块的3.93倍,市场呈现出明显的普涨特征4.不同阶段热点很难延续除了板块之间的涨幅差异外,我们还注意到,不同阶段的热点板块很少延续,而前期涨幅居后的板块在后一阶段很有可能涨幅居前比如,在1973-1979年期间领涨的能源板块,在随后的1980-1984年期间成为惟一下跌的板块,而前期居涨幅后位的银行,在第二阶段又涨幅居前;再比如,在第二阶段涨幅居前的电信和科技板块,在第三阶段涨幅垫底,而在前两阶段表现较差的地产板块却成为第三阶段的领涨板块,详见表4美元不晓得!。

日经指数历史表现V3

日经指数历史简介第一部分日经指数简介日经指数,原称为“日本经济新闻社道·琼斯股票平均价格指数”,是由日本经济新闻社编制并公布的反映日本东京证券交易所股票价格变动的股票价格平均指数。

该指数的前身为1950年9月开始编制的“东证修正平均股价”。

1975年5月1日,日本经济新闻社向美国道·琼斯公司买进商标,采用修正的美国道·琼斯公司股票价格平均数的计算方法计算,并将其所编制的股票价格指数定为“日本经济新闻社道·琼斯股票平均价格指数”,1985年5月1日在合同满十年时,经两家协商,将名称改为“日经平均股价指数”(简称日经指数)。

日经指数按其计算对象的采样数目不同,现分为两种:一是日经225种平均股价指数,它是从1950年9月开始编制的;二是日经500种平均股价指数,它是从1982年1月开始编制的。

前一指数因延续时间较长,具有很好的可比性,成为考察日本股票市场股价长期演变及最新变动最常用和最可靠的指标,传媒日常引用的日经指数就是指这个指数。

其所选样本均为在东京证券交易所第一市场上市的股票,样本选定后原则上不再更改。

1981年定位制造业150家,建筑业10家、水产业3家、矿业3家、商业12家、路运及海运14家、金融保险业15家、不动产业3家、仓库业、电力和煤气4家、服务业5家。

而后一指数由于其采样包括有500种股票,其代表性就相对更为广泛,但它的样本是不固定的,每年4月份要根据上市公司的经营状况、成交量和成交金额、市价总值等因素对样本进行更换。

第二部分日经指数——重要事实(此处添加Cecilia的分析、或者再找些东西添加进去)第二部分日经指数的历史走势12345678图1日经指数自1970年以来的走势(Source:/wiki/Nikkei_225)图中数字:1. 1970年,日本由固定汇率制转向浮动汇率制,日元大幅升值2. 1973年,日本银行实施了史无前例的货币紧缩政策;1973年10月第一次石油危机的爆发引起了日本股价的大幅下跌。

Japan-M&A-Round-Up-Year-End-2011-Japanese

売却側アドバイザー FA: Daiwa Securities Group; Deutsche Bank; Goldman Sachs; Sumitomo Mitsui Financial Group LA: Mori Hamada & Matsumoto (Advising FA); Nagashima Ohno & Tsunematsu; Shearman & Sterling; Simpson Thacher & Bartlett (Advising FA) FA: Credit Suisse; Goldman Sachs LA: Moelis & Company; Freshfields Bruckhaus Deringer; Plesner; White & Case FA: Deloitte

45

Value ($bn) No. of Deals

160

40

140

35

120

30

Value of Deals ($bn)

25 80 20 60 15 40

10

5

20

0

0

Number of deals

100

公表日 22/09/2011

買収企業 Nippon Steel Corporation

被買収企業 売却企業 Sumitomo Metal Industries Ltd (90.6% Stake)

買収側アドバイザー FA: Bank of America Merrill Lynch; JPMorgan; Mizuho Financial Group; Morgan Stanley LA: Nishimura & Asahi; Sullivan & Cromwell

日本股市的历史

日本股市的历史1950-1989年,日本股市从85点涨到38900点,历时39年,主要分为5个阶段:1、1950年到1953年,日本股市从85点涨到470点,涨幅为453%,随后在1953年到1954年出现了37.8%的调整,回落至300多点。

2、1954年到1961年,日本股市从314点涨到1829点,涨幅为483%,随后在1961年到1965年的4年里调整了44.2%,回落至1000多点。

3、1965年到1973年,日本股市从1020点涨到5350点,涨幅为415%,随后在1973到1974年出现了37.4%的调整,回落至3300多点。

4、1974年到1981年,日本股市从3350多点上涨到8000多点,上涨了2.4倍,随后在1981年到1982年回落至6000多点。

5、1982年到1989年,日本股市从6000点直上38900点。

1987年10月14日,市盈率曾高达92.28倍。

你见过一个熊市长达14年的股市吗?罕见!然而,它的的确确存在过,并发生在日本,这场熊市始于1990年,止于2003年。

日经指数的疯牛:1984年收于11543点;1987年收于21564点;1984——1987三年涨幅接近100%,原属正常“慢牛”。

然而,随后两年的持续暴涨则已过头,每年差不多上涨一万点,实属“疯牛”。

1988 年收于30159点;1989 年收于38915点的历史最高记录。

从1万点到接近4万点,5年累计涨幅接近300%。

日经指数的慢熊:1990年收于23849点,一年跌去15000点;随后股指连年下滑,在西方股市普遍走牛的2000年,它却收于13785点;2003年4月28日更是收于7607点,创下近20多年来的最低记录。

日经指数的无奈:2003年后,随着日本经济缓过劲来,股指开始缓慢苏醒。

直至2007年4月25日,当世界各国股市均冲向了历史最高峰时,日经指数才勉强收于17236点,离40000点尚差若大一截。

日本1990年股灾回顾

迅速增长的财富使广大投资人将大量资金投向 了房地产市场和股市,催生了一轮波澜壮阔的 牛市,也为日后的泡沫破灭埋下了伏笔。

在这一阶段,日本实际GDP仅增长17.19%,但 汇率升值了72.17%,股市上涨了456%,市场估 值水平由20倍左右提升到70倍左右。

场外金融市场是金融市场体系的重要组成部分,因 为其个性化定制及交易成本低的特点,在服务实体 经济和对冲个性化风险需求中发挥了独特的作用。 目前我国场外衍生品市场较场内市场更为落后,应 适度加快场外衍生品市场发展步伐,形成场内、场 外交易均衡发展的格局。

4.4 重视场外衍生品监管

以 2008 年底全球场外衍生品市场为例,通过中央对 手方进行集中清算的衍生品交易只占到了33%;交换抵 押品的双边场外衍生品交易只有35%;63%的衍生品交 易无须向任何监管机构及公众进行报告,这些监管漏 洞都为场外衍生品引起金融危机留下了隐患。

感受到了压力。1989年5月,日本银行决定改变货 币政策方向,将维持了两年多2.5%的“超低利率” 提高至3.25%。1989年底,主张不惜一切代价抑制 泡沫的强硬派代表三重野康出任日本银行行长,上 任伊始,他就将中央银行贴现率由3.25%提高到 4.25%,结束了日本的超低利率时代。

从1989年5月-1990年8月,日本银行五次上 调中央银行贴现率,使之达到6%,具体调 整如下表所示:

从1985年开始, 日元连续三年 升值超过20%

日经指数走势(1968-2004)

2.日本衍生品市场发展(1985-1990)

随着日本进入战后的高速增长时期,金融资本对经济的 推动作用越来越大。受到世界金融自由化的影响,日本 国内的金融市场蓬勃发展。同时,日本对金融衍生品的 限制,也在20实际80年代后期有所缓和,日本的金融衍 生品才开始真正发展。

全球几大主要证券交易所简介

全球⼏⼤主要证券交易所简介全球⼏⼤主要证券交易所简介[市场数据]1)纽约证券交易所是世界上最⼤的有价证券交易市场,最早成⽴于1792年5⽉17⽇,由24名经纪⼈,在纽约华尔街的西北⾓⼀家咖啡馆门前的⼀棵梧桐树下鉴定了“梧桐树协议”,当时完全是原始的票据交易,这就是纽交所的前⾝。

到1817年股票交易开始活跃,于是市场的参与者⼜成⽴了“纽约证券交易管理处”。

1863年更名为“纽约证券交易所”。

2006年6⽉1⽇,纽约证券交易所与泛欧证券交易所宣布合并,2007年4⽉4⽇纽约--泛欧证券交易所成⽴,由5个国家的6家货币股权交易所以及6家衍⽣产品交易所共同组成,截⽌2007年5⽉,上市公司超过4000家。

2)纳斯达克证券市场1968年为场外交割交易,1971交易系统才正式启动,纳斯达克证券市场分三个层次,划分精选市场,有1200家上市公司,全球市场,有1450家上市公司,资本市场,有450家上市公司,合计约3200家。

2007年5⽉,纳斯达克以37亿美元收购了北欧证券市场omx公司。

3)伦敦证券交易所它的前⾝是300多年前17世纪末的露天市场,当时只是买卖政府债券的“皇家交易所”,半个世纪后1761年由150名交易商⾃发组建了交易俱乐部,1773年迁⼊室内,由“皇家交易所”更名为伦敦证券交易所。

债券、外汇交易超过纽约证券交易所,居全球第⼀,受理三分之⼆国际股票承销业务。

截⽌2007年5⽉,上市公司1585家,其中外国公司占总价值56%。

4)东京证券交易所它的前⾝是1879年5⽉成⽴的东京证券交易所株式会社,交易所于1946年在美军占领下解散,1949年重新开张,1983年--1990年东京证券交易所得到了飞速发展,1990年东京证券交易所在最⽕爆时,吸引了全世界60%的流动资本,成为全世界最⼤的资本市场,1989年⽇经指数最⾼38915点,市盈率达70.6倍,当时完全处于疯狂与⾮理性之中,⼤部份分析认为要还可上涨⼀万点,1990年⼆季度随着房价的下跌,泡沫破灭,2003年4⽉最低跌⾄7607点,跌幅⾼达80%。

日元升值与经济泡沫的生成及破裂

日元升值与经济泡沫的生成及破裂(解释为什么在第一问中各种数据在1989年都会有大幅调整)广场协议”后日元的持续升值,使得日本经济沉浸在繁荣和欢笑之中,来自日元“值钱”的信心膨胀和宏观经济政策失误,很快在房地产市场和股票市场形成价格泡沫,并把整个日本经济拖入越来越大的泡沫之中。

直到90年代初国内外经济环境发生变化,经济泡沫才不攻自破,日本经济进入了停滞的十年。

1.日元升值与泡沫经济的生成 (1)“卢浮宫协议”下的低利率政策助长了资产价格的盲目膨胀。

“广场协议”后,为了防止日元升值打击经济成长和造成通货紧缩,日本央行实行了扩张性的货币政策,官方贴现率不断调低,仅1986年就下调4次,由1985年底的5%下调至1986年11月的3%。

然而,这样的低利率政策仍无法满足美国等国对日本参与国际汇率协调的政策要求。

出于制止美元大幅贬值的考虑,1987年2月,在美国财长的倡导下,西方七国集团在法国巴黎达成“卢浮宫协议”,同意采取联合措施稳定美元币值。

会后,日本独自降息,将利率下调到2.5%的超低水平,并一直维持到1989年5月,前后历时两年零三个月。

而在此期间美国连续三次上调利率,美日之间的长期利率差一直保持在3%以上。

超低利率政策以及为防止日元过快升值而投入的干预性货币投放,导致f‘广场协议”后的几年,货币供应量急剧增长。

面对过多的流动性,银行和企业都苦于难以找到有高比例回报的投资项目,转而纷纷把资金投入房地产和股票市场,导致资产价格泡沫越吹越大。

(2)从信心膨胀到热衷投机。

日元升值后日本人对经济前景充满乐观情绪,上市公司的股票受到追捧。

从1986年1月开始,股市进入大牛市,当时日经指数为13000点,到1989年底飙升到最高点39000点,四年间上涨了三倍。

由于股价持续上涨,使买卖股票完全变成投机行为,买股票主要是出于对股票上涨的预期而不是红利。

1987年,东京证券交易所的股票市值超过纽约证交所,1987—1988年,东京股票市场的市盈率平均高达60倍。

日本历年利率变化

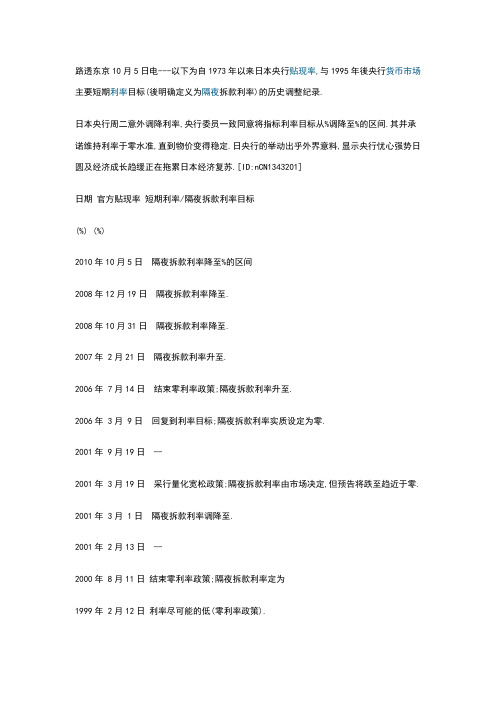

路透东京10月5日电---以下为自1973年以来日本央行贴现率,与1995年後央行货币市场主要短期利率目标(後明确定义为隔夜拆款利率)的历史调整纪录.日本央行周二意外调降利率,央行委员一致同意将指标利率目标从%调降至%的区间.其并承诺维持利率于零水准,直到物价变得稳定.日央行的举动出乎外界意料,显示央行忧心强势日圆及经济成长趋缓正在拖累日本经济复苏.[ID:nCN1343201]日期官方贴现率短期利率/隔夜拆款利率目标(%) (%)2010年10月5日隔夜拆款利率降至%的区间2008年12月19日隔夜拆款利率降至.2008年10月31日隔夜拆款利率降至.2007年 2月21日隔夜拆款利率升至.2006年 7月14日结束零利率政策;隔夜拆款利率升至.2006年 3月 9日回复到利率目标;隔夜拆款利率实质设定为零.2001年 9月19日 --2001年 3月19日采行量化宽松政策;隔夜拆款利率由市场决定,但预告将跌至趋近于零. 2001年 3月 1日隔夜拆款利率调降至.2001年 2月13日 --2000年 8月11日结束零利率政策;隔夜拆款利率定为1999年 2月12日利率尽可能的低(零利率政策).1995年 9月 8日低于新的官方贴现率.1995年 7月 7日低于官方贴现率.1995年 4月14日1995年 3月31日引导短期利率向下,以现行的官方贴现率,将货币宽松的效应最大化. 1993年 9月21日1993年 2月 4日1992年 7月27日1992年 4月 1日1991年12月30日1991年11月14日1991年 7月 1日1990年 8月30日1990年 3月20日1989年12月25日1989年10月11日1989年 5月31日1987年 2月23日1986年 4月21日1986年 3月10日1986年 1月30日1983年10月22日1981年12月11日1981年 3月18日1980年11月 6日1980年 8月20日1980年 3月19日1980年 2月19日1979年11月 2日1979年 7月24日1979年 4月17日1978年 3月16日1977年 9月 5日1977年 4月19日1977年 3月12日1975年 8月13日1975年 6月 7日1975年 4月16日1973年12月22日1973年 8月29日1973年 7月 2日1973年 5月30日1973年 4月 2日 (完) --整理隋芬;审校程琳。

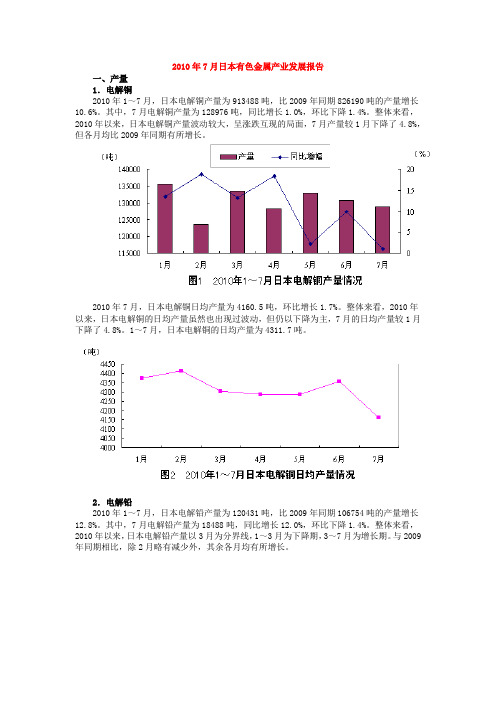

2010年7月日本有色金属产业发展报告

2010年7月日本有色金属产业发展报告一、产量1.电解铜2010年1~7月,日本电解铜产量为913488吨,比2009年同期826190吨的产量增长10.6%。

其中,7月电解铜产量为128976吨,同比增长1.0%,环比下降1.4%。

整体来看,2010年以来,日本电解铜产量波动较大,呈涨跌互现的局面,7月产量较1月下降了4.8%,但各月均比2009年同期有所增长。

2010年7月,日本电解铜日均产量为4160.5吨,环比增长1.7%。

整体来看,2010年以来,日本电解铜的日均产量虽然也出现过波动,但仍以下降为主,7月的日均产量较1月下降了4.8%。

1~7月,日本电解铜的日均产量为4311.7吨。

2.电解铅2010年1~7月,日本电解铅产量为120431吨,比2009年同期106754吨的产量增长12.8%。

其中,7月电解铅产量为18488吨,同比增长12.0%,环比下降1.4%。

整体来看,2010年以来,日本电解铅产量以3月为分界线,1~3月为下降期,3~7月为增长期。

与2009年同期相比,除2月略有减少外,其余各月均有所增长。

2010年7月,日本电解铅日均产量为596.4吨,环比下降4.6%。

整体来看,2010年以来,日本电解铅的日均产量呈V型变化,1~3月为下降期,3~7月为增长期。

1~7月,日本电解铅的日均产量为568.1吨。

3.锌2010年1~7月,日本锌产量为327566吨,比2009年同期364447吨的产量下降10.1%。

其中,7月锌产量为39283吨,同比增长24.6%,环比下降23.0%。

整体来看,2010年以来,日本锌产量在经历了一季度的下降之后,从4月开始恢复增长,但7月份再次出现下滑。

与2009年同期相比,除1月和5月下降外,其余各月均有所增长。

2010年7月,日本锌日均产量为1267.2吨,环比下降25.5%。

整体来看,2010年以来,日本锌的日均产量呈现一种先抑后扬的走势,但7月出现了大幅下滑。

日本金融商品交易法述评

日本金融商品交易法述评庄玉友(厦门大学国际经济法研究所,福建厦门 361005)摘要:2006年日本通过了修改证券交易法的两项重要法律,将证券交易法更名为《金融商品交易法》。

金融商品交易法为证券投资者提供了总括、横断性的保护,构筑了结构灵活、公正透明的法制框架,加强了对不公正交易行为的惩罚力度。

考察日本这次修法过程和内容,可以为我国金融法制的建设与完善提供许多有益的启示和借鉴。

关键词:日本金融商品交易法总括化横断化作者简介:庄玉友,厦门大学法学院国际经济法博士生,研究方向:国际金融法、日本金融法、证券法。

中图分类号:DF438.7 文献标识码:AAbstract:In 2006, Japan promulgated two acts on amending the securities exchange law. New Japanese securities exchange law was named the financial instruments exchange law, which provided a blank and traversal protection for the financial instruments investors and built up the legal frame with flexible structure, fairness and transparency. Japanese financial legislations give us some useful hints.Keywords: Japanese, financial instruments exchange law, a blank and traversal protection, flexible structure引言2006年6月7日,日本第164次国会(常会)通过了《部分改正证券交易法等的法律》1(以下简称“证交法等改正法”)和《伴随<部分改正证券交易法等的法律>实施而整备相关法律之法律》2(以下简称“证交法整备法”),并于同年6月14日公布。

MLCC成本结构分析

原材料价格趋势(1)

• 1.原铜从2009/7的2.45美元/磅到2010/3的3.34美元/磅,价格上涨36.3%,造 成供应商成本上升。

•

2.智利地震减少全球铜的供应,但市场需求不减,加剧供需紧张的局势。

原材料价格趋势(2)

镍从2009/7的7.5美元/磅到2010/3的10.3美元/磅,价格上 涨37.3%,造成供应商成本上升。

由于mlcc的前段制程使用人力较少只是在最后的外观检测和贴标签部分使用较多人力总体来讲mlcc使用人力较少因此缺工问题对台系的人工成本影响较大对日系的人工成本影响不大

MLCC成பைடு நூலகம்结构分析

Prepared By: Tony Chen 2010/6/9

成本结构

低容 成本分析 成本比重 人工成本 陶瓷粉末 内电极(镍 or 银钯) 外电极(铜 or 银) 包装材料 设备折旧及其它 汇兑损失 Total Cost Up 4.5-5% 10-20% 23% 5% 5% 20-30% 20-35% 涨幅 5% <5% 30% 30% 0% 0% Cost Up 0.5-1% 0.5% 1.5% 1.5% 0% 0% 0.4% 5-6% 成本比重 10-20% 40-50% 5-8% 5-8% 1-5% 20-35% 涨幅 0-5% <5% 30% 30% 0% 0% Cost Up 0.5% 1% 1.5-2.4% 1.5-2.4% 0% 0% 0.8% 高容

原材料价格趋势(3)

银从2009/7的3RMB/克到2010/3的3.8RMB/克,价格上涨26.7%;钯从 2009/7的55RMB/克到2010/3的105RMB/克,价格上涨90.9%;造成供 应商成本上升。

汇率的影响(1)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年3月

东京证券交易所

2月主要简讯

【宏观经济政策及数据】

◆日本财务大臣菅直人表示,日本央行可能需采取更多货币政策举措来遏制通缩。

菅直人

称,日本政府将持续向央行施压,要其协助支持脆弱的经济复苏。

(2月1日)

◆日本央行公布,日本1月基础货币年比增长4.9%至98.07万亿日元。

(2月2日)

◆日本财务省表示,政府预计2013财年新国债发行额可能达到55.3万亿日元,以应对人

口日益老龄化的社会福利支出以及债务还本付息支出增长。

政府将在2011财年和2012财年分别发售51.3万亿日元和52.2万亿日元的新国债。

(2月4日)

◆日本内阁府公布,1月家庭消费者信心指数为39,高于09年12月的37.6及经济学家

此前预测的38且为近4个月来首次上升,有关经济再陷衰退的担忧消退是其原因所在。

(2月12日)

◆日本内阁府公布日本2009年实际GDP较上年下降5.0%,但总量略高于中国。

2009年日

本的名义GDP为50,849亿美元,略高于中国的49,090亿美元。

(2月15日)

◆日央行政策委员会投票决定维持无担保隔夜拆借利率维持在0.1%不变。

日本央行称,

尽管随着新兴经济体的迅速复苏和库存调整的展开,日本的工业产值和出口额均在上升,但国内需求的自我支持性复苏依然脆弱。

(2月18日)

◆日本金融特任大臣龟井静香表示,日本邮政可以买更多美国公债,作为降低目前偏重日

本公债的方法。

日本邮政是日本公债最大持有者,若旗下两个金融部门--日本邮政银行及日本邮政保险大举进行多元化,可能会强烈冲击公债市场,但日本政府曾表示,短期内要大幅改变日本邮政的金融投资组合是不切实际的。

(2月21)

◆日本汽车工业协会公布,日本1月汽车出口量年比增长45.6%,实现16个月来首次增

长。

(2月26日)

◆全球最大的退休基金--日本政府退休金投资基金(GPIF)的官员称,下一财年间,该基金

需要约6兆(万亿)日元(673亿美元)现金来支付养老金,该基金表示正计划建立一项框架,籍此通过银行在内的各种渠道借入最高2兆日圆的短期资金。

(2月26日)

【中日关系】

◆新日中友好委员会在北京召开会议。

日方与会者包括首席委员东京证券交易所集团董事

长西室泰三、宇航员毛利卫、作家浅田次郎等8名委员。

中方首席委员前外长唐家璇等12名委员出席了会议。

(2月7日)

◆大连市政府与日本欧力士集团在北京签署战略合作协议,并宣布欧力士集团中国总部正

式落户大连。

欧力士在未来10年内将全面加大在中国的投资力度,打造总资产达1000亿元的中国本土化大型金融控股集团。

(2月10日)

◆MERLION基金收购日本高尔夫用品制造销售企业本间(HONMA)高尔夫公司超过50%的股

份,成为新的控股股东。

出售方为日本两家投资基金,这两家基金100%控股本间高尔

夫公司,其中一家基金为日兴投资基金。

出售的金额和时期没有公布(2月23日)

◆日本住友信托银行拟出资16亿日元收购南京信托20%股权。

(2月24日)

◆中国新任驻日大使程永华28日晚抵达日本履新。

他曾在驻日大使馆工作长达15年以上,

是中国外交部里屈指可数的“日本通”。

(2月28日)

【金融】

◆野村控股表示,在公司持续扩充海外业务之际,计划首度发售美元计价债券。

野村表示,

已向美国证券交易委员会(SEC)递送发售美元债券的申请书,这份申请书有效期为三年,债券发售的规模尚未决定.(2月25日)

◆德意志银行高层表示,该行计划2010年在日本推出30支或更多ETF。

目前日本个人投

资者持有约15万亿美元资产,相当于美国约一年的国内生产总值(GDP)。

本月,德意志银行在日本推出了六支在香港上市的ETF。

(2月26日)

【日本企业】

◆日本伊藤忠商事和关西地区超市Izumiya12日宣布,双方就在资本、业务方面的合作达

成了协议。

伊藤忠将于3月向Izumiya出资,集团将持有后者7.7%的股份,实际上成为第二大股东。

(2月12日)

◆日本第二大寿险公司—日本第一生命保险表示,公司今年将在东京证券交易所首次公开

发行出售不超过720万股股票,指导价格为每股15万日元,预计募集资金超过1万亿日元(合110亿美元),成为日本10余年来规模最大的IPO。

(2月22日)

◆日本丰田汽车高层2月23日在美国国会出席听证时,对公司在高速增长时期放任安全

标准的下降表示道歉,并承诺将采取快速行动应对消费者投诉。

此次听证为期两天,对于丰田挽回声誉至关重要。

(2月24日)

◆日本晶片制造商尔必达记忆体(Elpida Memory)表示:其与Powerchip Semiconductor的合

资公司瑞晶电子(Rexchip Electronics) 将于2011年在台湾交易所挂牌。

(2月26日)◆日本大型连锁家电公司SAKURAYA关闭了埼玉、千叶、东京和神奈川的11家门店,开业

至今约64年的历史宣告结束。

(2月28日)

【东京证券交易所】

◆东证发表了2009年度上市公司的表彰名单。

积极致力于信息披露的13家上市公司入选。

(2月2日)

◆东证出版“TSE Derivatives Market Highlights” (January 2010 edition),该报告

为投资者呈现东京证券交易所衍生品市场概况。

(2月4日)

◆东证将计算和发布“东证红利100指数”。

这个新指数的成份股由市值规模大且股利收

益高的90只股票和10只REITs基金构成。

这些成份股分别来自TOPIX 1000指数和TOPIX REIT指数。

(2月18日)

◆东证与福冈证券交易所共同举行投资者教育活动。

(2月26日)

(参考统计)

市场动向(2009年11月~2010年2月)

长期国债期货(单位:日元)创业板市场Mothers指数(单位:点)

(汇率)USD/JPY (单位:日元)(汇率) RMB/JPY(单位:日元)

从以下URL可以PDF文件形式阅览东京证券交易所月报的最新一期和以往各期。

http://www.tse.or.jp/cn/market/index.html

≪免责事项≫

本资料的目的,是以中文翻译的方式提供来株式会社东京证券交易所的主要简讯,不以指导投资为目的。

另外,也不保证本资料内容的完整性和正确性。

株式会社东京证券交易所对于因利用本资料内容而产生的任何损失概不负责,敬请注意。

本资料内容的著作权属于株式会社东京证券交易所,未经许可禁止转载。