2011年固定资产、低值易耗台账

固定资产盘点通知

关于公司固定资产盘点的通知公司各部室:为及时掌握长期资产的变动情况,进一步加强资产监督管理,保证资产的完整性,建立并完善公司各部门资产管理的台账,保证资产运用符合充分、经济及有效的原则,经中心领导研究,决定于2011年12月26日至2012年1月10日开展固定资产和低值易耗品的全面盘点工作,现将有关事项通知如下:一、开展资产清查盘点的范围公司拥有的所有固定资产和低值易耗品。

(一)固定资产是指企业使用期限超过1年且单位价值在500元及以上的房屋及建筑物、机器机械设备、运输工具以及其他与研发、设计、工程、经营有关的电脑打印等电子设备、测量器具、办公家具等。

(二)低值易耗品是指单位价值在500元之内且使用年限超过一年的经营、办公用资产。

如固定电话、计算器、测量工具、手推车、万用表、工作台灯、微波炉、耳机、耳麦、多孔插座(5头及以上)等物品。

二、资产清查盘点的基准时间本次资产清查盘点基准日为2011年12月25日,即在此时间之前购建的固定资产及低值易耗品均在盘点之列。

三、工作进度安排(一)盘点表的发放:(2011年12月26日)固定资产及低值易耗品的盘点表由财务室李姗姗发放给各部门资产管理员。

(二)自查盘点阶段(2011年12月26日—12月28日)各部门应按实际占有、使用的资产,采取以物对账、以账对物、逐一核对盘点的方式进行,主要核对固定资产、低值易耗品的财务账、部门台账、资产实物是否一致,固定资产、低值易耗品标签是否粘贴完整以及资产是否完好等情况。

自查盘点工作结束后,各部门资产管理员根据盘点情况据实填写《中心固定资产盘点表》及《低值易耗品盘点表》中的实盘、盘盈、盘亏的数量,并对用于出借和需要报废的资产统一在备注栏中说明,于12月28日下班前将固定资产盘点表的电子版及经部门主管领导签字的纸质盘点表交给财务部李姗姗处。

(三)抽查盘点阶段(12月29日—12月30日)自查盘点结束后,财务部抽盘并检查资产标签粘贴情况。

低值易耗品与固定资产

如何划分低值易耗品与固定资产固定资产是使用年限超过一年的房屋,建筑物,机器,机械,运输工具以及其他和生产经营有关的设备,器具,工具等资产,不属于生产经营的主要设备的物品,单位价值在2000元以上,使用期限超过2年的也应作为固定资产!低值易耗品从其价值标准来看,指单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

一般可以分为以下几大类:(1)经营用具,指经营中使用的各种用具如清洁器械、消防器械、绿化器械等(2)管理用具,指企业管理中的各种家具用具,如保险柜、沙发、椅子、桌子、自行车等。

(3)包装容器,指物业管理企业在经营过程中使用的周转箱、包装袋等。

(4)其他用具,指不属于以上分类的低值易耗品。

但是有的时候也要视情况而言!像学校的课桌椅,单位价值肯定不够固定资产的标准,但是他是学校必不可少的物品,所以要按固定资产核算!如何划分低值易耗品与固定资产只要抓住固定固定资产的判定,不属于固定固定资产那就是低值易耗品而在在新会计准则里,诚如上楼“成为CTA”所述:固定资产是不受金额的影响。

只要符合:为生产商品、提供劳务、出租或经营管理而持有的且使用年限超过一个会计年度的就确认为固定资产。

注意必须是满足两个条件举例:1 虽单位价值在1000元以下的生产工具,便它是为生产产品服务的,而且使用年限又超过一个会计年度的就确认为固定资产,反之如果使用年限不到一年就可视为低值易耗品2 办公用品如办公桌,它的使用年限一般都会超过一个会计年度,但它不在生产中为产品服务,呵呵就不能确认为固定资产,而是低值易耗品了简单点说你只要看金额,单件金额不超过2000元你就直接一次性摊销,列入管理费用--低值易耗品如果超过2000元,使用周期也在12个月以上,那你就列入固定资产,按规定每月计提折旧固定资产主要有几大类,税务规定的计算折旧最低年限给你列一下:一房屋建筑物 20年二飞机/火车/轮船/机器/机械和其他生产设备 10年三与生产经营活动有关的器具/工具/家具等 5年四飞机/火车/轮船以外的运输工具 4年五电子设备 3年祝工作顺利仓库管理人员的固定资产登记应该怎样做?如果有样本或格式最好固定资产是不需要入库的,仓库人员不需要做登记,那是财务人员的事情.财务上这样登记:1、购置日期2、产品型号3、使用部门4、使用人5、使用期6、折旧年限谢谢固定资产和低值易耗品管理规定,应该属于行政部门制定还是财务部门制定?财务负责核算,行政负责管理,所以管理规定也由行政来制定。

固定资产台账表

2011/5/17 2011/5/17 2011/5/17 2011/5/17 2011/5/17 2011/5/17 2011/5/17 2011/5/19 2011/5/19 2011/5/19 2011/5/19 2011/5/6 2011/5/19 2011/5/19 2011/5/19 2011/5/19 2011/5/19 2011/5/19 2011/5/19

办公桌1.4*0.7

销售部

1

办公桌1.4*0.7

销售部

1

文件柜90*180

销售部

1

文件柜90*180

销售部

1

塑封机

销售部

1

维卡艾蒙桌子

销售部

1

文件柜120*180

销售部

1

克劳伯沙发

销售部

1

克劳伯沙发

销售部

1

克劳伯沙发

销售部

1

玻璃茶几

销售部

1

酒水车

销售部

1

玻璃洽谈桌

销售部

1

玻璃洽谈桌

销售部

1

玻璃洽谈桌

销售部 销售部 销售部 销售部 销部 销售部 销售部 销售部 销售部

数量 1 1 1 1 1 1

1

1

1 1 1 1 1 1 1 1

金额 3850.00 3850.00 3550.00 1700.00 1050.00 1980.00

4800.00

4080.00

61 xsb-060

2011/4/18

销售部

2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18 2011/4/18

低值易耗品与固定资产

如何划分低值易耗品与固定资产固定资产是使用年限超过一年的房屋,建筑物,机器,机械,运输工具以及其他和生产经营有关的设备,器具,工具等资产,不属于生产经营的主要设备的物品,单位价值在2000元以上,使用期限超过2年的也应作为固定资产!低值易耗品从其价值标准来看,指单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

一般可以分为以下几大类:(1)经营用具,指经营中使用的各种用具如清洁器械、消防器械、绿化器械等(2)管理用具,指企业管理中的各种家具用具,如保险柜、沙发、椅子、桌子、自行车等。

(3)包装容器,指物业管理企业在经营过程中使用的周转箱、包装袋等。

(4)其他用具,指不属于以上分类的低值易耗品。

但是有的时候也要视情况而言!像学校的课桌椅,单位价值肯定不够固定资产的标准,但是他是学校必不可少的物品,所以要按固定资产核算!如何划分低值易耗品与固定资产只要抓住固定固定资产的判定,不属于固定固定资产那就是低值易耗品而在在新会计准则里,诚如上楼“成为CTA”所述:固定资产是不受金额的影响。

只要符合:为生产商品、提供劳务、出租或经营管理而持有的且使用年限超过一个会计年度的就确认为固定资产。

注意必须是满足两个条件举例:1 虽单位价值在1000元以下的生产工具,便它是为生产产品服务的,而且使用年限又超过一个会计年度的就确认为固定资产,反之如果使用年限不到一年就可视为低值易耗品2 办公用品如办公桌,它的使用年限一般都会超过一个会计年度,但它不在生产中为产品服务,呵呵就不能确认为固定资产,而是低值易耗品了简单点说你只要看金额,单件金额不超过2000元你就直接一次性摊销,列入管理费用--低值易耗品如果超过2000元,使用周期也在12个月以上,那你就列入固定资产,按规定每月计提折旧固定资产主要有几大类,税务规定的计算折旧最低年限给你列一下:一房屋建筑物 20年二飞机/火车/轮船/机器/机械和其他生产设备 10年三与生产经营活动有关的器具/工具/家具等 5年四飞机/火车/轮船以外的运输工具 4年五电子设备 3年祝工作顺利仓库管理人员的固定资产登记应该怎样做?如果有样本或格式最好固定资产是不需要入库的,仓库人员不需要做登记,那是财务人员的事情.财务上这样登记:1、购置日期2、产品型号3、使用部门4、使用人5、使用期6、折旧年限谢谢固定资产和低值易耗品管理规定,应该属于行政部门制定还是财务部门制定?财务负责核算,行政负责管理,所以管理规定也由行政来制定。

固定资产管理台账模板(1)

资产编号

资产名称

规格型号

购入日期

存放位置

固定资产卡片

资产编号

资产名称

规格型号

购入日期

存放位置

固定资产卡片

资产编号

资产名称

规格型号

购入日期

存放位置

资产编号

规格/型号

数量

在用

闲置

待报废

1

2

3

4

5

6

7

8

9

10

11

使用部门

(盖章)

年月日

费产管理人

部门领导

盘点部门

固定资产登记表

后勤:

财务:

办公室:

(盖章)

(盖章)

(盖章)

年月日

年月日

年月日

卡片编号

资产名称

资产类别

□机械设备□办公设备□图书□家具□其他

类型

品牌型号

使用部门

使用人员

购入日期

领用日期

原值

使用情况

变更日期

变更原因

移交人

接收人

固定资产卡片标签

固定资产卡片

资产编号

资产名称

规格型号

购入日期

存放位置

固定资产卡片

资产编号

资产名称

规格型号

购入日期

存放位置

固定资产卡片

资产编号

资产名称

规格型号

购入日期

存放位置

固定资产卡片

资产编号

资产名称

规格型号

购入日期

存放位置

固定资产卡片

资产编号

资产名称

规格型号

购入日期

存放位置

固定资产管理台账

固定资产、低值易耗品购置、领用、报销流程说明-3页word资料

4)总务部或信息部购置(或接受捐赠)所需购买的固定资产或低值易耗品后,填写固定资产、低值易耗品验收单并统一编号、建立固定资产卡片;财务部审核后记账;

3、处事不必求功,无过便是功。为人不必感德,无怨便是德。

五、流程负责人:

直接负责人:总务部、信息部;间接负责人:财务部总账与会计报表岗、财务总监、总经理、董事长、各部室

六、流程描述:

1)申请购置固定资产、低值易耗品的部门填写固定资产、低值易耗品申报单;

2)总务部或信息部接收申报单并判断能否在公司内部调剂,如果能在内部调剂,则申购部门接收总务部或信息部调剂来的固定资产或低值易耗品,同时总务部或信息部更新固定资产卡片,财务部更新固定资产台账;

流程说明

一、流程名称:固定资产、低值易耗品购置、领用、报销流程

二、流程编号:GYGFC-CW-

三、流程目的:

明确从部门申请购置固定资产、低值易耗品,总务部或信息部在内部调剂或外部购置,如需购置需提出购买意见并经公司领导依次审批、购买后财务记账,到申请部门领用的整个过程

四、流程目标:

做好固定资产、低值易耗品的管理

5)申购部门领用所需的固定资产、低值易耗品

七、流程文件、表单

《固定资产、低值易耗品购置申报表》、《固定资产、低值易耗品验收单》

八、业务风险

九、流程控制点

1、动作3

防范问题:严格对固定资产、低值易耗品的购置审批

控制手段:总务部或信息部提出购买意见后依次(财务主任)经财务总监、总经理、董事长审批

低值易耗品与固定资产

如何划分低值易耗品与固定资产固定资产是使用年限超过一年的房屋,建筑物,机器,机械,运输工具以及其他和生产经营有关的设备,器具,工具等资产,不属于生产经营的主要设备的物品,单位价值在2000元以上,使用期限超过2年的也应作为固定资产!低值易耗品从其价值标准来看,指单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

一般可以分为以下几大类:(1)经营用具,指经营中使用的各种用具如清洁器械、消防器械、绿化器械等(2)管理用具,指企业管理中的各种家具用具,如保险柜、沙发、椅子、桌子、自行车等。

(3)包装容器,指物业管理企业在经营过程中使用的周转箱、包装袋等。

(4)其他用具,指不属于以上分类的低值易耗品。

但是有的时候也要视情况而言!像学校的课桌椅,单位价值肯定不够固定资产的标准,但是他是学校必不可少的物品,所以要按固定资产核算!如何划分低值易耗品与固定资产只要抓住固定固定资产的判定,不属于固定固定资产那就是低值易耗品而在在新会计准则里,诚如上楼“成为CTA”所述:固定资产是不受金额的影响。

只要符合:为生产商品、提供劳务、出租或经营管理而持有的且使用年限超过一个会计年度的就确认为固定资产。

注意必须是满足两个条件举例:1 虽单位价值在1000元以下的生产工具,便它是为生产产品服务的,而且使用年限又超过一个会计年度的就确认为固定资产,反之如果使用年限不到一年就可视为低值易耗品2 办公用品如办公桌,它的使用年限一般都会超过一个会计年度,但它不在生产中为产品服务,呵呵就不能确认为固定资产,而是低值易耗品了简单点说你只要看金额,单件金额不超过2000元你就直接一次性摊销,列入管理费用--低值易耗品如果超过2000元,使用周期也在12个月以上,那你就列入固定资产,按规定每月计提折旧固定资产主要有几大类,税务规定的计算折旧最低年限给你列一下:一房屋建筑物 20年二飞机/火车/轮船/机器/机械和其他生产设备 10年三与生产经营活动有关的器具/工具/家具等 5年四飞机/火车/轮船以外的运输工具 4年五电子设备 3年祝工作顺利仓库管理人员的固定资产登记应该怎样做?如果有样本或格式最好固定资产是不需要入库的,仓库人员不需要做登记,那是财务人员的事情.财务上这样登记:1、购置日期2、产品型号3、使用部门4、使用人5、使用期6、折旧年限谢谢固定资产和低值易耗品管理规定,应该属于行政部门制定还是财务部门制定?财务负责核算,行政负责管理,所以管理规定也由行政来制定。

固定资产管理台账表格

固定资产管理台账表格1. 引言固定资产是指企业长期拥有并用于生产经营活动、过程中不易变现或使用期限超过一年的有形资产。

为了有效管理企业的固定资产,增加资产的价值和利用率,通常需要使用固定资产管理台账表格进行记录和跟踪。

本文档将介绍固定资产管理台账表格的基本要素和使用方法,帮助企业建立和维护一套完善的固定资产管理体系。

2. 固定资产管理台账表格的基本要素固定资产管理台账表格主要包括以下几个基本要素:2.1 资产编号每个固定资产都应该有一个唯一的资产编号,用于标识和区分不同的资产。

资产编号通常由数字和字母组成,可以根据企业的需要来制定。

2.2 资产名称资产名称是对固定资产的简要描述,可以是设备名称、建筑物名称或其他形式的描述。

2.3 资产类别资产类别是对固定资产进行分类的方式,可以根据资产的性质、用途或其他特定标准来确定。

2.4 资产原值资产原值是指固定资产在购买或建造时的价值,包括购买价格、建造成本等。

资产原值可以用来计算资产的折旧和残值。

2.5 资产折旧资产折旧是固定资产在使用过程中价值的减少,通常根据折旧方法和折旧年限来计算。

资产折旧可以用来反映资产在使用过程中的价值变化。

2.6 资产残值资产残值是指固定资产在使用寿命结束时的剩余价值,通常用于计算资产的折旧和净值。

2.7 资产状态资产状态是对固定资产当前的使用状态进行描述,可以是正常、维修、报废等。

2.8 资产位置资产位置是指固定资产所在的具体位置,可以是办公室、工厂、仓库等。

3. 固定资产管理台账表格的使用方法固定资产管理台账表格是管理固定资产的重要工具,下面介绍一些使用方法:3.1 新增资产当企业购买或建造新的固定资产时,需要在管理台账表格中新增相应的资产记录。

填写资产编号、资产名称、资产类别、资产原值等信息,并将资产状态设置为正常。

3.2 更新资产信息固定资产的信息可能随着时间的推移发生变化,例如资产位置、资产折旧等。

在管理台账表格中,可以根据需要更新资产的相关信息,确保台账的准确性。

固定资产及低价值易耗品管理办法

固定资产及低价值易耗品管理办法一、总则1. 目的为加强公司固定资产及低价值易耗品的管理,确保资产的安全、完整,提高资产的使用效益,特制定本办法。

2. 适用范围本办法适用于公司所有固定资产及低价值易耗品的管理。

3. 定义(1)固定资产:指单位价值在规定标准以上,使用年限在一年以上,并在使用过程中保持原有物质形态的资产。

(2)低价值易耗品:指单位价值较低,使用年限较短,容易损耗的物品。

二、管理职责1. 资产管理部门(1)负责固定资产及低价值易耗品的登记、编号、建账、清查等管理工作。

(2)制定固定资产及低价值易耗品的管理制度和操作规程。

(3)对固定资产及低价值易耗品的使用、维护、保养进行监督和检查。

(4)负责固定资产及低价值易耗品的报废、处置等工作。

2. 财务部门(1)负责固定资产及低价值易耗品的核算工作。

(2)参与固定资产及低价值易耗品的清查、报废、处置等工作。

3. 使用部门(1)负责本部门固定资产及低价值易耗品的日常使用、维护、保养等管理工作。

(2)配合资产管理部门做好固定资产及低价值易耗品的清查、报废、处置等工作。

三、固定资产管理1. 固定资产的购置(1)固定资产的购置应根据公司的发展规划和实际需要,由使用部门提出申请,经资产管理部门审核,报公司领导批准后实施。

(2)固定资产的购置应按照国家有关法律法规和公司的采购管理制度进行,确保采购的固定资产质量合格、价格合理。

2. 固定资产的验收(1)固定资产购置后,应由资产管理部门、使用部门和供应商共同进行验收。

验收内容包括固定资产的数量、规格、型号、质量、技术性能等。

(2)验收合格后,应由资产管理部门办理固定资产的入库手续,并建立固定资产台账。

3. 固定资产的登记与编号(1)资产管理部门应对所有固定资产进行登记,建立固定资产卡片,记录固定资产的名称、规格、型号、数量、购置日期、使用部门、使用人等信息。

(2)固定资产应进行统一编号,编号应具有唯一性,便于管理和查询。

固定资产低值易耗品盘点计划

固定资产低值易耗品盘点计划一、背景和目的固定资产和低值易耗品是企业重要的资源和资产,对企业的正常运营具有重要作用。

为了保证固定资产和低值易耗品的使用和管理规范,及时掌握其数量和价值情况,提高企业的资产管理水平,本公司制定了固定资产低值易耗品盘点计划。

本盘点计划的目的是全面清点和核对公司的固定资产和低值易耗品,确保它们的存量与账面一致,及时发现和解决存在的问题,提高资产的利用和管理效率。

二、盘点范围和周期(一)盘点范围:1.固定资产:包括土地、厂房、设备、车辆等价值较高、使用年限较长的资产。

2.低值易耗品:包括办公用品、耐用消耗品、劳动保护用品等价值较低、使用寿命较短的资产。

(二)盘点周期:1.固定资产:每年一次。

2.低值易耗品:每季度一次。

三、盘点组织和分工(一)盘点组织:1.盘点组由公司领导指定,设置盘点组长和组员。

2.盘点组长负责整体的盘点工作,组员负责具体的盘点任务。

(二)盘点分工:1.固定资产盘点:由财务部门协调,组织相关部门负责人参与。

2.低值易耗品盘点:由各部门负责人组织本部门员工参与。

四、盘点步骤和方法(一)盘点步骤:1.准备工作:确定盘点范围、编制盘点清单、组织人员、准备工具等。

2.盘点执行:按照盘点清单,逐一清点和核对固定资产和低值易耗品的数量、规格、状况等,并记录在盘点表中。

3.盘点调整:对账面数量与实际数量不符的资产,进行详细核实和调整。

4.盘点复核:由相关负责人对盘点结果进行复核,确保准确无误。

5.盘点报告:编制盘点报告,总结盘点结果、发现的问题和改进建议,并报送公司领导。

(二)盘点方法:1.固定资产盘点:采用人工清点和与账目对照的方式进行,对于价值较高的资产,可以使用电子设备进行辅助盘点。

2.低值易耗品盘点:采用人工清点和与库存对照的方式进行,对于数量较多的低值易耗品,可以采用抽样盘点的方式。

五、盘点结果处理(一)盘点结果的处理:1.若账面数量与实际数量一致:更新盘点表和盘点清单,进行资产台账的调整。

固定资产抵扣管理台账

固定资产抵扣管理台账

纳税人名称:

固定资产名称

审核管理

监控评估

固定资产用途

抵扣凭证类别及号码

固定资产金额

进项税额

抵扣时间

审核结果

固定资产改变用途

固定资产处置时间

是否按政策规定处理

1

2

3

4

5

67Βιβλιοθήκη 8910填表说明:1、本表主要现包括两部分内容,第2-7列主要是税源管理单位在对固定资产抵扣凭证进行票面审核时,应该填列的内容;第8-10列是税源管理单位在日常监控纳税人固定资产抵扣中,发现纳税人存在固定资产处置或改变固定资产用途等现象进行的监控核查结果。

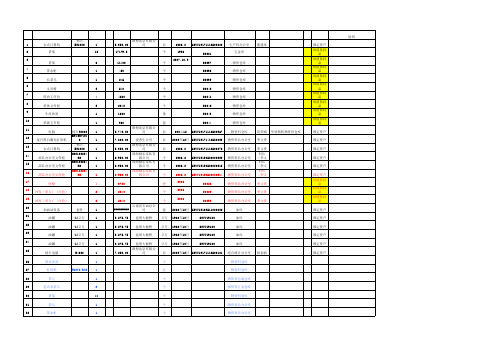

物资科固定资产及低值易耗品台账new

部长办公室文件柜

LMG2W-

1

16

GDC100204

部长办公室文件柜

M2

1

17

座椅

4

18 沙发(单人)(白色)

2

19 沙发(单人)(白色)

2

20

加油站设备

套件

1

21

油罐

25立方

1

22

油罐

25立方

1

23

油罐

25立方

1

24

油罐

25立方

1

25

扬天电脑

M4600

1

26

黑皮沙发

1

27

打印机

PHOTO EX3 1

科长

个

2006.2 53YY19190500000C30 物资科长办公室 (物李资文科

科长

个

2006.2 53YY19190500000C13 物资科长办公室 (物李资文科

科长

个

2006.2 53YY19190500000C14 物资科长办公室 (李文

把

2006

D0028

物资科长办公室 李文贵

个

2006

D0029

物资科长办公室 李文贵

个

2006

D0030

物资科长办公室 李文贵

套 2002年10月 53YY19103511000002

油库

3,275.75 昆明大板桥

立方 1982年10月

53YY19100

油库

3,275.75 昆明大板桥

立方 1982年10月

53YY19100

油库

3,275.75 昆明大板桥

35

棕色单人沙发