7月份车间产量表 (

成本计算基本方法举例公式

成本计算基本方法举例公式Document serial number【KK89K-LLS98YT-SS8CB-SSUT-SST108】成本计算基本方法举例一、品种法举例(一)资料:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

(解答如下)1、进行要素费用的分配(1)材料费用分配表单位:元材料费用分配会计分录:借:基本生产成本-甲产品 10410基本生产成本-乙产品 6704辅助生产成本-运输车间 900制造费用 1938贷:原材料 19952(2)工资费用分配表单位:元工资费用分配会计分录如下:借:基本生产成本-甲产品 4500基本生产成本-乙产品 5500辅助生产成本-运输车间 800制造费用 1600贷:应付工资 12400(3)其他费用汇总表单位:元其他费用分配会计分录如下:借:辅助生产成本-运输车间 400制造费用 6462贷:累计折旧 6000银行存款等 8622、进行辅助生产成本的分配辅助生产成本明细帐运输车间单位:元辅助生产费用分配表单位:元辅助生产费用分配会计分录如下:借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21003、进行制造费用的分配:制造费用明细帐单位:元制造费用分配表单位:元制造费用分配会计分录如下:借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 120004、完工产品与在产品成本的分配:基本生产成本明细帐产品:甲产品 200×年5月单位:元基本生产成本明细帐产品:乙产品 200×年5月单位:元产品成本计算单产品:甲产品 200×年5月单位:元产品成本计算单产品:乙产品 200×年5月单位:元产成品入库会计分录:借:库存商品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464分批法举例(一)资料:某厂属小批生产,采用简化的分批法计算成本。

车间月度工作总结(通用10篇)

车间月度工作总结(通用10篇)车间月度工作总结篇1一设备运行状况评估①进入5月份以来我车间设备运行基本良好,经过事前的精心准备顺利完成了4月x日早6:00到27日下午18:00共36小时的检修任务工作,为本区域的设备稳定运行夯实了基础;②我车间于5月x日接收K2皮带,接收后对K2皮带存在的设备隐患进行了整改;二设备现场管理①安排岗位人员对区域设备卫生进行清扫及润滑加油;②安排岗位人员对区域控制箱进行清灰;③分类堆放日常维修及检修时的废旧品;④对现场备品备件进行分类堆放,并用彩条布进行覆盖,现场废旧杂物进行了彻底清理;⑤每天对岗位点检表进行查看,并对存在的问题做以相关处理。

三设备台账的完善①对区域设备明细再次细化;②对区域润滑,日常点检做好了记录台账;③按制度进行物料领取,并做好记录及成本预算;④提前做好二期设备明细和对备品备件的申报工作;四设备知识的培训①利用班前会时间对岗位工进行设备维护保养知识培训:②于5月x日和5月x日分两次对全员进行了设备认识、操作技能以及点巡检的培训并考试。

五设备成本的控制①严格控制易损易耗件的使用及更换,能用的尽量用,使得物尽其力;②规定润滑油脂的给油量;③配合设备科做好炼铁厂的成本管理。

六设备修旧利废①用废旧皮带制作除尘密封帘及导料槽挡料板;②修理废电机,达到再次回收利用。

七目前设备存在问题①区域卸料小车除尘未开通,K7.K8.K3除尘管道安装位置不合理,现场环境差,岗位操作时扬尘大,能见度低,对岗位人员的安全带来很大的威胁及影响岗位人员的身体健康;②本区域电葫芦从开炉一直存在很多问题,到目前为止,部分滑线未装,J3机头葫芦钢丝绳损坏,K6机头葫芦起升高度不够;③区域中间仓电振给料机未实现与皮带远程控制,到目前为止高架卸料车多次检修还是无法实现远程控制;④由于原料料场杂物较多,为了防止皮带撕扯,发生设备事故,影响高炉生产,望设备科尽快督促3台除铁器的回货。

八下月工作计划①做好备品备件申报工作;②做好点检及检修工作;③继续加强车间岗位工设备知识培训;④改造K3配重;⑤K9K10J6加过桥。

产量绩效考核(产量绩效考核表怎么算)

产量绩效考核(产量绩效考核表怎么算)计算公式是:生产数量=产能×负荷率。

产值计算公式:生产产品的价值=产量×价格。

生产量是指在单位时间、单位面积、生态系统中或某个种群所生产的有机体的总量,它含有速率的意思,与生物量的区别在于生物量指生态系统中某一时刻、某一冰箱耗电量0.59是指在24小时在不放东西及特定条件下为24小时0.59度电、如在家庭使用条件一般会在耗电量24小时不大于1度电。

小冰箱一般一天耗电0.5度左右,但实际耗电量与使用量有很大关系,比如环境温度、食物存放、开门次数、时间长短等,都对耗电量有影响。

当然这个1,检查电源,用电笔或者万用表检查进线电源是否正常。

2、检查压力开关本身以及接线情况。

3、电机有嗡嗡声但不启动。

维修方法:1.拆开冷却风扇的保护罩,用手摇动风扇是否卡住。

如果能转,给轴承加黄油(打开水泵外壳,拆下叶轮,再打开电机前后盖)。

也不是唯一的生产绩效考核表格大全绩效考核的三大核心:1、特征导向型考核。

考核的重点是员工的个人特质,如诚实度、合作性、沟通能力等,即考量员工是一个怎样的人。

2、行为导向型考核。

考核的重点是员工的工作方式和工作行为,如服务员的微笑和态度,待人接物的方法等,即对工作过程的考量。

3.注重结果的评估。

考核的重点是工作内容和质量,如产品的产量和质量、劳动效率等。

,而重点是员工完成的任务和生产的产品。

绩效考核的方法:1、图尺度考核法(Graphic Rating Scale,GRS):是最简单和运用最普遍的绩效考核技术之一,一般采用图尺度表填写打分的形式进行。

2、交替排序法(Alternative Ranking Method,ARM):是一种较为常用的排序考核法。

3、配对比较法(Paired Comparison Method,PCM):是一种更为细致的通过排序来考核绩效水平的方法,它的特点是每一个考核要素都要进行人员间的两两比较和排序,使得在每一个考核要素下,每一个人都和其他所有人进行了比较,所有被考核者在每一个要素下都获得了充分的排序。

生产车间的工作计划参考范本(四篇)

生产车间的工作计划参考范本____年已悄然过去,充满希望的____年已然来临,今天我们怀着激动的心情迎来了一年一度的公司年终总结大会。

我们在这里总结过去、交流经验、畅想未来。

相信在公司高层的英明领导下,____我们一定会蒸蒸日上的。

也感谢领导对生产部的信任和这一年来所寄予的厚望。

值此辞旧迎新之际,生产部将深刻地对本部门一年来的工作及不足之处作出细致的总结,同时祝愿我们公司明年会更好,事业蒸蒸日上,鸿图大展!【____年的工作总结】一、计划与产能1、关于计划____年,生产部门在上级领导的正确领导下,在各兄弟部门大力支持下,合理编排生产计划,把生产任务层层分解,目标明确并落实到机台,有效扭转了生产计划性不强的状况,使生产进入一种均衡有序的状态,提高了现场物件的流转率,一定程度上改变了各车间各自为政,工作目标不统一的状况,全面的按要求完成了业务订单的交货,但是按定单要求的履约率还存在一定问题,这是生产部门今后工作中努力的方向之一。

2、关于产量质量____年生产部在公司领导、质检部的大力支持和帮助下,高度重视产品质量,严把工序质量关,干部员工牢牢树立质量就是生命的思想意识,很大程度提高了各种问题的解决效率,使生产部门的品质保障能力得到了一定提升,也使生产产能得到了很大的提高。

____年,生产部门按照公司的整体目标,计划产量要求完成了全年的生产任务,但也存在着方方面面的问题,有待在今后的工作中加以克服。

以下为各车间产量和质量的柱形图。

二、设备管理____年的生产管理中,各车间相应实行了管理制度,设备工具有专人负责并建立了台帐。

设备责任人严格按管理要求对设备进行维护保养,通过以上各项措施,人为因素造成的设备故障得到了有效控制,保障了设备正常运转,确保了生产运行的稳定。

同时经过设备人员的大力改造,提高了设备的效率和产能,特别是复合车间的改造,车速由原先的____米/分提高到____米/分,有效提高了设备的产能。

产品成本计算方法举例

产品成本计算方法举例 SANY GROUP system office room 【SANYUA16H-品种法的成本计算方法举例【例6-1】某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

基本生产车间生产所需材料系生产开始时一次性投入。

该厂2004年5月份有关产品成本核算资料如下:月初在产品成本资料表6-1 月初在产品成本2、产量资料表6-2 产量资料(单位:件)3,该月发生生产费用如下:(1)生产甲产品耗用A材料44000元,生产乙产品耗用B材料16000元,甲乙产品共同耗用C材料4480千克,实际单位成本15元,共计67200元。

甲产品C材料定额耗用量为5千克,乙产品C材料定额耗用量为3千克。

产品耗用材料均系生产开始时一次投入。

运输车间耗用材料800元,基本生产车间一般消耗性材料3650元,厂部管理部门耗用材料1200元。

(2)基本生产车间工人工资30000元,基本生产车间管理人员工资8900元,运输车间人员工资2600元,厂部管理人员工资15000元。

按工资总额的14%计提职工福利费。

(3)运输车间固定资产折旧费为3500元,水电费为200元,办公费为80元;基本生产车间厂房、机器设备折旧费为15200元,固定资产修理费为1620元,水电费为3900元,办公费为462元;厂部管理部门固定资产折旧费为8500元,水电费为1200元,办公费为3800元。

(4)甲产品实际耗用工时为3800小时,乙产品实际耗用工时为2200小时。

(5)本月运输车间共完成21000公里运输工作量,其中:基本生产车间耗用6000公里,企业管理部门耗用15000公里。

要求:甲乙产品共同耗用材料按定额消耗量比例分配;生产工人工资按甲乙产品实际耗用工时比例分配;辅助生产费用按运输公里比例直接分配;制造费用按甲乙产品实际耗用工时比例分配;按约当产量法分配计算甲、乙完工产品和月末在产品成本。

车间产量绩效考核方案

车间产量绩效考核方案车间产量绩效考核方案1一、考核目的为加强生产车间的班组建设,提高班组长的素养,全面评价班组长的工作绩效,保证企业经营目标的实现,同时,为员工的薪资调整、教育培训、晋升等供应精确、客观的.根据,特制定生产车间班组长绩效考核实施方案。

二、考核原则〔一〕公正公开原则1.人事考评标准、考评程序和考评责任都应当有明确的规定且对企业内部全体员工公开。

2.考评肯定要建立在客观事实的基础上进行评价,尽量避开掺入主观性和感情颜色。

3.企业生产车间全部班组长都要接受考核,同一岗位的考核执行相同的标准。

〔二〕定期化与制度化绩效考核制度作为人力资源管理的一项重要的制度,企业全部员工都要遵守执行。

将生产车间班组长考核分为季度考核和年度考核两种。

〔三〕定量化与定性化相结合生产车间班组长考核指标分为定性化与定量化两种,其中,定性化指标权重占40%,定量化指标权重占60%。

〔四〕沟通与反馈考核评价结束后,人力资源部或生产部门相关领导应准时与被考核者进行沟通,将考评结果告知被考核者。

在反馈考评结果的同时,应当向被考评者就评语进行说明解释,确定成果和进步,说明缺乏之处,提出今后努力方向的参考看法等,并仔细听取被考核者的看法或建议,共同制订下一阶段的工作打算。

三、绩效考核小组成员人力资源部负责组织绩效考核的全面工作,其主要成员包括人力资源部经理、生产部经理、生产车间主任、人力资源部绩效考核专员、人力资源部一般工作人员。

四、考核周期对生产车间班组长的考核,在绩效考核小组的直接领导下进行,季度考核的时间一般是下一个季度开头第一个月的1~10日进行;年度考核时间为次年1月的5~20日进行。

五、考核实施绩效考核小组工作人员依据员工的实际工作状况绽开评估,员工本人将自己的述职报告于考核期间交于人力资源部,人力资源部汇总并统计结果,在绩效反馈阶段将考核结果告知被考核者本人。

六、考核结果的应用考核结果分为五等〔划分标准如下表所示〕,其结果为人力资源部薪资调整、员工培训、岗位调整、人事变动等供应客观的根据。

2019年财务成本管理重点题749

2019年财务成本管理重点题简答题1、资料:(1)某工业企业大量生产A、B两种产品。

生产分为两个步骤,分别由第一第二两个车间进行。

第一车间是机加工(包括设缶调整作业、加工作业、检验作业、车间管理作业),第一车间为第二车间提供半成品,第二车间将半成品组装成为产成品。

该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度为本步骤的50%,材料在生产开始时一次投入,该企业不设半成品库,一车间完工半成品直接交由二车间组装。

各车间7月份有关产品产量的资料如下表所示:单位:件产品月初在产品本月完工月末在产品一车间-A300600200一车间-B200400200二车间-A100600100二车间-B150350200(2)该企业目前只在第一车间即机加工试行作业成本法,该车间只生产A和B两种产品。

机加工车间采用作业成本法计算产品成本。

公司管理会计师划分了下列作业及成本动因:作业作业动因设备调整作业调整次数加工作业机器工时检验作业检验次数车间管理工作分摊的办法,按照承受能力原则,以各种产品生产所占用面积为分配基础根据一车间材料分配表,2009年7月一车间A产品领用的直接材料成本为172000元,B产品领用的直接材料成本为138000元;由于一车间实行的是计时工资,人工成本属于间接成本,并已将人工成本全部分配到各有关作业中,所以没有直接人工成本发生。

根据一车间工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等将当期发生的费用登记到“作业成本”账户及其所属明细账户,如下表所示:单位:元项目根据有关凭证记录的费用发生额职工薪酬折旧动力费水电费机物料消耗合计设备调整作业50002000045006400800043900加工作业2572068000960004800032000269720检验作业60002400054007650960052650车间管理作业717430000675096001265266176合计438941420001126507165062252432446一车间生产A和B两种产品的实际耗用作业量如下:作业动因AB合计调整次数61016机器工时16000600022000检验次数563490经营占用面积160001216028160(3)2009年7月份有关成本计算账户的期初余额如下表:单位:元直接材料成本作业成本合计一车间-A2800032017.560017.5一车间-B10200025536.5127536.5单位:元直接材料成本直接人工制造费用月初余额A产品1400092007500B产品245001259022410本月发生额A产品3500064000B产品6436056340要求:回答以下几问:1.按预算作业分配率分配作业成本,并采用调整法分配作业成本差异,计算一车间A、B产品应分配的调整后作业成本,并编制调整差异的会计分录,要求写明二级明细科目。

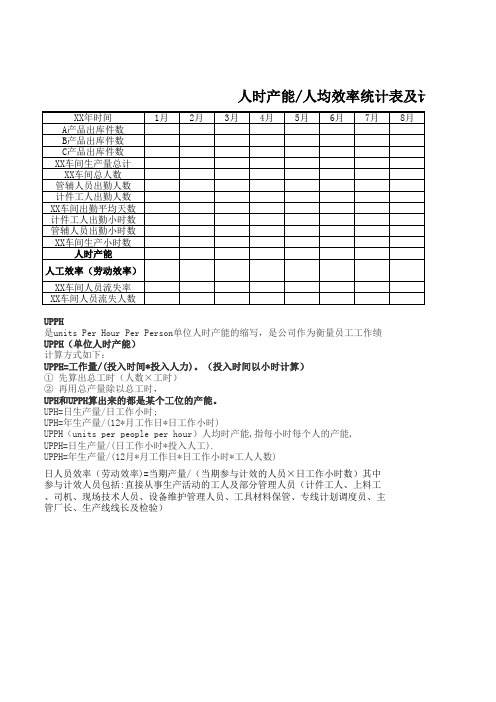

人时产能及劳动效率的统计表及计算公式

2014年 2015年 生产计划科统

计 车间统计 差额数量

8月份 3143

3312

2337 975

计表及计算公式

9月 10月 11月 12月 总计 平均 目标

9月份 10月份 11月份 12月份 总计 4284 2973 3076 4543 35935

3053 2236 1692 2152 31787

3889 2434 1903 2554 30255 -836 -198 -211 -402 1532

UPPH 是units Per Hour Per Person单位人时产能的缩写,是公司作为衡量员工工作绩 UPPH(单位人时产能) 计算方式如下: UPPH=工作量/(投入时间*投入人力)。(投入时间以小时计算) ① 先算出总工时(人数×工时) ② 再用总产量除以总工时, UPH和UPPH算出来的都是某个工位的产能。 UPH=日生产量/日工作小时; UPH=年生产量/(12*月工作日*日工作小时) UPPH(units per people per hour)人均时产能,指每小时每个人的产能, UPPH=日生产量/(日工作小时*投入人工). UPPH=年生产量/(12月*月工作日*日工作小时*工人人数)

人时产能/人均效率统计表及计算公式

XX年时间

1月 2月 3月 4月 5月 6月 7月 8月

A产品出库件数

B产品出库件数

C产品出数

计件工人出勤人数

XX车间出勤平均天数

车间月度工作总结范文(5篇)

车间月度工作总结范文(5篇)车间月度工作总结范文【篇1】一、产量方面产量从8月份入库量为680603PCS到12月份DEM产量达到1503353PCS,OEM335353PCS,短短三四个月,产量翻了一倍多,这组数据正说明了在张总、陈工的正确带领下,在晶体制造部所有员工的共同努力下,才会创造出某某公司制造部产量有史以来最高、最好水平。

二、质量方面1.各工序的合格率在以前的基础上都均有明显提高,直通率由10月份83.1%到12月份达到84.5%,提高了1.4%,直通率也创下了某某公司制造部产量有史以来最高、最好水平。

2. 客户的投诉比以前有明显的下降,成品出货的质量也在从工艺、管理等方面加强控制。

3. 从9月到12月生产制程重大质量事故共发生了两起,14.7456MHZ/S和太莱的12MHZ/S印错字。

三、人员管理方面9月、10月因管理等多方面的原因,新员工也在不断的补充,但人员的流动性比较大。

11月、12月这两个月老员工的稳定性在加强管理、提高工资待遇等因素下有所提高。

但也有因为管理方面的不足造成个别员工的思想波动性比较大。

另一方面,由于我们是生产型企业,员工的素质参差不齐,缺少在这方面对员工按层次进行培训。

四、物耗方面主要原材料车间每月对返基和返修晶片等及时回收利用, 但少量员工因技能、机器设备不稳定性方面原因造成合格率低,加大原材料的投入量,影响了一次性直通率。

2. 主要辅材料银丝和手指套控制不是太好,有待于在中加强管制。

五、数据报表方面产量日报表、周报表、月报表、个人产量等都能准确无误、及时的统计好,随着ISO9000质量体系试行的推动下,产品批量卡等数据报表也能准确的统计好,方便于车间进行查找、跟踪及总结影响产量、质量的原因。

六、工艺方面1.为了确保产品的品质的稳定性,人工上架在10月底对操作工艺进行了修改,由原来的两点胶规定为三点胶,在张总的指点及班组的监控下,人工上架的员工现已熟练的按更改后的工艺进行操作。

要素费用的归集和分配习题及参考答案

#要素费用的归集和分配一.单项选择题1.企业为生产产品发生的原料及主要材料的耗费,应通过( )账户核算。

A.基本生产成本 B.辅助生产成本C. 管理费用”D.制造费用2. 月末编制材料费用分配表时,对于退料凭证的数额,可采取( )。

<A.冲减有关成本费用B.在下月领料数中扣除C.从当月领料数中扣除D.不需考虑3.用来核算企业为生产产品和提供劳务而发生的各项间接费用的账户是( )。

A.基本生产成本B.制造费用C.管理费用D.财务费用4.“基本生产成本”月末借方余额表示( )。

A.本期发生的生产费用B.完工产品成本C.月末在产品成本D.累计发生的生产费用)5. 下列各项中,属于直接生产费用的是()。

A.生产车间厂房的折旧费 B. 产品生产专用设备的折旧费C.企业行政管理部门固定资产的折旧费 C. 生产车间的办公费用6.基本生产车间本期应负担照明电费1500元,应记入( )账户。

A.“基本生产成本”(燃料动力) B.“制造费用”(水电费)C.“辅助生产成本”(水电费) D.“管理费用”(水电费)7. 核算每个职工的应得计件工资,主要依据( )的记录。

A.工资卡片B.考勤记录^C.产量工时记录D.工资单8.某职工10月份病假3日,事假2日,出勤17日,星期双休9日。

若日工资率按30天计算,按出勤日数计算月工资,则该职工应得出勤工资按( )天计算。

A. 17B. 20C .23 D. 269.福利部门人员的工资费用和按福利部门人员工资计提的福利费应分别记入( )账户的借方和贷方。

A.“管理费用”和“应付福利费”B. “应付福利费”和“管理费用”C.均计入“管理费用”D. 均计入“应付福利费”10. 预付生产车间下季度财产保险费,应先记入( )账户。

!A.“制造费用”B.“管理费用”C.“预提费用”D.“待摊费用”二.多项选择题1.应记入产品成本的各种材料费用,按其用途进行分配,应记入的账户有( )。

成本会计练习题

成本会计练习题成本会计练习题(经济治理学院会计专业使用)第三章材料费用的核算与治理习题一一.目的:练习多种产品共同耗用的材料费用分配核算二.资料:1.某企业生产A、B、C、D四种产品,原料及要紧材料耗用情形见表4-19:三.要求:依照上列资料编制材料分配表〔假定甲、乙、丙材料的成本差异率为—5%,丁材料的成本差异率为+1%〕,并编制材料费用分配的会计分录。

第四章人工费用的核算与治理习题二一.目的:练习工资费用的运算、汇总和分配。

二.资料:某企业19XX年7月第一差不多生产车间工资结算单和其他生产车间工资汇总资料如下:该企业日标准工资按30天运算,7月份日历天数为31天,其中星期休假日8天,应出勤天数23天。

第一差不多生产车间的刘军实际出勤20天,病假2天,事假1天;张丰实际出勤21天,病假2天;高华实际出勤23天。

刘军和张丰的病假扣款率分别为20%和10%。

该企业直截了当工资费用分配是以生产工人工时为分配标准,第一差不多生产车间甲产品工时为4 000小时,乙产品工时为6 000小时;第二差不多生产车间甲产品工时为12 000小时,乙产品工时为8 000小时。

三.要求:〔1〕完成第一差不多生产车间工资结算单〔见表4-21〕中的有关资料的运算。

〔2〕编制提取现金、发放工资的会计分录。

〔3〕编制直截了当工资费用分配明细表和工资费用分配汇总表,并按工资总额的14%计提职工福利费,同时作工资费用分配的会计分录。

表4-21工资结算表第五章制造费用的核算与治理习题三一.目的:练习制造费用分配的核算。

二.资料:某企业某月份生产甲产品实际产量为400件,乙产品200件,甲产品全年打算产量为3 600件,乙产品为2 400件。

甲产品的工时定额为10小时,乙产品的工时定额为8小时。

该月份该车间发生的制造费用为17 920元。

该企业全年打算制造费用为248 400元。

三.要求:(1)按定额工时比例分配该月份的制造费用。

精益现场管理模式

工厂组织与资源配置以“精干、发展和组织管理”的原则开展;

角色定位: 1.人力资源部门组织组织与岗位优化方案,精益信息部参与和建议!

技术质量副厂长

工厂组织与资源配置案例: 五金厂厂长

品管科

综合科

出口工段主管 国内工段主管 冲压工段主管 弯管工段主管 备料工段主管 车把工段主管

26

安全主题: 检查人:

13

安全主题: 检查人:

20

安全主题: 检查人:

27

安全主题: 检查人:

注明: ■ 绿色:无事故 ■ 灰色:险肇事故

■ 黄色:急救事故

■ 红色:损失工作日事故

完成时间 负责人 状态跟踪

1.3.工段长安全隐患记录和整改

说明:1.班长、工段长、主任在安全巡查公司安全检查中发现、以及员工发现安全隐患 (或发生事故)时,组长、课长、主任必须填写“安全隐患描述”,工段内能整改的应填 写“整改措施”,不能独立整改的应立即向上级报告。2、根据整改情况填写整改状态栏, 未按整改措施要求完成整改时应向上级报告。 3.类别栏:物的隐患用“W”表示;人为违 章用“R”表示。

精益现场

精益现场管理模式

精益变革路线图(四条主线)

JUST IN TIME

流动化

标准化 稳定化

精益现场

准时化 均衡化

精益工厂

机制建设 高层共识、变革氛围、项目推进机制、绩效管理模式建设 能力培育 培训体系建设、人才引入、人才培养机制 组织资源 组织与岗位设置、组织资源配置、资金资源及物质资源支持

班组长 1次/天

利用改善原则组织质量改进

目标

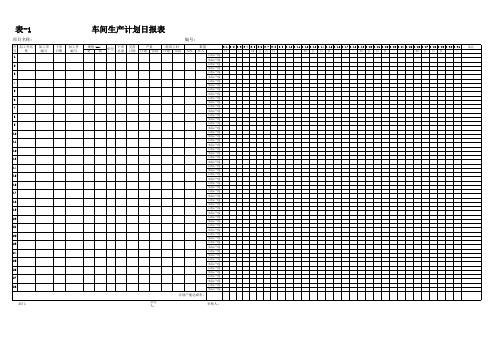

表1--车间生产计划日报表

备注

1

目标产能

实际产能

2

目标产能

实际产能

3

目标产能

实际产能

4

目标产能

实际产能

5

目标产能

实际产能

6

目标产能

实际产能

7

目标产能

实际产能

8

目标产能

实际产能

9目标产能 实际产能 Nhomakorabea10

目标产能 实际产能

11

目标产能 实际产能

12

目标产能 实际产能

13

目标产能 实际产能

14

目标产能 实际产能

15

目标产能 实际产能

表-1

车间生产计划日报表

项目名称:

编号:

序 加工件名 加工单 下单 加工件

号称

编号 日期 编号

规格(mm) 宽高

单位

下单 总量

交货 日期

产量 计划 实际

耗用工时 计划 实际

入库

数量 未入

3/1 3/2 3/3 3/4 3/5 3/6 3/7 3/8 3/9 3/10 3/11 3/12 3/13 3/14 3/15 3/16 3/17 3/18 3/19 3/20 3/21 3/22 3/23 3/24 3/25 3/26 3/27 3/28 3/29 3/30 3/31 日一二三四五六日 一 二 三 四 五 六 日 一 二 三 四 五 六 日 一 二 三 四 五 六 日 一 二

16

目标产能 实际产能

17

目标产能 实际产能

18

目标产能 实际产能

19

目标产能 实际产能

20

目标产能 实际产能

21

目标产能 实际产能

《成本会计》课后答案(第三章)

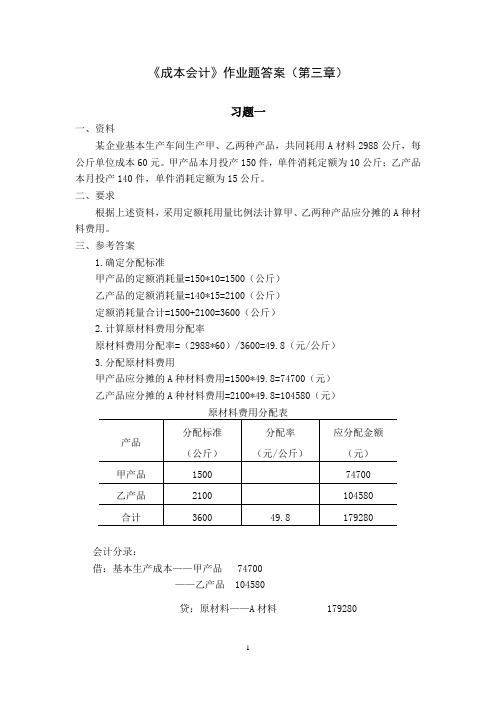

《成本会计》作业题答案(第三章)习题一一、资料某企业基本生产车间生产甲、乙两种产品,共同耗用A材料2988公斤,每公斤单位成本60元。

甲产品本月投产150件,单件消耗定额为10公斤;乙产品本月投产140件,单件消耗定额为15公斤。

二、要求根据上述资料,采用定额耗用量比例法计算甲、乙两种产品应分摊的A种材料费用。

三、参考答案1.确定分配标准甲产品的定额消耗量=150*10=1500(公斤)乙产品的定额消耗量=140*15=2100(公斤)定额消耗量合计=1500+2100=3600(公斤)2.计算原材料费用分配率原材料费用分配率=(2988*60)/3600=49.8(元/公斤)3.分配原材料费用甲产品应分摊的A种材料费用=1500*49.8=74700(元)乙产品应分摊的A种材料费用=2100*49.8=104580(元)会计分录:借:基本生产成本——甲产品 74700——乙产品 104580贷:原材料——A材料 179280习题二一、资料某企业基本生产车间生产A、B两种产品,共同发生生产工人计时工资82000元。

A产品本月投产2000件,单件工时定额为5小时;B产品本月投产1000件,单件工时定额为6小时。

二、要求根据上述资料,采用定额工时比例法计算A、B两种产品应负担的工资费用。

三、参考答案1.确定分配标准A产品的定额总工时=2000*5=10000(小时)B产品的定额总工时=1000*6=6000(小时)定额总工时合计=10000+6000=16000(小时)2.计算工资费用分配率工资费用分配率=82000/16000=5.125(元/小时)3.分配原材料费用A产品应分摊的工资费用=10000*5.125=51250(元)B产品应分摊的工资费用=6000*5.125=30750(元)会计分录:借:基本生产成本——A产品 51250——B产品 30750贷:应付职工薪酬 82000习题三一、资料1.某厂设有机修、运输两个辅助生产车间,一个基本生产车间和厂部管理部门,7月份辅助生产车间费用的发生情况为:机修车间35000元,运输车间4650。

2020年财务成本管理重点题27

2020年财务成本管理重点题单选题1、在杜邦财务分析体系中,综合性最强的核心指标是()。

A.总资产净利率B.净资产收益率C.总资产周转率D.营业净利率简答题2、某企业仅有一个基本生产车间,只生产一种产品。

该企业采用变动成本计算制度,月末对外提供财务报告时,对变动成本法下的成本计算系统中有关账户的本期累计发生额进行调整。

有关情况和成本计算资料如下:(1)本月投产500件产品,期末完工400件,期初产成品存货50件,本月销售350件,单价为1200元。

(2)变动成本计算法下期初产成品存货成本4500元,期初在产品存货30件,期初在产品存货成本为3450元(其中材料成本1000元)。

(3)调整为完全成本法下的相关账户期初余额如下表:(4)在产品和完工产成品分配采用约当产量法,加工费用(直接人工和制造费用)在产品约当完工产品的系数为0.5,材料在生产开始时一次投入。

(5)本月发生费用:直接材料50000元,直接人工4500元,变动制造费用2500元,固定制造费用20000元,变动销售费用和管理费用36000元,固定销售和管理费用40000元。

要求:计算对外提供财务报告时的税前经营利润。

多选题3、下列各项不属于成本差异中价格差异的有()。

A.材料价格变动的影响B.材料消耗量变动的影响C.每小时工资成本变动的影响D.单位产品所耗工时变动的影响单选题4、下列应计入产品成本的职工薪酬是______。

A.基本生产车间管理人员工资B.行政管理部门人员工资C.在建工程人员工资D.生活福利部门人员工资简答题5、某企业采用变动成本法计算产品成本,有关资料如下:(1)期初产成品存货50件,本期投产250件,期末完工200件,本期销售150件;(2)期初产成品单位存货成本30元,其中:单位材料成本15元,单位人工成本12元,单位变动性制造费用8元;另外,单位固定性制造费用为5元。

(3)期初在产品存货50件,成本1000元,其中:直接材料成本500元,直接人工成本300元,变动性制造费用200元。