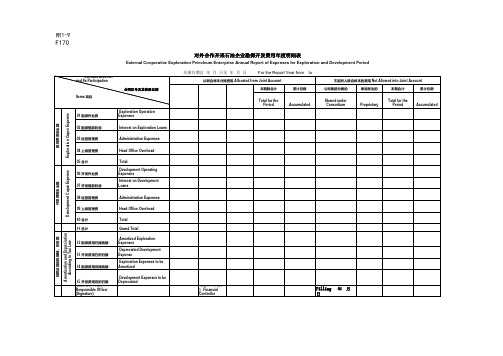

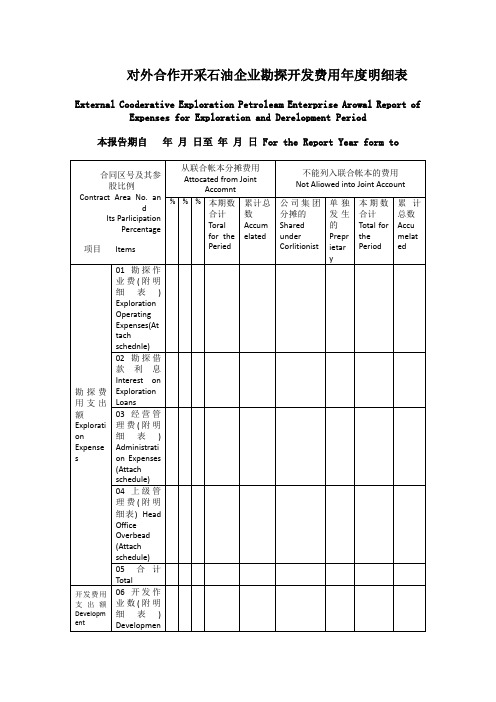

A06650《对外合作开采石油企业勘探开发费用年度明细表(

矿产资源勘查项目年度信息表(年度)

的所有矿种。

二、履行义务信息(公示)

6. 勘查实施方案计划总投资 ( 万 元) 7.勘查实施方案计划当年投资(万 元) 9.规定年度最低勘查投资额(万元 )

8.当年实际勘查投资(万元)

6.填写《矿产资源勘查实施方案

7.填写《矿产资源勘查实施方案》 中载明的当年度勘查投入金额。 9.按照《矿产资源勘查区块登记管 理办法》第十七条规定,填写年 度最低勘查投入金额。

三、当年勘查投资及资金分项核算(公示) 元

类 别 中央财政 地方财政

合计:

万

其它

国内企事业单 位

涉外企业

金额(万元)

中央财政:填写中央财政用于当年度勘查投入的经费数额。 地方财政:填写地方财政用于当年度勘查投入的经费数额。 国内企事业单位:填写当年完成国有、集体企事业单位和私营企业投入地 质勘查工作的资金,也包含港澳台企业和经济组织或个人按我国有关政策 、法规,用现汇、实物(折资)和技术等投入地质勘查工作资金。 涉外企业:填写当年完成境外投入地质勘查工作的资金,包括外商直接投 资、对外借贷(外国政府贷款、国际金融组织贷款、出口信贷、外国银行 商业贷款、对外发行债券和股票)及外商其他投资(包括补偿贸易和加工装 配由外商提供的设备价款、国际租赁)。不包括我国自有外汇资金(包括国 家外汇、地方外汇、流程外汇、调剂外汇和中国银行自有资金发行的外汇 贷款等)。 其它:填写除上述类型以外的,用于当年度勘查投入的经费数额。

三、填表说明

矿产资源勘查项目年度信息表

( 年度)

勘查许可证

一、探矿权基本信息(公示)

1.勘查许可证号 2.探矿权人名称 4.探矿权人地址 5.勘查项目名称 3.组织机构代码

组织机构代码:填写组织机构代源自码或统一社会信用代码,如果矿

财政部关于2006年度中国石油化工集团公司勘探开发(天然气)项目认定的通知-财关税[2007]5号

![财政部关于2006年度中国石油化工集团公司勘探开发(天然气)项目认定的通知-财关税[2007]5号](https://img.taocdn.com/s3/m/73c2726900f69e3143323968011ca300a6c3f68f.png)

财政部关于2006年度中国石油化工集团公司勘探开发(天然气)项目认定的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------财政部关于2006年度中国石油化工集团公司勘探开发(天然气)项目认定的通知(2007年1月24日财关税〔2007〕5号)海关总署:根据《财政部、海关总署、国家税务总局关于印发〈关于在我国陆上特定地区开采石油(天然气)进口物资免征进口税收的规定〉的通知》(财关税〔2006〕12号)和《财政部、海关总署、国家税务总局关于印发〈关于在我国海洋开采石油(天然气)进口物资免征进口税收的规定〉的通知》(财关税〔2006〕10号),经审核,对中国石油化工集团公司2006年度在陆上特定地区和海洋进行石油(天然气)勘探开发的项目(见附件1、2),按上述两规定进口的物资,免征进口关税和进口环节增值税。

本通知执行期限为2006年1月1日至2006年12月31日。

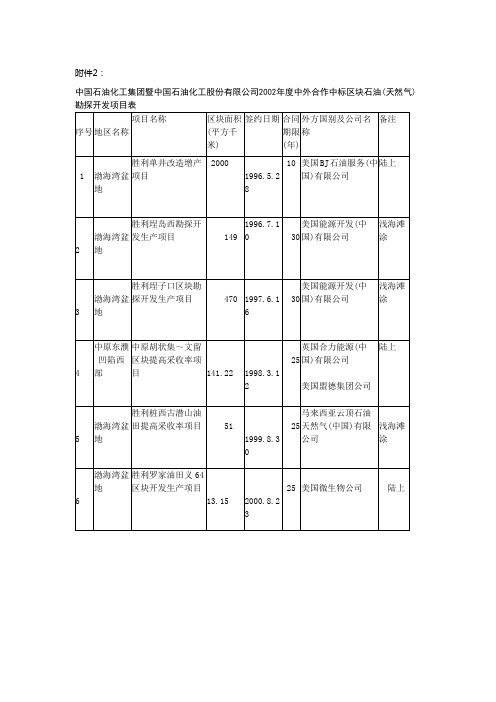

附件1:2006年度中国石油化工集团公司陆上特定地区和海洋地区石油(天然气)自营勘探开发项目---------------------------------------|序号|项目名称|项目地区|项目执行企业||--|--------|-------|-----------------||一|陆上特定地区项目||||--|--------|-------|-----------------|||||中国石化股份有限公司胜利油田分公司|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司||1|新疆和田地区勘探|塔克拉玛干沙漠|河南石油勘探局|||||江汉石油管理局|||||中国石化股份有限公司石油勘探开发|||||研究院||--|--------|-------|-----------------|||白音查干油田勘探||中国石化股份有限公司中原油田分公司||2||浑善达克沙地||||开发||中原石油勘探局||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司中原油田分公司|||||中原石油勘探局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局||3 |塔里木勘探开发|塔克拉玛干沙漠|滇黔桂石油勘探局|||||中国石化股份有限公司石油勘探开发|||||研究院|||||中国石化股份有限公司西北分公司|||||华北石油局、华东石油局|||||西南石油局、中南石油局||--|--------|-------|-----------------|||||中国石化股份有限公司中原油田分公司||4|青海油田勘探开发|柴达木盆地沙漠|中原石油勘探局||||及戈壁荒漠|中国石化股份有限公司石油勘探开发|||||研究院|---------------------------------------续表1---------------------------------------|序号|项目名称|项目地区|项目执行企业||--|--------|-------|-----------------||||鄯善、库母塔格|||5|吐哈风险勘探||中原石油勘探局||||沙漠|||--|--------|-------|-----------------|||||中国石化股份有限公司河南油田分公司||6|焉耆盆地勘探开发|塔克拉玛干沙漠||||||河南石油勘探局江汉石油管理局||--|--------|-------|-----------------|||||中国石化股份有限公司河南油田分公司||7|腾格里沙漠勘探|腾格里沙漠||||||河南石油勘探局||--|--------|-------|-----------------|||巴丹吉林盆地油气||中国石化股份有限公司华北分公司||8||巴丹吉林沙漠|华东石油局|||勘查||华北石油局||--|--------|-------|-----------------|||内蒙古北部盆地油||中国石化股份有限公司华北分公司||9||巴丹吉林沙漠|华东石油局|||气地质调查||华北石油局||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司中原油田分公司|||||中原石油勘探局|||||江汉石油管理局|||||中国石化股份有限公司石油勘探开发||10|鄂尔多斯盆地油气|毛乌素沙漠|研究院|||地质调查||中国石化股份有限公司华北分公司|||||华东石油局|||||华北石油局|||||西南石油局|||||中南石油局||--|--------|-------|-----------------|||||胜利石油管理局|||||江汉石油管理局|||||中国石化股份有限公司石油勘探开发||11|鄂尔多斯盆地北部|毛乌素沙漠|研究院|||油气开发||中国石化股份有限公司中原高新股份|||||有限公司|||||中国石化股份有限公司华北分公司|||||华东石油局|---------------------------------------续表2---------------------------------------|序号|项目名称|项目地区|项目执行企业||--|--------|-------|-----------------|||||华北石油局||11 |鄂尔多斯盆地北部|毛乌素沙漠|西南石油局|||油气开发||中南石油局|||||中南分公司||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局、江汉石油管理局|||||中国石化股份有限公司江汉油田分公司||12|新疆塔里木盆地油|塔克拉玛干沙漠|中国石化股份有限公司石油勘探开发|||气勘探|及周缘戈壁地区|研究院|||||中国石化股份有限公司西部新区勘探|||||指挥部|||||中国石化股份有限公司西北分公司|||||华北石油局、华东石油局、西北石油局|||||西南石油局、中南石油局||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局||13 |新疆塔里木盆地雅|塔克拉玛干沙漠|中国石化股份有限公司石油勘探开发|||克拉凝析气田开采||研究院|||||中国石化股份有限公司西北分公司|||||华北石油局、华东石油局|||||西南石油局、中南石油局||--|--------|-------|-----------------|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局||14 |新疆塔里木盆地塔|塔克拉玛干沙漠|中国石化股份有限公司石油勘探开发|||河油田开采||研究院|||||中国石化股份有限公司西北分公司|||||华北石油局、华东石油局|||||西南石油局、中南石油局|---------------------------------------续表3----------------------------------------|序号|项目名称|项目地区|项目执行企业||--|--------|-------|------------------|||||胜利石油管理局|||||中国石化股份有限公司河南油田分公司|||||河南石油勘探局|||||中国石化股份有限公司石油勘探开发||15|新疆塔里木盆地亚|塔克拉玛干沙漠|研究院|||松迪气田开采||中国石化股份有限公司西北分公司|||||华北石油局|||||华东石油局|||||西南石油局|||||中南石油局||--|--------|-------|------------------|||||胜利石油管理局中南石油局||16 |西藏伦坡拉盆地油|藏北戈壁荒漠地|中国石化股份有限公司中南分公司|||气勘查|区|中国石化股份有限公司石油勘探开发|||||研究院||--|--------|-------|------------------|||||中国石化股份有限公司胜利油田有限公司|||||胜利石油管理局、河南石油勘探局|||||中国石化股份有限公司江苏油田分公司|||||江苏石油勘探局|||||中国石化股份有限公司江汉油田分公司|||||江汉石油管理局|||||中国石化股份有限公司河南油田分公司||17 |新疆准葛尔盆地油|古尔班通古特沙|中国石化股份有限公司石油勘探开发|||气勘探开发|漠|研究院|||||中国石化股份有限公司西部新区勘探|||||指挥部|||||中国石化股份有限公司西北分公司|||||华北石油局|||||华东石油局|||||西南石油局|||||中南石油局||--|--------|-------|------------------|||||中国石化股份有限公司中原油田分公司||18|新疆伊犁盆地伊宁|霍城沙漠|中原石油勘探局|||凹陷油气勘查||中国石化股份有限公司石油勘探开发|||||研究院|----------------------------------------续表4----------------------------------------|序号|项目名称|项目地区|项目执行企业||--|---------|-------|-----------------|||新疆阿尔勒泰地区布|布尔津-哈巴|中国石化股份有限公司江苏油田分公司||19 ||||||尔津盆地油气勘察|河-吉木乃沙漠|江苏石油勘探局||--|---------|-------|-----------------||二|海洋地区项目||||--|---------|-------|-----------------||||山东东营(浅海|中国石化股份有限公司胜利油田分公司||1|埕岛浅海油田开发||||||滩涂)|胜利石油管理局||--|---------|-------|-----------------|||胜利浅海和滩海勘|山东东营(浅海|中国石化股份有限公司胜利油田分公司||2 ||||||探|滩涂)|胜利石油管理局||--|---------|-------|-----------------|||||中国石化股份有限公司江苏油田分公司||3|苏北外围盐城凹陷|江苏盐城射阳-|江苏石油勘探局|||勘探开发|如东|中国石化股份有限公司石油勘探开发|||||研究院||--|---------|-------|-----------------|||||中国石化股份有限公司上海海洋油气|||||分公司||4 |东海油气勘探|东海|上海海洋石油勘探开发总公司|||||中国石化股份有限公司石油勘探开发|||||研究院||--|---------|-------|-----------------|||东海陆架盆地气田||中国石化股份有限公司上海海洋油气||5||东海|分公司|||开采||上海海洋石油勘探开发总公司||--|---------|-------|-----------------|||||中国石化股份有限公司江苏油田分公司||6|南黄海选定海域油|南黄海|江苏石油勘探局|||气勘探||中国石化股份有限公司石油勘探开发|||||研究院||--|---------|-------|-----------------||||山东东营(浅海|中国石化股份有限公司胜利油田分公司||7|潍北凸起勘探||||||滩涂)|胜利石油管理局||--|---------|-------|-----------------|||||中国石化股份有限公司胜利油田分公司||8|辽东湾海域勘探|渤海湾||||||胜利石油管理局||--|---------|-------|-----------------|||||中国石化股份有限公司上海海洋油气|||北部湾-琼东南海||分公司||9 ||南海|中国石化股份有限公司石油勘探开发|||域勘探||研究院|||||上海海洋石油勘探开发总公司|----------------------------------------附件2:2006年度中国石油化工集团公司中外合作中标区块石油(天然气)勘探开发项目---------------------------------------------------------------||地区||区块面积|签约|合同|外方国别及|中标区块||||序号||项目名称|||期限|||中方项目执行企业|备注|||名称||(平方千米)|日期|(年)|公司名称|批准文号||||--|---|------|------|-----|---|--------|-------|----------|--|||渤海湾|胜利单井改造||||美国BJ石油服|[1997]外经贸资|胜利石油管理局中国石|||1 |||2000 |1996.5.28 |10 |务(中国)有限公||化股份有限公司胜利油|陆上|||盆地|增产项目||||司|-函字第 189号|田有限公司|||--|---|------|------|-----|---|--------|-------|----------|--||||||||||胜利石油管理局中国石|||2 |渤海湾|胜利埕岛西勘|149 |1996.7.10 |30|美国能源开发|[1996]外经贸资|化股份有限公司胜利油|浅海|||盆地|探开发生产项||||(中国)有限公司|-函字第526号|田有限公司上海海洋石|滩涂||||目||||||油局|||--|---|------|------|-----|---|--------|-------|----------|--|||渤海湾|胜利桩西古潜||||马来西亚云顶石|[1999]外地经贸|胜利石油管理局中国石|浅海||3 ||山油田提高采|51 |1999.8.30 |25 |油天然气(中国)|资-函字第534|化股份有限公司胜利油||||盆地|收率项目||||有限公司|号|田有限公司|滩涂||--|---|------|------|-----|---|--------|-------|----------|--|||渤海湾|胜利罗家油田|||||[2000]外经贸资|胜利石油管理局中国石|||4 ||义64区块开发|13.15 |2000.8.23 |25 |美国微生物公司||化股份有限公司胜利油|陆上|||盆地|生产项目|||||-函字第 769号|田有限公司||---------------------------------------------------------------——结束——。

国家税务局关于外商投资企业和外国企业在华合作开采石油资源及工

国家税务局关于外商投资企业和外国企业在华合作开采石油资源及工程承包劳务服务若干税收问题的通知【法规类别】外商投资企业财务会计外国公司税收征收管理【发文字号】国税发[1991]191号【失效依据】国家税务总局公告2011年第2号――全文失效废止、部分条款失效废止的税收规范性文件目录【发布部门】国家税务总局【发布日期】1991.11.27【实施日期】1991.07.01【时效性】失效【效力级别】部门规范性文件国家税务局关于外商投资企业和外国企业在华合作开采石油资源及工程承包劳务服务若干税收问题的通知(1991年11月27日国税发〔1991〕191号)江苏、浙江、安徽、福建、湖南、江西、云南、贵州、广东、海南省、广西壮族自治区、内蒙古自治区税务局,海洋石油税务管理局天津、上海、广州、湛江分局:根据《中华人民共和国外商投资企业和外国企业所得税法》(以下简称税法)及其实施细则(以下简称细则)的规定,现将外商投资企业和外国企业(以下统称为企业)在华合作开采石油资源及工程承包、劳务服务若干税收问题明确如下:一、关于开发投资折旧和勘探费用摊销(一)从事开采石油资源的企业,在开发阶段的投资,不分有形资产或无形资产,均以油(气)田为单位,全部累计作为资本支出,根据细则的规定计算折旧。

油(气)田在开始商业性生产之后又发生的开发投资,可以逐年把当年的投资支出累计起来,依次从下一年度起计算折旧。

中途废弃的油(气)田,其未折旧完的开发投资,可以从本企业拥有的其它已开始商业性生产的油(气)田收入中,依照尚未计算折旧的年限进行折旧回收。

(二)从事开采石油资源的企业所发生的合理的勘探费用,应从本企业拥有的油(气)田开始商业性生产月份的当月起分期摊销,摊销期限不得少于一年。

在开始商业性生产后继续发生的勘探费用,可以逐年把当年的费用累计起来,依次从下一年度起分期摊销,摊销期限不得少于一年。

非居民企业所得税年度纳税申报表

12 勘探费用已摊销额 13 开发费用已折旧额 14 勘探费用待摊销额

15 开发费用待折旧额

企业负责人(签字〕Responsible Officer (Signature)

填表日期 Date of Filling

年

月

日

Contract Area No. and Its Participation Percentage 合同区号及其参股比例 Items 项目 Total for the Period Exploration Capex Expense 01 勘探作业费 02 勘探借款利息 03 经营管理费 04 上级管理费 05 合计 Development Capex Expense 06 开发作业费 07 开发借款利息 08 经营管理费 09 上级管理费 10 合计 11 总计 Amortization and Depreciation According to Tax Law 按税法规定的摊销,折旧额 Exploration Operation Expenses Accumulated Shared under Consortium Proprietary Total for the Period Accumulated

For the Report Year from

to

不能列入联合帐本的费用 Not Allowed into Joint Account

从联合帐本分摊费用 Allocated from JoiБайду номын сангаасt Account 本期数合计 累计总数

公司集团分摊的

单独发生的

本期合计

累计总数

勘探费用支出额

Interest on Exploration Loans

中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业)》填报说明

附件2中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业)填报说明目录F100《主表》填报说明 (3)F110《一般企业收入明细表》填报说明 (5)F111《金融企业收入明细表》填报说明 (7)F120《一般企业成本支出明细表》填报说明 (9)F121《金融企业支出明细表》填报说明 (11)F130《期间费用明细表》填报说明 (12)F140《纳税调整项目明细表》填报说明 (13)F150《税收优惠明细表》填报说明 (18)F160《企业所得税弥补亏损明细表》填报说明 (21)F170《对外合作开采石油企业勘探开发费用年度明细表》填报说明 (22)F100《主表》填报说明一、本表及附表适用于能够提供完整、准确的成本、费用凭证,如实计算应纳税所得额的非居民企业所得税纳税人。

非居民企业(以下简称“企业”)正常经营的,自年度终了之日起五个月内向主管税务机关报送;在年度中间终止经营活动的,应当自实际终止经营之日起六十日内向主管税务机关报送。

在纳税年度内无论盈利或者亏损,都应当按照企业所得税法的规定报送本表和相关资料。

二、企业应当按税法规定期限向主管税务机关报送本表,并同时报送主管税务机关要求报送的其他资料。

三、企业因确有困难,不能在规定期限内办理年度所得税申报,应当在规定的申报期限内向主管税务机关提出书面延期申请,经主管税务机关核准,在核准的期限内办理。

四、企业未按规定期限向主管税务机关报送本表、会计报表及主管税务机关要求报送的其他资料的,依照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

五、本表中所称国家有关税收规定除另有说明外,均指《中华人民共和国企业所得税法》及其实施条例的有关规定,以及国务院、国务院财政、税务主管部门根据税法制定的相关规定。

六、本表用中文填写。

七、本表有关栏目的填写如下:1.税款所属期间:正常经营的企业,填写公历年度,自公历1月1日起至12月31日止;企业在年度中间开业的,应填报实际开始经营之日至同年12月31日;企业在年度中间终止经营活动的,应填报公历1月1日至实际终止经营之日。

财政部、国家税务总局关于2004年度中国石油天然气集团公司勘探开

财政部、国家税务总局关于2004年度中国石油天然气集团公司勘探开发海洋和陆上特定地区石油(天然气)项目认定的通知【法规类别】石油勘探开采财会税费【发文字号】财关税[2004]46号【失效依据】本篇法规已被《财政部关于公布废止和失效的财政规章和规范性文件目录(第十批)的决定》(发布日期:2008年1月31日实施日期:2008年1月31日)宣布失效【发布部门】财政部国家税务总局【发布日期】2004.12.15【实施日期】2004.12.15【时效性】失效【效力级别】XE0303财政部、国家税务总局关于2004年度中国石油天然气集团公司勘探开发海洋和陆上特定地区石油(天然气)项目认定的通知(2004年12月15日财政部、国家税务总局财关税[2004]46号发出)根据财政部、国家税务总局、海关总署《关于印发<关于在我国海洋开采石油(天然气)进口物资免征进口税收的暂行规定〉和<关于在我国陆上特定地区开采石油(天然气)进口物资免征进口税收的暂行规定〉的通知》(财税[2001]186号)的有关规定,经审核,同意对中国石油天然气集团公司2004年度组织的石油(天然气)勘探开发项目(具体项目见附件1、2、3),进口符合财税[2001]186号文件《海洋石油(天然气)免税进口物资清单》和《陆上开采石油(天然气)进口免税物资清单》规定的物资,免征进口关税和进口环节增值税。

本通知执行期限为2004年1月1日至2004年12月31日。

特此通知。

附件:一、2004年度特定地区及浅海滩涂地区石油(天然气)勘探开发项目表二、2004年度中外合作中标区块勘探开发项目表(陆上地区)三、2004年度中外合作中标区块勘探开发项目表(浅海滩涂地区)附件一:2004年度特定地区及浅海滩涂地区石油(天然气)勘探开发项目表续表1。

中国石油天然气集团公司关于探矿权、开采权使用费缴纳管理暂行办法-[1999]中油勘字第269号

![中国石油天然气集团公司关于探矿权、开采权使用费缴纳管理暂行办法-[1999]中油勘字第269号](https://img.taocdn.com/s3/m/7c9700de9fc3d5bbfd0a79563c1ec5da50e2d6fa.png)

中国石油天然气集团公司关于探矿权、开采权使用费缴纳管理暂行办法正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国石油天然气集团公司关于探矿权、开采权使用费缴纳管理暂行办法([1999]中油勘字第269号1999年6月4日)根据《中华人民共和国矿产资源法》、《矿产资源勘查区块登记办法》、《矿产资源开采登记办法》和《探矿权采矿权转让管理办法》的有关规定,结合集团公司的具体情况,特制定本管理暂行办法。

一、总则1.探矿权、采矿权是指勘查和开采矿产资源,依法申请,并经政府有关部门批准后取得的勘查、开采资格。

获得勘查权、开采权必须按规定交纳矿权使用费。

2.为了加强矿权管理,集团公司对所属油气田企业的探矿权、采矿权实行统一申报和集中管理的办法。

各油气田企业所有探矿权、采矿权项目,由企业填写申请书,集团公司油气勘探部负责归口审核、上报、交费、协调和日常管理工作。

各油气田企业所有有效的探矿权、采矿权属集团公司一级法人所有,非经批准,不得擅自转让、变更、注销和改变其权属性质。

3.按照“谁付费、谁使用、谁受益”的原则,采用集团公司统一登记区块、统一垫付费用,油气田企业按登记项目分别偿还的方式交纳矿权使用费。

二、探矿权、开采权使用费的种类及标准1.勘查、开采项目登记手续费,目前暂按原中国石油天然气总公司[1988]油财字第511号文件规定的收费标准执行,待新规定出台后,按新标准执行。

2.探矿权使用费,按《矿产资源勘查区块登记办法》规定的标准,第一个勘查年度至第三个勘查年度,每平方千米每年缴纳100元;从第四个勘查年度起,每平方千米每年增加100元,但最高不得超过每平方千米每年500元。

石油工业部关于石油及天然气勘查、开采登记收费暂行规定

石油工业部关于石油及天然气勘查、开采登记收费暂行规定文章属性•【制定机关】石油工业部(已撤销)•【公布日期】1988.04.05•【文号】石油工业部•【施行日期】1988.04.05•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】石油及石油工业正文石油及天然气勘查、开采登记收费暂行规定(石油工业部一九八八年四月五日)一、为了依法办理石油及天然气勘查、开采登记手续,明确有关的登记费用,根据地矿部、财政部联合颁发的《矿产资源勘查、采矿登记收费标准及其使用范围的暂行规定》的有关原则,特制定本规定。

二、本规定适用于石油、天然气特定矿种的勘查、开采登记收费事宜。

三、油气勘查登记。

凡项目经批准可以领取勘查许可证,每个收费100元。

四、油气滚动勘探开发登记。

凡项目经批准可以领取滚动勘探开发许可证,每个收费300元。

五、油气开采登记。

凡经批准领取开采许可证,按设计年生产能力分大、中、小型油气田收费,具体标准如下:1.原油五十万吨及其以上(天然气五亿立方米及以上)为大型油(气)田,每个收费500元;2.原油十万吨至四十九万吨(天然气一亿至四点九亿立方米)为中型油(气)田,每个收费300元;3.原油十万吨以下(天然气一亿立方米以下)为小型油(气)田,每个收费200元。

六、如改变勘查项目的工作范围、工作对象、工作阶段,以及延续工作时间等变更登记时,按原标准重新收费。

七、滚动勘探开发项目和油气田开发项目改变矿区(或工作区)范围,开采矿种、企业名称等进行变更登记时,滚动勘探开发项目按原标准重新收费;油气田开采项目按变更后的年生产能力,分大、中、小型,依据本规定第五条标准重新收费。

八、申请单位办理登记手续,领取许可证或变更登记时,一次向登记管理机关付清应缴费用。

九、石油、天然气勘查、开采登记收取的费用,在开支上称为“矿产资源勘查、采矿登记管理业务费”,从企业管理费中列支,主要用于登记管理业务的开支。

十、本规定未尽事宜,按照地矿部、财政部联合颁发的《矿产资源勘查、采矿登记收费标准及其使用范围的暂行规定》执行。

财政部、税务总局关于更新中外合作油(气)田开采企业名单的通知

财政部、税务总局关于更新中外合作油(气)田开采企业名单的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2023.10.07•【文号】财税〔2023〕51号•【施行日期】2023.10.07•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】增值税,消费税正文财政部税务总局关于更新中外合作油(气)田开采企业名单的通知财税〔2023〕51号各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,国家税务总局各省、自治区、直辖市、计划单列市税务局:根据海洋油(气)企业经营变化情况,现就销售或租赁海洋工程结构物适用出口退税政策有关事项通知如下:一、对《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)附件3中“二、海上石油天然气开采企业的具体范围”所列企业进行调整,具体如下:(一)在“(一)中国海洋石油总公司及其下属企业”项下企业中删除中海石油(中国)有限公司荔湾作业公司、中海石油(中国)有限公司文昌13-1/2油田作业公司。

(二)在“(二)中国海洋石油对外合作公司”项下企业中增加博道长和石油有限公司、哈斯基石油作业(中国)有限公司、爱思开新技术株式会社和爱思开尔世恩株式会社,并删除台南-潮汕石油作业有限公司。

(三)对“(四)中国石油化工集团公司下属企业”项下企业名称进行变更:将“胜利石油管理局海洋钻井公司”调整为“中石化胜利石油工程有限公司海洋钻井公司”;将“中国石化集团上海海洋石油局”调整为“中国石化集团上海海洋石油局有限公司”;将“上海海洋石油勘探开发总公司”调整为“中石化海洋石油工程有限公司”。

二、《财政部国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第十七条“中外合作油(气)田开采企业”按上述调整后的企业名单执行。

三、本通知自上述企业设立登记、注销登记或变更登记之日起执行。

2024年国际石油勘探开发项目合作合同

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024年国际石油勘探开发项目合作合同本合同目录一览第一条定义与术语解释1.1 合同双方1.2 合作项目1.3 合作区域1.4 石油勘探1.5 开发阶段1.6 生产阶段第二条合作原则2.1 平等互利2.2 共同投资2.3 共享风险与收益2.4 技术合作与交流第三条合作内容3.1 勘探阶段任务3.2 开发阶段任务3.3 生产阶段任务第四条合作期限4.1 勘探阶段期限4.2 开发阶段期限4.3 生产阶段期限第五条投资与融资5.1 投资额度5.2 融资方式5.3 投资回报第六条技术合作与交流6.1 技术支持6.2 技术培训6.3 技术交流会议第七条知识产权7.1 专利权7.2 版权7.3 商标权第八条合同的履行与监督8.1 项目协调机构8.2 合同履行监督8.3 定期报告第九条争议解决9.1 协商解决9.2 调解解决9.3 仲裁解决9.4 法律途径第十条合同的变更与终止10.1 合同变更10.2 合同终止10.3 合同解除第十一条违约责任11.1 违约行为11.2 违约责任承担第十二条合同的生效、修改与解除12.1 合同生效条件12.2 合同修改12.3 合同解除第十三条保密条款13.1 保密信息13.2 保密义务13.3 保密期限第十四条其他条款14.1 不可抗力14.2 法律适用14.3 争议解决14.4 合同的完整性与效力第一部分:合同如下:第一条定义与术语解释1.1 合同双方1.1.1 本合同甲方为:____________(甲方全称),地址为:____________。

1.1.2 本合同乙方为:____________(乙方全称),地址为:____________。

1.2 合作项目1.2.1 合作项目名称为:2024年国际石油勘探开发项目。

1.2.2 项目地点位于:____________。

1.3 合作区域1.3.1 合作区域范围为:____________。

外商石油勘探费用结转摊销规定-

外商石油勘探费用结转摊销规定

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 《外商石油勘探费用结转摊销规定》

(财政部税务总局1988年4月1日发布实施)

为了进一步贯彻落实国家对外开放的方针,鼓励外国石油公司继续来华投资合作开发石油资源,现对已终止合同的外国石油公司支出的勘探费用结转摊销问题,规定如下:

一、外国石油公司在合同终止之后如仍保留其在华合作开采石油资源的经营管理机构(办事机构)或在华连续拥有合作开采石油资源合同的外国石油公司,其已终止合同区发生的勘探费用,可以按照《中华人民共和国外国企业所得税法施行细则》第二十二条的规定,从本公司拥有的石油合同区的生产收入中摊销。

二、外国石油公司在华没有设立上述机构或没有连续拥用合作开采石油资源合同的,其已投入终止合同区的勘探费用,经主管税务机关审查确认并出具证明后,从终止合同之日起十年内又与中方签订了新的合作开采石油资源合同的,可以凭原主管税务机关出具的证明,按照《中华人民共和国外国企业所得税法施行细则》第二十二条的规定,从本公司继后摊有合同区的生产收入中摊销。

——结束——。

国家税务总局关于中外合作开采石油资源申报缴纳矿区使用费有关问题的通知

国家税务总局关于中外合作开采石油资源申报缴纳矿区使用费有关问题的通知文章属性•【制定机关】国家税务总局•【公布日期】1995.11.07•【文号】国税发[1995]202号•【施行日期】1996.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】企业,石油及石油工业,价格正文国家税务总局关于中外合作开采石油资源申报缴纳矿区使用费有关问题的通知(1995年11月7日国税发[1995]202号)各省、自治区、直辖市和计划单列市国家税务局:为做好中外合作开采海、陆石油资源矿区使用费的申报缴纳工作,根据中华人民共和国财政部关于《开采海洋石油资源缴纳矿区使用费的规定》和《中外合作开采陆上石油资源缴纳矿区使用费暂行规定》,现就中外合作油(气)田(以下简称合作油(气)田)开采原油、天然气申报缴纳矿区使用费的有关问题明确如下:一、合作油(气)田开采的原油、天然气按实物缴纳矿区使用费,以每一油(气)田每一公历年度生产的油(气)量扣除合作油(气)田作业用油(气)量和损耗量之后的原油、天然气总产量为计费依据。

二、合作油(气)田的矿区使用费按年计算,分期或分次预缴,年度终了后汇算清缴。

管道运输原油、天然气的,按月预缴,于次月15日内申报缴纳;船只运输原油、天然气的,按次预缴,于每次销售实现后5日内申报缴纳。

年度终了后三个月内汇算清缴,多退少补。

考虑到矿区使用费是以实物缴纳,因此,年终汇算清缴后应补退的矿区使用费,统一在该油(气)田下一年度开采的原油、天然气或应缴的矿区使用费中补缴或抵扣。

如汇算清缴后应补退的矿区使用费因该油(气)田终止作业或年度产量未超过矿区使用费免征数量等原因,无法在下一年度用实物补退,则应补退的矿区使用费按该油(气)田最后一个月(次)销售原油(气)价格计算,以人民币金额补退。

三、合作油(气)田的矿区使用费按年度计划总产量计算预缴。

年度计划总产量超过矿区使用费免征数量20%的,从年初开始预缴;年度计划总产量未超过矿区使用费免征数量20%的,从油(气)田累计产量超过矿区使用费免征数量开始预缴。

财政部、国家税务总局关于修订《中外合作开采陆上石油资源缴纳矿

财政部、国家税务总局关于修订《中外合作开采陆上石油资源缴纳矿区使用费暂行规定》的通知(1995)

【法规类别】中外合作企业石油勘探开采财会税费

【发文字号】财税字[1995]63号

【失效依据】国务院关于修改《中华人民共和国对外合作开采陆上石油资源条例》的决定(2011)

【发布部门】财政部国家税务总局

【发布日期】1995.07.28

【实施日期】1995.01.01

【时效性】失效

【效力级别】部门规章

财政部国家税务总局

关于修订《中外合作开采陆上

石油资源缴纳矿区使用费暂行规定》的通知

(1995年7月28日财税字[1995]63号)

各省、自治区、直辖市财政厅(局)、国家税务局,各计划单列市财政局、国家税务局:

1990年1月财政部发布了关于《中外合作开采陆上石油资源缴纳矿区使用费暂行规定》。

为了适应当前对外合作开采石油资源的需要,鼓励外商来华投资合作开采陆上石

油资源,经研究,现决定对《中外合作开采陆上石油资源缴纳矿区使用费暂行规定》第三条、第。

财政部、国家税务总局关于开采油(气)资源企业费用和有关固定资产

财政部、国家税务总局关于开采油(气)资源企业费用和有关固定资产折耗摊销折旧税务处理问题的通知

【法规类别】税收征管综合规定

【发文字号】财税[2009]49号

【发布部门】财政部国家税务总局

【发布日期】2009.04.12

【实施日期】2009.04.12

【时效性】现行有效

【效力级别】部门规范性文件

财政部、国家税务总局关于开采油(气)资源企业费用和有关固定资产折耗摊销折旧税

务处理问题的通知

(财税[2009]49号)

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:

根据《中华人民共和国企业所得税法实施条例》(国务院令第512号,以下简称《实施条例》)第六十一条的规定,现就从事开采石油、天然气(包括煤层气,下同)的矿产资源油气企业(以下简称油气企业)在开始商业性生产前发生的费用和有关固定资产的折耗、摊销、折旧方法通知如下:

一、本通知所称费用和有关固定资产,是指油气企业在开始商业性生产前取得矿区权益

和勘探、开发的支出所形成的费用和固定资产。

本通知所称商业性生产,是指油(气)田(井)经过勘探、开发、稳定生产并商业销售石油、天然气的阶段。

二、关于矿区权益支出的折耗

(一)矿区权益支出,是指油气企业为了取得在矿区内的探矿权、采矿权、土地或海域。

对外合作开采石油企业勘探开发费用年度明细表

对外合作开采石油企业勘探开发费用年度明细表External Cooderative Exploration Petroleam Enterprise Arowal Report of Expenses for Exploration and Derelopment Period本报告期自年月日至年月日 For the Report Year form to四、表单说明本表作为从事对外合作石油企业年度所得税申报表的附表。

从联合帐本分摊来的费用请按合同区填区(如表上有百分比的三栏不够填写,请缩小原栏,再加栏);不列入联合帐本的费用,则按公司集团分摊费用和企业单独发生的费用两部分填写。

填写说明如下:01、勘探作业费:指勘探期间发生的劳务费、设备器材费和其他费用。

02、勘探借款利息:指企业在勘探阶段最低义务工作量之外以借款进行投资实际发生的合理利息。

03、08.经营管理费:分别指合同区发生的列入勘探费用支出和开发费用支出的间接费用部分。

04、09.上级管理费:分别指在华的外国石油公司勘探期间和开发期间从上级公司分摊来的合理的一般管理费。

05、开发作业费:指开发期间发生的劳务费、设备器材费和其他费用。

06、开发借款利息:指合同区在开发阶段所发生的正常借款的合理的投资利息。

---按税法规定的摊销、折旧额:指本企业参与一个或一个以上合同区的石油开采发生的摊销、折旧额。

其中12、13两项是在已进入商业性生产阶段的油(气)田的油(气)收入中已回收的本合同区的累计勘探费用和已回收的本油(气)田的累计开发费用。

14、15两项指上述未摊销、折旧完的累计余额包括尚在发生的本合同区的勘探费用或本油(气)田的开发费用支出数。

---本表要求附送的明细表格式,暂不作统一规定,由企业根据各项的明细帐填报。

经营管理费明表的分项,应不少于“企业年度所得税申报表”格式中的分项,明细表也应分合同区填写。

---本表各栏均填写,有些项目若企业无内容可填的,则写“无”。

财政部关于对合作勘探开发和生产海洋石油的外国公司合同前费用列支问题的规定

财政部关于对合作勘探开发和生产海洋石油的外国公司合同前费用列支问题的规定

文章属性

•【制定机关】财政部

•【公布日期】1985.11.24

•【文号】[85]财税字第313号

•【施行日期】1985.11.24

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】公司

正文

*注:本篇法规已被:国家税务总局公告2011年第2号――全文失效废止、部分条款失效废止的税收规范性文件目录(发布日期:2011年1月4日,实施日期:2011年1月4日)宣布失效或废止

财政部关于对合作勘探开发和生产海洋石油的

外国公司合同前费用列支问题的规定

(一九八五年十一月二十四日)

现对从事合作勘探开发和生产海洋石油的外国公司(以下简称外国公司)签订合同前所发生的合理费用(以下简称合同前费用)的处理问题,规定如下:

一、外国公司在中国海洋石油第一轮招标中,同中国海洋石油总公司签订的合作勘探开发和生产海洋石油合同所发生的合同前费用,可以视同勘探费用,按照《中华人民共和国外国企业所得税法施行细则》第二十二条第二款的规定,在该公司已经开始商业性生产的油(气)田收入中分期摊销,摊销期限不得少于一年。

上述合同前费用包括:

(一)为执行一九七九年与中国石油天然气勘探开发公司签订的物探协议所发

生的费用;

(二)对物探资料进行处理、解释所发生的费用;

(三)为签订合作勘探开发和生产海洋石油合同所发生的费用。

外国公司发生的上述合同前费用,应向税务机关提供有关凭证或文件,经过审查确属与该公司在华经营有关的、合理的,可准予列支。

二、外国公司在中国合作开采海洋石油资源第二轮招标中,签订合同前所发生的上述费用,也按本规定办理。

天然气勘探开发项目表

陆上

5

渤海湾盆地

胜利桩西古潜山油田提高采收率项目

51

1999.8.30

25

马来西亚云顶石油天然气(中国)有限公司

浅海滩涂

6

渤海湾盆地

胜利罗家油田义64区块开发生产项目

13.15

2000.8.23

25

美国微生物公司

陆上

胜利埕岛西勘探开发生产项目

149

1996.7.10

30

美国能源开发(中国)有限公司

浅海滩涂

3

渤海湾盆地

胜利埕子口区块勘探开发生产项目

470

1997.6.16

30

美国能源开发(中国)有限公司

浅海滩涂

4

中原东濮

凹陷西部

中原胡状集~文留区块提高采收率项目

141.22

1998.3.12

25

英国合力能源(中国)有限公司

附件2:

中国石油化工集团暨中国石油化工股份有限公司2002年度中外合作中标区块石油(天然气)勘探开发项目表

序号

地区名称

项目名称

区块面积(平方千米)

签约日期

合同

期限

(年)

外方国别及公司名称

备注

1

渤海湾盆地

胜利单井改造增产项目

2000

1996.5.28

10

美国BJ石油服务(中国)有限公司

陆上

2

渤海湾盆地

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A06650《对外合作开采石油企业勘探开发费用年度明细表(F170)》

Contract Area No. and Its Participation Percentage

合同区号及其参股比例

本期数合计累计总数

公司集团分摊的单独发生的本期合计累计总数

Items 项目

01 勘探作业费 E xploration Operation E xpenses

02 勘探借款利息 Interest on E xploration Loans

03 经营管理费 Administration E xpenses 04 上级管理费 Head Office Overhead 05 合计 Total

06 开发作业费 Development Operating E xpenses

07 开发借款利息 Interest on Development Loans

08 经营管理费 Administration E xpenses 09 上级管理费 Head Office Overhead 10 合计 Total 11 总计

Grand Total

12 勘探费用已摊销额 Amortized E xploration E xpenses

13 开发费用已折旧额 Depreciated Development E xpense

14 勘探费用待摊销额

E xploration E xpenses to be Amortized

15 开发费用待折旧额

Development E xpenses to be Depreciated

企业负责人(签字〕Responsible Officer (Signature)总会计师(签字〕 Financial Controller (Signature)填表日期 Date of Filling 年 月 日

本报告期自 年 月 日至 年 月 日 For the Report Year from to

开发费用支出额

Total for the Period

Accumulated

勘探费用支出额 E x p l o r a t i o n C a p e x E x p e n s e

Proprietary 对外合作开采石油企业勘探开发费用年度明细表

Shared under Consortium

External Cooperative Exploration Petroleum Enterprise Annual Report of Expenses for Exploration and Development Period

从联合帐本分摊费用 Allocated from Joint Account

不能列入联合帐本的费用 Not Allow ed into Joint Account

Accumulated

Total for the Period

按税法规定的摊销,折旧额 A m o r t i z a t i o n a n d D e p r e c i a t i o n A c c o r d i n g t o T a x L a w

D e v e l o p m e n t C a p e x

E x p e n s e

【表单说明】

本表适用于外国石油公司非居民纳税人,外国石油公司在填报非居民企业所得税年度纳税申报表主表及其他附表的同时,还需填报此附表。

从联合账本分摊来的费用请按合同区填区(如表上有百分比的三栏不够填写,请缩小原栏,再加栏);不列入联合账本的费用,则按公司集团分摊费用和企业单独发生的费用两部分填写。

填写说明如下:

1.01.勘探作业费:指勘探期间发生的劳务费、设备器材费和其他费用。

2.02.勘探借款利息:指企业在勘探阶段最低义务工作量之外以借款进行投资实际发生的合理利息。

3.03、08.经营管理费:分别指合同区发生的列入勘探费用支出和开发费用支出的间接费用部分。

4.04、09.上级管理费:分别指在华的外国石油公司勘探期间和开发期间从上级公司分摊来的合理的一般

管理费。

5.06.开发作业费:指开发期间发生的劳务费、设备器材费和其他费用。

6.07.开发借款利息:指合同区在开发阶段所发生的正常借款的合理的投资利息。

7.按税法规定的摊销、折旧额:指本企业参与一个或一个以上合同区的石油开采发生的摊销、折旧额。

其

中12、13两项是在已进入商业性生产阶段的油(气)田的油(气)收入中已回收的本合同区的累计勘探费用和已回收的本油(气)田的累计开发费用。

14、15两项指上述未摊销、折旧完的累计余额,包括尚在发生的本合同区的勘探费用或本油(气)田的开发费用支出数。

8.本表要求附送的明细表格式,暂不作统一规定,由企业根据各项的明细账填报。

经营管理费明细表的分

项,应不少于“企业年度所得税申报表”格式中的分项,明细表也应分合同区填写。

9.本表各栏均填写,有些项目若企业无内容可填的,则写“无”。

10.在第一次报送本表时,请附送合同前费用明细表。

在各项费用中,如地质和地球物理勘探费(G&G)

中,有哪些支出细项,也要详细列出,并加文字说明。

11.“公司集团分摊的”是指参加一个合同区的外国石油公司集团共同发生的合理费用分摊部分。

12.在本报告年度内,如企业有收入项目,请另附收入明细表。