税务清单模板

增值税销售货物或者提供应税劳务清单(标准模板)

66990.29 37864.08 33864.08 33864.08 33864.08 33864.08 66029.13 5631.07 5242.72 28834.95 19417.48 9708.74 9436.89 18582.52 3601.94

2009.71 1135.92 1015.92 1015.92 1015.92 1015.92 1980.87 168.93 157.28 865.05 582.52 291.26 283.11 557.48 108.06

销售货物或提供应税劳务清 单

购买方名称: 销货方名称: 所属增值税发票代码:

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 货物(劳务)名称 规格型号

号码:

单位 台 台 台 台 台 台 套 数 1 1 1 1 1 1 1 1 只 英特尔品牌处理器 英特尔品牌处理器 英特尔品牌处理器 英特尔品牌处理器 套 套 套 台 台 台 30 3 2 1 1 2 1 量 单 价 金 额

备用信息收发服务器 英特尔品牌处理器 存储设备 防火墙 PDU机柜插座 受理工作站 管理工作站 运维工作站 火警信息终端 三层交换机 H3C S5500-28 机柜 含税合计

备注

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方。

填开日期:

2008年01月06日

66990.29126 37864.07767 33864.07767 33864.07767 33864.07767 33864.07767 66029.12621 5631.067961 174.7572816 9611.650485 9708.737864 9708.737864 9436.893204 9291.262136 3601.941748

税务清单模板

税务清单模板一、个人所得税清单。

1. 个人所得税汇总表。

2. 个人所得税申报表。

3. 个人所得税减免申报表。

4. 个人所得税预缴税款申报表。

5. 个人所得税汇算清缴表。

二、企业所得税清单。

1. 企业所得税汇总表。

2. 企业所得税申报表。

3. 企业所得税减免申报表。

4. 企业所得税预缴税款申报表。

5. 企业所得税年度纳税申报表。

三、增值税清单。

1. 增值税一般纳税人申报表。

2. 增值税小规模纳税人申报表。

3. 增值税专用发票清单。

4. 增值税普通发票清单。

5. 增值税专用发票认证申请表。

四、土地增值税清单。

1. 土地增值税纳税申报表。

2. 土地增值税减免申报表。

3. 土地增值税预缴税款申报表。

4. 土地增值税汇总表。

5. 土地增值税清算表。

五、关税清单。

1. 进口货物关税申报表。

2. 出口货物关税申报表。

3. 关税减免申请表。

4. 关税退税申请表。

5. 关税缴纳清单。

六、其他税费清单。

1. 城市维护建设税申报表。

2. 房产税纳税申报表。

3. 车辆购置税申报表。

4. 环境保护税纳税申报表。

5. 教育费附加申报表。

七、税务申报附件清单。

1. 财务报表。

2. 营业执照副本。

3. 税务登记证副本。

4. 企业章程。

5. 申报人身份证明。

以上为税务清单模板,根据实际情况,可根据需要增减相关表格和申报材料。

希望以上内容对您有所帮助,如有任何疑问,请随时与我们联系。

金税盘销货清单模板

金税盘销货清单模板金税盘销货清单模板一、概述金税盘销货清单是企业在进行销售活动时,根据国家税务局要求,必须使用的一种电子化销售凭证。

它记录了企业销售的商品或服务的详细信息,包括商品名称、数量、单价、金额等内容。

本文将提供一个全面详细的金税盘销货清单模板,以帮助企业规范销售流程并满足税务要求。

二、模板结构1. 企业信息- 公司名称:[填写公司名称]- 纳税人识别号:[填写纳税人识别号]- 地址:[填写公司地址]- 电话:[填写公司电话]2. 销货清单信息- 清单编号:[填写清单编号]- 销货日期:[填写销货日期]- 销售员:[填写销售员姓名]3. 商品明细| 序号 | 商品名称 | 数量 | 单价 | 金额 ||:---:|:-------:|:---:|:---:|:---:|| 1 | | | | || 2 | | | | || ... | | | | |4. 合计金额- 不含税金额:[填写不含税金额]- 税额:[填写税额]- 含税金额:[填写含税金额]5. 收款信息- 收款方式:[填写收款方式,如现金、银行转账等]- 收款账号:[填写收款账号]6. 客户信息- 客户名称:[填写客户名称]- 纳税人识别号:[填写客户纳税人识别号]- 地址:[填写客户地址]- 电话:[填写客户电话]7. 备注[在此处添加需要备注的内容]三、使用说明1. 填写企业信息在模板中的相应位置,根据实际情况填写公司名称、纳税人识别号、地址和电话等企业信息。

2. 填写销货清单信息根据实际销售情况,填写清单编号、销货日期和销售员姓名等信息。

3. 填写商品明细在商品明细表格中按序号逐行添加销售商品的详细信息,包括商品名称、数量、单价和金额等。

4. 计算合计金额根据商品明细表格中的数据,计算不含税金额、税额和含税金额,并在相应位置填入。

5. 填写收款信息根据实际收款方式,选择相应的收款方式并填写收款账号。

6. 填写客户信息根据实际销售情况,填写客户的名称、纳税人识别号、地址和电话等信息。

增值税销售货物或者提供应税劳务清单(模板)

总金额 270 130 -1168.22 5841.1 -1168.22

4672.88

销售货物或提供应税劳务清单

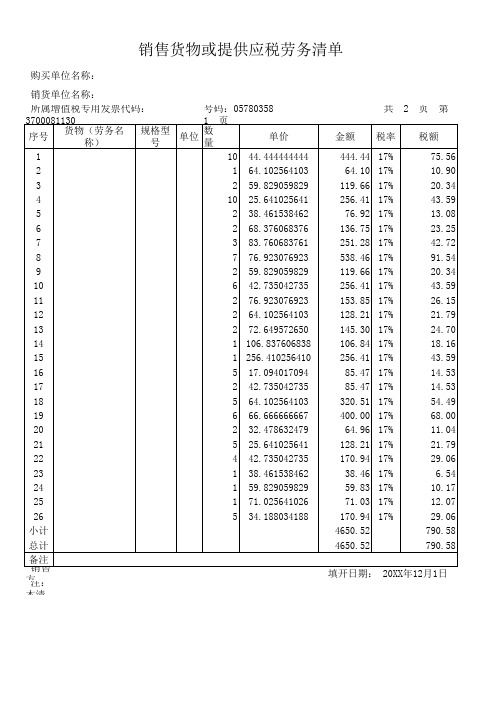

购买单位名称: 销货单位名称: 所属增值税专用发票代码:3700081130 号码:05780358 序号 货物(劳务名称) 规格型 单位 数 号 量 单价 金额 共 税率 2 页 第 1 页

税额

1 10 44.444444444 444.44 17% 75.56 2 1 64.102564103 64.10 17% 10.90 3 2 59.829059829 119.66 17% 20.34 4 10 25.641025641 256.41 17% 43.59 5 2 38.461538462 76.92 17% 13.08 6 2 68.376068376 136.75 17% 23.25 7 3 83.760683761 251.28 17% 42.72 8 7 76.923076923 538.46 17% 91.54 9 2 59.829059829 119.66 17% 20.34 10 6 42.735042735 256.41 17% 43.59 11 2 76.923076923 153.85 17% 26.15 12 2 64.102564103 128.21 17% 21.79 13 2 72.649572650 145.30 17% 24.70 14 1 106.837606838 106.84 17% 18.16 15 1 256.410256410 256.41 17% 43.59 16 5 17.094017094 85.47 17% 14.53 17 2 42.735042735 85.47 17% 14.53 18 5 64.102564103 320.51 17% 54.49 19 6 66.666666667 400.00 17% 68.00 20 2 32.478632479 64.96 17% 11.04 21 5 25.641025641 128.21 17% 21.79 22 4 42.735042735 170.94 17% 29.06 23 1 38.461538462 38.46 17% 6.54 24 1 59.829059829 59.83 17% 10.17 25 1 71.025641026 71.03 17% 12.07 26 5 34.188034188 170.94 17% 29.06 小计 4650.52 790.58 总计 4650.52 790.58 备注 填开日期: 20XX年12月1日 销售方(章): 注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方

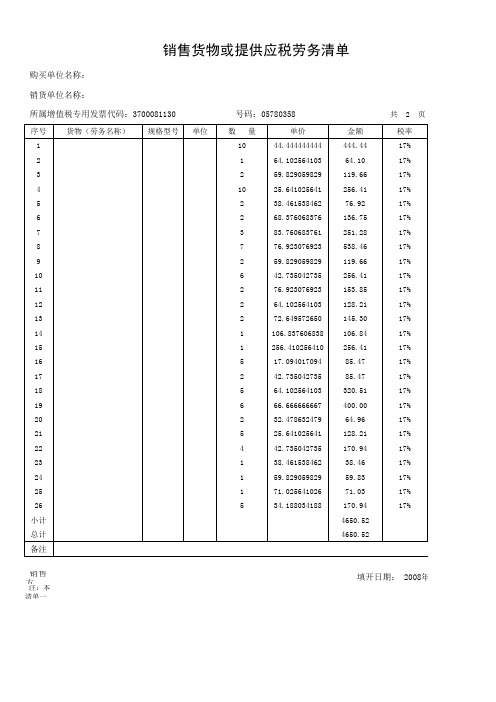

增值税销售货物或者提供应税劳务清单(标准模板)

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方填开日期: 2008年12

销售货物或提供应税劳务清单

购买单位名称:

销货单位名称:

所属增值税专用发票代码:3700081130号码:05780358 共 2 页 第 1 页

销售方(章):

注:本清单一式两联:第一联,销售方留存;第二联、销售方送交购买方填开日期: 2008年12

销售货物或提供应税劳务清单

购买单位名称:杭州联华华商集团有限公司

销货单位名称:威海连邦网络科技有限公司

所属增值税专用发票代码:3700081140号码:05780358 共 2 页 第 2 页

2 页 第 1 页

75

140

300

90

160

294

630

140

300

180

150

170

125

300

100

100

375

468

76

150

200

45

70

83.1

200 8年12月1日

2 页 第 2 页

130

-1168.22

5841.1

-1168.22

4672.88 8年12月1日。

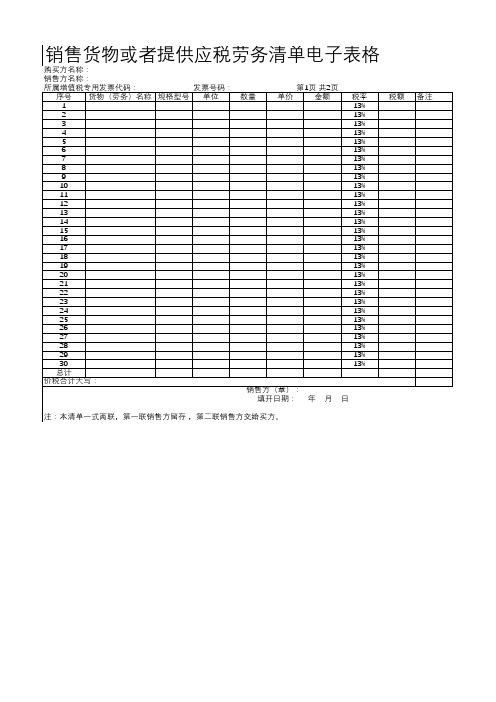

销售货物或者提供应税劳务清单

购买方名称: 销售方名称: 所属增值税专用发票代码:

序号 货物(劳务)名称 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

总计 价税合计大写:

发票号码: 规格型号 单位

月

日

税额 备注

数量

第1页 共2页

单价

金额

税率 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13% 13%

销售方(章): 填开日期: 年 月 日

税额 备注

注:本清单一式两联,第一联销售方留存 ,第二联销售方交给买方。

销售货物或者提供应税劳务清单电子表格

购买方名

称:

销售方名称:

所属增值税专用发票代码:

发票号码:

第1页 共2页

序号 货物(劳务)名称 规格型号 单位

数量

单价

金额

税率

113%ຫໍສະໝຸດ 213%3

13%

4

13%

5

13%

6

13%

7

13%

8

13%

9

13%

10

13%

11

13%

12

13%

13

13%

14

13%

15

13%

16

13%

17

13%

18

13%

19

13%

20

应交税费明细表Excel模板

价税合计 1,066.04

426.00 4,602.60 9,960.00

872.00 872.00 924.00 326.21 429.63 122.59

0.00

收票日期 7月1日 7月2日 7月8日 7月10日 7月10日 7月10日 7月10日

厂商 厂商1 厂商3 厂商4 厂商5 厂商6 厂商1 厂商3

本月 销项 发票

开票份数 发票金额 销项税额

价税合计

10份 17,346.08 2,254.99

19,601.07

应交税费明细表

本月 进项 发票

收票份数 发票金额 进项税额 抵扣税额 剩余未抵

7份 61.47

本月 应缴 税金

增值税 城建税 教育附加 地方教育附加 应缴税金合计

2,071.02 103.55 62.13 41.42

2,278.12

开票日期 7月1日 7月2日 7月3日 7月4日 7月5日 7月7日 7月9日 7月12日 7月13日 7月14日

客户 A客户 B客户 B客户 A客户 C客户 E客户 A客户 C客户 D客户 E客户

销项发票(开出) 发票号码 发票金额 税率 发票税额 00000001 943.4 13% 122.64 00000003 376.99 13% 49.01 00000004 4073.1 13% 529.50 00000005 8814.16 13% 1,145.84 00000006 771.68 13% 100.32 00000008 771.68 13% 100.32 00000010 817.7 13% 106.30 00000013 288.68 13% 37.53 00000014 380.2 13% 49.43 00000015 108.49 13% 14.10

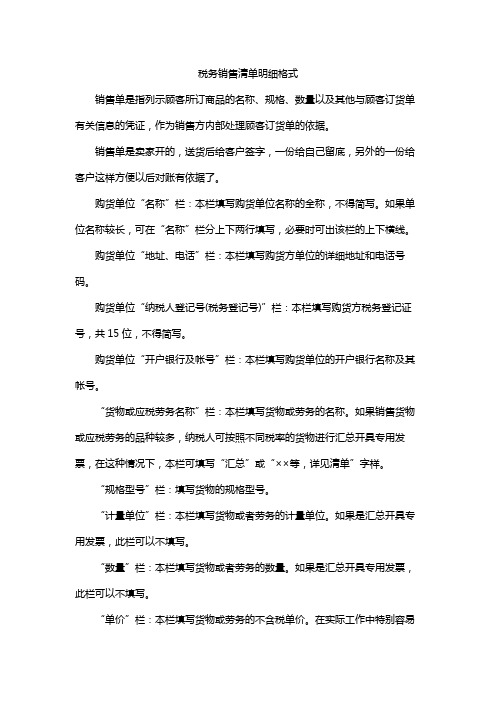

税务销售清单明细格式

税务销售清单明细格式销售单是指列示顾客所订商品的名称、规格、数量以及其他与顾客订货单有关信息的凭证,作为销售方内部处理顾客订货单的依据。

销售单是卖家开的,送货后给客户签字,一份给自己留底,另外的一份给客户这样方便以后对账有依据了。

购货单位“名称”栏:本栏填写购货单位名称的全称,不得简写。

如果单位名称较长,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

购货单位“地址、电话”栏:本栏填写购货方单位的详细地址和电话号码。

购货单位“纳税人登记号(税务登记号)”栏:本栏填写购货方税务登记证号,共15位,不得简写。

购货单位“开户银行及帐号”栏:本栏填写购货单位的开户银行名称及其帐号。

“货物或应税劳务名称”栏:本栏填写货物或劳务的名称。

如果销售货物或应税劳务的品种较多,纳税人可按照不同税率的货物进行汇总开具专用发票,在这种情况下,本栏可填写“汇总”或“××等,详见清单”字样。

“规格型号”栏:填写货物的规格型号。

“计量单位”栏:本栏填写货物或者劳务的计量单位。

如果是汇总开具专用发票,此栏可以不填写。

“数量”栏:本栏填写货物或者劳务的数量。

如果是汇总开具专用发票,此栏可以不填写。

“单价”栏:本栏填写货物或劳务的不含税单价。

在实际工作中特别容易将本栏错填成含税单价,因单价栏错填而使购货方不能抵扣税款的情况时有发生。

“金额”栏:本栏填写货物或劳务的销售额。

企业应按不含税单价和数量相乘计算填写,计算公式为:“金额”栏数字=不含税单价×数量实行防伪税控系统的企业,在发生销货退回或折让需要开具红字发票时,改为开具负数发票,在“金额”栏填写负数。

“税率”栏:填写货物或劳务的适用税率。

税务征收机关代小规模企业开具专用发票,不论销售的是何种货物或劳务,本栏一律填写征收率6%,严禁填写17%或13%的税率;一般纳税人如选择简易办法计算缴纳增值税额,应在专用发票的“单价”、“金额”栏填写不含其本身应纳税额的金额,在“税率”栏填写征收率6%,在“税额”栏填写其本身应纳的税额。

销售货物或提供应税务清单

128.32

13%

15

个

2

7.345

11.50

13%

16

包

2

18.08

28.32

13%

17

纸制品*7公分文件盒 纸制品*5公分文件盒 纸制品*三栏文件栏 纸制品*文件夹

个

2

17.515

27.43

13%

18

个

3

15.255

35.84

13%

19

个

1

33.9

26.55

13%

20

个

5

7.345

28.76

13%

21

计算机配套产品*HP1536粉支 纸制品*白板笔 纸制品*A5皮面本 纸制品*旋转订书机 纸制品*剪刀 支

1

107.35

84.07

13%

22

2

2.825

4.42

13%

23

本

5

15.255

59.73

13%

24

个

2

26.555

41.59

13%

25

把

2

10.735

16.81

13%

小计 总计 备注

1807.79 1807.79

计算机配套产品*HP1536粉支 计算机配套产品*HP1536芯片 个 HP4580 计算机配套产品 *黑墨盒 HP4580 计算机配套产品 *黑墨盒 纸制品*文件夹 纸制品*大标贴纸 个

1

107.35

84.07

13%

12

1

50.85

39.82

13%

13

1

163.85

128.32

税务咨询费用清单模板

税务咨询费用清单模板1. 概述此税务咨询费用清单模板旨在详细列出为客户提供税务咨询服务所需支付的各项费用。

该清单包括但不限于税务咨询、税务规划、税务申报等方面的服务。

请根据实际服务内容进行调整。

2. 费用明细2.1 税务咨询费- 普通税务咨询:人民币 1000 元/小时1000元/小时- 复杂税务咨询:人民币 1500 元/小时1500元/小时2.2 税务规划费- 企业税务规划:人民币元起20000元起- 个人税务规划:人民币 5000 元起5000元起2.3 税务申报费- 企业税务申报:人民币 1000 元/次1000元/次- 个人税务申报:人民币 500 元/次500元/次2.4 税务培训费- 企业税务培训:人民币元/天10000元/天- 个人税务培训:人民币 2000 元/小时2000元/小时2.5 税务审计费- 企业税务审计:人民币 5000 元起5000元起- 个人税务审计:人民币 2000 元起2000元起2.6 其他服务费- 增值税辅导:人民币 1000 元/次1000元/次- 税收筹划咨询:人民币元起15000元起3. 费用支付及结算- 客户应在服务完成后 3 个工作日内支付费用。

3个工作日内支付费用。

- 支付方式:银行转账、支付宝、微信支付等。

4. 注意事项- 咨询服务时间:周一至周五, 9:00-18:00。

9:00-18:00。

- 如有紧急情况,请提前预约。

- 费用清单仅供参考,具体费用以实际服务内容为准。

5. 联系方式- 138-xxxx-xxxx138-xxxx-xxxx感谢您的信任与支持,我们将竭诚为您提供专业的税务咨询服务!。

税务咨询价格清单模板

税务咨询价格清单模板

1. 咨询服务类型

2. 附加费用

除了基本咨询服务费用外,以下是可能产生的额外费用:

- 差旅费:按实际发生的差旅费用计算。

- 文件复印费:按实际发生的文件复印费用计算。

- 法律文件翻译费:按文件字数和翻译复杂度计算。

- 其他费用:根据具体项目的特殊需求而定。

3. 付款方式

我们接受以下付款方式:

- 银行转账:请将款项汇至以下银行账户:[银行账户信息]

- 支付宝:请将款项转至支付宝账户:[支付宝账户信息]

- 微信支付:请将款项转至微信支付账户:[微信支付账户信息] 请在付款时注明项目名称和客户姓名,以便我们核对付款信息。

4. 服务保障

我们承诺提供高质量的税务咨询服务,确保信息的保密性和准

确性。

如果客户对我们提供的咨询服务不满意,我们将提供免费的

返工或部分退款,具体情况将根据具体项目而定。

5. 联系方式

如果您对我们的税务咨询服务有任何疑问或需要进一步了解,请随时联系我们:

- 公司名称:[公司名称]

- 地址:[公司地址]

- [联系电话]

- 邮箱:[联系邮箱]

期待与您合作!谢谢!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

⑨外经贸部门关于企业股权变更的批复证书(股权转让的 适用)

⑩转股协议(股权转让的适用)

①合同、协议或其他能证明双方权利义务的书面资料; ②发票或境外机构付汇要求文书; ③增值税缴纳情况的书面说明。

资本公积金等再投资、增资

其他(除上述以外的其他项目,如个人劳务,个人不动 产租金等)

Hale Waihona Puke 务清单模板所需提供资料 ①合同、协议或其他能证明双方权利义务的书面资料; ②发票或境外机构付汇要求文书; ③提供劳务发生情况说明(包括服务内容、时间、计价或 分摊标准等)。 ①合同、协议或其他能证明双方权利义务的书面资料; ②发票或境外机构付汇要求文书; ③国家有关部门批准文件(如付利息的,提供外汇管理部 门的外债登记;付特许权使用费的,提供有关政府部门关 于特许权使用费转让、许可等资料;以上资料,有则提 供); ④提供利息计算说明(支付利息的,需报送相关贷款利率 说明及综合计算过程说明); ⑤增值税缴纳情况的书面说明。 ①合同、协议或其他能证明双方权利义务的书面资料; ②发票或境外机构付汇要求文书; ③提供境内服务时间汇总表 ④所在国居民身份证明(协定国居民适用) ⑤增值税缴纳情况的书面说明。 ①企业董事会有关分配股息、红利的决议文件; ②股息、红利计算表; ③分配的股息、红利所属年度的企业所得税汇算清缴鉴证 报告(或者外商投资企业和外国企业所得税年度查账报 告),或者提供注册会计师事务所出具的关于未完结的当 年度利润或股息、红利情况的专项审计报告(对于用预分配 利润付汇的,原则上不予办理,若申请人为上市公司等因 特殊原因需要进行预分配利润付汇的除外)。 ①盖有申请单位公章的书面申请(注明申请企业基本情况 、所投资企业的股权结构、利润境内外汇划转或转增资本 或再投资的金额情况以及相应的企业所得税税务情况等)

税务清单模板

项目大类

境外劳务不 予征税的项 境外劳务不予征税 目 具体项目或情形

支付v利息、租股息、红利以外的预提所得税征免(如 特许权使用费、利息、租金等)

企业成或不构成常所得税纳税情况(即代表机构、承包 工程、提供劳务等构成或不构成常设机构的征免)

支付股息、红利

不涉及境外 劳务不予征 税的项目

境内机构办理境内外汇划转,外国投资者以境内利润或 资本公积金等再投资、增资

②企业关于资本变动、再投资、先行回收投资、清算、股 权转让、减资及利润分配等事项的董事会决议及相关协议 ③商务部对原外商投资企业的批准文件 ④企业最近一期验资报告和相关年度的企业所得税汇算清 缴鉴证报告(或者外商投资企业和外国企业所得税年度查 账报告) ⑤商务部同意企业资本变动的批复 ⑥拟再投资企业的经批准生效的合同、章程(再投资的适 用) ⑦外经贸部门对拟再投资企业的批复或批准证书(再投资 的适用) ⑧拟再投资企业的营业执照(再投资的适用)