2015年中国茶叶种植生产数据

2015年茶具行茶叶行业分析报告

2015年茶具行茶叶行业分析报告2015年1月目录一、茶具行业概况 (3)1、行业现状 (3)2、行业竞争格局 (4)二、茶叶行业概况 (5)三、行业监管及相关产业政策 (6)1、行业管理体制及主管部门 (6)2、行业主要法律法规、产业规划及政策 (7)四、影响行业发展的有利和不利因素 (8)1、有利因素 (8)(1)国家产业政策支持 (8)(2)国民购买力水平提高 (9)(3)消费者对健康、高品质生活的追求 (10)2、不利因素 (11)(1)行业标准的缺失,总体技术水平偏低 (11)(2)市场价格体系混乱,品牌影响力不足 (11)五、行业进入主要障碍 (11)1、品牌形象 (11)2、产品设计 (12)3、质量标准 (12)4、营销渠道 (13)5、资金实力 (13)一、茶具行业概况茶具制造主要是茶具的研发设计、茶具生产及茶具销售。

茶具根据产品材质的不同,可以分为陶瓷茶具、玻璃茶具、竹木茶具、金属茶具等;根据产品用途的不同,分为茶杯、茶壶、茶勺、茶盖、茶碟等;根据茶艺冲泡要求可划分为煮水器、备茶器、泡茶器、盛茶器、涤洁器等。

陶瓷茶具,包括陶具、瓷具、紫砂具等,属于非金属矿物制造业中的日用陶瓷制品制造行业。

日用陶瓷工业属于传统工业,随着经济的发展,日用陶瓷的生产技术水平和消费水平都在不断提高,并已发展为完全竞争行业。

我国日用陶瓷制造依托于传统生产技术和人力成本优势,行业发展迅速,其竞争优势主要集中于中低端产品。

1、行业现状茶具是我国茶文化中重要的组成部分,它随着我国人民饮茶的风俗而开始出现。

茶具与茶叶是互补产品,茶具的需求量主要受到茶叶市场的影响。

近年来,我国茶叶产量不断增长,行业产值也出现了较快的增长。

与此同时,我国茶具市场规模也一直保持着增长势态。

据行业统计,到2012年,我国茶具行业市场规模达到174亿元,较2011年同比增长29.4%。

在市场规模高速增长的驱动下,茶具行业生产规模也在不断扩大,到2012年茶具生产规模已达到189.5亿元。

W196-公务员考试-满分计划第一阶段:数资方法技巧1

资料分析资料分析整体作答思路2017年第一季度,某省农林牧渔业增加值361.78亿元,比上年同期增长5.9%,高于上年同期0.2个百分点。

具体情况如下:该省种植业增加值119.21亿元,比上年同期增长8.2%,其中蔬菜种植面积358.80万亩,比上年同期增加18.23万亩,蔬菜产量471.42万吨,增长7.5%;茶叶种植面积679.53万亩,比上年同期增加19.79万亩,茶叶产量2.30万吨,增长19.49%。

该省林业增加值34.84亿元,比上年同期增长8.3%。

该省畜牧业增加值176.64亿元,比上年同期增长4.2%,增速比上年同期加快2.1个百分点。

其中生猪存栏增速由上年同期的下降9.8%转为增长3.1%,出栏增速由上年同期的下降3.2%转为增长3.3%;猪牛羊禽肉产量67.80万吨,比上年同期增长3.1%;禽蛋产量5.33万吨,增长1.0%;牛奶产量1.40万吨,增长6.1%。

该省渔业增加值9.22亿元,比上年同期增长4.5%。

全省水产品产量7.68万吨,比上年同期增长4.7%,其中,养殖水产品产量7.3万吨,增长4.7%。

该省农林牧渔服务业增加值21.87亿元,比上年同期增长3.8%。

1.2015年第一季度,该省农林牧渔业增加值与下列哪一项最为接近?()A.320亿元B.340亿元C.360亿元D.380亿元2.2016年第一季度,该省平均每亩蔬菜种植地产出蔬菜多少吨?()A.1.26B.1.29C.1.31D.1.353.2017年第一季度,该省占农林牧渔业增加值比重超过三成的包括()。

A.种植业、渔业B.林业、畜牧业C.种植业、畜牧业D.农林牧渔服务业、林业4.2017年第一季度,下列产业增加值同比增速从快到慢排序正确的是()。

A.畜牧业>渔业>种植业>林业B.畜牧业>种植业>林业>渔业C.渔业>林业>种植业>畜牧业D.林业>种植业>渔业>畜牧业第一章资料分析基本公式和常见概念◆增长率、增速(增长速度)、增幅(增长幅度)增长量=现期量-基期量增长率=增长量÷基期量=(现期量-基期量)÷基期量增速、增幅:一般情况下,均与增长率相同。

2021年北京市公务员录用考试《行测》真题附答案

2021年北京市公务员考试《行测》真题附答案一、常识判断:( )。

本部分包含两种类型的题目,请根据题目要求做出正确选择,多选题错选、多选、少选均不得分,也不扣分。

1.2020年10月26日至29日,中国共产党第十九届中央委员会第五次全体会议在北京召开。

根据本次全会的精神。

下列属于我国十四五时期经济社会发展指导思想和必须遵循的原则有:( )。

①将开启全面建设小康社会新征程。

②贯彻创新、协调、绿色、开放、共享的新发展理念。

③经济社会发展要以推动高速增长为主题。

④以深化供给侧结构性改革为主线。

A.①②B.①③C.②③D.②④2.近年来,北京市全面贯彻落实党中央,国务院部署,不断把“放管服”改革推向深人,持续转变政府职能、改革优化营商环境,为首都高质量发展提供有力支撑。

下列具体措施中,能够体现政府部门深化“放管服”改革理念的有:( )。

①在疫情期间,交管部门推出车驾管业务“延期办”“容缺办”举措。

②全面推进权责清单“两单融合”,持续清理各类证明。

③设置快递业务人职门槛,快递员上岗必须考取国家职业资格证书。

④告知承诺制应用于不动产继承登记。

A.①②③B.①②④C.①③④D.②③④3.下列关于我国国家发展重大战略或推动区域发展的重大举措,前后关系对应正确的是:( )。

A.粤港澳大区建设--推动成渝地区双城经济圈建设。

B.黄河流域生态保护和高质量发展--坚持山水林田湖草综合治理、系统治理、源头治理。

C.京津冀协同发展--在维护好国家粮食安全的前提下促进人口向中心城市聚集。

D.长江经济带发展--打造中国最大的工业密集区。

4.2020年3月27日,《北京市物业管理条例》(以下简称《条例》)经北京市十五届人大常委会第二十次会议表决通过,于2020年5月1日施行。

下列与该《条例》相关的说法中,错误的是:( )。

A.是推进城市治理体系和治理能力现代化的重要举措。

B.在社区治理中坚持党建引领,将物业管理纳人社区治理体系。

2014年中国茶叶产销报告及2015年形势预测_梅宇

为帮助中国茶叶行业认识、适应当前的茶业经济新常态,中国茶叶流通协会在汇总2014年行业数据的基础上,结合农业部发布的相关数据,现发布《2014年中国茶叶产销报告及2015年形势预测》。

具体如下:一、2014年全球茶叶市场概况(一)生产总量再创新高。

2014年,全球茶叶产量502.6万吨,比2013年增长0.6%。

从地区看,亚洲茶叶产量占世界总产量84.7%,非洲占13%,与2013年基本持平。

从国家看,中国茶叶产量209.2万吨,比2013年增长10.33%,占全球茶叶总产量41.6%,比2013年略有增长。

茶叶产量位居前十的其他国家分别是:印度、肯尼亚、斯里兰卡、越南、印度尼西亚、土耳其、阿根廷、日本和孟加拉国。

(数据来源:国际茶叶委员会)(二)出口总量略有减少。

2014年,全球茶2014年中国茶叶产销报告及2015年形势预测中国茶叶流通协会,2015年6月50TEA WORLD2015/06茶世界叶出口量182.5万吨,比2013年减少3.5万吨,下降2%。

其中,肯尼亚茶叶出口49.9万吨,比2013年增加5033吨,继续保持世界第一;斯里兰卡出口31.8万吨,比2013年增加8686吨,位居第二;我国出口30.1吨,比2013年减少3万吨,名列第三。

排在第6-10位的茶叶出口国分别是:印度、越南、阿根廷、印度尼西亚、乌干达、马拉维、坦桑尼亚。

(数据来源:国际茶叶委员会)(三)进口总量小幅下降。

2014年,全球茶叶进口总量166.3万吨,比2013年减少4.4万吨,下降2.6%。

其中俄罗斯进口15.4万吨,是最大茶叶进口国;巴基斯坦进口茶叶13.8万吨,比2013年增加1.1万吨,位居第二;美国进口茶叶12.9万吨,位居第三。

世界其他主要茶叶进口国包括:英国、埃及、独联体国家(除俄)、迪拜、伊朗、阿富汗、摩洛哥。

(数据来源:国际茶叶委员会)回顾2004-2013年的十年间,由于生产率的提高和茶叶种植面积的扩大,全球茶叶产量以年均4.08%的速度增长,与此同时,茶叶消费量以年均3.81%的速度增长。

2015年我国茶叶产销形势通报

2015年我国茶叶产销形势通报2015年,我国茶叶生产总规模继续保持惯性扩张态势,茶叶生产结构调整优化,生产价格表现出下滑态势,但出口量稳中有升,茶叶电子商务规模在不断扩大。

2015年产销形势具体如下:一、产业规模惯性扩张,小茶类发展速度加快据估,2015年全国茶园总面积可达4316万亩,比上年增加175万亩,同比增长4.2%。

其中开采面积约3387万亩,增加228万亩,增幅7.2%。

全年干毛茶总产量约为227.8万吨,同比增长8.9%。

其中,名优茶99.3万吨,增加9.1万吨,增幅10.1%;大宗茶128.5万吨,增加9.5万吨,增长8%。

绿茶产量稍有增长,达140万吨;红茶、黑茶(不含普洱茶)产量增长幅度达到10%以上,产量分别为25.3万吨、17.7万吨;乌龙茶产量25万吨,增长4.7%;白茶增产50%以上,超过了2万吨。

全年干毛茶总产值比上年增加170.1亿元,达到1519.2亿元,增幅12.6%,其中,名优茶产值1038亿元,大宗茶产值481.2亿元。

贵州、四川、浙江和陕西干毛茶产值分别增加49.8亿元、27亿元、18.6亿元和16.5亿元。

综合产值估计达到3078亿元,增长3%。

二、生产结构调整优化、茶叶市场总需求放缓一是茶园结构优化,无性系良种茶园面积比例同比提高 1.2个百分点,达56.5%;有机茶园面积比例提高0.3个百分点,达6.2%。

二是茶类结构优化,干毛茶产量中绿茶、乌龙茶占比有所下降,红茶、黑茶、白茶、黄茶比例有所上升,六大茶类比例更加均衡。

调研数据显示,2015年我国58.3%的产区整体销量下降或持平,41.7%的产区销量有所增长;92%的产区高档茶销售量下降,下降幅度10-20%不等。

三、茶叶生产价格开始下滑,各茶类市场售价涨落不一今年第2、3季度茶叶生产价格指数分别为99.4和98.3,为6年来首次跌破100;示范县调研数据显示,春茶价格三年来连续下降;茶叶价格总体平平,毛茶均价为60元每公斤。

2015全国白茶产销形势分析报告

2015全国白茶产销形势分析报告中国茶叶流通协会2015-3-26白茶是我国传统六大茶类之一。

原产地在福建,主要产区为福鼎、政和、松溪、建阳等地。

长期以来,白茶多以外销为主,故在内销市场占比较小。

近年来,随着白茶独特的保健功效不断被国内消费者认知与认可,加之经陈放适口性更好、功效更佳且具收藏价值的特点被投资者所逐渐看好,在金融资本大量涌入茶产业等综合因素的推动下,白茶产业迎来了新的发展机遇。

据中国茶叶流通协会统计:2014年,全国干毛茶总产量209.2万吨,同比增加10.33%;干毛茶总产值达到1349亿元,同比增加19.07%。

其中,白茶产量15708吨,增幅为35.39%,在六大茶类中增幅排名第二;在出口量、价、额继续保持提高的同时,内销量大幅上升,内销价格逐年快速上涨,生产也从福建的福鼎、政和、建阳等传统白茶主产区扩大至省内的周边县市,江西、湖北、陕西、贵州、广西等全国其它省区的部分县市也已试制生产。

为更好研判中国白茶的产销趋势,指导白茶产业的健康持续发展,中国茶叶流通协会于近期对国内白茶主产区、骨干龙头企业开展了调研,结合农业部发布的相关数据进行分析后,形成《全国白茶产销形势分析报告(2015)》。

1生产现状(一)茶叶种植与茶园管理1、茶园面积综观白茶主产区情况。

2014年,福鼎全市茶园总面积21万亩,连续五年持续增长,全市推广无公害茶园18.5万亩,建立了1.1万亩的有机茶和绿色食品认证基地,3.8万亩的无公害茶园认证基地;政和县的茶园面积也在持续扩大,2009-2014年,该县茶园面积分别为8.5万亩、8.7万亩、8.9万亩、10.1万亩、10.5万亩、11万亩;作为福建白茶重要产地之一,建阳市近年来大力发展茶叶产业,目前全市白茶种植面积约为3.2万亩。

此外,福建省南平、宁德地区的其它县市也在快速发展茶产业。

茶园面积2、品种优化在茶种选育优化方面。

福鼎本地茶树良种基础好,于1984年被认定通过的国家级茶树良种福鼎大白茶、福鼎大毫茶在福鼎推广普及率超过了95%,其中福鼎大白茶栽培面积3.5万亩,福鼎大毫茶13.7万亩,两者占福鼎茶园总面积82%。

茶园面积全球第一,但平均单产倒数第一!刘仲华院士谈深加工

茶园面积全球第一,但平均单产倒数第一!刘仲华院士谈深加工目前,我国茶产业整体的经济效益不高。

中国茶产业要通过资源创新、加工技术创新等,研发出广受国内、外市场消费者欢迎的茶产品,进而实现茶产业经济效益的提升。

茶叶深加工肩负着茶产业发展的责任和希望。

刘仲华院士(茶界第二位院士)是我国茶叶深加工领域带头人,国家植物功能成分利用工程技术研究中心主任,国家茶叶产业技术体系加工研究室主任。

今天的文章,就分享刘仲华院士在2019年中国(深圳)茶业科技年会主题报告一、中国茶产业与深加工现状1998—2018年,全球8个主要产茶国(中国、印度、肯尼亚、斯里兰卡、土耳其、越南、印度尼西亚、阿根廷)中仅有中国保持了茶园面积和产量持续的增长。

1、中国茶产业现状2017年,中国茶园面积为4272.8万亩,中国干毛茶产量为2,496,411吨。

2018年,中国茶园面积为4395.6万亩,中国干毛茶产量为2,616,002吨。

其中,我国2018年各省茶园面积前5位依次为:贵州(684.3万亩)、云南(666.8万亩)、四川(545.1万亩)、湖北(449.0万亩)、福建(310.8万亩)。

2018年,我国共出口茶类总量为36.47万吨,出口金额为17.78亿美元。

其中,出口花茶(0.69万吨,0.66亿美元,均价9.57美元/kg),绿茶(30.29万吨,12.23亿美元,均价4.04美元/kg),乌龙茶(1.90万吨,1.80亿美元,均价9.52美元/kg),普洱茶(0.30万吨,0.28亿美元,均价9.44美元/kg),红茶(3.30万吨,2.81亿美元,均价8.50美元/kg)。

综上,我国绝大部分茶是国内消费为主。

其中,茶叶消费形式为喝掉、存茶陈化、收藏投资,还有不少成为库存茶。

2、中国茶产业尴尬2015—2017年,世界茶叶生产前12位国家有中国、印度、斯里兰卡、肯尼亚、土耳其、越南、印度尼西亚、阿根廷、日本、孟加拉等。

中国林业草原统计年鉴:2015年油茶与花卉产业发展情况统计

中国2015年油茶与花卉产业发展情况统计产量 单位

一.油茶产业发展情况 1.年末实有油茶林面积 当年新造面积 当年低改面积 2.繁殖圃个数 繁殖圃面积 3.苗木产量企业

公顷 公顷 公顷 个 公顷 万株 万株 万株 万吨 个

3821717 158034 157844 450 7229 96741 57355 26273 216 2208

1292292 1836017 414179 1003361 39647 4318 52516 9136 134.76 505.77 28.95 5772 16926

摘编自《中国林业统计年鉴2015》

二.花卉产业发展情况 1.年末实有花卉种植面积 2.切花切叶产量 3.盆栽植物产量 4.观赏苗木产量 5.草坪产量 6.花丼市场 7.花卉企业 大中型企业 8.花农 9.花卉从业人员 专业技术人员 10.控温温室面积 11.日光温室面积

公顷 万支 万盆 万株 万平方米 个 个 个 万户 万人 万人 万平方米 万平方米

中国茉莉花茶产销形势分析报告_王智超

中国茉莉花茶的农业产值从2010年的11亿元 增长至2014年的16亿元,增幅达到45%;与此同

28 TEA WORLD 茶世界 2015/09

(一)茉莉鲜花种植生产 1. 种植面积

特别报道

Special report

广西横县地。其中,横县 是国内目前最大的茉莉花生产基地,全县种花面 积近五年保持在10万亩左右;犍为作为四川茉莉 花的主产地,全县种花面积在2014年达到5.6万 亩,比2009年增长15%;福州是中国茉莉花茶的 发源地,也是最早的茉莉花茶生产集散地,2015 年初已恢复建成茉莉花基地1.9万亩;云南元江自 1998年开始从横县大面积引种种植茉莉花,目前 面积基本稳定在0.78万亩左右。

30 TEA WORLD 茶世界 2015/09

2010-2014中国茉莉花茶主产区产量占比

特别报道

Special report

茉莉花茶中国大陆消费区域分布示意图

二、销售情况

近年来,中国茉莉花茶年产量的七成左右都 被华北地区所消化。其中60%以上集中消费在北 京、天津、济南、石家庄等大中型城市,剩余的 部分则被农村市场消费。但通过分析可以发现: 随着经济高速发展与大流通、大物流的兴起,各 茶类开始汇聚北方市场,彻底打破了茉莉花茶独 霸北方市场的固有格局。尤其是在2013年和2014 年,茉莉花茶所占市场份额明显减少。以山东地 区为例,近五年来,省内各茶叶市场中花茶的年 消费量基本保持在总销售量的50-55%。在济南 茶叶批发市场中,目前虽然有90%以上的业户经 销茉莉花茶,且有约100家左右的业户自主从事 茉莉花茶加工,但目前该市场中的花茶经销量 所占市场交易量份额已从原先的40%下滑至23% 左右。在天津市场,由于绿茶、红茶、黑茶及 白茶大力抢占市场,茉莉花茶近年来的市场份 额已由上世纪九十年代中期的80%下降至目前的 45%左右。

福建省茶叶出口贸易的现状及发展对策

福建省茶叶出口贸易的现状及发展对策摘要福建省茶叶发展历史悠久,是我国重要的茶叶产地。

福建省作为我国茶叶生产和出口大省,多年来其茶叶产量和出口量在全国都位居前列。

经过不断的发展和完善,茶叶产业已经成为福建省经济发展的支柱性产业,茶叶出口也在福建省出口创汇中有着重要的地位。

随着经济全球化和贸易自由化的不断发展,茶叶市场的开放,国际竞争日益激烈,在这样的经济环境下,福建省茶叶出口贸易也面临着各种不同的机遇和挑战。

本文阐述了福建省茶产业的发展概况和出口贸易的发展现状,分析了福建省茶叶出口贸易中存在的问题,并从企业、政府、行业组织协会三个角度提出了促进福建省茶叶出口贸易的发展对策,从而使福建省茶叶出口贸易更好更快的发展。

关键词:福建省茶叶出口贸易存在问题发展对策AbstractTea has a long history of development in Fujian province,and it is China's important area where the tea is produced . As the major province of tea production and export in China, over the years, the tea production and export in the country are in the forefront. After continuous development and improvement,tea industry has become a pillar industry in the economic development of Fujian Province,tea exports also plays an important role in Fujian . With the continuous development of economic globalization and trade liberalization, the tea market is open, international competition is becoming increasingly fierce, in this economic environment, Fujian tea exports are also facing various opportunities and challenges.This paper expounds the general situation of the development of tea industry in Fujian province and the development status of export trade, analyzes the existing problems of tea export trade in the Fujian province , and from three angles ,the enterprise, government, industry association , it puts forward some countermeasures to promote the development of Fujian tea export trade, so that the tea export trade can realize better and faster development of Fujian province.Keywords:The tea of Fujian province Export trade Problems Development countermeasure目录1绪论…………………………………………………………………………………………1.1研究背景…………………………………………………………………………………1.2研究目的和意义…………………………………………………………………………1.2.1研究目的………………………………………………………………………………1.2.2研究意义………………………………………………………………………………2福建省茶产业发展概况…………………………………………………………………2.1福建省茶叶产量分析…………………………………………………………………2.2 福建省茶园面积分析…………………………………………………………………2.3 福建省茶产业地位分析…………………………………………………………………3 福建茶叶出口贸易发展现状………………………………………………………………3.1 福建茶叶出口概况………………………………………………………………………3.2 茶叶出口主要市场………………………………………………………………………3.3 主要出口茶叶种类………………………………………………………………………3.4 出口茶叶价格……………………………………………………………………………4 福建省茶叶出口贸易存在的问题………………………………………………………4.1生态环境污染,茶叶质量落后………………………………………………………4.2产业化水平落后………………………………………………………………………4.3龙头企业和知名品牌不足…………………………………………………………………4.4绿色贸易壁垒的限制…………………………………………………………………5 促进福建省茶叶出口贸易的发展对策…………………………………………………5.1 企业对策…………………………………………………………………………………5.1.1 提高茶叶质量………………………………………………………………………5.1.2 打造福建茶叶品牌…………………………………………………………………5.1.3 拓展出口市场………………………………………………………………………5.2 政府对策…………………………………………………………………………………5.2.1 积极应对贸易壁垒…………………………………………………………………5.2.2 加大宣传力度,强化茶叶质量意识…………………………………………………5.3 行业组织协会对策…………………………………………………………………5.3.1 稳定市场秩序………………………………………………………………………5.3.2 制定更加完善的质量标准体系…………………………………………………结论………………………………………………………………………………………致谢………………………………………………………………………………………参考文献…………………………………………………………………………………1绪论1.1研究背景茶叶源于中国,饮茶也始于中国,据中国茶叶市场分析报告统计,截至2014年,中国茶园种植面积已达4112万亩,茶企业20万余个,茶农3000多万,茶业产值超过3500亿元。

农业部发布2012年中国茶叶种植生产情况

叶商 品源头追 溯很 困难 ; 二 是农药监 管不严 ,使不法农药

生产或 混配企业在低毒低残留农药 中掺 入高毒 成分以提高

同比增收 1 6 6 . 7 亿 元, 增2 1 . 2 %。 各地 普遍增 收, 增 收幅 度 大 多在 1 5 - 3 0 %之 间。增 收 1 0 亿 元 以上 的有 9 个省, 其中贵 州和河南增 收最 多,分别增 1 8 . 3 4 Z . 元、 1 8 . 1 亿 元。按茶 园面积计 算,亩 产量4 9 . 2 公 斤, 同 比 提高1 . 8 公斤,增3 . 8 %: 亩产值2 6 6 4 元, 同比提 高3 3 5

增6 9 . 5 %)、 其他茶类增 幅上 升, 尤其是红 茶和黑 茶

药、 尽量采用非化学方法 防治茶树病 虫害,但长期存在 的 三大问题 仍然难以杜绝茶叶产 品中有 毒成分超标。一是工

商监 管不严,城乡茶叶市场 三无 商品泛滥,使有害茶

增 幅最 大。2 0 1 2 年 红茶达 到1 8 . 1 万 吨, 同比增加4 . 4

【 本 刊 讯 】

加1 6 8 万亩,增8 . 2 %: 高产优质 的无性 系茶树 良种面积达

到1 7 9 8 万亩 ,同比增N2 4 4 万亩,增 1 5 . 7 %, 占茶园总面 积的比重 由上 年4 6 %上升 ̄ 1 j 5 1 茶园素质有待提高

题, 各地 建议 应从管理体制上 回归过去 的一条龙管理,浓 缩综 合职 能,加强专业管理 ̄ P m " J ,并 从制度上实行遇有 问 题不 仅向下追溯,而且还要 向上 问责, 即出现工作漏洞要

中国茶叶产销概述

中国茶叶产销概述作者:陈荣冰来源:《茶道》2018年第03期中国产茶历史悠久,茶区幅员辽阔,南自北纬18度附近的海南岛,北至北纬38度附近的山东蓬莱山,西自东经94度的西藏林芝,东至东经122度的台湾地区,全国有18个省(区)都有种植生产茶叶。

根据生态环境、茶树品种和茶类结构分为四大茶区。

即华南茶区、西南茶区、江南茶区和江北茶区。

据中国茶叶流通协会调查,2017年全国18个产茶省(区)茶园的总面积达4588.7万亩,其中面积最大的五个省份是贵州、云南、四川、湖北、福建。

2017年全国干毛茶产量为260,9万吨,产量超过20万吨的省份是福建、云南、贵州、四川、湖北。

全国茶业产值及其茶类结构经过“十二五”期间中国茶产业的持续稳步发展,茶叶产业已由我国传统特色农业产业逐步成为茶区经济支柱优势产业。

201 7年全国干毛茶总产值达到1907.6亿元,干毛茶产值逾百亿元的省份达九个,位居前四位的是贵州、福建、四川、浙江。

其中名优茶产量127.4万吨,大宗茶产量133.5万吨。

名优茶产值1427.8亿元,大宗茶产值479.8亿元。

名优茶与大宗茶产量占比分别为48.9%和51.1%,名优茶占比上年进一步提升;产值占比分别为74.8%和25,2%,名优茶占比上年增加5.2%。

全国六大茶类产量的结构持续优化,其中绿茶、乌龙茶占总产量的比重持续下调,而红茶、白茶、黄茶占比继续上升,更加均衡。

2017年全国绿茶的产量占全国茶叶产量的61.04%,黑茶产量占13.93%,乌龙茶产量占13.02%,红茶产量占10.67%,白茶产量占1.08%,黄茶产量占0.26%。

还有,柑普茶、柑红茶、花草茶等特色产品及超微茶粉、抹茶、茶饮料、茶保健品等精深加工产品也有所增加。

茶行业在开拓便捷化、年轻化等新路径的同时,深挖品种、产地、风格、工艺等多种元素,催生多款新品,如“山头茶”、“小青柑”等。

推进标准化生产,提升茶叶质量安全中国从中央到地方各级政府高度重视茶叶质量安全,大力推进标准化生产,打造一批绿色优质产品生产基地,创响一批有影响的公用品牌和知名品牌。

我国茶叶种植分布及产量情况

我国茶叶种植分布及产量情况

中国是世界上最大的茶叶生产国之一,茶叶种植在全国范围内

广泛分布,产量也非常可观。

本文将介绍我国茶叶种植的主要分布

区域和产量情况,以便了解我国茶叶产业的现状。

1. 茶叶种植的主要分布区域

我国茶叶种植的主要分布区域主要包括以下几个省份:

- 福建省:福建省是我国著名的产茶省份,茶叶种植历史悠久。

福建省茶叶种植面积广阔,主要分布在武夷山、安溪、洞头等地。

- 浙江省:浙江省也是我国茶叶生产重要的省份。

浙江省茶叶

种植主要分布在杭州、湖州、绍兴等地,其中龙井茶是浙江省的代

表茶叶品种。

- 安徽省:安徽省茶叶产量居全国前列,主要种植区域包括黄山、六安、祁门等地。

安徽省以绿茶为主要茶叶品种。

- 湖南省:湖南省茶叶种植区域广泛,产量也相对较高。

湖南

省的主要茶叶产区有岳阳、衡山、韶山等。

除了以上几个省份,茶叶种植也分布在其他省份,如四川、云南、江苏等地。

2. 茶叶产量情况

中国茶叶产量在世界茶叶市场中占有重要地位。

根据统计数据,我国茶叶的总产量约为X万吨(数据仅供参考,无法确认真实性)。

其中,福建省、浙江省、安徽省和湖南省的茶叶产量居全国前列。

茶叶的产量会受到气候、土壤和人工管理等因素的影响。

不同

茶叶品种的产量也会有所差异。

在种植过程中,科学合理的管理和

栽培技术对提高茶叶产量具有重要作用。

总体而言,我国茶叶种植分布广泛,产量可观。

茶叶产业在我

国有着重要的地位,为我国经济发展做出了积极贡献。

参考文献

(未引用任何内容)。

2021年省考行测笔试专项点拨-数资-资料分析(讲义+笔记) (4)

【名师专项点拨-数资】资料分析 4(讲义)一、平均数问题1.现期平均数【例 1】(2021 国考)2020 年1-2 月,我国境内投资者共对全球 147 个国家和地区的 1733 家境外企业进行了非金融类直接投资,累计实现投资 1078.6 亿元人民币,同比增长 1.8%。

2020 年 1-2 月,我国境内投资者对每个当期内产生非金融类直接投资的境外企业的非金融类直接投资额均值约为多少亿元人民币?A.1.6B.1.3C.0.8D.0.6【例 2】(2020 北京)2016 年末,A 自治区城镇人口为 1542.1 万人,城镇化率(城镇人口占总人口比重)为 61.2%。

2016 年末A 自治区城镇人均居住面积达 32.20 平方米,比 1978 年末增长了5.5 倍;农村牧区人均居住面积达 27.40 平方米,比 1985 年末增长 103%。

2016 年末A 自治区城镇人口总居住面积约为多少亿平方米?A.3B.5C.7D.9【例 3】(2021 北京)2016—2018 年我国茶叶月均出口量约比 2013—2015 年间高多少万吨?A.3.2B.1.5C.0.8D.0.3【例4】(2021 上海)2019 年7—9 月,日均湿垃圾分出量约为多少吨?A.8803B.8702C.9200D.8800【例 5】(2021 国考)表中所列 2019 年地铁客运量超过 10 亿人次的城市中,2019 年平均每条地铁运营线路长度超过 40 公里的城市有几个?A.1B.2C.3D.4【例 6】(2017 联考)2015 年一般公共预算收入高于表中七个省(市)平均值的有:A.上海、安徽、福建、江西B.江苏、浙江、安徽、山东C.上海、江苏、浙江、山东D.安徽、福建、江西、山东【例7】(2019 广东)2014-2017 年,A 省平均每年新增申报无公害农产品产地认定()个。

A.184B.202C.221D.230【例 8】(2020 联考)平均通勤距离超过了四个城市平均值的有:A.一个城市B.两个城市C.三个城市D.四个城市【例 9】(2019 四川)2018 年4 月手机产量前 12 位的省市中,4 月手机产量高于 1~3 月平均水平的有几个?A.5B.6C.7D.8【例 10】(2019 江苏)2018 年国家统计局组织开展了第二次全国时间利用的随机抽样调查,共调查 48580 人。

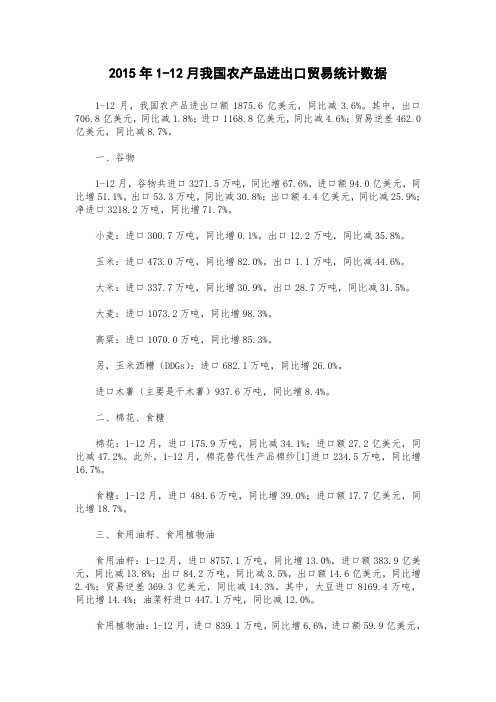

2015年中国农产品进出口贸易统计数据

2015年1-12月我国农产品进出口贸易统计数据1-12月,我国农产品进出口额1875.6亿美元,同比减3.6%。

其中,出口706.8亿美元,同比减1.8%;进口1168.8亿美元,同比减4.6%;贸易逆差462.0亿美元,同比减8.7%。

一、谷物1-12月,谷物共进口3271.5万吨,同比增67.6%,进口额94.0亿美元,同比增51.1%。

出口53.3万吨,同比减30.8%;出口额4.4亿美元,同比减25.9%;净进口3218.2万吨,同比增71.7%。

小麦:进口300.7万吨,同比增0.1%。

出口12.2万吨,同比减35.8%。

玉米:进口473.0万吨,同比增82.0%。

出口1.1万吨,同比减44.6%。

大米:进口337.7万吨,同比增30.9%。

出口28.7万吨,同比减31.5%。

大麦:进口1073.2万吨,同比增98.3%。

高粱:进口1070.0万吨,同比增85.3%。

另,玉米酒糟(DDGs):进口682.1万吨,同比增26.0%。

进口木薯(主要是干木薯)937.6万吨,同比增8.4%。

二、棉花、食糖棉花:1-12月,进口175.9万吨,同比减34.1%;进口额27.2亿美元,同比减47.2%。

此外,1-12月,棉花替代性产品棉纱[1]进口234.5万吨,同比增16.7%。

食糖:1-12月,进口484.6万吨,同比增39.0%;进口额17.7亿美元,同比增18.7%。

三、食用油籽、食用植物油食用油籽:1-12月,进口8757.1万吨,同比增13.0%,进口额383.9亿美元,同比减13.8%;出口84.2万吨,同比减3.5%,出口额14.6亿美元,同比增2.4%;贸易逆差369.3亿美元,同比减14.3%。

其中,大豆进口8169.4万吨,同比增14.4%;油菜籽进口447.1万吨,同比减12.0%。

食用植物油:1-12月,进口839.1万吨,同比增6.6%,进口额59.9亿美元,同比减15.1%;出口13.7万吨,同比增1.2%,出口额1.9亿美元,同比减7.6%;贸易逆差58.0亿美元,同比减15.3%。

中国茶叶种植产量、产值、内销以及进出口情况统计分析(附绿茶、红茶、黑茶等茶叶品种产销量)

中国茶叶种植产量、产值、内销以及进出口情况统计分析(附绿茶、红茶、黑茶等茶叶品种产销量)1、茶叶种植生产情况近年来,我国茶园面积仍在扩大。

2019年全国18个主要产茶省(自治区、直辖市)茶园面积为4597.87万亩,2020年全国18个主要产茶省(自治区、直辖市)茶园面积为4747.69万亩,同比增长3.26%。

从产值来看,随着茶叶产量的不断增加,我国茶叶产值持续增长。

数据显示,2019年,我国干毛茶总产值达到2396.00亿元,2020年,我国干毛茶总产值达到2626.58亿元,同比增长9.62%。

由于茶园面积的不断增长,我国茶叶产量也继续增加。

数据显示,2019年,全国干毛茶产量为279.34万吨,2020年,全国干毛茶产量为298.60万吨,同比增长6.89%。

从六大茶类产量来看,2020年全国六大茶类产量均有增加,茶类但总体格局基本不变。

其中,绿茶产量为184.27万吨,占比61.71%;黑茶产量为37.33万吨,占比12.50%;红茶产量为40.43万吨,占比13.54%;乌龙茶产量为27.78万吨,占比9.30%,白茶产量为7.35万吨,占比2.46%;黄茶产量为1.45万吨,占比0.49%。

2、茶叶内销情况从细分销量来看,2020年全国绿茶内销量为127.91万吨,占总销量的比重为58.10%;黑茶内销量为31.38万吨,占比14.25%;红茶内销量为31.48万吨,占比14.30%;乌龙茶内销量为21.92万吨,占比9.96%;白茶内销量为6.25万吨,占比2.84%;黄茶内销量为1.23万吨,占比0.56%。

2013年以来,中国茶叶内销价格总体呈现上涨的趋势,2018年达到最高点,139.30元/公斤。

近两年,茶叶内销价格有所下降,2020年下降至131.21元/公斤。

2019年中国茶叶国内销售总额为2734亿元,2020年中国茶叶国内销售总额增长至2889亿元,同比增长5.43%。

中国茶叶种植市场现状规模及发展方向预测报告目录

中国茶叶种植市场现状规模及发展方向预测报告2018-2023年目录完成时间:2018年报告编号No:248700出版机构: 中研智业研究院报告名称: 中国茶叶种植市场现状规模及发展方向预测报告2018-2023年关键字: 茶叶种植行业报告出版日期: 2018年7月交付方式:E MIL电子版或特快专递报告价格: 纸质版: 6500元电子版: 6800元纸质+电子: 7000元报告目录第1章:中国茶叶种植与加工行业综述 131.1 行业研究背景及方法 131.1.1 行业研究背景及意义 13 1.1.2 行业研究方法介绍 14 1.2 行业研究范围界定 151.2.1 行业概念及定义 151.2.2 行业主要产品分类 15 1.3 茶叶生产成本效益分析 20 1.3.1 育苗的成本效益 201.3.2 种植的成本效益 211.3.3 采摘的成本效益 211.3.4 加工的成本效益 211.4 行业市场环境分析 221.4.1 行业政策环境分析 221行业监管体制 222行业政策动向 223行业相关标准 254行业发展规划 271.4.2 行业经济环境分析 291国际宏观经济走势 292国内宏观经济走势 323行业贸易环境分析 441.4.3 行业需求环境分析 451国内外饮茶消费习惯分析 452国内外茶叶消费特征分析 473中国居民收入与支出水平 49第2章:国际茶叶种植与加工行业发展分析 58 2.1 国际种植与加工行业发展状况 582.1.1 全球茶叶种植规模分析 582.1.2 全球茶叶加工总量分析 582.1.3 全球茶叶生产区域格局 592.1.4 全球茶叶贸易情况分析 602.1.5 全球茶叶消费情况分析 612.1.6 全球茶叶价格走势分析 632.2 主要生产国茶叶种植与加工情况 642.2.1 印度茶叶种植与加工情况 641印度茶叶种植规模分析 642印度茶叶加工总量分析 643印度茶叶出口贸易分析 642.2.2 肯尼亚茶叶种植与加工情况 651肯尼亚茶叶种植规模分析 652肯尼亚茶叶加工总量分析 663肯尼亚茶叶出口贸易分析 662.2.3 斯里兰卡茶叶种植与加工情况 661斯里兰卡茶叶种植规模分析 662斯里兰卡茶叶加工总量分析 673斯里兰卡茶叶出口贸易分析 672.2.4 越南茶叶种植与加工情况 671越南茶叶种植规模分析 682越南茶叶加工总量分析 683越南茶叶出口贸易分析 682.2.5 其他生产国茶叶种植与加工情况 68 1土耳其茶叶种植与加工情况 692印尼茶叶种植与加工情况 693阿根廷茶叶种植与加工情况 694日本茶叶种植与加工情况 695孟加拉国茶叶种植与加工情况 702.3 主要消费国茶叶市场分析 702.3.1 俄罗斯茶叶市场分析 701俄罗斯茶叶消费情况分析 702俄罗斯茶叶进口相关规定 703俄罗斯茶叶进口总量分析 704俄罗斯茶叶消费市场前景分析 712.3.2 英国茶叶市场分析 711英国茶叶消费情况分析 712英国茶叶进口相关规定 713英国茶叶进口总量分析 724英国茶叶消费市场前景分析 722.3.3 美国茶叶市场分析 721美国茶叶消费情况分析 722美国茶叶进口相关规定 733美国茶叶进口总量分析 734美国茶叶消费市场前景分析 742.3.4 巴基斯坦茶叶市场分析 741巴基斯坦茶叶消费情况分析 742巴基斯坦茶叶进口相关规定 743巴基斯坦茶叶进口总量分析 754巴基斯坦茶叶消费市场前景分析 752.3.5 其他国家茶叶消费市场分析 751埃及茶叶市场分析 752独联体茶叶市场分析 763迪拜茶叶市场分析 764摩洛哥茶叶市场分析 76第3章:中国茶叶种植与加工行业总体状况 77 3.1 中国茶叶种植总体状况 773.1.1 全国茶园种植规模分析 773.1.2 全国茶叶采摘规模分析 773.1.3 全国毛茶总产量分析 783.1.4 全国毛茶总产值分析 783.1.5 全国毛茶品种结构分析 793.1.6 全国茶叶种植区域结构分析 80 1全国十大地区茶园种植面积 802全国十大地区毛茶产量 803.2 中国茶叶加工总体状况 813.2.1 茶叶加工产业发展概况 813.2.2 茶叶加工总产量分析 823.2.3 茶叶加工产品结构分析 853.2.4 茶叶加工企业规模分析 853.2.5 茶叶加工技术水平分析 883.2.6 茶叶加工市场竞争格局 921绿茶加工市场竞争格局 922红茶加工市场竞争格局 923乌龙茶加工市场竞争格局 924普洱茶加工市场竞争格局 923.3 中国茶叶出口贸易分析 933.3.1 茶叶出口总量分析 933.3.2 茶叶出口国别分析 933.3.3 茶叶出口地区分析 943.3.4 茶叶国际竞争力分析 953.3.5 茶叶出口前景及建议 97第4章:中国茶叶种植与加工行业细分市场吸引力分析 99 4.1 绿茶种植与加工市场分析 994.1.1 绿茶种植情况分析 991绿茶种植规模分析 992绿毛茶产量分析 993主要绿茶产区分析 994.1.2 绿茶加工情况分析 1001绿茶加工产量分析 1002主要绿茶加工企业分析 1014.1.3 绿茶消费情况分析 1014.1.4 绿茶出口贸易分析 1024.1.5 绿茶价格走势分析 1034.1.6 绿茶发展趋势预测 1034.1.7 绿茶发展策略建议 1034.2 红茶种植与加工市场分析 1034.2.1 红茶种植情况分析 1031红毛茶产量分析 1042红茶主要产区分析 1041红茶加工产量分析 1052主要红茶加工企业分析 1054.2.3 红茶消费情况分析 1064.2.4 红茶出口贸易分析 1064.2.5 红茶价格走势分析 1084.2.6 红茶发展趋势预测 1084.2.7 红茶发展策略建议 1084.3 乌龙茶种植与加工市场分析 110 4.3.1 乌龙茶种植情况分析 1101乌龙毛茶产量分析 1102主要乌龙茶产区分析 1104.3.2 乌龙茶加工情况分析 1111乌龙茶加工产量分析 1112主要乌龙茶加工企业分析 1114.3.3 乌龙茶消费情况分析 1124.3.4 乌龙茶价格走势分析 1124.3.5 乌龙茶出口贸易分析 1124.3.6 乌龙茶发展趋势预测 1134.3.7 乌龙茶发展策略建议 1134.4 花茶种植与加工市场分析 1134.4.2 花茶加工情况分析 1141花茶加工产量分析 1142主要花茶加工企业分析 1144.4.3 花茶消费情况分析 1154.4.4 花茶价格走势分析 1154.4.5 花茶出口贸易分析 1164.4.6 花茶发展趋势预测 1164.4.7 花茶发展策略建议 1174.5 普洱茶种植与加工市场分析 1184.5.1 普洱茶种植情况分析 1184.5.2 普洱茶加工情况分析 1191普洱茶加工产量分析 1192主要普洱茶加工企业分析 1204.5.3 普洱茶消费情况分析 1204.5.4 普洱茶价格走势分析 1204.5.5 普洱茶出口贸易分析 1214.5.6 普洱茶发展趋势预测 1214.5.7 普洱茶发展策略建议 122第5章:中国茶叶重点区域市场吸引力分析 124 5.1 云南茶叶种植与加工 1245.1.1 云南茶产业发展政策 124 5.1.2 云南茶产业发展概况 124 5.1.3 云南茶叶种植情况分析 125 1茶园种植规模分析 1252茶叶采摘规模分析 1253主要茶叶产区分析 1265.1.4 云南茶叶加工情况分析 126 1茶叶加工总量分析 1262主要茶叶加工企业分析 1275.1.5 云南茶叶出口贸易分析 127 5.1.6 云南茶叶市场前景预测 127 5.2 福建茶叶种植与加工 1285.2.1 福建茶产业发展政策 128 5.2.2 福建茶产业发展概况 129 5.2.3 福建茶叶种植情况分析 129 1茶园种植规模分析 1302茶叶采摘规模分析 1303主要茶叶产区分析 1305.2.4 福建茶叶加工情况分析 131 1茶叶加工总量分析 1312主要茶叶加工企业分析 1315.2.6 福建茶叶市场前景预测 132 5.3 浙江茶叶种植与加工 1325.3.1 浙江茶产业发展政策 132 5.3.2 浙江茶产业发展概况 132 5.3.3 浙江茶叶种植情况分析 133 1茶园种植规模分析 1332茶叶采摘规模分析 1343主要茶叶产区分析 1345.3.4 浙江茶叶加工情况分析 135 1茶叶加工总量分析 1352主要茶叶加工企业分析 1355.3.5 浙江茶叶出口贸易分析 135 5.3.6 浙江茶叶市场前景预测 136 5.4 湖南茶叶种植与加工 1375.4.1 湖南茶产业发展政策 137 5.4.2 湖南茶产业发展概况 137 5.4.3 湖南茶叶种植情况分析 138 1茶园种植规模分析 1382茶叶采摘规模分析 1383主要茶叶产区分析 1391茶叶加工总量分析 1392主要茶叶加工企业分析 1405.4.5 湖南茶叶出口贸易分析 1405.4.6 湖南茶叶市场前景预测 1415.5 其他地区茶叶种植与加工 1415.5.1 江西叶茶叶种植与加工 1415.5.2 安徽茶叶种植与加工 1425.5.3 四川茶叶种植与加工 1425.5.4 广东茶叶种植与加工 143第6章:中国茶叶重点加工企业经营情况分析 145 6.1 绿茶加工企业个案分析 1456.1.1 江西德宇集团有限公司 1451企业发展简况分析 1452企业种植加工能力 1453企业营收情况分析 1454企业产品结构分析 1455企业销售渠道及网络 1466企业经营优劣势分析 1467企业最新发展动向分析 147……另有7家企业分析..6.2 红茶加工企业个案分析 1696.2.1 云南滇红集团股份有限公司 1691企业发展简况分析 1692企业种植加工能力 1703企业营收情况分析 1704企业产品结构分析 1715企业销售渠道及网络 1716企业经营优劣势分析 1717企业投资兼并与重组分析 1718企业最新发展动向分析 171……另有6家企业分析..6.3 乌龙茶加工企业个案分析 1856.3.1 福建省安溪八马茶业有限公司 185 1企业发展简况分析 1852企业种植加工能力 1853企业营收情况分析 1854企业产品结构分析 1865企业销售渠道及网络 1866企业经营优劣势分析 1867企业投资兼并与重组分析 1878企业最新发展动向分析 187……另有7家企业分析..6.4 普洱茶加工企业个案分析 2036.4.1 云南大益茶业集团 2031企业发展简况分析 2032企业种植加工能力 2043企业营收情况分析 2044企业产品结构分析 2045企业组织结构分析 2046企业销售渠道及网络 2047企业经营优劣势分析 2058企业投资兼并与重组分析 2059企业最新发展动向分析 206……另有4家企业分析..6.5 花茶加工企业个案分析 2216.5.1 福建春伦茶业集团有限公司 221 1企业发展简况分析 2212企业种植加工能力 2213企业营收情况分析 2214企业产品结构分析 2225企业销售渠道及网络 2226企业经营优劣势分析 2227企业投资兼并与重组分析 2238企业最新发展动向分析 223……另有2家企业分析..6.6 茶叶贸易企业个案分析 2276.6.1 中国茶叶股份有限公司 2271企业发展简况分析 2272企业营收情况分析 2283企业产品结构分析 2284企业组织结构分析 2285企业销售渠道及网络 2296企业经营优劣势分析 2307企业投资兼并与重组分析 2308企业最新发展动向分析 230……另有4家企业分析..第7章:中国茶叶种植与加工行业发展趋势及投资分析 242 7.1 行业发展趋势及前景预测 2427.1.1 行业发展趋势分析 2427.1.2 行业发展前景预测 2437.2 行业发展存在的问题及建议 2467.2.1 行业发展存在的问题分析 2467.2.2 行业发展策略建议 2477.3 行业投资机会及建议 2487.3.1 行业投资特性分析 2481行业进入壁垒分析 2492行业运营模式分析 2493行业盈利因素分析 2507.3.2 行业投资机会分析 2527.3.3 行业投资风险警示 2541自然风险分析 2552经营风险分析 2553筹资风险分析 2554其他风险分析 2567.3.4 行业投资策略建议 256图表目录图表1:中国茶叶基本分类 17图表2:中国茶叶按季节分类 20图表3:中国茶叶行业相关标准 25图表4:2009-2017年美国非农业部门失业率变化单位:% 30 图表5:2017年欧元区主要国家gdp数据一览单位:% 31图表6:2004-2016年中国gdp及增长情况单位:亿元;% 32 图表7:2017年主要工业产品产量及其增长速度单位:% 33 图表8:2009-2016年工业增加值增长速度单位:% 36图表9:2007-2017年中国社会零售消费总额及增长情况单位:元;% 36图表10:2009-2016年社会消费品零售总额单位:亿元 37图表11:2017年中国城镇固定资产投资增长速度单位:% 37图表12:2007-2017年中国全社会固定资产投资及其增长速度单位:亿元;% 38图表13:2017年中国分行业城镇固定资产投资及其增长速度单位:亿元;% 38图表14:2009-2016年固定资产投资变化情况单位:亿元;% 40图表15:2017年中国货物进出口总额及其增长速度单位:亿美元;% 41图表16:2017年中国主要商品出口数量与金额及增速单位:万吨;万台;万个;万辆;亿美元;% 42 图表17:2017年中国主要商品进口数量与金额及增速单位:万吨;亿美元;% 43图表18:2017年中国对主要国家和地区货物进出口总额及增速单位:亿美元;% 43图表19:2007-2017年中国货物进出口总额单位:亿美元 44图表20:1999-2017年中国茶叶出口与国内消费对比单位:亿元 46图表21:2005-2017年中国城镇居民人均可支配收入及增长情况单位:元;% 49图表22:1992-2017年中国部分省市城镇居民人均可支配收入情况单位:元 50图表23:2007-2017年全国城镇居民收入变化情况单位:元 50图表24:2007-2017年全国城镇居民收入结构变化情况单位:% 51图表25:2005-2017年农村居民人均纯收入及增长情况单位:元;% 52图表26:2017年中国农村居民人均收入结构单位:% 53图表27:2001-2017年城镇居民人均消费支出及同比增速单位:元;% 53图表28:2006-2017年城镇居民消费支出构成单位:% 55图表29:2006-2017年城镇居民恩格尔系数单位:% 55图表30:2001-2017年农村居民人均消费支出及同比增速单位:元;% 56 图表31:2017年中国农村居民人均消费支出结构单位:% 56图表32:2000-2017年农村居民恩格尔系数单位:% 57图表33:2000-2017年全球茶叶种植面积单位:万公顷 58图表34:2017年全球茶叶总产量及同比增长单位:吨;% 59图表35:2017年全球茶叶出口量及同比增长单位:吨;% 60图表36:2017年全球茶叶进口量及同比增长单位:吨;% 61图表37:2016年全球茶叶消费量单位:万吨 62图表38:2001-2017年肯尼亚茶叶种植面积单位:公顷 65图表39:2001-2017年斯里兰卡茶叶种植面积单位:公顷 67图表40:2001-2017年越南茶叶种植面积单位:公顷 68图表41:2001-2017年全国茶园种植面积单位:万公顷 77图表42:2001-2017年全国茶园采摘面积单位:万公顷 77图表43:2001-2017年全国毛茶产量单位:万吨 78图表44:1978-2017年全国茶叶单产单位:公斤/公顷 78图表45:2008-2016年全国毛茶总产值单位:亿元 79图表46:全国毛茶品种结构单位:% 79图表47:2017年全国十大地区茶园种植面积单位:万亩 80图表48:2016年全国十大地区毛茶产量单位:万吨 81图表49:2002-2016年全国精制茶产量单位:万吨 84图表50:2017年全国精制茶产量前十地区单位:万吨 84图表51:2016年全国茶叶加工产品结构单位:% 85图表52:2006-2016年度全国茶叶百强企业销售收入总额对比单位:亿元 85图表53:2008-2016年度全国茶叶百强企业前二十强企业销售收入及占百强总销售额比重单位:亿元;% 86图表54:2008-2016年度全国茶叶百强企业主营业务收入统计单位:亿元;% 87图表55:2008-2016年度全国茶叶百强企业主营业务收入占销售比单位:亿元 87图表56:2008-2016年度全国茶叶百强企业利润率统计单位:% 88图表57:2006-2017年茶叶出口总量单位:万吨;亿美元;美元/吨 93图表58:2017年茶叶出口国别单位:吨;万美元;美元/吨;% 94图表59:2017年茶叶出口地区单位:吨;万美元;美元/吨;% 94图表60:2001-2017年世界茶叶及中国茶叶出口量单位:万吨 95图表61:2001-2017年绿毛茶产量分析单位:万吨 99图表62:2013-2016年精制绿茶产量单位:万吨 100图表63:2016年全国主要的绿茶加工企业情况单位:亿元;吨 101图表64:2006-2016年绿茶出口总量分析单位:万吨;亿美元;美元/千克 102图表65:2006-2017年全国红毛茶生产总量单位:万吨 104图表66:2013-2016年精制红茶产量单位:万吨 105图表67:2016年全国主要的红茶加工企业情况单位:万元;吨 105图表68:2006-2016年红茶出口总量分析单位:万吨;万美元;美元/千克 107图表69:2017年我国红茶出口海关统计分国别和地区前20位单位:美元;千克;美元/千克 107图表70:2006-2017年全国乌龙毛茶生产总量单位:万吨 110图表71:2013-2016年精制乌龙茶产量单位:万吨 111图表72:2016年全国主要的乌龙茶加工企业情况单位:亿元;吨 111图表73:2013-2016年乌龙茶出口总量分析单位:万吨;万美元;美元/千克 112 图表74:2013-2016年精制花茶产量单位:吨 114图表75:2007-2017年广西茉莉花茶价格元/公斤 115图表76:2006-2016年花茶出口总量分析单位:万吨;万美元;美元/千克 116 图表77:2005-2017年普洱茶产量单位:万吨 119图表78:2005-2017年普洱茶加工占比单位:% 119图表79:2016年全国主要的普洱茶加工企业情况单位:亿元;吨 120图表80:2008-2016年普洱茶价格单位:元/公斤 121图表81:2008-2016年普洱茶出口统计单位:万吨;万美元;美元/千克 121图表82:2008-2017年云南茶园种植面积单位:万亩;万吨 125图表83:2008-2017年云南茶叶采摘面积单位:万亩 125图表84:2002-2016年云南省精制茶产量单位:万吨 126图表85:2008-2017年福建茶园种植面积单位:万公顷 130图表86:2008-2017年福建茶叶采摘面积单位:万公顷 130图表87:2002-2016年福建省精制茶产量单位:万吨 131图表88:2008-2017年浙江茶园种植面积单位:万亩 133图表89:2008-2017年浙江茶叶采摘面积单位:万亩 134图表90:2002-2016年浙江省精制茶产量单位:万吨 135图表91:2008-2017年湖南茶园种植面积单位:万亩 138图表92:2008-2017年湖南茶叶采摘面积单位:万亩 138图表93:2002-2016年湖南省精制茶产量单位:万吨 140图表94:2009-2016年湖南茶叶出口总量单位:万吨;万美元 140 图表95:2002-2016年江西省精制茶产量单位:万吨 142图表96:2002-2016年安徽省精制茶产量单位:万吨 142图表97:2002-2016年四川省精制茶产量单位:万吨 143图表98:2002-2016年广东省精制茶产量单位:万吨 144图表99:江西德宇集团有限公司销售网络图 146图表100:江西德宇集团有限公司经营优劣势分析 146图表101:四川峨眉山竹叶青茶业有限公司经营优劣势分析 148 图表102:宜昌萧氏茶叶集团有限公司经营优劣势分析 151图表103:四川叙府茶业有限公司经营优劣势分析 153图表104:湖北采花茶叶集团有限公司销售网络 158图表105:湖北采花茶叶集团有限公司经营优劣势分析 158图表106:安徽天方茶叶集团有限公司组织结构图 161图表107:安徽天方茶叶集团有限公司经营优劣势分析 162图表108:安徽六安瓜片茶叶股份有限公司销售网络 164图表109:安徽六安瓜片茶叶股份有限公司经营优劣势分析 165 图表110:浙江华发茶业有限公司组织结构图 168图表111:浙江华发茶业有限公司经营优劣势分析 168图表112:云南滇红集团股份有限公司经营优劣势分析 171图表113:安徽省祁门红茶发展有限公司组织结构图 173图表114:安徽省祁门红茶发展有限公司经营优劣势分析 174图表115:江西宁红集团有限公司经营优劣势分析 176图表116:湖北宜红茶业有限公司经营优劣势分析 177图表117:安徽国润茶业有限公司的海外市场网络图 180图表118:安徽国润茶业有限公司经营优劣势分析 181图表119:福建省满园春茶业有限公司经营优劣势分析 183图表120:广东英德市上茗轩茶茶叶有限公司经营优劣势分析 184 业务范围。

新昌县防治茶小绿叶蝉的经验

新昌县防治茶小绿叶蝉的经验凌光汉;陈小媛【期刊名称】《中国茶叶》【年(卷),期】2016(000)001【总页数】1页(P25)【作者】凌光汉;陈小媛【作者单位】浙江省新昌县茶叶总站;浙江省新昌县茶叶总站【正文语种】中文蝉、螨、蚧、蛾历来是浙江新昌县四类主要茶树害虫,以蝉为首。

小绿叶蝉在新昌发生面广、繁殖快、危害重。

小绿叶蝉以刺吸式口器吸取汁液,为害幼嫩芽叶,形成焦边、焦叶,严重的茶园似火烧状,既影响茶树营养物质的运输与积累,又影响茶树的生育,导致茶叶产量减少,质量下降。

由于小绿叶蝉发生时间长,繁殖代数多,跳来飞去活动力强,不但为害茶树,又可食害豆类、蔬菜等多种作物以及嫩绿杂草,因此防治较难。

新昌县一直十分重视茶树植保工作,每年邀请中国农业科学院茶叶研究所植保专家前来讲课指导。

在新昌茶区逐渐形成了一批茶树植保骨干,为茶农排忧解难。

最近他们根据2015年小绿叶蝉的发生现状,提出了一些较深层次的问题,供研究与思考,以更有效地防治小绿叶蝉。

问题主要反映在:“2015年小绿叶蝉比往年发生量大”,“不采的茶园反而比常采摘的茶园危害要重”,“怎样有效地防治小绿叶蝉”等等。

由于今年春末、夏初以及初秋雨水偏多,气温偏低,时晴时雨的天气经常出现,这些气象因子十分有利于小绿叶蝉的繁殖生长,导致去年小绿叶蝉发生情况重于往年。

在新昌茶区,小绿叶蝉一年发生9~11代,常呈世代交替繁殖很快,但小绿叶蝉易受气候因子所影响,如遇强降雨、夏秋季长期高温或冬季出现极端低温都会降低虫口。

浙江茶区包括新昌在内,小绿叶蝉一年中一般呈现两个峰,第一峰为5月下旬至7月下旬,以6月份虫量最为集中,主要为害夏茶。

第二峰出现在8月中下旬至11月下旬,其中9~10月份虫量较多,以为害秋茶为主。

一般第一峰虫量多于第二峰,但第二峰持续时间长于第一峰。

当前小绿叶蝉发生量正在逐年增加,危害也在加重。

为害的重点为3种茶园:幼龄茶园、只采春茶的茶园和台刈、重修剪等树冠改造茶园。

茶叶为什么出口难?抓住市场与品牌的软肋,突破重围!

茶叶为什么出口难?抓住市场与品牌的软肋,突破重围!2000多年前,沿着茶马古道,中国茶由我国西南出发,通过马帮送到亚欧各国。

在历史的记忆里,中华文明以茶叶为媒介,在古丝路国家持续传播。

如今,“一带一路”战略的推进为中国茶叶“走出去”提供了全新机遇中国茶叶出口难近两年,中国茶企寻求对外合作,这条路走起来并不平坦。

原因在于中国茶是区域性品牌,没有大量向国外输出。

受国际市场产品结构、生产成本高居不下、全球经济复苏乏力、部分地区贸易壁垒等综合因素影响,加之汇率调整和特种茶产品不断被周边国家仿制,我国茶叶出口量始终震荡不前,短期难以形成突破。

传统出口企业受茶叶国际价格偏低、生产技术要求苛刻、成本不断增加、产品利润率有限等因素影响,国际贸易热情下降,市场空间被进一步挤压。

中国茶叶流通协会的数据显示,截至2015年年末,全国18个产茶省茶园面积扩增至4316万亩,茶叶总产量增加至227.8万吨,农业产值达1519.2亿元。

尽管中国已经成为世界第一产茶大国,但并不是第一出口大国。

2015年中国茶叶出口32.5万吨,金额达13.8亿美元,茶企多为原料性出口,且以低层次的价格竞争为主。

市场与品牌的“软肋”中国茶产量居世界第一位,已经发展成为集种植、加工、商业、服务业、培训、文化、电子商务等有完善产业链条的产业。

在国际市场上,中国茶叶的平均售价仅为每千克2美元,低于印度茶叶的2.7美元,以及斯里兰卡茶叶的3.4美元。

我国尚无一家可以与国际知名茶叶品牌相匹敌、市场占有率占绝对优势的大型茶企。

我国茶叶产业发展目前总体仍呈现出“小散弱”格局,品牌是“软肋和掣肘”、市场是“瓶颈”,企业规模有限、综合实力偏弱是制约产业发展的主要因素。

这种掣肘效应主要体现在“茶产业经济效益与规模基础不相符”。

2015年,我国茶园平均亩产为67.3公斤,较2010年平均亩产水平仅增长1.8%,较亩产78.9公斤的世界平均水平也有较大差距。

中国茶叶面积在增长,要维持产销平衡,就要内销和外销同步推进。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年中国茶叶种植生产数据

一.面积扩大。

预计2015年18个产茶省茶园面积4316万亩,比上年增加175万亩,增4.2%,比上年回落1个百分点。

采摘面积3387万亩,增加228万亩,略低于上年增加数。

湖北、贵州、陕西、四川4省茶园面积各增加20万亩以上。

二.产量增加。

预计干毛茶产量227.8万吨,比上年增加18.6万吨增8.9%。

其中,名优茶99.3万吨,增加9.1万吨,增10.1%;大宗茶128.5万吨,增加9.5万吨,增8.0%。

六大茶类全面增产,其中,白茶增产50%以上,红茶、黑茶和黄茶也各增产10%以上。

贵州增产4万吨,福建、四川、云南各增产2万吨以上。

三.产值增加。

预计干毛茶产值1519.2亿元,比上年增加170.1亿元,增12.6%。

其中,名优茶产值1038亿元,增加145.4亿元,增16.3%;大宗茶产值481.2亿元,增加24.7亿元,增5.4%。

贵州、四川、浙江和陕西干毛茶产值分别增加49.8亿元、27亿元、18.6亿元和16.5亿元。

四.结构优化。

茶叶生产结构调整优化体现在两个方面。

第一,茶园结构优化,无性系良种茶园面积比例同比提高1.2个百分点,达56.5%;有机茶园面积比例提高0.3个百分点,达6.2%。

第二,茶类结构优化,在干毛茶产量中绿茶、乌龙茶所占比例下降,红茶、黑茶、白茶、黄茶比例上升,六大茶类比例更加均衡。

五.提质增效明显。

茶叶提质增效继续取得良好成效,主要体现在茶叶质量安全保持稳定,名优茶比重提高,亩产量和亩产值提高。

全国名优茶产量、产值占茶叶总产量、总产值的比重分别提高0.5和2.2个百分点,分别达到43.6%和68.3%。

采摘茶园平均亩产量达67.2公斤,比上年提高1公斤;平均亩产值为4485元,比上年增加215元,增5%。