离散选择模型举例122

离散选择模型

二元选择模型

解释变量与因变量的关系

解释变量与因变量的关系

在二元选择模型中,解释变量与因变量之间的关系

如何描述呢? 首先,我们可以将模型写成如下形式:

P Y 1 F x

但是由于 F x 不一定是线性函数,因此x对于Y的 影响不能简单的用 表示。

二元选择模型

二元选择模型的一个例子

分析劳动力就业情况,Y=1表示就业,Y=0表示失

业,若x为影响因素,β为参数向量,则劳动力就业 的概率与影响因素的关系就可以表示为:

P Y 1 F x, P Y 0 1 F x,

其中,F (x, β)是与x和β有关的分布函数。

解释变量与因变量的关系

由于有

P Y 1 E Y F x

所以x对于事件Y 1 发生的概率,即 P Y 1 的影响

为:

E Y dF x f x x d x

解释变量与因变量的关系

由于变量Y是一个二元变量,因此有:

N1 E Y P Y 1 E Y F x, N

二元选择模型

分布函数的几种不同形式

线性概率模型

线性概率模型即假设分布函数为线性形式: 因此有:

F x, x

Y E Y Y E Y

Pij P Yi j P U ij U i j

Logit模型

与二元选择模型的思路一样,我们使用一种特定的

分布函数来描述这一概率,假设 ij 独立同分布,且 服从Weibull分布,分布函数的形式为:

F t exp e t

第十三章 离散选择模型和受限因变量模型

y i − F (x ′ ∂l (β ) N iβ) ) = ∑ f (x ′ i β xi =0 1 − F ( x′ ∂β i =1 F (x ′ i β )( i β ))

(13.2.4)

ˆ 。在概率单 我们可以从等式(13.2.4 )中解出参 数β 的最大似然估计量 β pb ˆ 位模型中, F (x ′ i β ) 是正态密度的累计分布函数,要解出最大似然估计量 β pb ,需 要运用数值运算方法。 在线性概率模型的情形下,等式(13.2.4)变成: ∂l (β ) N y i − xi′β = ∑ x =0 ′ i ∂β i =1 x ′ i β (1 − x i β ) (13.2.5)

(13.1.5)

y i = 1 , 如果 y ∗ i >0;

y i = 0 , 如果 y ∗ i ≤0 。 从(13.1.5)中,我们有: Pr {y i = 1 | x i } = Pr{ε i > − x i′β | xi } = 1.3 Logit 模型 如果我们选择 F (•) 为标准 logistic 分布函数时,这时 ′ F (x′ i β ) = G (x i β ) = e x′i β 1 + e x′i β (13.1.7)

N y i − F (x ′ iβ) =∑ f (x i′β ) xi 1 − F ( x′ i =1 F (x ′ i β )( i β ))

(13.2.3)

′ ′ 这里, f (x ′ i β ) = F ( xi β ) 是分布密度函数。让(13.2.3)式等于0,我们得到一阶 条件:

∗ 于 y∗ i >0;当当我们观测到 y i = 0 ,实际上就等价于 yi ≤ 0 。

离散选择模型

Yi 0 1GPAi 2 INCOMEi ui

其中:

1 Yi 0

第i个学生拿到学士学位后三年内去读研 该生三年内未去读研

GPA=第i个学生本科平均成绩 INCOME=第i个学生家庭年收入(单位:千美元)

设回归结果如下(所有系数值均在10%水平统计上显著):

ˆ Yi 0.7 0.4GPAi 0.002 INCOMEi

yi 0 yi 1

函数可以简化为:

L (1 F ( X ))1 yi F ( X ) yi

yi 1

对方程左右取对数我们便得到:

ln L [ yi ln F ( X ) (1 yi ) ln(1 F ( X ))]

i 1

n

似然函数为

fi ln L n yi fi [ (1 yi ) ]xi 0 Fi 1 Fi i 1

Pr ob(Y 1 X ) X F ( X ) f ( X ) X

因此我们在遇到二元响应模型时,估计出参数我们不能盲目的 将其解释为:解释变量变动一个单位,相对应的因变量变化参 数个单位。

为了解决偏效应的问题我们引入调整因子的概念。 在上式中的 f ( X ) 我们 便称为比例因子或调整因子,它与全部 的解释变量有关,为了方便起见,我们要找一个适用于模型所有 斜率的调整因子。有两种方法可以解决: (1)用解释变量的观测值计算偏效应的表达式,调整因子为:

四、二元选择模型的估计

1.除了LPM模型以外,二元选择模型的估计都是以极大似然法为基础 的 。由前面的讨论我们知道:

P(Y 1 X ) F ( X )

由此我们可以得到模型的似然函数为:

P(Y1 y1 ,Yn yn X ) (1 F ( X )) F ( X )

离散选择模型完整版

离散选择模型HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】第五章离散选择模型在初级计量经济学里,我们已经学习了解释变量是虚拟变量的情况,除此之外,在实际问题中,存在需要人们对决策与选择行为的分析与研究,这就是被解释变量为虚拟变量的情况。

我们把被解释变量是虚拟变量的线性回归模型称为离散选择模型,本章主要介绍这一类模型的估计与应用。

本章主要介绍以下内容:1、为什么会有离散选择模型。

2、二元离散选择模型的表示。

3、线性概率模型估计的缺陷。

4、Logit模型和Probit模型的建立与应用。

第一节模型的基础与对应的现象一、问题的提出在研究社会经济现象时,常常遇见一些特殊的被解释变量,其表现是选择与决策问题,是定性的,没有观测数据所对应;或者其观测到的是受某种限制的数据。

1、被解释变量是定性的选择与决策问题,可以用离散数据表示,即取值是不连续的。

例如,某一事件发生与否,分别用1和0表示;对某一建议持反对、中立和赞成5种观点,分别用0、1、2表示。

由离散数据建立的模型称为离散选择模型。

2、被解释变量取值是连续的,但取值的范围受到限制,或者将连续数据转化为类型数据。

例如,消费者购买某种商品,当消费者愿意支付的货币数量超过该商品的最低价值时,则表示为购买价格;当消费者愿意支付的货币数量低于该商品的最低价值时,则购买价格为0。

这种类型的数据成为审查数据。

再例如,在研究居民储蓄时,调查数据只有存款一万元以上的帐户,这时就不能以此代表所有居民储蓄的情况,这种数据称为截断数据。

这两种数据所建立的模型称为受限被解释变量模型。

有的时候,人们甚至更愿意将连续数据转化为上述类型数据来度量,例如,高考分数线的设置,就把高出分数线和低于分数线划分为了两类。

下面是几个离散数据的例子。

例研究家庭是否购买住房。

由于,购买住房行为要受到许多因素的影响,不仅有家庭收入、房屋价格,还有房屋的所在环境、人们的购买心理等,所以人们购买住房的心理价位很难观测到,但我们可以观察到是否购买了住房,即我们希望研究买房的可能性,即概率(1)P Y =的大小。

《离散选择模型》课件

极大似然估计法

通过最大化似然函数,估计模型 的参数值。

差分法估计法

通过对变量的差分进行估计,减 少了共线性问题的影响。

一般化估计方程法

通过建立一般化估计方程,对参 数进行估计。

离散选择模型的应用

公共交通出行方式选择

分析人们在选择公共交通出行方式时的决策行为,为政府制定交通政策提供依据。

食品品牌选择

确定性

选择结果是确定的,参与者 不受随机因素的影响。

离散选择模型的数学模型

1Байду номын сангаас

多项式Logit模型

通过对选择概率进行建模,预测参与者选择各个选项的概率。

2

二项式Logit模型

基于二项分布,预测参与者是否选择某个选项。

3

线性概率模型

使用线性回归方法,预测选择某个选项的概率。

离散选择模型的参数估计方法

离散选择模型是一种描述人们在面临离散选择时决策行为的数学模型。

2 离散选择模型的应用领域

离散选择模型被广泛应用于诸多领域,如公共交通、市场营销和行为经济学等。

离散选择模型的基本假设

可比性

各个选择项之间可以进行比 较,存在客观标准用于决策。

独立性

参与者之间的选择行为是独 立的,不受其他参与者的影 响。

《离散选择模型》PPT课 件

离散选择模型是一种用于分析人们在面临离散选择时的决策行为的统计模型。 本课件将介绍离散选择模型的定义、基本假设、数学模型、参数估计方法、 应用、不足及未来发展方向。

什么是离散选择模型

离散选择模型是一种用于研究人们在面临可选项时所作出的离散决策行为的统计模型。

1 离散选择模型的定义

将离散选择模型与其他决策模 型进行结合,以提高模型的准 确性和解释能力。

离散选择模型

六、二元选择模型的参数检验 6.1 单个系数的显著性检验

一个解释变量(对二元决策的概率)是否有显著性影响的检验,如同正态

线性回归分析的单个系数的检验类似,根据模型中的待估系数与其方差计算 z 统计量,并检验假设 H0 : βi = 0 。

6.2 总体显著性检验 由于 Logit 模型、Probit 模型是非线性的,在同时检验多个系数是否为 0 时,

33潜回归我们假设存在一个不可观察的潜在变量称为决策倾向是指标变量的连续性函数记为iy它与指标变量ix之间具有如下线性关系i1kkiiiyxxu该方程称为潜回归方程其中iu是随机扰动项1ikixx??????????1k??????????34量变临界值选取量变到多少时个体才进行选择呢

离散选择模型

郑安

是估计系数的协方差

矩阵, βˆ 是无约束模型得到的估计值。可以证明,W 渐进服从 χ 2 (k −1) 分布。

所以 W 检验只需要估计无约束模型 (2)对数似然比检验(只适用于线性约束) H0 : β2 = β3 = " = βk = 0

检验统计量: LR = −2[ln L(βˆR ) − ln L(βˆ)]

其中,ln L(βˆR ) 是约束模型的最大对数似然函数值,ln L(βˆ) 是非约束模型的最大

对数似然函数值。可以证明,在零假设下,LR 渐进服从 χ 2 (k −1) 分布。所以 LR

检验既需要估计有约束模型,又需要估计无约束模型 (3)拉格朗日乘子检验(适用于线性和非线性约束) H0 : β2 = β3 = " = βk = 0

离散选择模型起源于 Fechner 于 1860 年进行的动物条件二元反射研究。1962 年,Warner 首次应用于经济领域。20 世纪 70 和 80 年代,离散选择模型普遍应 用于经济布局、交通问题、就业问题、购买决策问题等经济决策领域的研究。 模型的估计方法主要发展于 20 世纪 80 年代初期,远远滞后于模型的应用,并 且至今还在不断改进,它属于微观计量经济学——即研究大量个人、家庭或企 业的经济信息,McFadden 因为在微观计量经济学领域的贡献而获得 2000 年诺 贝尔经济学奖。

离散选择模型和连续选择模型的比较分析

离散选择模型和连续选择模型的比较分析一、引言选择模型是指通过研究个体选择行为来预测市场需求的一种模型。

根据选择的属性是否可测,选择模型可以分为离散选择模型和连续选择模型。

离散选择模型是指选择行为的结果是分类的,例如选择是A、B还是C。

而连续选择模型是指选择行为的结果是连续的,例如选择的数量是多少。

本文将对离散选择模型和连续选择模型进行比较分析。

二、离散选择模型离散选择模型常用于解释市场需求中的离散选择行为,包括二项选择模型、多项选择模型、有序多项选择模型等。

1、二项选择模型二项选择模型常用来解释个体在两个选项之间进行选择的概率。

其模型设定为,在两个选项中,个体选择第一个选项1的概率为P,选择第二个选项2的概率为1-P,二者之和为1。

该模型假设个体根据其效用(utility)差异进行选择,即个体会选择能够获得最大效用的选项。

2、多项选择模型多项选择模型常用来解释个体在多个选项之间进行选择的概率。

其模型设定为,对于N个选项,个体选择第i个选项的概率为Pi,所有选项的概率之和为1。

该模型假设个体会选择能够获得最大效用的项,效用函数通常采用对数线性模型(Logit Model)。

3、有序多项选择模型有序多项选择模型常用来解释个体在多个选项之间进行有序选择的概率。

例如,当个体面对三个不同价格的产品时,个体有可能在选择第一价格区间的产品、第二价格区间的产品或者第三价格区间的产品。

该模型假设选择的概率是对价值的一次函数,因此需要先对选项进行排序以确定选择的顺序,然后再推导选择的概率。

三、连续选择模型连续选择模型常用于解释市场需求中的连续选择行为,包括对数线性模型、线性规划模型等。

1、对数线性模型对数线性模型是一种常用的连续选择模型。

它假设个体的效用函数是一个对数线性函数,其中因变量是一个连续变量,例如价格、数量等。

对数函数可以将效用函数转化为线性形式,从而便于分析。

2、线性规划模型线性规划模型是一种常用的数学优化模型,用于解决连续选择问题。

离散选择模型1122

Logistic 回归在SPSS 中应用讲课人:谢小燕Email :xiexy@.cm 办公室:通博楼B 座211内 容第一节 模型的种类和形式第二节 模型系数的检验和拟合优度第三节 应用SPSS 完成模型估计和输出解读第一节 模型的种类和形式当遇到被解释变量是分类变量时,我们可能选择离散选择模型来建立变量间的因果关系,而不是用线性回归方程。

这类模型可以用来了解客户的信用度、消费者的消费行为、癌症是否转移、医生是否选择多点从业和出行选择何种交通工具等。

根据被解释变量分类变量和概率分布函数的类型,产生了不同的离散选择模型。

二元Logistic 模型—如果被解释变量是二分变量,联接分布函数(link function )为逻辑斯蒂函数。

多元Logistic 模型—如果被解释变量是多分类无序次变量,联接分布函数为逻辑斯蒂函数。

有序Logistic 模型—如果被解释变量是多分类有序次变量,联接分布函数为逻辑斯蒂函数。

Probit 模型—联接分布函数是标准正态分布函数。

为了说明这类模型的机理,我们以二元Logistic 回归为例,介绍模型形成过程。

从而理解一些概念。

一、二元Logistic 模型在讨论家庭是否购房的问题中,可将家庭购买住房的决策用数字1 表示,而将家庭不购买住房的决策用数字0表示。

10yes y no⎧=⎨⎩考虑某个家庭在一定的条件下是否购买住房问题时,表示状态的虚拟变量作为一个被说明对象的因变量出现在经济模型中。

取值0或l 的因变量i y 表示第i 个样本点具体选择,而影响其进行选择的自变量i x 是向量。

如果选择响应YES 的概率为(1/)i p y =i x ,则经济主体选择响应NO 的概率为1(1/)i i p y -=x 。

由两点分布的数学期望,则(/)1(1/)0(0/)i i i i i i E y p y p y =⨯=+⨯=x x x =(1/)i i p y x =。

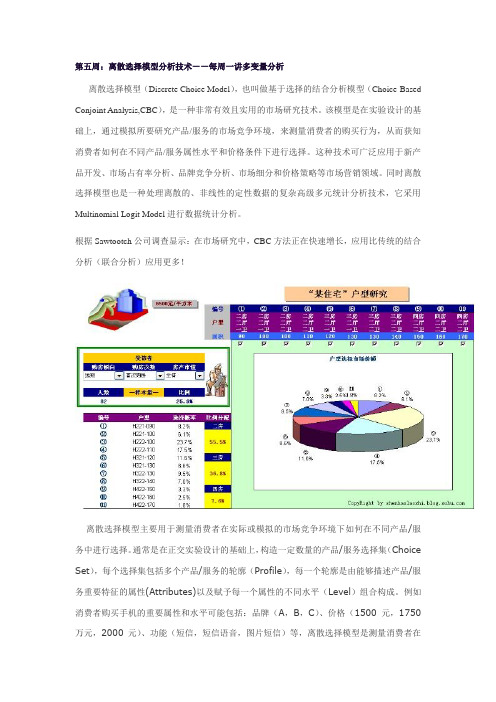

第五周:离散选择模型分析技术——每周一讲多变量分析

第五周:离散选择模型分析技术——每周一讲多变量分析离散选择模型(Discrete Choice Model),也叫做基于选择的结合分析模型(Choice-Based Conjoint Analysis,CBC),是一种非常有效且实用的市场研究技术。

该模型是在实验设计的基础上,通过模拟所要研究产品/服务的市场竞争环境,来测量消费者的购买行为,从而获知消费者如何在不同产品/服务属性水平和价格条件下进行选择。

这种技术可广泛应用于新产品开发、市场占有率分析、品牌竞争分析、市场细分和价格策略等市场营销领域。

同时离散选择模型也是一种处理离散的、非线性的定性数据的复杂高级多元统计分析技术,它采用Multinomial Logit Model进行数据统计分析。

根据Sawtootch公司调查显示:在市场研究中,CBC方法正在快速增长,应用比传统的结合分析(联合分析)应用更多!离散选择模型主要用于测量消费者在实际或模拟的市场竞争环境下如何在不同产品/服务中进行选择。

通常是在正交实验设计的基础上,构造一定数量的产品/服务选择集(Choice Set),每个选择集包括多个产品/服务的轮廓(Profile),每一个轮廓是由能够描述产品/服务重要特征的属性(Attributes)以及赋予每一个属性的不同水平(Level)组合构成。

例如消费者购买手机的重要属性和水平可能包括:品牌(A,B,C)、价格(1500元,1750万元,2000元)、功能(短信,短信语音,图片短信)等,离散选择模型是测量消费者在给出不同的产品价格、功能条件下是选择购买品牌A,还是品牌B或者品牌C,还是什么都不选择。

离散选择模型的一个重要的假定是:消费者是根据构成产品/服务的多个属性来进行理解和作选择判断;另一个基本假定是:消费者的选择行为要比偏好行为更接近现实情况。

它与传统的全轮廓结合分析(Full Profiles Conjoint Analysis)都是在全轮廓的基础上采用分解的方法测量消费者对某一轮廓(产品)的选择与偏好,对构成该轮廓的多个属性和水平的选择与偏好,用效用值(Utilities)来描述。

离散选择模型步骤

离散选择模型步骤离散选择模型是一种决策分析方法,用于在给定的有限选项中选择最佳决策。

它在经济学、管理学、工程学等领域得到广泛应用。

本文将介绍离散选择模型的主要步骤。

1. 确定决策问题:首先,需要明确决策问题的目标和限制条件。

决策问题可以是各种各样的,比如选择投资项目、确定市场定价策略等。

明确问题是为了确保模型的设计和应用是有针对性的。

2. 收集决策信息:在进行决策分析之前,需要收集相关的信息和数据。

这些信息可以来自于市场调研、历史数据、专家意见等。

信息的准确性和全面性对于模型的建立和分析至关重要。

3. 确定决策变量:决策变量是指影响决策结果的因素。

在离散选择模型中,决策变量通常是一组有限的选项。

例如,在选择投资项目时,决策变量可以是不同的项目选项。

4. 制定决策准则:决策准则是指用于评估和比较不同选项的标准。

决策准则可以是单一的,也可以是多个综合考虑的因素。

常见的决策准则包括效益、成本、风险等。

5. 构建数学模型:离散选择模型可以使用多种数学方法进行建模,例如概率论、决策树、多属性决策等。

根据具体情况选择合适的方法,并建立相应的数学模型。

6. 分析决策结果:通过对模型进行求解,得到不同选项的决策结果。

分析决策结果可以包括对每个选项的评估、比较不同选项的优劣等。

还可以进行灵敏度分析,研究模型对参数变化的敏感性。

7. 做出最佳决策:根据分析结果,选择最佳决策。

最佳决策应该是在给定目标和限制条件下,使得决策准则达到最优的选项。

8. 验证和调整模型:一旦做出决策,需要验证模型的有效性,并根据实际情况对模型进行调整。

如果模型的预测结果和实际结果存在较大差异,可能需要重新收集数据或重新制定决策准则。

总结起来,离散选择模型的步骤包括确定决策问题、收集决策信息、确定决策变量、制定决策准则、构建数学模型、分析决策结果、做出最佳决策以及验证和调整模型。

通过这些步骤,可以帮助决策者更好地理解问题、分析选项,并做出科学合理的决策。

离散选择模型

在这个回归结果图中log likelihood即对数似然值,不断的试错迭代是 logit模型的估计方法,在逐步进行回归时,通过比较不同模型的-2LL 判断模型的拟合优度,选择取值更小的模型。LR chi2(4)是卡方检验 的统计量,也就是回归模型无效假设所对应的似然比检验量;其中4 为自由度,Prob>chi2 是其对应的P值,在这个估计结果显示以p=0 显著说明模型的有效性。其实这两个指标与线性回归结果中F统计量 和P值的功能是大体一致的。另外结果中的Pseudo R2是准R2,虽然 不等于R2,但可以用来检验模型对变量的解释力,因为二值选择模型 是非线性模型,无法进行平方和分解,所以没有,但是准衡量的是对 数似然函数的实际增加值占最大可能增加值的比重,所以也可以很好 的衡量模型的拟合准确度。此logit模型中拟合优度为0.1882。 coef是自变量对应的系数估计值,OLS通过t检验来检验估计量是否 显著,logit模型通过z检验来判断其显著性;通过z检验结果可以看到 此模型中系数均以p=0显著不为0。

二实验操作指导 1.选择合理模型 在Stata中将数据按照某个或某几个变量进行分类 并按这个变量获得其频数分布的命令如下: tab varlist 其中varlist表示按照其分类的变量或者变量组合。 在本实验中,打开数据文件并将数据按brand取 值分类,在Stata命令窗口中输入如下命令 use brand ,clear tab brand 读图可知brand取值有三个,分别是1,2,3。由 于所要探究的问题female和age对brand的影响, 且假定了选择各个品牌之间是相互独立的,那么 建立多值选择模型来分析问题是合理的。

二 实验内容和数据来源

本实验来自某统计资料,统计在购物时所选品牌 与性别、年龄的关系。变量主要有brand(品 牌),female(性别),age(年龄)。完整的 数据在本书附带光盘data文件夹下“brand.dta” 中。 本实验用此数据来以female和age为解释变量, brand为被解释变量,brand的取值是离散的,且 有三个取值,应建立多值选择模型进行相关分析。

离散选择模型分析共39页文档

46、我们若已接受最坏的,就再没有什么损失。——卡耐基 47、书到用时方恨少、事非经过不知难。——陆游 48、书籍把我们引入最美好的社会,使我们认识各个时代的伟大智者。——史美尔斯 49、熟读唐诗三百首,不会作诗也会吟。——孙洙 50、谁和我一样用功,谁就会和我一样成功。——莫扎特

1、不要轻言放弃,否则对不起自己。

2、要冒一次险!整个生命就是一场冒险。走得最远的人,常是愿意 去做,并愿意去冒险的人。“稳妥”之船,从未能从岸边走远。-戴尔.卡耐基。

梦 境

3、人生就像一杯没有加糖的咖啡,喝起来是苦涩的,回味起来却有Байду номын сангаас久久不会退去的余香。

离散选择模型分析4、守业的最好办法就是不断的发展。 5、当爱不能完美,我宁愿选择无悔,不管来生多么美丽,我不愿失 去今生对你的记忆,我不求天长地久的美景,我只要生生世世的轮 回里有你。

动态离散选择模型 贝尔曼公式

动态离散选择模型贝尔曼公式

动态离散选择模型通常指的是使用离散选择模型来处理时间序列数据中的动态选择问题。

这种模型通常用于预测在给定一系列选项(例如,不同产品或服务)中,决策者在不同时间点上的选择行为。

至于贝尔曼公式,它是以理查·贝尔曼(Richard E. Bellman)的名字命名的,是数值最优化方法中的一个必要条件,也被称为动态规划。

贝尔曼公式以一些初始选择的收益以及根据这些初始选择的结果导致的之后的决策问题的“值”,来给出一个决策问题在某一个时间点的“值”。

这样可以把一个动态规划问题离散成一系列的更简单的子问题,这就是贝尔曼优化准则。

因此,动态离散选择模型和贝尔曼公式都涉及到对时间序列数据的分析和预测,但是它们的关注点和应用领域略有不同。

动态离散选择模型主要关注决策者在给定选项下的选择行为,而贝尔曼公式则更侧重于通过一系列的子问题来求解最优解。

stata上机实验第六讲 离散选择模型(共43张PPT)

左边断尾:truncreg y x1 x2 x3,ll(#) 右边(yòu bian)断尾:truncreg y x1 x2 x3,ul(#) 双边断尾:truncreg y x1 x2 x3,ll(#) ul(#)、

sysuse auto,clear truncreg price weight length gear_ratio, ll(10000) reg price weight length gear_ratio if price>=10000

第四页,共43页。

1。获得个体取值为1的概率。 predict p1,pr list p1 foreign 比照一下结果,判断(pànduàn)有正有误 2。对预测准确率的判断(pànduàn) estat class 结果解读

第五页,共43页。

敏感性〔Sensitivity〕指 Pr(yˆi 1|yi 1) 即真实值取1而预测准确的概率(gàilǜ); 特异性〔Specificity〕是指Pr(y ˆi 0|yi 0) 即真实值取0而预测准确的概率(gàilǜ)。 默认的门限值为0.5。

第二十八页,共43页。

tobit y x1 x2 x3,ll(#) 〔变量<#的被左截断(jié duàn)〕

tobit y x1 x2 x3,ul(#)〔变量>#的被右截断(jié duàn)〕

tobit y x1 x2 x3,ll(#) ul(#)〔l同时定义下限和 上限〕

第二十九页,共43页。

123,情况会发生变化。

第三十二页,共43页。

set seed 12345 gen x3 = uniform() set seed 12345 gen x4 = uniform() list x3 x4 in 1/50

离散选择模型的原理与应用

离散选择模型的原理与应用1. 引言离散选择模型是一种常用的决策分析方法,广泛应用于市场调研、运输规划、投资决策等领域。

本文将介绍离散选择模型的基本原理和几种常用的模型,并探讨其在实际应用中的作用和局限性。

2. 离散选择模型的原理离散选择模型基于个体对不同选择项的偏好和决策方式进行建模,通过建立数学模型来分析个体的选择行为,并预测不同选择条件下个体的选择概率。

其基本原理可以概括为以下几个要素:2.1 选择集合离散选择模型的第一个要素是选择集合,即个体面临的可供选择的项。

选择集合可以是商品、服务、出行方式等,根据具体情况确定。

2.2 受益函数受益函数描述了个体对于每个选择项的效用或满意度。

受益函数可以使用线性函数或非线性函数来表示。

线性函数常用于描述简单选择问题,而非线性函数则更适用于复杂的选择问题。

2.3 随机效用个体的选择行为除了受益函数之外,还受到一些随机因素的影响。

离散选择模型通过引入随机效用来模拟这种随机性,通常使用正态分布或其他概率分布来表示随机效用。

2.4 选择概率选择概率是离散选择模型中的核心要素,用于预测个体做出某个选择的概率。

选择概率可以通过最大似然估计等方法来估计。

3. 常用的离散选择模型离散选择模型有多种类型,常见的包括二项式模型、多项式模型和概率模型。

以下将介绍其中几种典型的模型:3.1 二项式模型二项式模型是最简单的离散选择模型,适用于只有两个选择项的情况。

该模型基于个体对两个选择项的效用进行比较,假设个体根据效用差异做出选择。

3.2 多项式模型多项式模型适用于有多个选择项的情况。

该模型基于个体对每个选择项的效用进行比较,采用多项式对效用进行建模。

3.3 概率模型概率模型是离散选择模型的一种扩展形式,考虑了个体在做出选择时的不确定性。

该模型基于概率论的基本原理,将选择概率建模为个体特征和选择项属性之间的函数关系。

4. 离散选择模型的应用离散选择模型在实际应用中具有广泛的应用价值,以下将介绍几个常见的应用场景:4.1 市场调研离散选择模型可用于市场调研中,帮助企业了解消费者的偏好和选择行为,从而优化产品设计、定价策略等,并进行市场预测。

离散选择模型

第五章离散选择模型在初级计量经济学里,我们已经学习了解释变量是虚拟变量的情况,除此之外,在实际问题中,存在需要人们对决策与选择行为的分析与研究,这就是被解释变量为虚拟变量的情况。

我们把被解释变量是虚拟变量的线性回归模型称为离散选择模型,本章主要介绍这一类模型的估计与应用。

本章主要介绍以下内容:1、为什么会有离散选择模型。

2、二元离散选择模型的表示。

3、线性概率模型估计的缺陷。

4、Logit模型和Probit模型的建立与应用。

第一节模型的基础与对应的现象一、问题的提出在研究社会经济现象时,常常遇见一些特殊的被解释变量,其表现是选择与决策问题,是定性的,没有观测数据所对应;或者其观测到的是受某种限制的数据。

1、被解释变量是定性的选择与决策问题,可以用离散数据表示,即取值是不连续的。

例如,某一事件发生与否,分别用1和0表示;对某一建议持反对、中立和赞成5种观点,分别用0、1、2表示。

由离散数据建立的模型称为离散选择模型。

2、被解释变量取值是连续的,但取值的范围受到限制,或者将连续数据转化为类型数据。

例如,消费者购买某种商品,当消费者愿意支付的货币数量超过该商品的最低价值时,则表示为购买价格;当消费者愿意支付的货币数量低于该商品的最低价值时,则购买价格为0。

这种类型的数据成为审查数据。

再例如,在研究居民储蓄时,调查数据只有存款一万元以上的帐户,这时就不能以此代表所有居民储蓄的情况,这种数据称为截断数据。

这两种数据所建立的模型称为受限被解释变量模型。

有的时候,人们甚至更愿意将连续数据转化为上述类型数据来度量,例如,高考分数线的设置,就把高出分数线和低于分数线划分为了两类。

下面是几个离散数据的例子。

例5.1 研究家庭是否购买住房。

由于,购买住房行为要受到许多因素的影响,不仅有家庭收入、房屋价格,还有房屋的所在环境、人们的购买心理等,所以人们购买住房的心理价位很难观测到,但我们可以观察到是否购买了住房,即我们希望研究买房的可能性,即概率(1)P Y =的大小。

第十八章 离散选择模型和受限因变量模型

第18章 离散选择模型和受限因变量模型18.1概述在经典计量经济学模型中,被解释变量通常被假定为连续变量,但在现实的经济决策中经常面临许多选择问题。

在这样的决策问题中,或者选择问题中,人们必须对可供选择的方案作出选择。

通常被解释变量是连续的变量,但此时的因变量只取有限多个离散的值。

例如:人们对交通工具的选择,是选择坐轻轨、地铁还是公共汽车;某大型企业是否合并另一企业;对某一方案的建议持强烈反对、反对、中立、支持和强烈支持5种态度,可以分别用0,1,2,3和4表示。

以这样的选择结果作为被解释变量建立的计量经济学模型,称为离散被解释变量数据计量经济学模型(models with discrete dependent variables ),或称为离散选择模型(DCM ,discrete choice model )。

如果被解释变量只能有两种选择,称为二元选择模型(binary choice model );如果被解释变量有多种选择,称为多元选择模型(multiple choice model )。

20世纪70和80年代,离散选择模型普遍应用于经济布局、企业定点、交通问题、就业问题、购买决策等经济决策领域的研究。

在实际中,还会经常遇到因变量受到某种限制的情况,这种情况下,取得样本数据来自总体的一个子集,可能不能完全反映总体。

例如,小时工资、住房价格和名义利率都必须大于零。

这时需要建立的经济计量模型称为受限因变量模型(limited dependent variable model )。

这两类模型经常用于调查数据的分析中。

本章将讨论三类模型及其估计方法和软件操作。

一是定性(观测值为离散的或者表示排序);二是截取或者截断问题;三是观测值为整数值的计数模型。

18.2二元因变量模型在这个模型中,被解释变量只取两个值,可以是代表某件事发生与否的虚拟变量,也可以是两个决策中选一个,称为二元因变量模型。

例如:对样本个体是否就业的研究,个体的年龄、教育背景、种族、婚姻状况以及其他可观测的特征,作为解释变量,目的是研究个体这些特征对个体就业概率的研究。

数学建模案例分析第八章离散模型

数学建模案例分析第八章离散模型第八章"离散模型"主要介绍了离散数学在数学建模中的应用。

离散数学是指研究离散对象和离散结构的数学学科,与连续数学相对应。

在数学建模中,离散模型常用于描述离散化的问题,如网络优化、排队论、图论等。

本章讨论了三个离散模型的案例分析。

第一个案例是关于动态规划的问题。

动态规划是一种解决优化问题的动态模型,通过将问题划分为多个阶段,每个阶段可存在多个状态,根据转移方程进行状态转移和决策,最终得到最优解。

本案例中,讨论了一个旅行商问题(Traveling Salesman Problem,TSP),即如何找到一条路径,使得旅行商能够访问给定的一组城市且总路径最短。

通过动态规划的方法,可以列出状态转移方程,并利用递推关系计算最优解。

第二个案例是关于网络优化的问题。

网络优化是指在给定的网络结构上,通过合理的设计和调整网络的参数、算法等,以提高网络的性能和效率。

本案例中,以网络中的流最大问题(Maximum Flow Problem)为例,介绍了如何通过建立网络模型、定义网络容量等参数,以及应用最小割定理和残余网络的概念来解决流最大问题。

第三个案例是关于排队论的问题。

排队论是研究排队系统中等待时间、服务时间等性能指标的数学理论。

本案例中,以排队模型中的M/M/1排队系统为例,介绍了如何通过排队模型来估计顾客等待时间、系统繁忙程度等指标,并通过参数调整和优化来改善排队系统的性能。

以上三个案例分析都是基于离散模型的,通过合理的数学建模和求解方法,解决了实际问题中的离散化问题。

通过学习这些案例,我们可以更好地理解离散模型的应用和原理,并将其运用到实际问题中,提高问题求解的效率和准确性。

总结起来,离散模型在数学建模中扮演着重要的角色。

通过离散化的方式,将实际问题抽象成离散对象和结构,可以更好地进行问题求解和优化。

离散模型的应用领域广泛,涉及到网络优化、排队论、图论等多个领域,因此在实际问题中,我们需要根据具体情况选择合适的离散模型,并运用适当的数学建模和求解方法来解决问题。

离散选择模型分析

(4-4)

两元选择模型和多元选择模型

离散因变量是指因变量只有有限多个类别或有限多种取值。当 因变量只有两个类别或两种取值时,这种离散因变量的模型称为两 元选择模型(如例4-1)。 而当因变量有两个以上类别或两种以上取 值时,相应的离散因变量模型称为多元选择模型(例4-3)。

两元选择模型

对于两元选择模型,因变量 y i 的取值记为1或0,于是

本章讨论离散因变量模型和截取回归模型。

第二节 离散因变量模型

前二章讨论的回归模型,因变量都是连续变量,如产量、收入 和价格等。但在许多的实际问题中,所研究的因变量是离散的,或 是非数值型。对于这一类因变量,古典的回归分析方法已不完全适 用。

例 4—1

一家公司的人事部门研究高级人才是否接受招聘与招聘条件(如

于是1??最大似然估计themethodofmaximumlikelihoodiiyiniyinnxxyyyyyypl??????????????1122111????nn415probit模型的似然函数而对数似然函数1ln1lnln11????iiiiiixyxyl??????????lln?011ln11????????????????iniiiiiniiiixxxyxxxyl?????????ml??420421最大似然估计是使l或达到最大的值即满足如下的似然方程组牛顿法newtonsmethod??????????????????????????????????????????kkllllllh????????????lnlnlnlnlnln1211201202102002???417由于probit模型为非线性从而似然方程4021只能用迭代法求解

2 ln L

0

0

2 ln L

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一.二元离散选择模型1.二元响应模型(Binary response model)我们往往关心响应概率()()()()z G x x G x y x y k k =+++=E ==P βββ...1110,其中x 表示各种影响因素(各种解释变量,包括虚拟变量)。

根据不同的函数形式可以分为下面三类模型:线性概率模型(Linear probability model ,LPM )、对数单位模型(logit )、概率单位模型(probit):三种模型估计的系数大约有以下的关系:LPM probit probit it ββββ5.2,6.1log ==2.偏效应(1)如果解释变量是一个连续型变量,那么他对p(x)=p(y=1|x)的偏效应可以通过求下面的偏导数得出来:()()()()dzz dG z g x g x x p j j =+=∂∂,0βββ,偏效应的符号和该解释变量对应的系数的符号一致;两个解释变量偏效应之比等于它们各自的估计系数之比。

(2)如果解释变量是一个离散性变量,则k x 从k c 变化到k c +1时对概率的影响大小为:()()()k k k k c x G c x G ββββββ+++-++++...1 (110110)上面的其他解释变量的取值往往取其平均值。

3.估计方法与约束检验极大似然估计;三种常见的大样本检验:拉格朗日乘数检验、wald 检验、似然比检验。

4.Stata 程序语法(以Probit 为例)probit depvar [indepvars] [weight] [if exp] [in range] [, level(#) nocoef noconstant robust cluster(varname) score(newvar) asis offset(varname) maximize_options ] predict [type] newvarname [if exp] [in range] [, statistic rules asif nooffset ] where statistic isp predicted probability of a positive outcome; the default xb linear predictionstdp standard error of the prediction二.具体的例子1.数据:美国1988年的CPS 数据2.模型:估计成为工会成员的可能性,模型形式如下:参加工会的概率=F(潜在经验potexp 、经验的平方项potexp2、受教育年限grade 、婚否married 、工会化程度high);解释变量:Potexp=年龄-受教育年限-5; grade=完成的受教育年限; married :1表示婚,0未婚;high :1表示高度工会化的行业,否则为0。

3.估计的结果3.1 probit union potexp potexp2 grade married high union Coef. Std. Err. z P>z [95% Conf. Interval] potexp .0835091 .0156087 5.35 0.000 .0529166 .1141016 potexp2 -.0015308 .0003179 -4.82 0.000 -.0021538 -.0009078 grade -.042078 .0189089 -2.23 0.026 -.0791388 -.0050171 married .0622516 .1125836 0.55 0.580 -.1584083 .2829115 high .5612953 .0996625.63 0.000 .3659613 .7566292 _cons -1.468412 .2958112 -4.96 0.000 -2.048192-.88863323.2dprobit union potexp potexp2 grade married high给出了()ββˆˆ0x g +,如果要求偏效应还需要对其乘以估计的系数beta ;union dF/dx Std. Err. z P>z x-bar [ 95% C.I. ] potexp .0226964 .0041529 5.35 0.000 18.884 .014557 .030836 potexp2 -.000416 .000085 -4.82 0.000 519.882 -.000583 -.00025 grade -.0114361 .0051379 -2.23 0.026 13.014 -.021506 -.001366 married* .0167881 .0301137 0.55 0.580 .641 -.042234 .07581 high* .1470987 .0247005 5.63 0.000 .568 .098687 .195511 obs. P .216pred. P .1904762 (at x-bar)(*) dF/dx is for discrete change of dummy variable from 0 to 1,对离散变量。

此外,如果想针对某些解释变量的特定取值进行计算,可以用下面的语句: matrix myx=(8,64,10,1,1) dprobit ,at (myx )union dF/dx Std. Err. z P>z x [ 95% C.I. ] potexp .0261573 .0044308 5.35 0.000 8 .017473 .034841 potexp2 -.0004795 .0000978 -4.82 0.000 64 -.000671 -.000288 grade -.0131799 .0065759 -2.23 0.026 10 -.026068 -.000291 married* .0190706 .0345837 0.55 0.580 1 -.048712 .086853 high* .1389514 .0266033 5.63 0.000 1 .08681 .191093 obs. P .216pred. P .1904762 (at x-bar)pred. P .2433575 (at x)3.3 logit(1)logistic union potexp potexp2 grade married high, coef (给出回归系数)union Coef. Std. Err. z P>z [95%Conf.Interval] potexp .1474021 .028097 5.25 0.000 .0923329 .2024712 potexp2 -.0026869 .0005654 -4.75 0.000 -.0037951 -.0015787 grade -.0703209 .032142 -2.19 0.029 -.1333181 -.0073236 married .115463 .196779 0.59 0.557 -.2702167 .5011427 high .9801411 .180049 5.44 0.000 .6272515 1.333031 _cons -2.581436 .5186859 -4.98 0.000 -3.598041 -1.56483 (2)给出发生比率(odds ratio)logistic union potexp potexp2 grade married high等价于logit union potexp potexp2 grade married high,orunion OddsRatio Std. Err. z P>z [95%Conf.Interval]potexp 1.15882 .0325594 5.25 0.000 1.09673 1.224425 potexp2 .9973167 .0005639 -4.75 0.000 .9962121 .9984225 grade .9320947 .0299594 -2.19 0.029 .8751866 .9927031 married 1.122393 .2208633 0.59 0.557 .7632141 1.650606 high 2.664832 .4798005 5.44 0.000 1.872457 3.79252 如果存在异方差,可采用稳健估计,在上面命令后面加上robust。

其他命令: 1. 有序模型 ologit ,oprobit 2. 多重选择模型mlogit,rrr 给出发生比率;多重probit 模型设计复杂计算,目前尚无对应的命令。

3. 工具变量如果在probit 模型中有内生变量,就要采用工具变量方法予以克服,ivprob 命令给出了结果。

4. 面板数据的离散选择模型 xtlogit,xtprobit ,xttobitsas 相关过程:logistic ,logit,probit;多重logit 模型:proc catmod 三.托宾模型(Tobit )和赫克曼修正模型(Heckit)一. tobit 模型(censored model 截取回归模型)实际上tobit 模型是probit 模型的推广,(tobit 意即Tobin 的probit );在严格为正值的时候大致连续,但是有相当部分取值为0。

模型:()()*20*,0max ,,0|,y y x u u x y =N ∝++=σββ隐变量*y 满足经典的线性假定,服从具有线性条件均值的正态同方差分布。

由于*y 正态分布,所以y 在严格正值上连续分布。

2.估计和检验极大似然估计,检验同上面的三种检验。

3.偏效应我们估计出的系数()jj x xy ∂E ∂=|*β,是隐变量(效用)的偏效应,而我们关心的是对y (工作时间)的偏效应。

()()()()()()()()()()()()()[]()()()()()()称为逆米尔斯比率c c c x x x x x x u u x x u u x x y y if c c c z z x y y x x y p x y y x y p x y Φ=+=Φ+=->E +=->E +=>E ⇒N ∝Φ-=>E >E •Φ=•=+>E >=E φλσβλβσββσφβσβσσσβββφσβ/,00,1z ,1,00)|0(,00Θ这表明对于那些具有正值的观测值作OLS,由于忽略了逆米尔斯比率(inverse mills ratio )可能导致估计结果的非一致性。