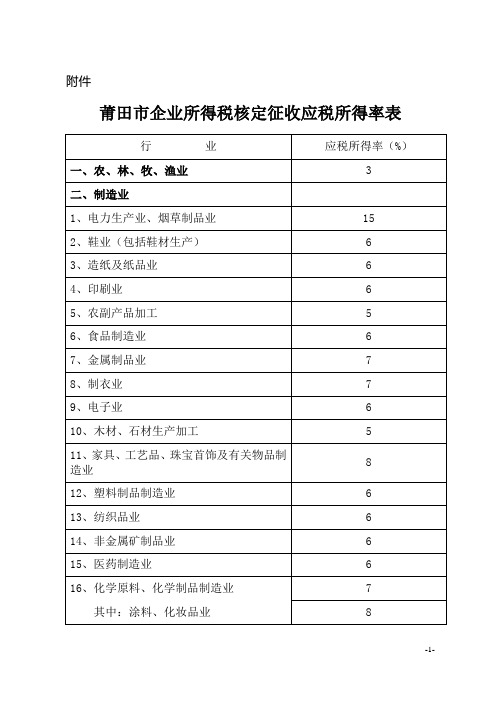

莆田市企业所得税核定征收应税所得率表

03:核定征收企业所得税申报表

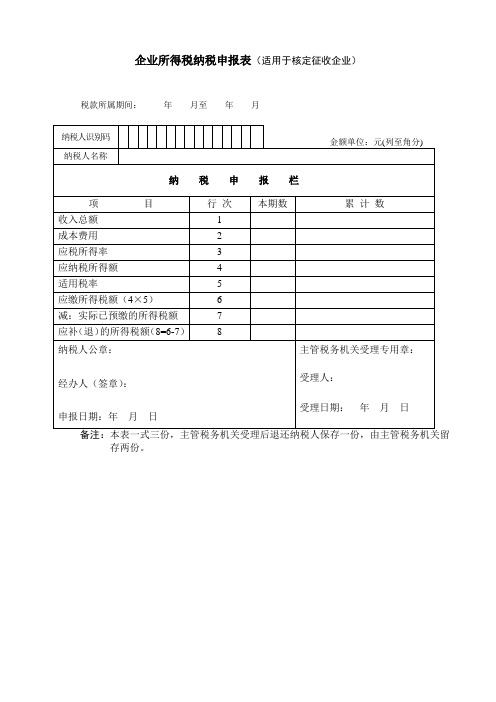

企业所得税纳税申报表(适用于核定征收企业)税款所属期间:年月至年月

存两份。

企业所得税纳税申报表(适用于核定征收企业)填报说明

一、本表为按照核定征收办法(包括核定应税所得率和核定税额征收方式)缴纳企业所得税的纳税人在季度(月)和年度申报缴纳企业所得税时使用。

二、具体项目填报说明

1、第1行“收入总额”:填报当期取得的各项收入的合计金额。

(按照收入总额核定应税所得率的纳税人填报)

2、第2行“成本费用”:填报计入当期的成本费用的合计金额。

(按照成本费用核定应税所得率的纳税人填报)

3、第3行“应税所得率”:填报主管税务机关核定的应税所得率。

4、第4行:“应纳税所得额”:

(1)按照收入总额核定应税所得率的纳税人,计算公式为:应纳税所得额=收入总额×应税所得率。

(2)按照成本费用核定应税所得率的纳税人,计算公式为:应纳税所得额=成本费用支出额÷(1-应税所得率)×应税所得率

5、第5行“适用税率”:根据第4行“应纳税所得额”金额确定的适用税率或者所得税政策规定的适用税率。

6、第7行“实际已预缴的所得税额”:填报当年累计已预缴的企业所得税额。

7、实行核定应纳所得税额的纳税人,可填第6行、第7行、第8行。

其中,第6行填报主管税务机关核定的当期累计应纳所得税额。

2023年企业所得税税率表一览and2023年最新税率一览表

一、正面回答企业所得税的税率为25%的比例税率。

原企业所得税税率是33%,另有两档优惠税率,全年应纳税所得额3-10万元,税率为27%,应纳税所得额3万元以下,税率为18%;特区和高新技术开发区的高新技术企业的税率为15%。

外资企业所得税税率为30%,另有3%的地方所得税。

新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

二、详细分析企业所得税的税率即据以计算企业所得税应纳税额的法定比率:1、一般企业所得税的税率为25%;3、符合条件的小型微利企业,减按20%的税率征收企业所得税。

三、企业2023年最新税率表的征收对象企业2023年最新税率表的征收对象:1、国有企业、集体企业、私营企业、联营企业、股份制企业、有生产经营所得和其他所得的其他组织;2、企业所得税的征税对象是纳税人取得的所得。

包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得;3、个人独资企业、合伙企业不使用本法,这两类企业征收个人所得税即可,避免重复征税。

经营所得税税率表2023年一、2023个税税率表全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3%速算扣除数:02.超过36000-144000元的部分税率为:10%速算扣除数:25203.超过144000-300000元的部分税率为:20%速算扣除数:169204.超过300000-420000元的部分税率为:25%速算扣除数:319205.超过420000-660000元的部分税率为:30%速算扣除数:529206.超过660000-960000元的部分税率为:35%速算扣除数:859207.超过960000元的税率为:45%速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3%速算扣除数:02.超过3000元至12000元的部分税率为:10%速算扣除数:2103.超过12000元至25000元的部分税率为:20%速算扣除数:14104.超过25000元至35000元的部分税率为:25%速算扣除数:26605.超过35000元至55000元的部分税率为:30%速算扣除数:44106.超过55000元至80000元的部分税率为:35%速算扣除数:71607.超过80000元的部分税率为:45%速算扣除数:15160。

企业所得税税率表

企业所得税税率表

企业所得税是指法人、其他企业组织及其他需要缴纳企

业所得税的组织在其所得税负一定标准下的税款。

企业所得税税率表是规定不同层次的纳税人根据其所得额不同而应纳税的税率和速算扣除数。

下面将逐一介绍企业所得税税率表。

一、小微企业优惠税率表

小微企业是指符合国家规定的营业收入、年平均职工数

等条件的企业。

为支持小微企业的发展,税务部门给予小微企业享受一定的减免税的政策。

小微企业优惠税率表指的是小微企业所适用的税率。

其中,年应纳税所得额不超过10万元的,税率为5%。

二、一般企业应用税率表

一般企业应用税率表是指除小微企业以外的企业所适用

的税率表。

其税率应按照企业的年应纳税所得额所确定,具体税率和速算扣除数如下:

1. 年应纳税所得额不超过36万元的,税率为5%,速算

扣除数为0;

2. 年应纳税所得额超过36万元至100万元的,税率为10%,速算扣除数为2520元;

3. 年应纳税所得额超过100万元至300万元的,税率为20%,速算扣除数为16,520元;

4. 年应纳税所得额超过300万元至500万元的,税率为30%,速算扣除数为51,520元;

5. 年应纳税所得额超过500万元至1000万元的,税率

为35%,速算扣除数为133,520元;

6. 年应纳税所得额超过1000万元的,税率为45%,速算扣除数为233,520元。

以上就是企业所得税税率表的说明。

企业应根据具体的情况选择适当的纳税方式,充分利用税务政策来缓解企业的负担,在合法合规的前提下降低企业的税务风险。

同时,税务部门应加强对企业的指导和服务,推动企业健康稳定发展。

企业所得税税率表

企业所得税税率表

企业所得税是指企业通过生产经营取得的纯收益所要缴

纳的税款。

企业所得税税率表是指根据企业所得的不同额度,按照不同税率计算出应纳税金的表格。

以下是企业所得税税率表的详细介绍。

1、应纳税所得额不超过30万元的,税率为5%。

2、应纳税所得额超过30万元至100万元的部分,税率

为10%。

3、应纳税所得额超过100万元至200万元的部分,税率

为15%。

4、应纳税所得额超过200万元至500万元的部分,税率

为25%。

5、应纳税所得额超过500万元至1000万元的部分,税

率为30%。

6、应纳税所得额超过1000万元的部分,税率为35%。

每个纳税年度的计税时间为一年,按当年实际收入进行

计算。

对于新成立的企业,自成立之日起第一纳税年度内不超过12个月,按照当年应纳税所得额的1/12计算应纳税金。

对于从事小微企业的纳税人,在最近几年的税收政策中,国家出台了很多优惠政策和减免措施,以减轻小微企业的税负。

例如,2019年起,小微企业年应纳税所得额为100万元以下的,减按1%征收企业所得税;年应纳税所得额为100万元以上、200万元以下的,减按2%征收企业所得税。

总之,企业所得税税率表是企业在核算自身所得税时必

须要遵守的纳税规定,不同的企业所得额对应着不同的税率。

纳税人应当根据自己公司当年实际获得的营业额和纯收益按照税率表进行计算,以合理避税降低税负。

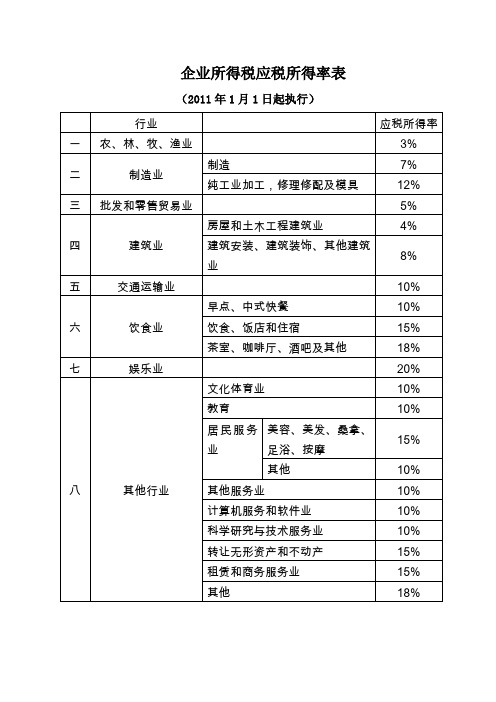

莆田市企业所得税核定征收应税所得率表

12、塑料制品制造业

6

13、纺织品业

6

14、非金属矿制品业

6

15、医药制造业

6

16、化学原料、化学制品制造业

7

其中:涂料、化妆品业

8

17、文教体育用品制造业

6

18、其他

6

三、批发和零售贸易业

1、茶叶、眼镜、化妆品

10

2、建材、装潢材料、灯具、通信器材

6

其中:水泥、钢材大宗业务批发

4

3、木材

4

4、汽车、摩托车

20

5、汽车修理

10

6、其他

10

备注:行业分类按国民经济行业分类界定执行。

附件

莆田市企业所得税核定征收应税所得率表

行业

应税所得率(%)

一、农、林、牧、渔业

3

二、制造业

1、电力生产业、烟草制品业

15

2、鞋业(包括鞋材生产)

6

3、造纸及纸品业

6

4、印刷业

6

5、农副产品加工

5

6、食品制造业

6

7、金属制品业

7

8、制衣业

7

9、电子业

6

10、木材、石材生产加工

5

11、家具、工艺品、珠宝首饰及有关物品制造业

4

5、电脑、家电

4

6、化工

10

7、农副产品

4

8、加油站

6

9、医药

4

10、废旧物资经营

8

11、珠宝首饰及有关物品

10

12、其他

5

四、交通运输业

1、客运

7

2、货运

10

3、装卸搬运

7

五、建筑业

最新企业所得税税率,最新企业所得税税率表.doc

2019年最新企业所得税税率,最新企业所得税税率表最新企业所得税税率,最新企业所得税税率表企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。

纳税人范围比公司所得税大。

企业所得税纳税人即所有实行独立经济核算的中华人民共和国境内的内资企业或其他组织,包括以下6类:(1)国有企业;(2)集体企业;(3)私营企业;(4)联营企业;(5)股份制企业;(6)有生产经营所得和其他所得的其他组织。

企业所得税的征税对象是纳税人取得的所得。

包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

企业所得税是指对中华人民共和国境内的企业(居民企业及非居民企业)和其他取得收入的组织以其生产经营所得为课税对象所征收的一种所得税。

作为企业所得税纳税人,应依照《中华人民共和国企业所得税法》缴纳企业所得税。

但个人独资企业及合伙企业除外。

中国税率企业所得税的税率为25%的比例税率。

原“企业所得税暂行条例”规定,企业所得税税率是33%,另有两档优惠税率,全年应纳税所得额3-10万元的,税率为27%,应纳税所得额3万元以下的,税率为18%;特区和高新技术开发区的高新技术企业的税率为15%。

外资企业所得税税率为30%,另有3%的地方所得税。

新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

企业应纳所得税额=当期应纳税所得额*适用税率应纳税所得额=收入总额-准予扣除项目金额企业所得税的税率即据以计算企业所得税应纳税额的法定比率。

根据《中华人民共和国企业所得税暂行条例》的规定,2008年新的中华人民共和国所得税法规定一般企业所得税的税率为25%。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

税率表2023年完整版

税率表2023年完整版1. 简介税率表是一项重要的税收政策工具,用于确定个体和组织在纳税时需要缴纳的税款比例。

税率表通常根据年度来调整,以适应国家财政状况和经济发展需求。

本文将介绍2023年的税率表完整版。

2. 个人所得税率个人所得税是根据个人的收入水平来征收的一种税收。

2023年的个人所得税率表如下:级别薪资范围税率第一级别0元 - 36,000元5%第二级别36,001元 - 144,000元10%第三级别144,001元 - 300,000元20%第四级别300,001元 - 420,000元30%第五级别420,001元及以上40%根据个人的年收入,根据对应的级别来确定应纳税额。

需要注意的是,个人所得税还可能根据特定的个人情况进行调整,如家庭状况、是否有子女等。

3. 企业所得税率企业所得税是针对企业的利润收入征收的一种税收。

2023年的企业所得税率表如下:级别利润范围税率第一级别0元 - 300,000元15%第二级别300,001元 - 1,000,000元25%第三级别1,000,001元 - 5,000,000元35%第四级别5,000,001元及以上45%根据企业的年度利润,确定应纳税额。

值得注意的是,企业所得税还可能受到特定行业、地区等因素的影响,并可能享受一些税收优惠政策。

4. 增值税率增值税是一种以商品和服务的增值额为对象的税收。

2023年的增值税率表如下:类别税率一般纳税人13%小规模纳税人3%纳税人根据自身纳税类型来确定应纳增值税的税率。

一般纳税人按照13%的税率计算纳税额,而小规模纳税人按照3%的税率计算纳税额。

5. 资产税率资产税是对个人和企业的固定资产以及非生产性财产征收的税收。

2023年的资产税率表如下:类别税率房产税 1.2% - 3%车船税 1.5% - 3%土地使用税2% - 4%遗产税20% - 50%赠与税20% - 50%资产税根据不同类型的资产,确定相应的税率。

版:企业所得税、增值税、消费税的税率征收率扣除率表

生产环节:乙类卷烟〔调拨价70元〔不含增值税〕/条以下〕

36%加元/支

3

消费税

商业批发环节:甲类卷烟〔调拨价70元〔不含增值税〕/条以上〔含70元〕〕

11%加元/支

4

消费税

雪茄

36%

5

消费税

烟丝

30%

6

消费税

白酒

20%加元/500克(毫升)

7

消费税

黄酒

240元/吨

8

消费税

甲类啤酒

250元/吨

9

增值税

其他现代效劳

6%

29

增值税

文化体育效劳

6%

30

增值税

教育医疗效劳

6%

31

增值税

旅游娱乐效劳

6%

32

增值税

餐饮住宿效劳

6%

33

增值税

居民日常效劳

6%

34

增值税

其他生活效劳

6%

35

增值税

销售无形资产

6%

36

增值税

转让土地使用权

10%

37

增值税

销售不动产

10%

38

增值税

在境内载运旅客或者货物出境

0%

自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品

3%

41

增值税

图书、报纸、杂志

3%

42

增值税

饲料、化肥、农药、农机、农膜

3%

43

增值税

农产品

3%

44

增值税

音像制品

3%

45

增值税

电子出版物

3%

46

应税所得率表

企业所得税应税所得率表(2011年1月1日起执行)

所得税应税所得率行业适用范围说明

适用范围具体按照国民经济行业分类注释(GB/T 4754—2002)。

应税所得率对采取核定征收方式缴纳企业或个人所得税的纳税人,在计算应纳税所得额时采用的一项标准,是应纳税所得额占收入总额或成本费用支出额的比例,是计算应纳税所得额的尺度和标准,

应税所得率=(应纳所得额/销售收入),就是应纳税所得额与销售收入的比率,而所得税负担率就是应纳所得税额与销售收入的比率。

应税所得率是对核定征收企业所得税的企业计算其应纳税所得额(不是应纳所得税额)时预先规定的比例,是企业应纳税的所得额占其经营收入的比例。

该比例根据各个行业的实际销售利润率或者经营利润率等情况分别测算得出。

它不是税率。

适用税率是税务局核定的应交所得税税率。

国家税务总局制定的《核定征收企业所得税暂行办法》(国税发〔2000〕38号)规定,按核定征收方式征收企业所得税的企业,在收入总额或成本费用支出额能够正确核算的情况下,可按应税所得率计算应纳税所得额,再计算出应纳税额,据以申报纳税。

以上清楚地说明,应税所得率不是税率。

企业所得税税率是税法规定的企业应纳所得税额占其应纳税所得额的比例。

《企业所得税暂行条例》和有关政策规定,不管是查账征收企业还是核定征收企业,企业所得税的税率均为25%,。

企业所得税税率目前是多少

企业所得税税率目前是多少嘿,伙计们!今天咱们来聊聊企业所得税税率这个问题。

你知道吗,企业所得税可是咱们国家税收的重要组成部分,对于国家的财政收入和经济发展都有着举足轻重的作用。

那么,企业所得税税率目前是多少呢?别着急,我给大家一一道来。

咱们得了解一下企业所得税的概念。

企业所得税是指企业取得的各种所得,按照法定的税率缴纳给国家的一种税收。

简单来说,就是企业的利润要交一部分给国家,这部分钱叫做企业所得税。

那么,企业所得税税率究竟是多少呢?让我来给大家普及一下。

咱们国家的企业所得税税率分为三档:5%、15%和25%。

这个税率是根据企业的年应纳税所得额来划分的。

所谓年应纳税所得额,就是企业在一个纳税年度内取得的收入减去各种扣除后的余额。

那么,这三个档次的税率有什么区别呢?我们来看看5%的税率。

这个税率适用于年应纳税所得额在30万元以下的企业。

这个档次的税率相对较低,对于一些小微型企业来说,可以减轻它们的税收负担,有利于企业发展壮大。

当然了,这个档次的税率也有限制条件,比如企业的投资总额、从业人数等都需要符合一定的标准。

接下来,我们来看看15%的税率。

这个税率适用于年应纳税所得额在30万元至100万元之间的企业。

这个档次的税率相对于5%的税率要高一些,但仍然是一个相对合理的范围。

对于一些中小型企业来说,这个档次的税率既能减轻税收负担,又能保证国家财政收入的稳定增长。

我们来看看25%的税率。

这个税率适用于年应纳税所得额在100万元以上的企业。

这个档次的税率相对较高,主要是为了调节高收入企业的税收负担,促进社会公平和经济平衡发展。

当然了,这个档次的税率也有一些优惠政策,比如高新技术企业、研发机构等都可以享受到一定的税收减免。

总的来说,咱们国家的企业所得税税率分为三个档次,分别是5%、15%和25%。

这个税率既能保证国家财政收入的稳定增长,又能减轻企业的税收负担,有利于企业发展壮大。

当然了,具体的税率还需要根据企业的实际情况来确定。

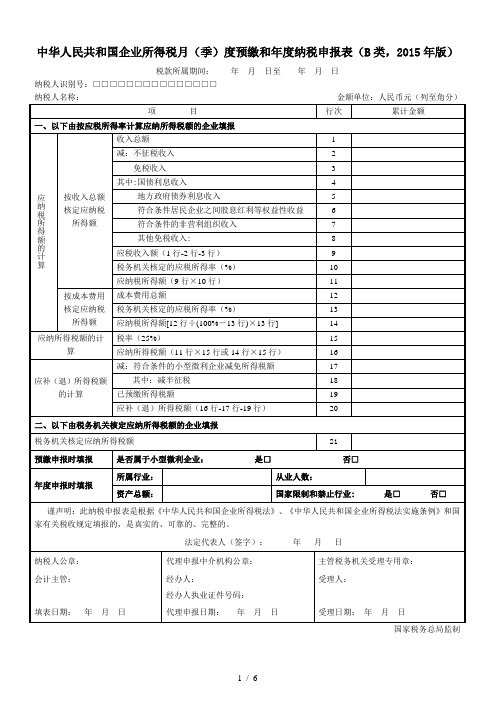

核定征收方式企业所得税年度、季度申报表

中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2015年版)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)国家税务总局监制填报说明一、适用范围本表由实行核定征收企业所得税的纳税人在月(季)度申报缴纳企业所得税时使用。

实行核定应税所得率方式的纳税人,年度汇算清缴使用本表。

二、表头项目1.“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

3.“纳税人名称”:填报税务机关核发的税务登记证件中的纳税人全称。

三、具体项目填报说明(一)应纳税所得额的计算1.本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。

第1行“收入总额”:填写本年度累计取得的各项收入金额。

2.第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

3.第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。

第3行填报4行+5行+6行+7行+8行的合计数。

4.第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“符合条件的非营利组织的收入”:根据《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

企业所得税最新税率表

我叫企业所得税,今天起,这是我最新税率表!基本税率25%《中华人民共和国企业所得税法》第四条适用20%税率概述:自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业是指从事国家非限制和禁止行业,且同时符合以下三个条件的企业:1、年度应纳税所得额不超过300万元2、从业人数不超过300人3、资产总额不超过5000万元无论查账征收方式或核定征收方式均可享受优惠。

政策依据:《中华人民共和国企业所得税法》第二十八条《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第一条、第二条适用15%税率1、国家需要重点扶持的高新技术企业概述:国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

政策依据:《中华人民共和国企业所得税法》第二十八条2、技术先进型服务企业概述:对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。

政策依据:《财政部税务总局商务部科技部国家发展改革委关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2017〕79号)第一条3、横琴新区等地区现代服务业合作区的鼓励类产业企业概述:对设在横琴新区、平潭综合实验区和前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。

根据《财政部国家税务总局关于广东横琴新区福建平潭综合实验区深圳前海深港现代服务业合作区企业所得税优惠政策及优惠目录的通知》(财税〔2014〕26号)第一条4、西部地区鼓励类产业概述:对设在西部地区以《西部地区鼓励类产业目录》中新增鼓励类产业项目为主营业务,且其当年度主营业务收入占企业收入总额70%以上的企业,自2014年10月1日起,可减按15%税率缴纳企业所得税。

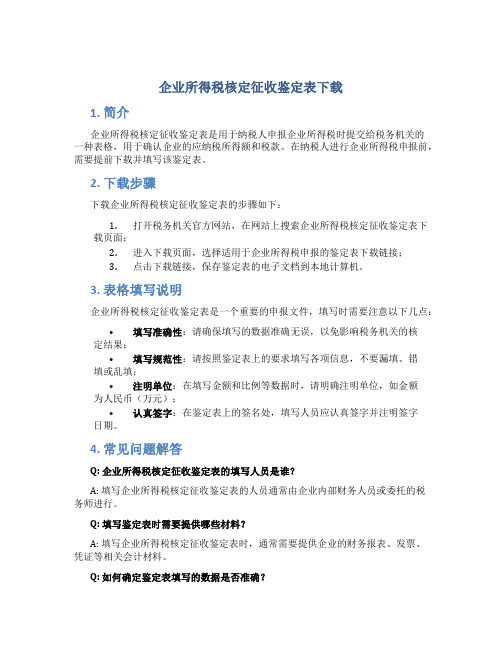

企业所得税核定征收鉴定表下载

企业所得税核定征收鉴定表下载1. 简介企业所得税核定征收鉴定表是用于纳税人申报企业所得税时提交给税务机关的一种表格,用于确认企业的应纳税所得额和税款。

在纳税人进行企业所得税申报前,需要提前下载并填写该鉴定表。

2. 下载步骤下载企业所得税核定征收鉴定表的步骤如下:1.打开税务机关官方网站,在网站上搜索企业所得税核定征收鉴定表下载页面;2.进入下载页面,选择适用于企业所得税申报的鉴定表下载链接;3.点击下载链接,保存鉴定表的电子文档到本地计算机。

3. 表格填写说明企业所得税核定征收鉴定表是一个重要的申报文件,填写时需要注意以下几点:•填写准确性:请确保填写的数据准确无误,以免影响税务机关的核定结果;•填写规范性:请按照鉴定表上的要求填写各项信息,不要漏填、错填或乱填;•注明单位:在填写金额和比例等数据时,请明确注明单位,如金额为人民币(万元);•认真签字:在鉴定表上的签名处,填写人员应认真签字并注明签字日期。

4. 常见问题解答Q: 企业所得税核定征收鉴定表的填写人员是谁?A: 填写企业所得税核定征收鉴定表的人员通常由企业内部财务人员或委托的税务师进行。

Q: 填写鉴定表时需要提供哪些材料?A: 填写企业所得税核定征收鉴定表时,通常需要提供企业的财务报表、发票、凭证等相关会计材料。

Q: 如何确定鉴定表填写的数据是否准确?A: 确定企业所得税核定征收鉴定表填写的数据准确性,需要经过财务人员对企业的财务数据进行核实和计算,确保数据的真实性和一致性。

5. 总结企业所得税核定征收鉴定表是企业在进行企业所得税申报时所需的重要文件。

在填写鉴定表时,务必保证数据的准确性和规范性,注明单位并认真签字。

同时,要时刻注意税务机关发布的最新政策和要求,以便按时、按规定完成企业所得税的申报工作。

希望本文对您了解和下载企业所得税核定征收鉴定表有所帮助!。

年最新版!企业所得税增值税消费税的税率征收率扣除率表!全集文档

49

增值税

向境外单位提供的完全在境外消费的业务流程管理服务

0%

50

增值税

向境外单位提供的完全在境外消费的离岸服务外包业务

0%

51

增值税

向境外单位提供的完全在境外消费的转让技术

39110 98C6 飆26161 6631 昱19q%H

0%

52

增值税

财政部和国家税务总局规定的其他服务

0%

53

增值税

销售或者进口货物

9

企业所得税

国家规划布局内的重点软件企业和集成电路设计企业

10%

10

企业所得税

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税

10%

2、增值税适用税率表

序号

税种

税目

税率

1

增值税

陆路运输服务

10%

2

37239 9177 酷y29202 7212 爒34645 8755 蝕\26076 65DC 旜27416 6B18 欘A

6%

34

增值税

其他生活服务

6%

35

增值税

销售无形资产

6%

36

增值税

转让土地使用权

10%

37

增值税

销售不动产

10%

38

24013 5DCD 巍n)26969 6959 楙g/35091 8913 褓6

增值税

在境内载运旅客或者货物出境

0%

39

增值税

在境外载运旅客或者货物入境

0%

40

增值税

在境外载运旅客或者货物

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5、电脑、家电

4

6、化工

10

7、农副产品

4

8、加油站

6

9、医药

4

10、废旧物资经营

8

11、珠宝首饰及有关物品

10

12、其他

5

四、交通运输业

1、客运

7

2、货运

10

3、装卸搬运

7

五、建筑业

8

六、饮食业

12

七、娱乐业

20

八、其他行业

1、采矿业

20

其中:海盐采选

10

2、居民服务业

10

3、中介机构

20

4、广告业

8

12、塑料制品制造业

6

13、纺织品业

6

14、非金属矿制品业

6

15、医药制造业

6

16、化学原料、化学制品制造业

7

其中:涂料、化妆品业

8

17、文教体育用品制造业

6

18、其他

6

三、批发和零售贸易业

1、茶叶、眼镜、化妆品

10

2、建材、装潢材料、灯具、通信器材

6

其中:水泥、钢材大宗业务批发

4

3、木材

4

4、汽车、摩托车

附件

莆田市企业所得税核定征收应税所得率表

行业

应税所得率(%)

一、农、林、牧、渔业

3

二、制造业

1、电力生产业、烟草制品业

6

3、造纸及纸品业

6

4、印刷业

6

5、农副产品加工

5

6、食品制造业

6

7、金属制品业

7

8、制衣业

7

9、电子业

6

10、木材、石材生产加工

5

11、家具、工艺品、珠宝首饰及有关物品制造业

20

5、汽车修理

10

6、其他

10

备注:行业分类按国民经济行业分类界定执行。