中国医药行业发展状况(2010年)

中国医药市场现状及发展趋势

中国医药市场现状

●2003年销售前20位企业 2003年销售前20位企业

单位: 单位:万元 企业名称 浙江省英特药业有限责任公司 浙江省华东医药股份有限公司 健康元药业集团股份有限公司 北京丰科城医药有限公司 丽珠医药集团股份有限公司 深圳一致药业股份有限公司 2003年度 244,863 212,967 205,034 188,426 181,191 178,087 排序 15 16 17 18 19 20 占市场% 1.10 0.96 0.92 0.85 0.81 0.80

2.66 1.34 0.91 0.89 89.09

中国医药市场现状

2003年农村前十位疾病死亡专率及死亡原因构成 Death Rate of 10 Main Diseases in County in 2003

农村 County 顺位 Rank 1 2 3 4 5 6 死亡原因Cause 恶性肿瘤 Malignant Neoplasms 脑血管病 Cerebrovascular Disease 呼吸系病 Diseases of the Respiratory System 心脏病 Heart Disease 损伤及中毒 Injury & Poisoning 内分泌.营养和代谢疾病 Endocrine,Nutritional & Metabolic Diseases 死亡专率 Death Rate 1/100000 95.68 89.89 70.86 45.53 21.54 14.53 25.28 23.75 18.72 12.03 5.69 3.56 构成%

中国医药商业协会简介

七、举办多种形式的业务技术,经营管理等内容的讲座和 培训,发展职工教育,提高职工素质。 八、组织调查研究行业职工的工资、劳保福利、技术职称 评定等问题,向有关主管部门反映情况,提出建议。 九、积极发展国际交往,组织与国外有关协会行业建立合 作交流关系。 十、承办政府医药主管部门委托的其它有关事宜。

医药行业现状及发展趋势

一、我国医药行业的现状及未来发展趋势分析医药业是按国际标准划分的15类国际化产业之一,是世界贸易增长最快的朝阳产业之一。

据调查分析显示,近年来我国医药业在医疗支出增加,人口老龄化,经济增长迅速及保险范围扩大的支撑下,前景看好,它对中国医药行业的首次评级为具吸引力。

自从新医改政策出台以来,医药行业将发生翻天覆地的变化,医药行业业务模式具有可持续性、品牌和研发能力强劲,医药行业形式势必发展迅猛。

1、医药行业的现状(1)、医药行业看似为低端制造业,但随着进入21世纪,人类创新发展,对各类产品的要求不断增高,医药行业也进入了高端技术时代,药品行业不断创新,出现了高科药品行业竞争激烈的状况。

尤其中药饮片炮制技术的发展。

(2)、目前高端药物市场基本被外资企业占据,在生物制药上中国目前只能走仿制的道路,唯一的希望寄托于中药创新。

但是我国中药行业长期由于中药基础研究和创新能力不足,中药材基地布局不合理,监管主体缺乏,资源保护责权不明等问题严重影响医药行业的发展。

(3)、国家刚刚颁布不久的新医改方案对医药行业的发展具有推动作用。

医药改革的目标是2010年初步建立全民医疗卫生制度框架,初步建立国家基本药物制度,大力发展社区卫生,使基本公共卫生服务均等化,进行公立医院改革试点等。

(4)、中医业具有长期增长潜力。

由于新医改政策中极大的加大了中国医疗支出,盈利及现金流走势稳定,抵御经济冲突的能力提高了,要在中国医药行业获得长期成功将取决于保持稳定的应用模式。

(5)、仿制药依然占主导地位。

目前,仿制药依然是众多药厂的主要产品,激烈的价格战使药品公司进入低研发投资,缺少创新和低收益的恶性循环,同时,中国药品销售体系复杂凌乱,多层次供应导致零售价大大高于出厂价,且同类型药品泛滥严重,限制了药厂利润。

(6)、新医改政策8500亿的投入和行业整体发展。

新医改的推进将对行业整合起到催比作用,由国家颁布的新医改政策中,有8500亿的投入要用于医疗卫生事业。

中国医药行业宏观环境分析

3 中国医药行业宏观环境分析3.1 中国医药行业的经济环境分析21 世纪的中国经济焕发出勃勃生机,保持着强劲的增长势头,成为世界经济增长最快的国家,并且我们有理由相信这种增长势头仍将长期保持。

作为一、二、三产业为一体的高新技术产业,国民经济的平稳较快发展是保证医药行业发展的经济基础与前提,但作为典型的消费类行业,刚性的需求原则以及明显的弱周期性特点决定了医药行业对宏观调控具有一定的防御性,因此行业受国内经济波动的影响相对较小。

国民经济运行中的以下特点对医药行业发展存在不同程度的影响:(1)国内市场销售增速加快,城乡消费较快增长带动医药市场消费规模2010 年上半年,社会消费品零售总额 77886 亿元,同比增长 22.0%,比上年同期加快 6.1 个百分点。

分地区看,城市社会消费品零售额 53165 亿元,增长 22.7%;县及县以下零售额 24721 亿元,增长 20.6%。

在医药需求刚性化、社会人口高龄化以及农村人口城镇化等因素的影响下,我国医药市场的消费能力和消费意愿都获得极大的提升,医药行业的总体规模有望保持持续快速增长。

(2)CPI 涨幅继续放缓,PPI 涨幅出现回落 2010 年上半年,居民消费价格上涨 7.0%,涨幅比上年同期高 2.9 个百分点,但比上半年回落 0.9 个百分点。

9 月份,医疗保健及个人用品类价格同比上涨 2.6%,其中,西药价格上涨 1.3%,中成药价格上涨 4.5%,医疗保健服务价格上涨 0.1%。

居民消费价格增速的放缓导致医药行业价格涨幅有限。

2010 年上半年,商品零售价格同比上涨 6.9%(9 月份上涨 5.3%),涨幅比上年同期高3.7 个百分点;工业品出厂价格同比上涨 8.3%(9 月份上涨 9.1%,涨幅比上月回落 1.0 个百分点),涨幅比上年同期高 5.6 个百分点。

(3)城镇新增就业增加,城乡居民收入继续增长带来医药行业成长空间。

2010 年上半年,全国城镇新增就业人员 848 万人,下岗失业人员实现再就业 370 万人,就业困难人员实现就业 104 万人。

2010-2015年中国医药零售行业现状及发展前景报告.doc

【报告名称】:2010-2015年中国医药零售行业现状及发展前景报告【关键字】:医药零售药店连锁网上药店连锁药店医药零售市场前景【出版日期】:2010年5月【报告页码】:315页【图表数量】:207个【报告格式】:PDF电子版或纸介版【交付方式】:Email发送或EMS快递【中文价格】:印刷版8000元电子版8500元印刷版+电子版9100元【报告说明】: 本报告为中商情报网原创,近期我公司发现北京一些不良子公司(个人)将中商情报网的报告目录原样或改头换面后挂在其网站或一些博客网站进行宣传销售,对不明情况的客户进行欺诈(如:付款后迟迟收不到或收不全产品、收到的产品与网上公布目录明显不符等,识别报告请重点识别图表目录)。

为避免对您的市场决策带来重大损失!购买报告请直接与中商情报网市场部联系,谨防上当受骗!本报告订购后2小时内交付客户。

如目录及图表目录与内容不一样,均可全额退款。

【报告描述】:目前,我国医药行业产业链是从上游的医药制造企业生产出药品,通过各种渠道(主要包括医药商业公司、厂家直销或个体集贸市场等渠道)销售到医院、药店和乡镇卫生院等销售终端,作为最终用户的消费者主要通过这3个地方购买药品。

在我国医药零售主要是指药品以药店为渠道的销售行为。

2009年4月6日正式公布的新医改案对药品零售行业带来不小的冲击。

国家基本药物制度的实施意味着大量的基本药物目录药品的需求将转移到基础医疗单位,医药零售企业的市场份额将被挤压。

公立医院改革将打破医院药品的价格体系,使得医院药品价格将出现大幅下降,挤压零售药店的生存空间。

但是新医改中只是强调“降低基本药物采购价格”,而并不是指所有药品。

因此,中商情报网分析师建议医药零售企业可以通过调整药品销售结构,缓解新医改带来的市场竞争压力。

随着社区医院的基础设施和医疗水平的不断提升,消费者逐渐接受到社区医疗机构处理常见病症,社区医疗机构在药品销售中的地位在提升,这必然会使一部分消费者从零售药店转向社区医疗。

医药行业发展现状

医药行业发展现状医药行业是指以医药和健康为核心,包括制药、医疗器械、医疗服务等领域的产业。

随着人们健康意识的提高和国家对医疗卫生事业的重视,医药行业的发展呈现出良好的态势。

当前,医药行业面临着许多挑战和机遇。

一方面,随着人口老龄化问题的日益凸显,慢性病的发病率不断上升,对医药产品和服务的需求量也随之增加。

另一方面,科技的进步为医药创新提供了广阔的空间,不断涌现出新的药物和治疗手段。

目前,中国医药行业的发展取得了显著的成绩。

制药企业在研发领域投入大量的资金和人力资源,努力开发出更安全、有效的药物。

同时,医疗器械行业也在不断引入先进技术和设备,提升医疗水平。

另外,随着医疗服务水平的提高,医疗机构的数量和规模也在不断扩大。

从大型综合医院到基层医疗机构,覆盖了不同层次的医疗需求。

同时,互联网技术的应用也为患者提供了更加便捷的医疗服务,如在线咨询、预约挂号等。

然而,医药行业依然面临一些问题和挑战。

首先,药品的价格问题一直备受关注。

目前,医药市场上的药品价格波动较大,有些高价药难以承受,使疾病患者无法获得必要的治疗。

其次,医疗服务的质量和效率也需要进一步提高。

由于医疗资源的不均衡分配,一些地区的医疗条件相对较差,患者需要长时间等待就医。

为了解决这些问题,相关方面采取了一系列措施。

一方面,加强药品监管,打击假冒伪劣药品,保障人民群众的用药安全。

另一方面,加大对医疗服务的投入,提升基层医疗机构的诊疗能力,减轻大医院的就医压力。

同时,加强医疗人员培训,提高其专业水平和服务态度。

未来,医药行业将面临更多的机遇和挑战。

一方面,随着生物技术、基因工程等新兴技术的不断发展,医药创新将会进一步加速。

这将为疾病的预防和治疗带来新的突破。

另一方面,人口老龄化问题将持续存在,对医药产品和服务的需求量将会持续增加。

因此,医药企业需要加大研发力度,不断创新,开发出更多适应市场需求的药物和治疗手段。

同时,各级政府也需要加大对医药行业的支持力度,鼓励企业投入更多资源进行研发,并加强监管,推动医疗服务的提升。

《2010年度中国医药市场发展蓝皮书》

《2010年度中国医药市场发展蓝皮书》10月29日,由SFDA南方医药经济研究所(下称南方所)主办的第22届全国医药经济信息发布会上,《2010年度中国医药市场发展蓝皮书》(下称《蓝皮书》)发布。

《蓝皮书》是在南方所中国医药经济运行监测分析系统、中国药品医院监测分析系统和中国药品零售监测分析系统三大分析系统的基础上对数据分析得出的结论,目的是反映近年来我国医药市场的发展以及药品终端市场格局的发展与变化。

根据蓝皮书的数据,从2000年到2009年,我国七大类医药工业总产值保持了快速的发展,复合年增长率为20.80%,其中化工原料药工业、化学制剂、中成药工业的产值在过去10年的复合增长率分别为16.42%、20.29%和17.74%,生物制药行业是我国医药工业快速发展的生力军,过去10年的复合增长率达到31.59%。

医药工业的销售收入规模壮大。

医药工业销售收入从2000年的1686亿元增长至2009年的9539亿元,复合增长率21.23%。

值得一提的是,自2005年南方所对制药百强进行统计分析以来,制药工业百强的整体规模不断壮大,2005~2009年的制药工业百强销售收入的复合年增长率为23.66%,而同期制药工业整体销售收入的复合年增长率为21.30%。

此外,医药工业的盈利水平稳步提高,2008年医药工业销售利润率为10.69%,2009年略有回落,为10.49%。

医药商业购销保持活跃,效益水平总体趋稳,药品终端市场规模扩大,医药外贸形势持续增长。

《蓝皮书》还对我国医院终端用药规模、市场地位变化等进行了研究分析,并介绍了零售药店业态发展的现状和趋势,分析了我国药品零售行业的集中度以及2009年我国药品的市场竞争状况。

其中医院终端规模每年以超过10%的速度增长,2008年在诸多行业受金融危机严重影响的情况下,依然获得了超过17%的增长速度,显示出弱周期性的特点,2009年受新医改的推动作用,其市场规模的增长率达到19.48%,医院药品终端的市场规模达到了4219亿元。

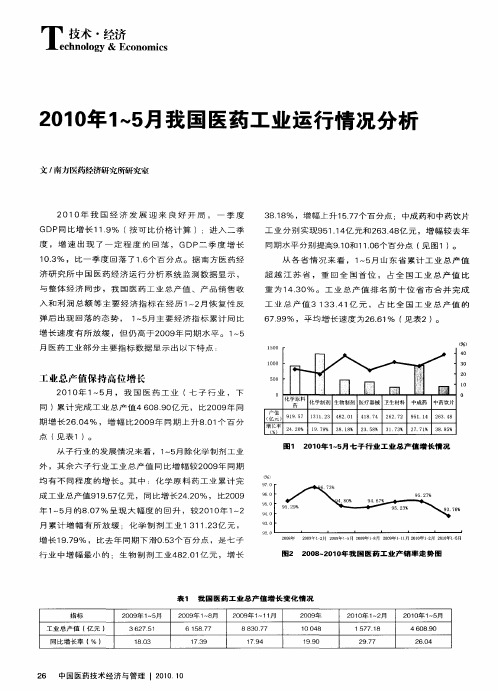

2010年1~5月我国医药工业运行情况分析

l U 4U

- _—Байду номын сангаас—

"

l0 20

1 000

的 高 点 ,进 入 二 季 度 ,这 一 情 况 有 所 转 变 , 1 月 医 ~5

药 工 业 产 销 率 有 所 下 滑 ,比 1 2月减 少 了1l1 百 分 ~ 个 5

图 1 2 1 年 1 5 七子 行 业 工 业总 产值 增 长 情况 00 —月

均 有 不 同程 度 的 增 长 。 其 中 :化 学 原 料 药 工业 累计 完

成 工 业 总 产 值 9 .7 元 , 同 比 增 长 2 .0 , b 2 0 1 5亿 9 42 % B0 9 年 1 月 的 80 ~5 .7% 呈 现 大 幅 度 的 回 升 ,较 2 1 年 1 2 00 ~ 月 累 计 增 幅 有 所 放 缓 :化 学 制 剂 工 业 13 . 3 元 , 1 2 亿 1

3 .8 ,增 幅 上 升 1 .7 百 分 点 ; 中成 药 和 中 药 饮 片 81 % 7 个 5

工 业 分 别 实现 9 11 亿 元  ̄ 2 34 1, ,增 幅较 去年 5 .4 U 6 .8'元 7

同 期 水 平 分 别 提 高 9 1 g 1 .6 百 分 点 ( 图 1)。 .o u 0 个 1 见

指标

工 业 总 产 值 (亿 元 )

2 0 年1 5 09 ~月

36 75 2 1

20  ̄18 0 9 - ~ 月

6187 5 7

20 年1 1 月 09 ~1

88 7 3O7

2 O 年 O9

1 48 00

中国医药医药业发展现状

中国医药医药业发展现状1. 行业规模扩大近年来,中国医药行业规模持续扩大,成为全球最大的药品市场之一。

随着人口老龄化、健康意识的提高以及医疗保健政策的推动,医药市场需求不断增长,行业规模不断扩大。

2. 创新能力提升中国医药业在创新方面取得了显著进展。

越来越多的企业开始注重研发,加大投入,推动技术创新和产品升级。

同时,国家也出台了一系列政策,鼓励企业加强研发,推动医药产业向创新驱动型转变。

3. 国际化进程加快随着全球化的加速,中国医药业也在加快国际化进程。

越来越多的企业开始拓展海外市场,推动产品出口。

同时,中国也积极引进国际先进技术和管理经验,提升国内医药产业的国际竞争力。

4. 产业集中度提高随着市场竞争的加剧,中国医药业开始出现产业集中化的趋势。

大型企业通过并购、重组等方式不断扩大规模,提升市场份额。

同时,国家也出台了一系列政策,鼓励企业兼并重组,提高产业集中度。

5. 监管政策加强为了保障公众用药安全,中国政府加强了对医药行业的监管。

出台了一系列政策法规,规范市场秩序,打击假冒伪劣药品。

同时,加强对药品质量的监管,确保公众用药安全。

6. 市场竞争激烈随着市场的开放和竞争的加剧,中国医药业面临着激烈的市场竞争。

企业之间在产品、技术、营销等方面展开激烈竞争,推动了行业的快速发展。

7. 人才队伍建设加强为了适应行业发展的需要,中国医药业加强了人才队伍建设。

通过引进和培养高素质人才,提高企业的研发和管理水平。

同时,加强人才培训和交流,提升整个行业的人才素质。

8. 绿色发展理念深入人心随着环保意识的提高,绿色发展理念在中国医药业中深入人心。

企业开始注重环保生产,推广绿色技术,减少对环境的污染。

同时,国家也出台了一系列政策,鼓励企业进行绿色生产,推动行业的可持续发展。

总之,中国医药业在规模扩大、创新能力提升、国际化进程加快、产业集中度提高、监管政策加强、市场竞争激烈、人才队伍建设加强以及绿色发展理念深入人心等方面取得了显著进展。

我国医药行业发展状况

我国医药行业发展状况一、市场竞争分析(一)原料药市场分析(1)降价或加剧原料药市场两极分化新近出台的药品降价政策的影响传导到上游原料药领域,将可能导致相关原料药市场跷跷板效应和多米诺效应的发生,整体上反应为两极分化的加剧。

为解决医药市场中药品零售价格虚高的顽症问题,国家近几年连续出台了药品降价政策。

针对中高端抗生素和免疫制剂药品批零差价矛盾突出的焦点,国家发改委继2002年药品集中降价和2004年推出降低24种抗生素零售价格的政策后,又在2005年9月底推出了降低22种以抗生素为主的制剂药品零售价格政策。

此次降价政策的降价幅度虽然没有起初传闻的60%之多,但平均降幅也达到了40%左右,其中第三代头孢制剂的零售价格降幅大都在50%以上。

由于抗生素产品具有使用上的广泛性和临床上的互替性,零售价格的降低自然而然会引起制剂需求数量的变化,由此反映到原料药市场上,会带来两极分化的加剧。

两极分化的现象可以概括为跷跷板效应和多米诺效应,即零售价格降低的药品其原料药需求很容易快速增加,而一些原先零售价格相对较低的低端抗生素原料药需求相反会受到一定的抑制并出现下降。

A.青霉素类原料药趋向多米诺效应受头孢类制剂产品降价和临床疗效替代的影响,进入市场成熟期的青霉素类原料药主要产品青霉素钠、氨苄西林钠和哌拉西林钠等注射用品种自2001年以来,产量较历史水平大都保持负增长(见图1、2、3)。

惟有以口服为主的阿莫西林原料药呈现稳步增长的态势(见图4),由此说明口服类抗生素的应用潜力是相当强劲的,也从侧面反映出低端口服类抗生素受国家降价政策的影响程度相对较弱。

从近几年市场价格变化趋势来看,青霉素类原料药整体呈现价格下滑和长期低位徘徊的态势,说明无论是注射用青霉素类原料药还是口服类青霉素原料药,其市场价格已经受到了降价政策的抑制。

在此次降价政策中,多个品种剂型的第三代头孢和新喹诺酮类制剂降幅颇大,这无疑又大大地刺激了青霉素类原料药多米诺效应的发生。

2010-2013年中国生物制药行业发展研究与投资分析报告

2010-2013年中国生物制药行业发展研究与投资分析报告《2010-2013年中国生物制药行业发展研究与投资分析报告》2009年,从国内外市场变化来看,生物医药产业属于受国际金融危机冲击最小的领域之一。

数据显示,全球生物产业以每5年翻两番的速度增长,我国生物医药产业发展潜力很大。

初步估算,到2020年我国医药卫生相关产业的产值将达到4万亿元左右,加上相关生物产业,产值将达到6万亿元左右,生物医药产业将成为我国经济中重要的支柱产业。

加速发展生物医药产业是提高综合国力的战略要求。

2007年底,国务院批准将重大新药创新列入国家16个科技重大专项,通过创新药物研发、药品大品种技术改造、创新药物研究技术平台建设、企业新药孵化基地建设和新药关键技术研究,以提高中国制药业的核心竞争力。

发展生物医药产业,研发投入至关重要。

因此,尽快整合现有医药企业资源,加大研发投入,提高企业核心竞争能力和转变发展方式,坚持自主创新发展生物制药产业,是我们应对当前国际金融危机保增长,向制药强国迈进的必由之路。

发展生物制药产业,要立足市场需求,实施品类战略,保增长,促发展。

目前,我国医药行业市场营销已经进入品类战略阶段,依靠存于消费者心中的价值定位来销售产品,因此,医药行业营销竞争实质是“品类”之争,成功品牌的共性都是特定品类的优秀代表。

我们坚信中国生物制药企业只要坚持“品类第一、品牌第二”发展战略就能赢得消费者的信任,赢得宝贵的发展机遇!在生物制药细分市场层面,国内基因制药、疫苗、血液制品、诊断试剂4大细分产业在经历10多年技术进步、行业规范和洗牌之后,一批懂市场、重科研、富有活力的民营、国有生物医药企业迅速成长,国家对该产业的扶持必然通过这些龙头企业来完成;在资本市场层面,概念性投资的泡沫消退后,中国生物医药企业相对较高的成长性将被市场逐渐认同。

本研究咨询报告依据国家统计局、国家海关总署、国家商务部、全国商业信息中心、中国生命科学研究院、中国医药商业协会、国民经济景气监测中心、国内外相关报刊杂志的基础信息以及生物医药专业研究单位等公布和提供的大量资料,对我国生物医药行业的现状、竞争格局、投资特性、发展趋势等进行了研究,并重点分析了细分生物制药的产销状况及发展预测,中国生物医药行业将面临的冲击与企业的应对策略等。

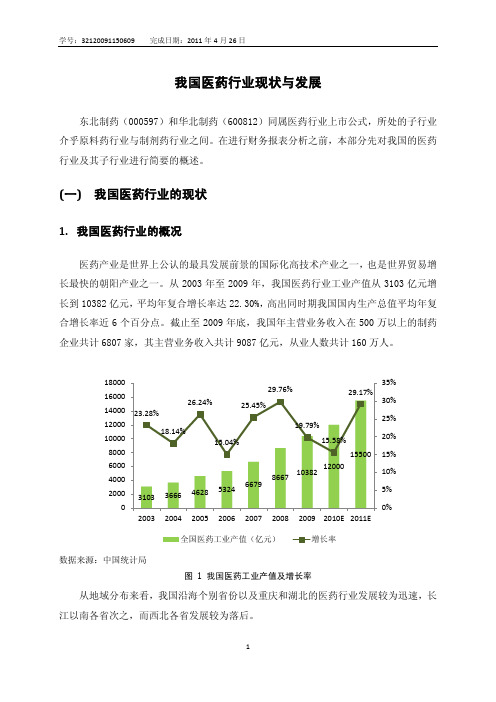

我国医药行业现状与发展

我国医药行业现状与发展东北制药(000597)和华北制药(600812)同属医药行业上市公式,所处的子行业介乎原料药行业与制剂药行业之间。

在进行财务报表分析之前,本部分先对我国的医药行业及其子行业进行简要的概述。

(一)我国医药行业的现状1.我国医药行业的概况医药产业是世界上公认的最具发展前景的国际化高技术产业之一,也是世界贸易增长最快的朝阳产业之一。

从2003年至2009年,我国医药行业工业产值从3103亿元增长到10382亿元,平均年复合增长率达22.30%,高出同时期我国国内生产总值平均年复合增长率近6个百分点。

截止至2009年底,我国年主营业务收入在500万以上的制药企业共计6807家,其主营业务收入共计9087亿元,从业人数共计160万人。

数据来源:中国统计局图1 我国医药工业产值及增长率从地域分布来看,我国沿海个别省份以及重庆和湖北的医药行业发展较为迅速,长江以南各省次之,而西北各省发展较为落后。

数据来源:万得(Wind)资讯二级行业分类“制药、生物科技与生命科学行业”图2我国医药行业上市公司的地域分布2.医药行业的分类按照医药行业十五规划的划分,目前我国医药行业可以划分为十三个子行业,其中较为重要的六个子行业为化学制剂药、化学原料药、中成药、生物制药、卫生材料和中药饮片,它们2009年的行业规模分别达到2466亿元、1777亿元、1699亿元、753亿元、452亿元和431亿元。

由于行业的规范和竞争的加剧,医药行业的毛利率在2002年至2010年呈现整体下降的趋势,同时,得益于行业重组和政策扶持,医药行业的净利润率则呈现整体上升的趋势。

数据来源:CEIC图3 我国医药行业及其主要子行业的毛利率趋势及分布数据来源:CEIC图4 我国医药行业及其主要子行业的净利润率趋势及分布在六个子行业之中,化学制剂药行业的毛利率和净利润率均高于行业水平;生物制剂行业虽然毛利率与行业平均水平持平,但由于得到高新技术税收优惠的支持,其净利润率最高;同样属于中药类子行业,中药饮片的市场规模和盈利性均不太理想,而中成药则表现较好;化学原料药行业则由于竞争激烈,其毛利率和净利润率皆处于较低水平。

2010年中国医药企业最新排名利润总额(千元)

2010年中国医药企业最新排名利润总额(千元)1 上海医药(集团)有限公司17125382 中国医药集团总公司12385713 广州医药集团有限公司12313774 天津市医药集团有限公司9115115 山东东阿阿胶集团有限责任公司7387406 哈药集团有限公司7077197 南京医药产业(集团)有限公司7065188 华北制药集团有限责任公司7008699 江苏扬子江药业集团公司60554210 太极集团有限公司58970011 新华鲁抗药业集团有限公司51607012 南京医药股份有限公司42174213 重庆医药股份有限公司34912114 天津药业集团有限公司34442215 杭州华东医药集团有限公司33956616 江西省医药集团公司33417817 石家庄制药集团有限公司29658518 东北制药集团有限责任公司28226019 西安杨森制药有限公司27563920 上海雷允上药业有限公司27504121 深圳海王集团股份有限公司26632222 天津太平(集团)有限公司25334023 天津中新药业集团股份有限公司24349124 广州白云山制药股份有限公司24222825 上海新先锋药业有限公司23255126 北京同仁堂集团有限责任公司22488227 汇仁集团有限公司21730128 上海复兴实业股份有限公司21000029 浙江海正集团有限公司18911830 丽珠医药集团股份有限公司18119131 山东鲁抗医药集团有限公司18028032 健康元药业集团股份有限公司17524333 东北制药总厂17319134 吉林修正药业集团16834635 中国(杭州)青春宝集团有限公司16600036 深圳万基药业有限公司15667437 河北省高营企业集团公司14713338 横店集团康裕药业有限公司13189039 利君集团有限责任公司13031140 山东淮坊海王医药有限公司12454141 金花企业(集团)股份有限公司12004042 珠海联邦制药股份有限公司11327043 四川科伦实业集团有限公司10870944 成都地奥集团10777545 正大青春宝药业有限公司10727746 陕西东盛集团有限公司10634347 天士力制药股份有限公司10557648 中美上海施贵宝制药有限公司10534149 江苏恒瑞医药股份有限公司10503550 福建同□业股份有限公司10417751 东港工贸集团有限公司10231052 湖南九芝堂股份有限公司10185753 上海罗氏制药有限公司10065854 阿斯利康制药有限公司10041055 常州药业股份有限公司9556556 浙江新和成股份有限公司9509757 江中药业股份有限公司9373458 浙江医药股份有限公司新昌制药厂9254659 东药集团供销公司9227060 深圳中联广深医药(集团)股份有限公司9130061 中美天津史克制药有限公司8918062 鲁南制药股份有限公司8701663 浙江尖峰药业有限公司8628964 新疆新特药民族药业有限责任公司8519165 葛兰素史克制药(苏州)有限公司7769466 昆明制药集团股份有限公司7661167 福建三明医药股份有限公司7598868 江苏宏宝集团有限公司7517169 广州中山医医药有限公司7468070 杭州默沙东制药有限公司7456571 无锡健特药业有限公司7423772 江苏江山制药有限公司7266973 武汉新琪安药业有限责任公司7158174 桂林三金集团股份有限公司7046075 杭州民生药业集团有限公司7029776 大连辉瑞制药有限公司7006177 山东威高集团有限公司7000178 浙江仙琚制药股份有限公司6983479 泰皇岛骊骅淀粉股份有限公司6975880 齐鲁制药有限公司6948681 吉林敖乐药业集团股份有限公司6737382 重庆时珍阁实业(集团)有限公司6687983 浙江震元股份有限公司6406084 石家庄神威药业股份有限公司6348585 山东凤凰制药股份有限公司6310186 张家口制药集团有限责任公司6035887 浙江中贝九洲集团有限公司5941088 武汉中联药业集团股份有限公司5816489 浙江海力生集团有限公司5718490 浙江震元股份有限公司5517491 云南医药工业股份有限公司5384692 华瑞制药有限公司5339293 福建省福抗药业股份有限公司5078194 深圳市制药厂4960095 广西金嗓子有限责任公司4916396 苏州东瑞制药有限公司4896197 江苏正大天晴药业股份有限公司4764398 厦门星鲨实业总公司4605999 江苏康缘药业股份有限公司44668100 北京紫竹药业有限公司423612010年医药行业工业企业前100位快报排名(按利润)序号企业名称1 哈药集团有限公司2 扬子江药业集团有限公司3 威高集团有限公司4 齐鲁制药有限公司5 石药集团有限公司6 浙江医药股份有限公司新昌制药厂7 吉林敖东药业集团股份有限公司8 杭州赛诺菲圣德拉堡民生制药有限公司9 云南白药集团股份有限公司10 修正药业集团11 神威药业有限公司12 江苏恒瑞医药股份有限公司13 菏泽步长制药有限公司14 健康元药业集团股份有限公司15 四川科伦药业股份有限公司16 拜耳医药保健有限公司17 天津天士力集团有限公司18 浙江新和成股份有限公司19 华润东阿阿胶有限公司20 华北制药集团有限责任公司21 江苏豪森药业股份有限公司22 山东药用玻璃股份有限公司23 辅仁药业集团有限公司24 宜昌东阳光药业股份有限公司25 鲁南制药集团股份有限公司26 辽宁成大生物股份有限公司27 江苏正大天晴药业股份有限公司28 杭州华东医药集团公司29 金耀集团有限公司30 北京泰德制药有限公司31 丽珠医药集团股份有限公司。

我国医药行业自身发展存在的问题及原因1

我国医药行业自身发展存在的问题及原因1、医药产业结构不合理,产能过剩问题突出(1)规模小的企业偏多目前全国仍有药品原料药和制剂生产企业4682家,其中小型企业占83.46%,企业结构不尽合理,存在“多、小、散、低”的格局,自主创新能力不足,质量管理水平不高,同质化恶性竞争惨烈。

(2)医药工业集中度低2010年,我国共有原料药和制剂生产企业4516家;制药百强企业的下属子公司企业共521家;数量占比约11%;销售金额占比约42%。

世界制药前十强集中度已经达到43.86%;中国制药前十强集中度仅为17.62%。

历年制药工业百强销售份额历年世界与中国前十强销售份额对比(3)我国医药领先企业规模小哈药集团2010年实现营业收入同比增长15.68%,利税同比增长18.5%,利润同比增长26.6%。

石药集团2010年集团销售收入实现130.88亿元,同比增长23%。

上药集团上市公司制药工业板块收入81亿元,同比增长10.34%。

我国医药领先企业在不断壮大,但是相较于国际医药巨头,还是有一段的差距。

世界与我国制药前十强比较(4)我国医药工业盈利水平低在世界市场上,医药产业高附加值、高回报的特征明显;世界制药前十强的平均利润率为27.16%。

我国医药工业的盈利能力交世界水平有差距,利润率目前仅为10.49%;医药上市前十强的利润率平均为7.32%。

截至2010年,我国现有药品批发企业1.3万家,营业额超过5000万元的只有500家,年销售额超过20亿元人民币的只有38家。

日本医药流通市场集中度在10年间从21%上升到67%,美国医药流通市场集中度从31%升至96%,而我国前三大医药流通企业市场份额预测由20.09%上升至至2020年的70%。

(6)零售行业集中度偏低美国连锁药店前三强Rite aid,CVS和WALGREENS分别实现263亿美元、554亿美元和633亿美元,分店数占总体药店的35.2%,前三强销售占零售市场的72.9%;而我国连锁药店前三强同济堂、老百姓和海王星辰分别实现25亿元、27亿元和31亿元,分店数占总体药店的2.03%,前三强销售仅占零售市场的5.59%。

中国医药行业现代化建设发展历程

中国医药行业现代化建设发展历程一、初期改革开放(1978年-1990年)1978年之前,中国的医药行业在国有计划经济体制下发展,医药企业基本由国有企业控制,医药生产和销售市场缺乏竞争,医药品质量和服务水平不高。

随着1978年的改革开放政策的颁布,中国的医药行业逐渐开始进行现代化建设。

在1978年至1980年代初期,中国医药行业开始实行对外开放政策,引进国外先进的医药生产技术和设备。

经过国际合作,中国开始引进国外医药企业,并建立了一系列合资企业和外资企业。

同时,对外贸易也逐渐放开,医药品的进出口贸易得到了发展。

二、医药市场改革与政策调整(1990年-2000年)1990年代是中国医药行业发展的关键时期,国家开始出台了一系列政策来推动医药行业的现代化建设。

1999年,国务院发布了《中国医药卫生事业改革和发展纲要》,提出了对医药行业的改革目标和发展方向。

在这一时期,中国医药行业的市场体系得到了调整,国家开始对医药生产和销售市场进行改革,放开了医疗器械和医药制剂的生产和销售。

同时,国家还出台了一系列优惠政策,鼓励企业进行医药研发和创新,加强技术转让和科技合作。

此外,国家还大力推动医药行业的国际化发展,鼓励医药企业与国外企业进行合资合作,加强国际市场的开拓和国际贸易合作。

通过这些政策的调整和改革,中国医药行业的市场体系得到了完善,医药企业的竞争力和国际影响力得到了提升。

三、医药科技创新与产业升级(2000年-2010年)随着中国医药行业的现代化建设进入到21世纪,医药科技创新和产业升级成为发展的重要动力。

国家开始大力支持医药科技研究和创新,加强医药技术开发和转化,推动医药产业的升级。

2006年,中国国家发改委发布了《医药产业发展规划》,提出了对医药产业的战略发展方向和政策支持措施。

国家开始鼓励医药企业进行技术创新和科技合作,推动医药行业的产学研合作。

同时,国家还出台了一系列支持政策,鼓励医药企业进行重大科技创新项目的申报和实施,提高医药研发投入和科研成果转化的效率。

中国医药行业发展现状

中国医药行业发展现状中国医药行业是一个快速发展的行业,近年来取得了显著的成就。

随着人民生活水平的提高和国家对医疗卫生事业的重视,医药行业发展迅速,深受人们关注。

首先,中国医药行业在技术水平上有了长足的进步。

随着科技的不断进步和创新,新药研发和临床应用取得了显著突破,许多重大疾病在治疗上取得了重要的突破。

例如,中国在抗癌药物研发方面取得了重要进展,并成为全球抗癌药物研发的重要力量。

此外,中国还在传统中药的研究开发上取得了突破,运用现代科技手段对中药进行提取纯化和药性研究,为中医药的发展和应用提供了新的思路和方法。

其次,中国医药行业在医疗装备方面有了长足的发展。

随着医院设备的不断更新换代,医学影像、手术器械和生命支持装置等方面取得了重大进展,提升了医院的诊断和治疗水平,提高了医疗质量。

此外,中国医疗器械行业在国内外市场上都有很大的竞争力,许多中国医疗器械品牌在国际上享有较高的声誉。

再次,中国医药行业在药品生产和流通方面也取得了显著的进展。

中国是全球最大的制药市场之一,有着庞大的药品生产和流通网络。

药品生产技术不断提升,药品质量得到了有效控制。

此外,中国医药行业还在信息化建设方面做出了一系列努力,通过建立电子处方和追溯系统等,提高了药品供应链的透明度和管理效率。

最后,中国医药行业在国际化方面也取得了重要进展。

中国医药企业在国际市场上逐渐崭露头角,与国际知名企业进行合作和交流,在国际合作、技术转移和药品出口等方面取得了显著成绩。

同时,中国积极参与全球医疗卫生合作,与其他国家共同应对全球性公共卫生挑战,推动医疗卫生事业的发展。

总之,中国医药行业在技术水平、医疗装备、药品生产和流通以及国际化方面都取得了重要的发展。

然而,医药行业也面临着一些挑战,如医保制度改革、药品价格调整和创新药研发等方面的问题,需要政府和企业共同努力解决。

但总体来说,中国医药行业的发展前景是光明的,有着广阔的市场和巨大的潜力。

中国医药流通行业发展现状

中国医药流通行业发展现状中国医药流通行业是指将药品从生产企业运输到医疗机构和零售终端的一系列流程和环节。

随着中国经济的快速发展以及人民生活水平的提高,医药流通行业也经历了长足的发展。

下面将就中国医药流通行业的发展现状进行阐述。

首先,中国医药流通行业的规模逐年扩大。

近年来,中国医药市场年度增长率保持在10%以上,预计到2025年,中国医药市场规模将达到1.3万亿元。

随着人口老龄化程度的加深和医疗需求的不断增加,医药流通行业迅速崛起。

目前,中国医药流通市场主要被国内领先的医药流通企业垄断,这些企业通过建立完善的物流系统以及与医疗机构和制药企业的合作,为医药产品提供高效便捷的流通和分销服务。

其次,医药流通行业的监管不断加强。

为了保障医疗器械和药品的质量安全,中国政府加大了对医药流通行业的监管力度。

通过加强对医药流通企业的准入条件、加强对药品质量的监测和抽检,以及对违规行为的严厉打击,提高了医药流通行业的规范化水平,保护了消费者的利益。

再次,医药流通行业的转型升级不断推进。

为了适应市场竞争和满足消费者需求,医药流通企业纷纷加大研发和创新投入。

以电子商务为代表的互联网技术的应用,正在改变传统的医药流通模式。

通过建立线上线下相结合的新零售模式,加强与医疗机构和消费者的沟通和合作,提高了医药流通的效率和质量。

最后,医药流通行业在国际市场上的竞争力不断提升。

中国医药流通企业积极开拓海外市场,扩大国际贸易合作。

同时,中国制药企业也加强了在国际市场上的竞争力,不断提高产品的质量和创新能力,提升了中国医药流通行业在国际市场上的影响力和地位。

综上所述,中国医药流通行业在政府监管的引导下不断发展壮大,规模逐年扩大,质量与创新能力不断提升,国际竞争力不断增强。

未来,随着医药行业的继续发展和政策的支持,中国医药流通行业有望迎来更加广阔的发展空间。

中国医药行业发展现状

中国医药行业发展现状

近年来,中国医药行业取得了快速发展,呈现出一系列积极的变化。

首先,随着人们健康意识的提高,医药消费需求大幅增长。

尤其是随着老龄化人口的增加,慢性病的发病率明显上升,进一步推动了医药市场的扩大。

其次,中国政府对医药行业的支持力度也不断增加。

通过相关政策的出台,加强了药品监管,提高了医疗服务质量,推动了药品创新和技术研发。

此外,政府还大力推动医药产业结构调整,促进了医药制造业的发展,激发了医药行业的创新动力。

此外,与国际市场的合作也为中国医药行业的发展带来了机遇。

中国企业积极参与国际合作,通过技术引进和海外收购,提高了自身的技术实力和国际竞争力。

同时,中国医药企业在国际市场也有了更多的曝光机会,加强了自身品牌影响力和市场地位。

然而,中国医药行业的发展还面临一些挑战。

首先,医疗资源的不均衡分布导致了一些地区医药服务的欠缺。

其次,医药行业存在药品价格过高和医疗费用负担重的问题,需要进一步加强监管和推动医疗价格的合理化。

同时,医药创新和研发能力相对较弱,需要加大科研投入和技术引进力度。

综上所述,中国医药行业在政策支持和市场需求的推动下,取得了快速发展。

然而,还需要进一步推动医药产业结构调整,加强创新能力,解决医药服务不均衡和药价过高的问题,以进一步推动医药行业的健康发展。

中国医药行业发展现状

医药行业就是我国国民经济得重要组成部分,就是传统产业与现代产业相结合,一、二、三产业为一体得产业。

其主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。

医药行业对于保护与增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展与社会进步均具有十分重要得作用。

新中国成立以来,特别就是改革开放20多年,我国已经形成了比较完备得医药工业体系与医药流通网络,发展成为世界制药大国。

据统计口径:我国现有医药工业企业3613家,可以生产化学原料药近1500种,总产量43万吨,位居世界第二。

改革开放以来,随着人民生活水平得提高与对医疗保健需求得不断增长,医药工业一直保持着较快得发展速度,1978年至2000年,医药工业产值年均递增16、6%,成为国民经济中发展最快得行业之一。

二、我国医药产业在国民经济中得地位自1997年以来,医药工业在国民经济中得地位稳步提高,主要经济指标占全部工业总额得比重,呈现稳步增长态势。

医药行业在国民经济中所占比重不大,以资产为主得规模比重仅为2%3%,效益指标相对高一些也仅为3%4%,就是我国实现经济效益得稳定来源产业之一,但并未进入支柱产业之列。

医药行业与人民群众得日常生活息息相关,就是为人民防病治病、康复保健、提高民族素质得特殊产业。

在保证国民经济健康、持续发展中,起到了积极得、不可替代得“保驾护航作用。

三、药品质量管理得三个重要标准质量就是药品得生命,质量无法保证得药品在某种意义上可以说就是毒品,不但不能治疗人体疾病,反而贻误治病时机,危及患者生命。

要想做好药店里得质量管理工作需要不断地查遗补缺,必须掌握三个标准。

这三个标准就是其她工作得基础,基础性工作如果做不好,就很难保证药品质量,也就难以达到方便顾客,保证人民用药安全有效得根本目得。

1、购进验收标准。

连锁药店得门店没有购进环节,只就是接受总部得配送,按照来货跟踪单与零售拨货单验收即可。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国医药行业发展状况

1、全球医药发展概况

(1)市场规模持续扩大

IMS数据显示,2010年全球药品市场销售额达到8,750亿美元,较2009年增长4.1%。

根据IMS的预测,未来医药市场将呈持续稳步扩大趋势,主要原因有两方面:一方面,随着人口总量的持续增长以及社会老龄化程度的不断提高,人们的总体医疗需求与日俱增;另一方面,全球经济持续增长带来的人们生活水平的提高带动了人们保健意识的不断增强。

图6-1:2003-2010年全球药品市场销售额及增长情况

资料来源:南方医药经济研究所“中国医药经济运行分析系统”

(1)区域市场规模与经济发达程度正相关

根据IMS统计,2010年北美地区药品销售额为3,351亿美元,同比增长1.9%,占全球医药市场的38.31%,仍是全球最大的药品市场。

2010年,亚洲(除日本)、非洲和澳洲的药品销售总额仅占全球医药市场的14.83%,但同比增长达到14.0%,拉美地区同比增长则达到14.2%。

预计未来新兴医药市场国家对全球医药市场增长的贡献将接近50%,中国将成为全球第三大医药市场。

图6-2:2010年全球药品市场区域分布情况

资料来源:南方医药经济研究所“中国医药经济运行分析系统”

1、中国医药行业发展概况

近年来,随着我国经济的快速发展以及人民生活水平的不断提高,人们的医疗需求和保健意识与日俱增,直接带动了我国医药行业的蓬勃发展以及市场规模的迅速扩张。

根据SFDA南方所的统计,我国卫生总费用已从2001年的5,026亿元增长到2009年17,542亿元,十年内复合增长率达到14.58%;我国医药工业生产总值从2001年的2,143亿元增长到2009年的9,946亿元,十年内复合增长率达到19.16%。

图6-3:2001年-2010年我国卫生总费用及增长情况

资料来源:《2001~2010年我国卫生事业发展统计公报》

图6-1:2001年-2010年我国医药工业生产总值及增长情况

资料来源:南方医药经济研究所“中国医药经济运行分析系统”

中国是世界上增长最快的地区市场之一。

根据IMS Health 预测,中国药品

市场在未来将继续快速增长,2020 年市场容量接近2200 亿美元,约为现有市场规模的4 倍,成为仅次于美国的世界第二大医药市场。

表6-1:全球医药市场规模排名情况及预测情况

排名2001年2005年2009年2011年2013年2020年

1 美国美国美国美国美国美国

2 日本日本日本日本日本中国

3 德国德国法国中国中国

4 法国法国德国

5 意大利意大利中国

6 英国英国

7 西班牙西班牙

8 加拿大加拿大

9 墨西哥中国

10 中国

随着人民生活水平的提高,我国医疗保健支出占消费性支出比例保持总体上升的趋势,国家统计局的数据显示,2010年我国城镇居民家庭人均医疗保健支出为871.77元,占消费性支出的比例为6.47%,而1993年这一比例为2.70%。

未来由收入增长引发的用药需求将强力支撑我国医药行业发展。

图6-5:我国人均消费性支出及医疗保健支出占比增长情况

资料来源:中国药品零售发展研究中心。