企业财务管理07

财务管理第07章营运资金管理

物流带给海尔的就是这三个零。 物流带给海尔的就是这三个零。但最重要的是它可以使海尔 寻求和获得竞争力。海尔的CEO张瑞敏认为, 寻求和获得竞争力。海尔的CEO张瑞敏认为,一只手抓住了用 CEO张瑞敏认为 户的需求,另一只手抓住可以满足用户需求的全球的供应链, 户的需求,另一只手抓住可以满足用户需求的全球的供应链, 把这两种能力结合在一起,这就是企业的竞争力。到目前为止, 把这两种能力结合在一起,这就是企业的竞争力。到目前为止, 海尔通过业务流程的再造,建立现代物流,最后获得的就是在 海尔通过业务流程的再造,建立现代物流, 全世界都有能力进行竞争的核心竞争力,最终成为世界名牌, 全世界都有能力进行竞争的核心竞争力,最终成为世界名牌, 成为一个国际化企业。 成为一个国际化企业。

营运资金的含义与特点

1.营运资金,是指一个企业维持日常经营所需的资金。计算公式 为: –营运资金=流动资产-流动负债。 2.营运资金的特点 流动资产特点:(1)投资回收期短 (2)流动性强 (3)并存性 投资回收期短; 流动性强; 并存性; 流动资产特点:(1)投资回收期短;(2)流动性强;(3)并存性; (4)波动性 波动性。 (4)波动性。 流动负债筹资特点:(1)速度快 (2)弹性大 (3)成本低 (4)风 速度快; 弹性大; 成本低; 流动负债筹资特点:(1)速度快;(2)弹性大;(3)成本低;(4)风 险大。 险大。 3.流动资产内容:货币资金、有价证券、应收账款、存货等。 货币资金、有价证券、应收账款、存货等。 货币资金 4.流动负债内容:短期借款,交易性金融负债、应付账款等。 短期借款,交易性金融负债、应付账款等。 短期借款 以上内容参照资产负债表。 以上内容参照资产负债表。

第 第 七 章 营 三

第 二 节 应 收 账 款 管 理

《企业财务管理问题研究国内外文献综述》1600字

企业财务管理问题研究国内外文献综述(一)国内文献回顾陈吉龙(2020)在《中小企业财务管理中的问题与对策》一书中指出企业财务管理工作是中小企业经营管理的重要一个组成环节部分,中小企业应当充分合理分析资本市场,正确合理配置投资,提高企业信用等级,拓宽企业融资服务渠道,加强企业应急吸收账外贷款财务管理和企业存货存款管理,夯实企业财务管理中的基础设施工作1。

孙娟(2020)在《中小企业在财务管理中存在的问题与对策研究》中指出企业的投资者就是管理者,决策随意性大,投资缺乏科学性,在资金使用上缺乏科学合理的安排,没有编制现金收支计划,缺乏资金周转,存在现金闲置,造成现金浪费,在存货方面缺乏监督管理机制,在应收账款方面管理落后,没有建立信用标准,急于发展,没有对市场调研,盲目促销2。

朱明华(2020)在《中小企业财务管理内部控制中存在的问题与对策研究》中指出健全企业的内部控制制度,重视内部监督管理,合理设置岗位,企业应从自身实际出发,提升财务风险控制能力,针对企业发展现状,对未来可能遇到的风险进行控制,树立风险管理意识3。

李晶(2020)在《中小企业在财务管理中存在的问题与对策研究》中指出科学设立管理机构,培养高素质人才,根据自身情况设置财务管理机构,实现财务管理的科学高效,吸收高素质复合型人才从事财务管理工作,具备全局观,公平公正的看待经营问题,在工作过程中做好分析反馈4。

郭瑞敏(2020)在《中小企业财务管理问题与对策研究》中指出中小企业应积极进行自我创新,政府部门应为其打造专门的会计技术平台,为中小企业提供贷款优惠政策,中小企业内部进行财务管理创新,完善奖励补偿机制5。

(二)国外文献回顾Halis Kıral;Tekin Akdemir(2020)在《Public Financial Management Reforms in Turkey:Progress and Challenges,V olume1》中提出企业融资和企业规模有关,一般以自有资金作为主要来源,同时银行借贷成为中小企业最常见的融资手段6。

财务管理07级学生作品014万科筹资之路与资本结构分析3

105,000

90,000 82,000 73,000 70,000 68,000 65,000 60,000 45,000

594,225

205,458 375,629 410,834 171,664 156,966 205,087 220,622 138,246

重庆高新园H分区

广州柏悦湾 沈阳金域国际 沈阳魅力之城

165,677,324.80 168,713,328.88 191,210,637.03 216,908,263.28 351,202,502.03 675,181,408.40 1,292,783,589.12

11,518,859.92 4,617,138.00 12,269,641.32 247,106,386.08 414,846,412.17 613,894,467.92 668,538,492.81

1991年,公司向厦门、上海等地扩展房地产业务;影片《过 年》获国际大奖。1992年,公司跨地区经营发展迅速,旗下联营 和附属企业遍布国内15个城市。同时公司内部刊物《万科周报》 应运而生并从18期获深圳市企业内部刊号,此后更名为《万科周 刊》。1993年1月,集团推出上海城市花园项目,并成为其代表 作。同月集团管理层召开务虚会,决定放弃以综合商社为目标的 发展模式,并确定以城市大众住宅开发为公司主导业务的经营方 向。此后,万科一路稳步发展并不断做着减法,对非核心业务进 行调整,其中甚至不乏一些优质项目如万佳百货、深圳万科供电 服务公司等,1997年10月完成全部调整工作。 在万科发展过程中,同银行的合作力度也不断加大,于2000 年首次成为中国银行总行级客户(授信额度20亿人民币)。 此后相继与农业银行、招商银行签订类似数亿乃至数十亿额 度战略性的《银企合作协议》。截止2006年底,万科行业龙头的 地位已无法撼动,总资产达480余亿元人民币。

【中级会计职称考试】财务管理习题精讲班讲义(达江主讲)07营运资金管理

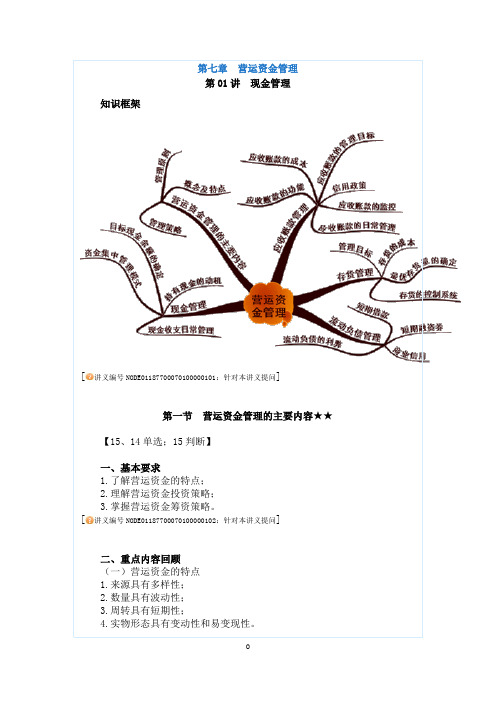

第七章营运资金管理第01讲现金管理知识框架[讲义编号NODE01187700070100000101:针对本讲义提问]第一节营运资金管理的主要内容★★【15、14单选;15判断】一、基本要求1.了解营运资金的特点;2.理解营运资金投资策略;3.掌握营运资金筹资策略。

[讲义编号NODE01187700070100000102:针对本讲义提问]二、重点内容回顾(一)营运资金的特点1.来源具有多样性;2.数量具有波动性;3.周转具有短期性;4.实物形态具有变动性和易变现性。

[讲义编号NODE01187700070100000103:针对本讲义提问](二)流动资产的投资策略流动资产与销售收入的比率种类特点紧缩的流动资产投资策略(1)维持低水平的流动资产与销售收入比率;(2)高风险、高收益。

宽松的流动资产投资策略(1)维持高水平的流动资产与销售收入比率;(2)低风险、低收益。

对流动资产的高投资可能导致较低的投资收益率,但由于较高的流动性,企业的财务与经营风险较小。

[讲义编号NODE01187700070100000104:针对本讲义提问](三)流动资产的融资策略三、核心公式略[讲义编号NODE01187700070100000105:针对本讲义提问]四、典型题目演练【例题·单选题】下列各项中,可用于计算营运资金的算式是()。

A.资产总额-负债总额B.流动资产总额-负债总额C.流动资产总额-流动负债总额D.速动资产总额-流动负债总额『正确答案』C『答案解析』营运资金=流动资产总额-流动负债总额。

[讲义编号NODE01187700070100000106:针对本讲义提问]【例题·单选题】把流动负债划分为自然性流动负债和人为性流动负债的标准是()。

A.占用形态的不同B.金额是否确定C.形成情况D.利息是否支付『正确答案』C『答案解析』以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。

《财务管理》教案完整版

采取措施降低风险发生的概率或影响程度。例如,多元化投资、加强 内部控制等。

转移风险

通过保险、合同等方式将风险转移给第三方。例如,购买财产保险、 签订长期供货合同等。

接受风险

对于无法规避、降低或转移的风险,企业可以选择接受风险,并采取 相应的应对措施。例如,建立风险基金、制定应急预案等。

企业内部控制与审计

股利政策的选择与实施

股利政策类型

剩余股利政策、固定或稳定增长股利政策、固定股利支付率政策、 低正常股利加额外股利政策。

股利支付方式

现金股利、股票股利、财产股利、负债股利。

股利政策的实施

确定股利支付水平、选择股利支付方式、确定股利支付日期、股利发 放程序。

股票回购与股权激励

股票回购的动机

传递股价被低估的信息、提高财 务杠杆比例、稳定公司股价、作

反映企业在一定会计期间的经营成果, 包括收入、费用和利润三个要素。

财务报表的编制与分析方法

财务报表的编制

遵循会计准则和会计制度,按照规定的会计方法和程序进行编制。

财务报表的分析

运用比较分析法、比率分析法、趋势分析法等方法,对财务报表进行全面、系 统的分析,以了解企业的财务状况和经营成果。

财务比率分析与应用

案例分析与实践

通过实际案例,让学生了 解和掌握投资项目评估与 决策的方法和技巧。

投资组合理论与应用

投资组合理论

介绍现代投资组合理论的基本原理,包括有效前沿、资本资产定 价模型等。

投资组合构建与优化

讲解如何根据投资者的风险偏好和收益目标,构建和优化投资组合。

投资策略与风险管理

探讨不同市场环境下的投资策略,以及如何通过风险管理工具降低 投资组合的风险。

《财务管理》全套PPT课件

企业并购与重组中的财务管理问题

企业并购的动因与财务分析

阐述企业并购的驱动因素,如协同效应、市场份额扩张等,并分析 并购过程中的财务分析要点。

企业重组的财务策略与实施

探讨企业在重组过程中可采取的财务策略,如资产剥离、债务重组 等,并分析其实施步骤与注意事项。

并购与重组中的财务风险防范

分析企业在并购与重组过程中可能面临的财务风险,如估值风险、 融资风险等,并提出相应的防范措施。

资本成本与资本结构

01

02

03

资本成本

包括筹资费用和用资费用 ,反映企业为筹集和使用 资金而付出的代价。

资本结构

指企业各种资本的构成及 其比例关系,包括债务资 本和权益资本的构成。

最优资本结构

在风险可控的情况下,使 得企业加权平均资本成本 最低,企业价值最大的资 本结构。

杠杆效应与风险控制

杠杆效应

有价证券管理

根据企业的投资目标和风险承受能力,选择适当的有价证券进行投资 ,实现资金的保值增值。

应收账款与存货管理

应收账款管理

制定信用政策,评估客户信用状 况,加强应收账款的催收工作, 减少坏账损失。

存货管理

建立科学的存货管理制度,合理 确定存货规模和结构,采用先进 的存货控制方法,降低存货成本 。

流动性分析

计算流动比率和速动比率等指标,评估企业短期偿债能力。

长期偿债能力分析

运用资产负债率、产权比率等指标,衡量企业长期偿债能力和财 务风险。

利润表分析

收入分析

分析企业主营业务收入、其他业 务收入及投资收益等收入来源, 评估企业盈利能力。

成本费用分析

研究企业营业成本、期间费用等 支出情况,揭示企业成本控制能 力和经营效率。

2019中级财务管理章节习题含答案第07章 营运资金管理

第七章营运资金管理一、单选题1.下列有关营运资金的等式中正确的是()。

A.营运资金=流动资产-流动负债B.营运资金=资产-负债C.营运资金=流动资产-自发性的流动负债D.营运资金=长期资产-流动负债2.营运资金管理的首要任务是()。

A.满足合理的资金需求B.提高资金使用效率C.节约资金使用成本D.保持足够的短期偿债能力3.下列关于流动资产融资策略的描述中,正确的是()。

1A.期限匹配融资策略下,长期融资等于非流动资产B.保守融资策略下,短期融资大于波动性流动资产C.保守融资策略下,收益和风险较低D.激进融资策略下,收益和风险居中4.在流动资产的融资策略中,资本成本低,但风险较高的是()。

A.保守融资策略B.激进融资策略C.期限匹配融资策略D.风险匹配融资策略5.某企业根据现金持有量随机模型进行现金管理,已知现金余额下限为20万元,现金余额回归线为80万元,则现金余额上限是()万元。

A.100B.200C.220D.2806.企业为了维持日常周转及正常商业活动所需持有的现金额属于()。

A.弥补性需求B.预防性需求C.投机性需求2D.交易性需求7.成本模型分析预测其总成本最低时现金持有量的计算公式是()。

A.最佳现金持有量下的现金相关成本=min(管理成本+机会成本+短缺成本)B.最佳现金持有量下的现金相关成本=min(管理成本+机会成本+交易成本)C.最佳现金持有量下的现金相关成本=min(交易成本+短缺成本)D.最佳现金持有量下的现金相关成本=min(管理成本+交易成本+短缺成本)8.企业在进行现金管理时,可利用的现金浮游量是指()。

A.企业账户所记存款余额B.银行账户所记企业存款余额C.企业账户与银行账户所记存款余额之间的差额D.企业实际现金余额超过最佳现金持有量的差额9.下列关于现金周转期的计算公式正确的是()。

A.现金周转期=存货周转期+应收账款周转期+应付账款周转期B.现金周转期=存货周转期+应收账款周转期-应付账款周转期C.现金周转期=存货周转期-应收账款周转期+应付账款周转期D.现金周转期=存货周转期-应收账款周转期-应付账款周转期310.乙公司预测的年度赊销收入净额为4500万元,应收账款收账期为30天,变动成本率为50%,资本成本为10%,一年按360天计算,则应收账款的机会成本为()万元。

《财务管理》教案完整版(2024)

提高资金使用效益。

27

应收账款管理策略及实践

信用政策制定

根据企业实际情况,制定合理的信用政策,包括信用标准 、信用条件和收账政策等。

01

应收账款监控

定期对应收账款进行账龄分析、坏账预 测等,及时发现并解决问题,降低坏账 风险。

02

2024/1/29

03

收款策略及实施

采取积极的收款策略,如现金折扣、 债务重组等,加快应收账款回收速度 。

9

财务管理原则与方法

弹性原则

财务管理应具有一定的灵活性,以适应企业内外部环境的变化。

优化原则

通过不断优化财务管理流程和方法,提高企业财务管理效率。

2024/1/29

10

财务管理原则与方法

01

财务预测与决策方 法

运用定量和定性分析方法,对企 业未来财务状况进行预测和决策 。

02

财务计划与控制方 法

41

全面预算编制流程梳理

预算编制准备

明确预算编制目标和原则。

2024/1/29

收集相关资料和数据。

42

全面预算编制流程梳理

2024/1/29

01

预算编制实施

02

制定预算编制方案和时间表。

03

组织各部门参与预算编制工作。

43

全面预算编制流程梳理

01

对预算草案进行审核和修改。

预算审批与执行

02

03

企业目标

企业目标是企业长期发展的方 向和追求,通常包括盈利、成 长、市场份额等方面。

2024/1/29

一致性

企业财务目标应与企业整体目 标保持一致,为实现企业目标 提供财务支持。

可操作性

企业财务目标应具有可操作性 ,能够通过具体的财务管理活 动得以实现。

企业财务管理ppt课件

通过财务报表分析、风险问卷调查、访谈等方法,识 别企业可能面临的财务风险。

识别内容

包括市场风险、信用风险、流动性风险、操作风险等 ,以及这些风险的具体表现形式和影响程度。

财务风险评估

要点一

评估方法

采用定性和定量相结合的方法,对企业财务风险进行评估 ,如风险矩阵、敏感性分析等。

要点二

评估内容

财务分析

总结词

对企业财务状况进行评估和诊断。

VS

详细描述

财务分析是对企业过去的财务状况进行全 面评估和诊断的过程,通过分析企业的财 务报表和相关数据,了解企业的盈利能力 、偿债能力、营运能力等,为企业决策提 供依据,同时发现企业财务管理中存在的 问题和不足,提出改进建议。

筹资管理

03

权益筹资

权益筹资的定义

投资风险管理

市场风险

流动性风险

评估市场变化对企业投资的影响,制 定应对策略。

确保企业有足够的资金应对短期债务 和日常运营需求。

信用风险

评估合作伙伴的信用状况,预防因违 约造成的损失。

营运资金管理

05

应收账款管理

应收账款管理原则

制定合理的信用政策,对客户进行信 用评估,并定期对应收账款进行跟踪 和催收。

债务筹资的决策因素

企业在选择债务筹资时,需要考虑的 因素包括借款利率、还款期限、融资 成本等。

混合筹资

混合筹资的定义

混合筹资是指企业通过发行优先股、可转换债券 等方式同时融合权益和债务特点的筹资方式。

混合筹资的途径

企业可以通过发行优先股、可转换债券、附认股 权证债券等方式进行混合筹资。

混合筹资的特点

财务管理的原则

系统性原则

财务管理活动需从企业整体角 度出发,全面考虑企业内外部

2024全新财务管理全套课件

财务管理对于企业的生存和发展具有至关重要的作用,它能够帮助企业实现资 金的良性循环,提高资金的使用效率,降低企业的财务风险,从而为企业创造 更多的价值。

财务管理的目标与原则

财务管理的目标

财务管理的目标主要包括实现企业价值最大化、股东财富最大 化以及利益相关者利益最大化等。这些目标要求企业在追求经 济效益的同时,也要关注社会责任和可持续发展。

制定应急处理预案 针对不同类型的财务危机,制定相应的应急处理措施和预 案。

加强危机公关管理 积极与媒体、投资者等沟通,及时传递信息,维护企业形 象和信誉。

THANKS

[ 感谢观看 ]

效率和管理水平。

盈利能力分析

通过计算毛利率、净利率等指标, 评估企业的盈利能力和经营成果。 同时结合杜邦分析等综合分析方 法,全面评价企业的财务状况和

经营成果。

CHAPTER 03

筹资管理

筹资渠道与方式

筹资渠道

包括银行借款、发行债券、股权融 资、租赁融资等。

筹资方式

根据企业实际情况选择合适的筹资 方式,如长期借款、短期借款、可 转换债券等。

短期借款管理

合理安排短期借款的借入和偿还计划,确保企业有足够的资金支 付短期债务。

商业信用利用

充分利用商业信用,如应付账款、预收账款等,降低融资成本。

流动负债结构优化

根据企业实际情况和市场环境,优化流动负债结构,降低财务风险。

CHAPTER 06

收益分配管理

收益分配的原则与程序

收益分配原则

依法分配原则;兼顾各方面利益原则; 分配与积累并重原则;投资与收益对 等原则。

CHAPTER 04

投资管理

投资项目评估与决策

财务管理案例-07冰山

案例投资决策一、背景说明冰山公司是一家家具零售公司,正在计划成立子公司,从事位于澳大利亚西海岸甲壳鱼类供应商的虾蟹处理和运输到阿德来德的业务。

该计划的创新之处在于可以将甲壳鱼捕获后一天之内,使用客户定制的绝缘箱空运至阿德来得。

如果海外公司愿意签约,可以平均每周将2吨甲壳鱼类产品直接空运至新加坡及香港等地。

甲壳鱼会在十分新鲜下被运抵市场,所以收费较高。

其余虾蟹将被直接售与阿德来得甲壳鱼批发商并在本地市场销售。

项目开始时,公司的业务规模将根据与现有的与西海岸渔民签订的合约确定。

目前这些渔民与渔民合作社有5年的合约,答应将所有的捕获量(年平均达到260吨)以原始成本每公斤6美元价格卖给合作社。

在阿德来得,甲壳鱼类的批发价是每公斤8美元,发往销售海外时每公斤价为10 美元。

合作社已经表示愿意以一次性价格100万美元将合约让与冰山公司。

因此,冰山公司将有5年的权利从渔民处购买全部甲壳鱼的供应量,5年以后需要重新鉴定协议。

二、投资方案的营运分析某顾问收费1万美元对此项目进行可行性分析,他提交的报告要点如下:1、甲壳鱼的供应:渔船每年平均捕鱼100天,这个估计已经考虑了天气情况与行业季节性的影响。

渔民将会把销售给冰山公司的鱼类做冷冻处理,以待冰山公司提取。

2、陆上运输:有一家西海岸的货运公司将从渔民那里提取甲壳鱼,用容量3吨的小型冷冻货车运输,每趟运输向冰山公司收费400美元。

(可供使用的只有3吨小货车)。

3、处理:甲壳鱼将被送往冰山公司位于林肯港的工厂。

林肯港是西海岸地区的主要城镇。

该厂的冷冻设施花费5万美元,以每年10%的直线折旧法提取折旧,无残值。

厂房建筑是以每周200美元的租金租用的,租金为10年。

租金根据消费物价指数每年调整。

甲壳鱼冷冻后将被装入一种特制的绝缘箱中,从林肯港空运至阿德来得。

每个货箱容量50公斤,成本为404美元,按照5年的使用年限提取折旧。

冰山公司必须雇用2个人管理该工厂,每年的工资共4.8万美元(包含所有人工成本,如保险费等)。

中级财务管理章节练习_第07章 营运资金管理

章节练习_第七章营运资金管理一、单项选择题()1、下列有关营运资金的等式中正确的是()。

A、营运资金=流动资产-流动负债B、营运资金=资产-负债C、营运资金=流动资产-自发性的流动负债D、营运资金=长期资产-流动负债2、下列选项中,不属于营运资金的特点的是()。

A、来源具有灵活多样性B、数量具有波动性C、实物形态具有一致性和易变现性D、周转具有短期性3、营运资金管理的首要任务是()。

A、满足合理的资金需求B、提高资金使用效率C、节约资金使用成本D、保持足够的短期偿债能力4、企业保持高水平的现金和有价证券、高水平的应收账款和高水平的存货,则该企业采取的投资策略是()。

A、紧缩的流动资产投资策略B、宽松的流动资产投资策略C、适中的流动资产投资策略D、保守的流动资产筹资策略5、某企业固定资产为800万元,永久性流动资产为200万元,波动性流动资产为200万元。

已知长期负债、自发性负债和权益资本可提供的资金为900万元,则该企业采取的是()。

A、期限匹配融资策略B、保守融资策略C、激进融资策略D、折中融资策略6、企业为了维持日常周转及正常商业活动所需要持有的现金额属于()。

A、弥补性需求B、预防性需求C、投机性需求D、交易性需求7、A企业是日常消费品零售、批发一体企业,春节临近,为了预防货物中断,近期持有大量的现金。

该企业持有大量现金属于()。

A、交易性需求B、预防性需求C、投机性需求D、支付性需求8、甲企业主要生产销售服装,采购布料时,供应商提供信用期间为30天,而出售服装时,提供给购买商信用期间为45天,由于信用期间不同,所以甲企业需要保持一定的现金持有量用于采购布料,所以这里是为()。

A、收益性需求B、交易性需求C、预防性需求D、投机性需求9、成本模型和存货模型中都考虑的成本为()。

A、机会成本B、管理成本C、短缺成本D、交易成本10、甲公司现金部经理决定采用随机模型进行现金余额管理,确定L值应为10000元,估计公司现金流量标准差δ为2000元,持有现金的年机会成本为12.6%,转换成本b为210元,一年按360天计算。

2019中级财务管理章节习题含答案第07章 营运资金管理

第七章营运资金管理一、单选题1.下列有关营运资金的等式中正确的是()。

A.营运资金=流动资产-流动负债B.营运资金=资产-负债C.营运资金=流动资产-自发性的流动负债D.营运资金=长期资产-流动负债2.营运资金管理的首要任务是()。

A.满足合理的资金需求B.提高资金使用效率C.节约资金使用成本D.保持足够的短期偿债能力3.下列关于流动资产融资策略的描述中,正确的是()。

1A.期限匹配融资策略下,长期融资等于非流动资产B.保守融资策略下,短期融资大于波动性流动资产C.保守融资策略下,收益和风险较低D.激进融资策略下,收益和风险居中4.在流动资产的融资策略中,资本成本低,但风险较高的是()。

A.保守融资策略B.激进融资策略C.期限匹配融资策略D.风险匹配融资策略5.某企业根据现金持有量随机模型进行现金管理,已知现金余额下限为20万元,现金余额回归线为80万元,则现金余额上限是()万元。

A.100B.200C.220D.2806.企业为了维持日常周转及正常商业活动所需持有的现金额属于()。

A.弥补性需求B.预防性需求C.投机性需求2D.交易性需求7.成本模型分析预测其总成本最低时现金持有量的计算公式是()。

A.最佳现金持有量下的现金相关成本=min(管理成本+机会成本+短缺成本)B.最佳现金持有量下的现金相关成本=min(管理成本+机会成本+交易成本)C.最佳现金持有量下的现金相关成本=min(交易成本+短缺成本)D.最佳现金持有量下的现金相关成本=min(管理成本+交易成本+短缺成本)8.企业在进行现金管理时,可利用的现金浮游量是指()。

A.企业账户所记存款余额B.银行账户所记企业存款余额C.企业账户与银行账户所记存款余额之间的差额D.企业实际现金余额超过最佳现金持有量的差额9.下列关于现金周转期的计算公式正确的是()。

A.现金周转期=存货周转期+应收账款周转期+应付账款周转期B.现金周转期=存货周转期+应收账款周转期-应付账款周转期C.现金周转期=存货周转期-应收账款周转期+应付账款周转期D.现金周转期=存货周转期-应收账款周转期-应付账款周转期310.乙公司预测的年度赊销收入净额为4500万元,应收账款收账期为30天,变动成本率为50%,资本成本为10%,一年按360天计算,则应收账款的机会成本为()万元。

2024版全套民非企业的财务管理制度

2024/1/28

10

预算执行与调整

预算执行

严格按照批复的预算进行执行,确保各项支出在预算范围内。对于超预算的支出, 需经过严格的审批程序。

预算调整

在预算执行过程中,如遇特殊情况需要调整预算,需遵循一定的程序进行申请和审 批。调整后的预算需重新报经上级主管部门批准后执行。

2024/1/28

11

预算考核与奖惩

2024/1/28

21

财务报告编制要求及内容

2024/1/28

编制要求

遵循国家相关法规、制度,确保报告 真实性、完整性和准确性;统一报告 格式和核算方法,便于比较和分析。

报告内容

包括资产负债表、利润表、现金流量 表等主表,以及附注、财务情况说明 书等附表,全面反映企业财务状况、 经营成果和现金流量。

员工培训与晋升

将员工培训与晋升相结 合,鼓励员工通过不断 学习和实践提升自己的 专业素养和综合能力。

32

THANKS

感谢观看

2024/1/28

33

专业论坛与研讨会

参加财务管理领域的专业论坛和研讨会,提高企业在行业内的知名度 和影响力。

2024/1/28

30

专业培训课程设置及实施计划

培训课程设计

结合企业财务管理的实际需求,设计针对性强的培训课程, 包括财务分析、预算管理、内部控制等。

培训师资选择

聘请具有丰富实践经验和专业知识的财务管理专家担任培 训讲师,确保培训质量。

维护与更新

对无形资产进行定期维护和更新, 确保其持续为企业创造价值。

处置与转让

明确无形资产的处置方式和程序, 包括出售、转让、许可使用等,

实现无形资产价值的最大化。 19

财务管理07btel.pptx

2024/10/8

14

结论:

对分期付息、到期还本债券: 当市场利率=票面利率时 发行价格=面值,即平价发行 当市场利率>票面利率时 发行价格<面值,即折价发行 当市场利率 <票面利率时 发行价格>面值,即溢价发行

2024/10/8

15

市场利率r与债券的价格V的关系

V

面值

0

i

r(市场利率)

图1 必要报酬票率面与利债率券(公固平定价)格的关系 (变动)

2024/10/8

5

3、债券的发行资格ቤተ መጻሕፍቲ ባይዱ条件

发行债券的资格

股份有限公司

国有独资公司

有两个以上的国有企业或国有投资主体投资设立 的有限责任公司

发行债券的条件

债券的最高限额 自有资本最低比例 公司获利能力

我国公司法的规 定,教材P138

利率水平

2024/10/8

6

4、债券的发行程序

作出发行决议 提出发行申请(国务院证券管理部门) 公告募集办法 委托证券机构发售 发售债券,收缴债券款 按期还本付息

直接租赁 杠杆租赁 售后回租

2024/10/8

40

(1)直接租赁

——承租人直接向出租人租入所需的资产。典型形 式。出租人一般是租赁公司或设备制造厂商。

承租人

租赁

出租人(制造商)

承租人

租赁

或

销售资产

出租人(租赁公司)

制造商

图2 直接租赁示意图

2024/10/8

41

(2)杠杆租赁

——出租人利用财务杠杆作用开展租赁业务。出租人 只垫支部分款项,其余款项以租赁资产为担保向贷款 人借款支付。

产生什么影响? 怎么办?

07年新会计准则

中华人民共和国财政部令第41号根据《国务院关于〈企业财务通则〉、〈企业会计准则〉的批复》(国函[1992]178号)的规定,财政部对《企业财务通则》(财政部令第4号)进行了修订,修订后的《企业财务通则》已经部务会议讨论通过,现予公布,自2007年1月1日起施行。

二○○六年十二月四日第一章总则第一条为了加强企业财务管理,规范企业财务行为,保护企业及其相关方的合法权益,推进现代企业制度建设,根据有关法律、行政法规的规定,制定本通则。

第二条在中华人民共和国境内依法设立的具备法人资格的国有及国有控股企业适用本通则。

金融企业除外。

其他企业参照执行。

第三条国有及国有控股企业(以下简称企业)应当确定内部财务管理体制,建立健全财务管理制度,控制财务风险。

企业财务管理应当按照制定的财务战略,合理筹集资金,有效营运资产,控制成本费用,规范收益分配及重组清算财务行为,加强财务监督和财务信息管理。

第四条财政部负责制定企业财务规章制度。

各级财政部门(以下通称主管财政机关)应当加强对企业财务的指导、管理、监督,其主要职责包括:(一)监督执行企业财务规章制度,按照财务关系指导企业建立健全内部财务制度。

(二)制定促进企业改革发展的财政财务政策,建立健全支持企业发展的财政资金管理制度。

(三)建立健全企业年度财务会计报告审计制度,检查企业财务会计报告质量。

(四)实施企业财务评价,监测企业财务运行状况。

(五)研究、拟订企业国有资本收益分配和国有资本经营预算的制度。

(六)参与审核属于本级人民政府及其有关部门、机构出资的企业重要改革、改制方案。

(七)根据企业财务管理的需要提供必要的帮助、服务。

第五条各级人民政府及其部门、机构,企业法人、其他组织或者自然人等企业投资者(以下通称投资者),企业经理、厂长或者实际负责经营管理的其他领导成员(以下通称经营者),依照法律、法规、本通则和企业章程的规定,履行企业内部财务管理职责。

第六条企业应当依法纳税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7-4

Incremental Cash Flows

Sunk costs are not relevant

Just because “we have come this far” does not mean that we should continue to throw good money after bad.

Recall that production (in units) by year during 5-year life of the machine is given by: (5,000, 8,000, 12,000, 10,000, 6,000). Price during first year is $20 and increases 2% per year thereafter. Sales revenue in year 3 = 12,000×[$20×(1.02)2] = 12,000×$20.81 = $249,720.

52.00 48.00

71.20 28.80

82.72 17.28

16.32 –6.32 –6.32

24.97 –8.65 –8.65

21.

At the end of the project, the warehouse is unencumbered, so we can sell it if we want to.

7-11

The Worksheet for Cash Flows of the Baldwin Company (continued)

($ thousands) (All cash flows occur at the end of the year.)

Year 0 Year 1 Year 2 Year 3 Year 4 Year 5 Income: (8) Sales Revenues 100.00 163.00 249.72 212.20 129.90

7-9

The Worksheet for Cash Flows of the Baldwin Company

($ thousands) (All cash flows occur at the end of the year.)

Year 0

Year 1

Year 2

Year 3

Year 4 Year 5

7-2

7.1 Incremental Cash Flows

Cash flows matter—not accounting earnings. Sunk costs don’t matter. Incremental cash flows matter. Opportunity costs matter. Side effects like cannibalism and erosion matter. Taxes matter: we want incremental after-tax cash flows. Inflation matters.

Changes in Net Working Capital

Recall that when the project winds down, we enjoy a return of net working capital.

7-7

Interest Expense

Later chapters will deal with the impact that the amount of debt that a firm has in its capital structure has on firm value. For now, it’s enough to assume that the firm’s level of debt (hence interest expense) is independent of the project at hand.

7-3

Cash Flows—Not Accounting Earnings

Consider depreciation expense. You never write a check made out to “depreciation”. Much of the work in evaluating a project lies in taking accounting numbers and generating cash flows.

7-8

7.2 The Baldwin Company: An Example

Costs of test marketing (already spent): $250,000. Current market value of proposed factory site (which we own): $150,000. Cost of bowling ball machine: $100,000 (depreciated according to ACRS 5-year life). Increase in net working capital: $10,000. Production (in units) by year during 5-year life of the machine: 5,000, 8,000, 12,000, 10,000, 6,000. Price during first year is $20; price increases 2% per year thereafter. Production costs during first year are $10 per unit and increase 10% per year thereafter. Annual inflation rate: 5% Working Capital: initially $10,000 changes with sales.

7-10

The Worksheet for Cash Flows of the Baldwin Company

($ thousands) (All cash flows occur at the end of the year.)

Year 0

Year 1

Year 2

Year 3

Year 4

Year 5 21.76* 94.24 5.76 150

7-6

Estimating Cash Flows

Cash Flows from Operations

Recall that: Operating Cash Flow = EBIT – Taxes + Depreciation

Net Capital Spending

Don’t forget salvage value (after tax, of course).

Investments: (1) Bowling ball machine –100.00 21.76* (2) Accumulated 20.00 52.00 71.20 82.72 94.24 depreciation (3) Adjusted basis of 80.00 48.00 28.80 17.28 5.76 machine after depreciation (end of year) (4) Opportunity cost –150.00 150.00 (warehouse) (5) Net working capital 10.00 10.00 16.32 24.97 21.22 0 (end of year) (6) Change in net –10.00 –6.32 –8.65 3.75 21.22 working capital (7) Total cash flow of –260.00 –6.32 –8.65 3.75 192.98 investment * We assume that the ending market value of the capital investment at year 5 is $30,000. Capital gain is the difference adjusted basis is purchase price of the [(1) + (4) + (6)] between ending market value and adjusted basis of the machine. The$5,760). We will the original incremental corporate tax machine less depreciation. The capital gain is $24,240 (= $30,000 – assume the

7-5

Incremental Cash Flows

Side effects matter.

Erosion and cannibalism are both bad things. If our new product causes existing customers to demand less of current products, we need to recognize that.

Investments: (1) Bowling ball machine –100.00 (2) Accumulated 20.00 depreciation (3) Adjusted basis of 80.00 machine after depreciation (end of year) (4) Opportunity cost –150.00 150.00 (warehouse) (5) Net working capital 10.00 10.00 (end of year) (6) Change in net –10.00 working capital (7) Total cash flow of –260.00 investment [(1) + (4) + (6)]