计量经济学论文.

计量经济学论文12篇-精品

中国商品进口额模型研究摘要:通过对中国商品进口额及其主要影响因素的数据分析,得到关于中国商品进口额的函数,并用计量经济学的方法,对模型进行检验,探究其增长的规律性,从而使商品进口额成为一个可预测的经济变量。

关键词:计量经济学模型多重共线性异方差性自相关性一、研究意义改革开放以来,随着经济的发展,人们生活水平的不断提高,人民日益增长的物质文化需要不断提高,中国的商品进口额发生了很大的变化,进口数额不断上升,从1985年的1257.8亿元到2007年的73284.6亿元。

影响中国商品进口额的因素很多,这里选取教材课后练习中的数据,研究中国商品进口额和国民生产总值的数量关系,商品进口额与居民消费价格指数的数量关系,对于探究中国商品进口额增长的规律性,预测商品进口额的发展趋势具有重要意义。

二、因素分析及模型建立1、因素分析一国的商品进出口属于对外贸易的内容,一国对外贸易的发展情况对经济增长有着重要影响,影响对外贸易发展的因素有很多,从大的方面来说,主要是世界经济的发展情况和国内经济发展的冷热情况,还有就是一国的对外贸易政策的等因素。

有研究显示,对外贸易对一国经济增长的影响主要是进口增长对经济增长有较大的促进作用。

这里,对中国商品进口额的研究,主要选取国内生产总值和居民消费价格指数,国内生产总值和居民消费价格指数说明了一国的经济发展情况。

经济的发展,居民的生活水平得到了提高,居民对国外商品的需求也增大,所以,对这两个因素对进口额的影响有一定的参考意义。

2、变量选取与模型建立这里选取“中国商品进口额”为被解释变量,用Y表示,选“国内生产总值”、“居民消费价格指数”为解释变量,分别用X1、X2表示。

所以,模型假定为LnY=β0+β1㏑X1 +β2㏑X2 + µ其中u为随机误差项。

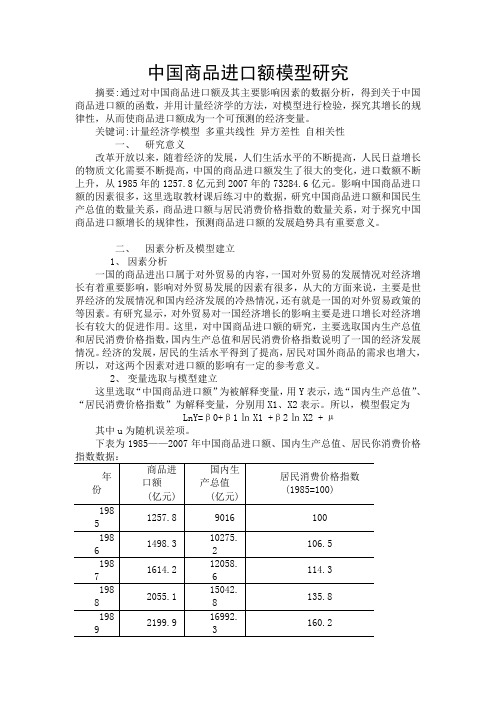

下表为1985——2007年中国商品进口额、国内生产总值、居民你消费价格三、参数估计运用Eviews软件,建立方程CREATE A 1985 2007 DATA Y Xl X2GENR W=log(Y)GENR Wl=log(X1)GENR W2=log(X2)运用OLS估计法得所以,模型估计结果为:LnY=-3.060149+1.656674lnX1-1.057053lnX20.337427 0.092206 0.214647t= -9.069059 17.96703 -4.924618R2=0.992218 2R=0.991440 F=1275.093 n=23四、模型检验1、经济意义检验:模型估计结果说明,在假定其他变量不变的情况下,当国内生产总值每增加百分之一,商品进口额会平均增加1.78%;在假定其他变量不变的情况下,居民消费价格指数每增加1%,s商品进口额会平均减少1.51%。

计量经济学精品论文12篇全集

计量经济学精品论文12篇全集引言本文档汇集了12篇计量经济学的精品论文,旨在为读者提供有关计量经济学领域的最新研究成果和重要发现。

这些论文涵盖了多个计量经济学的子领域,包括时间序列分析、面板数据模型、计量经济模型等。

本文档将简要介绍每篇论文的主题和重要内容。

论文一:时间序列分析方法的比较研究该论文比较了传统的ARIMA模型和基于机器学习的深度学习方法在时间序列分析中的效果。

研究结果表明,深度学习方法在某些情况下能够取得更好的预测结果。

论文二:面板数据模型下的固定效应与随机效应比较该论文通过实证研究,比较了面板数据模型中固定效应模型和随机效应模型的优劣。

研究发现,在某些情况下,固定效应模型能够更好地解释面板数据的变异性。

论文三:计量经济模型下的因果推断方法该论文介绍了计量经济模型中常用的因果推断方法,包括工具变量法和差分法等。

通过实证研究,论文验证了这些方法在因果关系分析中的有效性。

论文四:计量经济模型中的异方差问题该论文探讨了计量经济模型中常见的异方差问题,并提出了一种基于加权最小二乘法的异方差校正方法。

研究结果表明,该方法能够有效地解决异方差问题。

论文五:计量经济模型中的变量选择方法比较该论文比较了计量经济模型中常用的变量选择方法,包括逐步回归和LASSO回归等。

研究发现,LASSO回归在变量选择方面具有更好的性能。

论文六:计量经济模型中的序列相关性检验方法该论文介绍了计量经济模型中常用的序列相关性检验方法,包括ADF检验和KPSS检验等。

研究结果表明,这些方法能够有效地检测序列的相关性。

论文七:计量经济模型中的误差修正模型该论文研究了计量经济模型中的误差修正模型,探讨了其在长期关系分析中的应用。

研究结果表明,误差修正模型能够更好地捕捉变量之间的长期关系。

论文八:计量经济模型下的异方差稳健标准误差估计该论文提出了一种基于异方差稳健标准误差的估计方法,用于解决计量经济模型中异方差问题。

研究结果表明,该方法能够提供更准确的参数估计。

计量经济学不带数据的论文

计量经济学不带数据的论文计量经济学是一门研究经济现象的数量特征的学科。

通过利用数学和统计方法,计量经济学可以帮助我们理解和预测经济现象。

在本文中,我们将讨论计量经济学的一些基本概念和方法,以及它们在经济研究中的应用。

首先,计量经济学的基本概念包括回归分析、方差分析和时间序列分析等。

回归分析是计量经济学中最常用的方法之一,它可以帮助我们建立经济模型,理解变量之间的关系,并进行预测。

方差分析则用于比较不同组别的均值差异,而时间序列分析可以帮助我们理解经济现象随时间的变化趋势。

在实际应用中,计量经济学的方法可以帮助经济学家研究诸如经济增长、价格变动、市场需求等各种经济现象。

通过收集数据、建立模型并进行实证分析,计量经济学可以为我们提供客观的经济预测和政策建议。

总之,计量经济学是一门非常重要的学科,它可以帮助我们理解和解释经济现象,为经济决策提供科学依据。

通过不断地研究和应用计量经济学的方法,我们可以更好地理解和改善经济环境。

此外,计量经济学还在许多其他领域得到了广泛的应用,包括金融、医疗、环境和人口统计学等。

在金融领域,计量经济学的方法被用来分析股票价格变动、利率波动以及风险管理等方面,为投资者和决策者提供重要的参考信息。

在医疗领域,计量经济学可用于分析不同治疗方法的效果、医疗资源的分配以及医疗成本效益等问题。

在环境领域,计量经济学被用来研究环境政策对经济的影响,以及评估环境保护措施的效果。

而在人口统计学领域,计量经济学可以用来分析人口变化对经济的影响,以及评估人口政策的效果。

然而,计量经济学也面临一些挑战。

例如,数据的质量和可靠性对于计量经济学的研究至关重要,而有时数据的获取和整理可能会受到限制。

此外,模型的选择和假设的合理性也是计量经济学研究中需要面对的挑战。

总的来说,计量经济学作为一门理论与实践相结合的学科,为我们提供了一种分析经济现象的有力工具,它在理论研究、实证分析和政策制定中发挥着重要作用。

计量经济学简单的课程论文范文

计量经济学简单的课程论文范文计量经济学在中国经济学界越来越被关注,其方法与工具也在实证研究中被广泛的应用。

下面是店铺为大家推荐的计量经济学课程论文,供大家参考。

计量经济学课程论文篇一:《翻转课堂教学模式下计量经济学论文》一翻转课堂的内涵传统的教学流程是教师通过课堂讲授完成知识传递,然后通过课外作业促使学生完成知识内化。

翻转课堂则是对传统教学流程的颠倒安排,它将知识传授过程由课堂移到课外,让学生借助观看教师制作的教学视频、课件或利用网络资源等自主、协作完成知识的学习,而课堂则成为教师答疑解惑,指导学生完成作业、讨论探究问题和对学生进行个性化指导的地方。

因此,在翻转课堂教学中,教师和学生的角色和地位发生根本改变,教师由教学“主导者”和“控制者”转变为教学的“组织者”和“指导者”,学生则由知识的“被动接受者”变成知识的“主动建构者”,成为整个教学过程的主体,自主或协作去探究和构建知识,实现个性化学习。

由此可见,翻转课堂是指在信息化环境下,教师通过提供教学视频、课件、文本等教学资源,使学生在上课前通过自主、协作学习,完成知识的传授,然后在课堂上通过答疑解惑、协作探究和互动交流等活动使学生完成知识内化的一种新型教学模式。

翻转课堂打破传统教学过程中教师对知识的垄断,使学生成为教学过程的主体,主动去探究和构建知识,实现学生的个性化学习,培养学生的学习能力,是技术发展推动教育变革的产物,被誉为预见未来的教育。

翻转课堂是对传统教学模式的颠覆,与传统教学有本质的不同。

翻转课堂要想取得预期成效,需要具备一定的前提条件。

首先,翻转课堂把知识的学习过程放在课外,由学习者自主学习或协作探究去完成,需要学习者具有较好的自主学习能力和自我管理能力。

其次,由于翻转课堂把知识的学习过程放在课外,所以需要有完善的信息化教学系统来支持,以满足学生随时随地自主、个性化的学习需求。

再次,翻转课堂的实施需要强有力的信息技术支撑,教学视频、课件的制作以及各种系统工具的操作和应用,都需要教师和学生具有一定的信息技术能力。

计量经济学论文精品集:12篇

计量经济学论文精品集:12篇一、引言计量经济学是经济学的一个重要分支,它将经济学理论与统计学、数学等学科相结合,运用量化方法研究经济现象。

近年来,随着计算机技术和大数据的发展,计量经济学在理论和方法上取得了显著的成果。

本文精选了12篇计量经济学论文,旨在展示该领域的最新研究动态和成果。

二、精品论文目录1. 论文1:基于面板数据的计量经济分析方法及应用2. 论文2:动态面板数据模型估计与检验的改进3. 论文3:随机系数模型的估计与推断方法研究4. 论文4:二元选择模型及其在金融领域的应用5. 论文5:时间序列分析与预测方法研究6. 论文6:向量自回归模型在汇率预测中的应用7. 论文7:基于机器学习的计量经济学方法研究8. 论文8:面板数据计量经济学分析软件比较研究9. 论文9:非参数计量经济学方法及应用10. 论文10:基于贝叶斯方法的计量经济学估计与推断11. 论文11:面板数据动态因子模型研究12. 论文12:大数据背景下的计量经济学方法创新三、论文摘要及关键词1. 论文1:基于面板数据的计量经济分析方法及应用摘要:本文介绍了基于面板数据的计量经济分析方法,包括固定效应模型、随机效应模型和动态面板数据模型。

通过实际数据例子,展示了这些方法在经济学研究中的应用。

关键词:面板数据;固定效应模型;随机效应模型;动态面板数据模型2. 论文2:动态面板数据模型估计与检验的改进摘要:本文针对动态面板数据模型的估计与检验问题,提出了基于矩约束的估计方法。

通过模拟实验和实际数据应用,证明了所提方法的有效性和优越性。

关键词:动态面板数据模型;矩约束估计;检验方法3. 论文3:随机系数模型的估计与推断方法研究摘要:本文研究了随机系数模型的估计与推断方法。

利用矩方法和小样本理论,分析了估计量的性质和推断方法。

并通过实际数据例子,验证了方法的有效性。

关键词:随机系数模型;矩方法;小样本理论;估计与推断4. 论文4:二元选择模型及其在金融领域的应用摘要:本文介绍了二元选择模型的基本理论和方法,并以金融市场为例,展示了二元选择模型在实际问题中的应用。

计量经济学的论文

计量经济学在经济学的地位都有目共睹,但计量经济学也饱受诟病。

下面是为大家推荐的计量经济学的论文,供大家参考。

计量经济学的论文一:计量经济学教学问题与改革分析一、引言计量经济学是经济学研究中重要的理论和应用分析工具。

正因为其重要性,1998年教育部经济学学科教学指导委员会将计量经济学确定为经济类专业的核心课程。

在本科生阶段,除了经济、管理专业将其作为必修课程外,不少高校将其作为全校性选修课程。

计量经济学的学科性质、课程特点和日益显现的重要性,对当前普通高校学生的课程学习和老师教学,特别是对商科背景的本科生,都是一个不小的挑战。

二、文献评述作为一门以经济与管理基本理论为基础,综合数学、统计学分析工具,以现代电子计算技术为依托的计量经济学,其知识面涉及之广、综合应用能力要求之强,是经管类专业课程中所罕见的,这也是计量经济学难教、难学的根本原因。

李均立、许海平归纳了该门课程教学存在的问题,并从教学内容等方面提出了相应的教研教改建议。

马成文、金露、魏文华强调案例教学在计量经济学教学中的作用,并指出了案例教学中需要注意的问题。

张柠认为在教学中应该加大实验教学力度,通过实验教学,培养学生的应用能力,提高学习效果。

已有文献为本课题的研究提供了很好的借鉴,但是通过对有关文献仔细地梳理后发现,现有文献存在一个特点:将焦点聚焦在课程教学中存在的困难上。

上述文献既存在合理的地方,也存在一定的偏见。

三、商科背景下计量经济学教学的问题(一)学生本身的问题1.学习兴趣不高学习计量经济学需要大量计算与演算,学科本身与其他一些学科相比显得枯燥乏味一点。

在安徽省教学研究一般项目(2013 240):计量经济学课程教学现状的调查研究这一研究中完全不喜欢,不太喜欢以及持中立态度的同学占比59%,超过半数的同学是不非常喜欢这门课程的,由此可见,学生的学习兴趣不太高。

2.数学基础薄弱商科学生有大多数是文科生,数学基础薄弱。

而计量经济学需要良好的统计学,运筹学和数学基础,这就导致了商科学生难以学好计量经济学这门学科。

计量经济学课程论文(教授热荐10篇)

计量经济学课程论文(教授热荐10篇)关于《计量经济学课程论文(教授热荐10篇)》,是我们特意为大家整理的,希望对大家有所帮助。

计量经济学是一门分析研究具有随机性特性的经济变量关系的学科,以济理论和统计资料为基础,运用数学、统计学方法与电脑技术,以建立经济计量模型,本篇文章主要给大家介绍几篇计量经济学课程论文,供给大家作为一个参考。

计量经济学课程论文教授热荐10篇之第一篇:计量经济学课程教学中的"四步法"摘要:"四步法"可以将计量经济学的原理和方法的核心呈现出来,让晦涩难懂的厚厚的一本计量经济学教科书变得"越来越薄", 从而收获良好的理论教学效果。

本文主要对"四步法"在模型和参数的显著性检验以及计量经济学检验中的具体应用进行了探讨,旨在为学生学习和掌握其他所有的假设检验方法提供思路。

关键词:四步法;课程教学;计量经济学;一、引言《计量经济学》是一门面向经济学类各专业开设的专业必修课,1998年教育部高等学校经济学学科教学指导委员会确定计量经济学为经济学门类各专业的八门核心课之一。

著名计量经济学家、诺贝尔经济奖获得者克莱因教授指出:"在大多数大学和学院中,计量经济学的讲授已经成为经济学课程中最权威的一部分",对其他专业课的学习起到非常重要的作用。

但从教学实践上来看,各普通高校普遍存在着"学生难学"和"教师难教"的双重困境,因而引发了教师们的广泛关注和讨论,学者们从计量经济学的教学理念、教学模式、教学方法等各方面进行了大量的研究。

比如,王乃静和李国锋(2001)、黄雪燕(2006)、李锐(2009)在教学过程中结合Eviews、R软件等应用软件探究了计量经济学教学的难点问题;胡新艳和陈文艺(2006)提出了"探究(Exploration)-讨论(Discussion)-实践(Practice)"教学模式;万冰魂等(2018)将成果导向教育(Outcome-based Education)理念引入计量经济学课程教学,从培养目标、教学内容、教学方法和考核方式4个方面设计了OBE改革的具体内容;叶霖莉(2017)和王文静(2017)则提出了问题导向式教学(Problem-based Learning)与案例教学(Case-based Learning)双轨教学模式以及刘冬萍(2018)基于任务驱动式教学(Task-driving Teaching)及问题导向式教学(Problem-based Learning)的"三线一体"教学模式试图改进传统计量经济学讲授式教学的弊端。

计量经济学课程论文完整版

计量经济学课程论文完整版计量经济学是经济学的重要分支之一,它通过运用数理统计和经济理论分析来研究经济现象和经济规律。

本文旨在探讨计量经济学在现代经济领域中的应用和意义。

首先,计量经济学通过建立数学模型和利用实证数据来分析经济学中的问题,能够帮助经济学家们更加深入地理解经济现象。

例如,利用计量经济学方法,可以对通货膨胀、失业率、经济增长率等经济指标进行分析,从而揭示出它们之间的内在联系和规律,为政府制定经济政策提供理论依据和实证支持。

其次,计量经济学在企业经济决策和市场预测方面也有重要作用。

许多企业利用计量经济学方法对市场需求、价格变动、产品销售等进行预测和分析,以便更好地制定市场营销策略和产品定价策略。

同时,投资者和金融机构也可以利用计量经济学方法来进行风险评估和投资组合优化,提高投资收益率和降低风险。

另外,计量经济学在社会政策评估和效果分析方面也具有重要价值。

政府部门可以利用计量经济学方法来评估各种社会政策的效果和影响,例如教育政策、医疗保健政策、社会福利政策等。

通过对政策实施前后的数据进行对比分析,可以客观评价政策的效果,为政府改进政策提供参考依据。

总的来说,计量经济学在现代经济领域中发挥着不可替代的作用。

它不仅可以增强人们对经济现象的理解,促进经济学理论的发展,还能够为企业经济决策、市场预测、社会政策评估等提供有力支持。

因此,进一步深化对计量经济学的研究和应用,将会对推动经济领域的发展和进步起到积极作用。

此外,计量经济学也能够帮助经济学家们更准确地理解市场行为与市场效率。

通过利用计量经济学方法,可以对供需关系、价格弹性、市场竞争等因素进行经验分析,为市场营销、产业咨询和市场调研提供准确的数据基础和理论支持。

这对于企业在竞争激烈的市场环境中制定战略计划,提高市场竞争力具有重要意义。

此外,计量经济学还在国际贸易和全球经济分析方面发挥着重要作用。

国际贸易中的各种关贸协定、贸易政策和汇率波动都会对全球经济产生复杂的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济学论文15130322 张佳伟GDP与CPI和贷款总额的关系摘要:众所周知,GDP作为一个比较有说服性的统计指标,可以在一定程度上反映一个国家的经济状况,今天我所要研究的,是GDP和居民消费指数和贷款总额之间的关系。

改革开放以来,CPI 涨幅与GDP 增幅经历了几轮波动,1997年之前的几轮经济高增长,物价都出现了明显的高涨幅;1998-2008 GDP连续11 年保持两位数增长,但物价涨幅却保持低位运行,经济运行从高增长高物价向高增长低物价转变,反映了CPI涨幅与GDP 增速相关关系随着改革的深入发展发生了一些变化。

另外,贷款总额既然作为一个经济指标,其对于国民生产总值的必然会存在一定的影响,至于这个影响程度的大小,如果要具体形象的反映出来,就必须要借助计量经济学的办法,去分析CPI和贷款额这两者对于国民生产总值GDP的影响。

通过计量经济学的手段可以知道,居民消费指数CPI对于国民生产总值GDP的影响要远远大于贷款总额对于国民生产总值的影响。

下面我们就通过计量经济学的办法对于他们三者之间的关系进行一个形象的测算和研究。

为了确定这三个变量之间的关系,决定运用eviews软件对相关的变量进行分析。

确定最为合理的方程以及进行变量的显著性检验、异方差检验和多重共线性检验和自相关检验。

(为了更加精确的进行变量之间关系数据的测算,使用了eviews8.0版本进行实证分析)1、确定变量我们确定“GDP ”为被解释变量,“CPI ”和“贷款总额”为解释变量。

2、建立模型Y=0β+1βP+2βX+c (c 为随机扰动项)3、数据处理此为1992-2008年度的GDP 、CPI 以及贷款额的数据。

年度 GDP (Y ) 居民消费指数(P ) 贷款额(X )1992 26923.5 282 26322.91993 35333.9 305.8 32943.11994 48197.9 320 399761995 60793.7 345.1 50544.11996 71176.6 377.6 61156.61997 78973 394.6 74914.11998 84402.3 417.8 86524.11999 89677.1 452.3 93734.32000 99214.6 491 99371.12001 109655.2 521.2 1123152002 120332.7 557.6 1312942003 135822.8 596.9 1589962004 159878.3 645.3 1781982005 183217.4 698.2 1946902006 211923.5 766.4 225347.22007 257305.6 849.9 2616912008 300670 926.4 303468(数据来自人民网)4、建立多元回归线性模型(1)建立工作文件:启动EViews ,点击File\New\Workfile ,在对话框“WorkfileRange”。

在“Workfile frequency”中选择“Annual”(年度),并在“Start date”中输入开始时间“1992”,在“end date”中输入最后时间“2008”(如图所示,使用的是eviews8.0版本)输入数据:在命令窗口输入:“data y p x”然后输入数据。

分别建立散点图考察PY、XY之间的线性关系。

如图所示。

1、PY2.YX非常容易观察出 ,CPI 与贷款总额 和GDP 的关系 大致都是成线性关系。

于是建立这样的线性回归方程:Y=0β+i βi P +2βi X +i c , i=1,2, (17)接着建立散点图考察中国货币流通量、货款额和居民消费价格指数之间的相关关系,在Eviews 命令框中直接键入“LS Y C P X ”得结果如图所示。

如图可知,模型参数估计所建立的回归方程是Y=20797.52-68.3356P+1.0938X(35837.23)(154.1035)(0.3635)t=(0.5803)(-0.4434)(3.0092)R²=0.9902 2R=0.9889 F=708.6485下面是对模型进行的检验。

主要有1、显著性检验2、异方差检验、3、多重共线性检验4、自相关检验1、显著性检验从拟合程度方面考虑,该方程的拟合程度较高,R²=0.990219,说明该方程较为合理。

另外从t值检验和F检验来看,方程解释变量P和X对被解释变量Y的影响是显著的。

2、异方差检验由结果可得出多元回归方程模型:Y=20797.52-68.3356P+1.0938X(35837.23)(154.1035)(0.3635)t=(0.5803)(-0.4434)(3.0092)R²=0.9902 2R=0.9889 F=708.6485下面进行怀特检验。

由于eviews8.0Heteroskedastcity test 的选项不止怀特一种(下图所示),但我们这里只选取怀特检验。

选取怀特检验,下面是怀特检验结果。

由于0.1409>0.1398对应的white检验显示P值较大,所以原回归方程可以认为不存在异方差性质,因此不需要进行异方差性的修正。

3、多重共线性检验首先最小二乘法得出的回归模型为:Y=20797.52-68.3356P+1.0938X(35837.23)(154.1035)(0.3635)t=(0.5803)(-0.4434)(3.0092)R²=0.9902 2R=0.9889 F=708.6485利用eviews计算出Y P X 的相关系数如图。

由此可见,变量之间存在着较强的相关性。

下面使用逐步回归法来寻找最佳的方程。

首先分别利用软件求出Y和X,Y和P之间的简单回归方程。

1.Y和X参数拟合模型为:Y=4990.518+0.9330Xt=(1.3888)(38.6949)R²=0.9901 D.W.=0.55982.Y和P参数拟合模型为:Y=-85584.14+394.3215Pt=(-11.7397)(30.2689)R²=0.9839 D.W.=0.3605由上表可以得出,贷款额X是最重要的解释变量。

(因为X的t值是最大的)所以将变量X代入Y=f(P) 中R从0.9839提高到了0.9902,说明变量X仍然是一由此可见,由于引入了变量X,使得2个起到作用的变量,不应当剔除,应当予以保留。

因此最终的方程应该为:Y=20797.52-68.3356P+1.0938X+c4、自相关检验由计量经济学第三版P143可知,自相关的检验分为图示检验法和DW检验法,今天我们针对这两种方法对回归方程进行自相关检验。

①图示检验法在窗口中点击“View/Actual,Fitted Residual Graph”,得到残差图,如图所示。

有上图可知,残差存在正自相关。

②DW检验由图可知DW=0.657688,给定的显著性水平α=0.05,T=17 K=2,查阅显著性水平在0.05上的DW 表可知,L d =1.015,U d =1.536因为0<DW <1.015 ,所以存在正相关。

下面进行自相关修正。

①广义差分法。

∧ρ=1-DW/2=0.67对三者首先进行广义差分。

然后对Y1和P1 X1进行OLS 估计,在命令行输入:LS Y1 C P1 X1,得到如下结果:由图中可知,经广义差分后的DW值为0.817411,大于原来的DW值0.657688,有了一定d=1.015,说明了随机扰动项仍然是存在着一定程度上的自相关。

的提高,但是仍然小于L②迭代法下面使用迭代法进行对自相关的修正。

输入命令:LS Y C P X AR(1),结果如图所示。

查阅显著性水平在0.05上的DW 表可知,L d =1.015,U d =1.536,经过第一次迭代后,DW 值为1.275834,此时DW 值位于上下限之间,没有办法判断是否自相关,因此进行第二次迭代。

输入命令:LS Y C P X AR(1) AR(2),结果如图所示。

由图可见,经过第二次迭代的DW值为1.880712大于上限Ud=1.536,此时随机扰动项的自相关影响得到消除。

∧∧ρ=1-DW/2=1-1.275834/2=0.36因此∧1β=-75454.98/(1-∧∧ρ)=-117898.406所以得到的最终的回归模型为:Y=-117898.406+304.8914P+0.3002X至此自相关检验的修正完成。

实证检验结果分析:通过上面的显著性检验、异方差检验、多重共线性检验、自相关检验四种检验。

大致在总体上得出了居民消费指数CPI增加一个单位,会使国民生产总值GDP上升304.8914个单位。

贷款总额上升一个单位,会使国民生产总值GDP上升0.3002个单位,由此可以看出,居民消费指数CPI对于GDP的作用要大过于贷款总额对于GDP的影响。

总体的数据还是较为客观真实的。

总结:在研究国民生产总值GDP和居民消费指数CPI以及贷款额的关系的问题上,该模型还是具有一定的说服力的,但是模型仍然存在这一些问题,比如多重共线性的影响,以及随机扰动项自相关因素对于模型本身的影响等等,还有待于进一步的研究,用更现金的数学方法让模型变得更加周觅和严谨,更具有严格意义上的说服力。

从经济学的角度上来看待国民生产总值居民消费指数以及贷款额的关系,也可以看出居民对于商品的消费数量以及消费能力,将会在较大程度上对国民生产总值造成影响,由于居民的购买力以及初储蓄能力等等的诸多因素对于国民生产总值造成的改变和俱进作用,是相当大的。

而贷款量这个经济指标,在经济学的意义上看来,也与国民生产总值的关系不是很大,所以从数学的角度也显而易见的看出了贷款额对GDP的影响甚小。

从对经济情况的研究角度出发,应该密切关注居民消费指数以及国民生产总值的变化,以便更好的控制GDP变化,发展更健康可持续的经济。