中华人民共和国企业所得税月(季)度预缴纳税申报表(A类2018年版).doc

A200000 《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》

企业所得税预缴申报表巨变,掌握几点,轻松搞定根据国家税务总局公告2018年第26号规定,实行按月预缴的居民企业,从2018年6月申报所属期开始和实行按季预缴的居民企业,从第二季度申报所属期开始都要使用新的企业所得预缴申报表了。

新的格式的申报表:查账征收适用的《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)来说的,也就是上面这个表。

之前的申报表是2015版本的,格式如下:变化点:本期金额消失了,只留下了本年累计。

2018版本的这个是好事,改版之前,这个本期金额到底是填写本季度数据还是本年累计数据?现在不用问了。

之前这个本期数填写的就是一个季度的数据,比如你7月申报第二季度,就是填写4-6月的数据,而且这个填写是比较麻烦的,每次都要用第二季度的累计数减去第一季度的累计数。

现在取消了,好事!三种预缴方式合并了,表头设置了选项。

现在我们看到的不管什么预缴方式报表格式都是一致的,不同的预缴方式填写不同的行次即可,不像之前,还分开列示,看着有点杂乱,如下图2015版本的2018版本的「简洁多了」这种设置是源于企业所得税法第五十四条规定分月或者分季预缴企业所得税时有三种方式按照月度或者季度的实际利润额预缴按照上一纳税年度应纳税所得额的月度或者季度平均额预缴按照经税务机关认可的其他方法预缴预缴方法一经确定,该纳税年度内不得随意变更,当然你会发现,这个选项都是定死的,“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人变更需要履行行政许可相关程序新增了企业类型选择,这个之前是没有的新增了附报信息2018版本而之前的版本只有小型微利企业的选择而已。

以上就是主表A200000的几点变化。

下面我们来看看预缴申报表如何来填写。

其实预缴申报表填写很简单,表格也比较清晰。

你首先得有报表,之前很多朋友问二哥如何填写预缴申报表,结果自己报表都没做过,这怎么行?巧妇难为无米之炊,查账征收的企业,报表是必须编制的,有报表,我们比照报表的来填写就是。

关于修订《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类2018年版)》等部分表单样式及填报

关于修订《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类2018年版)》等部分表单样式及填报说明的公告作者:来源:《财会学习》2019年第06期国家税务总局公告2019年第3号为贯彻落实小型微利企业普惠性所得税减免政策,税务总局对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》的部分表单和填报说明进行了修订。

现将有关事项公告如下:一、对《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)、《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》(B100000)的表单样式和填报说明进行修订。

二、将《减免所得税优惠明细表》(A201030)第1行“一、符合条件的小型微利企业减免企业所得税”的填报说明修改为“填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。

本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A 类)》(A200000)第9行计算的减免企业所得税的本年累计金额。

”将《企业所得税年度纳税申报基础信息表》(A000000)“109小型微利企业”的填报说明修改为“纳税人符合小型微利企业普惠性所得税减免政策的,选择‘是’,其他选择‘否’。

”将《减免所得税优惠明细表》(A107040)第1行“一、符合条件的小型微利企业减免企业所得税”的填报说明修改为“填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。

本行填报根据本期《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)第23行计算的减免企业所得税的本年金额。

”三、本公告适用于2019年度及以后年度企业所得税预缴和汇算清缴纳税申报。

《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)〉等报表的公告》(国家税务总局公告2018年第26号)和《国家税务总局关于修订〈中华人民共和国企业所得税年度纳税申报表(A类,2017年版)〉部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)中的上述表单和填报说明于2018年度企业所得税汇算清缴结束后废止。

企业所得税月(季)度预缴纳税申报表(A类,2018年版)(20200828)

和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000

表

)、《免税收入、减计收入、所得减免等优惠明细表》(A201010

单

)、《固定资产加速折旧(扣除)优惠明细表》(A201020)、

《减免所得税优惠明细表》(A201030)的部分数据项及填报说

明进行修订。

申报表修调订整总思览路及主要内容

落实党中央、国务院决策部署

为支持新冠肺炎疫情防控和企业复工、复产,按照党中央、国务院的决策部署,2020年2月以来,财政部、 税务总局会同相关部门发布了疫情防控重点保障物资生产企业为扩大产能新购置的相关设备一次性扣除、支持新 型冠状病毒感染的肺炎疫情防控捐赠支出全额扣除、小型微利企业延缓缴纳企业所得税等一系列企业所得税政策。 同时,为落实党中央、国务院关于海南自由贸易港建设的有关决策部署,财政部会同税务总局出台了海南自由贸 易港资本性支出税前扣除、鼓励类产业企业减按15%税率征收企业所得税等优惠政策。

主要文件

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)

1、《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局 公告2019年第2号) 2、《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号) 3、《国家税务总局关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(国家 税务总局公告2020年第10号)

修订目标

落实政策

1、小型微利企业延缓缴纳企业所得税政策 2、支持新型冠状病毒感染的肺炎疫情防控捐赠支出全额扣除政策和扶贫捐赠支出全额扣除政策 3、海南自由贸易港资本性支出扣除政策和疫情防控重点保障物资生产企业设备一次性扣除政策 4、海南自由贸易港鼓励类企业减按15%税率征收企业所得税政策

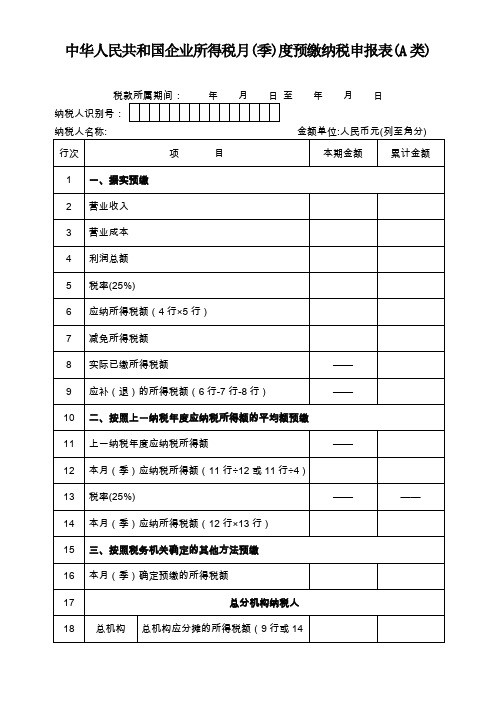

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

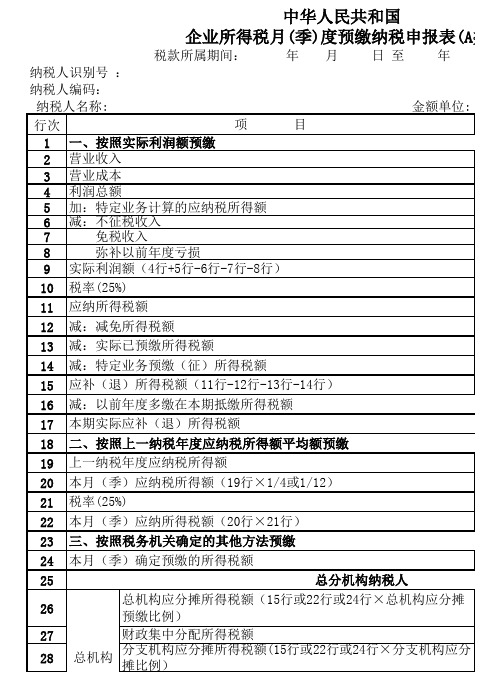

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称: 金额单位:人民币元(列至角分)国家税务总局监制中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表的所有修订只适用企业所得税月(季)度预缴纳税申报表(A类) 第一部分中“据实预缴”类项目。

除本表单独列明需填报的项目,其他项目一律按照国家税务总局国税函[2008]44号通知精神填列。

二、第2行“营业收入”按照原口径填报,填入总局预缴申报表第2行。

三、第3行“营业成本”按照原口径填报,填入总局预缴申报表第3行。

四、第4行“利润总额”按照原口径填报,为会计制度核算的利润总额。

五、第5行“不征税收入”填报新企业所得税法及有关规范性文件规定的不征收收入。

六、第6行“免税收入”填报新企业所得税法及有关规范性文件规定的不征收收入。

七、第7行“免税项目所得(农林牧渔业项目所得)”仅填报按税法规定给予农林牧渔业项目的减、免所得。

八、第8行“弥补以前年度亏损”填报纳税人按税法规定可在税前弥补的以前年度亏损额。

九、第9行“应纳税所得额”为4行-5行-6行-7行-8行,填入总局预缴申报表第4行。

十、第10行“税率”按照《企业所得税法》第四条规定的25%税率计算应纳所得税额,填入总局预缴申报表第5行。

十一、第11行“应纳所得税额”填报计算出的当期应纳所得税额。

第11行=第9行×第10行,且第11行≥0。

此行填入总局预缴申报表第6行。

十二、第12行“减免税所得额”填报当期实际享受的减免所得税额,包括享受减免税优惠过渡期的税收优惠、小型微利企业优惠、软件企业、高新技术企业优惠及经税务机关审批或备案的其他减免税优惠。

第12行≤第11行。

此行填入总局预缴申报表第7行。

十三、第13行“高新技术企业”填报当期高新技术企业实际享受减免税额;第13行≤12行。

十四、第14行“软件企业”填报当期软件企业实际享受减免税额;第14行≤12行。

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1、"税款所属期间":为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,"税款所属期间"为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2、"纳税人地税计算机代码":填报地税机关核发的征收管理码(8位)。

3、"纳税人识别号":填报税务机关核发的税务登记证号码(15位)。

4、"纳税人名称":填报税务机关核发的税务登记证纳税人全称。

5、"纳税人类型"(单项选择):纳税人类型(单项选择):在中国境内跨省、自治区、直辖市设立不具有法人资格的营业机构,并实行"统一计算、分级管理、就地预缴、汇总清算、财政调节"汇总纳税办法的居民企业总机构选择"汇总纳税--总机构",其具有主体生产经营职能的二级分支机构选择"汇总纳税--分支机构"。

除上述以外的纳税人选择"独立纳税"。

三、各列的填报1、第2至17行、19至22行、24至32行的"本期金额"列,第19至22行、24行的"累计金额"列不填。

2、第1行"按照实际利润额预缴"的纳税人,第2行至第17行的"本期金额"列,数据为所属月(季)度第一日至最后一日;"累计金额"列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第18行"按照上一纳税年度应纳税所得额平均额预缴"的纳税人,第19行至第22行的"本期金额"列,数据为所属月(季)度第一日至最后一日;"累计金额"列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

新版企业所得税月(季)度预缴纳税申报表2018

0

1

8

新版企业所得税月(季)度预缴纳税申报表

让知识变得更轻松

PART 01 修订原则 PART 02 主要变化

目 录

CONTENTS

PART 03 填报注意

PART 04 实施时间

01 PART

修订原则

第一项

精简填报内容

修订原则

第二项

全面落实政策

第三项

优化申报体验

02 PART

主要变化

简化表单设置

04 PART

实施时间

国家税务总局公告2018年第26号自2018年7月1日起施行

实施 时间 实行按月预缴的居民企业,从2018年6月份申报所 属期开始;

实行按季预缴的居民企业,从2018年第2季度申报

所属期开始。

谢

谢

聆

听

THANKS FOR YOUR LISTENING

2018年第三季度填写:

如左图,2018年版申报表与 2015年版申报表在第三季度的 填写要求一致,均在“特定业 务计算的应纳税所得额”填 1000万元×15%=150万元,应 纳所得税额为150万元 ×25%=37.5万元。

2018年第四季度填写:

如左表显示,2018版申报表中实际利润额=利润总 额500万元+特定业务计算的应纳税所得额150万元 =650万元,累计应补所得税额=实际利润额650万 元×25%-实际已缴纳所得税额37.5万元=125万元; 而2015版申报表中本期数填写中,实际利润额=利 润总额500万元+特定业务计算的应纳税所得额150万元=350万元,本期应补所得税额=实际利润 额350万元×25%=87.5万元。2015版申报表中累 计数填写中,实际利润额=利润总额500万元+特定 业务计算的应纳税所得额0万元=500万元,累计应 补所得税额=实际利润额500万元×25% -实际已缴 纳所得税额37.5万元=87.5万元。

企业所得税月(季)度预缴纳税申报表(A类)

行次

累计金额

应纳税所得额的计算

按收入总额

核定应纳税

所得额

收入总额

1

税务机关核定的应税所得率(%)

2

应纳税所得额(1行×2行)

3

按成本费用

核定应纳税

所得额

成本费用总额

4

税务机关核定的应税所得率(%)

5

应纳税所得额[4行÷(1-5行)×5行]

6

按经费支出

换算应纳税

所得额

经费支出总额

7

税务机关核定的应税所得率(%)

中华人民共和国

企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:年月日至年月日

纳税人识别号:

纳税人名称:金额单位:人民币元(列至角分)

行次

项目

本期金额

累计金额

1

一、据实预缴

2

营业收入

3

营业成本

4

利润总额

5

税率(25%)

6

应纳所得税额(4行×5行)

7

减免所得税额

8

实际已缴所得税额

——

9

应补(退)的所得税额(6行-7行-8行)

法定代表人(签字):年月日

纳税人公章:

会计主管:

填表日期:年月日

代理申报中介机构公章:

经办人:

经办人执业证件号码:

代理申报日期:年月日

主管税务机关受理专用章:

受理人:

受理日期:年月日

国家税务总局监制

中华人民共和国

企业所得税月(季)度预缴纳税申报表(B类)

税款所属期间:年月日至年月日

纳税人识别号:

纳税人名称:金额单位:人民币元(列至角分)

中华人民共和国企业所得税月季度预缴纳税申报表A类

A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间:年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)A200000 《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布)的跨地区经营汇总纳税企业的分支机构,在年度纳税申报时填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在年度纳税申报时填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明(一)预缴方式纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

(二)企业类型纳税人根据情况选择。

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类-年版)

———————————————————————————————— 作者:

———————————————————————————————— 日期:

ﻩ

中华人民共和国企业所得税

月(季)度预缴纳税申报表(A类,2018年版)

国家税务总局

2018年5月

如:以前年度已经开始经营且按季度预缴纳税申报的纳税人,第二季度预缴纳税申报时本行填报本年1月1日至6月30日期间的累计营业收入。

2.第2行“营业成本”:填报纳税人截至本税款所属期末,按照国家统一200000ﻩ中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:年月日至年月日

纳税人识别号(统一社会信用代码):

□□□□□□□□□□□□□□□□□□

纳税人名称:

金额单位:人民币元(列至角分)

预缴方式

□按照实际利润额预缴

□按照上一纳税年度应纳税所得额平均额预缴

□按照税务机关确定的其他方法预缴

纳税人为《跨地区经营汇总纳税企业所得税征收管理办法》规定的跨省、自治区、直辖市和计划单列市设立不具有法人资格分支机构的跨地区经营汇总纳税企业,分支机构选择“跨地区经营汇总纳税企业分支机构”;仅在同一省、自治区、直辖市和计划单列市内设立不具有法人资格分支机构的跨地区经营汇总纳税企业,并且总机构、分支机构参照《跨地区经营汇总纳税企业所得税征收管理办法》规定征收管理的,分支机构选择“跨地区经营汇总纳税企业分支机构”。

法定代表人(签章):年月日

纳税人公章:

会计主管:

填表日期:年月日

代理申报中介机构公章:

经办人:

经办人执业证件号码:

代理申报日期:年月日

企业所得税月(季)度预缴纳税申报表(A类)

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)至年月日纳税人识别号:国家税务总局监制中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第16行:填报表内第11行至第14行、第16行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18至20行;分支机构填报第20至22行。

五、具体项目填报说明:1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

企业所得税月(季)度预缴纳税申报表(A类)

(2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构: 第14行×总机构应分摊 例25% (3)经税务机关认可的其他方法预缴的汇总纳税企业总机构: 第16行×总机构应分摊的预缴比例25% 15、第19行“中央财政集中分配税款的所得税额”:填报汇总纳税总机构以本表第一部分(第1-16 所得税额为基数,按中央财政集中分配税款的预缴比例计算出的本期预缴所得税额。 (1)据实预缴的汇总纳税企业总机构: 第9行×中央财政集中分配税款的预缴比例25% (2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构: 第14行×中央财政集中分 预缴比例25% (3)经税务机关认可的其他方法预缴的汇总纳税企业总机构: 第16行×中央财政集中分配税款的预缴比例25% 16、第20行“分支机构分摊的所得税额”:填报汇总纳税总机构以本表第一部分(第1-16行)本月或本季预缴 为基数,按分支机构分摊的预缴比例计算出的本期预缴所得税额。 (1)据实预缴的汇总纳税企业总机构: 第9行×分支机构分摊的预缴比例50% (2)按上一纳税年度应纳税所得额的月度或季度平均额预缴的汇总纳税企业总机构: 第14行×分支机构分摊 例50% (3)经税务机关认可的其他方法预缴的汇总纳税企业总机构: 第16行×分支机构分摊的预缴比例50% (分支机构本行填报总机构申报的第20行“分支机构分摊的所得税额”) 17、第21行“分配比例”:填报汇总纳税分支机构依据《汇总纳税企业所得税分配表》中确定的分配比例 18、第22行“分配的所得税额”:填报汇总纳税分支机构依据当期总机构申报表中第20行“分支机构分摊的所得 本表第21行“分配比例”的数额。

可以在本行填写按本期取得预售收

。 过渡期的税收优惠、小型微利企业

第6行-第7行-第8行,且

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版).doc (1)

二、表头项目

(一)税款所属期间

1.月(季)度预缴纳税申报

正常情况填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报表不再填报。

2.年度纳税申报

填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)

填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称

填报营业执照、税务登记证等证件载明的纳税人名称。

三、有关项目填报说明

(一)预缴方式

纳税人根据情况选择。

“按照上一纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他方法预缴”两种预缴方式属于税务行政许可事项,纳税人需要履行行政许可相关程序。

法定代表人(签章):年月日

纳税人公章:

会计主管:

填表日期:年月日

代理申报中介机构公章:

经办人:

经办人执业证件号码:

代理申报日期:年月日

主管税务机关受理专用章:

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)

主管税务机关受理专用章: 受理人国企业所得税月(季)度预缴纳税申报表(A类,2018年版)

税款所属期间: 纳税人识别号(统一社会信用代码): 纳税人名称: 预缴方式 企业类型 预缴税款计算 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 营业收入 营业成本 利润总额 加:特定业务计算的应纳税所得额 减:不征税收入 0.00 项 目 本年累计金额 □ 按照实际利润额预缴 □ 一般企业 □ 按照上一纳税年度应纳税 所得额平均额预缴 □ 跨地区经营汇总纳税企业 总机构 金额单位:人民币元(列至角分) □ 按照税务机关确定的其他 方法预缴 □ 跨地区经营汇总纳税企业 分支机构 年 月 日 至 年 月 日

减:免税收入、减计收入、所得减免等优惠金额(填写A201010) 减:固定资产加速折旧(扣除)调减额(填写A201020)

减:弥补以前年度亏损 实际利润额(3+4-5-6-7-8)\ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额 税率(25%) 应纳所得税额(9×10) 0.00 25% 0.00

减:减免所得税额(填写A201030)

减:实际已缴纳所得税额 减:特定业务预缴(征)所得税额 本期应补(退)所得税额(11-12-13-14)\ 税务机关确定的本期应纳所得税额 0.00

汇总纳税企业总分机构税款计算 16 17 18 19 20 21 附报信息 小型微利企业 高新技术企业 期末从业人数 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》以及有关税 收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。 法定代表人(签章): 纳税人公章: 会计主管: 填表日期: 年 月 日 代理申报中介机构公章: 经办人: 经办人执业证件号码: 代理申报日期: 年 月 日 受理日期: 年 月 日 年 月 日 □ 是 □ 是 □ 否 □ 否 科技型中小企业 技术入股递延纳税事项 □ 是 □ 是 □ 否 □ 否 总机构填报 总机构本期分摊应补(退)所得税额(17+18+19) 其中:总机构分摊应补(退)所得税额(15×总机构分摊比例____%) 财政集中分配应补(退)所得税额(15×财政集中分配比例____%) 总机构具有主体生产经营职能的部门分摊所得税额(15×全部分支机构 分摊比例___%×总机构具有主体生产经营职能部门分摊比例____%) 分支机构填报 分支机构本期分摊比例 分支机构本期分摊应补(退)所得税额 0.00

企业所得税月(季)度预缴纳税申报表(A类)

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填表说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行~第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累积数。

纳税人当期应补(退)所得税额为“累积金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第1 6行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2行至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11行至14行;实行经税务机关认可的其他方法预缴的纳税人填报16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18行至20行;分支机构填报第20行至22行。

企业所得税月(季)度预缴纳税申报表(A类)

人民币元(列至角分) 本期 —— 0 0.25 0 0 0 0.25 0 0 0 0.00 0.00 0

0 0.25 0 0 0 0 0 0

0 0 0 0 0

0 0 0 0 0

0 0 分支机 分配比例 构 分配所得税额 32 0 0 谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施 条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 法定代表人(签字): 年 月 日 纳税人公章: 代理申报中介机构公章: 主管税务机关受理专用章: 经办人: 会计主管: 经办人执业证件号码: 受理人: 填表日期: 年 月 日 代理申报日期: 年 月 日 受理日期:年 月 日

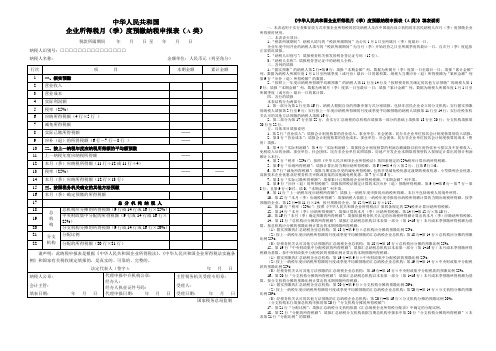

中华人民共和国 企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间: 年 月 日 至 年 月 日 纳税人识别号 : 纳税人编码: 纳税人名称: 金额单位: 项 目 行次 1 一、按照实际利润额预缴 2 营业收入 3 营业成本 4 利润总额 5 加:特定业务计算的应纳税所得额 6 减:不征税收入 7 免税收入 8 弥补以前年度亏损 9 实际利润额(4行+5行-6行-7行-8行) 10 税率(25%) 11 应纳所得税额 12 减:减免所得税额 13 减:实际已预缴所得税额 14 减:特定业务预缴(征)所得税额 15 应补(退)所得税额(11行-12行-13行-14行) 16 减:以前年度多缴在本期抵缴所得税额 17 本期实际应补(退)所得税额 18 二、按照上一纳税年度应纳税所得额平均额预缴 19 上一纳税年度应纳税所得额 20 本月(季)应纳税所得额(19行×1/4或1/12) 21 税率(25%) 22 本月(季)应纳所得税额(20行×21行) 23 三、按照税务机关确定的其他方法预缴 24 本月(季)确定预缴的所得税额 总分机构纳税人 25 26 27 28 29 30 31 总机构应分摊所得税额(15行或22行或24行×总机构应分摊 预缴比例) 财政集中分配所得税额 总机构 分支机构应分摊所得税额(15行或22行或24行×分支机构应分 摊比例) 其中:总机构独立生产经营部门应分摊所得税额 总机构已撤销分支机构应分摊所得税额

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人编码”:填报地税机关核发的纳税人编码号码。

4、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行-第10行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第10行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至15行及“按照税务机关确定的其他方法预缴”的纳税人第17行:填报表内第11行至第15行、第17行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第17行,纳税人根据自身的预缴申报方式分别填报:实行据实预缴的纳税人填报第2至10行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第12至15行;实行经税务机关认可的其他方法预缴的纳税人填报第17行。

2、第二部分为第18行至第23行,由实行汇总纳税的总机构在填报第一部分的基础上填报第19至21行;分支机构填报第21至23行。

五、具体项目填报说明:1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

2、第3行“营业成本”:填报会计制度核算的营业成本,事业单位、社会团体、民办非企业单位按其会计制度核算的成本(费用)填报。

国家税务总局关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》等报表

优化税收环境的若干意见》(税总发[2017]101号)有关精神, 纳税 的非居民企业机构 、场所享受优惠事项 的,南居 办法》予以发 的总机构 以及汇总纳税的主要机构 、场所负责统一归集并留

布。

存备查资料。分支机构 以及被汇总纳税的非居民企业机构 、

策, 《…._冢税 务总均天丁进 一步深化税务系统 “放管服” 有条件的主管税务机哭 }1办结 :

改 优化{=;l收环境 的符 f 意 》(税总发[2017]101号 )有关

(一)纳税人的办税人员 、法定代表人 经进行实 信息

精 }II】,州将 修汀』 的《一}I华人民共和同企业所得税 月(季 )度 采集和验证 (需要采集 、验证法定代表人实 信息的纳税人

第六条 企业享受优 惠事项 的,应 当在完成年度汇算清 家税务总局公告2015年第76号 )同时废止。

缴后 .将 留存备查资料归集齐全并整理完成 ,以备税 务机关 核 查 。

第七条 企业同时享受多项优惠事项或者享受的优惠事 项按照规定分项 目进行核算的,应当按照优惠事项或者项 目 分别归集留存备查资料。

· 、 《,ft I匕人 J 币¨ 所得税月(季 )度预缴纳税 申

二 、新办纳税人首次}{|领增值税发 主 包折发 桨种

报表(A炎,2018 版 )》适用 |『实行查账征收 、 所得税的居 核定 、增值税 擘川发票 (增值税 税控 系统 )最 高”票限额审

要留存备查资料、享受优惠时间、后续管理要求等,见本公告 享受优惠事项符合条件 。其中 ,享受集成电路生产企业 、集

附件《企业所得税优惠事项管理 目录(2017年版 )》(以下简称 成电路设计企业 、软件企业 、国家规划布局内的重 点软件企

《目录》)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

税款所属期间:年月日至年月日

纳税人识别号(统一社会信用代码):

□□□□□□□□□□□□□□□□□

纳税人名称:□金额单位:人民币元 ( 列至角分 )

预缴

□ 按照实际利润额预缴□ 按照上一纳税年度应纳税□ 按照税务机关确定的其他

方式所得额平均额预缴方法预缴

企业

□ 一般企业□ 跨地区经营汇总纳税企业□ 跨地区经营汇总纳税企业

类型总机构分支机构

预缴税款计算

行次项目本年累计金额1营业收入

2营业成本

3利润总额

4加:特定业务计算的应纳税所得额

5减:不征税收入

6减:免税收入、减计收入、所得减免等优惠金额

7减:固定资产加速折旧(扣除)调减额

8减:弥补以前年度亏损

9 实际利润额( 3+4-5-6-7-8 )按照上一纳税年度应纳税所得额平均额确定的应纳税所得额

10税率 (25%)

11应纳所得税额( 9× 10 )

12减:减免所得税额

13减:实际已缴纳所得税额

14减:特定业务预缴(征)所得税额

15本期应补(退)所得税额( 11-12-13-14 ) \ 税务机关确定的本期应纳所得税额

汇总纳税企业总分机构税款计算

16总机构本期分摊应补(退)所得税额(17+18+19)

17其中:总机构分摊应补(退)所得税额(15×总机构分摊比例 __%)

总机构

18财政集中分配应补(退)所得税额(15×财政集中分配比例 __%)

填报

总机构具有主体生产经营职能的部门分摊所得税额(15×全部分支

19

机构分摊比例 __%×总机构具有主体生产经营职能部门分摊比例__%)

20分支机分支机构本期分摊比例

21构填报分支机构本期分摊应补(退)所得税额

附报信息

小型微利企业□ 是□ 否科技型中小企业□ 是□ 否

高新技术企业□ 是□ 否技术入股递延纳税事项□ 是□ 否

期末从业人数

谨声明:此纳税申报表是根据《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条

例》以及有关税收政策和国家统一会计制度的规定填报的,是真实的、可靠的、完整的。

法定代表人(签章):年月日

纳税人公章:代理申报中介机构公章:主管税务机关受理专用章:

会计主管:经办人:受理人:

经办人执业证件号码:

填表日期:年月日代理申报日期:年月日受理日期:年月日

国家税务总局监制。